Tamanho e Participação do Mercado de Resfriamento de Data Centers na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

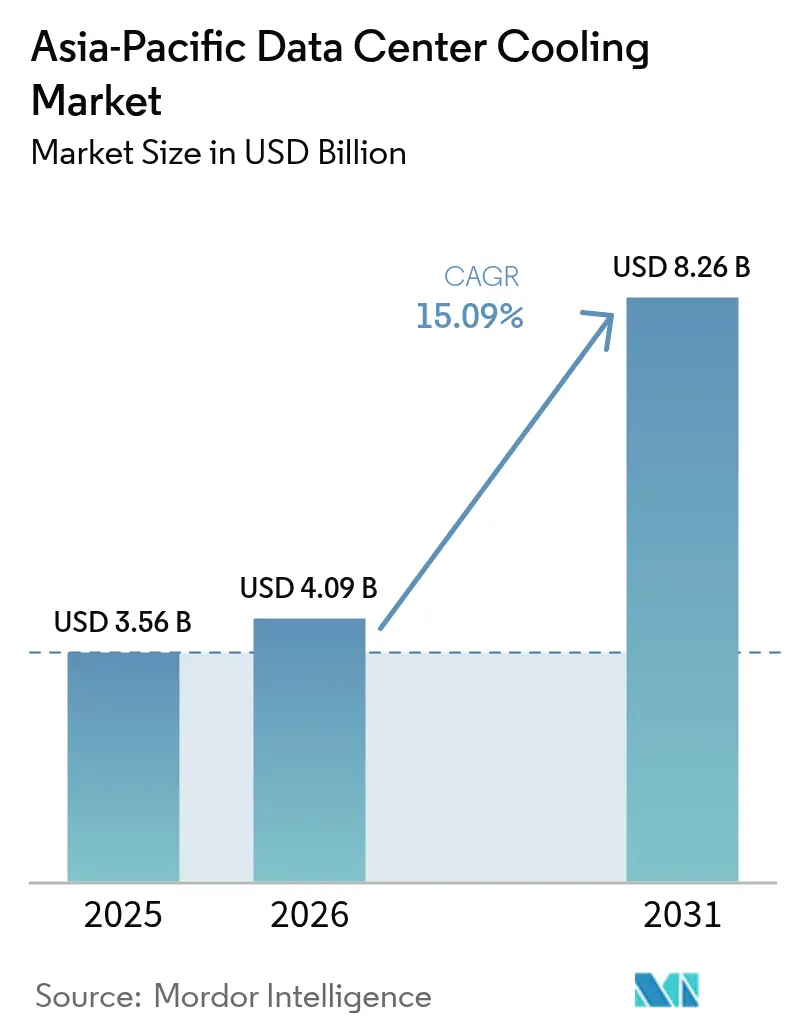

| Tamanho do mercado no ano base (2025) | 3.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers na Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de resfriamento de data centers na Ásia-Pacífico aumente de USD 3,56 bilhões em 2025 para USD 4,09 bilhões em 2026 e atinja USD 8,26 bilhões até 2031, crescendo a um CAGR de 15,09% no período de 2026 a 2031. A adoção acelerada de servidores de IA generativa, códigos de eficiência obrigatórios como a regra de PUE ≤ 1,3 da China e o padrão SS 715:2025 de Singapura, além das expansões de hiperescala por Microsoft, Google, Alibaba e Tencent, estão ampliando a demanda por sistemas térmicos de alto desempenho. As arquiteturas de resfriamento líquido estão ganhando força porque o resfriamento baseado em ar atinge limites econômicos e técnicos acima de 30 kW por rack, embora as soluções de ar ainda dominem os parques instalados legados e as implantações abaixo de 30 kW. Os fornecedores que combinam hardware, software e pré-fabricação rápida estão conquistando contratos à medida que os operadores comprimem os cronogramas de construção de 18 meses para seis. O risco na cadeia de suprimentos está diminuindo após as escassez de aço e semicondutores de 2024, mas as lacunas de mão de obra qualificada em HVAC no Sudeste Asiático permanecem um gargalo de curto prazo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Densificação de Potência de Racks de IA/IA Generativa | +3.8% | China, Japão, Singapura | Médio prazo (2 a 4 anos) |

| Expansões de Hiperescala por Grandes Provedores de Nuvem dos EUA e da China | +3.2% | China, Índia, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Data Centers de Borda em Micro-Regiões 5G | +2.1% | APAC Central, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Compromissos Corporativos de Emissões Líquidas Zero e RE100 | +1.9% | Singapura, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Blocos de Resfriamento Modulares Pré-fabricados | +1.7% | Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Projetos Piloto de Integração de Resfriamento Distrital | +1.4% | Singapura, Tóquio, Hong Kong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Densificação de Potência de Racks de IA/IA Generativa Impulsiona a Transição para Resfriamento Líquido

Os clusters de IA generativa estão elevando as densidades de rack de 8 a 12 kW para 40 a 60 kW, onde os sistemas de ar perdem tanto a viabilidade econômica quanto a capacidade térmica. A plataforma Neptune de resfriamento direto ao chip da Lenovo, instalada no campus da NTT em Tóquio em 2025, economizou 40% de energia ao suportar racks de 50 kW, e o código chinês de 2024 agora obriga o resfriamento líquido acima de 8 kW por gabinete.[1]Comissão Nacional de Desenvolvimento e Reforma, "Diretrizes de Eficiência Energética para Data Centers 2024," ndrc.gov.cn O padrão SS 715 atualizado de Singapura exige PUE < 1,2 para salas de alta densidade.[2]Autoridade de Desenvolvimento de Infocomm e Mídia de Singapura, "SS 715:2025 Padrão de Data Center Verde," imda.gov.sg Em densidades acima de 30 kW, os projetos de imersão eliminam resfriadores e reduzem o custo total de propriedade em até 30%, embora a adoção seja moderada pelos termos de garantia dos fabricantes de equipamentos originais e pela escassez de técnicos versados em segurança de fluidos dielétricos. O mercado de resfriamento de data centers na Ásia-Pacífico está, portanto, deslocando capital para bombas, placas e módulos de trocadores de calor que sustentam os circuitos de resfriamento líquido.

As Expansões de Hiperescala por Grandes Provedores de Nuvem Ancoram a Demanda

O programa de USD 17,5 bilhões da Microsoft na Índia e o campus de USD 15 bilhões do Google em Andhra Pradesh exigem, cada um, de 200 a 300 MW de carga de TI, absorvendo de 15 a 20% da produção regional de resfriadores até 2027. A região multipaís da Oracle especificou a entrega em seis meses de blocos mecânicos modulares, acelerando os pedidos para Vertiv e Schneider Electric.[3]Oracle Corporation, "Anúncio da Região Multi-Nuvem do Sudeste Asiático," oracle.com Os gigantes chineses Alibaba e Tencent adicionaram 180 MW em 2025, atraídos por subsídios de terrenos em Guangdong e Jiangsu condicionados ao fornecimento de 50% de energia renovável. A onda de hiperescala bifurca o campo de fornecedores, recompensando os que possuem propriedade intelectual em resfriamento líquido e solidez financeira capaz de oferecer financiamento ao fornecedor.

Os Data Centers de Borda em Micro-Regiões 5G Necessitam de Resfriamento Compacto

A rede de borda australiana da Telstra, com 1.200 nós, depende de trocadores de calor de porta traseira que se encaixam em gabinetes ao nível da rua. A China Mobile padronizou unidades de resfriamento evaporativo indireto que atingem PUE 1,15 sem consumo de água, algo vital nas áridas Gansu e Ningxia. A rede Open RAN da Rakuten Mobile utiliza micromódulos da Delta Electronics que reduzem o tempo de comissionamento do local de quatro semanas para cinco dias. O ar permanece dominante abaixo de 50 kW, mas Submer e Iceotope estão realizando projetos piloto com tanques de imersão selados para locais de 50 a 100 kW onde a inferência de IA justifica um capex mais elevado. Os códigos regulatórios agora sujeitam os microssites aos mesmos limites de eficiência e acústica que as grandes instalações, impulsionando a inovação contínua em resfriadores de fator de forma reduzido.

Os Compromissos Corporativos de Emissões Líquidas Zero e RE100 Elevam a Eficiência

A Nxtra Data visa a neutralidade de carbono até 2030, enquanto a STT GDC comprometeu-se com 100% de energia renovável em todo o Sudeste Asiático até o mesmo ano. O campus Tatebayashi da Fujitsu vende 12 MW de calor residual de servidores para um parque vizinho, compensando 40% das emissões de Escopo 2. A usina distrital de Tampines, em Singapura, fornece água a 4 °C para múltiplos inquilinos, economizando 30% de energia e evitando 15.000 tCO₂ anualmente. Tais programas elevam os limites de eficiência no uso de energia e tornam o resfriamento líquido um caminho obrigatório para PUE < 1,2, reforçando a demanda por componentes premium em todo o mercado de resfriamento de data centers na Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Eletricidade e Terrenos nas Cidades de Nível 1 da APAC | -2.3% | Singapura, Tóquio, Hong Kong, Sydney | Curto prazo (≤ 2 anos) |

| Restrições ao Uso de Água em Regiões Propensas à Seca na Índia e na Austrália | -1.7% | Maharashtra, Karnataka, Nova Gales do Sul, Victoria | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Certificada em HVAC no Sudeste Asiático Emergente | -1.2% | Tailândia, Malásia, Indonésia, Vietnã | Médio prazo (2 a 4 anos) |

| Longos Processos de Licenciamento Ambiental e Resistência Comunitária | -0.9% | Singapura, Malásia, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Custos de Eletricidade e Terrenos Comprime as Margens

A tarifa de Singapura subiu para SGD 0,35/kWh em 2025 (USD 0,26/kWh) e a escassez de terrenos da cidade aloca apenas 300 MW de carga de TI adicional até 2030, inflacionando os lotes acima de SGD 1.000/ft² (USD 695/ft²). Os distritos internos de Tóquio ultrapassam USD 15.000/m², desencadeando deslocamentos de capacidade para Osaka apesar das penalidades de latência. Pressões semelhantes em Sydney e Hong Kong redirecionam as construções para subúrbios periféricos ou Guangdong, mas lacunas na rede elétrica e de fibra ótica prejudicam a expansão rápida. Como o resfriamento de ar pode representar 40% da conta de energia de uma instalação em comparação com 15% para o resfriamento líquido, a inflação de custos está levando os operadores estabelecidos a modernizar com circuitos diretos ao chip mesmo em ativos já existentes.

As Restrições ao Uso de Água Pressionam as Arquiteturas Evaporativas

O código de Maharashtra de 2024 limita a água doce a 2 L por kWh e exige 80% de reciclagem, acrescentando de USD 3 a 5 milhões a um projeto de 20 MW. Karnataka impõe proibições sazonais durante monções fracas, prejudicando o cluster de 400 MW de Bangalore. Nova Gales do Sul exige WUE < 1,2 L por kWh e investimentos de compensação na restauração de bacias hidrográficas; Victoria impõe a captação de águas pluviais, o que prolonga os cronogramas em até 18 meses. Essas restrições impulsionam os resfriadores a seco e os tanques de imersão selados, apesar de um prêmio de capex de 15 a 20%, reforçando a transição dentro do mercado de resfriamento de data centers na Ásia-Pacífico em direção a projetos com baixo consumo de água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Resfriamento: Projetos de Resfriamento Líquido Capturam o Crescimento de Alta Densidade

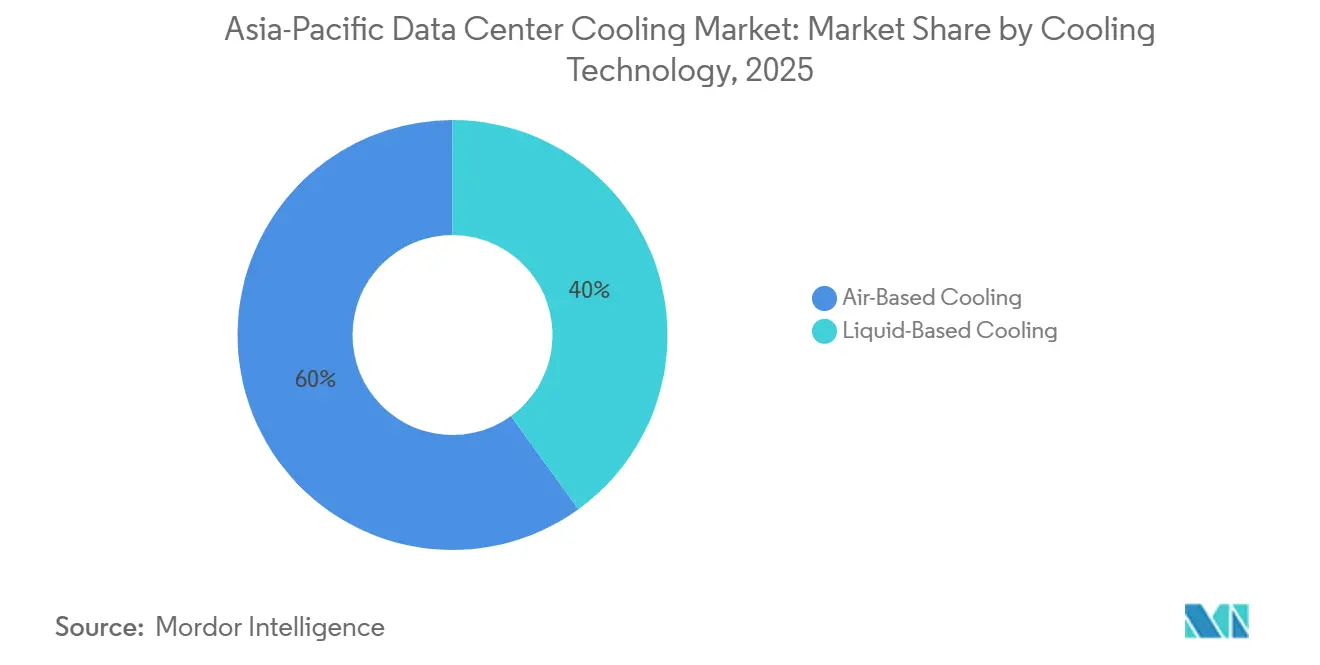

Os sistemas baseados em ar representaram 59,96% da receita em 2025, sustentados pelo conhecimento operacional consolidado e por uma vasta base instalada. No entanto, o tamanho do mercado de resfriamento de data centers na Ásia-Pacífico para arquiteturas de resfriamento líquido deve se expandir a um CAGR de 16,13% à medida que os racks de IA generativa ultrapassam 40 kW, uma densidade em que os trocadores de porta traseira e os tanques de imersão superam as unidades CRAC movidas a ventiladores. As implantações de imersão nos data centers da Keppel atingiram PUE 1,03 e eliminaram completamente os resfriadores, comprovando uma redução de 25% no capex e de 40% no opex em relação às linhas de base de ar. Os circuitos diretos ao chip da CoolIT permitiram modernizações de 50 kW em salas japonesas e australianas, acrescentando sete anos à vida útil dos ativos.

Apesar do impulso do resfriamento líquido, o resfriamento de ar preserva vantagens táticas abaixo de 30 kW, em climas com janelas prolongadas de resfriamento gratuito e em mercados com escassez de habilidades em fluidos dielétricos, como Indonésia e Vietnã. Os resfriadores de mancal magnético da Daikin atingiram 0,45 kW por tonelada em Tóquio, mantendo a relevância do ar onde os limites de água proíbem torres. O mercado de resfriamento de data centers na Ásia-Pacífico continua a recompensar os parques híbridos que combinam serpentinas de ventilador para fileiras de baixa densidade com circuitos de resfriamento líquido bombeado para zonas de IA, facilitando os caminhos de migração para operadores cautelosos.

Por Componente de Resfriamento: O Hardware de Controle de Fluxo Cresce Rapidamente

Os manipuladores de ar de sala de computadores mantiveram 41,55% de participação em 2025, mas a demanda está se inclinando para bombas, válvulas e trocadores de calor de placas que orquestram os circuitos de resfriamento líquido. Grundfos e Xylem introduziram bombas de velocidade variável adaptadas para água a 35 a 60 °C, garantindo contratos com Microsoft e Google na Índia. As placas Compabloc da Alfa Laval atingiram 95% de eficiência de transferência de calor dentro de invólucros de imersão, impulsionando pedidos de múltiplos megawatts de Singapura e Tóquio.

Os resfriadores se bifurcam entre unidades de mancal magnético de alta eficiência para salas de ar e trocadores compactos em skid para distritos de resfriamento líquido. O software de monitoramento agora cresce mais rapidamente, a aproximadamente 17% de CAGR, com o EcoStruxure IT da Schneider Electric e o Trellis da Vertiv reduzindo a energia em 10 a 15% por meio do controle de ponto de ajuste por aprendizado de máquina. À medida que a penetração do resfriamento líquido se aprofunda, o mercado de resfriamento de data centers na Ásia-Pacífico valorizará progressivamente o hardware de fluxo de precisão em detrimento dos movimentadores de ar em massa.

Por Tipo de Nível: O Nível 4 Exige Redundância Premium

Os sites de Nível 3 representaram 51,74% da receita em 2025, pois equilibram tempo de atividade e custo. No entanto, o tamanho do mercado de resfriamento de data centers na Ásia-Pacífico para salas de Nível 4 está crescendo a um CAGR de 16,73%, impulsionado por bancos, nuvens soberanas e empresas de saúde que exigem redundância mecânica 2N. O setor financeiro de Singapura exige acreditação de Nível 4, sustentando as vendas da Johnson Controls Sabroe apesar das restrições de terrenos.

As instalações de Nível 1 e Nível 2 atendem a cargas de borda sensíveis ao preço usando unidades de expansão direta de caminho único. Enquanto isso, as suítes de colocalização de Nível 3 atualizam para prontidão de resfriamento líquido N+1 para atrair inquilinos de IA, e os campi de Nível 4 integram exportações de calor residual ou circuitos distritais para neutralizar o alto capex. Sobreposições regulatórias como a ISO 22301 sustentam a demanda por dualidade mecânica completa dentro da infraestrutura nacional crítica.

Por Tamanho do Data Center: Os Campi de Hiperescala Lideram a Inovação

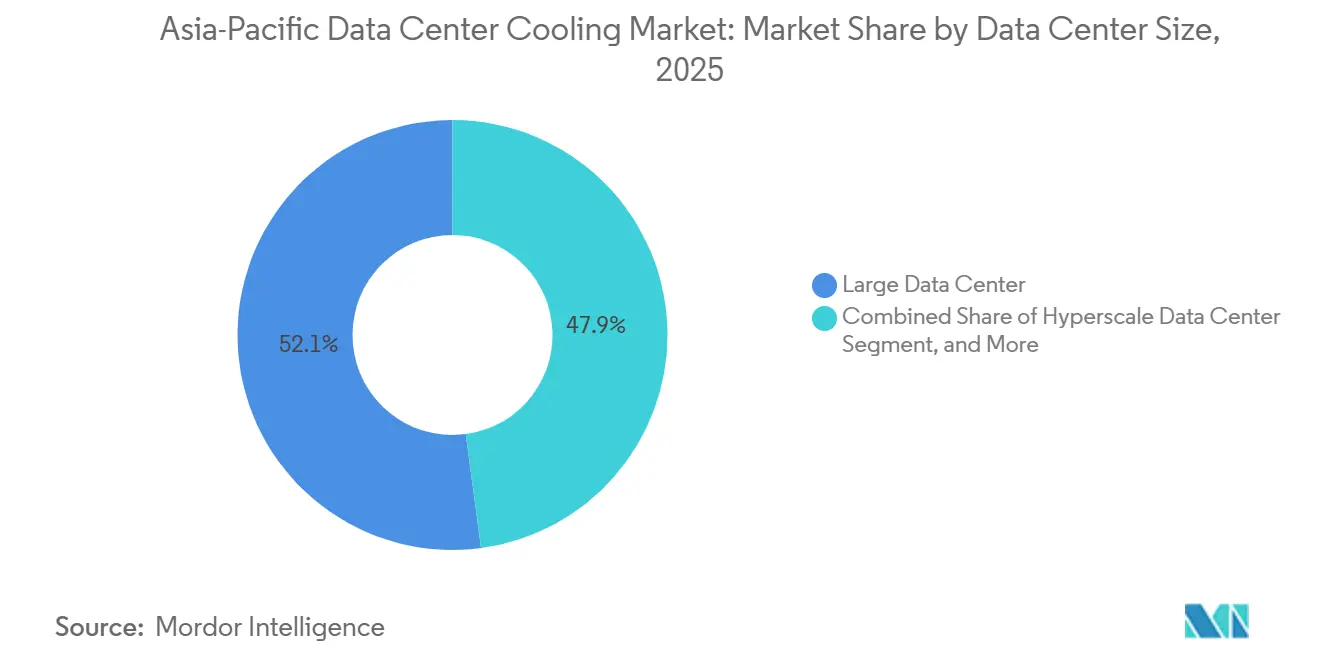

As salas grandes (10 a 50 MW) representaram 52,12% da receita em 2025, mas as instalações de hiperescala que excedem 100 MW agora registram um CAGR de 16,54% até 2031. O resfriamento híbrido da Vertiv no Microsoft Hyderabad combina fileiras de ar de 8 kW com corredores de resfriamento líquido de 50 kW, otimizando os gastos por carga de trabalho. O campus do Google em Andhra Pradesh adotou blocos pré-fabricados de seis meses, favorecendo fornecedores capazes de enviar skids totalmente integrados.

Os sites médios (1 a 10 MW) e pequenos (< 1 MW) permanecem relevantes para cargas de trabalho sensíveis à latência e de borda, adotando kits de ar padronizados com análises integradas. No entanto, a demanda de hiperescala dita os roteiros de componentes, financiando pesquisa e desenvolvimento em resfriamento distrital, revenda de calor residual e compostos químicos de imersão que se difundirão para os parques de nível médio ao longo do tempo.

Por Tipo de Data Center: Os Provedores de Nuvem Superam a Colocalização

A colocalização reteve 53,97% da receita em 2025, mas os hiperescaladores verticalmente integrados estão crescendo a um CAGR de 16,88% à medida que AWS, Azure, Google Cloud, Alibaba Cloud e Tencent Cloud projetam sistemas de resfriamento líquido proprietários ajustados às combinações de cargas de trabalho. O AWS Osaka entregou torres evaporativas atingindo WUE de 0,8 L/kWh, refletindo engenharia personalizada impulsionada pela escala. Em resposta, Equinix e Digital Realty agora oferecem suítes prontas para resfriamento líquido, embora a amortização do capex entre inquilinos de densidade mista permaneça desafiadora.

Os operadores corporativos e de borda valorizam pacotes completos que combinam resfriamento, UPS e monitoramento em uma única garantia, frequentemente selecionando Vertiv ou Schneider Electric. O setor de resfriamento de data centers na Ásia-Pacífico exibe, portanto, uma estrutura em haltere: resfriamento líquido personalizado de alta densidade na hiperescala e kits de ar padronizados na periferia.

Análise Geográfica

A China dominou o mercado de resfriamento de data centers na Ásia-Pacífico com 32,64% de participação em 2025, sustentada pelos mandatos da NDRC para PUE ≤ 1,3 e resfriamento líquido obrigatório acima de 8 kW por rack. Os incentivos provinciais em Guangdong e Jiangsu catalisaram 180 MW de adições da Alibaba e da Tencent, enquanto os kits de imersão FusionModule 2000 da Huawei Digital Power proliferaram por Shenzhen e Chengdu. O crescente estresse hídrico em Pequim e Tianjin, no entanto, está empurrando a capacidade para o interior, em direção a Wuhan, Xi'an e Chongqing, onde os custos de terreno e energia são 30 a 40% menores.

O Japão deteve aproximadamente 18% de participação, impulsionado por créditos fiscais do METI que reembolsam 20% do capex de resfriamento líquido e proporcionaram rápida adoção nos campi da AirTrunk e da NTT. A escassez de terrenos e os códigos de segurança sísmica elevam os módulos pré-fabricados e os resfriadores de mancal magnético, mantendo ar e líquido em coexistência híbrida. A certificação K-Green da Coreia do Sul impõe PUE ≤ 1,4 e 30% de renováveis, impulsionando as remessas da Daikin e da Delta Electronics em Seul e Busan.

A Índia é o território de crescimento mais rápido, com um CAGR de 16,97%, impulsionado pelas construções de USD 17,5 bilhões do Microsoft Azure e de USD 15 bilhões do Google, que absorverão um quinto da produção regional de resfriadores até 2027. Os rígidos códigos de uso de água em Maharashtra e Karnataka impulsionam os resfriadores a seco e a imersão selada mesmo com um prêmio de capex de 20%. Austrália e Nova Zelândia detêm conjuntamente 15% de participação; Nova Gales do Sul impõe WUE < 1,2 L/kWh e Victoria impõe o reuso de águas pluviais, estimulando trocadores de água do mar em locais costeiros e circuitos de resfriamento líquido no interior.

O Sudeste Asiático, liderado por Singapura, Malásia, Tailândia, Indonésia e Vietnã, representa 22% de participação combinada. O padrão SS 715:2025 de Singapura limita o PUE a 1,2 para novas salas, enquanto as mais recentes regras de Avaliação de Impacto Ambiental da Malásia prolongam a aprovação em até 18 meses, estreitando a janela de arbitragem regulatória que antes favorecia Johor Bahru. A escassez de mão de obra — a Tailândia projeta um déficit de 15.000 técnicos de HVAC — pode restringir a velocidade de instalação apesar da demanda robusta [MOL.GO.TH]. A região, portanto, oferece crescimento expressivo, mas requer programas de desenvolvimento de habilidades e tecnologias com baixo consumo de água.

Cenário Competitivo

O resfriamento de ar é um oligopólio; Vertiv, Schneider Electric e Johnson Controls detêm juntos aproximadamente 60% de participação, alavancando contratos de base instalada em mais de 15 países. Cada uma está se voltando para o resfriamento líquido — a Vertiv lançou as linhas Liebert DSE e XDU de resfriamento direto ao chip, enquanto a Schneider Electric lançou o EcoStruxure Cooling Advisor com análises preditivas, combinando receita incremental de modernização de ar com conquistas de resfriamento líquido em novas construções. A Johnson Controls renovou os resfriadores Sabroe com previsão de carga por IA para salas de Nível 4 do setor financeiro.

O resfriamento líquido permanece fragmentado. Especialistas como Submer, Iceotope e CoolIT trazem imersão e circuitos de precisão, enquanto Huawei Digital Power e Delta Electronics aproveitam a escala doméstica para licitações globais. A Green Revolution Cooling reporta PUE 1,03 nos data centers da Keppel, mas ainda enfrenta hesitação dos fabricantes de equipamentos originais quanto às garantias e uma força de trabalho limitada em fluidos dielétricos. Os espaços em branco do mercado se concentram em microinstalações de borda, esquemas de água gelada distrital como o de Tampines em Singapura, e blocos pré-fabricados que reduzem o cronograma em dois terços — um modelo adotado pela Oracle em todo o Sudeste Asiático.

A divergência estratégica é evidente: os hiperescaladores integram verticalmente a propriedade intelectual de resfriamento para proteger as margens, os gigantes de colocalização fazem parceria com fabricantes de equipamentos originais estabelecidos para suítes de resfriamento líquido completas, e as empresas escolhem kits de ar padronizados com serviço de cinco anos incluído. A intensidade competitiva aumentará à medida que os fornecedores chineses exportem, os custos de imersão caiam com a escala e as cargas de trabalho de IA proliferem. Os fornecedores que não possuem propriedade intelectual em controle de fluxo, expertise em compostos químicos dielétricos ou análises de IA correm risco de compressão de margens no mercado de resfriamento de data centers na Ásia-Pacífico.

Líderes do Setor de Resfriamento de Data Centers na Ásia-Pacífico

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Mitsubishi Electric Corporation

STULZ GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schneider Electric anunciou uma parceria com a Tata Communications para implementar módulos de resfriamento pré-fabricados EcoStruxure em 15 sites indianos, reduzindo o tempo de construção para seis meses e habilitando suporte de resfriamento direto ao chip para cargas do Azure e do Google.

- Janeiro de 2026: A Vertiv apresentou o sistema de resfriamento direto ao chip Liebert XDU de 60 kW e enviou 5.000 unidades para a AirTrunk Tóquio e a NTT Osaka, gerando USD 150 milhões em receita.

- Dezembro de 2025: A Huawei Digital Power ganhou um pedido de USD 200 milhões para sistemas de imersão FusionModule 2000 no hub de IA de 50 MW da China Mobile em Guangdong.

- Novembro de 2025: A Daikin Applied expandiu sua fábrica tailandesa em 40% para aumentar a produção de resfriadores Magnitude para contratos com Oracle e STT GDC.

Escopo do Relatório do Mercado de Resfriamento de Data Centers na Ásia-Pacífico

O resfriamento de data centers abrange as ferramentas, técnicas e processos que mantêm temperaturas ideais nos data centers. À medida que os data centers se expandem e seus equipamentos se tornam mais densos, a demanda por soluções de resfriamento energeticamente eficientes se intensifica. Além disso, as vantagens dessa tecnologia, aliadas às regulamentações de eficiência impostas pelos governos, estão prontas para impulsionar o crescimento do mercado de resfriamento de data centers em diversas aplicações.

O Relatório do Mercado de Resfriamento de Data Centers na Ásia-Pacífico é Segmentado por Tecnologia de Resfriamento (Baseado em Ar e Baseado em Líquido), Componente de Resfriamento (CRAH/CRAC, Resfriadores e Trocadores de Calor, Torres de Resfriamento e Resfriadores a Seco, Bombas e Válvulas, e Software de Controle e Monitoramento), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocalização, Hiperescaladores/CSPs, e Corporativo e de Borda) e País (China, Índia, Japão, Coreia do Sul, Austrália e Nova Zelândia, e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriamento Baseado em Ar | CRAH |

| Resfriador e Economizador | |

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | |

| Outros | |

| Resfriamento Baseado em Líquido | Resfriamento por Imersão |

| Resfriamento Direto ao Chip | |

| Trocador de Calor de Porta Traseira |

| Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) |

| Resfriadores e Unidades de Trocadores de Calor |

| Torres de Resfriamento e Resfriadores a Seco |

| Bombas e Válvulas |

| Software de Controle e Monitoramento |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center de Hiperescala |

| Data Center de Colocalização |

| Data Center de Hiperescaladores/CSPs |

| Data Center Corporativo e de Borda |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tecnologia de Resfriamento | Resfriamento Baseado em Ar | CRAH |

| Resfriador e Economizador | ||

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | ||

| Outros | ||

| Resfriamento Baseado em Líquido | Resfriamento por Imersão | |

| Resfriamento Direto ao Chip | ||

| Trocador de Calor de Porta Traseira | ||

| Por Componente de Resfriamento | Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) | |

| Resfriadores e Unidades de Trocadores de Calor | ||

| Torres de Resfriamento e Resfriadores a Seco | ||

| Bombas e Válvulas | ||

| Software de Controle e Monitoramento | ||

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tamanho do Data Center | Data Center Pequeno | |

| Data Center Médio | ||

| Data Center Grande | ||

| Data Center de Hiperescala | ||

| Por Tipo de Data Center | Data Center de Colocalização | |

| Data Center de Hiperescaladores/CSPs | ||

| Data Center Corporativo e de Borda | ||

| Por País | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de resfriamento de data centers na Ásia-Pacífico até 2031?

Projeta-se que atinja USD 8,26 bilhões, expandindo-se a um CAGR de 15,09% de 2026 a 2031.

Qual tecnologia de resfriamento está crescendo mais rapidamente nos data centers da Ásia-Pacífico?

As soluções baseadas em resfriamento líquido, incluindo imersão e resfriamento direto ao chip, devem crescer a um CAGR de 16,13% até 2031, à medida que os racks de IA ultrapassam 30 kW.

Por que os novos campi de hiperescala da Índia são importantes para a demanda regional de resfriamento?

Os programas combinados de 350 MW da Microsoft e do Google absorverão de 15 a 20% da produção de resfriadores e bombas da Ásia-Pacífico até 2027, acelerando as vendas de componentes.

Quais fatores regulatórios influenciam as escolhas de resfriamento de data centers na China?

A NDRC exige PUE ≤ 1,3 e impõe resfriamento líquido acima de 8 kW por rack, direcionando as novas construções para sistemas de imersão e resfriamento direto ao chip.

Como as restrições ao uso de água afetam o projeto de resfriamento na Austrália e na Índia?

As políticas em Nova Gales do Sul, Victoria, Maharashtra e Karnataka limitam o consumo de água ou exigem alta reciclagem, levando os operadores a adotar resfriadores a seco e circuitos de imersão selados, apesar dos custos iniciais mais elevados.

Quais fornecedores lideram o segmento de resfriamento líquido?

Especialistas como Submer, Iceotope, CoolIT e novos entrantes em ascensão como Huawei Digital Power e Delta Electronics estão conquistando participação inicial no resfriamento líquido em toda a Ásia-Pacífico.

Página atualizada pela última vez em: