Tamanho e Participação do Mercado de Embalagens da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens da Tailândia por Mordor Intelligence

O tamanho do mercado de embalagens da Tailândia foi avaliado em USD 15,68 bilhões em 2025 e estima-se que cresça de USD 16,4 bilhões em 2026 para atingir USD 20,34 bilhões até 2031, a um CAGR de 4,4% durante o período de previsão (2026-2031). A trajetória de crescimento reflete o duplo papel da Tailândia como potência regional de exportação de alimentos e como um emergente polo de comércio eletrônico, ambos os quais estimulam a demanda por embalagens sustentáveis e de custo eficiente. Entradas de capital no valor de THB 721 bilhões (USD 20,6 bilhões) aprovadas pelo Conselho de Investimentos em 2024 canalizam novos gastos para processamento de alimentos, automação e, por extensão, linhas de embalagem. Os conversores já estão redesenhando portfólios para atender às metas antecipadas de responsabilidade estendida do produtor da Lei de Embalagens em elaboração, que favorecem estruturas mais leves e de material único em detrimento de formatos rígidos e pesados. Enquanto isso, volumes diários de encomendas superiores a 7 milhões aceleram a adoção de envelopes e sachês autossustentáveis que reduzem os custos de frete e minimizam danos.

Principais Conclusões do Relatório

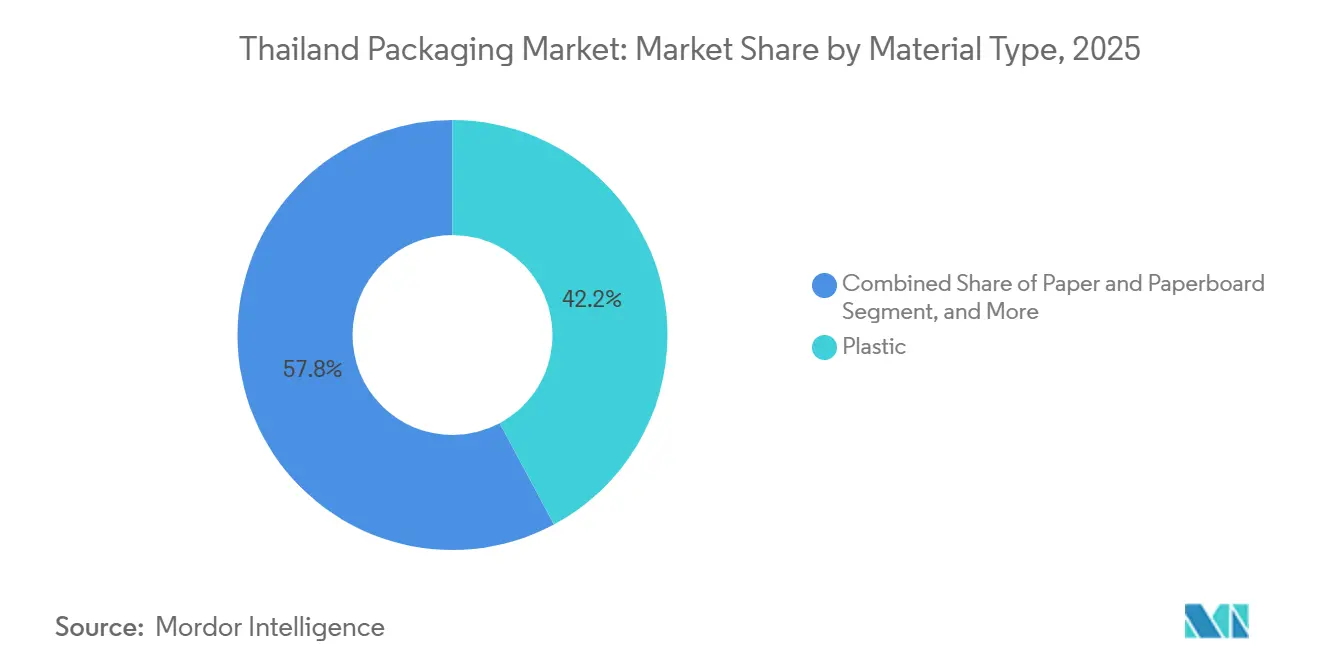

- Por tipo de material, o plástico capturou 42,18% da participação do mercado de embalagens da Tailândia em 2025, enquanto o tereftalato de polietileno reciclado tem previsão de expansão a um CAGR de 4,92% até 2031.

- Por tipo de produto, os sachês registraram o crescimento mais rápido a um CAGR de 5,01%, enquanto as sacolas lideraram com 28,24% de participação na receita do tamanho do mercado de embalagens da Tailândia em 2025.

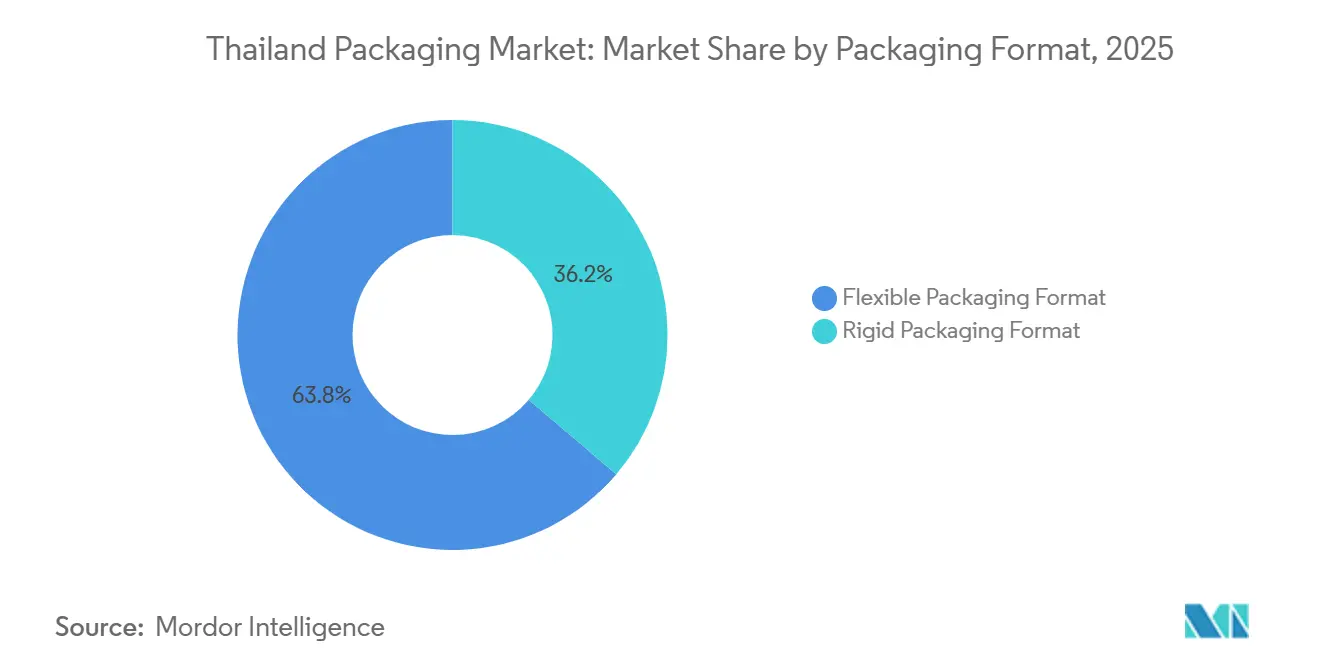

- Por formato de embalagem, as embalagens flexíveis dominaram com 63,78% do valor em 2025 e têm projeção de ampliar sua liderança crescendo a 5,25% até 2031.

- Por setor de uso final, os alimentos detiveram 35,39% da receita de 2025, enquanto alimentos e bebidas com infusão de cannabis estão posicionados para registrar um CAGR de 4,98% assim que a clareza regulatória for restabelecida.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Produção de Alimentos e Bebidas | +1.20% | Nacional, com concentração nas regiões Central e Oriental | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrônico e dos Volumes de Encomendas | +1.00% | Nacional, com densidade urbana em Bangkok, Chiang Mai, Phuket | Curto prazo (≤ 2 anos) |

| Demanda por Embalagens Convenientes e Flexíveis | +0.80% | Nacional, acelerada nos centros urbanos | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade e Economia Circular | +0.70% | Nacional, com adoção antecipada em setores orientados à exportação | Longo prazo (≥ 4 anos) |

| Incentivos do Conselho de Investimentos para Automação de Embalagens | +0.50% | Nacional, com zonas prioritárias no Corredor Econômico Oriental | Médio prazo (2-4 anos) |

| Alimentos e Bebidas com Infusão de Cannabis Requerem Embalagens Seguras para Crianças | +0.20% | Nacional, a incerteza regulatória limita o impacto de curto prazo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Alimentos e Bebidas

A Tailândia exportou USD 32,8 bilhões em produtos alimentícios em 2024, um desempenho que impulsiona a demanda por embalagens porque as exportações de produtos estáveis em prateleira necessitam de filmes de barreira multicamadas que preservam o sabor durante o longo transporte.[1]Associação Tailandesa de Processadores de Alimentos, "Exportações de Alimentos da Tailândia Atingem USD 32,8 Bilhões em 2024," THAIFOODPROCESSORS.ORG A utilização da capacidade nas fábricas de alimentos domésticas subiu para 78% em 2025, sustentando pedidos de caixas corrugadas, sachês autossustentáveis e caixas assépticas.[2]Escritório de Economia Industrial, "Utilização da Capacidade de Fabricação de Alimentos Atinge 78% em 2025," OIE.GO.TH Hotéis, restaurantes e compradores institucionais gastaram USD 35,4 bilhões em 2025 com a retomada do turismo, fortalecendo a demanda local por kits de refeições prontas para consumo que dependem de bandejas para micro-ondas.[3]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Mercado de Hotéis, Restaurantes e Instituições Totaliza USD 35,4 Bilhões em 2025," FAS.USDA.GOV O duplo motor exportação-mercado doméstico permite que os conversores transfiram as oscilações de custo de resina para os preços sem perda de volume. Consequentemente, o aumento do processamento de alimentos deve adicionar 1,2 ponto percentual ao CAGR do mercado de embalagens da Tailândia entre 2026 e 2031.

Crescimento do Comércio Eletrônico e dos Volumes de Encomendas

A líder em serviços de courier Kerry Express processou entre 7 milhões e 8 milhões de encomendas diariamente durante 2025, refletindo um crescimento de volume de dois dígitos desde 2022.[4]Baker McKenzie, "Lei de Embalagens em Elaboração da Tailândia e Estrutura de Responsabilidade Estendida do Produtor," BAKERMCKENZIE.COM Cada encomenda utiliza um envelope de polietileno ou uma caixa corrugada, e a mudança para o serviço no mesmo dia favorece soluções pré-formadas e leves que encurtam os ciclos de embalagem para envio. O valor bruto de mercadoria nacional atingiu THB 100 bilhões (USD 2,9 bilhões) em 2025, com moda e produtos de saúde e beleza registrando as maiores taxas de recompra. As transportadoras de encomendas agora solicitam envelopes recicláveis ou biodegradáveis para cumprir os compromissos climáticos corporativos, estimulando a demanda por envelopes de papel com bolhas e almofadas de ar compostáveis. À medida que a rede de última milha satura Bangkok e se expande para centros provinciais, o comércio eletrônico continuará a contribuir com cerca de 1 ponto percentual para o crescimento do mercado até 2028.

Demanda por Embalagens Convenientes e Flexíveis

Sachês de porção individual, sacos reseláveis e formatos de porção controlada aumentaram sua fatia do valor de embalagens flexíveis de 22% em 2022 para 28% em 2025, espelhando domicílios menores e hábitos alimentares em movimento. As redes de varejo ampliam as prateleiras de kits de refeições refrigeradas e em temperatura ambiente, contando com sachês multicompartimentos que separam molhos de proteínas e capturam um prêmio de preço de 15%-20% sobre as bandejas rígidas. As lojas de comércio moderno já representam 65% das vendas de alimentos embalados e crescem a 6% ao ano, inclinando ainda mais a demanda para embalagens flexíveis de valor agregado. Os conversores integram corte a laser, selos invioláveis e rastreabilidade por código QR para justificar margens mais elevadas. A tendência de conveniência tem projeção de elevar o CAGR do mercado de embalagens da Tailândia em 0,8 ponto percentual no médio prazo.

Mandatos de Sustentabilidade e Economia Circular

A Lei de Embalagens em elaboração da Tailândia, prevista para entrar em vigor em 2027, obrigará os produtores a financiar a coleta e a reciclagem proporcionalmente ao volume colocado no mercado. A SCG Packaging alinhou-se antecipadamente, comprometendo-se com um portfólio 100% reciclável até 2030 e emissões líquidas zero até 2050. O Banco Asiático de Desenvolvimento estima um potencial anual de USD 1,2 bilhão na valorização de resíduos plásticos se a participação dos consumidores ultrapassar 40%. Os pioneiros que adotarem filmes de material único e processos ISO 14001 conquistarão espaço nas prateleiras em detrimento dos retardatários assim que as taxas de responsabilidade estendida do produtor entrarem em vigor. Assim, os mandatos de sustentabilidade devem adicionar 0,7 ponto percentual ao crescimento de longo prazo do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de Plásticos de Uso Único e Ecoimposto | -0.60% | Nacional, com fiscalização mais rigorosa em Bangkok e zonas turísticas | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Resinas Petroquímicas | -0.50% | Nacional, com repercussão dos mercados regionais de petróleo bruto | Curto prazo (≤ 2 anos) |

| Escassez de Matéria-Prima de rPET para Uso Alimentar | -0.30% | Nacional, dependência de importações do Japão e da Coreia do Sul | Médio prazo (2-4 anos) |

| Concorrência de Importações de Baixo Custo do Vietnã e da China | -0.40% | Nacional, concentrada nos segmentos de corrugado e filme flexível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Plásticos de Uso Único e Ecoimposto

Uma proibição nacional de sacolas oxo-degradáveis, caixas de alimentos de poliestireno e canudos plásticos entrou em vigor em 1º de janeiro de 2025, com multas de até THB 100.000 (USD 2.857) por infração. Os varejistas migraram para canudos de papel e recipientes de bagaço que custam 20%-40% a mais, comprimindo as margens do setor de alimentação. A proibição eliminou aproximadamente 50.000 toneladas métricas de demanda anual de poliestireno, forçando os extrusores a paralisar linhas ou reconverter para polipropileno. Sobretaxas de ecoimposto planejadas de THB 2 a THB 5 por quilograma (USD 0,06 a USD 0,14) sobre resina virgem poderiam aprofundar o ônus de custo. Em conjunto, esses fatores reduzem 0,6 ponto percentual do CAGR do mercado de embalagens da Tailândia no curto prazo.

Preços Voláteis de Resinas Petroquímicas

Os preços à vista do polipropileno oscilaram entre USD 950 e USD 1.150 por tonelada métrica durante 2025, uma variação trimestral de 15%-20% desencadeada pela volatilidade do petróleo bruto e por interrupções em craqueadores regionais. A resina de grau para garrafas de PET atingiu o pico de USD 1.050 por tonelada métrica no segundo trimestre de 2025 antes de recuar para USD 920 no final do ano. Os conversores, protegidos por contratos de fornecimento de 30 a 60 dias, tiveram dificuldade em repassar os picos em acordos anuais, corroendo as margens brutas em até 300 pontos-base e inflando as necessidades de capital de giro. Consequentemente, a turbulência nas resinas subtrai 0,5 ponto percentual do CAGR projetado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Conteúdo Reciclado Remodela a Dominância do Plástico

O plástico capturou 42,18% do valor em 2025, mas o PET reciclado avança rapidamente a um CAGR de 4,92%, sublinhando a transição para matéria-prima circular à medida que marcas globais perseguem metas de 25%-50% de resina pós-consumo. O tamanho do mercado de embalagens da Tailândia para garrafas de rPET isoladamente tem projeção de crescer mais rapidamente do que os equivalentes virgens porque a Indorama Ventures comissionou uma linha de grau alimentar de 50.000 toneladas métricas no final de 2025. O polipropileno e o polietileno de alta densidade crescem na faixa de 4% baixo, mas enfrentam obstáculos do ecoimposto, enquanto a demanda por poliestireno entrou em colapso após a proibição.

O papel e o papelão representaram cerca de 28% do valor de 2025, impulsionados pelo crescimento de 5,2% na produção das fábricas domésticas que atendem aos crescentes pedidos de caixas para comércio eletrônico. O metal deteve 18%, com seu avanço vinculado aos investimentos da Thai Beverage Can e da Ball Corporation em tecnologia de alumínio leve. O vidro ficou em 12%, com a BG Container Glass apostando nas eficiências de modernização de fornos, mas cedendo participação para garrafas de PET mais leves. Em conjunto, a dinâmica dos materiais demonstra como os prêmios de sustentabilidade e a economia logística remodelam o mercado de embalagens da Tailândia.

Por Tipo de Produto: Sachês Superam Sacolas no Segmento Flexível

As sacolas responderam por 28,24% da receita de 2025, mas os sachês crescem mais rapidamente a 5,01% à medida que os consumidores preferem formatos reseláveis e autossustentáveis. A participação do mercado de embalagens da Tailândia para sachês se beneficia de margens de conversão de 12%-15%, superiores às linhas de sacolas commoditizadas, devido aos recursos de zíper e bico. Filmes e envoltórios crescem 4,7% graças à paletização para exportação e à agricultura em estufas no Corredor Econômico Oriental.

Garrafas, potes e tampas de plástico rígido coletivamente registram um CAGR de 4,2%, auxiliados pela demanda de bebidas e cuidados pessoais. As tampas fixas acrescentam USD 0,01 a USD 0,02 cada, mas evitam o descarte inadequado e atendem às futuras regras de responsabilidade estendida do produtor. Caixas corrugadas, caixas dobráveis e embalagens de fibra moldada para viagem completam os produtos de papel, aproveitando a proibição de espuma de janeiro de 2025 para conquistar contratos no setor de alimentação. O panorama de produtos sinaliza uma inclinação contínua para formatos de valor agregado dentro do mercado de embalagens da Tailândia.

Por Formato de Embalagem: A Dominância das Embalagens Flexíveis se Amplia em Custo e Sustentabilidade

As embalagens flexíveis entregaram 63,78% do valor de 2025 e devem se estender para quase dois terços até 2031, crescendo a 5,25%. Cada sachê autossustentável ou envelope usa até 80% menos peso de material e reduz o carbono do frete, vantagens amplificadas por 7 a 8 milhões de encomendas diárias. Os ganhos de participação no mercado de embalagens da Tailândia para conversores flexíveis também decorrem de suas margens de EBITDA de 14%-16% versus 10%-12% para linhas rígidas.

Os formatos rígidos mantêm relevância em bebidas e produtos farmacêuticos, mas as proibições de uso único e as taxas mais pesadas de responsabilidade estendida do produtor limitam o crescimento a 4%. Uma vez que a Lei de Embalagens imponha taxas baseadas em peso, os analistas esperam mais uma oscilação de 50 a 100 pontos-base em direção às opções flexíveis. A disputa de formatos dependerá, portanto, das credenciais de reciclabilidade e das inovações de design para reutilização.

Por Setor de Uso Final: Alimentos Lideram, Incerteza com Cannabis Nubla as Perspectivas

Os alimentos comandaram 35,39% do valor de 2025, impulsionados por exportações recordes de refeições prontas para consumo e água de coco que necessitam de caixas assépticas, sachês com atmosfera modificada e bandejas para micro-ondas. As bebidas ficaram em segundo lugar com 22%, impulsionadas pela expansão de latas de alumínio voltadas para bebidas energéticas. As embalagens farmacêuticas cresceram 4,8% com a adoção de blisteres, frascos e fechamentos resistentes a crianças, enquanto os cosméticos apostaram em compactos recarregáveis para um CAGR de 4,6%.

Os segmentos industrial e agrícola movem-se na faixa de 3% alto a 4% baixo à medida que os investimentos petroquímicos e em estufas aumentam. Os produtos com infusão de cannabis, embora com base pequena, ainda apresentam um CAGR previsto de 4,98% condicionado à redefinição de políticas após a recriminalização do final de 2024 que paralisou o estoque de fechamentos resistentes a crianças. A diversidade de uso final protege o mercado de embalagens da Tailândia contra choques cíclicos.

Análise Geográfica

As regiões Central e Oriental, que abrigam Bangkok e o Corredor Econômico Oriental, geram a maior parte da receita do mercado de embalagens da Tailândia porque concentram clusters de processamento de alimentos, complexos petroquímicos e as maiores densidades de encomendas. Os centros de distribuição de comércio eletrônico próximos às vias perimetrais de Bangkok amplificam a demanda por caixas corrugadas e envelopes de polietileno. Enquanto isso, os portos costeiros em Chonburi e Rayong impulsionam os fluxos de exportação que favorecem filmes de barreira à umidade e envoltórios extensíveis resistentes ao transporte marítimo.

Centros do Norte, como Chiang Mai e Chiang Rai, exibem consumo crescente de lanches para consumo em movimento e bebidas prontas para beber, expandindo a necessidade local de sachês autossustentáveis e latas leves. Os operadores logísticos estendem a entrega no mesmo dia a essas cidades secundárias, multiplicando assim os requisitos de envelopes para encomendas. O Nordeste, historicamente agrário, começa a adotar filmes para silagem e sacos de fertilizantes à medida que projetos de estufas se expandem sob iniciativas governamentais de irrigação.

No Sul, Phuket e Hat Yai registram alta rotatividade de turistas que acelera as vendas de bebidas em porção individual, empurrando as linhas de latas de alumínio para a capacidade máxima. O comércio fronteiriço com a Malásia canaliza caixas corrugadas e garrafas de vidro retornáveis para cadeias de suprimentos transfronteiriças. Em conjunto, a dispersão geográfica equilibra o mercado de embalagens da Tailândia, garantindo que o crescimento não dependa excessivamente de nenhuma província específica.

Cenário Competitivo

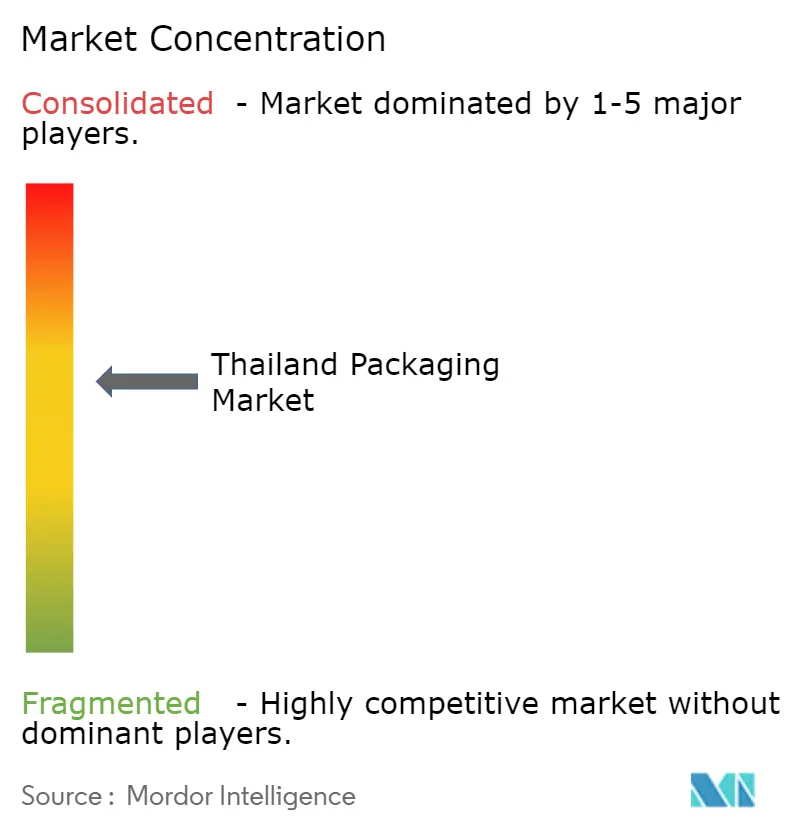

O setor de embalagens da Tailândia é moderadamente concentrado: os cinco principais fornecedores controlam aproximadamente 40%-45% do valor de mercado, mas competem ao lado de 200 conversores menores. A SCG Packaging aproveita a integração vertical com afiliadas petroquímicas para garantir resina a preços estáveis e codesenvolver designs recicláveis com proprietários de marcas multinacionais. A BG Container Glass aposta na modernização de fornos para reduzir o consumo de gás em 8% e aumentar a produção em 15%, compensando a desvantagem de peso do vidro. A TPAC Packaging é especializada em garrafas de PET personalizadas e implementou sensores de manutenção preditiva que elevam o tempo de atividade das linhas em 10%.

Os players internacionais intensificam a rivalidade. A Amcor lançou sachês de lanche de polietileno de material único e conduz projetos-piloto de coletores de filmes em lojas em Bangkok e Phuket. A Huhtamaki introduziu uma embalagem clamshell de bagaço compostável que conquista contratos de restaurantes de serviço rápido afetados pela proibição de espuma. A Sealed Air comercializa amortecimento à base de fibra e de material único que satisfaz os mandatos de reciclabilidade das transportadoras. A Ball Corporation escala latas de duas peças leves para reduzir o insumo de alumínio em 10%, limitando a exposição a picos de preços de metais.

Empresas menores ainda encontram espaço oferecendo serviços ágeis de curta tiragem e ferramental especializado para formatos farmacêuticos, cosméticos e resistentes a crianças. No entanto, as futuras taxas de responsabilidade estendida do produtor e os requisitos ISO 14001 podem elevar os custos de conformidade, acelerando a consolidação à medida que players subcapitalizados saem ou se fundem. A adoção de tecnologia — gêmeos digitais, inspeção por visão computacional e montagem automatizada de chapas — provavelmente separará os vencedores dos retardatários nos próximos cinco anos.

Líderes do Setor de Embalagens da Tailândia

SCG Packaging Public Co. Ltd

BG Container Glass Public Co. Ltd

TPAC Packaging Public Co. Ltd

Thai Beverage Can Co. Ltd

TBPI Public Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Kasikornbank prioriza empréstimos com critérios ambientais, sociais e de governança para automação de embalagens dentro do portfólio de crédito corporativo.

- Novembro de 2024: A SCG Chemicals lança o SCGC Green Polymer, uma família de ecopolímeros alinhada com as metas de economia circular.

- Setembro de 2024: A Indorama Ventures estabelece plantas de rPET em joint venture com capacidade total de 100 kt/ano para atender às regras de 30% de conteúdo reciclado.

- Julho de 2024: A PTG Energy divulga o Relatório de Sustentabilidade 2023, delineando iniciativas de resíduos para energia que influenciam as necessidades de embalagens de lubrificantes.

Escopo do Relatório do Mercado de Embalagens da Tailândia

O Relatório do Mercado de Embalagens da Tailândia é Segmentado por Tipo de Material (Papel e Papelão, Plástico, Metal, Vidro para Embalagens), Tipo de Produto (Produto de Papel e Papelão, Produto Plástico, Produto Metálico, Produto de Vidro para Embalagens), Formato de Embalagem (Rígido, Flexível), Setor de Uso Final (Alimentos, Bebidas, Farmacêutico e Médico, Cuidados Pessoais e Cosméticos, Industrial e Químico, Agricultura, Automotivo, Outros Setores de Uso Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papel e Papelão | |

| Plástico | Polipropileno (PP) |

| PEAD e PEBD | |

| PET | |

| PVC | |

| PS | |

| Outros Plásticos | |

| Metal | |

| Vidro para Embalagens |

| Produto de Papel e Papelão | Caixa Dobrável e Caixas Rígidas | |

| Caixas e Recipientes Corrugados | ||

| Produtos de Papel de Uso Único | ||

| Outros Tipos de Papel e Papelão | ||

| Produto Plástico | Plásticos Rígidos | Garrafas e Potes |

| Tampas e Fechamentos | ||

| Produtos de Grau a Granel | ||

| Outros Plásticos Rígidos | ||

| Plásticos Flexíveis | Sachês | |

| Sacolas | ||

| Filmes e Envoltórios | ||

| Outros Plásticos Flexíveis | ||

| Produto Metálico | Latas | |

| Tampas e Fechamentos | ||

| Recipientes de Aerossol | ||

| Outros Produtos Metálicos | ||

| Produto de Vidro para Embalagens | Garrafas | |

| Potes | ||

| Formato de Embalagem Rígida |

| Formato de Embalagem Flexível |

| Alimentos |

| Bebidas |

| Farmacêutico e Médico |

| Cuidados Pessoais e Cosméticos |

| Industrial e Químico |

| Agricultura |

| Automotivo |

| Outros Setores de Uso Final |

| Por Tipo de Material | Papel e Papelão | ||

| Plástico | Polipropileno (PP) | ||

| PEAD e PEBD | |||

| PET | |||

| PVC | |||

| PS | |||

| Outros Plásticos | |||

| Metal | |||

| Vidro para Embalagens | |||

| Por Tipo de Produto | Produto de Papel e Papelão | Caixa Dobrável e Caixas Rígidas | |

| Caixas e Recipientes Corrugados | |||

| Produtos de Papel de Uso Único | |||

| Outros Tipos de Papel e Papelão | |||

| Produto Plástico | Plásticos Rígidos | Garrafas e Potes | |

| Tampas e Fechamentos | |||

| Produtos de Grau a Granel | |||

| Outros Plásticos Rígidos | |||

| Plásticos Flexíveis | Sachês | ||

| Sacolas | |||

| Filmes e Envoltórios | |||

| Outros Plásticos Flexíveis | |||

| Produto Metálico | Latas | ||

| Tampas e Fechamentos | |||

| Recipientes de Aerossol | |||

| Outros Produtos Metálicos | |||

| Produto de Vidro para Embalagens | Garrafas | ||

| Potes | |||

| Por Formato de Embalagem | Formato de Embalagem Rígida | ||

| Formato de Embalagem Flexível | |||

| Por Setor de Uso Final | Alimentos | ||

| Bebidas | |||

| Farmacêutico e Médico | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Químico | |||

| Agricultura | |||

| Automotivo | |||

| Outros Setores de Uso Final | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens da Tailândia até 2031?

As previsões indicam que o mercado atingirá USD 20,34 bilhões até 2031, sustentado por exportações de alimentos, comércio eletrônico e mandatos de sustentabilidade.

Qual formato de embalagem está crescendo mais rapidamente na Tailândia?

Os formatos flexíveis lideram com um CAGR de 5,25% até 2031, ampliando sua participação além dos atuais 63,78%.

Qual é a importância do PET reciclado no cenário de embalagens da Tailândia?

O PET reciclado é o substrato plástico de crescimento mais rápido, com um CAGR de 4,92%, impulsionado pelos compromissos das marcas de integrar até 50% de resina pós-consumo.

Qual é o impacto das proibições de plásticos de uso único sobre os conversores locais?

As proibições de janeiro de 2025 eliminaram 50.000 toneladas métricas de demanda de poliestireno e elevaram os custos em 20%-40% para materiais alternativos, reduzindo as margens de curto prazo.

Quais são as principais empresas do setor de embalagens da Tailândia?

SCG Packaging, BG Container Glass, TPAC Packaging, Thai Beverage Can e Amcor juntas detêm aproximadamente 40%-45% do valor de mercado.

Como o comércio eletrônico está moldando a demanda por embalagens?

Volumes diários de encomendas acima de 7 milhões impulsionam a adoção de envelopes leves e sachês autossustentáveis, adicionando cerca de 1 ponto percentual ao CAGR geral no curto prazo.

Página atualizada pela última vez em: