Tamanho e Participação do Mercado de Adesivos e Selantes da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

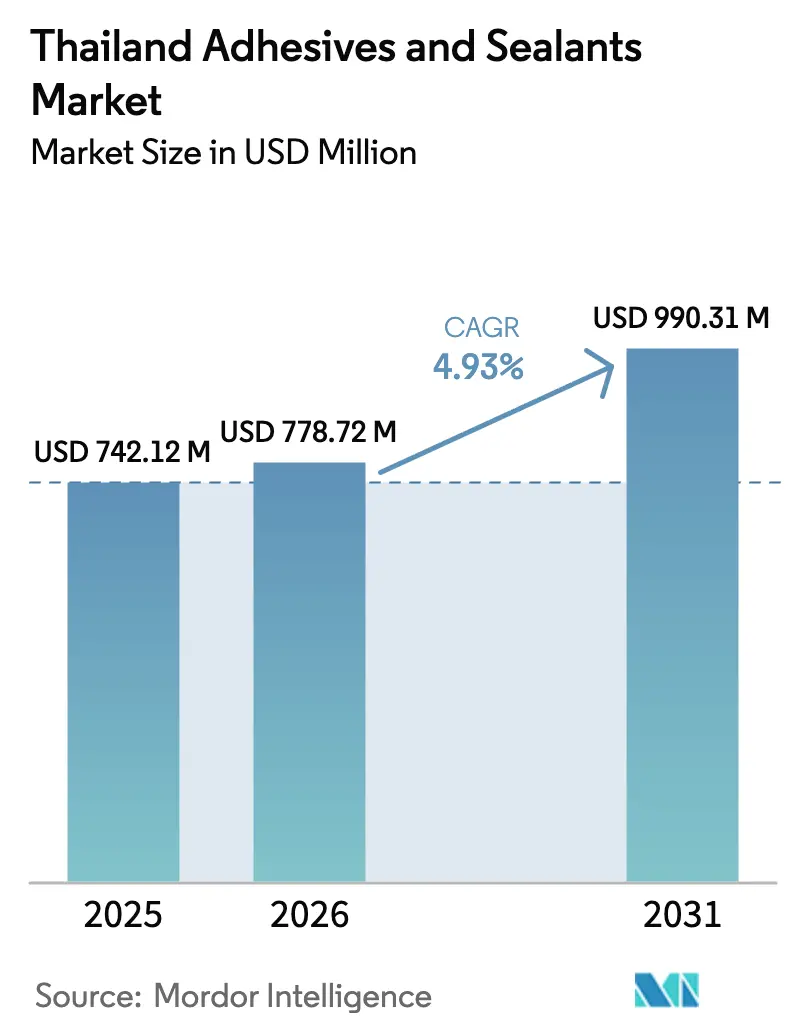

| Tamanho do mercado no ano base (2025) | 742.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 778.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 990.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes da Tailândia por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes da Tailândia em 2026 é estimado em USD 778,72 milhões, crescendo a partir do valor de 2025 de USD 742,12 milhões, com projeções para 2031 mostrando USD 990,31 milhões, crescendo a um CAGR de 4,93% no período de 2026 a 2031. O impulso recente decorre de investimentos em veículos elétricos, atualizações de embalagens de bens de consumo de rápida movimentação e incentivos para eletrônicos, deslocando coletivamente a demanda para soluções de colagem de maior valor agregado. Os fornecedores automotivos estão migrando da soldagem por pontos para ligações estruturais de epóxi e poliuretano para atender às metas de redução de peso, enquanto os conversores de embalagens estão adotando rapidamente as químicas de base aquosa para cumprir os regulamentos de compostos orgânicos voláteis (COV). As isenções fiscais governamentais para capacidade de placas de circuito impresso impulsionaram o desenvolvimento de formulações curadas por UV que oferecem tempos de cura inferiores a um segundo e emissões zero de solventes. Ao mesmo tempo, os selantes de silicone mantêm forte presença em fachadas de edifícios e envidraçamento automotivo devido à sua incomparável resistência às intempéries. A fragmentação moderada entre os formuladores persiste, mesmo que a matéria-prima petroquímica a montante permaneça concentrada, criando volatilidade nos custos de insumos e incentivando a consolidação a jusante.

Principais Conclusões do Relatório

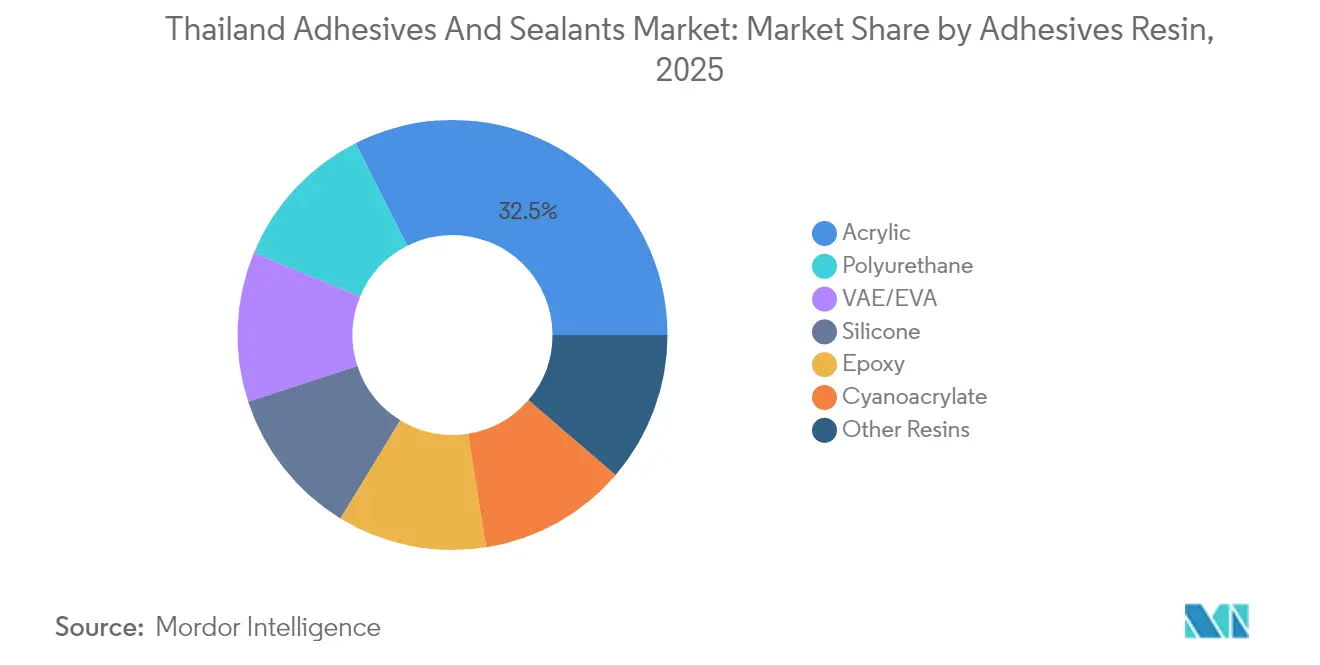

- Por resina de adesivos, os acrílicos detinham 32,45% da participação do mercado de adesivos e selantes da Tailândia em 2025, enquanto o poliuretano deve expandir-se a um CAGR de 7,17% até 2031.

- Por tecnologia de adesivos, os adesivos de base aquosa capturaram uma participação de 44,05% do mercado de adesivos e selantes da Tailândia em 2025, enquanto os adesivos curados por UV avançam a um CAGR de 6,62% até 2031.

- Por resina de selantes, o silicone representou 46,00% em 2025, enquanto o poliuretano registrou o CAGR mais rápido de 5,69% até 2031.

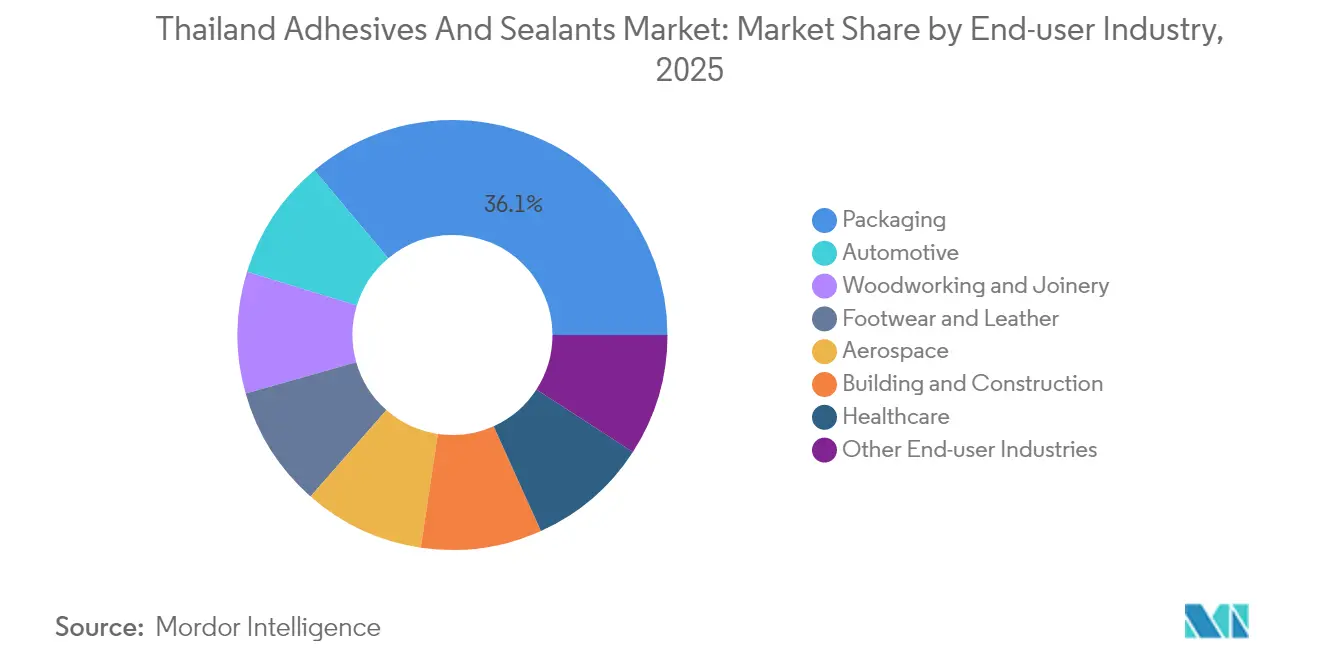

- Por usuário final, as embalagens comandaram 36,10% da receita em 2025, e o setor automotivo lidera as perspectivas de crescimento com um CAGR de 5,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adesivos e Selantes da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda da indústria de embalagens | +1.8% | Parques industriais de Samut Prakan, Chonburi, Rayong | Médio prazo (2 a 4 anos) |

| Mudança para colagem adesiva em materiais compósitos | +0.9% | Corredor Econômico Oriental, clusters aeroespaciais de Bangcoc | Longo prazo (≥4 anos) |

| Expansão da produção automotiva doméstica e de veículos elétricos | +1.5% | Samut Prakan, Chonburi, Ayutthaya, Rayong | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para clusters de Elétricos e Eletrônicos | +1.2% | Corredor Econômico Oriental, Lamphun | Curto prazo (≤2 anos) |

| Preferência crescente por adesivos de base biológica | +0.6% | Hubs de embalagens e móveis orientados à exportação | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda da Indústria de Embalagens

As embalagens representam 36,42% da demanda do mercado de adesivos e selantes da Tailândia em 2024, ancorando os conversores que fornecem alimentos de longa duração a compradores globais. Os programas nacionais que posicionam o país como a "Cozinha do Mundo" mantêm as embalagens flexíveis, as caixas assépticas e os filmes de material único em destaque. As químicas de base aquosa e hot-melt são adequadas para substratos recicláveis, enquanto os investimentos em poliéster de alto peso molecular por fabricantes de adesivos garantem a continuidade do fornecimento local[1]Equipe Global Bostik, "Adesivos Industriais, de Construção e Faça Você Mesmo," bostik.com. Como os níveis de endividamento das famílias reduzem as vendas no varejo doméstico, o impulso das exportações e os acordos de livre comércio da ASEAN desempenham um papel maior nas variações de volume. A força da moeda em relação ao dólar americano introduz uma variável adicional no reconhecimento de receitas para os exportadores. Com o aumento das auditorias de sustentabilidade, os conversores estão priorizando graus de baixo teor de COV e aprovados para contato com alimentos, que agilizam os ciclos de certificação para envio à Europa e à América do Norte.

Mudança para Colagem Adesiva em Materiais Compósitos

A estratégia do Conselho de Investimentos da Tailândia tem como alvo a manufatura avançada, o que acelera a adoção de compósitos em painéis de carroceria automotiva, pás de turbinas eólicas e envidraçamento inteligente. A colagem adesiva elimina as concentrações de tensão criadas por rebites e parafusos, preservando assim a integridade das fibras e reduzindo o peso do veículo. O investimento da Sekisui Chemical em filmes intercamadas em Rayong sublinha essa mudança em direção a adesivos de clareza óptica para displays e envidraçamento. Os clusters automotivos locais agora tomam como referência os projetos europeus de gerenciamento de impacto, abrindo oportunidades para sistemas de poliuretano e epóxi resistentes a impactos. Uma vez que a paridade de custos em relação ao aço estampado melhore, espera-se que os fornecedores de primeiro nível migrem áreas maiores de painéis para substratos compósitos. A mudança também fortalece a demanda por equipamentos de dosagem e dispensação capazes de misturar pastas de epóxi de alto módulo dentro de tolerâncias rigorosas.

Expansão da Produção Automotiva Doméstica e de Veículos Elétricos

No âmbito da política 30:30 do governo, que visa atingir 30% de veículos de zero emissão até 2030, novos investimentos estão fluindo para plataformas de veículos elétricos a bateria e híbridos plug-in. A Chang'an Automobile, com seu programa, exige alto conteúdo local, enfatizando a necessidade de fornecimento local de adesivos para invólucros de baterias, carroceria bruta e interiores. A eletrificação elimina os limites de calor do escapamento, permitindo químicas mais novas com menor resistência a temperaturas, enquanto os pacotes de bateria introduzem critérios mais rigorosos de retardância de chama e condutividade térmica. A fábrica inteligente da Henkel em Bangpakong, equipada com certificação IATF 16949 e análise de zero defeitos, demonstra como os fornecedores de adesivos se alinham com os portões de qualidade automotiva[2]Assessoria de Imprensa da Henkel, "Médico," henkel.com. As oficinas de estampagem de metal de segundo nível agora retreinam funcionários para dispensar adesivos estruturais de um componente, substituindo células de soldagem por pontos em estruturas de carroceria inferior. O efeito líquido é um portfólio mais amplo de ligações de alta resistência e resistentes a impactos que alimentam diretamente a crescente demanda do mercado de adesivos e selantes da Tailândia.

Incentivos Governamentais para Clusters de Elétricos e Eletrônicos Orientados à Exportação

As isenções fiscais baseadas em mérito de até oito anos atraíram investimentos em plantas de placas de circuito impresso, impondo requisitos rigorosos de resistência de ligação em temperaturas de soldagem por refluxo superiores a 260 °C. Os acrílicos curados por UV são apresentados com destaque porque as unidades de LED alcançam polimerização quase instantânea sem a necessidade de carregamento térmico. O Centro de Soluções para Clientes da Tesa em Bangcoc abriga câmaras climáticas que simulam ciclos de umidade tropical, permitindo o co-design de filmes de alta aderência para módulos de câmera de smartphones. A Lei de Aprimoramento da Competitividade também fornece suporte financeiro para projetos verdes, permitindo que formuladores de médio porte financiem reatores de baixo teor de COV. Os montadores de eletrônicos insistem em superfícies livres de fluxo e resíduos, portanto os fornecedores estão calibrando robôs de dispensação para controlar o fluxo de adesivos com precisão micrométrica. Essas mudanças solidificam as atualizações tecnológicas dentro do mercado de adesivos e selantes da Tailândia.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de COV | -0.8% | Parques industriais nacionais sob supervisão da IEAT | Curto prazo (≤2 anos) |

| Volatilidade nos preços de matérias-primas petroquímicas | -1.1% | Em todo o país, afetando os graus de base solvente e reativos | Médio prazo (2 a 4 anos) |

| Infraestrutura limitada de cadeia de frio | -0.4% | Províncias rurais e cidades secundárias | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de COV

A Lei de Substâncias Perigosas da Tailândia obriga as fábricas que utilizam mais de 1 tonelada de compostos orgânicos voláteis anualmente a registrar inventários de emissões. Os graus de base aquosa prolongam os tempos de secagem, reduzindo a velocidade da linha, enquanto os epóxis de dois componentes aumentam os gastos de capital para equipamentos de dosagem. As pequenas oficinas de móveis e calçados são as que mais enfrentam dificuldades com a mudança, pois o acesso limitado a capital e habilidades técnicas dificulta atualizações rápidas. Os conversores multinacionais, no entanto, já operam linhas fechadas com oxidadores e podem fazer a transição mais rapidamente, obtendo uma vantagem de conformidade. A rigorosidade dos COV, portanto, amplia a lacuna de capacidade entre os players maiores e menores no mercado de adesivos e selantes da Tailândia.

Volatilidade nos Preços de Matérias-Primas Petroquímicas

Os preços da nafta como matéria-prima devem cair nos próximos anos. Essa queda alivia algumas pressões de custo, mas as oscilações trimestrais de preços permanecem imprevisíveis. A PTT Chemical e a SCG dominam o mercado, fornecendo a maior parte do etileno e propileno do país. Como resultado, quaisquer flutuações nos spreads de craqueamento impactam diretamente as bases de custo dos acrílicos, estireno-butadieno e poliuretanos. Os formuladores menores, sem acesso a instrumentos de hedge e enfrentando maiores demandas de capital de giro, correm o risco de compressão de margens. Os produtores estão recorrendo a projetos de eficiência de processos, como a atualização da IRPC para poliestireno expansível que reduz a intensidade de CO₂, aproveitando a economia de energia para contrabalançar a volatilidade dos preços das matérias-primas. Olhando para o futuro, embora as matérias-primas de base biológica apresentem uma oportunidade de diversificar as fontes de insumos, sua escala atual permanece limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina de Adesivos: O Poliuretano Avança com a Demanda Estrutural da Construção Civil e do Setor Automotivo

As resinas acrílicas comandaram 32,45% da participação de mercado de resinas de adesivos em 2025, um legado de sua versatilidade em fitas autoadesivas, etiquetas e montagem de uso geral. No entanto, as químicas de poliuretano devem expandir-se a um CAGR de 7,17% até 2031, quase o dobro da taxa de crescimento do acrílico. Os poliuretanos combinam 300% de alongamento com forte adesão a metais com revestimento em pó, alinhando-se com painéis de fachada e peças de carroceria para mobilidade elétrica. A expansão de isocianato especial da Covestro dentro de Rayong encurta o prazo de entrega e estabiliza o fornecimento para os formuladores. As emulsões acrílicas permanecem um item básico em etiquetas autoadesivas, onde o custo é mais importante do que a resistência à carga. Os epóxis mantêm funções de nicho em compósitos aeroespaciais e underfill de semicondutores devido à sua resistência térmica, mas a mistura de dois componentes restringe a adoção em alto volume. Os biopolióis crescentes provenientes de óleo de palma ou mamona se misturam aos poliuretanos, aumentando o conteúdo renovável sem degradar o desempenho.

Os silicones permanecem premium, sendo utilizados no encapsulamento de eletrônicos e no envidraçamento automotivo, onde a resistência térmica e à UV tem precedência sobre o preço. Os cianoacrilatos atendem às necessidades de montagem de peças pequenas, incluindo a colagem de cateteres em linhas médicas nascentes. Os copolímeros VAE e EVA mantêm uma participação de mercado considerável na marcenaria devido aos seus graus de base aquosa, que são de fácil limpeza e curam em temperaturas ambiente. As tendências de substituição de resinas, portanto, favorecem as químicas reativas que equilibram a conformidade e maior resistência de ligação dentro do mercado de adesivos e selantes da Tailândia.

Por Tecnologia de Adesivos: As Formulações Curadas por UV Aceleram na Montagem de Eletrônicos

Os adesivos de base aquosa detêm uma participação de 44,05%, enquanto os graus curados por UV avançam mais rapidamente a um CAGR de 6,62%, impulsionados pela necessidade de curas em milissegundos em aplicações como câmeras de smartphones, circuitos flexíveis e sensores vestíveis. O laboratório da Tesa em Bangcoc valida as fitas curadas por UV sob umidade tropical, oferecendo aos clientes desenvolvimento conjunto e prototipagem rápida. As linhas hot-melt continuam a ser usadas em trabalhos de selagem de caixas onde a aderência instantânea supera os limites de resistência ao calor. As opções de base solvente estão diminuindo em meio a uma aplicação mais rigorosa dos COV, levando os fabricantes de calçados a testar dispersões de poliuretano alifático de base aquosa que oferecem desempenho equivalente ao solvente em couro sintético. Os epóxis reativos de dois componentes permanecem a escolha preferida para peças estruturais que requerem alto módulo e resistência química, mesmo que a adição de equipamentos de dosagem aumente o custo. As subvenções ao abrigo da Lei de Aprimoramento da Competitividade reduzem essas barreiras ao subsidiar sistemas de dispensação automatizados. A velocidade de adoção varia de acordo com o tamanho da empresa, com as multinacionais atualizando mais rapidamente e as pequenas oficinas ficando para trás.

Por Resina de Selantes: Dominância do Silicone Enraizada na Construção Civil e no Envidraçamento Automotivo

Os selantes de silicone detêm uma participação de 46,00% porque os gastos governamentais em infraestrutura até 2025 continuam a financiar linhas de transporte de massa, aeroportos e fachadas de torres que especificam silicone por sua estabilidade à UV. O envidraçamento automotivo também depende do silicone para suportar ciclos de temperatura que variam de -40 °C a +100 °C. Os selantes de poliuretano devem crescer a um CAGR de 5,69%, impulsionados por aplicações em pisos industriais, armazenamento a frio e juntas de painéis pré-moldados que se beneficiam de sua adesão ao concreto úmido. Os calafetadores de látex acrílico são adequados para acabamentos interiores onde a pintabilidade é fundamental, mas sofrem ao ar livre com a umidade das monções. O epóxi e o polissulfeto mantêm presença de nicho em tanques químicos, pontes e vidros isolantes onde a resistência mecânica e química supera o custo. A planta de filmes intercamadas da Sekisui Chemical sublinha ainda mais a inovação em colagem de vidro, exigindo desempenho paralelo de selantes para clareza óptica.

Por Indústria do Usuário Final: Crescimento Mais Rápido do Setor Automotivo com os Mandatos de Veículos Elétricos Remodelando as Cadeias de Suprimentos

As embalagens ainda lideram a demanda com 36,10%, mas o setor automotivo exibe o CAGR mais alto de 5,46% até 2031, pois as regras de conteúdo local para veículos elétricos a bateria inserem os adesivos mais profundamente no chassi, na bateria e no acabamento. O setor de construção civil se beneficia de projetos públicos e privados, consumindo adesivos para azulejos, sistemas de pisos e selantes para paredes cortina. Os volumes de calçados enfrentam pressão de custos salariais, mas a participação da AICA na ADB Sealant promete eficiências de escala que podem estabilizar a competitividade. A marcenaria permanece uma indústria orientada à exportação, portanto os adesivos livres de formaldeído e em conformidade com o FSC têm maior probabilidade de ganhar licitações. A saúde permanece pequena, mas estratégica, aproveitando o portfólio médico LOCTITE da Henkel para apoiar os planos de um hub tailandês de dispositivos médicos. O setor aeroespacial permanece modesto devido ao foco em manutenção em vez de construções completas de fuselagem.

Análise Geográfica

A Tailândia Central e o Corredor Econômico Oriental juntos respondem por uma parcela importante do consumo do mercado de adesivos e selantes da Tailândia. Map Ta Phut abriga craqueadores integrados de propriedade da PTT Chemical e da SCG, dando aos formuladores locais proximidade com as matérias-primas. A planta inteligente da Henkel em Bangpakong, certificada pelas normas ISO 9001, ISO 14001, ISO 45001 e IATF 16949, sublinha a atração do corredor para a produção avançada. O cluster de eletrônicos do norte de Lamphun absorve adesivos curáveis por UV para discos rígidos e semicondutores, mas cedeu alguma participação de mercado à medida que a produção global de HDD se consolida. As plantações de borracha do sul produzem látex bruto, que é usado na fabricação de adesivos de base borracha. No entanto, a distância dos hubs automotivos restringiu as esperanças anteriores de plantas de composição local. O cinturão agrícola do nordeste permanece um consumidor modesto, focado em móveis de madeira e montagem geral.

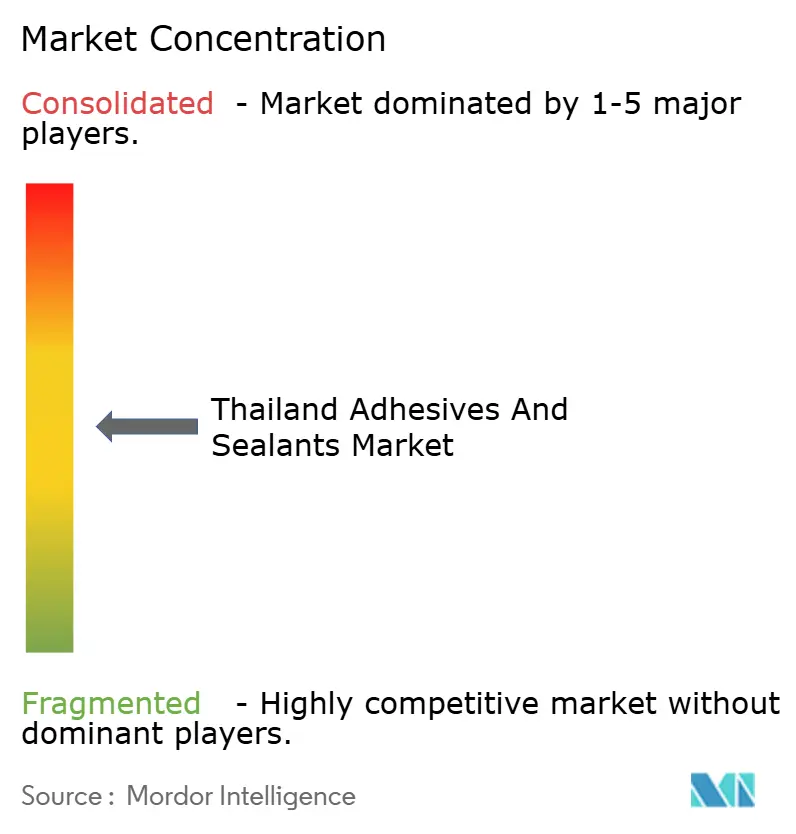

Cenário Competitivo

O mercado de adesivos e selantes da Tailândia é moderadamente fragmentado. As multinacionais competem em serviço técnico e confiabilidade. Os nomes locais contra-atacam com agilidade de preços e profundidade de distribuição. A aquisição de 51% da ADB Sealant pela AICA Asia Pacific em 2024 demonstra a crescente intenção de consolidação. A expansão de isocianato especial da Covestro demonstra movimentos de integração vertical que encurtam os prazos de entrega para sistemas de poliuretano. O licenciamento ambiental por meio das avaliações Green Star da Autoridade de Parques Industriais agora vincula o acesso ao mercado às métricas de COV, favorecendo os incumbentes em conformidade.

Líderes da Indústria de Adesivos e Selantes da Tailândia

Henkel AG & Co. KGaA

Sika (Thailand) Limited

H.B. Fuller Company

Bostik

Selic Corp PCL.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Henkel apresentou o Loctite Liofol LA 7837/LA 6265, um adesivo sem solvente projetado para embalagens de retorta de alta temperatura que combina segurança alimentar com menor CO₂ ao eliminar a secagem intensiva em energia.

- Dezembro de 2024: A Arkema concluiu a compra da linha de adesivos de laminação para embalagens flexíveis da Dow, fortalecendo o portfólio da Bostik na Tailândia.

Escopo do Relatório do Mercado de Adesivos e Selantes da Tailândia

Os adesivos são substâncias que criam uma ligação forte e permanente entre duas superfícies, e os selantes são materiais usados para preencher lacunas e juntas para evitar a passagem de líquidos, gases ou ruídos. O mercado de adesivos e selantes da Tailândia é segmentado por tipo de produto, aplicação e geografia. Por Tipo de Resina de Adesivos, o mercado é segmentado em poliuretano, epóxi, acrílico, silicone, cianoacrilato, VAE/EVA e outras resinas. Por Tecnologia de Adesivos, o mercado é segmentado em base aquosa, base solvente, reativo, hot-melt e curado por UV. Por Tipo de Resina de Selantes, o mercado é segmentado em silicone, poliuretano, acrílico, epóxi e outras resinas. Por Indústria do Usuário Final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens, marcenaria e carpintaria e outras indústrias. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD).

| Poliuretano |

| Epóxi |

| Acrílico |

| Silicone |

| Cianoacrilato |

| VAE/EVA |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot-Melt |

| Curado por UV |

| Silicone |

| Poliuretano |

| Acrílico |

| Epóxi |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias do Usuário Final |

| Por Resina de Adesivos | Poliuretano |

| Epóxi | |

| Acrílico | |

| Silicone | |

| Cianoacrilato | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia de Adesivos | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot-Melt | |

| Curado por UV | |

| Por Resina de Selantes | Silicone |

| Poliuretano | |

| Acrílico | |

| Epóxi | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Marcenaria e Carpintaria | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de adesivos e selantes da Tailândia em 2026?

O mercado é avaliado em USD 778,72 milhões em 2026 e deve atingir USD 990,31 milhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

As aplicações automotivas estão expandindo-se a um CAGR de 5,46% devido aos mandatos de veículos elétricos que exigem colagem estrutural e vedação de pacotes de baterias.

Por que os adesivos curados por UV estão ganhando participação?

As linhas de montagem de eletrônicos no Corredor Econômico Oriental requerem cura em menos de um segundo sem estresse térmico, impulsionando a demanda por volumes curados por UV.

O que impulsiona a demanda por poliuretano na Tailândia?

A construção de fachadas de arranha-céus e a redução de peso em veículos elétricos favorecem o alongamento e a adesão do poliuretano a diversos substratos.

Quão rigorosas são as regulamentações de COV para os fabricantes de adesivos?

As plantas que utilizam mais de 1 tonelada de COV anualmente devem registrar inventários de emissões e passar por auditorias Green Star em nível de parque industrial, impulsionando uma mudança para químicas de base aquosa ou reativas.

Página atualizada pela última vez em: