Tamanho e Participação do Mercado de Confeitaria da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 42.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

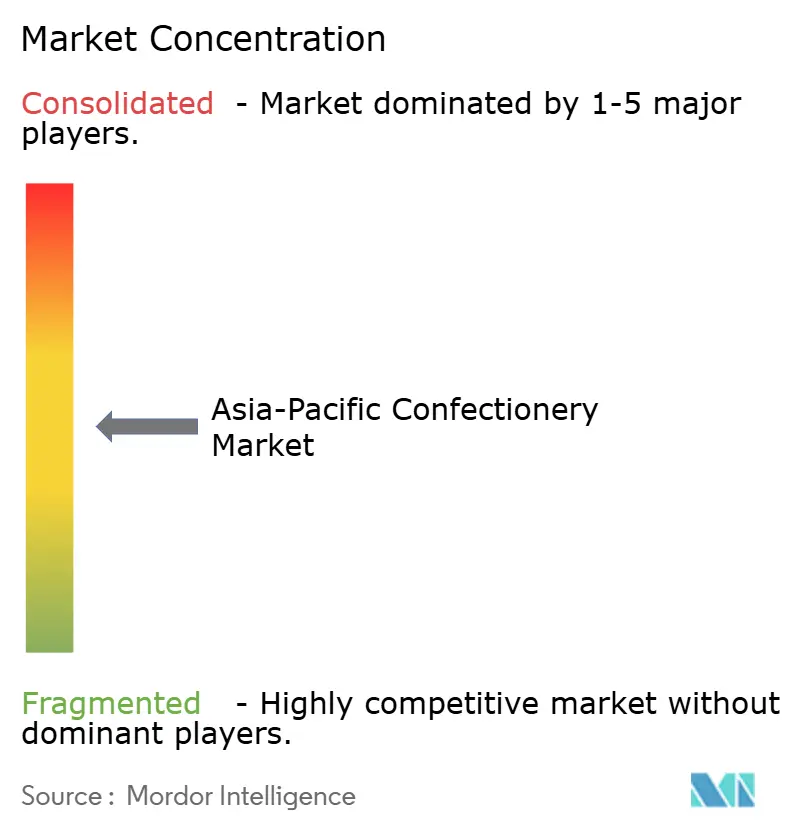

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria da Ásia-Pacífico por Mordor Intelligence

O mercado de confeitaria da Ásia-Pacífico foi avaliado em USD 42,46 bilhões em 2025 e deverá atingir USD 44,63 bilhões em 2026 e USD 57,58 bilhões até 2031, registrando uma CAGR de 5,23%, indicando demanda consistente em toda a região. Esse impulso está enraizado na fusão do aumento da renda disponível com tradições de presentear profundamente arraigadas, protegendo os volumes da categoria de desacelerações mais amplas no varejo. Os fabricantes preservaram as margens apesar do recorde de alta do cacau em 2024, substituindo ingredientes, acelerando a premiumização do portfólio e repassando custos parciais por meio de migração seletiva de faixas de preço. O chocolate mantém a primazia, mas as barras de snack estão redefinindo as ocasiões de consumo à medida que as tendências de substituição de refeições convergem com as aspirações de condicionamento físico. O comércio digital está ampliando o alcance, especialmente onde resolve lacunas na cadeia de frio, enquanto os marcos regulatórios de impostos sobre o açúcar em evolução estão impulsionando as marcas em direção a reformulações com rótulo limpo e teor reduzido de açúcar.

Principais Conclusões do Relatório

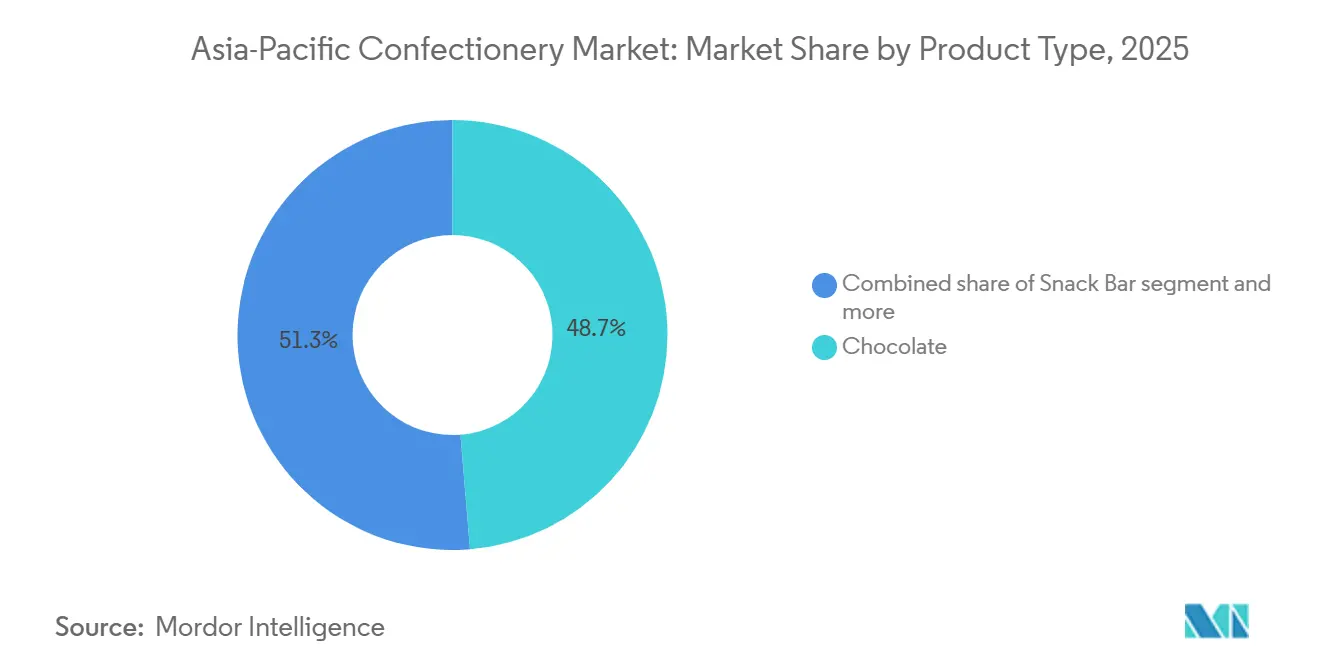

- Por tipo de produto, o chocolate capturou 48,71% da participação do mercado de confeitaria da Ásia-Pacífico em 2025, e as barras de snack têm previsão de avançar a uma CAGR de 6,95% até 2031.

- Por tipo de embalagem, os formatos de porção individual lideraram com 62,10% de participação em 2025, enquanto os multipacks registram a CAGR mais rápida de 7,09% até 2031.

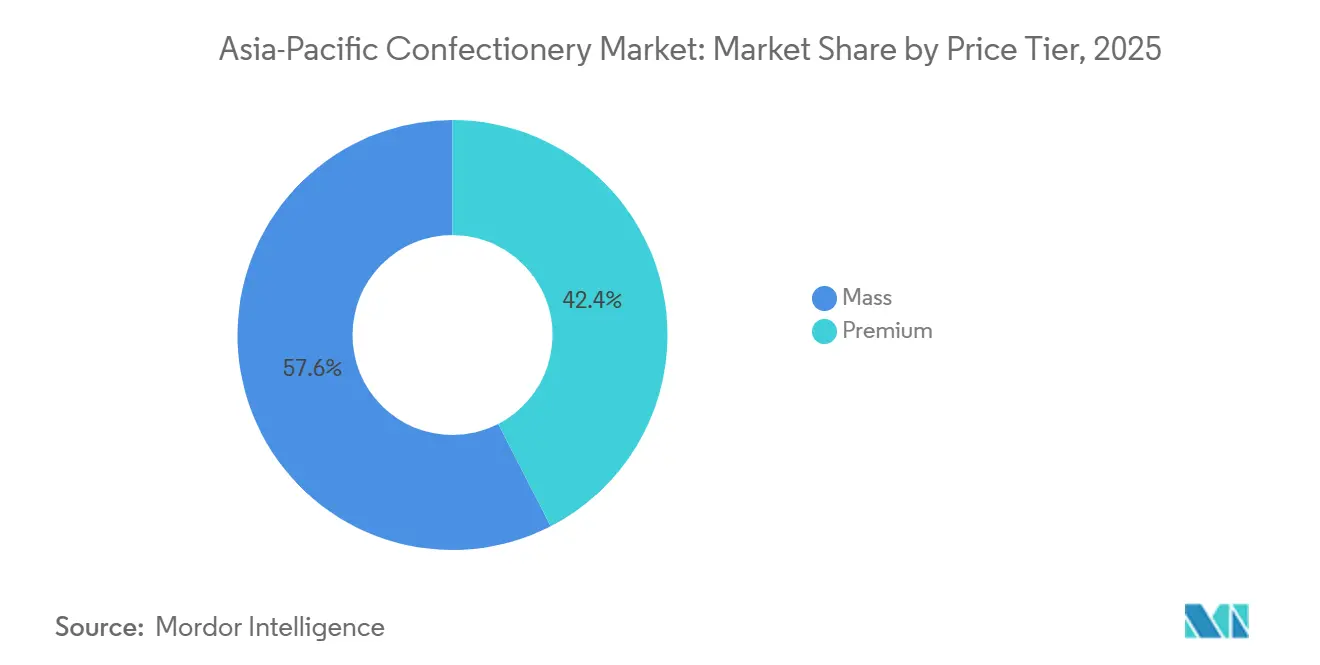

- Por faixa de preço, as ofertas populares responderam por 57,56% do valor em 2025, mas as linhas premium estão se expandindo a uma CAGR de 7,89% até 2031.

- Por canal de distribuição, os Supermercados/Hipermercados detinham 32,38% das vendas em 2025, mas o varejo online está avançando com uma CAGR de 8,45% até 2031.

- Por geografia, a China dominou com uma contribuição de receita de 29,05% em 2025, enquanto a Índia está posicionada para a CAGR mais rápida de 7,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Confeitaria da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte integração cultural da confeitaria em presentes e festividades | +0.9% | China, Índia, Tailândia, Singapura, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Preferência crescente por ingredientes naturais e com rótulo limpo | +0.7% | Japão, Austrália, Singapura, China urbana | Médio prazo (2-4 anos) |

| Expansão da confeitaria com teor reduzido de açúcar e funcional | +0.8% | Mercados centrais da Ásia-Pacífico com pressão regulatória (Tailândia, Singapura, Índia) | Médio prazo (2-4 anos) |

| Ascensão das barras de snack como alternativas convenientes e enriquecidas com proteínas | +1.1% | Centros urbanos na China, Índia, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Demanda por premiumização de sabores e formatos inovadores | +0.6% | Japão, Singapura, Coreia do Sul, China urbana | Médio prazo (2-4 anos) |

| Fornecimento ético de ingredientes, embalagens ecológicas | +0.5% | Austrália, Nova Zelândia, Japão, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte integração cultural da confeitaria em presentes e festividades

Na região da Ásia-Pacífico, a confeitaria possui significativa importância cultural, religiosa e social, servindo como componente fundamental de presentes e celebrações festivas. Eventos como o Ano Novo Lunar na China, o Diwali na Índia, o Festival do Meio Outono no Sudeste Asiático, o Natal e vários festivais locais de colheita registram amplo uso de doces, chocolates e balas especiais como oferendas, presentes e guloseimas comemorativas. Essa relevância cultural gera picos de demanda sazonais e motiva os fabricantes a desenvolver produtos de edição limitada, temáticos e premium alinhados às tradições locais. Além disso, a prática de presentear com confeitaria aumenta o engajamento e a fidelidade à marca, pois os consumidores frequentemente preferem marcas conhecidas para trocas significativas. O papel consistente da confeitaria nas celebrações impulsiona tanto os volumes de vendas quanto as oportunidades de premiumização, posicionando os festivais e as ocasiões de presentear como principais impulsionadores de crescimento para o mercado de confeitaria da Ásia-Pacífico.

Preferência crescente por ingredientes naturais e com rótulo limpo

Os consumidores da região da Ásia-Pacífico estão priorizando cada vez mais ingredientes com rótulo limpo e de origem natural na confeitaria, impulsionados pela crescente consciência sobre saúde e sustentabilidade. Produtos que enfatizam certificações orgânicas, processamento mínimo e sabores ou cores naturais são particularmente atrativos para os consumidores modernos que buscam transparência e qualidade. No Japão, por exemplo, 31,5% da população preferia produtos com ecolabels como Organic JAS ou certificações de pesca ecológica, enquanto 84,5% favoreciam produtos de origem doméstica em 2024, destacando fortes preferências por ingredientes seguros, rastreáveis e de origem local[1]Fonte: Maff, "Sobre consideração pelo meio ambiente e consciência sobre origens e produtores", maff.go.jp. Essa tendência está levando os fabricantes a reformular produtos usando cacau orgânico, extratos de frutas, corantes de origem vegetal e adoçantes de origem natural, além de enfatizar a procedência e o fornecimento ético. Consequentemente, as formulações com rótulo limpo e naturais não apenas atendem às demandas dos consumidores conscientes com a saúde e o meio ambiente, mas também aumentam a confiança e a fidelidade à marca, apoiando o crescimento sustentado no mercado de confeitaria da Ásia-Pacífico.

Expansão da confeitaria com teor reduzido de açúcar e funcional

O crescimento da confeitaria com teor reduzido de açúcar e funcional no mercado da Ásia-Pacífico é impulsionado pelo aumento da consciência sobre saúde e pela crescente prevalência de doenças relacionadas ao estilo de vida. Em 2024, mais de 31,4% dos adultos com idades entre 20 e 79 anos no Paquistão e 21,1% na Malásia foram relatados como portadores de diabetes, ressaltando a demanda por alternativas alimentares mais saudáveis [2]Fonte: Banco Mundial, "Prevalência de diabetes (% da população com idades entre 20 e 79 anos)", worldbank.org. Os consumidores estão optando cada vez mais por produtos com baixo teor de açúcar, enriquecidos com nutrientes e funcionais que oferecem benefícios adicionais à saúde, como vitaminas, probióticos e antioxidantes. Além disso, os governos da região estão introduzindo políticas de redução de açúcar e regulamentações de rotulagem, incentivando a reformulação de produtos. A urbanização, o aumento da renda da classe média e os estilos de vida acelerados estão impulsionando ainda mais a demanda por confeitaria conveniente e orientada para a saúde, particularmente entre os millennials e a Geração Z, que buscam opções voltadas para o bem-estar sem comprometer o sabor. Em resposta, os fabricantes estão desenvolvendo clássicos reformulados, produtos fortificados e ofertas com benefícios funcionais entre categorias, permitindo diferenciação em um mercado competitivo e atendendo às preferências em evolução dos consumidores conscientes com a saúde na Ásia-Pacífico.

Ascensão das barras de snack como alternativas convenientes e enriquecidas com proteínas aos doces tradicionais

A crescente popularidade das barras de snack como alternativas convenientes e ricas em proteínas aos doces tradicionais está influenciando significativamente o mercado de confeitaria da Ásia-Pacífico. Os consumidores da região estão demonstrando uma preferência crescente por lanches nutritivos e práticos para consumo em movimento que oferecem tanto indulgência quanto benefícios funcionais, particularmente alto teor de proteínas para apoiar a saciedade, a saúde muscular e os estilos de vida ativos. Na China, essa tendência é ainda mais impulsionada pela crescente demanda por produtos voltados para atletas de resistência, incluindo corredores de longa distância, ciclistas e nadadores. As barras de energia projetadas para melhorar o desempenho e a recuperação estão ganhando destaque em 2025 na China [3]Fonte: Glanbia Nutritionals, "Nutrição Esportiva: Uma Visão Atualizada das Tendências do Consumidor Chinês em 2025", glanbianutritionals.com. Essa mudança destaca uma inclinação mais ampla dos consumidores em direção a formatos convenientes e focados na saúde que podem substituir a confeitaria tradicional com alto teor de açúcar, atendendo às necessidades nutricionais. Como resultado, os fabricantes estão se concentrando no desenvolvimento de barras de snack fortificadas, portáteis e funcionais em todo o mercado da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com a saúde e regulamentações de impostos sobre o açúcar | -0.8% | Tailândia, Índia, Indonésia, Singapura | Curto prazo (≤ 2 anos) |

| Cadeia de frio fragmentada limitando a distribuição de chocolate premium | -0.4% | Índia, Indonésia, Tailândia, China rural | Médio prazo (2-4 anos) |

| Volatilidade nos preços do cacau e do açúcar | -0.6% | Global, com impacto agudo nos mercados dependentes de importação (Índia, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Preços premium artesanais afastando os consumidores do mercado popular | -0.3% | Índia, Indonésia, Filipinas, mercados rurais em toda a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes preocupações com a saúde e regulamentações de impostos sobre o açúcar

O mercado de confeitaria da Ásia-Pacífico é restringido pelas crescentes preocupações com a saúde e pela implementação de regulamentações de impostos sobre o açúcar, que estão dificultando o crescimento dos produtos tradicionais com alto teor de açúcar. O aumento da conscientização sobre obesidade, diabetes e outras doenças relacionadas ao estilo de vida está levando os consumidores a reduzir o consumo de açúcar, resultando em uma mudança de preferência para alternativas mais saudáveis e uma queda na demanda por confeitaria convencional. Os governos da região, incluindo os da Índia, Tailândia e Malásia, estão aplicando impostos sobre o açúcar, rotulagem nutricional obrigatória e restrições de marketing em produtos com alto teor de açúcar. Essas medidas aumentam os custos de produção para os fabricantes e apresentam desafios de conformidade. Em resposta a essas pressões regulatórias e às intensificadas campanhas de saúde pública, as empresas estão reformulando produtos, investindo em alternativas funcionais e com baixo teor de açúcar e revisando estratégias de precificação. Esses fatores limitam coletivamente o crescimento dos segmentos tradicionais de confeitaria no mercado da Ásia-Pacífico.

Cadeia de frio fragmentada limitando a distribuição de chocolate premium

A infraestrutura fragmentada de cadeia de frio na região da Ásia-Pacífico limita significativamente a distribuição de produtos de chocolate premium na Ásia-Pacífico, que exigem condições rigorosas de controle de temperatura para garantir a qualidade e evitar a deterioração. Muitos mercados emergentes da região carecem de sistemas confiáveis de logística e armazenamento refrigerado, resultando em aumento dos custos de distribuição, perdas de produtos e disponibilidade reduzida em cidades menores e áreas rurais. A ausência de redes robustas de cadeia de frio gera ineficiências no transporte e no armazenamento, agravando ainda mais os desafios enfrentados pelos fabricantes. Isso dificulta o crescimento do mercado de confeitaria de alto padrão, pois os fabricantes encontram dificuldades em alcançar os consumidores de forma consistente, mantendo o sabor, a textura e o posicionamento premium de seus produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Snack Perturbam as Hierarquias Tradicionais

O chocolate detinha uma participação de mercado de 48,71% em 2025, ressaltando seu papel estabelecido como categoria central. No entanto, as barras de snack, com uma taxa de crescimento anual composta (CAGR) de 6,95% até 2031, indicam uma mudança em direção à nutrição funcional que vai além dos limites tradicionais da confeitaria. Dentro do segmento de chocolate, o chocolate amargo está ganhando participação de mercado, impulsionado por seus benefícios percebidos à saúde, como o teor de flavonoides e os níveis reduzidos de açúcar. Espera-se que as variantes de chocolate amargo premium cresçam 9% ao ano no Japão e na Austrália em 2025.

Embora o chocolate ao leite e o chocolate branco continuem a impulsionar o volume, particularmente nos formatos de presentes, eles enfrentam desafios das regulamentações de redução de açúcar, que impactam desproporcionalmente os produtos com maior teor de açúcar. A confeitaria de açúcar, que inclui balas duras, pirulitos, pastilhas, gomas, gelatinas, toffees e nugás, atende a consumidores sensíveis ao preço e compras por impulso. Entre esses, as gomas e gelatinas estão experimentando o crescimento mais forte, impulsionadas por inovações em textura e pela adição de ingredientes funcionais como vitaminas. O segmento de goma de mascar está se divergindo: a goma de mascar de bola está em declínio à medida que os consumidores mais jovens se afastam do formato, enquanto a goma de mascar sem açúcar está mantendo sua participação de mercado em mercados maduros como Coreia do Sul e Japão, onde seus benefícios para a saúde bucal permanecem relevantes.

Por Tipo de Embalagem: Multipacks Ganham Espaço com o Crescimento do Comércio Eletrônico

Os formatos de porção individual responderam por 62,10% das vendas de embalagens em 2025, refletindo sua forte presença em canais impulsionados por compras por impulso, como lojas de conveniência, máquinas de venda automática e caixas de pagamento. Esses formatos são favorecidos pelo controle de porções e pela acessibilidade de faixa de preço, que impulsionam as conversões dos consumidores. No entanto, os multipacks têm projeção de crescer a uma CAGR de 7,09% até 2031, apoiados por plataformas de comércio eletrônico que incentivam compras em volume por meio de descontos em assinaturas e incentivos de frete grátis. Na Índia, as plataformas de comércio rápido que entregam mantimentos em 10 a 15 minutos estão aumentando a adoção de multipacks em áreas urbanas, onde os consumidores priorizam a conveniência e a redução da frequência de compras em detrimento da economia por unidade. No Japão, o envelhecimento da população está impulsionando a demanda por multipacks, pois os consumidores idosos preferem menos viagens às compras. Além disso, os formatos de tamanho familiar permanecem populares nas áreas rurais, onde os domicílios multigeracionais são mais comuns.

A inovação nas embalagens de porção individual está cada vez mais focada na sustentabilidade, com marcas testando embalagens compostáveis e dispensadores recarregáveis para abordar preocupações com o desperdício de plástico. Enquanto isso, os multipacks estão incorporando recursos como fechamentos resseláveis e opções de controle de porções para aumentar a conveniência enquanto mantêm sua vantagem de custo por unidade, o que atrai domicílios conscientes com o valor. A evolução da segmentação de embalagens destaca uma dinâmica mais ampla entre a conveniência para consumo em movimento e a eficiência econômica. Embora o comércio digital esteja mudando as preferências dos consumidores em direção a formatos em volume, o varejo físico continua a sustentar o domínio das embalagens de porção individual.

Por Faixa de Preço: Segmento Premium Supera o Popular Apesar de uma Base Menor

Os produtos do mercado popular responderam por 57,56% da participação de valor em 2025. A confeitaria premium tem projeção de crescer a uma CAGR de 7,89% até 2031, impulsionada por consumidores abastados em Singapura, Japão e China urbana que valorizam a procedência artesanal, o cacau de origem única e as colaborações de edição limitada com chefs celebridades. O segmento premium de Singapura se beneficia de sua posição como hub regional de presentes, onde compradores corporativos adquirem sortimentos de alto padrão para entretenimento de clientes e programas de reconhecimento de funcionários. As marcas do mercado popular estão mantendo sua participação ao introduzir variantes de nível médio que apresentam elementos premium, como maior teor de cacau ou sabores exóticos, evitando os pontos de preço de luxo.

O crescimento do segmento premium é limitado pelas restrições de acessibilidade nos mercados emergentes, onde os gastos mensais per capita em confeitaria variam de USD 2 a USD 4, restringindo o consumo às elites urbanas e às ocasiões especiais. No entanto, o aumento da renda e as tendências de premiumização na China e na Índia devem reduzir a diferença entre os segmentos popular e premium até 2031, à medida que a expansão da classe média aumenta a base potencial de clientes para ofertas de luxo acessível.

Por Canal de Distribuição: Varejo Online Perturba as Hierarquias Tradicionais

Os supermercados/hipermercados responderam por 32,38% da participação de distribuição em 2025, beneficiando-se de sua capacidade de oferecer amplos sortimentos, preços promocionais e a conveniência de compras em um único local, o que atrai consumidores orientados para a família. No entanto, o varejo online está experimentando crescimento rápido, com uma CAGR de 8,45% projetada até 2031, marcando-o como o canal de crescimento mais rápido. Esse crescimento é impulsionado por plataformas digitais que abordam os desafios de cadeia de frio na última milha e oferecem recomendações personalizadas que aumentam os tamanhos dos carrinhos de compras. No Sudeste Asiático, o comércio social está emergindo como um canal distinto, com marcas utilizando plataformas como WhatsApp e Instagram para permitir vendas entre pares e descoberta de produtos impulsionada por influenciadores, particularmente para produtos premium e artesanais.

As lojas de conveniência permanecem essenciais em mercados como Japão e Coreia do Sul, onde sua alta densidade, aproximadamente uma loja por 2.000 residentes em áreas urbanas, e operações 24 horas as tornam o canal preferido para compras por impulso e consumo imediato. As lojas especializadas, como boutiques de chocolate e redes de confeitaria, estão se expandindo em mercados abastados, oferecendo sortimentos de produtos selecionados e experiências de varejo vivencial que justificam os preços premium. O cenário de distribuição fragmentado apresenta oportunidades para estratégias omnicanal que integram pontos de contato físicos e digitais. Essas estratégias permitem que as marcas se envolvam com os consumidores em várias ocasiões de compra, enquanto otimizam a alocação de estoque com base em insights de demanda em tempo real.

Análise Geográfica

A China respondeu por uma participação de receita de 29,05% em 2025, estabelecendo-se como o mercado central da região. No entanto, sua taxa de crescimento está desacelerando em comparação com as tendências históricas. O consumo de confeitaria per capita nas províncias costeiras está se estabilizando à medida que o aumento da consciência sobre saúde reduz a indulgência e as medidas regulatórias que visam o teor de açúcar se tornam mais rigorosas. Enquanto isso, o Sudeste Asiático, incluindo Tailândia, Singapura, Indonésia e Filipinas, está experimentando crescimento mais rápido em comparação com os mercados maduros. No entanto, a região enfrenta desafios como infraestrutura fragmentada de cadeia de frio e ambientes regulatórios em evolução.

Espera-se que a Índia cresça a uma CAGR de 7,14% até 2031, marcando a taxa de crescimento mais rápida da região. Essa expansão é impulsionada por vantagens demográficas, o crescimento do varejo organizado e o aumento da renda, que estão trazendo milhões para a classe consumidora a cada ano. Com uma idade mediana de 28 anos, a Índia se beneficia de uma população mais jovem que demonstra maiores taxas de experimentação e maior aceitação dos formatos de confeitaria ocidentais, como barras de chocolate e gomas. O mandato de rotulagem frontal de embalagens da FSSAI, com previsão de entrar em vigor em 2024, está incentivando as marcas a reduzir o teor de açúcar e adotar reformulações com rótulo limpo para evitar avisos em vermelho que poderiam afastar os consumidores conscientes com a saúde.

Japão, Austrália e Nova Zelândia são mercados maduros com alto consumo per capita, mas o crescimento de volume é limitado devido ao envelhecimento das populações e às redes de distribuição saturadas. Na Austrália, os segmentos orgânicos e com rótulo limpo estão se expandindo, com as vendas de confeitaria com certificação orgânica projetadas para crescer 12% ao ano em 2025, refletindo a crescente demanda dos consumidores por transparência e sustentabilidade. Essas tendências destacam a crescente importância de ofertas de produtos conscientes com a saúde e sustentáveis nos mercados maduros.

Cenário Competitivo

O mercado de confeitaria da Ásia-Pacífico demonstra concentração moderada, caracterizada por um duopólio de corporações multinacionais dominando os segmentos de chocolate e goma de mascar, juntamente com um conjunto fragmentado de especialistas regionais focados em confeitaria de açúcar e variações de sabores locais. Empresas como Mars, Mondelez, Nestlé e Ferrero detêm uma participação substancial do mercado regional de chocolate, aproveitando extensas cadeias de suprimentos globais, equidade de marca estabelecida há muito tempo e fortes redes de distribuição para garantir espaço de destaque nas prateleiras dos pontos de venda modernos.

As abordagens estratégicas no mercado enfatizam a diversificação do portfólio, com os principais players adquirindo ou introduzindo produtos em categorias de crescimento mais rápido, como barras de snack e confeitaria funcional, para contrabalançar a estagnação nos segmentos tradicionais. A reformulação focada na saúde é generalizada, impulsionada por requisitos regulatórios e preferências dos consumidores em evolução. As marcas estão cada vez mais substituindo o açúcar por alternativas como estévia, fortificando produtos com vitaminas e promovendo atributos de rótulo limpo em seus esforços de marketing.

As oportunidades de crescimento no mercado estão concentradas em três áreas principais: confeitaria funcional que oferece benefícios mensuráveis à saúde além da nutrição básica, inovações de sabores regionais que se baseiam nas tradições culinárias locais e modelos diretos ao consumidor que reduzem as margens dos distribuidores enquanto permitem serviços de assinatura personalizados. Além disso, a adoção de tecnologia está avançando rapidamente, com empresas utilizando previsão de demanda baseada em IA para otimizar o estoque, embalagens de realidade aumentada para aumentar o engajamento dos consumidores e tecnologia blockchain para verificar práticas de fornecimento ético.

Líderes do Setor de Confeitaria da Ásia-Pacífico

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Cadbury Dairy Milk lançou um novo produto, Milkinis, na Índia. Esta barra de chocolate apresenta um centro cremoso de leite suave envolto no chocolate clássico da marca. O produto foi desenvolvido para atender aos hábitos de consumo de lanches em evolução e à indulgência para consumo em movimento. O Milkinis está disponível em dois tamanhos de embalagem, atendendo tanto ao consumo individual quanto às ocasiões de compartilhamento. O lançamento é apoiado por uma abrangente campanha de marketing 360 graus, incluindo televisão, mídia digital, colaborações com influenciadores e narrativa nas redes sociais.

- Setembro de 2025: A Läderach abriu suas primeiras chocolaterias no Japão, marcando a entrada da marca suíça de chocolate premium no mercado japonês. As novas lojas, localizadas em Tóquio e Yokohama, oferecem criações de chocolate artesanal, como trufas, pralinês e barras exclusivas. Essa expansão combina a arte chocolateira suíça com a apreciação japonesa pela qualidade e apresentação. O lançamento está alinhado com a estratégia de crescimento global da empresa, aproveitando o sofisticado mercado de confeitaria do Japão para fortalecer sua presença na Ásia-Pacífico.

- Agosto de 2024: A Pakka Limited e a Brawny Bear lançaram as primeiras barras de energia da Índia em embalagens flexíveis totalmente compostáveis. Essas barras combinam nutrição funcional com soluções de embalagem sustentáveis, atraindo consumidores conscientes com o meio ambiente. A iniciativa visa reduzir o desperdício de plástico enquanto fornece energia conveniente para consumo em movimento a partir de ingredientes saudáveis.

- Abril de 2024: A The Natural Confectionery Co. da Mondelez introduziu uma nova linha de produtos com 50% menos açúcar. Essa iniciativa atende à crescente demanda dos consumidores por guloseimas mais saudáveis sem comprometer o sabor. Os doces reformulados utilizam adoçantes naturais e otimização de ingredientes para reduzir o teor de açúcar enquanto mantêm o sabor e a textura. Este lançamento está alinhado com as tendências de saúde e bem-estar e reflete o compromisso da marca em oferecer opções de confeitaria mais saudáveis para consumidores conscientes com o açúcar.

Escopo do Relatório do Mercado de Confeitaria da Ásia-Pacífico

Chocolate, Gomas de Mascar, Barra de Snack, Confeitaria de Açúcar são cobertos como segmentos por Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Coreia do Sul são cobertos como segmentos por País.| Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | ||

| Confeitaria de Açúcar | Bala Dura | |

| Pirulitos | ||

| Pastilhas | ||

| Pastilhas, Gomas e Gelatinas | ||

| Toffees e Nugás | ||

| Outros | ||

| Goma de Mascar | Goma de Mascar de Bola | |

| Goma de Mascar | Goma de Mascar com Açúcar | |

| Goma de Mascar sem Açúcar | ||

| Barra de Snack | Barra de Cereais | |

| Barra de Energia | ||

| Barra de Frutas e Nozes | ||

| Barra de Proteína | ||

| Porção Individual |

| Multipacks |

| Popular |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Varejo Online |

| Lojas Especializadas |

| Outros |

| China |

| Japão |

| Índia |

| Tailândia |

| Singapura |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | |||

| Confeitaria de Açúcar | Bala Dura | ||

| Pirulitos | |||

| Pastilhas | |||

| Pastilhas, Gomas e Gelatinas | |||

| Toffees e Nugás | |||

| Outros | |||

| Goma de Mascar | Goma de Mascar de Bola | ||

| Goma de Mascar | Goma de Mascar com Açúcar | ||

| Goma de Mascar sem Açúcar | |||

| Barra de Snack | Barra de Cereais | ||

| Barra de Energia | |||

| Barra de Frutas e Nozes | |||

| Barra de Proteína | |||

| Tipo de Embalagem | Porção Individual | ||

| Multipacks | |||

| Faixa de Preço | Popular | ||

| Premium | |||

| Canal de Distribuição | Supermercados/Hipermercados | ||

| Lojas de Conveniência | |||

| Varejo Online | |||

| Lojas Especializadas | |||

| Outros | |||

| Geografia | China | ||

| Japão | |||

| Índia | |||

| Tailândia | |||

| Singapura | |||

| Indonésia | |||

| Coreia do Sul | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nugás - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nugá é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de snack feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nugás | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em forma de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteínas em relação a carboidratos e gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, goma de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastilhas | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada na confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios à saúde. |

| Barras de energia | Barras de snack com alto teor de carboidratos e calorias, projetadas para fornecer energia para consumo em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura