Größe und Marktanteil des asiatisch-pazifischen Süßwarenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 42.46 Milliarden US-Dollar |

| Marktgröße (2026) | 44.63 Milliarden US-Dollar |

| Marktgröße (2031) | 57.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

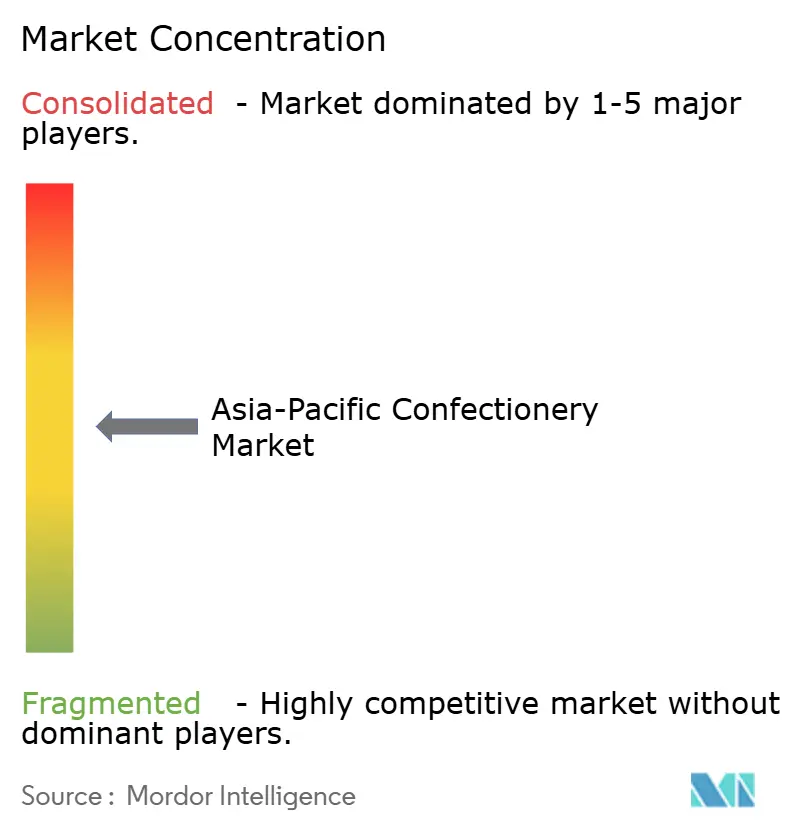

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Süßwarenmarkts von Mordor Intelligence

Der asiatisch-pazifische Süßwarenmarkt wurde im Jahr 2025 auf 42,46 Milliarden USD bewertet und wird voraussichtlich im Jahr 2026 einen Wert von 44,63 Milliarden USD und bis 2031 einen Wert von 57,58 Milliarden USD erreichen, was einer CAGR von 5,23 % entspricht und eine konstante Nachfrage in der gesamten Region widerspiegelt. Diese Dynamik ist in der Verbindung aus steigendem verfügbarem Einkommen und tief verwurzelten Schenktraditionen begründet, die die Kategorievolumina vor breiteren Verlangsamungen im Einzelhandel schützen. Die Hersteller haben die Margen trotz des Rekordanstiegs der Kakaopreise im Jahr 2024 durch den Austausch von Zutaten, die Beschleunigung der Portfoliopremiumisierung und die teilweise Weitergabe von Kosten durch selektive Preispunktmigration aufrechterhalten. Schokolade behält ihre Vorrangstellung, doch Snackriegel definieren Konsumgelegenheiten neu, da sich Mahlzeitenersatztrends mit Fitnessbestrebungen verbinden. Der digitale Handel verstärkt die Reichweite, insbesondere dort, wo er Lücken in der Kühlkette schließt, während sich entwickelnde Zuckersteuerrahmen Marken in Richtung Clean-Label- und zuckerreduzierter Rezepturen drängen.

Wichtigste Erkenntnisse des Berichts

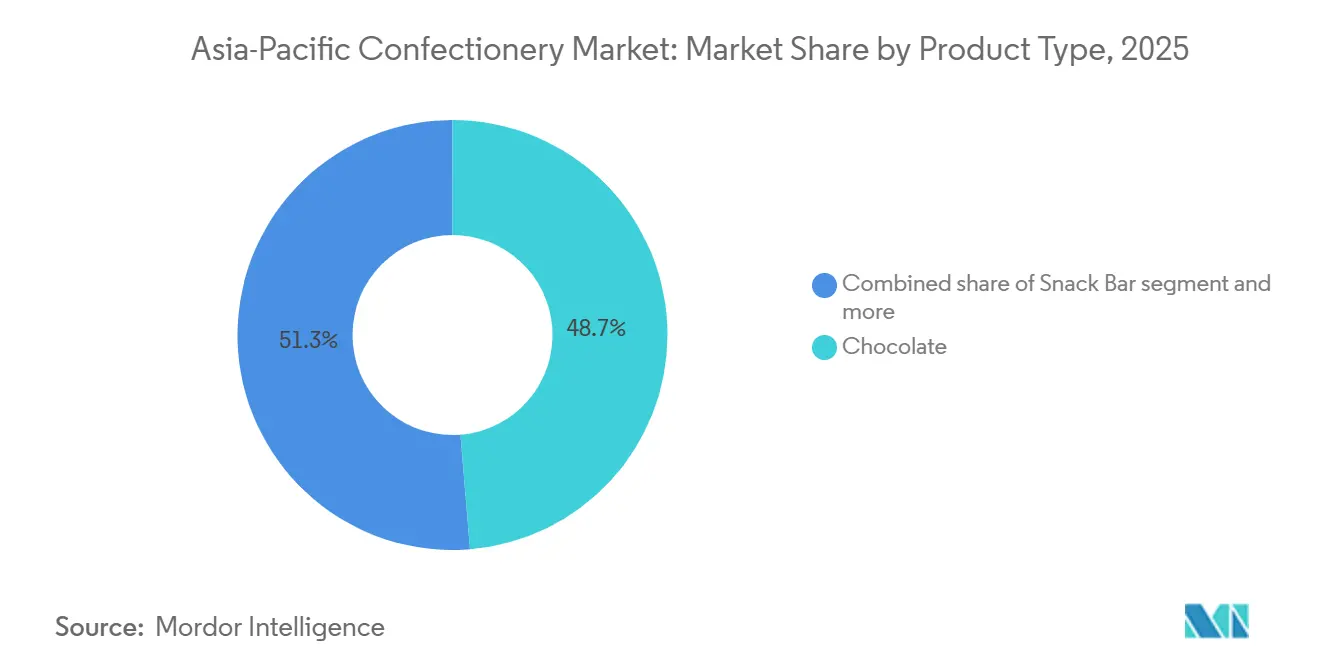

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 48,71 % des asiatisch-pazifischen Süßwarenmarkts auf Schokolade, und für Snackriegel wird bis 2031 eine CAGR von 6,95 % prognostiziert.

- Nach Verpackungstyp führten Einzelportionsformate im Jahr 2025 mit einem Anteil von 62,10 %, während Mehrfachpackungen bis 2031 die schnellste CAGR von 7,09 % verzeichnen.

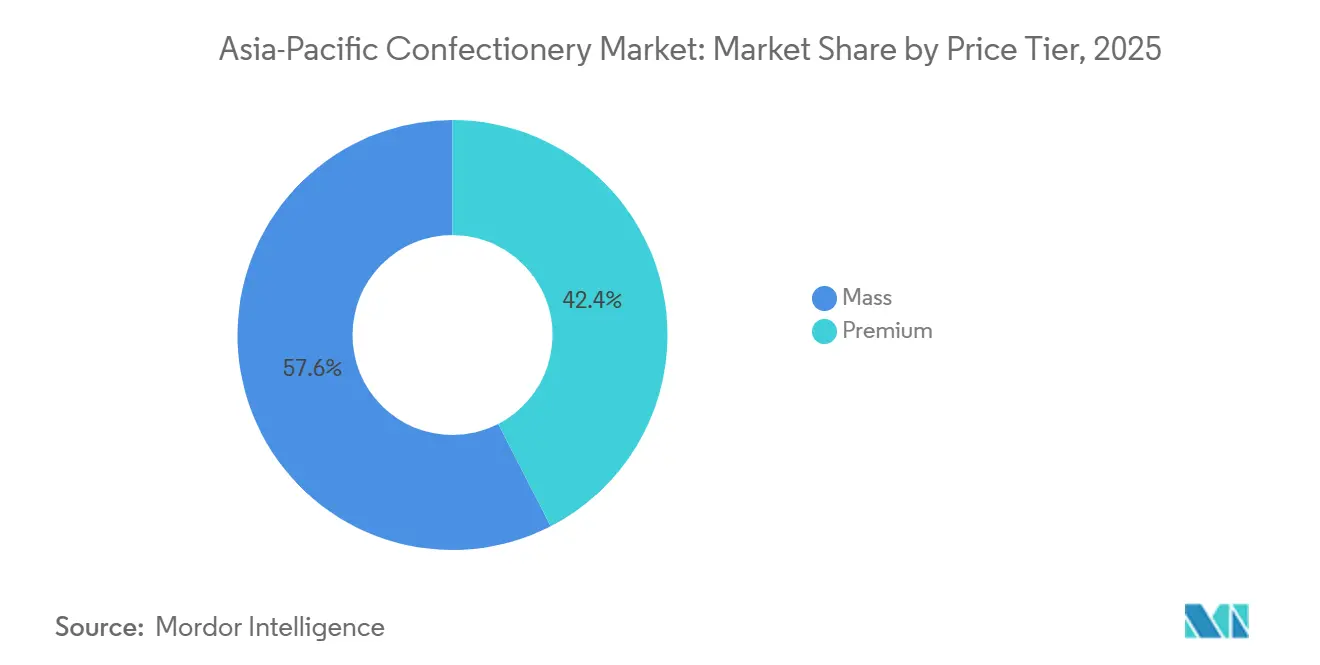

- Nach Preissegment entfielen im Jahr 2025 57,56 % des Werts auf Massenmarktangebote, doch Premiumlinien expandieren bis 2031 mit einer CAGR von 7,89 %.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 32,38 %, doch der Online-Handel liegt mit einer CAGR von 8,45 % bis 2031 vorne.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzbeitrag von 29,05 %, während Indien mit einer CAGR von 7,14 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Süßwarenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starke kulturelle Integration von Süßwaren in Schenktraditionen und Festlichkeiten | +0.9% | China, Indien, Thailand, Singapur, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Clean-Label- und natürliche Zutaten | +0.7% | Japan, Australien, Singapur, städtisches China | Mittelfristig (2–4 Jahre) |

| Ausweitung zuckerreduzierter und funktioneller Süßwaren | +0.8% | Kernmärkte im asiatisch-pazifischen Raum mit regulatorischem Druck (Thailand, Singapur, Indien) | Mittelfristig (2–4 Jahre) |

| Aufstieg von Snackriegeln als praktische, proteinreiche Alternativen | +1.1% | Städtische Zentren in China, Indien, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungsnachfrage nach innovativen Aromen und Formaten | +0.6% | Japan, Singapur, Südkorea, städtisches China | Mittelfristig (2–4 Jahre) |

| Ethische Beschaffung von Zutaten, umweltfreundliche Verpackung | +0.5% | Australien, Neuseeland, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke kulturelle Integration von Süßwaren in Schenktraditionen und Festlichkeiten

Im asiatisch-pazifischen Raum haben Süßwaren eine bedeutende kulturelle, religiöse und soziale Bedeutung und sind ein wesentlicher Bestandteil von Schenktraditionen und festlichen Feiern. Veranstaltungen wie das chinesische Neujahrsfest in China, Diwali in Indien, das Mittherbstfest in Südostasien, Weihnachten und verschiedene lokale Erntefeste sind geprägt von der weitverbreiteten Verwendung von Süßigkeiten, Schokoladen und Spezialitätenbonbons als Opfergaben, Geschenke und festliche Leckereien. Diese kulturelle Relevanz führt zu saisonalen Nachfrageschüben und motiviert Hersteller zur Entwicklung von Sondereditions-, thematischen und Premiumprodukten, die auf lokale Traditionen abgestimmt sind. Darüber hinaus stärkt die Praxis des Schenkens von Süßwaren das Markenengagement und die Kundenbindung, da Verbraucher bei bedeutungsvollen Austauschen häufig bekannte Marken bevorzugen. Die beständige Rolle von Süßwaren bei Feiern treibt sowohl Verkaufsvolumina als auch Premiumisierungsmöglichkeiten voran und positioniert Feste und Schenkgelegenheiten als wichtige Wachstumstreiber für den asiatisch-pazifischen Süßwarenmarkt.

Wachsende Präferenz für Clean-Label- und natürliche Zutaten

Verbraucher im asiatisch-pazifischen Raum priorisieren zunehmend Clean-Label- und natürlich gewonnene Zutaten in Süßwaren, angetrieben durch wachsendes Gesundheitsbewusstsein und Nachhaltigkeitsbewusstsein. Produkte, die Bio-Zertifizierungen, minimale Verarbeitung sowie natürliche Aromen oder Farben betonen, sind für moderne Verbraucher, die Transparenz und Qualität suchen, besonders attraktiv. In Japan beispielsweise bevorzugten 31,5 % der Bevölkerung Produkte mit Ökolabels wie Organic JAS oder Öko-Fischereizertifizierungen, während 84,5 % im Jahr 2024 inländisch produzierte Waren bevorzugten, was starke Präferenzen für sichere, rückverfolgbare und lokal bezogene Zutaten unterstreicht[1]Quelle: Maff, „Überlegungen zur Umwelt und zum Bewusstsein für Herkunft und Erzeuger”, maff.go.jp. Dieser Trend veranlasst Hersteller, Produkte unter Verwendung von Bio-Kakao, Fruchtextrakten, pflanzlichen Farbstoffen und natürlich gewonnenen Süßungsmitteln zu reformulieren und gleichzeitig Herkunft und ethische Beschaffung zu betonen. Folglich erfüllen Clean-Label- und Naturformulierungen nicht nur die Anforderungen gesundheitsbewusster und umweltbewusster Verbraucher, sondern stärken auch das Markenvertrauen und die Kundenbindung und unterstützen ein nachhaltiges Wachstum im asiatisch-pazifischen Süßwarenmarkt.

Ausweitung zuckerreduzierter und funktioneller Süßwaren

Das Wachstum zuckerreduzierter und funktioneller Süßwaren im asiatisch-pazifischen Markt wird durch zunehmendes Gesundheitsbewusstsein und die steigende Prävalenz lebensstilbedingter Erkrankungen angetrieben. Im Jahr 2024 wurde berichtet, dass über 31,4 % der Erwachsenen im Alter von 20–79 Jahren in Pakistan und 21,1 % in Malaysia an Diabetes erkrankt waren, was die Nachfrage nach gesünderen Ernährungsalternativen unterstreicht [2]Quelle: Weltbank, „Diabetesprävalenz (% der Bevölkerung im Alter von 20 bis 79 Jahren)”, worldbank.org. Verbraucher entscheiden sich zunehmend für zuckerarme, nährstoffangereicherte und funktionelle Produkte, die zusätzliche gesundheitliche Vorteile bieten, wie Vitamine, Probiotika und Antioxidantien. Darüber hinaus führen Regierungen in der Region Zuckerreduzierungsrichtlinien und Kennzeichnungsvorschriften ein, die eine Produktreformulierung fördern. Urbanisierung, steigende Mittelklasseeinkommen und ein schnelllebiger Lebensstil steigern die Nachfrage nach praktischen, gesundheitsorientierten Süßwaren weiter, insbesondere bei Millennials und der Generation Z, die auf Wellness ausgerichtete Optionen suchen, ohne auf Geschmack zu verzichten. Als Reaktion darauf entwickeln Hersteller reformulierte Klassiker, angereicherte Produkte und Angebote mit kategorieübergreifenden funktionellen Vorteilen, die eine Differenzierung in einem wettbewerbsintensiven Markt ermöglichen und den sich wandelnden Präferenzen gesundheitsbewusster Verbraucher im asiatisch-pazifischen Raum gerecht werden.

Aufstieg von Snackriegeln als praktische, proteinreiche Alternativen zu traditionellen Süßigkeiten

Die zunehmende Beliebtheit von Snackriegeln als praktische, proteinreiche Alternativen zu traditionellen Süßigkeiten beeinflusst den asiatisch-pazifischen Süßwarenmarkt erheblich. Verbraucher in der Region zeigen eine wachsende Präferenz für unterwegs konsumierbare, nährstoffdichte Snacks, die sowohl Genuss als auch funktionelle Vorteile bieten, insbesondere einen hohen Proteingehalt zur Unterstützung von Sättigung, Muskelgesundheit und einem aktiven Lebensstil. In China wird dieser Trend durch die steigende Nachfrage nach Produkten für Ausdauersportler, darunter Langstreckenläufer, Radfahrer und Schwimmer, weiter vorangetrieben. Energieriegel, die zur Leistungssteigerung und Erholung entwickelt wurden, gewinnen im Jahr 2025 in China an Bedeutung [3]Quelle: Glanbia Nutritionals, „Sporternährung: Ein aktualisierter Blick auf chinesische Verbrauchertrends im Jahr 2025”, glanbianutritionals.com. Dieser Wandel verdeutlicht eine breitere Verbrauchertendenz hin zu gesundheitsorientierten, praktischen Formaten, die traditionelle zuckerreiche Süßwaren ersetzen und gleichzeitig ernährungsphysiologische Bedürfnisse erfüllen können. Infolgedessen konzentrieren sich Hersteller auf die Entwicklung angereicherter, tragbarer und funktioneller Snackriegel im gesamten asiatisch-pazifischen Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Gesundheitsbedenken und Zuckersteuerregelungen | -0.8% | Thailand, Indien, Indonesien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kühlkette begrenzt die Verteilung von Premium-Schokolade | -0.4% | Indien, Indonesien, Thailand, ländliches China | Mittelfristig (2–4 Jahre) |

| Volatilität der Kakao- und Zuckerpreise | -0.6% | Global, mit akuten Auswirkungen auf importabhängige Märkte (Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Handwerkliche Premiumpreise schließen Massenmarktkonsumenten aus | -0.3% | Indien, Indonesien, Philippinen, ländliche Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsbedenken und Zuckersteuerregelungen

Der asiatisch-pazifische Süßwarenmarkt wird durch steigende Gesundheitsbedenken und die Einführung von Zuckersteuerregelungen eingeschränkt, die das Wachstum traditioneller zuckerreicher Produkte hemmen. Das zunehmende Bewusstsein für Fettleibigkeit, Diabetes und andere lebensstilbedingte Erkrankungen veranlasst Verbraucher, den Zuckerkonsum zu reduzieren, was zu einer Verlagerung der Präferenzen hin zu gesünderen Alternativen und einem Rückgang der Nachfrage nach herkömmlichen Süßwaren führt. Regierungen in der Region, darunter die von Indien, Thailand und Malaysia, setzen Zuckersteuern, obligatorische Nährwertkennzeichnungen und Marketingbeschränkungen für zuckerreiche Produkte durch. Diese Maßnahmen erhöhen die Produktionskosten für Hersteller und stellen Compliance-Herausforderungen dar. Als Reaktion auf diesen regulatorischen Druck und verstärkte Kampagnen im Bereich der öffentlichen Gesundheit reformulieren Unternehmen Produkte, investieren in funktionelle und zuckerarme Alternativen und überarbeiten Preisstrategien. Diese Faktoren begrenzen gemeinsam das Wachstum traditioneller Süßwarensegmente im asiatisch-pazifischen Markt.

Fragmentierte Kühlkette begrenzt die Verteilung von Premium-Schokolade

Die fragmentierte Kühlketteninfrastruktur in der asiatisch-pazifischen Region schränkt die Distribution von Premium-Schokoladenprodukten im asiatisch-pazifischen Raum erheblich ein, da diese strenge temperaturkontrollierte Bedingungen erfordern, um Qualität zu gewährleisten und Verderb zu verhindern. Vielen Schwellenmärkten der Region fehlen zuverlässige Kühllogistik- und Lagersysteme, was zu höheren Distributionskosten, Produktverlusten und einer eingeschränkten Verfügbarkeit in kleineren Städten und ländlichen Gebieten führt. Das Fehlen robuster Kühlkettennetze führt zu Ineffizienzen im Transport und in der Lagerung und verschärft die Herausforderungen für die Hersteller zusätzlich. Dies hemmt das Wachstum des Marktes für hochwertige Süßwaren, da die Hersteller Schwierigkeiten haben, die Verbraucher kontinuierlich zu erreichen und dabei Geschmack, Textur und die Premium-Positionierung ihrer Produkte aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Snackriegel stören traditionelle Hierarchien

Schokolade hielt im Jahr 2025 einen Marktanteil von 48,71 % und unterstreicht damit ihre etablierte Rolle als Kernkategorie. Snackriegel hingegen weisen mit einer CAGR von 6,95 % bis 2031 auf eine Verlagerung hin zu funktioneller Ernährung hin, die über traditionelle Süßwarengrenzen hinausgeht. Innerhalb des Schokoladensegments gewinnt dunkle Schokolade Marktanteile, angetrieben durch ihre wahrgenommenen gesundheitlichen Vorteile wie Flavonoidgehalt und reduzierte Zuckerwerte. Premium-Varianten dunkler Schokolade werden in Japan und Australien im Jahr 2025 voraussichtlich um 9 % im Jahresvergleich wachsen.

Während Milch- und weiße Schokolade weiterhin das Volumen antreiben, insbesondere in Schenkformaten, stehen sie vor Herausforderungen durch Zuckerreduzierungsvorschriften, die zuckerreichere Produkte überproportional belasten. Zuckerwaren, zu denen Hartbonbons, Lutscher, Pfefferminzbonbons, Pastillen, Gummibärchen, Gelees, Toffees und Nougat gehören, bedienen preissensible Verbraucher und Impulskäufe. Unter diesen verzeichnen Gummibärchen und Gelees das stärkste Wachstum, angetrieben durch Innovationen bei der Textur und die Zugabe funktioneller Zutaten wie Vitamine. Das Kaugummisegment divergiert: Kaugummi für Kinder geht zurück, da jüngere Verbraucher sich von diesem Format abwenden, während zuckerfreier Kaugummi seinen Marktanteil in reifen Märkten wie Südkorea und Japan beibehält, wo seine Vorteile für die Mundgesundheit relevant bleiben.

Nach Verpackungstyp: Mehrfachpackungen gewinnen mit dem Wachstum des E-Commerce

Einzelportionsformate machten im Jahr 2025 62,10 % der Verpackungsverkäufe aus und spiegeln ihre starke Präsenz in impulsgetriebenen Kanälen wie Convenience-Stores, Verkaufsautomaten und Kassentheken wider. Diese Formate werden wegen ihrer Portionskontrolle und Preiszugänglichkeit bevorzugt, die Verbraucherkonversionen fördern. Mehrfachpackungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen, unterstützt durch E-Commerce-Plattformen, die Massenkäufe durch Abonnementrabatte und kostenlose Versandanreize fördern. In Indien steigern Quick-Commerce-Plattformen, die Lebensmittel innerhalb von 10 bis 15 Minuten liefern, die Akzeptanz von Mehrfachpackungen in städtischen Gebieten, wo Verbraucher Bequemlichkeit und reduzierte Einkaufshäufigkeit gegenüber Stückkosten priorisieren. In Japan steigert die alternde Bevölkerung die Nachfrage nach Mehrfachpackungen, da ältere Verbraucher weniger Einkaufsfahrten bevorzugen. Darüber hinaus bleiben familiengroße Formate in ländlichen Gebieten beliebt, wo Mehrgenerationenhaushalte häufiger vorkommen.

Innovationen bei Einzelportionsverpackungen konzentrieren sich zunehmend auf Nachhaltigkeit, wobei Marken kompostierbare Verpackungen und nachfüllbare Spender testen, um Bedenken hinsichtlich Plastikmüll zu begegnen. Mehrfachpackungen integrieren unterdessen Funktionen wie wiederverschließbare Verschlüsse und Portionskontrolloptionen, um den Komfort zu verbessern und gleichzeitig ihren Kostenvorteil pro Einheit beizubehalten, was preisbewusste Haushalte anspricht. Die Entwicklung der Verpackungssegmentierung verdeutlicht eine breitere Dynamik zwischen unterwegs-Bequemlichkeit und wirtschaftlicher Effizienz. Während der digitale Handel die Verbraucherpräferenzen hin zu Massenformaten verschiebt, hält der stationäre Handel weiterhin die Dominanz von Einzelportionsverpackungen aufrecht.

Nach Preissegment: Premiumsegment übertrifft Massenmarkt trotz kleinerer Basis

Massenmarktprodukte machten im Jahr 2025 57,56 % des Wertanteils aus. Premium-Süßwaren werden bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen, angetrieben durch wohlhabende Verbraucher in Singapur, Japan und dem städtischen China, die handwerkliche Herkunft, Single-Origin-Kakao und limitierte Kooperationen mit Starköchen schätzen. Das Premiumsegment Singapurs profitiert von seiner Position als regionaler Schenkdrehscheibe, wo Firmenkunden hochwertige Sortimente für Kundenunterhaltung und Mitarbeiteranerkennungsprogramme beschaffen. Massenmarktmarken halten ihren Anteil, indem sie Mittelsegmentvarianten einführen, die Premiumelemente wie einen höheren Kakaoanteil oder exotische Aromen aufweisen, ohne Luxuspreispunkte zu erreichen.

Das Wachstum des Premiumsegments wird durch Erschwinglichkeitsbeschränkungen in aufstrebenden Märkten begrenzt, wo die monatlichen Pro-Kopf-Ausgaben für Süßwaren zwischen 2 und 4 USD liegen und den Konsum auf städtische Eliten und besondere Anlässe beschränken. Steigende Einkommen und Premiumisierungstrends in China und Indien werden jedoch voraussichtlich die Lücke zwischen Massenmarkt- und Premiumsegmenten bis 2031 verringern, da die Expansion der Mittelklasse die potenzielle Kundenbasis für erschwingliche Luxusangebote vergrößert.

Nach Vertriebskanal: Online-Handel stört traditionelle Hierarchien

Supermärkte/Hypermärkte machten im Jahr 2025 32,38 % des Vertriebsanteils aus und profitierten von ihrer Fähigkeit, ein breites Sortiment, Aktionspreise und die Bequemlichkeit des Einkaufs aus einer Hand zu bieten, was familienorientierte Verbraucher anspricht. Der Online-Handel verzeichnet jedoch ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 8,45 % und ist damit der am schnellsten wachsende Kanal. Dieses Wachstum wird durch digitale Plattformen angetrieben, die Herausforderungen bei der letzten Meile der Kühlkette bewältigen und personalisierte Empfehlungen anbieten, die die Warenkorbgrößen erhöhen. In Südostasien entwickelt sich Social Commerce zu einem eigenständigen Kanal, wobei Marken Plattformen wie WhatsApp und Instagram nutzen, um Peer-to-Peer-Verkäufe und durch Influencer getriebene Produktentdeckung zu ermöglichen, insbesondere für Premium- und handwerkliche Waren.

Convenience-Stores bleiben in Märkten wie Japan und Südkorea unverzichtbar, wo ihre hohe Dichte – etwa ein Geschäft pro 2.000 Einwohner in städtischen Gebieten – und der 24-Stunden-Betrieb sie zum bevorzugten Kanal für Impulskäufe und sofortigen Konsum machen. Fachgeschäfte wie Schokoladenboutiquen und Süßwarenketten expandieren in wohlhabenden Märkten und bieten kuratierte Produktsortimente und erlebnisorientierte Einzelhandelserfahrungen, die Premiumpreise rechtfertigen. Die fragmentierte Vertriebslandschaft bietet Chancen für Omnichannel-Strategien, die physische und digitale Berührungspunkte integrieren. Diese Strategien ermöglichen es Marken, Verbraucher über verschiedene Kaufgelegenheiten hinweg anzusprechen und gleichzeitig die Bestandszuteilung auf der Grundlage von Echtzeit-Nachfrageeinblicken zu optimieren.

Geografische Analyse

China hatte im Jahr 2025 einen Umsatzanteil von 29,05 % und etablierte sich als zentraler Markt in der Region. Die Wachstumsrate verlangsamt sich jedoch im Vergleich zu historischen Trends. Der Pro-Kopf-Süßwarenkonsum in den Küstenprovinzen stabilisiert sich, da zunehmendes Gesundheitsbewusstsein den Genuss einschränkt und regulatorische Maßnahmen zur Begrenzung des Zuckergehalts strenger werden. Südostasien, einschließlich Thailand, Singapur, Indonesien und der Philippinen, verzeichnet unterdessen ein schnelleres Wachstum im Vergleich zu reifen Märkten. Die Region steht jedoch vor Herausforderungen wie fragmentierter Kühlketteninfrastruktur und sich entwickelnden regulatorischen Umgebungen.

Indien wird voraussichtlich bis 2031 mit einer CAGR von 7,14 % wachsen, was die schnellste Wachstumsrate in der Region darstellt. Diese Expansion wird durch demografische Vorteile, das Wachstum des organisierten Einzelhandels und steigende Einkommen angetrieben, die jedes Jahr Millionen in die Konsumentenklasse bringen. Mit einem Medianalter von 28 Jahren profitiert Indien von einer jüngeren Bevölkerung, die höhere Probiraten und eine größere Akzeptanz westlicher Süßwarenformate wie Schokoladenriegel und Gummibärchen zeigt. Das Mandat der FSSAI zur Kennzeichnung auf der Vorderseite der Verpackung, das 2024 in Kraft treten soll, ermutigt Marken, den Zuckergehalt zu reduzieren und Clean-Label-Reformulierungen einzuführen, um rote Warnhinweise zu vermeiden, die gesundheitsbewusste Verbraucher abschrecken könnten.

Japan, Australien und Neuseeland sind reife Märkte mit hohem Pro-Kopf-Konsum, aber das Volumenwachstum ist aufgrund alternder Bevölkerungen und gesättigter Vertriebsnetze begrenzt. In Australien expandieren Bio- und Clean-Label-Segmente, wobei die Verkäufe von zertifiziert-biologischen Süßwaren im Jahr 2025 voraussichtlich um 12 % im Jahresvergleich wachsen werden, was die steigende Verbrauchernachfrage nach Transparenz und Nachhaltigkeit widerspiegelt. Diese Trends unterstreichen die wachsende Bedeutung gesundheitsbewusster und nachhaltiger Produktangebote in reifen Märkten.

Wettbewerbslandschaft

Der asiatisch-pazifische Süßwarenmarkt weist eine moderate Konzentration auf, die durch ein Duopol multinationaler Konzerne gekennzeichnet ist, die die Schokoladen- und Kaugummisegmente dominieren, neben einer fragmentierten Reihe regionaler Spezialisten, die sich auf Zuckerwaren und lokale Geschmacksvariationen konzentrieren. Unternehmen wie Mars, Mondelez, Nestlé und Ferrero halten einen erheblichen Anteil am regionalen Schokoladenmarkt und nutzen umfangreiche globale Lieferketten, langjährig etabliertes Markenkapital und starke Vertriebsnetze, um prominente Regalplätze in modernen Einzelhandelsgeschäften zu sichern.

Strategische Ansätze im Markt betonen die Portfoliodiversifizierung, wobei führende Akteure Produkte in schneller wachsenden Kategorien wie Snackriegel und funktionelle Süßwaren erwerben oder einführen, um die Stagnation in traditionellen Segmenten auszugleichen. Gesundheitsorientierte Reformulierung ist weit verbreitet, angetrieben durch regulatorische Anforderungen und sich wandelnde Verbraucherpräferenzen. Marken ersetzen zunehmend Zucker durch Alternativen wie Stevia, reichern Produkte mit Vitaminen an und bewerben Clean-Label-Attribute in ihren Marketingbemühungen.

Wachstumschancen im Markt konzentrieren sich auf drei Schlüsselbereiche: funktionelle Süßwaren mit messbaren gesundheitlichen Vorteilen über die Grundernährung hinaus, regionale Geschmacksinnovationen, die aus lokalen kulinarischen Traditionen schöpfen, und Direktvertriebsmodelle an Verbraucher, die Händlermargen reduzieren und gleichzeitig personalisierte Abonnementdienste ermöglichen. Darüber hinaus schreitet die Technologieakzeptanz rasch voran, wobei Unternehmen KI-gestützte Nachfrageprognosen zur Bestandsoptimierung, Augmented-Reality-Verpackungen zur Steigerung des Verbraucherengagements und Blockchain-Technologie zur Überprüfung ethischer Beschaffungspraktiken einsetzen.

Marktführer der asiatisch-pazifischen Süßwarenbranche

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Cadbury Dairy Milk hat in Indien ein neues Produkt namens Milkinis eingeführt. Dieser Schokoladenriegel verfügt über eine glatte, mit Milchcreme gefüllte Mitte, die in die klassische Schokolade der Marke eingehüllt ist. Das Produkt ist darauf ausgelegt, den sich wandelnden Snackgewohnheiten der Verbraucher und dem Genuss unterwegs gerecht zu werden. Milkinis ist in zwei Packungsgrößen erhältlich, die sowohl für den Einzelkonsum als auch für gemeinsame Anlässe geeignet sind. Die Einführung wird durch eine umfassende 360-Grad-Marketingkampagne unterstützt, einschließlich Fernsehen, digitaler Medien, Influencer-Kooperationen und Social Storytelling.

- September 2025: Läderach hat seine ersten Chocolaterien in Japan eröffnet und damit den Eintritt der Schweizer Premiumschokoladenmarke in den japanischen Markt markiert. Die neuen Geschäfte in Tokio und Yokohama bieten handgefertigte Schokoladenkreationen wie Trüffel, Pralinen und Signature-Riegel. Diese Expansion verbindet Schweizer Schokoladenhandwerk mit Japans Wertschätzung für Qualität und Präsentation. Die Einführung steht im Einklang mit der globalen Wachstumsstrategie des Unternehmens und nutzt Japans anspruchsvollen Süßwarenmarkt, um seine Präsenz im asiatisch-pazifischen Raum zu stärken.

- August 2024: Pakka Limited und Brawny Bear haben Indiens erste Energieriegel in vollständig kompostierbarer Flexverpackung eingeführt. Diese Riegel verbinden funktionelle Ernährung mit nachhaltigen Verpackungslösungen und sprechen umweltbewusste Verbraucher an. Die Initiative zielt darauf ab, Plastikmüll zu reduzieren und gleichzeitig praktische, unterwegs konsumierbare Energie aus hochwertigen Zutaten bereitzustellen.

- April 2024: Mondelez' The Natural Confectionery Co. hat eine neue Produktreihe mit 50 % weniger Zucker eingeführt. Diese Initiative adressiert die wachsende Verbrauchernachfrage nach gesünderen Leckereien ohne Kompromisse beim Geschmack. Die reformulierten Süßigkeiten verwenden natürliche Süßungsmittel und Zutatenoptimierung, um den Zuckergehalt zu reduzieren und dabei Geschmack und Textur beizubehalten. Diese Einführung steht im Einklang mit Gesundheits- und Wellnesstrends und spiegelt das Engagement der Marke wider, gesündere Süßwarenoptionen für zuckerbewusste Verbraucher anzubieten.

Berichtsumfang des asiatisch-pazifischen Süßwarenmarkts

Schokolade, Kaugummi, Snackriegel, Zuckerwaren sind als Segmente nach Süßwaren abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea sind als Segmente nach Land abgedeckt.| Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | ||

| Zuckerwaren | Hartbonbons/Hartkaramellen | |

| Lutscher | ||

| Pfefferminzbonbons | ||

| Pastillen, Gummibärchen und Gelees | ||

| Toffees und Nougat | ||

| Sonstige | ||

| Kaugummi | Kaugummi für Kinder | |

| Kaugummi | Zuckerhaltiger Kaugummi | |

| Zuckerfreier Kaugummi | ||

| Snackriegel | Müsliriegel | |

| Energieriegel | ||

| Frucht- und Nussriegel | ||

| Proteinriegel | ||

| Einzelportionen |

| Mehrfachpackungen |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Handel |

| Fachgeschäfte |

| Sonstige |

| China |

| Japan |

| Indien |

| Thailand |

| Singapur |

| Indonesien |

| Südkorea |

| Australien |

| Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | |||

| Zuckerwaren | Hartbonbons/Hartkaramellen | ||

| Lutscher | |||

| Pfefferminzbonbons | |||

| Pastillen, Gummibärchen und Gelees | |||

| Toffees und Nougat | |||

| Sonstige | |||

| Kaugummi | Kaugummi für Kinder | ||

| Kaugummi | Zuckerhaltiger Kaugummi | ||

| Zuckerfreier Kaugummi | |||

| Snackriegel | Müsliriegel | ||

| Energieriegel | |||

| Frucht- und Nussriegel | |||

| Proteinriegel | |||

| Verpackungstyp | Einzelportionen | ||

| Mehrfachpackungen | |||

| Preissegment | Massenmarkt | ||

| Premium | |||

| Vertriebskanal | Supermärkte/Hypermärkte | ||

| Convenience-Stores | |||

| Online-Handel | |||

| Fachgeschäfte | |||

| Sonstige | |||

| Geografie | China | ||

| Japan | |||

| Indien | |||

| Thailand | |||

| Singapur | |||

| Indonesien | |||

| Südkorea | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack aus Frühstücksflocken, der in Riegelform gepresst wurde und durch eine Art essbares Bindemittel zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreideflocken wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit einem geringen Kakaofeststoffgehalt und einem höheren Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianisches Bonbon aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderalagentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichoriewurzelextrakt | Ein natürlicher Extrakt aus der Zichoriewurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Bonbon, das häufig mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen