Tamanho e Participação do Mercado de Argamassa Seca Pré-Misturada da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

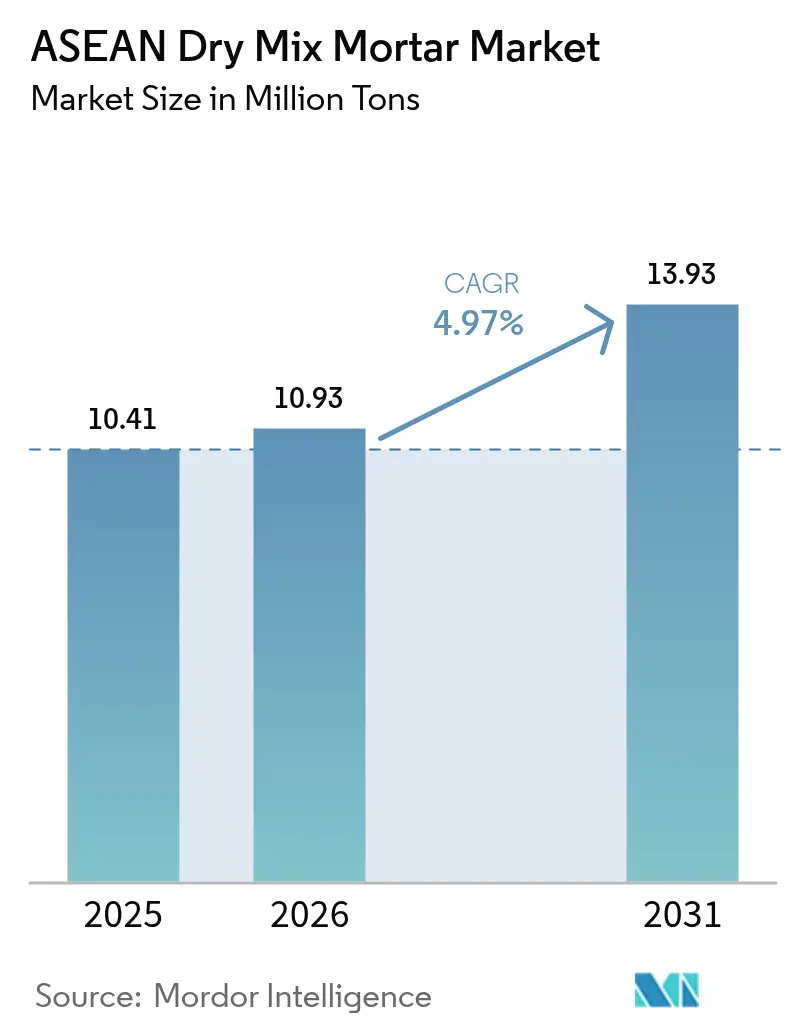

| Tamanho do mercado no ano base (2025) | 10.41 Milhões de toneladas |

| Volume do Mercado (2026) | 10.93 Milhões de toneladas |

| Volume do Mercado (2031) | 13.93 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Argamassa Seca Pré-Misturada da ASEAN por Mordor Intelligence

O tamanho do Mercado de Argamassa Seca Pré-Misturada da ASEAN foi avaliado em 10,41 milhões de toneladas em 2025 e estima-se que cresça de 10,93 milhões de toneladas em 2026 para atingir 13,93 milhões de toneladas até 2031, a um CAGR de 4,97% durante o período de previsão (2026-2031). O impulso vem de megaprogramas de infraestrutura na Indonésia, Vietnã, Tailândia e Filipinas, de uma crescente escassez de mão de obra qualificada que favorece misturas pré-ensacadas e entregues em silos, e de normas de construção sustentável mais rigorosas que recompensam formulações de baixo carbono. A geografia arquipelágica da Indonésia mantém os custos de logística interilhas elevados, direcionando grandes empreiteiros para silos in loco, enquanto a produção recorde de cimento do Vietnã sustenta o fornecimento confiável de matéria-prima para plantas de argamassa. Os adesivos para azulejo são os de melhor desempenho, à medida que os revestimentos cerâmicos de grande formato proliferam, enquanto o revestimento e o reboco permanecem como pilares de volume para autoconstrutores sensíveis ao preço. Em meio ao aumento dos custos de matérias-primas e energia, os produtores que garantem fornecimento regional de aditivos e digitalizam o rastreamento de lotes estão conquistando especificações em projetos institucionais e de infraestrutura, elevando os preços médios de venda no mercado de argamassa seca pré-misturada da ASEAN.

Principais Conclusões do Relatório

- Por aplicação, os produtos de revestimento detinham 40,71% da participação do mercado de Argamassa Seca Pré-Misturada da ASEAN em 2025; os adesivos para azulejo têm previsão de avançar a um CAGR de 6,42% durante o período de previsão (2026-2031).

- Por setor de usuário final, a construção residencial capturou 64,15% da participação do tamanho do mercado de Argamassa Seca Pré-Misturada da ASEAN em 2025, enquanto a demanda industrial e institucional tem projeção de crescer a um CAGR de 5,98% durante o período de previsão (2026-2031).

- Por geografia, a Indonésia liderou com 40,71% de participação em 2025; o Vietnã está acelerando a um CAGR de 6,66% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Argamassa Seca Pré-Misturada da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O megapipeline de infraestrutura acelera a demanda por argamassa a granel | +1.5% | Indonésia, Tailândia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| A escassez de mão de obra qualificada impulsiona sistemas pré-ensacados e de silos | +1.2% | Singapura, Malásia, Tailândia, com expansão para a ASEAN urbana | Curto prazo (≤ 2 anos) |

| Normas de construção sustentável em toda a região e roteiro de descarbonização do cimento | +0.8% | ASEAN global, liderada por Singapura e Malásia | Longo prazo (≥ 4 anos) |

| O acordo de reconhecimento mútuo da ASEAN reduz os custos de conformidade transfronteiriça | +0.4% | Corredores de comércio transfronteiriço (Tailândia-Malásia, Singapura) | Médio prazo (2-4 anos) |

| Crescimento da impressão 3D e construções modulares que necessitam de misturas de alto desempenho | +0.9% | Singapura, Tailândia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Megapipeline de Infraestrutura Acelera a Demanda por Argamassa a Granel

Novas rodovias expressas, portos e corredores ferroviários, como a Ponte Terrestre de USD 31,5 bilhões da Tailândia e o Aeroporto Internacional Long Thanh do Vietnã, requerem milhões de toneladas de revestimento de alto fluxo, graute e argamassas impermeabilizantes entregues por silos automatizados para manter a certeza de cronograma. Os empreiteiros preferem sistemas de silos porque os formatos pré-ensacados sofrem deterioração por umidade durante os longos transportes marítimos na Indonésia e nas Filipinas. Plantas a granel localizadas próximas a Sumatra, Kalimantan e Sulawesi reduzem os custos de entrega e garantem a consistência dos lotes, tornando o mercado de argamassa seca pré-misturada da ASEAN cada vez mais orientado para o canal de projetos. Os fornecedores que investem cedo em frotas regionais de silos garantem contratos de fornecimento de longo prazo, protegendo-se das oscilações de preços de commodities. À medida que mais licitações de projeto-construção especificam a rastreabilidade de lotes, as argamassas a granel estão ganhando status como um requisito de desempenho, e não meramente logístico, no mercado de argamassa seca pré-misturada da ASEAN.

A Escassez de Mão de Obra Qualificada Impulsiona Sistemas Pré-Ensacados e de Silos

Os canteiros de obras da ASEAN enfrentam cotas cada vez mais restritivas para trabalhadores estrangeiros e uma força de trabalho doméstica envelhecida, com Singapura projetando uma lacuna de 500.000 trabalhadores em 2026. As argamassas pré-misturadas e os silos pneumáticos reduzem drasticamente as horas de mistura in loco, permitindo que os empreiteiros realocem pedreiros escassos para tarefas de caminho crítico. Participantes regionais relatam economias de tempo de 30-50% em canteiros de habitação modular que transferem o trabalho de revestimento úmido para fábricas. Equipamentos de transporte automatizado da Knauf PFT e da m-tec já são padrão em licitações para estações de metrô e fachadas de arranha-céus, consolidando ainda mais os silos no mercado de argamassa seca pré-misturada da ASEAN. O ciclo de adoção é autorreforçador, pois as especificações de projetos exigem qualidade pré-embalada, fechando oportunidades para o processamento tradicional de areia e cimento.

Normas de Construção Sustentável em Toda a Região e Roteiro de Descarbonização do Cimento

O Roteiro 2035 da Federação ASEAN de Fabricantes de Cimento tem como meta uma redução de 38 milhões de toneladas de CO₂, levando os formuladores de argamassa a reduzir os fatores de clínquer usando cinzas volantes, escória e argilas calcinadas[1]ASEAN Built, "Roteiro de Descarbonização do Cimento 2035," aseanbuilt.org. Singapura exige a divulgação do carbono incorporado em grandes projetos, enquanto o órgão de normas da Indonésia agora permite aglomerantes de baixo carbono. Os fornecedores de aditivos poliméricos Wacker e BASF ampliaram as capacidades de VAE (Acetato de Vinila-Etileno) e éter de celulose em Singapura e na Malásia para otimizar receitas com baixo teor de cimento. Os pioneiros que publicam declarações ambientais de produto de terceiros já obtêm prêmios em obras institucionais, melhorando as margens no mercado de argamassa seca pré-misturada da ASEAN.

O Acordo de Reconhecimento Mútuo da ASEAN Reduz os Custos de Conformidade

O acordo de reconhecimento mútuo de 2024 permite que um adesivo para azulejo testado na Tailândia dispense o reteste na Malásia, reduzindo meses dos calendários de lançamento e economizando até USD 100.000 por produto. As multinacionais que operam plantas no Vietnã, Indonésia e Tailândia podem certificar uma vez e, em seguida, distribuir em toda a região, colhendo eficiências de escala inalcançáveis para participantes de um único país. O excedente de exportação de cimento de 37 milhões de toneladas do Vietnã aguça seu apelo como hub de matéria-prima que alimenta exportações de argamassa de valor agregado em todo o mercado de argamassa seca pré-misturada da ASEAN. Embora a plena operacionalização leve tempo, os pioneiros já estão racionalizando portfólios regionais em torno das normas unificadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segmento de habitação informal sensível ao preço | -0.7% | Periferias urbanas das Filipinas, Indonésia e Vietnã | Curto prazo (≤ 2 anos) |

| Alto CAPEX para plantas de mistura seca e logística de silos interilhas | -0.5% | Regiões arquipelágicas da Indonésia e das Filipinas | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de aditivos petroquímicos | -0.6% | ASEAN global, dependente de importações petroquímicas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Segmento de Habitação Informal Sensível ao Preço

Os autoconstrutores que dominam o déficit de 6,57 milhões de unidades da Região Metropolitana de Manila ainda optam por sacos genéricos de areia e cimento em vez de produtos de marca, reduzindo as taxas de conversão para argamassas modificadas com polímeros. Dinâmicas semelhantes persistem nas reformas de kampung indonésios e em assentamentos periféricos vietnamitas, onde o custo inicial supera os benefícios ao longo do ciclo de vida. Os programas habitacionais de grande escala alocam orçamentos por unidade que mal cobrem a estrutura e o telhado, deixando pouco espaço para adesivos para azulejo premium. Este segmento gera volume, mas margem insignificante, forçando as marcas convencionais no mercado de argamassa seca pré-misturada da ASEAN a ponderar as linhas econômicas em relação à diluição da marca.

Alto CAPEX para Plantas de Mistura Seca e Logística de Silos

As linhas de mistura automatizadas custam entre USD 10-15 milhões, excluindo os USD 5-10 milhões necessários para frotas de silos e caminhões a granel. A geografia insular da Indonésia exige múltiplas plantas ou longos transportes marítimos, ambos corroendo os retornos. Os produtores filipinos enfrentam desafios semelhantes em 7.600 ilhas. A Saint-Gobain contornou o risco de construção do zero ao adquirir 60% do braço de argamassa da Indocement, adicionando três linhas às 14 existentes, ilustrando o imperativo de escala. As empresas menores frequentemente recorrem à fabricação por terceiros, abrindo mão do controle e da margem no mercado de argamassa seca pré-misturada da ASEAN.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Adesivos para Azulejo Superam o Revestimento Tradicional

O tamanho do mercado de argamassa seca pré-misturada da ASEAN para revestimento representou 40,71% da participação em volume em 2025, refletindo construções residenciais com uso intensivo de alvenaria em climas tropicais. Os adesivos para azulejo, embora menores, têm previsão de registrar o maior CAGR de 6,42% durante o período de previsão (2026-2031), pois os azulejos de grande formato e os painéis de porcelana exigem fórmulas ricas em polímeros e resistentes ao escorregamento[2]Wacker Chemie, "Dispersões VAE para Adesivos de Azulejo," wacker.com. Os rejuntes e as caldas impermeabilizantes acompanham a mesma tendência, ganhando participação em cozinhas comerciais, instalações de saúde e áreas molhadas, onde a higiene e a resistência química superam o custo. O crescimento do revestimento se modera à medida que as placas de gesso e os Sistemas de Isolamento e Acabamento Exterior (EIFS) ganham preferência em projetos de arranha-céus. Ainda assim, o revestimento e o reboco de commodities ancorarão a demanda de base no mercado de argamassa seca pré-misturada da ASEAN, garantindo a utilização das plantas mesmo quando as margens migram para produtos especiais.

A migração de valor favorece os fornecedores que combinam capacidade a granel localizada com conhecimento em aditivos. A planta de VAE da Wacker em Singapura e a unidade de éter de celulose da BASF em Kuantan encurtam os prazos de entrega para adesivos premium, dando aos participantes regionais vantagens de pioneirismo em projetos de construção sustentável. Os empreiteiros de azulejos comerciais cada vez mais agrupam adesivos e rejuntes de uma única marca para garantir cobertura de garantia, concentrando os gastos com líderes técnicos. A divergência entre o revestimento de mercado de massa e as especialidades de alto desempenho se ampliará ao longo do período de previsão, remodelando os portfólios de produtos no mercado de argamassa seca pré-misturada da ASEAN.

Por Setor de Usuário Final: Crescimento Industrial e Institucional

O setor residencial absorveu 64,15% da tonelagem de 2025, impulsionado pelo programa de 3 milhões de casas da PT Semen Indonesia e pela rápida urbanização no Vietnã e nas Filipinas. No entanto, a demanda industrial e institucional tem projeção de acelerar a um CAGR de 5,98% durante o período de previsão (2026-2031), impulsionada por data centers, modernizações industriais e reformas hospitalares que especificam rejuntes epóxi, niveladores autonivelantes e membranas impermeabilizantes. Essas misturas carregam prêmios de preço de 30-60% em relação ao revestimento de commodity.

Os pisos de data centers em Singapura requerem argamassas antiestáticas de alta resistência inicial curadas sob controle rigoroso de umidade, um nicho de expertise para multinacionais como Sika e Mapei. As plantas eletrônicas do Vietnã especificam revestimentos quimicamente resistentes para tolerar derramamentos de solventes, gerando maior valor por metro quadrado. As reformas institucionais na Tailândia utilizam argamassas de reparo de presa rápida para minimizar interrupções de serviço. Em conjunto, esses fatores elevam a receita mais rapidamente do que a tonelagem no mercado de argamassa seca pré-misturada da ASEAN.

O fornecimento ao segmento industrial exige equipes de suporte técnico e laboratórios internos, capacidades que muitas empresas regionais de cimento não possuem. Consequentemente, as multinacionais estão capturando uma parcela desproporcional dos gastos, apesar dos volumes gerais mais baixos. O setor residencial, embora ainda seja a espinha dorsal do volume, enfrenta compressão de margens devido aos tetos de preços da habitação informal. Portfólios equilibrados que visam tanto projetos institucionais de alta especificação quanto habitação de mercado de massa estão emergindo como a estratégia mais resiliente no mercado de argamassa seca pré-misturada da ASEAN.

Análise Geográfica

A Indonésia ancorou 21,34% do volume do mercado de Argamassa Seca Pré-Misturada da ASEAN em 2025, com base em seu vasto pipeline habitacional e em uma população de 280 milhões de habitantes. O acordo da Saint-Gobain em 2026 para 60% do braço de argamassa da Indocement adicionou três linhas a uma rede existente de 14 linhas, sublinhando a confiança no crescimento de longo prazo, apesar da baixa utilização nacional do cimento. Os custos de frete interilhas mantêm os sistemas de silos atrativos para grandes projetos, mas o revestimento ensacado permanece dominante no comércio varejista de kampung.

O Vietnã é o segmento nacional de crescimento mais rápido, com um CAGR projetado de 6,66% durante o período de previsão (2026-2031). As vendas de cimento atingiram 112 milhões de toneladas em 2025, alta de 16%, e o orçamento de investimento público de 2026 aumentou 12% para VND 1,08 quatrilhão (USD 41,5 bilhões). As conclusões massivas de rodovias expressas e aeroportos estão preenchendo as carteiras de pedidos dos empreiteiros e sustentando a aquisição de argamassas de alto desempenho. O produtor local Bumatech ingressou na Associação de Argamassa Seca Pré-Misturada do Sudeste Asiático em 2025 e agora opera uma planta de 5.000 toneladas por mês, sinalizando um fornecimento doméstico em maturação.

Tailândia, Malásia e Filipinas formam um grupo intermediário. A Ponte Terrestre de USD 31,5 bilhões da Tailândia e o Corredor Econômico Oriental criam demanda constante por impermeabilização e adesivos para azulejo, enquanto o Ramal Ferroviário da Costa Leste da Malásia sustenta os requisitos de revestimento a granel. As Filipinas estão se voltando para módulos pré-fabricados para seu programa de seis milhões de casas, integrando argamassas aplicadas em fábrica que reduzem os prazos de construção. Singapura, embora pequena em volume, impulsiona a inovação: a planta de Tuas da Sika visa as reformas do metrô, e o hub de Singapura da Münzing centraliza o armazenamento de aditivos para todo o mercado de argamassa seca pré-misturada da ASEAN. Mianmar e o restante da ASEAN permanecem incipientes, mas têm potencial latente assim que as condições políticas se estabilizarem.

Cenário Competitivo

O mercado de Argamassa Seca Pré-Misturada da ASEAN é moderadamente fragmentado. As oportunidades de espaço em branco residem em obras industriais e de data centers, onde as garantias de desempenho são importantes. Os fornecedores que dispõem de equipes de engenharia de projetos e plataformas digitais de rastreamento de lotes conquistam contratos de longo prazo e prêmios de preço. A harmonização regulatória no âmbito do acordo de reconhecimento mútuo da ASEAN fortalece ainda mais os participantes regionais com plantas em múltiplos países. As empresas de mercado único terão mais dificuldade em igualar a velocidade de conformidade e a base de custos de redes diversificadas, potencialmente acelerando a consolidação até 2031.

Líderes do Setor de Argamassa Seca Pré-Misturada da ASEAN

Sika AG

Ardex Group

Mapei S.p.A.

Holcim

Siam City Cement Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Saint-Gobain concluiu a aquisição da Fosroc, Inc. por aproximadamente EUR 960 milhões (USD 1,03 bilhão). O negócio proporcionou às argamassas secas pré-misturadas da Fosroc, Inc. acesso aos extensos recursos e à rede global da Saint-Gobain, possibilitando maior crescimento e inovação.

- Janeiro de 2025: A Sika AG inaugurou uma nova planta automatizada e sustentável em Singapura, aprimorando as capacidades de fornecimento regional e apoiando o crescimento no mercado de argamassa seca pré-misturada da ASEAN por meio de maior eficiência, redução de resíduos e futura integração solar.

Escopo do Relatório do Mercado de Argamassa Seca Pré-Misturada da ASEAN

A argamassa seca pré-misturada é produzida pela mistura de diversas matérias-primas, incluindo areia, pó de calcário, aglomerantes como cimento, cal hidratada, cimento branco e gesso, e aditivos como metilcelulose, resina sintética, agente hidrofóbico e outros.

O mercado de argamassa seca pré-misturada da ASEAN é segmentado por aplicação, setor de usuário final e geografia. Por aplicação, o mercado é segmentado em reboco, revestimento, adesivo para azulejo, rejunte, calda impermeabilizante, proteção e renovação de concreto, sistemas de isolamento e acabamento e outras aplicações (argamassa de colagem, reboco externo, etc.). Por setor de usuário final, o mercado é segmentado em residencial e não residencial. O relatório também abrange o tamanho e as previsões para o mercado em sete países da região. Para cada segmento, o dimensionamento e as previsões do mercado são baseados em volume (toneladas).

| Reboco |

| Revestimento |

| Adesivo para Azulejo |

| Rejunte |

| Calda Impermeabilizante |

| Proteção e Renovação de Concreto |

| Sistema de Isolamento e Acabamento |

| Outros |

| Residencial |

| Comercial |

| Infraestrutura |

| Industrial e Institucional |

| Malásia |

| Indonésia |

| Tailândia |

| Singapura |

| Filipinas |

| Vietnã |

| Mianmar |

| Restante da ASEAN |

| Por Aplicação | Reboco |

| Revestimento | |

| Adesivo para Azulejo | |

| Rejunte | |

| Calda Impermeabilizante | |

| Proteção e Renovação de Concreto | |

| Sistema de Isolamento e Acabamento | |

| Outros | |

| Por Setor de Usuário Final | Residencial |

| Comercial | |

| Infraestrutura | |

| Industrial e Institucional | |

| Por Geografia | Malásia |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Filipinas | |

| Vietnã | |

| Mianmar | |

| Restante da ASEAN |

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para argamassas secas pré-misturadas da ASEAN até 2031?

O mercado de Argamassa Seca Pré-Misturada da ASEAN tem previsão de atingir 13,93 milhões de toneladas até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

Os adesivos para azulejo têm projeção de registrar o maior CAGR de 6,42% até 2031.

Qual país registrará o crescimento mais forte?

O Vietnã lidera com um CAGR esperado de 6,66% entre 2026-2031.

Como as normas de construção sustentável estão influenciando as formulações?

Normas mais rigorosas estão pressionando os produtores a reduzir o teor de clínquer e a adotar materiais cimentícios suplementares.

Por que os sistemas de silos estão ganhando popularidade?

Eles reduzem o tempo de mão de obra, diminuem o desperdício e garantem a consistência dos lotes, o que é crucial em megaprojetos de infraestrutura.

Página atualizada pela última vez em: