Tamanho e Participação do Mercado de Cimento Branco da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

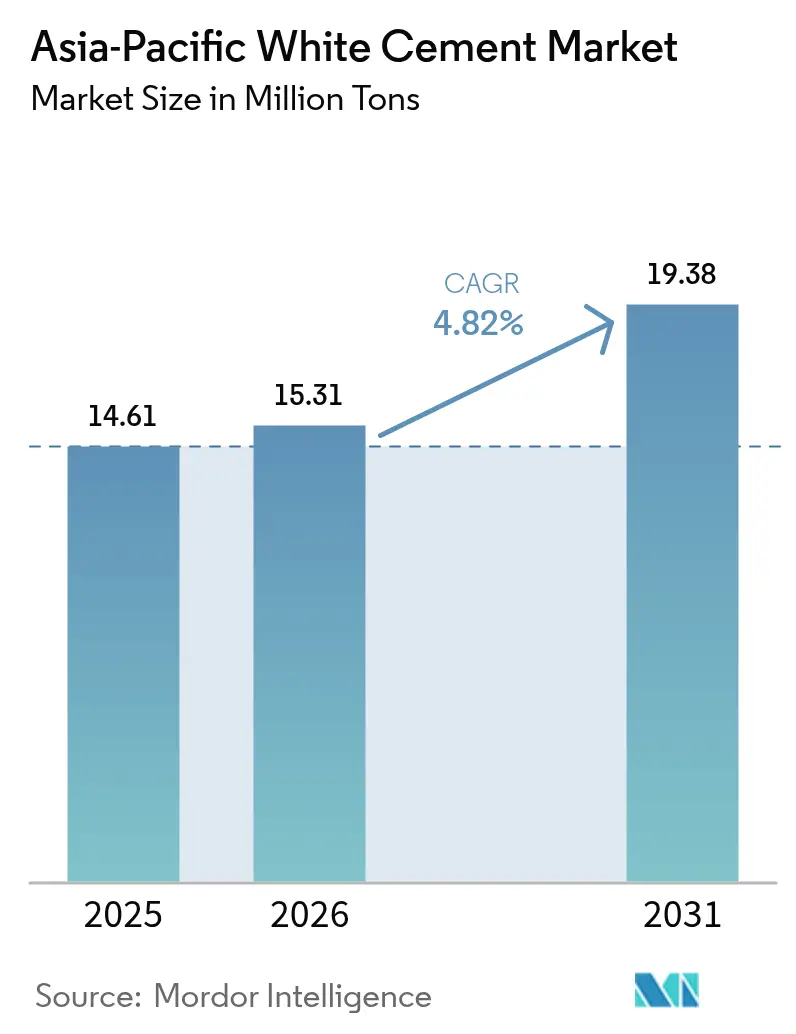

| Tamanho do mercado no ano base (2025) | 14.61 Milhões de toneladas |

| Volume do Mercado (2026) | 15.31 Milhões de toneladas |

| Volume do Mercado (2031) | 19.38 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento Branco da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Cimento Branco da Ásia-Pacífico está projetado em 14,61 milhões de toneladas em 2025, 15,31 milhões de toneladas em 2026, e deverá atingir 19,38 milhões de toneladas até 2031, crescendo a um CAGR de 4,82% de 2026 a 2031. À medida que projetos de megacidades atrasados têm início, a demanda está aumentando. Esse crescimento é ainda impulsionado pela expansão de componentes pré-fabricados e impressos em 3D, juntamente com revisões nos códigos de construção que exigem requisitos de telhados frios em principais centros urbanos. Enquanto a China continua a dominar em volume, o Vietnã está se consolidando rapidamente como o polo exportador de crescimento mais acelerado. Simultaneamente, a Índia está expandindo sua capacidade para atender aos segmentos arquitetônicos premium. Em resposta ao endurecimento das políticas de carbono, houve uma mudança marcante em direção a formulações de baixo carbono. Essa mudança está obrigando os produtores estabelecidos não apenas a certificar seus produtos, mas também a integrar a recuperação de calor residual e a adquirir ativos de clínquer de baixo carbono, tudo em um esforço para proteger suas margens. Apesar da subutilização da capacidade de cimento cinza, a elasticidade da oferta permanece restrita. Isso se deve principalmente à escassez de novas licenças de clínquer branco, o que mantém as taxas gerais de utilização elevadas.

Principais Conclusões do Relatório

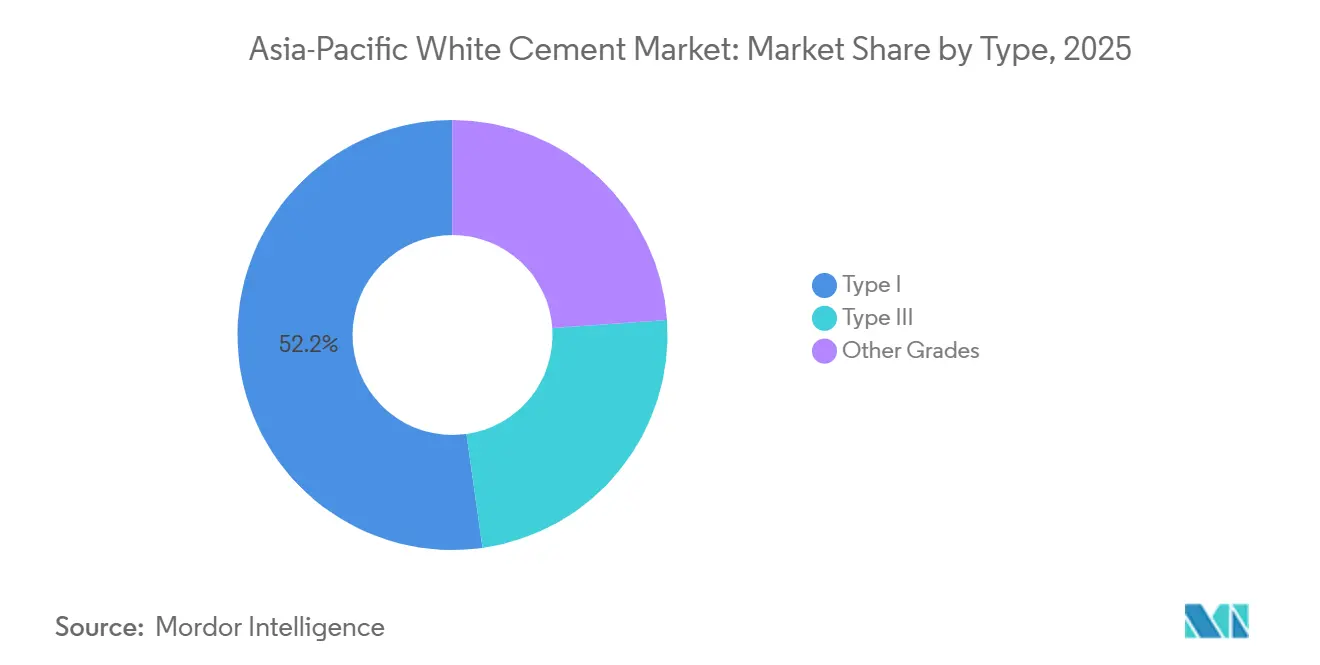

- Por tipo, o Tipo I detinha 52,22% da participação do mercado de cimento branco da Ásia-Pacífico em 2025 e está avançando a um CAGR de 5,12% até 2031.

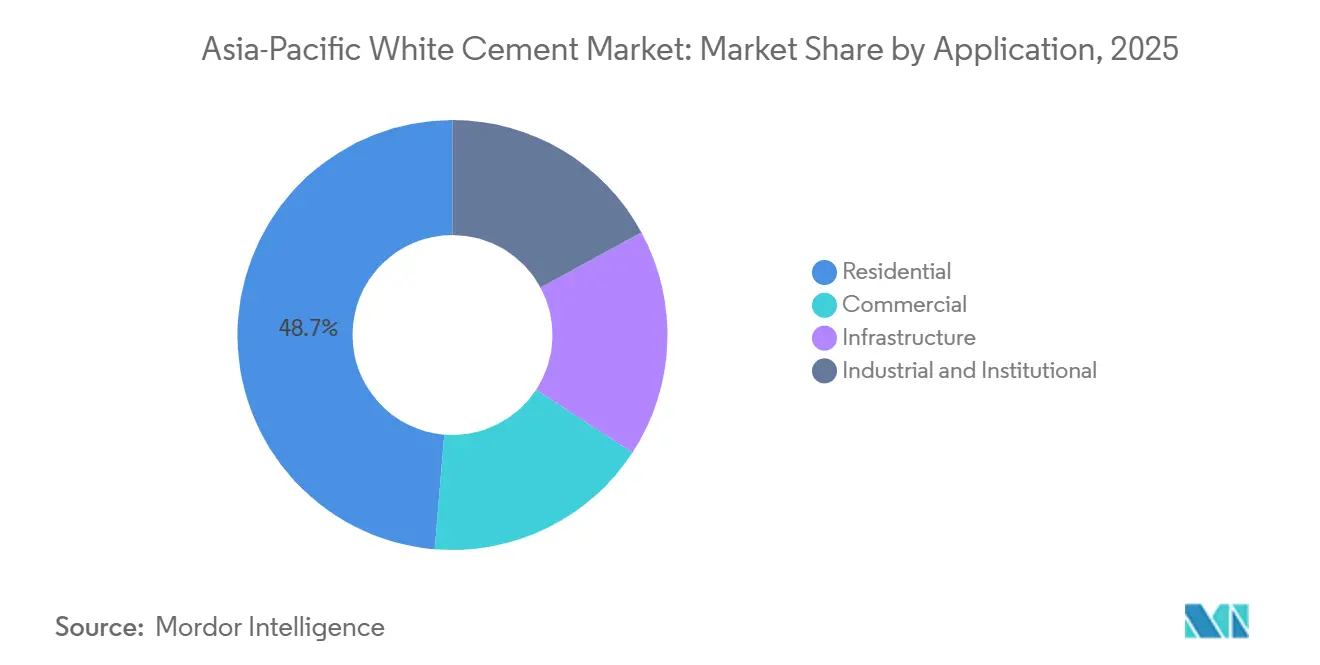

- Por aplicação, os projetos residenciais responderam por 48,69% da participação em 2025, enquanto os projetos comerciais estão projetados para expandir a um CAGR de 5,23% até 2031, o mais rápido entre todos os usos finais.

- Por geografia, o Vietnã está previsto para registrar o maior CAGR de 6,89% no período de 2026-2031, enquanto a China reteve 75,12% do tamanho do mercado de cimento branco da Ásia-Pacífico em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cimento Branco da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada da construção nas megacidades da Ásia-Pacífico | +0.50% | China, Índia, Indonésia, com repercussão na Tailândia e Malásia | Médio prazo (2-4 anos) |

| Expansão de componentes pré-fabricados e impressos em 3D | +0.50% | China, Japão, Austrália, adoção inicial em Singapura e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Prêmio estético em projetos de luxo e patrimônio histórico | +0.40% | Índia, China, Tailândia, concentrado em cidades de primeiro nível e sítios da UNESCO | Curto prazo (≤ 2 anos) |

| Exigências de telhados frios para mitigação de ilhas de calor | +0.40% | Índia (Telangana, Gujarat), China (Xangai, Guangzhou), Japão | Médio prazo (2-4 anos) |

| Financiamento de estímulo verde para fachadas de baixo carbono | +0.40% | China, Coreia do Sul, Japão, com programas piloto no Vietnã e Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada da Construção nas Megacidades da Ásia-Pacífico

À medida que estações de metrô, terminais aeroportuários e complexos de uso misto, anteriormente atrasados pela pandemia, transitam para a fase de construção, a demanda por cimento branco está aumentando. Em Hong Kong e Nusantara, a nova capital da Indonésia, os gastos com obras públicas exigem fachadas de cimento branco para atender às regulamentações de ganho de calor solar. Enquanto isso, no Vietnã, projetos públicos financiados por crédito estão fortalecendo as carteiras de pedidos, proporcionando um amortecedor contra a fraqueza no setor residencial.

Expansão de Componentes Pré-fabricados e Impressos em 3D

Grandes projetos públicos e privados começaram a utilizar painéis de concreto reforçado com fibra de vidro ou de ultra-alto desempenho moldados fora do local com formulações Tipo I, reduzindo a mão de obra e garantindo uniformidade de cor em geometrias complexas. O insumo piloto de clínquer de baixo carbono do Japão está sendo incorporado a essas linhas de pré-fabricação e posicionando os fornecedores para licitações de construções com emissão líquida zero.

Exigências de Telhados Frios para Mitigação de Ilhas de Calor

O código de construção de Telangana de 2024 e o padrão de construção verde de Xangai de 2025 estabelecem um limite mínimo de refletância solar que os telhados de cimento branco atendem sem revestimentos adicionais[1]Governo de Telangana, "Código de Conservação de Energia para Edificações 2024," telangana.gov.in . O monitoramento de campo em Ahmedabad registrou temperaturas internas de pico mais baixas, reduzindo significativamente as cargas de resfriamento.

Financiamento de Estímulo Verde para Fachadas de Baixo Carbono

A China aloca recursos em seu pacote de estímulo verde para retrofits de fachadas, enquanto a Coreia do Sul oferece créditos fiscais que cobrem os custos de materiais certificados de baixo carbono. No Vietnã, produtores com pegadas de carbono abaixo de 600 kg de CO₂ por tonelada conseguem obter o status de fornecedor preferencial em licitações públicas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por pigmentos à base de TiO₂ | -0.30% | China, Índia, com adoção piloto no Sudeste Asiático | Médio prazo (2-4 anos) |

| Taxas de ajuste de fronteira de carbono sobre exportações | -0.30% | Índia, China, Vietnã, afetando rotas de exportação para a UE e o Reino Unido | Curto prazo (≤ 2 anos) |

| Capacidade limitada de expansão regional de clínquer | -0.30% | China, Vietnã, Tailândia, com repercussão na Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Pigmentos à Base de TiO₂

O cimento cinza, agora aprimorado com Nano-TiO₂, alcança um alto índice de refletância solar a um custo menor. Esse desenvolvimento representa um desafio para a adoção do cimento branco, especialmente em aplicações sensíveis ao preço, como pisos e elementos não estruturais. No entanto, os testes de intemperismo continuam a favorecer o cimento Tipo I por sua durabilidade, protegendo sua demanda estrutural central.

Capacidade Limitada de Expansão Regional de Clínquer

As linhas de clínquer branco requerem matéria-prima com baixo teor de ferro e controle preciso do forno. A China congelou novas licenças em 2025, e a nova capacidade do Vietnã está limitada à Linha de Baixo Carbono da SCG. Isso manteve a oferta restrita, mesmo com os fornos de cimento cinza permanecendo ociosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Tipo I Mantém a Liderança por Meio da Versatilidade Estrutural

O Tipo I capturou 52,22% da participação do mercado de cimento branco da Ásia-Pacífico em 2025 e está projetado para expandir a um CAGR de 5,12% durante o período de previsão de 2026-2031, sustentando a maior fatia do crescimento do tamanho do mercado de cimento branco da Ásia-Pacífico. Com resistência aos 28 dias adequada para aplicações pré-fabricadas estruturais sem necessidade de aditivos, garante a uniformidade de cor essencial para fachadas de arranha-céus. A Birla White, após garantir contratos de revestimento de metrô em Delhi e Mumbai, registrou crescimento notável nas vendas. O Tipo III, que antes era a escolha preferida para reparos rápidos, está perdendo espaço. Os fornecedores de concreto usinado estão migrando para o Tipo I com aceleradores adicionados, simplificando seus estoques. Enquanto isso, os graus fotocatalíticos e autolimpantes, que constituem uma parcela crescente do volume, estão em trajetória de crescimento positivo. Esse aumento é atribuído a licitações de túneis e barreiras acústicas, alinhadas às diretrizes de resiliência do Japão.

A demanda pelo Tipo I é ainda reforçada pelas especificações de zonas sísmicas na China. Essas especificações preconizam painéis de UHPC ultrafinos, que não apenas reduzem as cargas mortas, mas também preservam a integridade das fachadas. Os incorporadores tendem a aderir ao Tipo I, mesmo quando surgem opções de pigmentos híbridos, principalmente porque a transição para outro grau exige a reaprovação dos projetos estruturais. Embora os pisos residenciais de ciclo curto, onde a precisão de cor é menos crítica, sirvam como o mercado primário para substitutos de pigmento TiO₂, esse segmento representa apenas uma pequena parcela do consumo de cimento branco da região.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Projetos Comerciais Impulsionam a Próxima Fase de Crescimento

A construção comercial está projetada para registrar o CAGR mais rápido de 5,23% durante o período de previsão de 2026-2031, superando o volume residencial até o final da década à medida que os projetos de varejo de luxo, hotelaria e restauração de patrimônio histórico se expandem. Na Tailândia, vários resorts cinco estrelas estão em construção, com incorporadores optando por acabamentos de cimento branco para mitigar a umidade tropical e reduzir manchas de algas. Enquanto isso, na Índia, sítios históricos, liderados pela restauração do Taj Mahal, registraram consumo significativo de material, com foco específico em argamassas com correspondência de cor.

A construção residencial respondeu por 48,69% do volume de 2025, mas enfrenta desafios de curto prazo devido ao aperto de crédito no Vietnã e na Indonésia. Os projetos de infraestrutura, incluindo estações de metrô e terminais aeroportuários, continuam a crescer de forma constante. Esse crescimento é impulsionado por contratos governamentais que priorizam revestimentos de baixa manutenção que atendem a padrões de refletância cada vez mais rigorosos. A demanda dos setores industrial e institucional, como instalações farmacêuticas e de processamento de alimentos, apresentou crescimento consistente. Esse segmento permanece resiliente, pois as regulamentações de higiene exigem superfícies não porosas e quimicamente resistentes, independentemente das flutuações no mercado imobiliário.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A China controlou 75,12% do tamanho do mercado de cimento branco da Ásia-Pacífico em 2025 e permanece o maior centro de demanda. A demanda estava concentrada principalmente nas províncias costeiras, onde os novos códigos de construção verde incentivavam fachadas com um Índice de Refletância Solar (IRS) de 78 ou superior. A proximidade de calcário com baixo teor de ferro permitiu que Guangdong, Fujian e Shandong fornecessem uma parcela significativa da capacidade nacional. No entanto, um limite nacional na produção de clínquer restringiu novas expansões, levando a taxas de utilização elevadas e sustentadas. Um pacote de estímulo apoiou retrofits que devem adicionar volume adicional até 2027.

O Vietnã é o destaque de crescimento com um CAGR de 6,89% durante o período de previsão de 2026-2031, à medida que a linha de baixo carbono de 8.000 TPD da SCG transforma o país em um polo exportador para a Austrália e as Américas. O estabelecimento de uma linha de baixo carbono pela SCG está posicionando o Vietnã como um polo exportador tanto para a Austrália quanto para as Américas. Regulamentações em elaboração que exigem um limite de 600 quilogramas de CO₂ por tonelada para produtos em projetos públicos devem beneficiar a SCG e outras plantas certificadas. Enquanto a utilização dos fornos de cimento cinza declinou em 2025, as linhas de clínquer branco operaram em plena capacidade, indicando um gargalo que mantém os preços elevados.

Em 2025, um consórcio formado por Índia, Japão, Coreia do Sul, Tailândia, Indonésia, Malásia, Austrália e outras nações da Ásia-Pacífico contribuiu para o volume restante do mercado. A UltraTech está no caminho certo para dobrar a capacidade da Birla White até 2027. Enquanto isso, a JK Cement alocou investimentos significativos para capacidade adicional. Em Telangana, uma exigência de telhado frio está integrando o cimento branco ao cumprimento de normas para estruturas comerciais acima de 500 metros quadrados. A Sumitomo Osaka Cement do Japão está realizando um projeto piloto de calcário artificial com reciclagem de CO₂, e a Austrália está adotando painéis de cimento branco não combustíveis para zonas de incêndio florestal BAL-40[2]Conselho Australiano de Códigos de Construção, "Código Nacional de Construção BAL-40," abcb.gov.au .

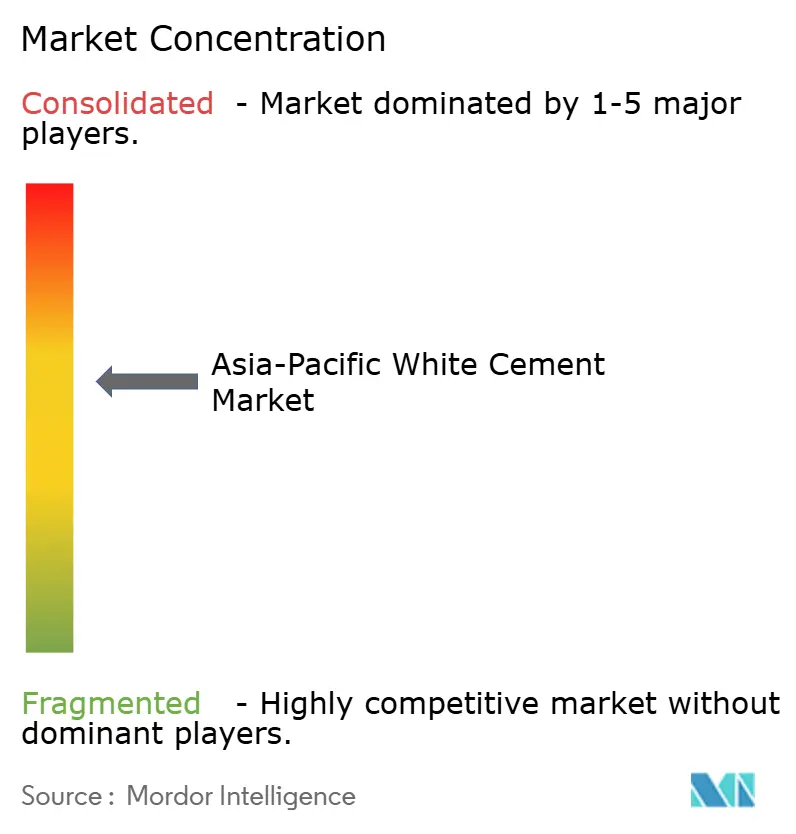

Cenário Competitivo

O mercado de cimento branco da Ásia-Pacífico é moderadamente consolidado. Em 2025, a UltraTech deu um passo significativo ao adquirir uma participação majoritária na India Cements, ampliando sua capacidade e iniciando melhorias de eficiência. A SCG, após ser pioneira na obtenção da certificação TIS 2594-2567, alcançou forte penetração de mercado com seu Cimento de Baixo Carbono Gen3 na Tailândia. Em um movimento notável em 2024, a CEMEX saiu das Filipinas, direcionando seu capital para regiões com maior demanda por cimento branco. Enquanto isso, em 2026, a Sumitomo Osaka Cement fez um retorno às Filipinas, adquirindo uma participação na Philcement, visando as oportunidades de infraestrutura do país.

Os focos estratégicos são evidentes: inovações de baixo carbono, integração vertical e fusões e aquisições direcionadas. Em 2025, a Hume Cement Sdn Bhd vendeu sua divisão de concreto para a YTL, redirecionando seu foco para o segmento mais lucrativo de cimento branco. As parcerias tecnológicas estão em ascensão: a Aalborg White demonstrou sua expertise incomparável ao entregar milhares de painéis de GFRC para o projeto de Changsha de Zaha Hadid. O D-Carb da Cementir, com sua inovadora substituição por argila calcinada, alcançou uma redução significativa nas emissões de CO₂, posicionando estrategicamente a empresa à frente das tendências iminentes de precificação de carbono.

Líderes do Setor de Cimento Branco da Ásia-Pacífico

Cementir Holding NV

CIMSA

J.K. Cement Ltd

UltraTech Cement Ltd

SCG International Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O Grupo Adani (Ambuja Cement) iniciou negociações para adquirir a unidade indiana da Heidelberg por USD 1,2 bilhão, com o objetivo de integrar 10,2 milhões de toneladas de capacidade.

- Outubro de 2024: O Grupo Adani nomeou a Jefferies e a Axis Capital para explorar a fusão da Ambuja e da ACC, criando uma entidade avaliada acima de INR 2 trilhões.

Escopo do Relatório do Mercado de Cimento Branco da Ásia-Pacífico

O cimento branco é um cimento Portland de alta qualidade, livre de ferro e manganês, especificamente projetado para aplicações decorativas e estruturais que requerem uma cor branca pura. Os usos comuns incluem mosaicos, pisos de terraço e rejuntamento de azulejos. Oferece alta durabilidade, resistência à água, presa rápida e mistura eficaz com pigmentos.

O mercado de cimento branco é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em tipo I, tipo III e outros graus. Por aplicação, o mercado é segmentado em comercial, residencial, infraestrutura e industrial e institucional. O relatório também abrange o tamanho do mercado e as previsões para o cimento branco em 9 países nas principais regiões da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Tipo I |

| Tipo III |

| Outros Graus |

| Comercial |

| Residencial |

| Infraestrutura |

| Industrial e Institucional |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Tailândia |

| Indonésia |

| Malásia |

| Vietnã |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo | Tipo I |

| Tipo III | |

| Outros Graus | |

| Por Aplicação | Comercial |

| Residencial | |

| Infraestrutura | |

| Industrial e Institucional | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Malásia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda de cimento branco da Ásia-Pacífico até 2031?

O tamanho do mercado de cimento branco da Ásia-Pacífico é de 15,31 milhões de toneladas em 2026, e está projetado para atingir 19,38 milhões de toneladas até 2031 a um CAGR de 4,82%.

Qual país é o exportador de cimento branco de crescimento mais acelerado?

Vietnã, com previsão de registrar um CAGR de 6,89% até 2031 com base na nova linha de clínquer de baixo carbono da SCG.

O que está impulsionando a adoção comercial do cimento branco?

Projetos de varejo de luxo e hotelaria, além de restaurações de patrimônio histórico, favorecem sua estabilidade de cor e durabilidade, sustentando um CAGR de 5,23% nos usos comerciais.

Como as exigências de telhados frios estão influenciando a demanda?

As revisões dos códigos de construção em Telangana e Xangai estabelecem limites mínimos de refletância solar que os telhados de cimento branco atendem, incorporando o material aos gastos de conformidade.

Qual é a principal estratégia competitiva entre os principais produtores?

As empresas estão investindo em formulações de baixo carbono e integração vertical, ao mesmo tempo em que buscam fusões e aquisições seletivas para garantir ativos de clínquer e defender margens sob a precificação emergente de carbono.

Página atualizada pela última vez em: