Tamanho e Quota do Mercado de Indústria 4.0 da Ásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

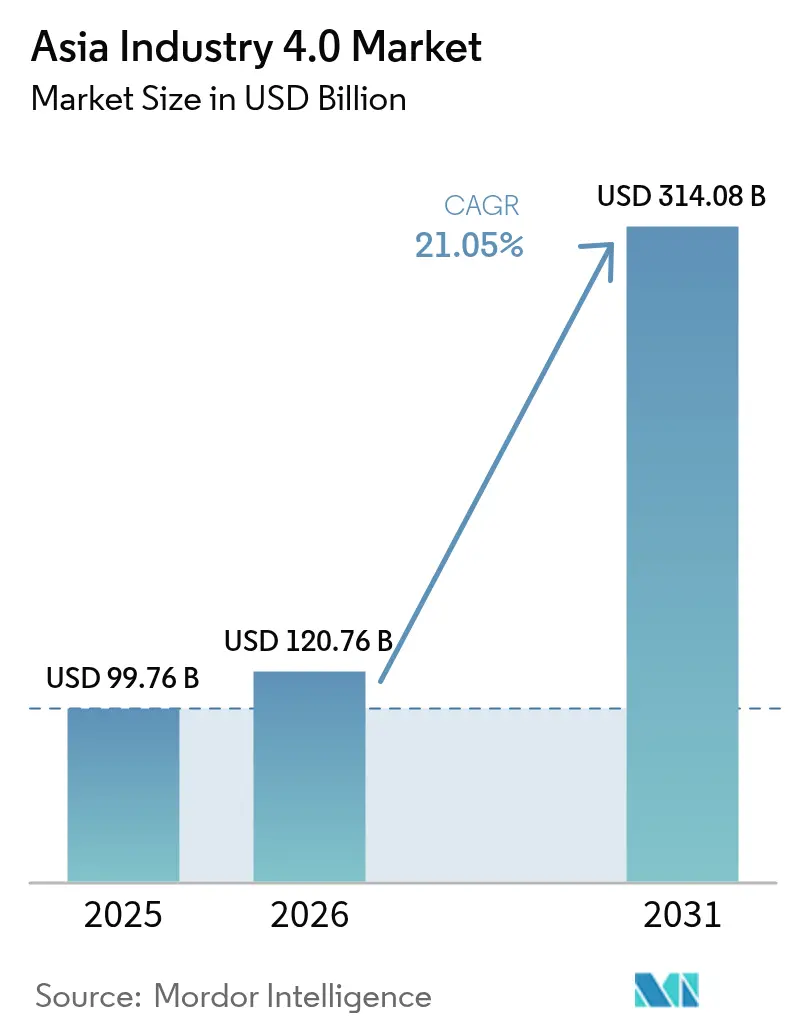

| Tamanho do mercado no ano base (2025) | 99.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 120.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 314.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Indústria 4.0 da Ásia por Mordor Intelligence

O tamanho do mercado de Indústria 4.0 da Ásia deverá crescer de USD 99,76 mil milhões em 2025 para USD 120,76 mil milhões em 2026 e está previsto atingir USD 314,08 mil milhões até 2031 a um CAGR de 21,05% no período 2026-2031. Mandatos de digitalização financiados pelo governo, crescente adoção de robótica nas cadeias de abastecimento de eletrónica e veículos elétricos, e a rápida expansão de redes 5G privadas aceleram coletivamente as implementações de fábricas inteligentes em toda a região, posicionando o mercado de Indústria 4.0 da Ásia como o epicentro global do investimento em fabricação digital. As grandes empresas continuam a ancorar projetos transformadores, mas incentivos baseados em vouchers estão a atrair milhares de fabricantes de pequena e média dimensão para o ecossistema, alargando assim a base de clientes e alimentando procura adicional por plataformas e serviços. O reforço dos compromissos de neutralidade carbónica e as iniciativas de resiliência da cadeia de abastecimento regional estão ainda a fazer inclinar os orçamentos de capital para a otimização de processos orientada por dados, análise avançada e soluções de computação de borda. A intensidade competitiva permanece fluída à medida que os operadores históricos de automação expandem os seus portefólios de software, enquanto os grandes fornecedores de nuvem aprofundam as parcerias industriais, fomentando um ecossistema de fornecedores mais amplo e interligado no mercado de Indústria 4.0 da Ásia.

Principais Conclusões do Relatório

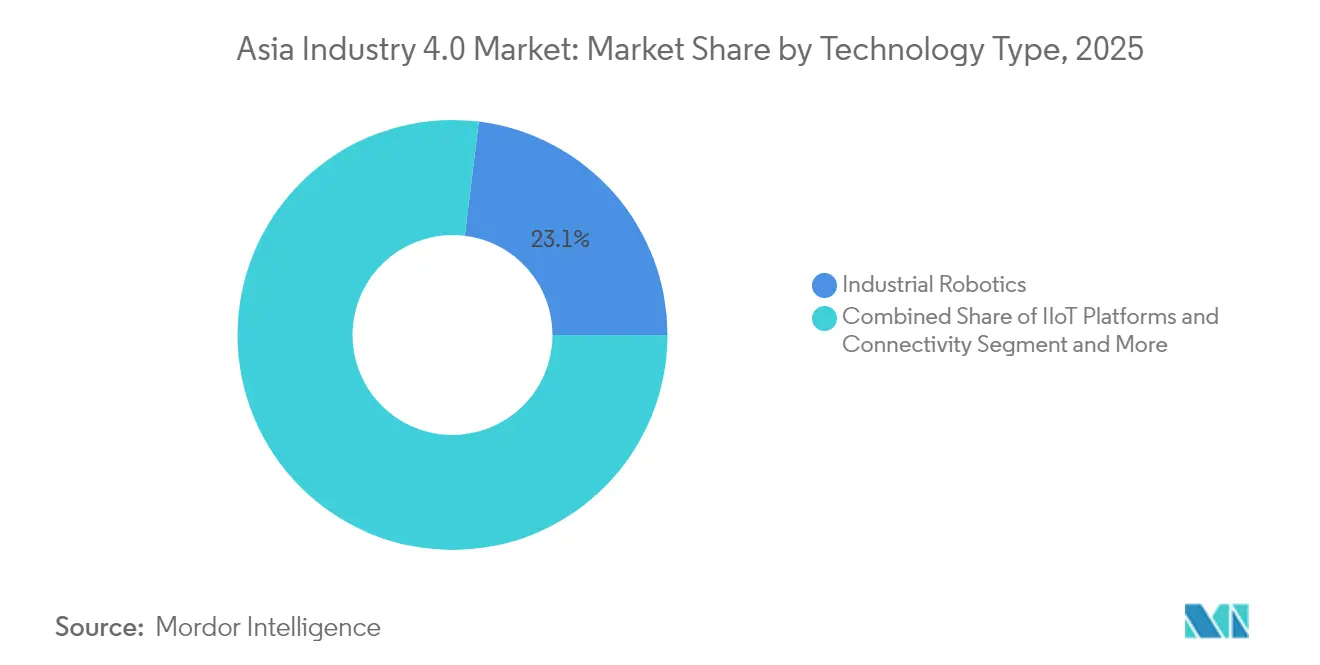

- Por tipo de tecnologia, a robótica industrial liderou com uma quota de 23,05% do mercado de Indústria 4.0 da Ásia em 2025; as soluções de gémeo digital estão projetadas para se expandir a um CAGR de 22,15% até 2031.

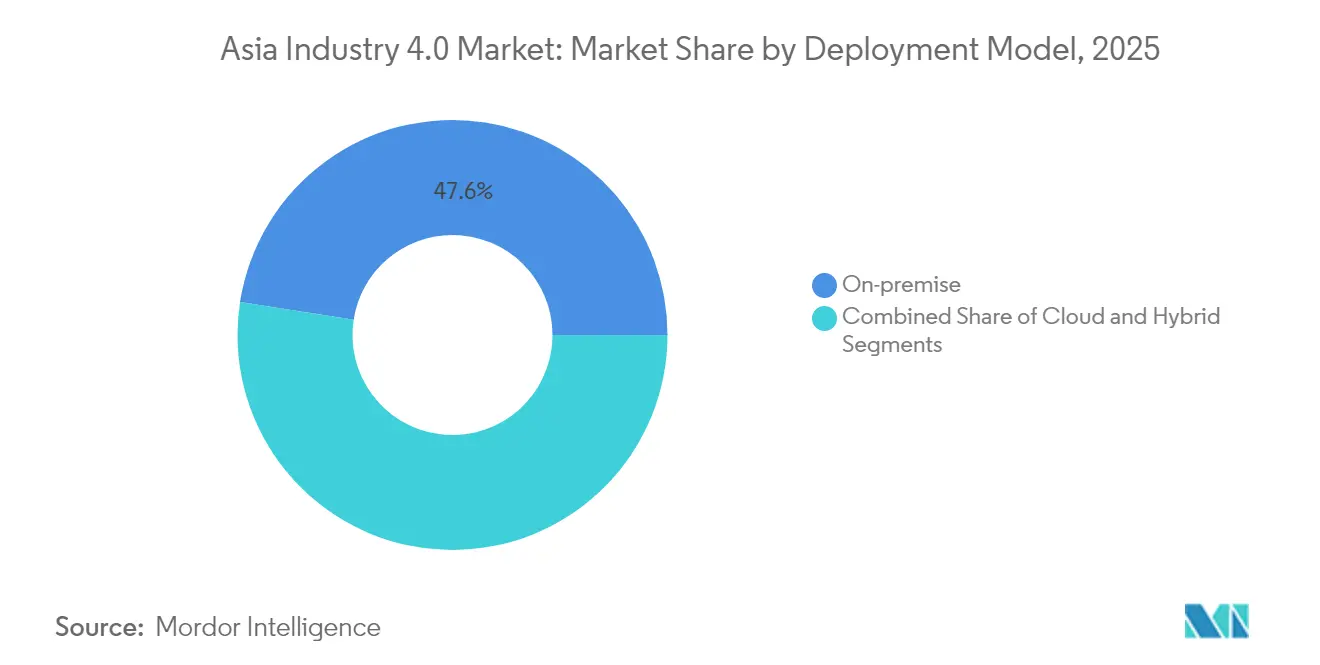

- Por modelo de implantação, as implementações locais representaram 47,55% do tamanho do mercado de Indústria 4.0 da Ásia em 2025, enquanto as abordagens em nuvem estão previstas para crescer a um CAGR de 21,20% até 2031.

- Por indústria do utilizador final, a fabricação discreta capturou uma quota de receita de 20,65% em 2025; o setor aeroespacial e de defesa está a avançar a um CAGR de 21,95% ao longo do mesmo período de previsão.

- Por tamanho da organização, as grandes empresas representaram 59,05% dos gastos em 2025, enquanto as PMEs deverão acelerar a um CAGR de 21,70% até 2031.

- Por geografia, a China manteve uma liderança de 29,35% em 2025; a Índia deverá crescer mais rapidamente, com um CAGR de 22,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspetivas e Tendências do Mercado de Indústria 4.0 da Ásia

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Pacotes de estímulo pró-digitalização da fabricação | +3.5% | China, Índia, Japão, Coreia do Sul, ASEAN | Médio prazo (2-4 anos) |

| Procura crescente de robótica industrial | +2.8% | China, Japão, Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Vouchers digitais para PMEs financiados pelo governo | +2.1% | ASEAN, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Redes 5G privadas em campus | +1.9% | China, Japão, Coreia do Sul, Singapura | Longo prazo (≥ 4 anos) |

| Mandatos de fabricação neutra em carbono | +1.2% | Japão, Coreia do Sul, China, Singapura | Longo prazo (≥ 4 anos) |

| Esquemas regionais de resiliência da cadeia de abastecimento | +1.8% | Índia, Vietname, Tailândia, Malásia, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pacotes de estímulo pró-digitalização da fabricação aceleram a transformação industrial

Em toda a Ásia, os compromissos governamentais acumulados superam USD 200 mil milhões em subsídios para fábricas inteligentes, isenções fiscais e empréstimos a baixo juro. O 14.º Plano Quinquenal da China e os esquemas de Incentivo Vinculado à Produção da Índia estão a reduzir os obstáculos de capital para projetos de automação e a alargar a elegibilidade dos fornecedores na contratação pública.[1]Fonte: Ministério da Eletrónica e das Tecnologias de Informação, "Esquema de Incentivo Vinculado à Produção," meity.gov.in O programa Sociedade 5.0 do Japão e o Novo Acordo Digital K da Coreia do Sul introduzem subsídios adicionais e programas de melhoria das competências da força de trabalho que incentivam os fornecedores a adotar ofertas integradas baseadas em plataformas. O mercado de Indústria 4.0 da Ásia beneficia diretamente à medida que fabricantes de componentes, integradores de sistemas e fornecedores de software experimentam procura sincronizada em múltiplos setores verticais. Os fabricantes que recebem apoio de estímulo antecipado relatam aumentos de produtividade de 15%–20% nos dois anos seguintes à implantação, reforçando um ciclo de retroalimentação positivo para investimentos subsequentes.

Procura crescente de robótica industrial transforma as cadeias de abastecimento de eletrónica e de veículos elétricos

Em 2024, setenta por cento das instalações globais de robôs ocorreram na Ásia, com a China sozinha a encomendar 290.000 novas unidades para embalagem de semicondutores e montagem de células de bateria.[2]Fonte: Federação Internacional de Robótica, "Robótica Mundial 2024," ifr.org A crescente produção de veículos elétricos em Xangai e a expansão de baterias na Coreia do Sul requerem precisão à escala do micron que apenas células de robótica de alta densidade podem fornecer. Tempos de ciclo mais curtos e operações contínuas 24/7 sem operadores alinham-se com os objetivos dos OEM de estabilizar o fluxo de produção durante choques na cadeia de abastecimento, reforçando a migração do mercado de Indústria 4.0 da Ásia para a produção autónoma. Os fabricantes de robótica integram agora sensores de visão e análise de qualidade baseada em IA, aumentando o valor dos sistemas e diferenciando as ofertas em concursos competitivos. Retornos rápidos — frequentemente inferiores a dois anos em linhas de eletrónica de alto volume — estão a convencer as equipas financeiras a priorizar células multi-robô em detrimento de melhorias manuais incrementais.

Vouchers governamentais de transformação digital para PMEs democratizam a fabricação avançada

Esquemas de vouchers que cobrem 40%–50% dos custos dos projetos permitem que pequenas empresas adotem sensores IoT, software MES e análise em nuvem sem pressão sobre o balanço. Os programas PMEs Go Digital de Singapura e Smart PME da Tailândia desembolsam montantes que chegam a SGD 1 milhão (USD 740.000) por candidato, acelerando a atualização de sensores em máquinas CNC e linhas de embalagem. A adesão aos vouchers aumentou em 2024, alargando a base de clientes do mercado de Indústria 4.0 da Ásia para além dos grandes conglomerados de topo. Os integradores de sistemas respondem com soluções padronizadas, reduzindo as horas de consultoria em 30% e encurtando os ciclos de comissionamento. A nova competitividade das PMEs com capacidades digitais atrai OEM multinacionais que procuram fornecedores alternativos resilientes.[3]Fonte: Banco Asiático de Desenvolvimento, "Financiamento Verde para a Fabricação," adb.org

Redes 5G privadas em campus permitem sistemas de controlo industrial de latência ultrabaixa

Mais de 200 implementações de 5G privado estão agora operacionais em fábricas asiáticas, alcançando latência abaixo do milissegundo para inspeções de qualidade por visão artificial e enxames de robôs cooperativos. A fábrica de Ulsan da Hyundai e o campus de Shenzhen da Foxconn ilustram como o espetro dedicado melhora a fiabilidade relativamente ao Wi-Fi, apoiando robôs móveis em ambientes mistos de humanos e máquinas.[4]Fonte: Ericsson, "Relatório 5G para a Indústria 2024," ericsson.com O tráfego de dados permanece nas instalações, atenuando preocupações de cibersegurança e de propriedade intelectual, ao mesmo tempo que satisfaz as diversas leis de localização de dados. Os fornecedores de servidores de borda, fatias de rede e chips de inferência de IA obtêm receita incremental à medida que o 5G privado se difunde, impulsionando o mercado de Indústria 4.0 da Ásia rumo a ciclos de decisão em tempo real. Os adotantes iniciais relatam reduções de 20% nas paragens não planeadas e changeovers de produtos 30% mais rápidos no primeiro ano de operação.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Elevado investimento inicial e retorno incerto | -2.4% | Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Escassez aguda de competências em OT-IT | -1.8% | Vietname, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Fragmentação das normas de dados industriais | -1.5% | China, Índia, ASEAN | Médio prazo (2-4 anos) |

| Prémios de ciberseguro em escalada | -1.2% | Japão, Coreia do Sul, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O elevado investimento inicial de capital cria barreiras à adoção apesar dos benefícios a longo prazo

A renovação de fábricas inteligentes exige frequentemente entre USD 10 e 50 milhões por instalação, ultrapassando os orçamentos convencionais de substituição de equipamentos para fabricantes de nível médio. Os bancos locais no Vietname e na Indonésia raramente concedem empréstimos de longo prazo para ativos de software intangíveis, obrigando ao financiamento por capitais próprios ou ao adiamento de projetos. As estimativas de retorno dependem de poupanças em manutenção preditiva e reduções de desperdício que continuam a ser desconhecidas para as equipas financeiras, suprimindo as taxas de aprovação mesmo quando as taxas internas de retorno se alinham com os limiares corporativos. O mercado de Indústria 4.0 da Ásia apresenta assim uma bifurcação, em que as empresas multinacionais com recursos financeiros avançam, enquanto os fornecedores domésticos ficam para trás. Os modelos de subscrição com baixo investimento inicial estão a emergir, mas a adesão é limitada pela perceção de dependência do fornecedor e por estruturas ambíguas de custo total de propriedade.

A escassez de competências e a resistência organizacional dificultam a integração tecnológica

60% dos fabricantes asiáticos citam a escassez de talentos em cibersegurança, ciência de dados e integração de sistemas como a sua principal barreira à digitalização. Os currículos universitários ficam aquém da procura da indústria, produzindo menos de 200.000 engenheiros certificados em OT-IT anualmente em toda a ASEAN. A inércia na gestão da mudança agrava o fosso, uma vez que os supervisores de linha receiam a redundância das suas funções, atrasando a expansão dos projetos-piloto. As empresas de gestão familiar, dominantes nos setores têxtil e de processamento alimentar, frequentemente centralizam as decisões em executivos seniores sem exposição direta às tecnologias emergentes. Estas dinâmicas abrandam a penetração do mercado de Indústria 4.0 da Ásia apesar dos incentivos fiscais, levando os governos a patrocinar vouchers de formação técnica e programas de aprendizagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Os gémeos digitais ultrapassam a robótica tradicional na criação de valor estratégico

A Robótica Industrial deteve uma quota de 23,05% do mercado de Indústria 4.0 da Ásia em 2025, impulsionada pela procura contínua de automação em eletrónica e montagem de células de bateria. No entanto, as plataformas de Gémeo Digital estão a crescer a um CAGR de 22,15%, afirmando-se como acompanhantes indispensáveis da automação física ao permitir o comissionamento virtual, a manutenção preditiva e o planeamento de cenários. Espera-se que o tamanho do mercado de Indústria 4.0 da Ásia associado às subscrições de gémeo digital triplique até 2031, à medida que os modelos de receita baseados em licenças substituam as vendas únicas de software. Os OEM regionais estão a integrar gémeos nas células de robótica para minimizar os tempos de arranque, reduzindo a validação de novas linhas de seis meses para três semanas. A conectividade IIoT e a análise de borda também registam crescimento de dois dígitos, impulsionados pela crescente disponibilidade do 5G e pela redução dos custos dos sensores. A cadeia de blocos permanece uma tecnologia de nicho, mas está a ganhar terreno na segurança alimentar e na serialização farmacêutica, enquanto as aplicações de RX assistem à manutenção remota de fábricas rurais e remotas. Os fornecedores que oferecem pilhas integradas que fundem gémeos, análise e visão de IA estão em posição de capturar uma maior quota de carteira à medida que os gestores de instalações consolidam os seus fornecedores.

As fábricas de semicondutores asiáticas estão a adotar ferramentas de inspeção ótica assistida por IA que alcançam precisão de deteção de defeitos abaixo do micron, um requisito para chips inferiores ao nó de 5nm. Estas ferramentas alimentam dados diretamente em modelos de gémeo digital, fechando o ciclo entre design e fabricação. Os fabricantes japoneses de robótica estão agora a incorporar módulos GPU baseados na Nvidia para inferência de IA no braço, aumentando a flexibilidade das células de robótica sem necessidade de servidores externos. Os gateways de borda são fornecidos com funcionalidades de Rede Sensível ao Tempo (TSN) para manter tráfego determinístico, crucial para operações multi-robô sincronizadas. À medida que os custos de computação diminuem, a capacidade de processamento de simulação aumenta, permitindo aos fabricantes testar centenas de combinações de parâmetros antes de efetuar uma única alteração física. Esta abordagem holística consolida o mercado de Indústria 4.0 da Ásia como uma caixa de areia de inovação onde hardware e software co-evoluem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria do Utilizador Final: O setor aeroespacial e de defesa eclipsa o momento da fabricação discreta tradicional

A fabricação discreta reteve 20,65% da quota do mercado de Indústria 4.0 da Ásia em 2025, impulsionada pela montagem em grande volume de eletrónica de consumo. No entanto, as empresas aeroespaciais e de defesa estão a abraçar a fabricação aditiva, os gémeos digitais e a análise preditiva a um CAGR de 21,95% para cumprir tolerâncias rigorosas de componentes e mandatos de rastreabilidade. Os orçamentos de modernização da defesa no Japão, na Coreia do Sul e na Índia financiam renovações de fábricas inteligentes nos principais contratantes, acelerando os respetivos ecossistemas de fornecedores. As plataformas de veículos elétricos na China e no Sudeste Asiático estimulam ainda mais a densidade de robótica, em particular nas linhas de bateria e de eletrónica de potência. As fábricas de semicondutores estão a expandir a produção em nós avançados para satisfazer a crescente procura de chips de IA, aumentando assim a adoção de sistemas de visão para inspeção de defeitos e controladores de movimento submicronados.

Os processadores de alimentos e bebidas integram rastreabilidade por cadeia de blocos para cumprir as novas leis de rotulagem de segurança, enquanto os operadores de petróleo e gás implementam plataformas de integridade de ativos baseadas em IA para prolongar a vida dos poços. As empresas de energia e serviços públicos investem em centros de controlo digital que sincronizam ativos renováveis distribuídos, impulsionando a adoção de software de manutenção preditiva em frotas de turbinas e inversores. Estas dinâmicas ampliam coletivamente a combinação de clientes do mercado de Indústria 4.0 da Ásia, reduzindo o risco de concentração de segmentos para os fornecedores de tecnologia. À medida que os setores verticais de elevado valor amadurecem, espera-se que as receitas de serviços provenientes de manutenção, atualizações e análise de dados ultrapassem o crescimento do hardware, remodelando os modelos de negócio dos fornecedores para fluxos de receita recorrentes.

Por Modelo de Implantação: A nuvem alcança paridade com o local sob modelos de governação híbrida

A implantação local representou 47,55% da quota do mercado de Indústria 4.0 da Ásia em 2025, refletindo preocupações duradouras com a soberania dos dados e investimentos existentes em SCADA. As implantações nativas em nuvem, no entanto, estão a crescer a um CAGR de 21,20% à medida que as arquiteturas de 5G privado e computação de borda colmatam as lacunas de latência. Os modelos híbridos que mantêm as cargas de trabalho críticas localmente enquanto delegam a análise para nuvens de grandes fornecedores estão a tornar-se o modelo padrão. Espera-se que o tamanho do mercado de Indústria 4.0 da Ásia associado às subscrições híbridas supere o gasto exclusivamente local até 2028, impulsionado pela atualização dos estatutos de proteção de dados no Japão e na Coreia do Sul, que clarificam as regras de residência de dados industriais. Os preços de SaaS proporcionam OPEX previsível, indo ao encontro das equipas financeiras avessas a grandes picos de investimento.

Os nós de computação de borda integram agora aceleração de GPU, permitindo que os modelos de IA sejam executados localmente para deteção de defeitos em tempo real, após o que os dados resumidos são enviados para a nuvem para novo treino do modelo. Fornecedores como a Microsoft e a AWS estabelecem parcerias com fabricantes japoneses de PLC para disponibilizar conetores seguros que simplificam o provisionamento de gateways. Como resultado, os ciclos de prova de conceito encurtam-se, com implementações em escala completa a concluírem em menos de 12 meses para instalações de raiz. A aceitação regulatória da transferência de dados encriptados facilita a análise multi-instalação, permitindo aos gestores de fábricas comparar o desempenho entre países. Esta flexibilidade arquitetónica apoia percursos de adoção segmentados, garantindo que o mercado de Indústria 4.0 da Ásia possa acomodar níveis variados de maturidade em economias em desenvolvimento e avançadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho da Organização: As PMEs reduzem o fosso de capacidades através de plataformas em nuvem financiadas por vouchers

As grandes empresas mantiveram a liderança de gastos com 59,05% em 2025, alavancando vastos recursos de capital para conversões integrais de fábricas inteligentes. No entanto, a adoção pelas PMEs está a expandir-se a um CAGR de 21,70%, impulsionada por vouchers de subsídio e plataformas em nuvem chave na mão que atenuam a complexidade de integração. O mercado de Indústria 4.0 da Ásia beneficia à medida que os projetos de PMEs transitam de piloto para escala, aumentando o total de instalações endereçáveis para sensores de baixo custo, MES baseado em subscrição e serviços de gémeo digital por utilização. Os fornecedores de SaaS visam o segmento com configurações padronizadas, reduzindo o esforço de implantação em 40%. Os painéis de controlo baseados em nuvem apresentam KPI intuitivos, contornando a necessidade de cientistas de dados internos.

A adoção em clusters de PMEs estimula efeitos de rede positivos: à medida que os fornecedores vizinhos se digitalizam, os fluxos de dados da cadeia de valor melhoram a precisão da manutenção preditiva e reduzem as reservas de inventário. Os braços de financiamento dos OEM de automação integram contratos de locação de equipamentos com subscrições de software, alinhando os fluxos de caixa com as poupanças realizadas. As bolsas de formação de trabalhadores dos governos da ASEAN aliviam ainda mais os obstáculos à gestão da mudança. Coletivamente, estes fatores expandem a pirâmide de clientes do mercado de Indústria 4.0 da Ásia, reduzindo a dependência dos fornecedores em megaprojetos e suavizando os fluxos de receita.

Análise Geográfica

A China controlou 29,35% do mercado de Indústria 4.0 da Ásia em 2025, sustentada pela alocação de USD 1,4 biliões para a economia digital no âmbito do 14.º Plano Quinquenal, uma implementação nacional de 5G industrial com mais de 200 redes privadas, e uma densa base de fornecedores domésticos que acelera a disponibilidade de sistemas chave na mão. Os fornecedores estrangeiros enfrentam restrições à exportação de tecnologia e preferências de conteúdo local, mas os operadores de nicho em inspeção de IA e segurança de borda ainda asseguram contratos ao estabelecer parcerias com integradores chineses.

A Índia é a geografia de crescimento mais rápido, registando um CAGR de 22,40% até 2031, à medida que os esquemas de Incentivo Vinculado à Produção injetam USD 26 mil milhões na fabricação de eletrónica e os OEM estrangeiros expandem a capacidade "China+1" em Tamil Nadu e Karnataka. Uma elevada oferta de talentos de engenharia apoia o comissionamento rápido, enquanto as regras federais de proteção de dados permitem agora a análise transfronteiriça segura sob cláusulas contratuais normalizadas, incentivando as implantações em nuvem híbrida.

O Japão e a Coreia do Sul, embora maduros, continuam a sustentar um crescimento de dois dígitos médios ao avançar na automação de robótica, embalagem de semicondutores e construção naval. O quadro Sociedade 5.0 do Japão apoia locais de demonstração que apresentam arquiteturas de referência às PMEs, reforçando assim o mercado de Indústria 4.0 da Ásia como um centro transfronteiriço de partilha de conhecimento. O Sudeste Asiático está a agregar procura crescente à medida que o Corredor Económico do Leste da Tailândia, as zonas Industry4WRD da Malásia e a diversificada base de fabricação para exportação do Vietname atraem investimentos em instalações de raiz que especificam rotineiramente capacidades de gémeo digital, 5G privado e rastreabilidade por cadeia de blocos desde o início.

Panorama Competitivo

O mercado de Indústria 4.0 da Ásia apresenta fragmentação moderada, com a robótica dominada pela ABB, Fanuc, Yaskawa e KUKA, enquanto a convergência entre nuvem e borda atrai a Microsoft Azure, AWS, Alibaba Cloud e Tencent Cloud, intensificando a rivalidade. Os fornecedores tradicionais de automação estão a expandir-se para plataformas de software, como o MindSphere da Siemens e o e-F@ctory da Mitsubishi, para fortalecer as propostas de controlo ponta a ponta. Os grandes fornecedores de nuvem contra-atacam incorporando conetores de baixo código que encurtam o tempo até à criação de valor, cortejando PMEs e projetos em instalações de raiz.

Os movimentos estratégicos enfatizam as alianças ecossistémicas: a aquisição da ASTI Mobile Robotics pela ABB assegura a integração de robótica móvel autónoma, enquanto a expansão asiática de USD 2 mil milhões da Siemens constrói centros regionais de investigação e desenvolvimento e de demonstração para localizar soluções. Os depósitos de patentes em IA industrial aumentaram 40% em 2024, com start-ups de visão de borda a atrair rondas de Série B superiores a USD 50 milhões, sinalizando uma intensificação da competição pela inovação.

Os fornecedores de cibersegurança, como a Schneider Electric e a Trend Micro, estabelecem parcerias com fornecedores de PLC para oferecer arquiteturas de referência de confiança zero, refletindo a insistência dos clientes em segurança integrada. Oportunidades em espaços não ocupados persistem em setores de nicho — serialização farmacêutica, extração de recursos a montante e gestão de energias renováveis fora da rede —, onde a profundidade da solução supera a escala. O mercado de Indústria 4.0 da Ásia recompensa assim os fornecedores capazes de alinhar a herança de hardware com modelos de serviço orientados por dados que proporcionam melhoria contínua.

Líderes do Mercado de Indústria 4.0 da Ásia

Mitsubishi Electric Corporation

ABB Ltd.

Siemens AG

Fanuc Corporation

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Siemens AG investirá USD 3,2 mil milhões para adicionar centros de fábrica digital no Vietname, na Tailândia e na Indonésia. O projeto inclui instalações de formação em robótica e bancos de teste de 5G privado que ajudarão os fabricantes multinacionais a transferir a produção para o Sudeste Asiático.

- Agosto de 2025: A ABB Ltd. concluiu a sua aquisição de USD 1,8 mil milhões de um programador de IA industrial chinês, trazendo software avançado de aprendizagem automática para manutenção preditiva e inspeção de qualidade em instalações de eletrónica e automóvel na China, no Japão e na Coreia do Sul.

- Julho de 2025: O Foxconn Technology Group inaugurou um complexo de fabricação inteligente em Tamil Nadu após um investimento de USD 2,5 mil milhões. O campus conta com mais de 1.000 robôs, estações de inspeção baseadas em IA e ligações de 5G privado para controlo de produção em tempo real.

- Junho de 2025: A Microsoft lançou o seu Azure Industrial Metaverse para fábricas asiáticas e reservou USD 1,2 mil milhões para hardware de computação de borda na China, na Índia e no Japão. A plataforma suporta simulações virtuais de instalações, formação remota de trabalhadores e modelos de gémeo digital que podem encurtar o comissionamento até 40%.

Âmbito do Relatório sobre o Mercado de Indústria 4.0 da Ásia

| Robótica Industrial |

| Plataformas IIoT e Conectividade |

| Inteligência Artificial e Aprendizagem Automática |

| Cadeia de Blocos para Rastreabilidade Industrial |

| Realidade Estendida / Aumentada / Mista |

| Gémeo Digital |

| Impressão 3D / Fabricação Aditiva |

| Outros Tipos de Tecnologia |

| Fabricação Discreta |

| Automóvel |

| Petróleo e Gás |

| Energia e Serviços Públicos |

| Eletrónica e Fundição |

| Alimentação e Bebidas |

| Aeroespacial e Defesa |

| Outras Indústrias do Utilizador Final |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Sudeste Asiático |

| Resto da Ásia-Pacífico |

| Por Tipo de Tecnologia | Robótica Industrial |

| Plataformas IIoT e Conectividade | |

| Inteligência Artificial e Aprendizagem Automática | |

| Cadeia de Blocos para Rastreabilidade Industrial | |

| Realidade Estendida / Aumentada / Mista | |

| Gémeo Digital | |

| Impressão 3D / Fabricação Aditiva | |

| Outros Tipos de Tecnologia | |

| Por Indústria do Utilizador Final | Fabricação Discreta |

| Automóvel | |

| Petróleo e Gás | |

| Energia e Serviços Públicos | |

| Eletrónica e Fundição | |

| Alimentação e Bebidas | |

| Aeroespacial e Defesa | |

| Outras Indústrias do Utilizador Final | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Indústria 4.0 da Ásia em 2026?

Está projetado que o tamanho do mercado de Indústria 4.0 da Ásia atinja USD 120,76 mil milhões até 2026 e deverá crescer a um CAGR de 21,05% para USD 314,08 mil milhões até 2031.

Qual é o segmento tecnológico de crescimento mais rápido na Ásia?

As soluções de Gémeo Digital apresentam o crescimento mais elevado, expandindo-se a um CAGR de 22,15%, à medida que os fabricantes priorizam o comissionamento virtual e a manutenção preditiva.

Por que razão a Índia é a geografia de crescimento mais rápido?

A Índia beneficia dos esquemas de Incentivo Vinculado à Produção, de investimento direto estrangeiro significativo e de uma base de fabricação de eletrónica em expansão, impulsionando um CAGR de 22,40% até 2031.

Qual modelo de implantação está a ganhar dinamismo?

As implantações em nuvem e híbridas estão a acelerar a um CAGR de 21,20% devido à melhoria da conectividade 5G e a regulamentações de residência de dados mais claras.

Qual camada organizacional está a impulsionar nova procura?

As PMEs são cada vez mais importantes, crescendo a um CAGR de 21,70%, auxiliadas por vouchers governamentais e plataformas de Indústria 4.0 baseadas em subscrição.

Página atualizada pela última vez em: