Tamanho e Participação do Mercado de Tintas e Revestimentos da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

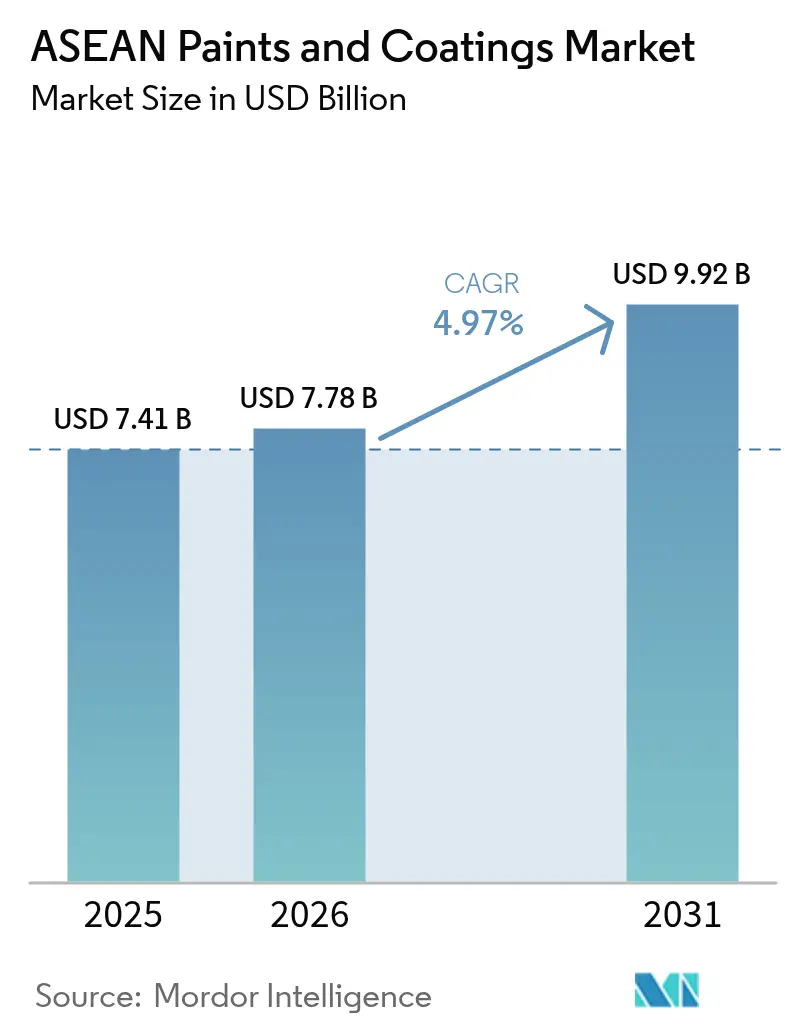

| Tamanho do mercado no ano base (2025) | 7.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos da ASEAN por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos da ASEAN em 2026 é estimado em USD 7,78 bilhões, crescendo a partir do valor de 2025 de USD 7,41 bilhões, com projeções para 2031 indicando USD 9,92 bilhões, crescendo a um CAGR de 4,97% no período de 2026 a 2031. O boom da construção na Indonésia, no Vietnã e na Tailândia, uma contínua onda de investimentos chineses em veículos elétricos e os pipelines de infraestrutura apoiados pelo governo, em conjunto, sustentam um crescimento plurianual nos volumes arquitetônicos, protetivos e automotivos. As pressões de sustentabilidade estão simultaneamente levando os formuladores a adotarem químicas à base de água, em pó e curadas por radiação, que reduzem as emissões de compostos orgânicos voláteis (VOC) sem comprometer o desempenho. A intensidade competitiva está aumentando porque os campeões domésticos e os titulares multinacionais estão correndo para construir plantas mais próximas dos clientes, localizar o fornecimento de resinas e ampliar as redes de distribuidores. No médio prazo, o mercado de tintas e revestimentos da ASEAN também capturará ganhos incrementais provenientes da aceleração dos acordos de livre comércio, que encurtam os prazos de aprovação para matérias-primas e produtos acabados.

Principais Destaques do Relatório

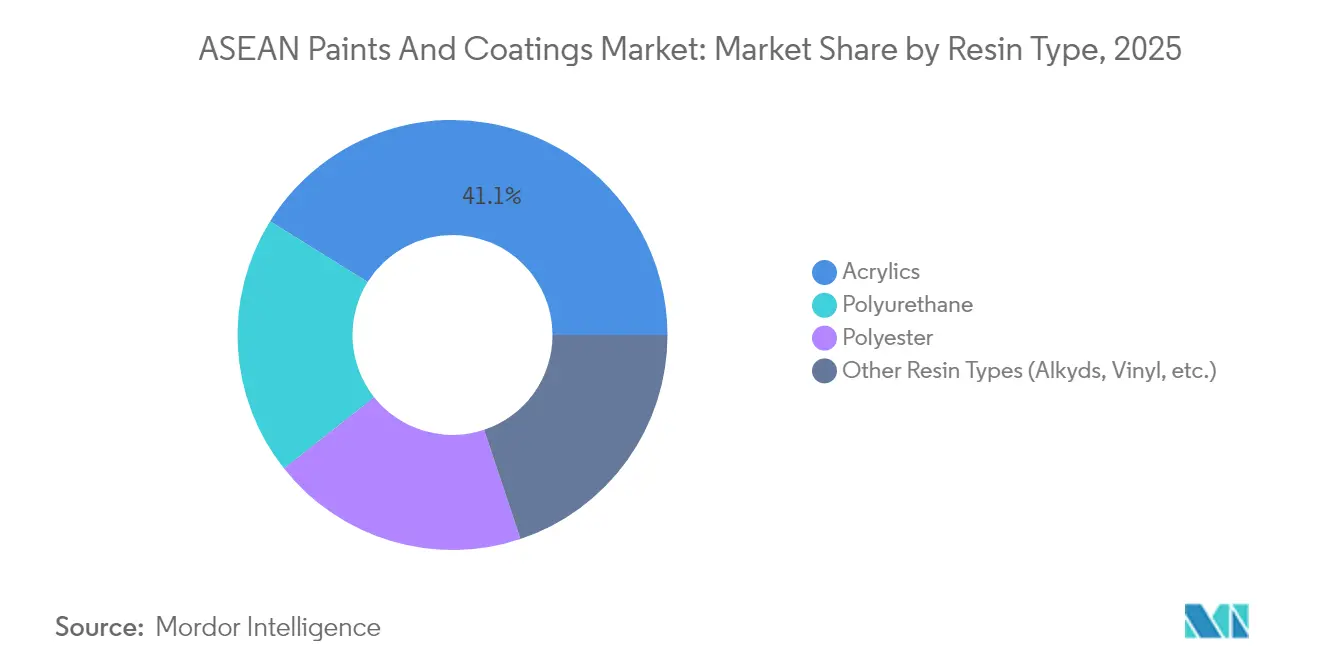

- Por tipo de resina, os acrílicos comandaram 41,12% da participação no tamanho do Mercado de Tintas e Revestimentos da ASEAN em 2025 e devem crescer a um CAGR de 6,83% entre 2026 e 2031.

- Por tecnologia, os sistemas à base de solvente lideraram com 61,35% da participação no Mercado de Tintas e Revestimentos da ASEAN em 2025, enquanto as formulações à base de água estão projetadas para expandir a um CAGR de 7,83% até 2031.

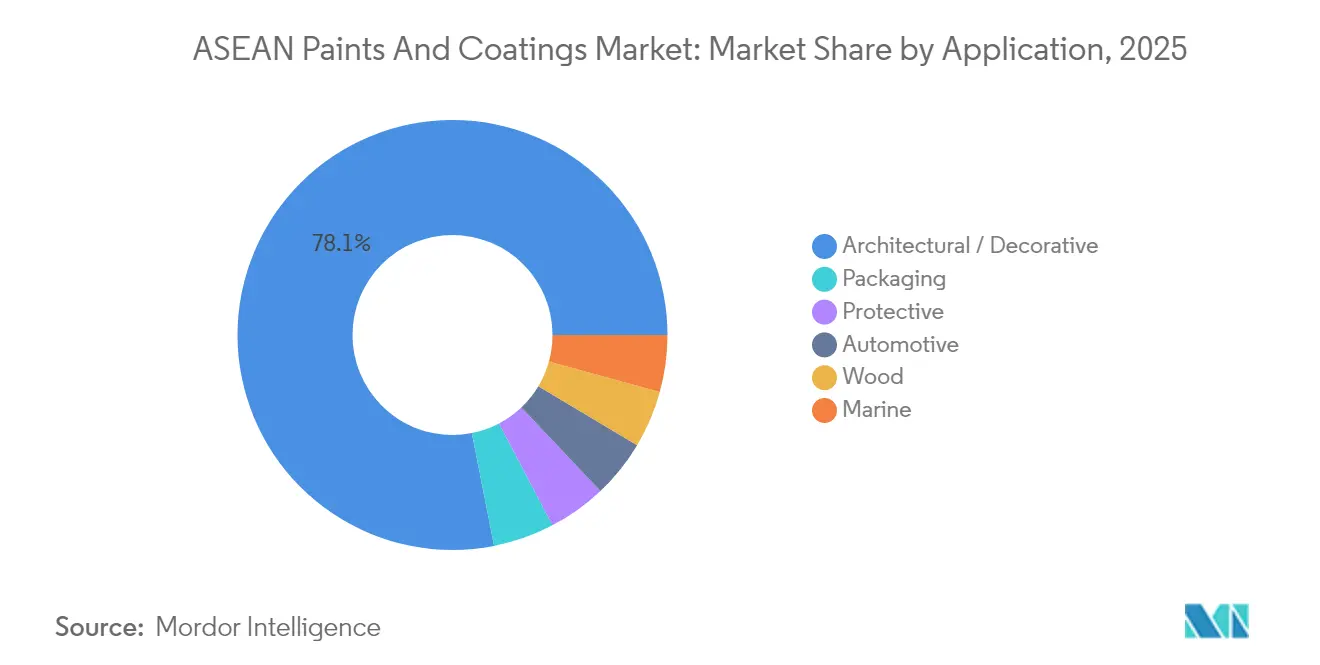

- Por aplicação, os revestimentos arquitetônicos responderam por 78,10% do tamanho do Mercado de Tintas e Revestimentos da ASEAN em 2025 e avançarão a um CAGR de 6,78% até 2031.

- Por geografia, a Indonésia deteve 42,05% da participação na receita do Mercado de Tintas e Revestimentos da ASEAN em 2025; o Vietnã representa o país de crescimento mais rápido, com um CAGR previsto de 6,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização Acelerada e Desenvolvimento de Infraestrutura | +1.2% | Indonésia, Vietnã, Tailândia como núcleo com transbordamento para Malásia, Filipinas | Médio prazo (2 a 4 anos) |

| Expansão do Setor Automotivo | +0.8% | Tailândia, Indonésia como primárias com Vietnã emergindo | Longo prazo (≥ 4 anos) |

| Crescimento dos Investimentos Estrangeiros na Região da ASEAN | +0.6% | Global com concentração no Vietnã, Indonésia, Malásia | Curto prazo (≤ 2 anos) |

| Expansão da Manufatura Industrial Criando Demanda | +0.4% | Indonésia, Tailândia, Malásia com aceleração do Vietnã | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Estética Premium | +0.3% | Centros urbanos de Singapura e Malásia com expansão regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Acelerada e Desenvolvimento de Infraestrutura

Programas de obras públicas de grande escala estão impulsionando o mercado de tintas e revestimentos da ASEAN, à medida que os governos destinam orçamentos recordes a estradas, ferrovias e habitação popular. O Vietnã reservou USD 30 bilhões para corredores de transporte plurianuais e ativos energéticos, que deverão absorver revestimentos arquitetônicos de alta espessura e revestimentos protetivos[1]Departamento de Comércio dos Estados Unidos, "Guia Comercial do Vietnã 2025," trade.gov. O Corredor Econômico Oriental da Tailândia continua a canalizar mais da metade dos gastos nacionais com construção para megaprojetos que exigem primers resistentes à corrosão, tintas para demarcação de tráfego e membranas impermeabilizantes. O portfólio do Proyek Strategis Nasional da Indonésia igualmente conecta gateways marítimos e zonas industriais, elevando a demanda por revestimentos para cascos de embarcações e epóxis de longa duração que minimizam o tempo de inatividade para manutenção. Mudanças demográficas paralelas — migração urbana e ascensão das famílias de renda média — estão ampliando a base de clientes para emulsões interiores premium, acabamentos texturizados e revestimentos de topo com barreira à umidade. O atual pipeline de projetos oferece visibilidade para múltiplos ciclos, apoiando planos de aquisição estáveis para fornecedores de resinas até pelo menos 2030.

Expansão do Setor Automotivo

O mercado de tintas e revestimentos da ASEAN se beneficia da transição dos fabricantes de automóveis para hubs regionais de veículos elétricos. Os fabricantes de equipamentos originais (OEMs) chineses alocaram mais de USD 1,4 bilhão para plantas na Tailândia e na Indonésia, que montarão baterias, automóveis de passeio e vans comerciais. O esquema EV3.5 da Tailândia, por si só, tem como meta uma produção anual de até 525.000 unidades até 2027, impulsionando a demanda por primers de eletrocoat catódico, revestimentos em pó de baixa temperatura e clearcoats que gerenciam a interferência eletromagnética. A Indonésia segue um caminho semelhante, almejando capacidade de 2 milhões de unidades em meados dos anos 2030. À medida que as linhas de produção aumentam, os fornecedores de primeiro nível adotam revestimentos curados por UV que aumentam o rendimento enquanto reduzem os custos de energia, reforçando a trajetória positiva de volume para os segmentos automotivos.

Crescimento dos Investimentos Estrangeiros na Região da ASEAN

O recorde de investimento estrangeiro direto (IED) de USD 230 bilhões em 2023 reafirmou o status da ASEAN como o principal destino de capital da região em desenvolvimento, e os projetos de manufatura dominam o pipeline[2]Associação das Nações do Sudeste Asiático, "Relatório de Investimentos 2024," asean.org. Múltiplos acordos de livre comércio eliminam tarifas sobre resinas e pigmentos, encurtando os prazos de entrega para novos lançamentos de produtos além das fronteiras. Os projetos de energia renovável recebem uma parcela desproporcional do IED em greenfield, estimulando a demanda por poliuretanos resistentes às intempéries em pás de turbinas eólicas e silicones de alta temperatura em estruturas de painéis fotovoltaicos.

Expansão da Manufatura Industrial Criando Demanda

Complexos de produtos químicos especiais e petroquímicos em construção são outro catalisador para o mercado de tintas e revestimentos da ASEAN. A SCG Chemicals investiu USD 700 milhões para ampliar a flexibilidade de matérias-primas em sua instalação Long Son, permitindo o fornecimento local de epóxis e monômeros acrílicos essenciais para revestimentos de alto desempenho. Os montadores de eletrônicos na Malásia e na Tailândia especificam cada vez mais fluoropolímeros anticorrosão e cargas de dissipação de calor em revestimentos conformais que protegem as placas de circuito. Fazendas de tanques petroquímicos e dutos exigem epóxis novolac de alta espessura e revestimentos de poliureia para resistir à imersão química, e esses ativos normalmente exigem ciclos de manutenção de 20 anos que garantem volumes recorrentes. À medida que os governos da ASEAN promovem clusters industriais de maior valor agregado, o efeito de arraste sobre os revestimentos de alto desempenho se intensifica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Petroquímicos | -0.7% | Global com impacto agudo na Indonésia, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Escassez Crônica de Pintores Qualificados | -0.5% | Tailândia, Malásia, Singapura com transbordamento para a Indonésia urbana e o Vietnã | Médio prazo (2 a 4 anos) |

| Atraso na Harmonização das Regulamentações Químicas da ASEAN | -0.4% | Em toda a ASEAN com impacto concentrado nas Filipinas, Singapura e Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Petroquímicos

A fraca demanda global e os surtos de capacidade na China mantiveram os spreads de etileno e propileno sob pressão, comprimindo as margens dos produtores de resinas e solventes que abastecem o mercado de tintas e revestimentos da ASEAN. Monômeros vinculados ao petróleo bruto, como estireno, acrilatos e glicóis, permanecem suscetíveis a choques geopolíticos, criando oscilações trimestrais de custo que os fabricantes menores têm dificuldade em absorver. Os fornecedores europeus que lidam com preços elevados de gás repassaram aumentos em aditivos importados, comprimindo ainda mais os formuladores na Indonésia e na Tailândia. A volatilidade dos preços do aço e do cimento acrescenta outra camada de complexidade, pois grandes projetos arquitetônicos frequentemente agrupam propostas de revestimento com materiais estruturais. Embora a maioria dos líderes de mercado faça hedge de matérias-primas, a volatilidade sustentada reduz a previsibilidade orçamentária para os contratantes de construção a jusante.

Escassez Crônica de Pintores Qualificados

A rápida conclusão de construções em megacidades superou o grupo disponível de aplicadores treinados, gerando escassez de mão de obra que atrasa as entregas e, por conseguinte, adia os ciclos de uso de tinta. Os contratantes em Bangkok e Kuala Lumpur relatam inflação salarial diária acima do crescimento dos preços ao consumidor, forçando alguns incorporadores a escalonar as fases ou a substituir por materiais de revestimento de menor manutenção. A lacuna de qualificações também se traduz em problemas de qualidade — formação irregular de película, giz prematuro e desperdício excessivo — que inflacionam o custo total de propriedade para os proprietários de imóveis. As multinacionais agora operam academias in loco e plataformas de treinamento digital para elevar os padrões de execução, mas o pipeline levará anos para se normalizar, limitando o potencial de crescimento de curto prazo do mercado de tintas e revestimentos da ASEAN.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Versatilidade dos Acrílicos Sustenta a Liderança

As resinas acrílicas sustentaram 41,12% da participação no Mercado de Tintas e Revestimentos da ASEAN em 2025, refletindo sua compatibilidade com sistemas à base de água e à base de solvente, excelente retenção de cor e propriedades de secagem rápida em climas tropicais. Crescerão com maior velocidade, a um CAGR de 6,83%, à medida que os formuladores exploram a morfologia de núcleo-casca e os graus modificados com silicone para aumentar a resistência à absorção de sujeira. O tamanho do Mercado de Tintas e Revestimentos da ASEAN atribuível a ligantes acrílicos poderá se aproximar de USD 4,52 bilhões até 2031, em ciclos sustentados de repintura residencial. Os poliuretanos ocupam um nicho menor, porém estratégico, em revestimentos de topo automotivos e acabamentos para cascos de embarcações, onde a retenção de brilho e a resistência química são primordiais. As resinas de poliéster continuam sendo elementos básicos para revestimentos de bobinas e telhados devido ao seu equilíbrio custo-desempenho, enquanto os alquídicos atendem à habitação rural e aos primers anticorrosivos, onde o preço supera a vida útil.

Os pipelines de inovação são robustos: pesquisadores alcançaram 89,87% de eficiência de inibição de corrosão em matrizes epóxi modificadas com nanocargas orgânicas, levando os epóxis a estruturas de aço de calibre mais leve. Os fabricantes também estão adaptando emulsões acrílicas com aziridinas de reticulação ambiente que entregam dureza semelhante à do poliuretano sem isocianatos. À medida que as cadeias petroquímicas a montante ampliam o fornecimento de monômeros, os formuladores de resinas ganham alavancagem de preços que pode ser repassada para a cadeia abaixo, mantendo as plataformas acrílicas com preços competitivos em relação aos poliuretanos especiais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: O Impulso Ambiental Impulsiona a Adoção de Produtos à Base de Água

As químicas à base de solvente mantiveram uma participação de 61,35% em 2025 e estão profundamente enraizadas nas linhas marinhas, de uso intensivo e de acabamento em madeira, onde a tolerância à umidade e a velocidade de formação de película permanecem vantagens decisivas. No entanto, o mercado de tintas e revestimentos da ASEAN está testemunhando uma clara tendência de substituição, à medida que limites mais rígidos de VOC convergem com as metas de sustentabilidade dos compradores. Os sistemas à base de água estão acelerando a um CAGR de 7,83%, impulsionados pelas diretrizes de aquisição municipal que agora estipulam revestimentos de baixo odor para escolas e clínicas. O tamanho do Mercado de Tintas e Revestimentos da ASEAN para produtos à base de água deverá adicionar mais de USD 890 milhões até 2031, ajudado por avanços em acrílicos de autorreticulação que entregam dureza semelhante à do solvente. Os revestimentos em pó avançaram além dos eletrodomésticos para extrusões de alumínio em fachadas residenciais, apoiados pela expansão de USD 18 milhões da AkzoNobel em Bac Ninh, que adicionou cinco linhas automáticas calibradas para perfis complexos.

O mercado de tintas e revestimentos da ASEAN se beneficia ainda mais das plataformas emergentes curadas por radiação, cujas velocidades de cura instantânea reduzem as pegadas fabris. Os invólucros de baterias automotivas agora especificam primers curados por UV que combinam resistência dielétrica com uniformidade de película fina. Enquanto isso, players de nicho estão comercializando diluentes de base biológica e tensoativos reativos para melhorar a resistência à corrosão à base de água, reduzindo a lacuna de desempenho em relação aos alquídicos convencionais. Ao longo do horizonte de previsão, espera-se um reequilíbrio gradual em direção a plataformas mais ecológicas para reduzir a participação à base de solvente abaixo de 54%, embora os segmentos industriais de missão crítica assegurem sua dominância residual.

Por Aplicação: Tintas Arquitetônicas Ancoram o Crescimento em Volume e Valor

O segmento arquitetônico dominou o Mercado de Tintas e Revestimentos da ASEAN com 78,10% de participação em 2025, em função da demanda habitacional em curso e do gasto de capital do setor público na Indonésia, no Vietnã e nas Filipinas. Espera-se que o segmento registre um CAGR de 6,78% até 2031, apoiado por uma estimativa de 35 milhões de metros quadrados de nova área construída anualmente nas três maiores economias. Os volumes de revestimentos protetivos avançarão mais lentamente, mas gerarão margens em dólares mais elevadas, à medida que plataformas offshore, refinarias e unidades de regaseificação de GNL especificam poliuretanos personalizados com vida útil de projeto de 25 anos. Os revestimentos automotivos representam uma fatia menor hoje, mas o impulso dos veículos elétricos, aliado às ambições exportadoras da Tailândia, escalará essa categoria rapidamente.

Dentro das tintas decorativas, os acabamentos interiores de baixo VOC e antibacterianos estão ganhando espaço nas prateleiras dos pontos de venda urbanos; a expansão de lojas-conceito da Jotun em Manila demonstra a crescente atração do consumidor por marcas internacionais. Os sistemas de acabamento em madeira aproveitam híbridos acrílicos-alquídicos à base de água para linhas de móveis de secagem rápida vendidas a exportadores de comércio eletrônico. As tintas anti-incrustantes marinhas estão migrando para filmes de liberação de incrustações à base de silicone que reduzem o consumo de combustível das embarcações. Com múltiplos vetores de uso final em tendência de alta, o mercado de tintas e revestimentos da ASEAN mantém uma exposição equilibrada tanto a mercados de massa de alto volume quanto a nichos de desempenho premium.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Indonésia ancora o Mercado de Tintas e Revestimentos da ASEAN com 42,05% de participação em 2025, alavancando um crescimento real do PIB de 5,05% em 2023 e uma população superior a 279 milhões. A demanda interna ficou em 1,3 milhão de toneladas contra uma capacidade instalada de 1,6 milhão de toneladas, sinalizando espaço para otimização de rendimento e substituição de importações. Os megaprojetos governamentais, das extensões do metrô de Jakarta à construção da nova capital em Kalimantan, sustentam um pipeline recorrente para primers protetivos e revestimentos de topo elastoméricos para telhados. A PT Nipsea prevê que o faturamento do segmento decorativo crescerá 6% ao ano entre 2024 e 2026, impulsionado pela expansão das redes de varejo que reúnem marcas de economia, nível médio e premium sob o mesmo teto. As tarifas de importação sobre dióxido de titânio e monômeros acrílicos foram reduzidas em 2024, diminuindo marginalmente os custos dos produtos acabados.

O Vietnã é o líder em crescimento, devendo expandir o Mercado de Tintas e Revestimentos da ASEAN a um CAGR de 6,66% até 2031. A produção manufatureira recuperou-se a um crescimento de 8 a 9% em 2024, e o investimento em infraestrutura de USD 30 bilhões do governo inclui linhas de metrô em Hanói e na Cidade de Ho Chi Minh, que demandam revestimentos de topo resistentes a grafite. A Long Son Petroquímica iniciou o fornecimento comercial de monômero de cloreto de vinila no final de 2024, encurtando os prazos de entrega para os conversores locais de resinas. As diretrizes de construção verde, agora prevalentes nas principais cidades, impõem o uso obrigatório de materiais de baixo VOC, impulsionando a adoção de emulsões exteriores à base de água. Os acordos de livre comércio com a UE e o Reino Unido removem tarifas sobre determinados pigmentos, permitindo que os exportadores vietnamitas precifiquem competitivamente em mercados de móveis de alta especificação.

Tailândia, Malásia, Filipinas, Singapura e os demais membros menores da ASEAN compõem o restante do volume de mercado. O crescimento anual da construção de 3 a 4% da Tailândia sob o Corredor Econômico Oriental garante demanda estável para manutenção marinha e industrial, enquanto seu status como o 10º maior produtor automotivo global mantém as linhas de revestimentos automotivos operando próximo à capacidade. A TOA Paint opera nove plantas em toda a região e detém 48,7% de participação doméstica, beneficiando-se da adoção antecipada de emulsões antibacterianas para banheiros, adequadas à umidade tropical. O Roteiro da Indústria Química da Malásia 2030 endossa o abastecimento local de resinas e pigmentos, alinhando incentivos para adições de capacidade. Os rigorosos atos de controle químico de Singapura pressionam os formuladores a eliminar os perfluorocarbonos de cadeia longa, acelerando efetivamente a migração tecnológica que posteriormente se difunde para os estados vizinhos. As Filipinas aproveitam um ciclo de repintura impulsionado pelo turismo; os pontos de venda decorativos da Jotun têm como alvo proprietários de imóveis que renovam acabamentos após influxos recordes de remessas.

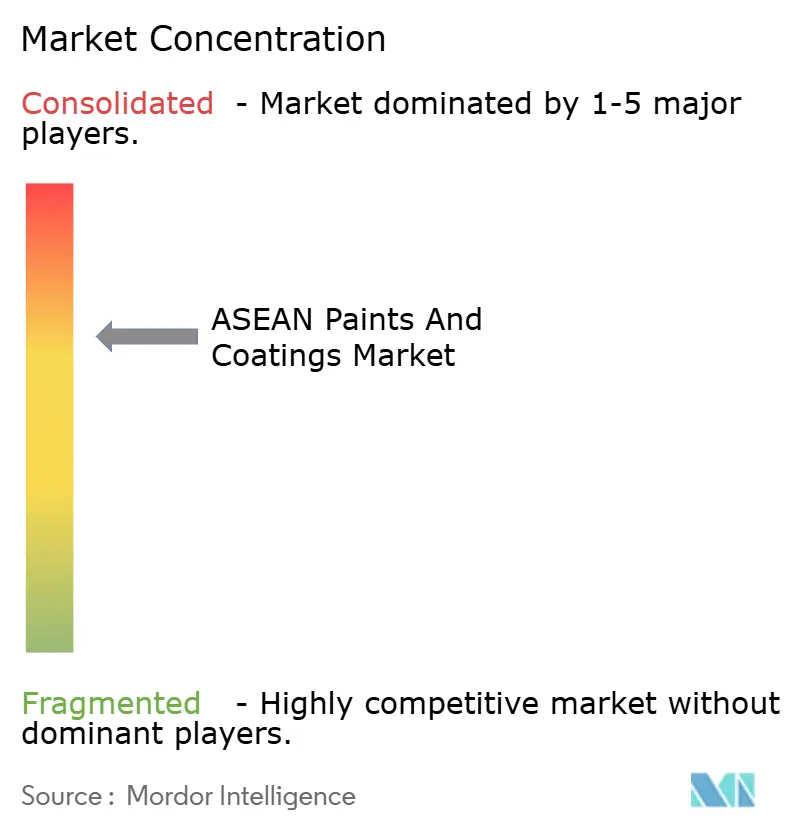

Cenário Competitivo

O Mercado de Tintas e Revestimentos da ASEAN exibe consolidação moderada. O aumento dos custos de matérias-primas e regulamentações mais rígidas de VOC obrigaram esses líderes a investir em integração para trás, sistemas automatizados de tingimento e varejo omnichannel. O Neo Bharat Latex da Asian Paints permite à empresa penetrar em comunidades rurais sensíveis ao preço sem diluir as marcas urbanas premium.

Acordos estratégicos moldaram a hierarquia atual. A Nippon Paint Holdings adquiriu a formuladora especializada AOC em 2024, garantindo tecnologias de resina para linhas em pó e UV; a participação de 24,3% da Asian Paints na SCIB Chemicals do Egito sugere sinergias de abastecimento de matérias-primas, potencialmente alimentando as linhas de alquídicos da ASEAN. A expansão da AkzoNobel em Bac Ninh traz cinco novas linhas de revestimentos em pó e uma célula à base de água, posicionando-a para licitações de ecolabel nos clusters de exportação de eletrônicos do Vietnã. A TOA Paint alavanca 700 distribuidores e 6.000 máquinas de mistura de cores para defender sua participação contra os concorrentes chineses e coreanos que chegam.

A liderança tecnológica agora determina a vantagem competitiva sustentável. As multinacionais implantam aplicativos digitais de visualização de cores que encurtam os ciclos de decisão dos proprietários, enquanto as marcas locais se concentram em embalagens de menor volume de recarga, adequadas às micrologas de varejo.

Líderes do Setor de Tintas e Revestimentos da ASEAN

Jotun

Akzo Nobel N.V.

TOA Paint (Thailand) Public Company Limited.

Nippon Paint Holdings Co., Ltd.

Avian Brands

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A PPG inaugurou uma planta de revestimentos automotivos à base de água em Samut Prakan, Tailândia. Esta nova instalação aumenta a capacidade da PPG para produzir bases e primers à base de água, atendendo à crescente demanda por revestimentos ecológicos das empresas automotivas do Sudeste Asiático.

- Março de 2025: A Asian Paints Ltd finalizou a venda de suas operações na Indonésia, transferindo a propriedade para o braço singaporiano da australiana Omega Property Investments Pty Ltd, em um negócio avaliado em SGD 6,8 milhões (aproximadamente INR 44 crore).

Escopo do Relatório do Mercado de Tintas e Revestimentos da ASEAN

Tintas e revestimentos são utilizados não apenas para aplicações estéticas, mas também para aumentar a vida útil. São empregados em vários setores, incluindo construção e infraestrutura, automotivo e outros setores. O mercado é segmentado por tecnologia, tipo de resina, setor de uso final e geografia. Por tecnologia, o mercado é segmentado em revestimentos à base de solvente, revestimentos à base de água e outras tecnologias. Por tipo de resina, o mercado é segmentado em acrílicos, poliuretano, poliéster e outros tipos de resina. Por setor de uso final, o mercado é segmentado em arquitetônico/decorativo, madeira, protetivo, embalagem, marinho e automotivo. O relatório também abrange o tamanho do mercado e as previsões para o mercado de tintas e revestimentos da ASEAN em 6 países da região da ASEAN. O relatório oferece tamanho de mercado e previsão em receita (em milhões de USD) para todos os segmentos acima.

| Acrílicos |

| Poliuretano |

| Poliéster |

| Outros Tipos de Resina (Alquídicos, Vinílicos, etc.) |

| Revestimentos à Base de Solvente |

| Revestimentos à Base de Água |

| Outras Tecnologias (Revestimentos em Pó, Curados por Radiação (UV, EB), etc.) |

| Arquitetônico / Decorativo |

| Protetivo |

| Madeira |

| Automotivo |

| Marinho |

| Embalagem |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Demais Países da ASEAN |

| Por Tipo de Resina | Acrílicos |

| Poliuretano | |

| Poliéster | |

| Outros Tipos de Resina (Alquídicos, Vinílicos, etc.) | |

| Por Tecnologia | Revestimentos à Base de Solvente |

| Revestimentos à Base de Água | |

| Outras Tecnologias (Revestimentos em Pó, Curados por Radiação (UV, EB), etc.) | |

| Por Aplicação | Arquitetônico / Decorativo |

| Protetivo | |

| Madeira | |

| Automotivo | |

| Marinho | |

| Embalagem | |

| Por Geografia | Indonésia |

| Malásia | |

| Filipinas | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Demais Países da ASEAN |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Tintas e Revestimentos da ASEAN?

O mercado está avaliado em USD 7,78 bilhões em 2026 e está projetado para atingir USD 9,92 bilhões até 2031.

Qual país lidera a demanda regional?

Os revestimentos à base de água estão avançando a um CAGR de 7,83% devido ao aperto das regulamentações de VOC e à preferência dos consumidores por acabamentos de baixo odor.

Por que as resinas acrílicas são tão dominantes?

Os acrílicos combinam resistência às intempéries, retenção de cor e compatibilidade com formulações de baixo VOC, tornando-os versáteis nas linhas arquitetônica, automotiva e industrial.

Qual país lidera a demanda regional?

A Indonésia responde pela maior participação na receita (42,05%), apoiada por grandes orçamentos de infraestrutura pública e uma crescente classe média.

Página atualizada pela última vez em: