Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

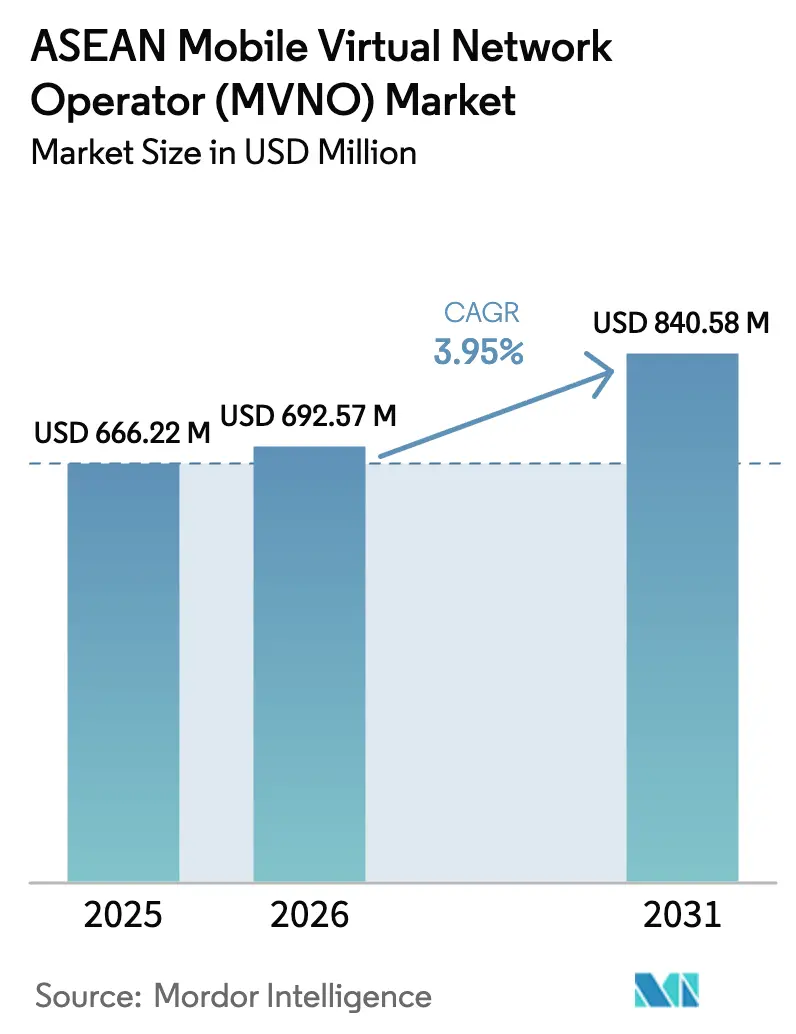

| Tamanho do mercado no ano base (2025) | 666.22 Milhões de dólares |

| Tamanho do Mercado (2026) | 692.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 840.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) da ASEAN por Mordor Intelligence

O tamanho do mercado de MVNO da ASEAN deverá crescer de USD 666,22 milhões em 2025 para USD 692,57 milhões em 2026 e está previsto para atingir USD 840,58 milhões até 2031 a um CAGR de 3,95% no período 2026-2031. Mandatos de acesso por atacado na Tailândia, no Vietnã e na Malásia estão desbloqueando capacidade 5G ociosa, enquanto operadoras virtuais com marca bancária estão entrando no mercado com serviços financeiros e de conectividade agrupados. Plataformas BSS e OSS nativas em nuvem encurtam os ciclos de lançamento, permitindo que novos entrantes cheguem ao mercado em menos de 100 dias. A pressão competitiva das submarcas das operadoras de rede móvel mantém os preços de varejo baixos, deslocando a diferenciação dos MVNOs para soluções verticais, como gestão de frotas de IoT e pacotes de roaming para trabalhadores migrantes. Parcerias de satélite para celular prometem alcance futuro em arquipélagos remotos, embora os custos atuais de largura de banda limitem a adoção a casos de uso de baixo consumo de dados.

Principais Conclusões do Relatório

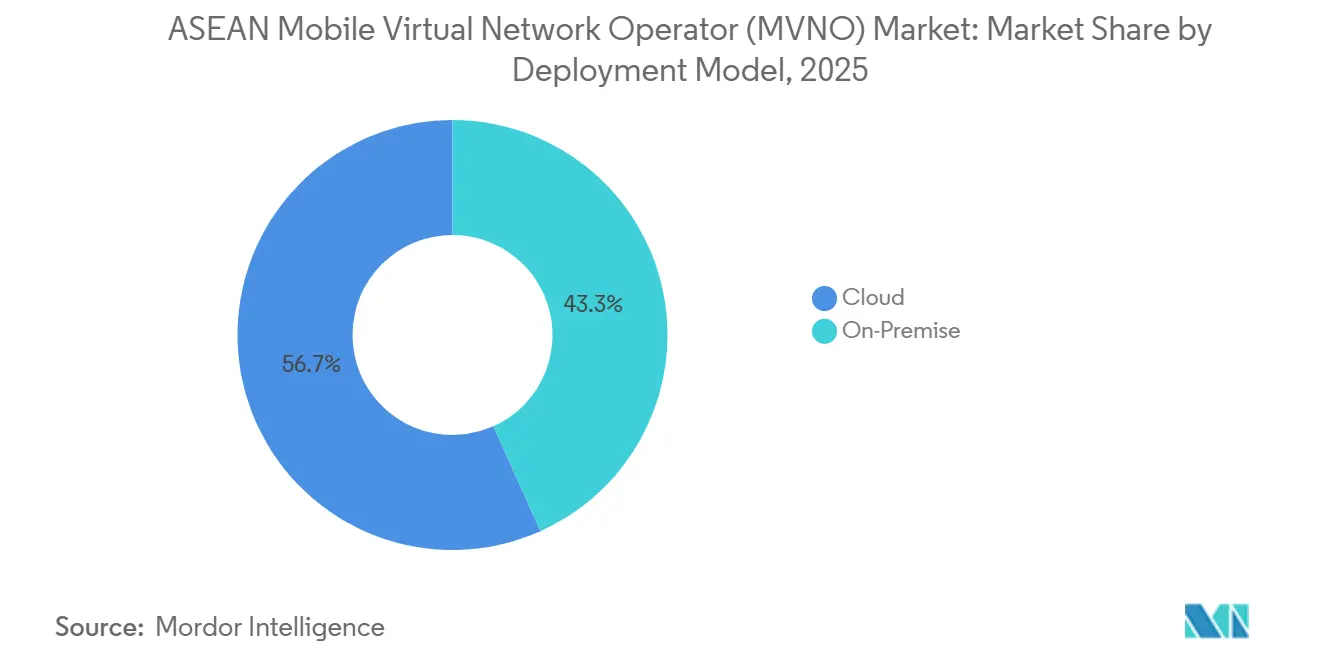

- Por modelo de implantação, as plataformas em nuvem detinham 56,71% da participação do mercado de MVNO da ASEAN em 2025, enquanto o segmento está projetado para expandir a um CAGR de 4,58% até 2031.

- Por modo operacional, as configurações de revendedor lideraram com uma participação de 38,57% em 2025, enquanto as configurações de MVNO completo são as de crescimento mais rápido, com um CAGR de 4,91% no período 2026-2031.

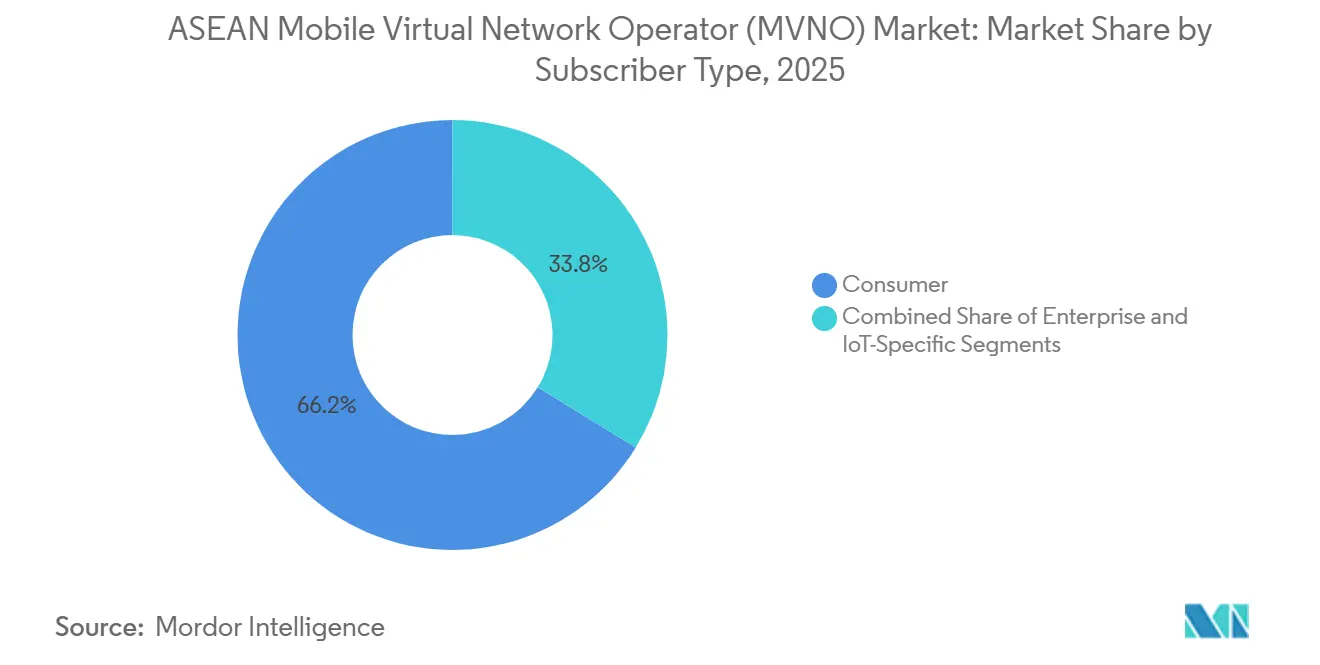

- Por tipo de assinante, as linhas de consumidores representaram uma participação de 66,23% em 2025, e os planos específicos para IoT devem crescer a um CAGR de 4,22% até 2031.

- Por aplicação, as ofertas de desconto comandaram uma participação de 28,71% em 2025, mas as conexões M2M celular estão no caminho para o maior CAGR de 4,53%.

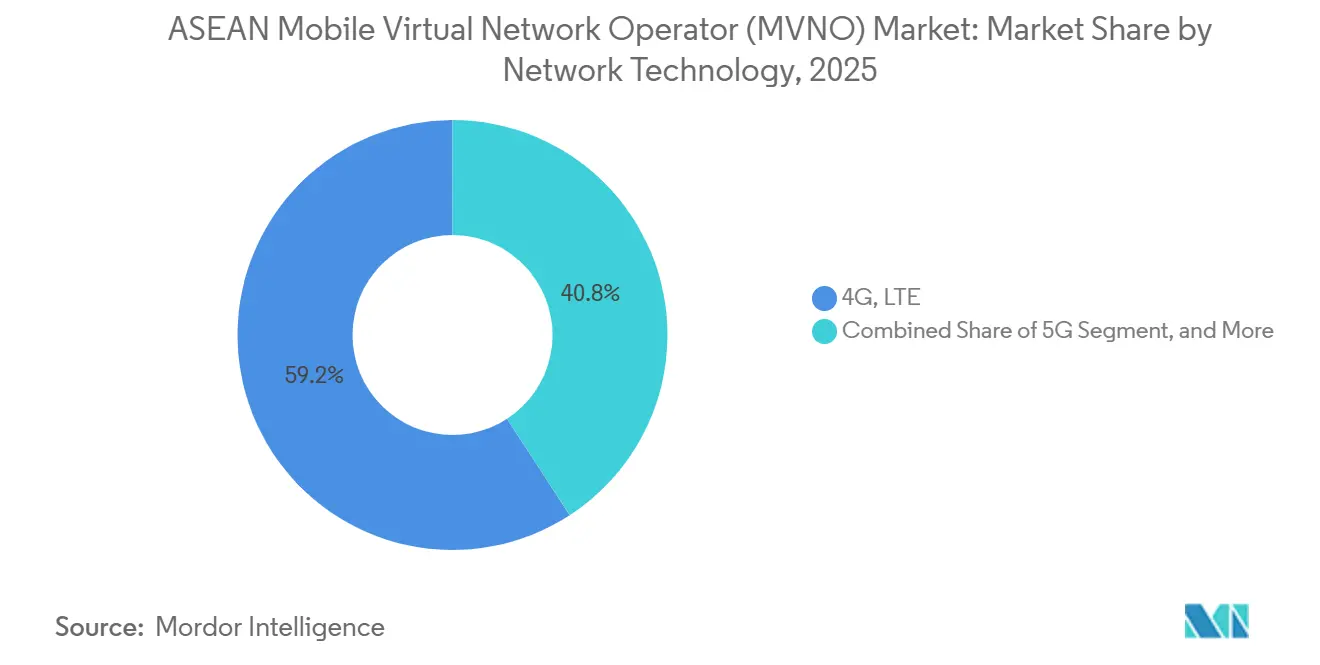

- Por tecnologia de rede, os serviços 4G e LTE representaram uma participação de 59,18% em 2025, enquanto as assinaturas 5G estão previstas para expandir a um CAGR de 5,01%.

- Por canal de distribuição, as vendas online e somente digitais representaram 44,06% das vendas em 2025, com essa rota projetada para crescer a um CAGR de 5,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Operador de Rede Móvel Virtual (MVNO) da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Base de Assinantes Móveis e Penetração de Smartphones | +1.20% | Em toda a ASEAN, mais forte na Indonésia, nas Filipinas e no Vietnã | Médio prazo (2-4 anos) |

| Demanda por Planos de Voz e Dados de Baixo Custo | +0.90% | Em toda a ASEAN, concentrada na Tailândia, na Indonésia e nas Filipinas | Curto prazo (≤ 2 anos) |

| Expansão de Conexões IoT e M2M | +1.00% | Corredores urbanos de Singapura, Malásia e Tailândia; expansão para centros logísticos da Indonésia | Médio prazo (2-4 anos) |

| Pressão Regulatória por Acesso Aberto por Atacado e Entrada Habilitada por eSIM | +0.80% | Tailândia, Vietnã, Malásia | Curto prazo (≤ 2 anos) |

| Convergência de Fintech e Telecomunicações Gerando MVNOs com Marca Bancária | +0.50% | Malásia, Singapura, Tailândia | Médio prazo (2-4 anos) |

| Parcerias de Satélite para Celular Habilitando Cobertura Global de MVNO | +0.30% | Arquipélagos da Indonésia e das Filipinas; interior da Tailândia e do Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Base de Assinantes Móveis e Penetração de Smartphones

A ASEAN contabilizou mais de 450 milhões de linhas de banda larga móvel em 2025, liderada pelo Vietnã com 104,7 milhões de assinaturas sob três redes dominantes que controlam mais de 90% da capacidade.[1]GSMA Intelligence, "Economia Móvel Ásia-Pacífico 2024," gsma.com A penetração de smartphones urbanos já supera 80% em Singapura, na Malásia e na Tailândia, mas as zonas de baixa renda e rurais da Indonésia e das Filipinas ainda dependem de pacotes de dados pré-pagos, criando espaço para MVNOs orientados ao valor. A demografia jovem — com idade mediana abaixo de 30 anos nos principais mercados — impulsiona o uso de dados que supera o tráfego de voz, de modo que as operadoras virtuais projetam planos centrados em grandes pacotes de dados e minutos de voz mínimos. Dados históricos mostram que cada aumento de 1 ponto percentual na penetração de smartphones adiciona aproximadamente 1,5 ponto ao crescimento de assinantes de MVNO, reforçando o ciclo de retroalimentação positivo. À medida que o 5G autônomo é implantado, os MVNOs podem lançar serviços diferenciados de baixa latência, mas a adoção fica aquém nas áreas onde a cobertura 4G ainda está incompleta, preservando o papel de curto prazo das redes LTE.

Demanda por Planos de Voz e Dados de Baixo Custo

O ARPU médio mensal varia entre USD 5 e USD 8 na Indonésia e nas Filipinas, em comparação com USD 15-20 em Singapura, de modo que a concorrência de preços é acirrada. Os MVNOs de desconto capturaram 28,71% das aplicações em 2025 ao comercializar SIMs pré-pagos com 100-300 GB pelo equivalente local de USD 5-15, abaixo do preço das submarcas das operadoras de rede móvel. Os trabalhadores migrantes — cerca de 10 milhões em toda a região — preferem chamadas internacionais ilimitadas e roaming regional, nichos que marcas globais exploram com serviços de remessa agrupados. A redução de 20% nas tarifas de atacado da Tailândia, prevista para 2026, ampliará a margem de preço no varejo, mas a prática sustentada de preços abaixo da concorrência prolonga os períodos de retorno dos assinantes para 18-24 meses, pressionando o fluxo de caixa. As operadoras, portanto, agrupam rollover de dados ou recompensas de fidelidade para elevar o ARPU efetivo sem aumentos de preço no título.

Expansão de Conexões IoT e M2M

Os links de IoT celular superaram 50 milhões de dispositivos em 2025, com NB-IoT em operação na Indonésia, na Malásia, em Singapura e no Vietnã.[2]5G Americas, "IoT Celular na Ásia-Pacífico," 5gamericas.org A Tata Communications registrou crescimento de SIMs de frota acima de 40% ao ano, à medida que empresas de transporte rodoviário demandam roaming transfronteiriço nos corredores Tailândia-Malásia-Singapura.[3] Marcas automotivas que incorporam eSIMs negociam termos de atacado diretamente, contornando revendedores e desbloqueando uma nova fonte de receita para MVNOs. Concessionárias de serviços públicos em Singapura e na Malásia implantam medidores NB-IoT, embora planos de espectro fragmentados compliquem as implantações em vários países. Os futuros módulos 5G RedCap suportarão sensores industriais de maior largura de banda, ampliando a fatia endereçável do mercado de MVNO da ASEAN.

Pressão Regulatória por Acesso Aberto por Atacado e Entrada Habilitada por eSIM

O programa "Uma Região, Um MVNO" da Tailândia obriga cada operadora com infraestrutura própria a hospedar pelo menos um MVNO regional por zona e reduz as tarifas de atacado em 20%, diminuindo as barreiras de entrada. A Lei de Telecomunicações do Vietnã de 2023 facilita o licenciamento ao exigir apenas solidez financeira e acordos de rede assinados, em vez da construção completa de infraestrutura. O Padrão Obrigatório de Preços de Acesso bienal da Malásia oferece às operadoras virtuais previsibilidade de custos durante as negociações contratuais. Singapura depende das forças de mercado, mas a concorrência de uma quarta rede levou as incumbentes a abrir canais de atacado voluntariamente, resultando em mais de 10 MVNOs ativos até 2025. Regras divergentes de eSIM — integração digital permitida em Singapura, mas ainda física na Indonésia — criam complexidade de curto prazo, mas os pioneiros que dominam a conformidade local obtêm vantagem de primeiro entrante.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de Margens pela Intensa Concorrência de Preços | -0.70% | Em toda a ASEAN, aguda em Singapura e na Malásia | Curto prazo (≤ 2 anos) |

| Dependência das Operadoras de Rede Móvel Hospedeiras para Qualidade de Rede e Tarifas de Atacado | -0.50% | Em toda a ASEAN, crítica na Tailândia e no Vietnã | Médio prazo (2-4 anos) |

| Controle de eSIM por Fabricantes de Dispositivos Contornando o Modelo de MVNO | -0.30% | Singapura, Malásia; emergente na Tailândia | Médio prazo (2-4 anos) |

| Compartilhamento de Espectro Privado Permite que Empresas Provisionem Serviço Próprio | -0.20% | Zonas industriais de Singapura e da Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margens pela Intensa Concorrência de Preços

Marcas digitais de operadoras de rede móvel como GOMO e Giga precificam planos de 100-300 GB entre SGD 10-18, igualando as ofertas de MVNOs independentes enquanto desfrutam de vantagens de custo de rede. As tarifas de atacado absorvem até 60% da receita de varejo dos MVNOs, deixando margens brutas reduzidas de 15-20% após marketing e suporte. Singapura registrou múltiplos encerramentos entre 2023 e 2025 porque os custos de aquisição de SGD 40-60 por usuário exigiam períodos de retorno de dois anos que os entrantes com restrições de caixa não conseguiam sustentar. A dupla rede 5G da Malásia introduz supervisão oficial de preços, mas os contratos divulgados mostram que as operadoras hospedeiras ainda retêm poder de definição de tarifas. Cláusulas de garantia mínima penalizam a subutilização, levando as operadoras virtuais a se voltarem para nichos empresariais e de IoT de maior valor, onde os compromissos de volume se alinham com a demanda previsível.

Dependência das Operadoras de Rede Móvel Hospedeiras para Qualidade de Rede e Tarifas de Atacado

O tráfego de MVNO frequentemente recebe prioridade inferior ao tráfego de varejo da rede hospedeira, de modo que as velocidades podem cair durante congestionamentos, gerando rotatividade de clientes. Testes da OpenSignal encontraram diferenças de velocidade de download entre usuários de varejo da StarHub e seus MVNOs hospedados, confirmando o risco. O mandato de redução de tarifas da Tailândia não garante paridade de nível de serviço, deixando as operadoras virtuais expostas a limitações de velocidade durante atualizações. As renegociações contratuais adicionam risco operacional; a mudança de rede da Lycamobile nos Estados Unidos em 2025 desencadeou perdas de 15-20% de assinantes durante as trocas de SIM. Os modelos de MVNO completo que implantam seu próprio núcleo permitem melhor controle de qualidade de serviço, mas exigem USD 5-10 milhões em capital e talentos especializados que os entrantes menores podem não conseguir captar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Plataformas em Nuvem Comprimem os Ciclos de Lançamento

As soluções hospedadas em nuvem capturaram 56,71% da participação do mercado de MVNO da ASEAN em 2025, e o tamanho do mercado de MVNO da ASEAN para implantações em nuvem está previsto para expandir a um CAGR de 4,58% até 2031. A redução do desembolso de capital — mudança de USD 3-5 milhões iniciais para despesas operacionais de pagamento conforme o crescimento — convenceu muitas startups a adotar AWS, Azure ou Google Cloud para BSS e OSS. A MyRepublic foi lançada em apenas 90 dias após migrar para a pilha em nuvem da Tata Communications, enquanto as implantações locais exigem até 18 meses. As instâncias de nuvem de locatário único também simplificam a expansão para vários países porque os módulos de localização são integrados rapidamente, o que é fundamental para estratégias de crescimento pan-ASEAN. Os sistemas locais ainda detêm 56,71% de participação porque os MVNOs completos e os setores regulamentados preferem a custódia local de dados e latência ultrabaixa. A Circles.Life reduziu os custos por assinante em quase 40% após migrar para um núcleo nativo em nuvem em 2024, uma eficiência difícil de replicar para implantações legadas. As nuances regulatórias importam: as regras de soberania de dados da Indonésia obrigam certas classes de dados a residir domesticamente, de modo que nuvens híbridas que mantêm o faturamento no país enquanto executam o CRM em nuvem pública dominarão o período de transição. Olhando para o futuro, mais de 70% dos novos lançamentos do mercado de MVNO da ASEAN devem ser nativos em nuvem até 2028, refletindo uma mudança estratégica da propriedade de hardware para a orquestração de serviços.

O retorno competitivo é velocidade e flexibilidade. As APIs em nuvem suportam integração rápida de aplicativos de valor agregado — pagamentos móveis, streaming de conteúdo ou painéis de IoT — permitindo que as operadoras virtuais atualizem ofertas semanalmente em vez de trimestralmente. No entanto, o aprisionamento a fornecedores está emergindo como uma preocupação, uma vez que a migração entre nuvens pode custar 20-30% dos gastos anuais com TI, compensando alguns ganhos de agilidade. As operadoras estão experimentando múltiplas nuvens para redundância, embora a complexidade adicional possa superar os benefícios para equipes menores. No geral, a adoção da nuvem está redefinindo as estruturas de custos e reduzindo as barreiras de entrada, intensificando a rivalidade dentro do mercado de MVNO da ASEAN.

Por Modo Operacional: MVNOs Completos Ganham Controle de Margem

Os modelos de revendedor lideraram com 38,57% de participação em 2025, mas o tamanho do mercado de MVNO da ASEAN para configurações de MVNO completo está projetado para crescer a um CAGR de 4,91% até 2031. Os revendedores prosperam pela simplicidade, comprando minutos e dados em volume e depois revendendo com marca própria, o que mantém o investimento inicial abaixo de USD 1 milhão. Ainda assim, eles abrem mão do controle sobre roteamento, qualidade de serviço e custos de atacado. À medida que a concorrência de preços se intensifica, as operadoras virtuais estão migrando para o status de MVNO completo, instalando HLRs, gateways de pacotes e mecanismos de política para recuperar margem e diferenciação de serviços. A Circles.Life e a giga da StarHub ilustram a mudança, cada uma adicionando elementos de rede central para gerenciar a qualidade de serviço e lançar recursos de valor agregado, como APN privada para empresas. Os MVNOs de Operadora de Serviços e Leve/Marca oferecem um caminho intermediário, equilibrando custo com diferenciação limitada, mas as taxas de crescimento ficam atrás da fronteira do MVNO completo.

O capital continua sendo o obstáculo: as implantações básicas de núcleo precisam de USD 5-10 milhões e engenheiros qualificados, de modo que muitos entrantes fazem parceria com provedores de serviços gerenciados que amortizam a infraestrutura entre vários clientes. As mudanças regulatórias ajudam; a Tailândia e o Vietnã exigem acesso aberto por atacado, dando aos futuros MVNOs completos maior poder de barganha para justificar o investimento. As evidências de lucratividade estão se acumulando — os pioneiros relatam margens brutas subindo de 20% como revendedores para cerca de 35% após a migração completa. Consequentemente, a participação dos MVNOs completos no mercado de MVNO da ASEAN deve superar a dos revendedores após 2029, empurrando o setor em direção a uma integração vertical mais profunda.

Por Tipo de Assinante: Planos de IoT Desbloqueiam Receita B2B

As linhas de consumidores representaram 66,23% de participação em 2025, mas o tamanho do mercado de MVNO da ASEAN vinculado a planos específicos para IoT está no caminho para um CAGR de 4,22% até 2031. Os segmentos de consumidores orientados por preço apresentam alta rotatividade — 25-30% ao ano em Singapura — porque os custos de troca de plano são mínimos. As assinaturas empresariais, embora menores em número, comandam o dobro da receita média por usuário ao agrupar gestão de dispositivos, VPN e suporte de SLA. Os planos de IoT, mesmo a USD 1-3 por SIM, atingem a lucratividade por escala pura; uma frota logística pode ativar dezenas de milhares de rastreadores sob um único contrato. A plataforma MOVE da Tata Communications registrou crescimento anual de mais de 40% em SIMs de frota na ASEAN durante 2025, demonstrando forte demanda latente.

As implantações de telemática e medidores inteligentes ilustram a amplitude dos casos de uso: veículos BYD enviados para a Tailândia incorporam eSIMs para atualizações remotas, enquanto as concessionárias de serviços públicos em Singapura medem o consumo de água a cada 15 minutos via NB-IoT. O ARPU do consumidor estagna porque os MVNOs de desconto continuamente se superam em preços, de modo que as operadoras diversificam para empresas e IoT para estabilizar os ganhos. A conformidade regulatória adiciona complexidade — localização de dados, auditorias de segurança cibernética — mas também eleva as barreiras de troca, fidelizando contas corporativas. À medida que os módulos 5G RedCap amadurecem, a telemática de vídeo e os sensores industriais precisarão de maior throughput, expandindo o teto de receita para operadoras virtuais focadas em IoT no mercado de MVNO da ASEAN.

Por Aplicação: M2M Celular Monetiza Casos de Uso Verticais

As ofertas de desconto capturaram 28,71% da participação do mercado de MVNO da ASEAN em 2025, mas o tamanho do mercado de MVNO da ASEAN atribuível ao M2M celular está projetado para expandir a um CAGR de 4,53% até 2031. As operadoras logísticas na Tailândia, na Malásia e em Singapura já conectam mais de 2 milhões de reboques e vans de entrega via SIMs de dados agrupados que reduzem os custos de roaming em 15-20% em comparação com os planos de varejo das operadoras de rede móvel. As concessionárias de serviços públicos adotam medidores NB-IoT que transmitem leituras horárias, enquanto players industriais testam sensores LTE-M para rastreamento de ativos dentro de fábricas. Os planos de consumidores de desconto permanecem relevantes durante desacelerações econômicas, mas as submarcas das operadoras de rede móvel agora igualam os preços principais, deixando margens extremamente reduzidas. Os pacotes de roaming destinados a viajantes transfronteiriços enfrentam disrupção de marketplaces de eSIM que vendem ativação instantânea a taxas 30-50% mais baixas, forçando os MVNOs a incluir seguro de viagem ou complementos de streaming para proteger os fluxos de receita. O resultado é uma clara mudança de rumo: as operadoras virtuais estão construindo plataformas M2M específicas por setor, completas com painéis em nuvem e ganchos de API, porque entregam contratos plurianuais estáveis em vez de rotatividade promocional.

O impulso do M2M celular também decorre da pressão regulatória: Singapura exige medição avançada de eletricidade até 2028, enquanto a Comissão de Energia da Malásia exige medidores inteligentes de gás para novos locais industriais até 2027, garantindo o crescimento do volume de dispositivos. A telemática automotiva se expande à medida que fabricantes de equipamentos originais chineses e coreanos localizam plantas de montagem em toda a ASEAN, incorporando eSIMs para diagnósticos e atualizações remotas. Companhias aéreas e operadores marítimos testam SIMs híbridos de satélite que fazem roaming perfeitamente entre 5G terrestre e constelações de órbita baixa terrestre, um caso de uso que os revendedores de rede única não conseguem igualar. Essas integrações verticais ilustram como o mercado de MVNO da ASEAN está evoluindo de descontos genéricos para consumidores para plataformas de conectividade especializadas que monetizam fluxos de dados dentro de ecossistemas industriais.

Por Tecnologia de Rede: 5G Desbloqueia Inovação em Serviços

O 4G e o LTE dominaram com 59,18% de participação em 2025, mas o tamanho do mercado de MVNO da ASEAN para assinaturas 5G está previsto para crescer a um CAGR de 5,01% até 2031. A Circles.Life lançou planos 5G autônomos com latência abaixo de 10 milissegundos para jogos em nuvem e realidade aumentada em fevereiro de 2025, provando que os MVNOs podem se diferenciar pela qualidade e não apenas pelo preço. O acordo entre a U Mobile e a Eastel da Malásia concede acesso virtual à rede 5G nacional, posicionando a Eastel para vender SLAs de fatiamento de rede para empresas de fintech e mídia. As redes legadas 2G/3G serão desativadas em Singapura, na Malásia e na Tailândia até 2028, liberando espectro para refarming de LTE e empurrando dispositivos IoT de baixo consumo de dados para as bandas NB-IoT. Os serviços de satélite para celular trazem um caminho paralelo: o beta da Starlink permite que smartphones se conectem diretamente em ilhas remotas da Indonésia, expandindo a cobertura nominal, mas a custos de largura de banda 5-10 vezes superiores aos preços de atacado terrestres, de modo que as implantações iniciais ficam limitadas a mensagens de emergência.

Para os MVNOs, a economia do 5G continua desafiadora; a capacidade de atacado 5G custa aproximadamente 25% mais do que o LTE, comprimindo as margens a menos que as empresas paguem prêmios por throughput garantido. No entanto, os núcleos autônomos habilitam o fatiamento de rede, permitindo que uma operadora virtual crie uma faixa privada para uma fábrica a taxas fixas de megabits e cobre uma margem de serviço. À medida que os chipsets 5G RedCap entram em produção em massa em 2027, os sensores industriais de médio porte migrarão do LTE, aumentando o volume total de SIMs endereçáveis. Consequentemente, os MVNOs que firmarem acordos antecipados de fatiamento com as redes hospedeiras podem garantir receitas plurianuais isoladas das guerras de preços ao consumidor, consolidando o papel do 5G como alavanca de lucro no mercado de MVNO da ASEAN.

Por Canal de Distribuição: A Aquisição Digital Escala com Eficiência

A distribuição online e somente digital representou uma participação de 44,06% em 2025 e está projetada para registrar o CAGR mais rápido de 5,28% até 2031. O provisionamento instantâneo de eSIM em aplicativos móveis com marca própria comprime o tempo de ativação de dias para menos de 5 minutos, ao mesmo tempo que reduz pela metade os custos de aquisição de clientes em comparação com o varejo físico. A giga! Singapura relatou um custo médio de integração de SGD 35 após migrar totalmente para o KYC baseado em aplicativo, aproximadamente 40% abaixo das médias do canal de loja. O varejo tradicional persiste para usuários mais velhos, trabalhadores migrantes que preferem recargas em dinheiro e países onde os reguladores ainda exigem verificações de identidade presenciais; ele, portanto, retém uma participação de 55,94%, mas mostra crescimento limitado. As lojas de submarcas de operadoras estendem a presença física das redes hospedeiras para vender planos de MVNO cativos, mas o modelo principalmente defende as incumbentes em vez de expandir o universo de terceiros.

A fragmentação do eSIM modera o boom digital: Singapura e a Malásia permitem o provisionamento remoto, mas a Indonésia e as Filipinas ainda exigem verificação física, desacelerando a adoção. A compatibilidade de dispositivos também importa; os telefones Android de entrada que dominam os mercados rurais frequentemente carecem de hardware de eSIM. Mesmo assim, as estratégias omnicanal estão convergindo — as operadoras virtuais usam eSIMs baseados em QR para clientes com conhecimento tecnológico e enviam SIMs plásticos de corte triplo para todos os demais, apoiados por chatbots de IA que resolvem 70% das consultas sem agentes humanos. À medida que os reguladores harmonizam as regras de KYC e os dispositivos de baixo custo ganham chips de eSIM, os canais somente digitais superarão metade das novas adições de assinantes antes de 2029, consolidando a eficiência de aquisição como uma arma competitiva central no mercado de MVNO da ASEAN.

Análise Geográfica

Singapura e a Malásia juntas representaram pouco mais da metade da receita de MVNO da ASEAN em 2025, sustentadas por regulamentação favorável ao atacado, cobertura 4G quase universal e consumidores urbanos que trocam livremente entre planos sem contrato. Singapura abrigava mais de 10 MVNOs em quatro redes hospedeiras, mas nenhuma operadora superou 15% de participação, o que forçou a diferenciação em direção a bônus de roaming, rollover de dados ou cashbacks de fidelidade. Os preços se concentraram em torno de SGD 15 para 100-300 GB, ilustrando a comoditização. O modelo duplo de atacado 5G da Malásia aprofundou a capacidade e limitou os preços, permitindo que a Eastel assinasse o primeiro acordo de MVNO 5G do país em outubro de 2025. O lançamento do CMLink da China Mobile International via Maxis no agosto seguinte teve como alvo a considerável base de expatriados chineses com recursos de número duplo que vinculam linhas da Malásia e da República Popular da China, sugerindo como as comunidades culturais podem formar nichos lucrativos.

A Tailândia e o Vietnã entraram em uma fase de abertura regulatória entre 2024 e 2025. A regra "Uma Região, Um MVNO" da Tailândia obriga cada provedor de infraestrutura a hospedar pelo menos uma operadora virtual focada em áreas rurais por região e reduz os preços de atacado em 20%, mas as negociações de financiamento e nível de serviço atrasaram os lançamentos, de modo que os lançamentos comerciais nacionais agora visam o final de 2026. A Lei de Telecomunicações do Vietnã de 2023 reduziu o atrito no licenciamento, mas no início de 2026 os principais lançamentos de MVNO ainda estavam pendentes porque as operadoras de rede móvel hospedeiras temem a canibalização. O Vietnã ainda oferece potencial latente: três redes com infraestrutura própria detêm mais de 90% de 104 milhões de linhas móveis, implicando capacidade ociosa assim que os termos de atacado se estabilizarem.

A Indonésia e as Filipinas apresentam vastos contingentes populacionais, mas uma economia mais difícil. Ambas as geografias arquipelágicas exigem backhaul caro para milhares de ilhas; a fiberização de torres em zonas periféricas pode superar USD 10.000 por local, de modo que as operadoras de rede móvel relutam em descontar a capacidade de atacado longe dos centros urbanos. As redes não terrestres prometem alívio: testes de satélites em órbita baixa terrestre já conectam aldeias remotas das Filipinas, embora as taxas de dados atuais sirvam apenas para mensagens de emergência e IoT. Os fluxos de trabalhadores migrantes e o turismo fomentam MVNOs centrados em roaming, como a ZYM Mobile, que agrupa 600 GB de benefícios de dados da Malásia em planos de Singapura, aproveitando a demanda transfronteiriça por roaming contínuo. No geral, um padrão de duas velocidades persiste: Singapura e a Malásia exemplificam uma concorrência madura e com margens apertadas, enquanto a Tailândia, o Vietnã, a Indonésia e as Filipinas oferecem potencial de fronteira condicionado ao cumprimento regulatório e às melhorias de infraestrutura.

Cenário Competitivo

O setor de MVNO da ASEAN é moderadamente fragmentado, com cerca de duas dúzias de marcas ativas, mas sem um líder pan-regional com mais de 15% de participação. As redes hospedeiras se protegem lançando suas próprias submarcas digitais — GOMO (Singtel), Giga (StarHub) e K-go (M1) — que igualam os preços independentes enquanto retêm vantagens de custo de rede, comprimindo o pool de atacado. Os MVNOs independentes, portanto, se dividem em dois modelos. Primeiro, os players centrados em desconto buscam escala por meio de inscrições baseadas em aplicativo, aceitando margens brutas reduzidas de 15-20% e rotatividade anual de 25-30%; a sustentabilidade depende de baixos custos operacionais impulsionados por BSS em nuvem e chatbots de IA. Segundo, os especialistas em empresas e IoT buscam receita B2B estável, agrupando APN privada, gestão de dispositivos e failover de múltiplas redes que elevam o ARPU para USD 20-30 e reduzem a rotatividade abaixo de 15%.

As parcerias estratégicas sinalizam a mudança de terreno. O acordo da Circles.Life com a M1 em fevereiro de 2025 introduziu o primeiro fatiamento de MVNO 5G autônomo da ASEAN que suporta latência abaixo de 10 milissegundos para jogos em nuvem, enquanto o contrato de atacado de cinco anos da Eastel com a U Mobile abre um caminho para vender serviços personalizáveis a partir de 2026. A entrada da CMLink na Malásia em agosto de 2025, aproveitando a cobertura da Maxis e o backbone de roaming global da China Mobile, exemplifica as sinergias transfronteiriças que poderiam se replicar em outros lugares. A adoção de tecnologia diferencia os vencedores: as operadoras que implantam modelos de rotatividade baseados em IA e precificação dinâmica relatam cortes de despesas operacionais de até 30% em relação aos processos manuais. No horizonte, marketplaces de eSIM como o Airalo ameaçam o lucrativo segmento de viajantes ao agregar capacidade em escala global e vender planos instantâneos com 30-50% de desconto, enquanto os serviços de satélite para celular podem um dia comoditizar a cobertura rural.

Fusões e saídas sublinham a pressão sobre as margens. Singapura perdeu pelo menos três MVNOs — Gorilla Mobile, Grid Mobile e Zero Mobile — entre 2023 e 2025, pois os custos de aquisição superaram o valor do tempo de vida do cliente. A MyRepublic está captando SGD 100 milhões na Série C para financiar a expansão após atingir o ponto de equilíbrio de EBITDA em banda larga, mas ainda com prejuízo em móvel, mostrando que mesmo provedores de internet experientes precisam de capital novo para competir. O interesse de private equity permanece limitado porque os contratos de atacado com garantia mínima dificultam a proteção contra perdas. Consequentemente, a consolidação do mercado é provável nos próximos três anos, e os sobreviventes ou possuirão propriedade intelectual de plataforma diferenciada ou se alinharão estreitamente com ecossistemas setoriais como fintech, logística ou telemática automotiva.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) da ASEAN

Circles.Life (Liberty Wireless Pte Ltd.)

GOMO (Singtel Mobile Singapore Pte Ltd.)

redONE Network Sdn Bhd

Tune Talk Sdn Bhd

Celcom Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Instituto de Pesquisa em Tecnologia Industrial concluiu testes de NTN 5G multi-órbita com MediaTek, Eutelsat e Chunghwa Telecom, demonstrando 2 bps/Hz em satélites GEO e validando arquiteturas híbridas de MVNO terrestre-satélite.

- Janeiro de 2025: O Vietnã implementou o Decreto 163/2024 sob sua nova Lei de Telecomunicações, reclassificando o tráfego M2M como serviço básico de telecomunicações e estabelecendo regras simplificadas de notificação para núcleos de nuvem offshore.

- Dezembro de 2024: A ESA e a Telesat conectaram um satélite LEO em movimento a uma NTN 5G terrestre, comprovando conectividade estável durante transições de elevação de horizonte a 38° com software 5G da Amarisoft.

Escopo do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) da ASEAN

O Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) da ASEAN é Segmentado por Modelo de Implantação (Nuvem, Local), Modo Operacional (Revendedor, Operadora de Serviços, MVNO Completo, MVNO Leve/Marca), Tipo de Assinante (Consumidor, Empresarial, Específico para IoT), Aplicação (Desconto, Empresarial, M2M Celular, Mídia e Entretenimento, Varejo, Roaming, Migrante, Atacado de Telecomunicações), Tecnologia de Rede (2G/3G, 4G/LTE, 5G, Satélite/NTN), Canal de Distribuição (Online/Somente Digital, Lojas de Varejo Tradicionais, Lojas de Submarcas de Operadoras, Terceiros/Atacado) e Geografia (ASEAN). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Revendedor |

| Operadora de Serviços |

| MVNO Completo |

| MVNO Leve, Marca |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Mídia e Entretenimento |

| Varejo |

| Roaming |

| Migrante |

| Atacado de Telecomunicações |

| 2G, 3G |

| 4G, LTE |

| 5G |

| Satélite, NTN |

| Online, Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas de Operadoras |

| Terceiros, Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operadora de Serviços | |

| MVNO Completo | |

| MVNO Leve, Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Mídia e Entretenimento | |

| Varejo | |

| Roaming | |

| Migrante | |

| Atacado de Telecomunicações | |

| Por Tecnologia de Rede | 2G, 3G |

| 4G, LTE | |

| 5G | |

| Satélite, NTN | |

| Por Canal de Distribuição | Online, Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas de Operadoras | |

| Terceiros, Atacado |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de MVNO da ASEAN deve crescer entre 2026 e 2031?

O mercado está projetado para expandir de USD 692,57 milhões em 2026 para USD 840,58 milhões até 2031, refletindo um CAGR de 3,95%.

Qual modelo de implantação está ganhando tração entre os novos lançamentos de MVNO?

As plataformas BSS e OSS baseadas em nuvem estão se tornando a escolha padrão porque reduzem o tempo de lançamento para menos de 100 dias e diminuem o capital inicial.

Por que as configurações de MVNO completo estão atraindo interesse apesar do maior capex?

Os MVNOs completos controlam o roteamento e a qualidade de serviço, elevando as margens brutas para cerca de 35% e possibilitando soluções empresariais diferenciadas.

Qual será o papel do 5G para os MVNOs nos próximos cinco anos?

Os núcleos 5G autônomos permitem o fatiamento de rede, possibilitando que os MVNOs vendam planos de baixa latência ou com suporte de SLA para empresas, embora o atacado 5G ainda custe cerca de 25% mais do que o LTE.

Como a regulamentação afeta a lucratividade dos MVNOs na ASEAN?

Políticas como a redução de 20% nas tarifas de atacado da Tailândia e as revisões bienais de preços de acesso da Malásia reduzem os custos de insumos e abrem capacidade, mas as garantias de qualidade de serviço permanecem limitadas.

Os serviços de satélite para celular representam uma ameaça de curto prazo para os MVNOs terrestres?

Não imediatamente, porque a capacidade de satélite por gigabyte é 5-10 vezes mais cara; os casos de uso iniciais ficam confinados a mensagens de emergência e IoT de baixo consumo de dados em ilhas remotas.

Página atualizada pela última vez em: