Tamanho e Participação do Mercado de Óleos de Motor Automotivos da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

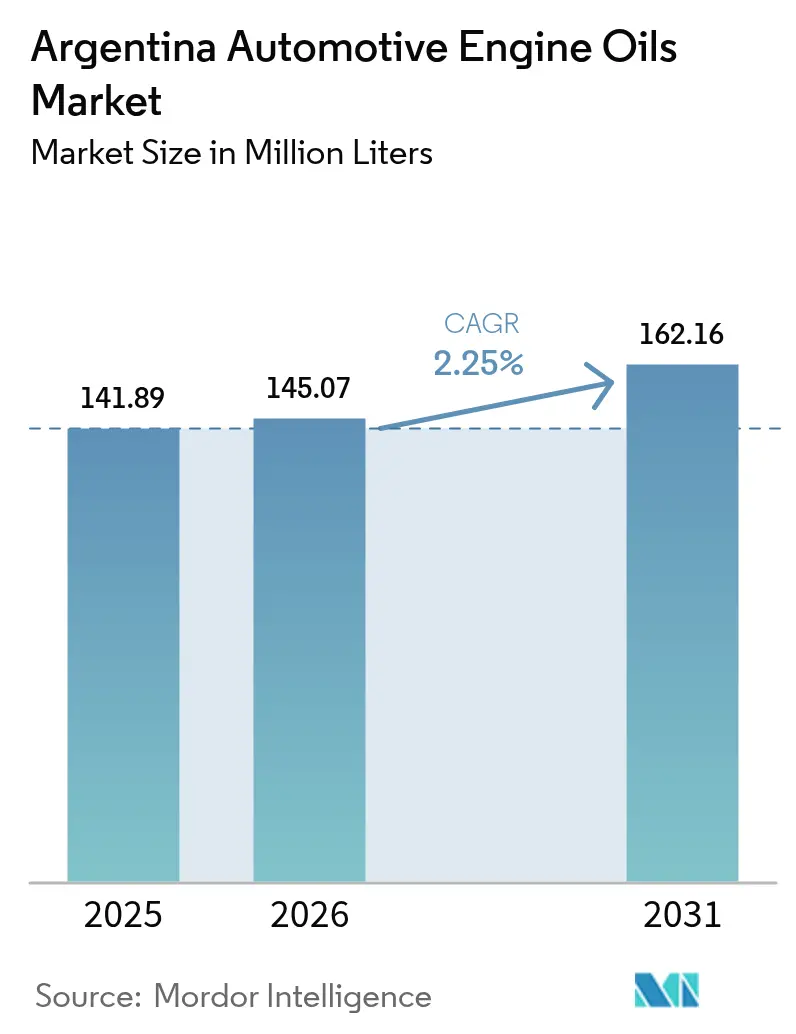

| Tamanho do mercado no ano base (2025) | 141.89 Milhões de litros |

| Volume do Mercado (2026) | 145.07 Milhões de litros |

| Volume do Mercado (2031) | 162.16 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da Argentina por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos da Argentina foi avaliado em 141,89 milhões de litros em 2025 e estima-se que cresça de 145,07 milhões de litros em 2026 para atingir 162,16 milhões de litros até 2031, a um CAGR de 2,25% durante o período de previsão (2026-2031). Este crescimento reflete a recuperação pós-reforma na produção de veículos leves, a demanda persistente do mercado de reposição proveniente de um parque veicular envelhecido de 15,55 milhões de unidades e as mudanças incrementais em direção a sintéticos de baixo teor de SAPs que atendem às crescentes normas de emissões[1]Instituto Nacional de Estadística y Censos, "Indicadores de Producción Industrial," indec.gob.ar. A contínua volatilidade do peso, as cotas de compensação de importações e o sistema de licenciamento DJAI moldam as estratégias de aquisição, ampliando a vantagem competitiva dos misturadores domésticos integrados que conseguem garantir o fornecimento ininterrupto. Ao mesmo tempo, a penetração modesta de veículos elétricos, atualmente em apenas 1.555 unidades, mantém a demanda por lubrificantes firmemente ancorada em plataformas de combustão interna. A digitalização de frotas, exemplificada pelas ofertas de veículos conectados da Scania e pelo sistema Ruta da YPF, está prolongando os intervalos de troca, ao mesmo tempo em que eleva os requisitos de viscosidade e estabilidade à oxidação, criando oportunidades para formulações sintéticas e semissintéticas premium.

Principais Conclusões do Relatório

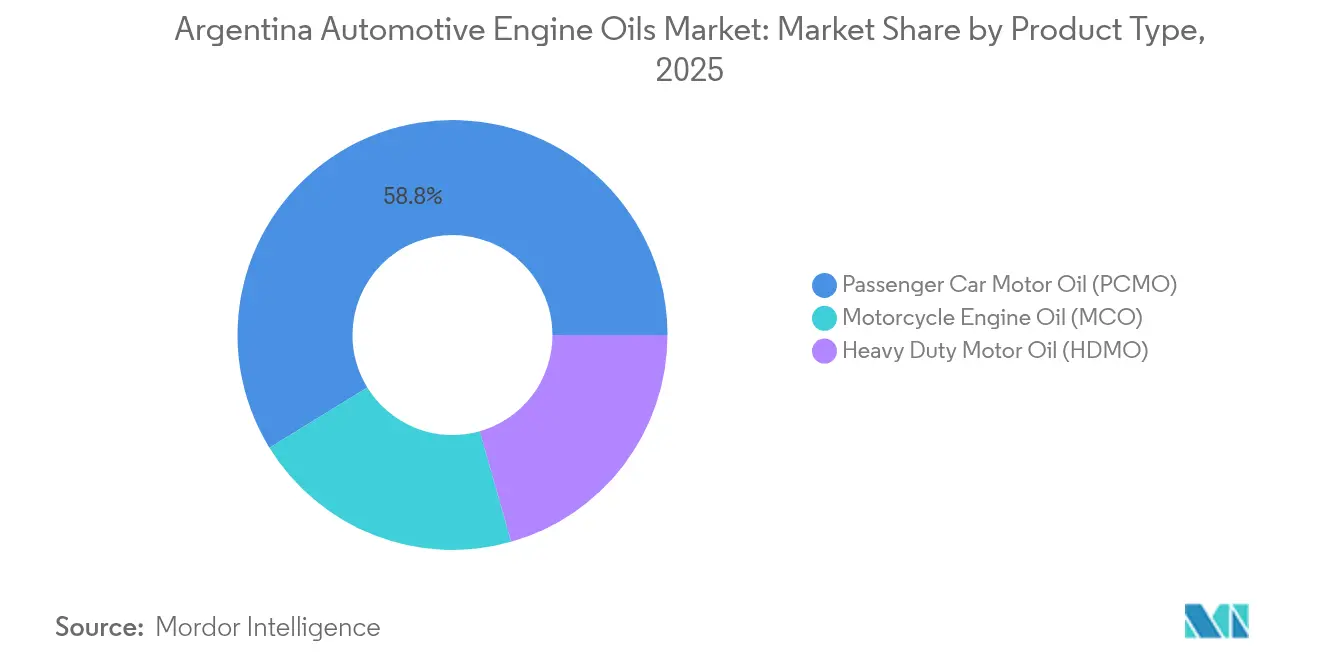

- Por tipo de produto, o Óleo de Motor para Veículos de Passeio detinha 58,78% da participação do Mercado de Óleos de Motor Automotivos da Argentina em 2025, enquanto se projeta que o Óleo de Motor para Motocicletas cresça mais rapidamente, a um CAGR de 2,32% até 2031.

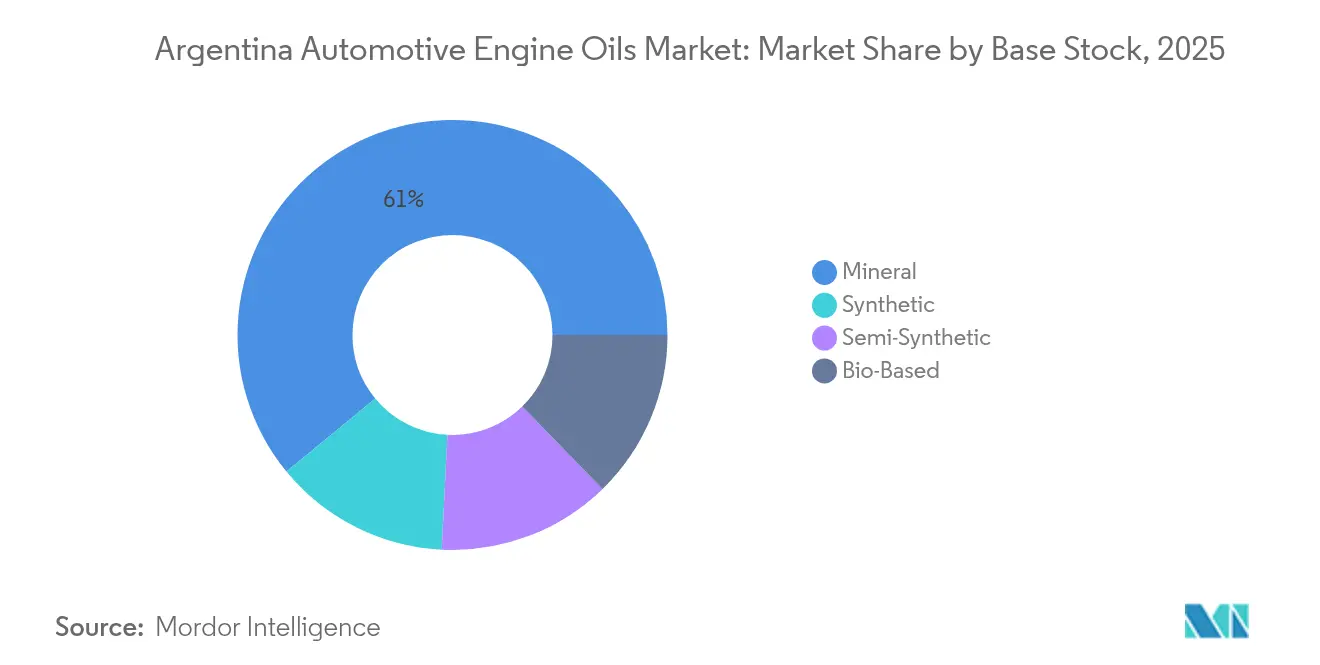

- Por base estoque, os óleos minerais representavam 60,95% do tamanho do Mercado de Óleos de Motor Automotivos da Argentina em 2025, enquanto os óleos sintéticos estão posicionados para o maior crescimento, a um CAGR de 2,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da Argentina

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida recuperação da produção de veículos leves após a reforma cambial de 2024 | +0.8% | Nacional, com concentração nos corredores automotivos de Buenos Aires e Córdoba | Curto prazo (≤ 2 anos) |

| Parque veicular envelhecido (>13 anos) sustentando a demanda do mercado de reposição | +0.6% | Nacional, com maior impacto nas províncias do interior | Longo prazo (≥ 4 anos) |

| Rigorosas normas de teor de enxofre nos combustíveis e emissões favorecendo sintéticos de baixo teor de SAPs | +0.4% | Nacional, com adoção antecipada na região metropolitana de Buenos Aires | Médio prazo (2-4 anos) |

| Contratos de abastecimento de fábrica de montadoras localizando-se para cumprir as cotas de compensação de importações | +0.3% | Nacional, concentrado nos polos de fabricação automotiva | Médio prazo (2-4 anos) |

| Digitalização de frotas impulsionando óleos de alto quilometragem e longa duração de troca | +0.2% | Nacional, com ganhos antecipados nos corredores comerciais de Buenos Aires, Rosário e Córdoba | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Recuperação da Produção de Veículos Leves Após a Reforma Cambial de 2024

A produção automotiva cresceu 23,2% em relação ao ano anterior em janeiro de 2025, após a Argentina unificar suas taxas de câmbio, restaurando o acesso dos fabricantes a componentes importados e revitalizando as metas de produção das montadoras. O consequente aumento na demanda de abastecimento de fábrica injeta novos volumes no Mercado de Óleos de Motor Automotivos da Argentina, especialmente para formulações API-SP e ACEA A5/B5 exigidas pela Toyota, Ford e General Motors. As montadoras agora preveem ganhos de produção de dois dígitos para 2025; no entanto, este volume incremental deve coexistir com a dominância de 15:1 do mercado de reposição, sobrecarregando a capacidade de mistura doméstica e favorecendo players como a YPF, que possui ativos de base estoque upstream. O episódio destaca como as mudanças na política macroeconômica podem realinhar abruptamente os padrões de demanda por lubrificantes, desafiando as cadeias de fornecimento calibradas para ciclos estáveis de mercado de reposição.

Parque Veicular Envelhecido Sustentando a Demanda do Mercado de Reposição

Com uma idade média veicular de 14,3 anos e 80% das unidades com mais de 10 anos, a frota da Argentina ancora uma absorção estável de lubrificantes muito além dos ciclos de vendas de veículos novos. Os centros de serviço profissionais realizam 95% das trocas de óleo, institucionalizando a demanda recorrente por meio de programas como o YPF Boxes, que agrupa produtos e serviços. As inspeções anuais obrigatórias para veículos com mais de três anos de uso institucionalizam ainda mais a manutenção, garantindo que o Mercado de Óleos de Motor Automotivos da Argentina permaneça resiliente mesmo em recessões econômicas. Os proprietários sensíveis ao custo preferem graus minerais 15W-40, embora a gradual migração para semissintéticos nas regiões urbanas sinalize uma lenta evolução nas preferências de viscosidade e desempenho.

Rigorosas Normas de Teor de Enxofre nos Combustíveis e Emissões Favorecendo Sintéticos de Baixo Teor de SAPs

A Resolução Conjunta 01/2016 introduziu limites Euro III para uso pesado e reduções do teor de enxofre no diesel para 30-50 ppm, compelindo as frotas a adotarem óleos de baixo teor de SAPs que protegem os sistemas DPF e SCR[2]Secretaría de Energía, "Resolución Conjunta 01/2016," argentina.gob.ar. O alinhamento com as sequências ACEA E8 e API CK-4 está aumentando os requisitos de estabilidade à oxidação e compatibilidade com biodiesel, particularmente relevante sob a obrigação argentina de mistura de 5% de biodiesel. A regulamentação acelera a demanda por sintéticos de base Grupo II+ e Grupo III, apesar de seu prêmio de preço de 40-60%, posicionando os fornecedores premium para ganhos de participação no Mercado de Óleos de Motor Automotivos da Argentina.

Contratos de Abastecimento de Fábrica de Montadoras Localizando-se para Cumprir as Cotas de Compensação de Importações

As regras de compensação de importações obrigam os fabricantes de automóveis a corresponder cada dólar de importações com exportações, incentivando o fornecimento doméstico de lubrificantes para abastecimento de fábrica. A YPF garantiu acordos com Suzuki, Volkswagen, Ford e Chevrolet ao aproveitar seu fluxo de base estoque Grupo I de 244.000 m³/ano e capacidade de mistura em múltiplos locais. A localização reduz os atrasos relacionados ao DJAI, estabiliza os cronogramas de produção e insere os fornecedores de lubrificantes mais profundamente nas cadeias de valor das montadoras. A estratégia, no entanto, requer investimento sustentado em capacidades laboratoriais e tecnologias de aditivos para atender às especificações globais das montadoras, gerando assim uma corrida de capacidade tecnológica entre os misturadores locais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do peso inflacionando os custos de base estoque importada | -0.5% | Nacional, com maior impacto sobre os misturadores dependentes de importações | Curto prazo (≤ 2 anos) |

| Adoção de veículos elétricos e híbridos nas frotas de táxis urbanos | -0.2% | Áreas metropolitanas de Buenos Aires, Rosário e Córdoba | Médio prazo (2-4 anos) |

| Incerteza do licenciamento de importações no estilo DJAI | -0.3% | Nacional, afetando todos os participantes do mercado dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Peso Inflacionando os Custos de Base Estoque Importada

Aumentos mensais de 2,2% nos preços de produtos refinados em fevereiro de 2025 revelam como as oscilações cambiais se traduzem diretamente nos custos de insumos para os misturadores que dependem de bases estoque Grupo II+ importadas e pacotes de aditivos. Os players independentes precisam absorver a redução das margens ou repassar os custos, corroendo sua competitividade em preço frente à YPF e à Shell, que possuem cadeias de fornecimento integradas ou globais. As elevadas necessidades de capital de giro, com cartas de crédito frequentemente imobilizando recursos por 180 dias, limitam a capacidade de investimento e retardam os lançamentos de produtos premium, freando marginalmente o Mercado de Óleos de Motor Automotivos da Argentina.

Adoção de Veículos Elétricos e Híbridos nas Frotas de Táxis Urbanos

Buenos Aires destinou 50.000 vagas isentas de tarifas para veículos elétricos e híbridos até 2026, visando especificamente frotas de táxis e aplicativos de transporte. Embora os veículos elétricos tenham somado apenas 1.555 unidades em 2024, o elevado quilometragem anual nas operações de táxi amplifica o deslocamento de lubrificantes por veículo, representando uma ameaça concentrada à demanda futura. A infraestrutura de carregamento limitada e as restrições da rede elétrica confinam o fenômeno às áreas metropolitanas, mitigando seu impacto nacional, mas criando focos de perda de volume em um mercado que, de outra forma, é amortecido por uma frota de combustão envelhecida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Óleo de Motor para Veículos de Passeio Domina por Conta da Composição Demográfica da Frota

O Óleo de Motor para Veículos de Passeio (PCMO) representou 58,78% do tamanho do Mercado de Óleos de Motor Automotivos da Argentina em 2025, refletindo um parque de 11,2 milhões de veículos de passeio que supera em muito a contagem de veículos comerciais e bicicletas motorizadas. O aumento da demanda das montadoras por sintéticos API SP e ACEA A5/B5 está impulsionando os consumidores urbanos em direção aos graus semissintéticos 5W-30, embora os óleos minerais 15W-40 permaneçam prevalentes nas províncias do interior devido à sensibilidade ao preço.

O segmento de PCMO é também o principal campo de competição entre marcas, com YPF, Shell e TotalEnergies disputando por meio de programas de fidelidade e serviços agregados. O marketing gira em torno de garantias de intervalo de troca e alegações de economia de combustível validadas pela co-marca das montadoras. Os aplicativos de agendamento digital para o YPF Boxes e os centros Shell Helix tornam as transações de troca de óleo rastreáveis, viabilizando promoções baseadas em dados que consolidam a fidelidade no Mercado de Óleos de Motor Automotivos da Argentina.

O Óleo de Motor para Motocicletas (MCO) apresenta o crescimento mais rápido, a um CAGR de 2,32%, impulsionado pelo aumento dos registros de veículos de duas rodas nas áreas urbanas com congestionamentos e pela expansão dos serviços de entrega de última milha. Os motores refrigerados a ar e os sistemas de embreagem úmida exigem óleos compatíveis com JASO-MA2, abrindo uma janela de valor para os graus semissintéticos 10W-40. As montadoras domésticas como Bajaj e Honda estimulam os volumes de abastecimento de fábrica e endossam óleos de marcas renomadas nas oficinas autorizadas, reforçando o efeito de atração no mercado de reposição.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Base Estoque: Os Óleos Minerais Mantêm a Dominância Impulsionada pelo Custo

As formulações minerais retiveram 60,95% da participação do Mercado de Óleos de Motor Automotivos da Argentina em 2025, asseguradas pela produção cativa de Grupo I da YPF e pela cadeia de fornecimento com vantagem de custo. O produto continua a dominar os segmentos rurais e consumidores conscientes do custo, onde o preço supera as considerações sobre o intervalo de troca ou as emissões. A combinação de produtos com a compra de combustíveis nos postos YPF e Shell entrincheira ainda mais os graus minerais nos canais convencionais.

Os sintéticos, no entanto, representam a fronteira de crescimento, com projeção de CAGR de 2,55% à medida que os mandatos de uso pesado Euro III, as metas de intervalos de troca estendidos e as especificações das montadoras convergem. A dependência de importações de bases estoque Grupo III introduz volatilidade impulsionada pela moeda; no entanto, as parcerias entre TotalEnergies e Quimiguay em estoques rerefinados poderão ajudar a moderar os obstáculos de custo ao longo do tempo. Os semissintéticos fazem a ponte, combinando Grupo I doméstico com cortes Grupo II+ importados para equilibrar desempenho e acessibilidade, sendo cada vez mais comercializados como produtos de "transição" para frotas que estão migrando para as especificações ACEA E8 ou API CK-4.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A região metropolitana de Buenos Aires comanda uma parte expressiva do Mercado de Óleos de Motor Automotivos da Argentina, alimentada pela alta densidade de propriedade de veículos e pela proximidade das plantas de montagem das montadoras, como as instalações da Toyota em Zárate e da Ford em Pacheco. O maior poder aquisitivo e a fiscalização mais rigorosa das emissões favorecem a rápida adoção de sintéticos de baixo teor de SAPs, viabilizando estratégias de preços premium.

Os corredores de Córdoba e Rosário formam o segundo cinturão de demanda, elevando juntos a participação urbana combinada a quase 69,70%. Essas províncias abrigam polos de produção da Renault, Volkswagen e Fiat, impulsionando volumes estáveis de abastecimento de fábrica das montadoras e facilitando o fornecimento de lubrificantes por meio de nós logísticos consolidados. A presença dos centros de serviço é ampla, permitindo que marcas como Shell e TotalEnergies pilotem programas de troca vinculados a telemática que promovem a venda de óleos de alto desempenho.

As províncias do interior apresentam dinâmicas divergentes. As regiões agrícolas de Santa Fé e Entre Ríos alinham os ciclos de lubrificantes com as temporadas de plantio e colheita, resultando em picos de demanda por óleos minerais de uso pesado 15W-40 em tratores e colheitadeiras. Os climas patagônicos, com variações de temperatura de -15°C a 40°C, estimulam a demanda de nicho por sintéticos integrais capazes de proteção na partida a frio. A distribuição para essas áreas remotas beneficia as empresas com redes de revendedores robustas, reforçando o peso estratégico da gestão de canais no mercado de óleos de motor automotivos da Argentina.

Cenário Competitivo

O Mercado de Óleos de Motor Automotivos da Argentina é concentrado. A YPF aproveita a integração vertical, canalizando bases estoque Grupo I de La Plata para mais de 380 postos de serviço YPF, um modelo que garante tanto o fornecimento quanto o domínio no ponto de venda. A Shell contra-ataca aproveitando a pesquisa e desenvolvimento global e recentemente assegurou um contrato de abastecimento de fábrica com a Toyota no valor de USD 12 milhões anuais, sustentando seu posicionamento Helix Ultra. As linhas de fratura competitivas, portanto, vão além do preço ou do patrimônio de marca, abrangendo profundidade tecnológica, resiliência da cadeia de fornecimento e alinhamento com ESG — eixos fundamentais que moldam a futura captação de participação no mercado de óleos de motor automotivos argentino.

Líderes do Setor de Óleos de Motor Automotivos da Argentina

TotalEnergies

YPF

BP p.l.c.

Shell plc

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: O Grupo FUCHS assinou um acordo para adquirir o Grupo LUBCON internacional. Esta iniciativa visa fomentar inovações conjuntas em soluções de lubrificação especial de alta qualidade. Ambas as empresas atuam como fornecedoras de óleos de motor na Argentina. Com esta aquisição, o Grupo FUCHS fortalecerá seu portfólio de produtos de lubrificação especial e ampliará sua competitividade no cenário global.

- Março de 2023: A Saudi Aramco finalizou um acordo de USD 2,65 bilhões para adquirir o negócio de produtos globais da Valvoline Inc. Esta iniciativa, executada por meio de uma subsidiária integral, aproxima a Aramco de sua ambição de se tornar um player líder no mercado de lubrificantes com marca, tanto na Argentina quanto globalmente.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da Argentina

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o volume atual do Mercado de Óleos de Motor Automotivos da Argentina?

O mercado totaliza 145,07 milhões de litros em 2026 e tem projeção de atingir 162,16 milhões de litros até 2031.

Qual é a velocidade esperada de crescimento da demanda?

O volume deve se expandir a um CAGR de 2,25% durante 2026-2031.

Qual tipo de produto domina o consumo?

O Óleo de Motor para Veículos de Passeio lidera com uma participação de 58,78% do volume de 2025.

Por que os sintéticos estão ganhando força?

As crescentes normas de emissões Euro III e as metas de intervalos de troca mais longos estão impulsionando frotas e montadoras em direção a óleos sintéticos de baixo teor de SAPs.

Como as cotas de compensação de importações influenciam o fornecimento de lubrificantes?

Elas incentivam os fabricantes de automóveis a adquirir localmente os óleos de abastecimento de fábrica, favorecendo os misturadores domésticos como a YPF que atendem aos requisitos técnicos e de conteúdo.

Página atualizada pela última vez em: