Tamanho e Participação do Mercado de Sputter Coating

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

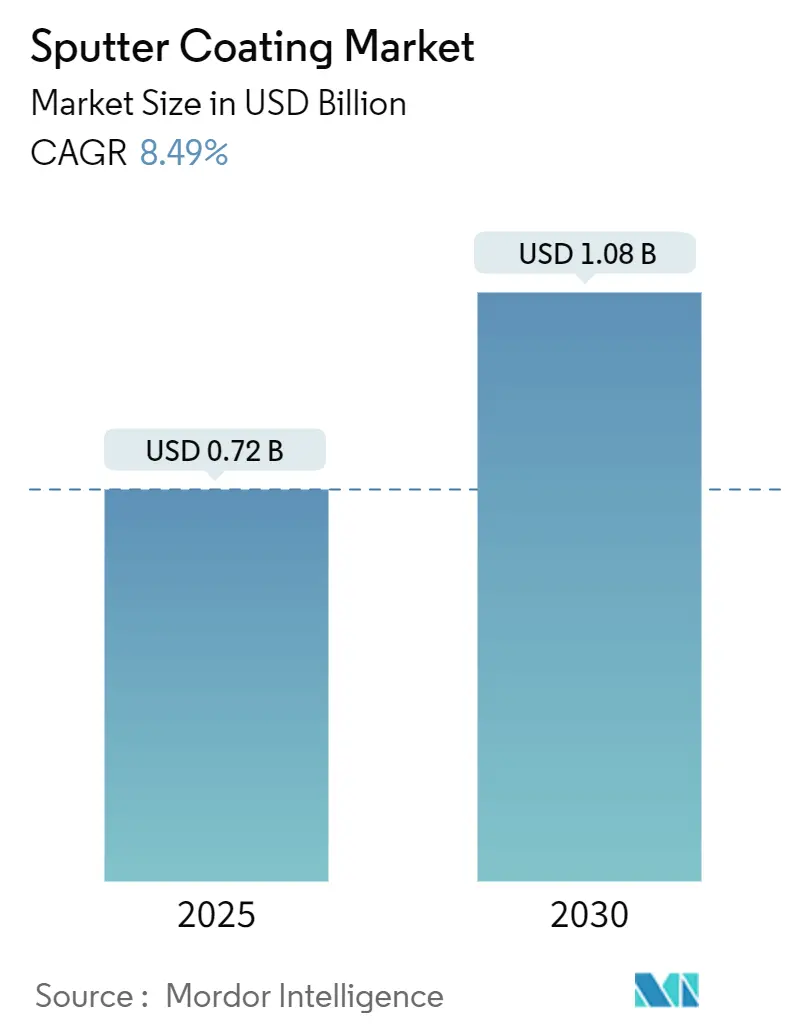

| Tamanho do Mercado (2025) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

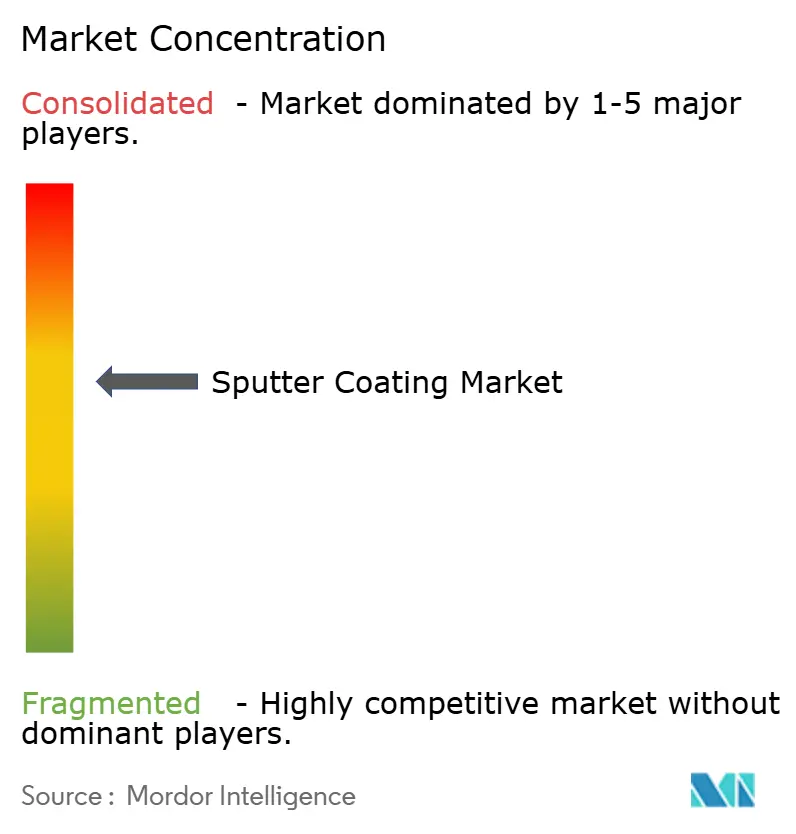

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sputter Coating por Mordor Intelligence

O tamanho do mercado de sputter coating está em USD 721,83 milhões em 2025 e tem previsão de atingir USD 1.084,77 milhões até 2030, avançando a um CAGR de 8,49% no período de 2025 a 2030. A recuperação é impulsionada pela adoção de HiPIMS, mandatos de processamento sem COV e pela crescente demanda por eletrônicos de filme fino. Os fornecedores de equipamentos estão ampliando fontes de alimentação e projetos de câmaras para suportar substratos maiores, enquanto os fabricantes de alvos estão expandindo a capacidade de terras raras para atender aplicações de computação quântica, baterias e sensores. Simultaneamente, a produção de dispositivos flexíveis, o envidraçamento arquitetônico de baixa emissividade e as células solares de heterojunção ampliam o conjunto de oportunidades endereçáveis. A intensidade competitiva permanece moderada, pois os grandes players globais utilizam ofertas integradas de hardware e materiais para defender sua participação, mas especialistas em nichos estão capturando valor em alvos exóticos e soluções de controle de processos baseadas em inteligência artificial.

Principais Conclusões do Relatório

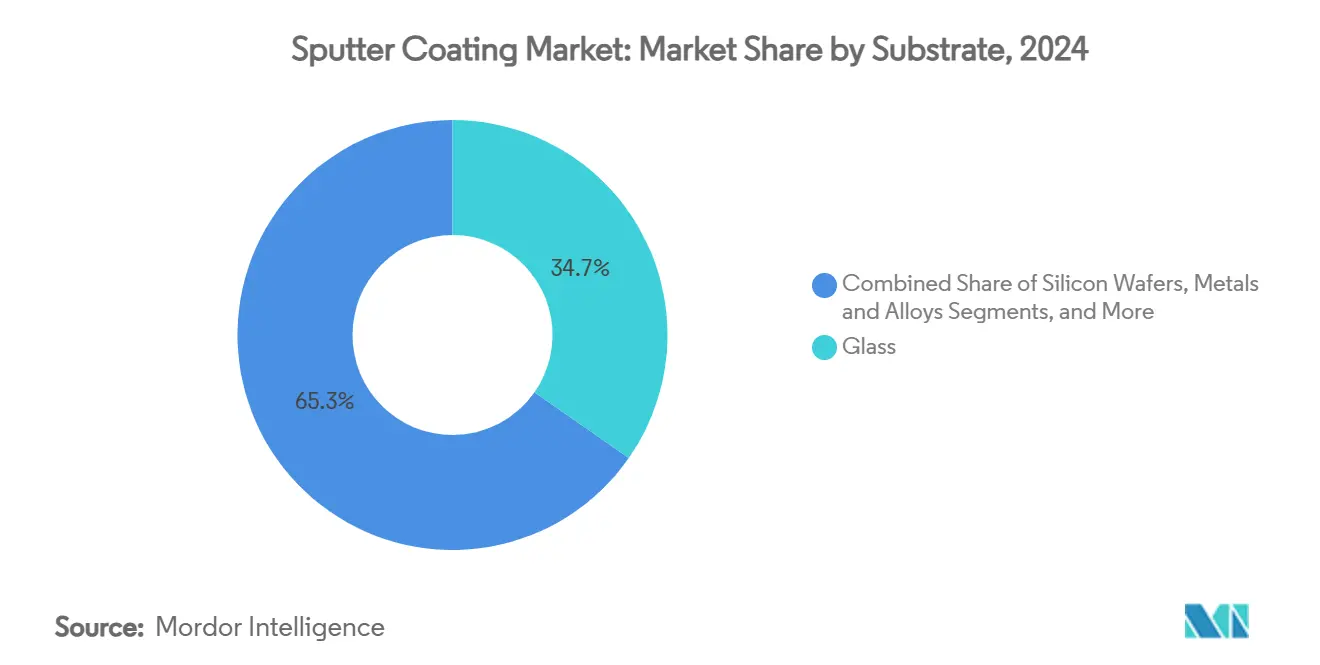

- Por substrato, o vidro deteve 34,7% da participação do mercado de sputter coating em 2024, enquanto polímeros/plásticos registraram o CAGR mais rápido de 9,72% até 2030.

- Por material de alvo, os metais puros responderam por uma participação de 42,5% do tamanho do mercado de sputter coating em 2024, enquanto compostos de terras raras e exóticos estão posicionados para expandir a um CAGR de 9,92%.

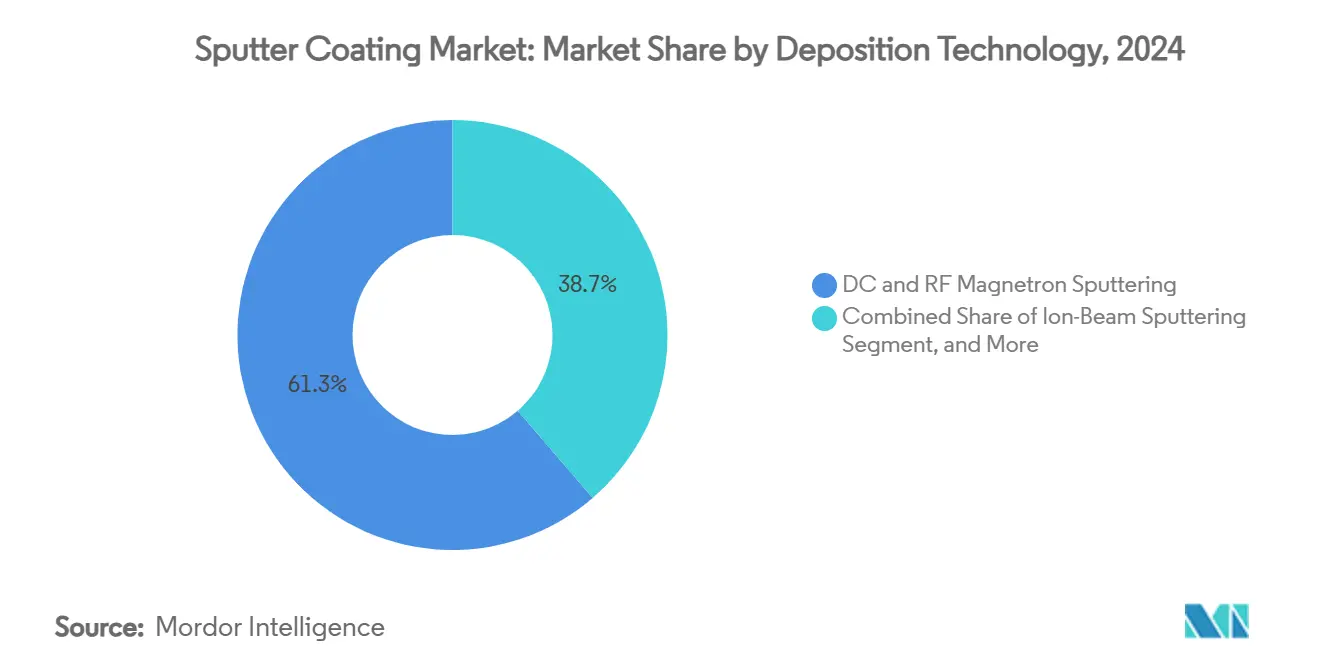

- Por tecnologia de deposição, o magnetron DC + RF comandou 61,3% da participação do mercado de sputter coating em 2024; o HiPIMS tem projeção de registrar um CAGR de 11,32% até 2030.

- Por uso final, eletrônicos e semicondutores lideraram com 48,1% de participação na receita em 2024; dispositivos médicos representam o segmento de crescimento mais rápido com CAGR de 10,93%.

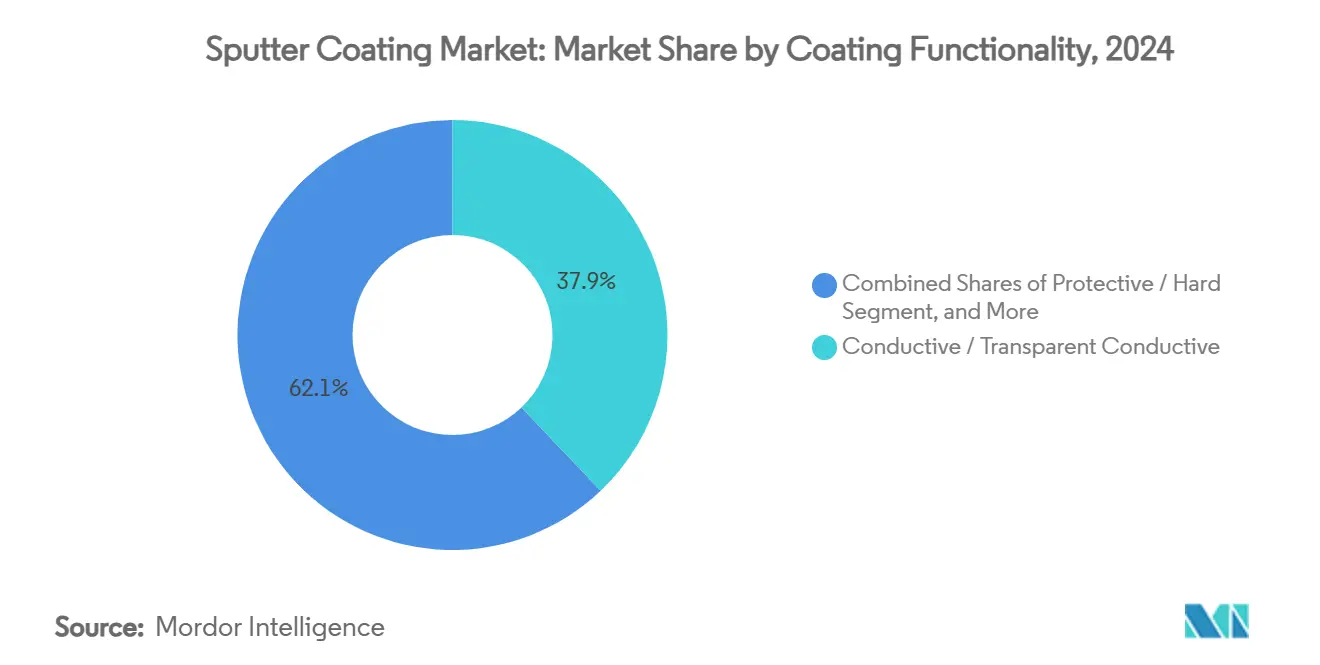

- Por funcionalidade do revestimento, filmes condutivos e condutivos transparentes detinham 37,9% de participação em 2024, enquanto camadas de barreira/difusão registraram um CAGR de 10,52% até 2030.

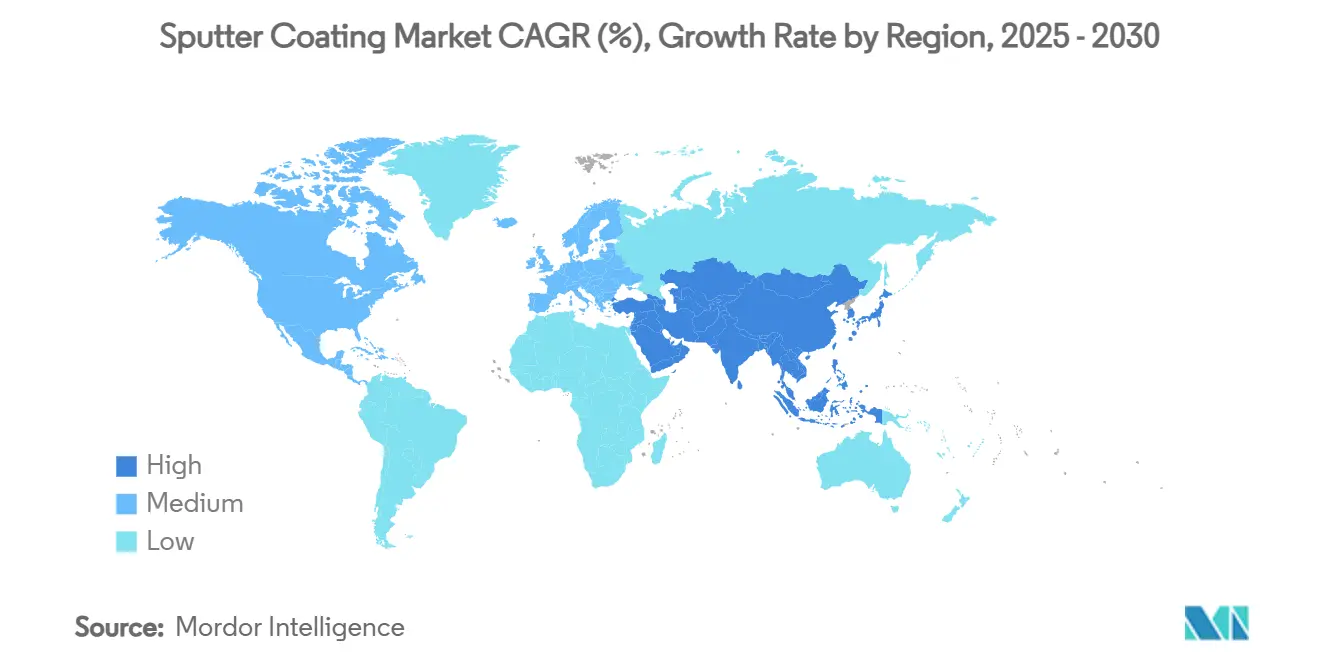

- Por geografia, a Ásia-Pacífico dominou com 38,4% de participação em 2024 e tem previsão de crescer a um CAGR de 11,71% até 2030.

Tendências e Perspectivas do Mercado Global de Sputter Coating

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por eletrônicos de filme fino e monitores de painel plano | +1.80% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Aceleração das instalações de energia solar fotovoltaica de filme fino | +1.40% | Global, com concentração na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Expansão nos revestimentos de vidro arquitetônico e óptico de baixa emissividade | +1.20% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações que impulsionam revestimentos sem COV baseados em PVD | +1.00% | UE e América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Surgimento do HiPIMS habilitando filmes funcionais de alto valor | +0.90% | Global, liderado por regiões de manufatura avançada | Longo prazo (≥ 4 anos) |

| Adoção de sensores médicos flexíveis e vestíveis revestidos por sputter coating | +0.70% | América do Norte e UE, com manufatura na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Eletrônicos de Filme Fino e Monitores de Painel Plano

A demanda por monitores de ultra-alta resolução está forçando a uniformidade de deposição em tolerâncias nanométricas, impulsionando atualizações de equipamentos como a plataforma Ulucus LX da Tokyo Electron, que oferece repetibilidade em nível atômico. Telefones flexíveis e TVs OLED requerem camadas de barreira depositadas por sputter coating que suportem milhões de ciclos de dobramento, direcionando os fabricantes de substratos para folhas de polímero. Os usuários finais implantam loops de retroalimentação baseados em inteligência artificial para ajuste de plasma em tempo real, aumentando o rendimento e reduzindo o desperdício. Folhas de vidro maiores — Geração 10,5 e além — exigem configurações de múltiplos cátodos, mantendo os preços médios de venda de equipamentos elevados. Essas mudanças canalizam coletivamente valor para o mercado de sputter coating à medida que as marcas downstream exigem confiabilidade e escala de produção.

Aceleração das Instalações de Energia Solar Fotovoltaica de Filme Fino

Construções de escala utilitária recordes estão impulsionando o consumo de óxidos condutores transparentes. As células de heterojunção e de perovskita-silício em tandem requerem camadas sputterizadas sequenciais para minimizar a perda óptica [1]Journal of Physics: Conference Series, "Sistemas de Sputtering por Magnetron e Evaporação por Feixe de Elétrons para Revestimentos de Filme Fino de Boro Puro," IOPSCIENCE.IOP.ORG. Os fornecedores estão lançando sistemas inline de mais de 2 m com elipsometria in situ para garantir especificações de resistência de folha. As restrições de uso de índio estimulam a pesquisa e desenvolvimento em alvos de óxido de zinco dopado com alumínio, ampliando a diversidade de materiais. Os incentivos governamentais na China, na Índia e na UE aceleram ainda mais os ciclos de investimento, aumentando a visibilidade para os fornecedores de equipamentos em um horizonte de longo prazo.

Expansão nos Revestimentos de Vidro Arquitetônico e Óptico de Baixa Emissividade

Pilhas de tripla prata incorporando até 15 camadas agora definem fachadas premium, exigindo velocidades de linha acima de 4 m/min enquanto mantêm tolerâncias de emissividade abaixo de 0,02. Os mandatos de retrofit europeus e as atualizações do código de energia dos EUA estimulam adições de capacidade em linhas de têmpera que integram sputtering por magnetron inline. As equipes de garantia de qualidade implantam espalhamento a laser para detectar vazios em nanoescala, impulsionando os fornecedores em direção à modulação de potência de cátodo em malha fechada. Os pilotos comerciais de vidro eletrocrômico também utilizam camadas de armazenamento de íons sputterizadas, diversificando as aplicações finais.

Regulamentações que Impulsionam Revestimentos sem COV Baseados em PVD

A Diretiva de Emissões Industriais da UE limita as emissões de solventes em toda a planta a 20 mg Nm³, acelerando a mudança do cromagem hexavalente para alternativas de PVD de carboneto de tungstênio em peças aeroespaciais e automotivas[2]Advanced Manufacturing, "Revestimentos PVD como Substitutos para Cromo Duro em Componentes," ADVANCEDMANUFACTURING.ORG. Os pioneiros garantem vantagens de custo de conformidade e argumentos de marketing, impulsionando retrofits de linhas legadas com câmaras de múltiplos cátodos. Linhas híbridas úmido-PVD que combinam etapas de gravação, galvanoplastia e sputtering dentro de um único cluster estão emergindo para facilitar o gerenciamento de mudanças e o treinamento de operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos de sputter a vácuo | -1.10% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescente concorrência das técnicas de ALD e CVD | -0.80% | Regiões de manufatura avançada, Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Risco na cadeia de suprimentos para alvos à base de terras raras e índio | -0.60% | Global, com impacto agudo na manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Limites de gerenciamento térmico em filmes de dispositivos de potência ultraespessos | -0.40% | Regiões de fabricação de semicondutores globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos de Sputter a Vácuo

Sistemas de múltiplas câmaras superam USD 5 milhões, e as construções de fábricas excedem USD 10 milhões após a instalação de salas limpas, utilidades e treinamento[3]ASME Digital Collection, "Análise Térmica e Controle para Deposição por Sputtering de Filmes Supercondutores de Alta Temperatura Crítica," ASME.ORG. A depreciação pressiona os balanços patrimoniais de pequenas empresas de serviços de manufatura eletrônica e de monitores, especialmente no Sudeste Asiático. Os contratos de manutenção preventiva acrescentam 5% às despesas operacionais anuais. Os fornecedores respondem com modelos de arrendamento e travas de carga modulares que escalam com o volume, embora os obstáculos de financiamento persistam onde os ecossistemas de crédito tecnológico são imaturos.

Crescente Concorrência das Técnicas de ALD e CVD

A química autolimitante do ALD alcança revestimentos totalmente conformais em pilhas de NAND 3D com mais de 200 camadas, um nicho que o sputtering não consegue cobrir economicamente [4]Applied Materials, "Applied Materials Expande Presença de Manufatura na Índia," APPLIEDMATERIALS.COM. O ALD aprimorado por plasma agora opera abaixo de 80 °C, avançando sobre dispositivos de polímero. Enquanto isso, o CVD mantém vantagens de rendimento para dielétricos espessos. Os fabricantes de equipamentos de sputter respondem agrupando módulos integrados de ALD, mas a erosão da participação de mercado em nós de alta razão de aspecto é provável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substrato: Dominância do Vidro Enfrenta Desafio dos Polímeros

O vidro gerou 34,7% da receita de 2024. Sua resistência térmica suporta processos de alta potência de até 600 °C, garantindo a adesão de pilhas de baixa emissividade à base de prata. Por outro lado, os polímeros registram o CAGR mais rápido de 9,72% à medida que as faces de smartwatches e os para-brisas com HUD proliferam. Linhas de Geração 8 maiores na China aumentaram o tamanho do mercado de sputter coating para vidro em USD 58 milhões em 2024. Os revestidores de tela de polímero aproveitam as economias de rolo a rolo, reduzindo os custos por metro quadrado. O desempenho da barreira de umidade atingiu taxas de transmissão abaixo de 10⁻⁶ g m⁻² dia⁻¹ após a hibridização de ALD sobre PVD, viabilizando a comercialização de patches de glicose. Apesar dos problemas de desgaseificação, primers e tratamento de plasma in situ estão fechando as lacunas de adesão, posicionando os polímeros para erodir a posição do incumbente.

Os investimentos contínuos de fornecedores automotivos de primeiro nível em para-brisas holográficos ressaltam a mudança. A Zeiss e a Hyundai Mobis validaram pilhas de índice correspondente depositadas por sputter em painéis de PMMA curvos para protótipos de HUD 3D, refletindo como os polímeros desbloqueiam óptica leve sem comprometer a clareza. À medida que as regulamentações de reciclagem se intensificam, o vidro mantém uma vantagem em circularidade, mas filmes de PET de base biológica estão entrando em escala piloto, sugerindo uma mistura de substratos mais equilibrada até 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Alvo: Metais Puros Lideram Enquanto Exóticos Aceleram

Os metais puros detinham uma participação de 42,5% com demanda estável por cátodos de Al, Cu e Ag em planos de fundo de monitores. Essa dominância ancora os fluxos de receita de consumíveis para os fabricantes de equipamentos originais. Ainda assim, compostos de terras raras e exóticos têm projeção de CAGR de 9,92% à medida que qubits quânticos e baterias de lítio metálico requerem alvos de YBCO e LiPON. O segmento adicionou USD 12 milhões ao tamanho do mercado de sputter coating em 2024 com as novas linhas da JX Advanced Metals no Arizona.

Alvos compostos prensados isostaticamente a quente prolongam a vida útil da campanha em 30%, reduzindo o tempo de inatividade para materiais de alto custo. Os contratos de reciclagem como serviço agora garantem taxas de recuperação acima de 85%, isolando as fábricas das oscilações de preços. As regulamentações sobre minerais de conflito estimulam plataformas de rastreamento que identificam lotes de alvos com IDs de blockchain, aumentando a transparência da cadeia de suprimentos.

Por Tecnologia de Deposição: Dominância do Magnetron, Avanço do HiPIMS

O magnetron DC/RF permaneceu como o principal recurso, responsável por 61,3% do faturamento de 2024 graças ao tempo de atividade comprovado e aos kits de processo familiares. As configurações de ferramentas em cluster permitem pilhas de camadas sequenciais sem quebra de vácuo, mantendo o custo por wafer baixo. No entanto, o HiPIMS registra notavelmente um CAGR de 11,32%, expandindo a participação do mercado de sputter coating nos nichos de ferramentas de corte e metais de barreira. Fontes pulsadas recentes de 6.000 A reduziram os eventos de arco em 40%, aumentando o rendimento.

O sputtering por feixe de íons tem posição estabelecida em óptica, mas sua vantagem de rugosidade abaixo de 1 nm é compensada pela intensidade de capital. A participação do sputtering reativo se estabiliza à medida que a demanda por contatos de nitreto metálico cresce em semicondutores de potência. No horizonte, módulos híbridos HiPIMS-ALD visam combinar densidade com conformidade, sugerindo convergência de plataformas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Liderança em Eletrônicos Desafiada pelo Crescimento Médico

Eletrônicos e semicondutores entregaram 48,1% da receita em 2024. Os aceleradores de inteligência artificial e os front-ends de RF 5G requerem barreiras de difusão ultrafinas, mantendo a utilização das fábricas elevada. No entanto, os dispositivos médicos crescem a um CAGR de 10,93%, adicionando USD 6 milhões de receita incremental apenas em 2024. O monitoramento de doenças crônicas impulsiona o volume de eletrodos de biossensores descartáveis, enquanto os revestimentos de válvulas cardíacas de nitreto de titânio prolongam a vida útil dos dispositivos.

A energia solar mantém o impulso à medida que os esquemas de tarifas de alimentação na rede na Índia estendem tarifas garantidas. A adoção automotiva se amplia, com lidar e pacotes de baterias exigindo revestimentos precisos. O setor aeroespacial busca filmes resistentes à erosão para pás de compressores, validando a versatilidade de materiais do sputtering.

Por Funcionalidade do Revestimento: Filmes Condutivos Lideram, Crescimento de Barreira Acelera

Os filmes condutivos e condutivos transparentes detinham uma participação de 37,9% em 2024. O ITO permanece o padrão para painéis de toque apesar das oscilações de preços do índio. Os híbridos de malha de prata estão entrando em volumes comerciais de monitores, ampliando as opções. As camadas de barreira/difusão registram um CAGR de 10,52%, refletindo a miniaturização de pacotes de chips e baterias sensíveis à umidade. As barreiras de difusão de cobre com espessura inferior a 5 nm incorporam bicamadas de TaN/TiN via HiPIMS, evitando penalidades de tempo de ciclo do ALD.

O PVD decorativo captura acabamentos automotivos à medida que os fabricantes de equipamentos originais se afastam do cromo. Os filmes protetores baseados em DLC e TiCN crescem em brocas e matrizes, aproveitando os ganhos mecânicos da densificação por HiPIMS.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico reteve 38,4% da receita global em 2024 e tem projeção de crescer a um CAGR de 11,71% até 2030. Os incentivos estatais na China financiaram dez fábricas de monitores de Geração 8 em 2024, cada uma integrando mais de 40 cátodos por painel, ampliando assim o tamanho regional do mercado de sputter coating[5]Invest Taiwan, "Políticas e Diretrizes da Indústria de Equipamentos de Semicondutores do Japão," INVESTTAIWAN.NAT.GOV.TW. O pipeline de equipamentos do Japão se beneficia da fraqueza do iene, elevando as margens de exportação da Tokyo Electron e da ULVAC. Os esquemas emergentes de subsídios indianos sob o SPECS estimulam a montagem localizada de equipamentos, reduzindo os prazos de entrega em 30 dias.

A América do Norte ocupa o segundo lugar, impulsionada pelas concessões da Lei CHIPS dos EUA que sustentam as relocalizações de fábricas. Os grandes players aeroespaciais certificam o PVD de carboneto de tungstênio como substituto do cromo hexavalente, levando as oficinas do Meio-Oeste a instalar revestidores inline. O cluster médico em Minnesota expande o consumo de alvos de metais nobres para implantes neurais. Estados com regulamentações ambientais rigorosas, como a Califórnia, impulsionam os fornecedores automotivos em direção a peças decorativas de PVD, solidificando a demanda regional.

A Europa mostra adoção estável. Os códigos de construção na Alemanha e na França exigem valores U abaixo de 1,0 W m⁻² K⁻¹, impulsionando os retrofits de vidro de baixa emissividade. Os fabricantes de equipamentos originais na UE mudam para pilhas híbridas de Ni-P sem eletrodeposição mais PVD, reduzindo o CO₂ do ciclo de vida. O hub de Dresden da Von Ardenne enviou revestidores de tela recordes para painéis de BIPV em 2024. O impulso do continente pela circularidade catalisa plantas de reciclagem para cátodos usados, criando fluxos de materiais em circuito fechado e amortecendo os choques de preços de matérias-primas.

Cenário Competitivo

Os grandes players globais — Applied Materials, ULVAC, Tokyo Electron — ancoram o mercado com portfólios de ponta a ponta. Sua escala garante prioridade em projetos de expansão de semicondutores, reforçando uma participação combinada de receita de 45%. Empresas de médio porte, como Oerlikon e Von Ardenne, se diferenciam por meio de laboratórios de aplicações e propriedade intelectual de design de pilhas para revestimentos ópticos e de desgaste. Especialistas em nichos, incluindo Intevac e Mustang Vacuum, conquistam papéis nos segmentos de HiPIMS e feixe de íons.

A consolidação acelera: a aquisição da unidade de equipamentos da Intevac pela Seagate estende a integração vertical para mídias de HDD; a aquisição da Precision Coating pela Integer Holdings semeia capacidade de PVD cativa para dispositivos médicos. Os fabricantes de ferramentas integram módulos de inteligência artificial que preveem o ponto final e programam as trocas de cátodos, elevando a eficiência geral dos equipamentos em 5 pontos. Os fornecedores de alvos lançam programas de devolução, agrupando a recuperação de metais com entregas de novos alvos para garantir contratos de longo prazo.

Oportunidades de espaço em branco permanecem em computação quântica e armazenamento de energia, onde as receitas de materiais são incipientes. Startups comercializam pilhas de potência HiPIMS modulares, oferecendo caminhos de retrofit para câmaras legadas. O escrutínio de ESG se intensifica, levando os fabricantes de equipamentos originais a publicar roteiros de emissões líquidas zero para 2030 e a substituir agentes de gravação à base de PFAS por limpezas apenas com Ar.

Líderes da Indústria de Sputter Coating

Applied Materials Inc.

ULVAC Inc.

OC Oerlikon Balzers AG

Veeco Instruments Inc.

Bühler Leybold Optics GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Applied Materials inaugurou uma planta em Bengaluru para montar sistemas avançados de sputter coating, com o objetivo de localizar o fornecimento para fábricas baseadas na Índia e reduzir os riscos de logística transfronteiriça. O movimento está alinhado com a estratégia da empresa de diversificação de presença e manufatura próxima ao cliente.

- Novembro de 2024: A SCREEN Semiconductor Solutions lançou o lavador de wafers SS-3200, complementando seu portfólio de sputter coating ao reduzir a contagem de partículas antes da deposição de barreira, posicionando assim a empresa para fluxos de processo de dispositivos de potência.

- Outubro de 2024: A Integer Holdings adquiriu a Precision Coating, garantindo capacidade interna de PVD biocompatível que encurta os ciclos de lançamento de dispositivos médicos e aprimora a integração vertical.

- Setembro de 2024: A JX Advanced Metals comissionou uma planta de alvos em Mesa, Arizona, para atender às fábricas de lógica da América do Norte, mitigando o risco de fornecimento geopolítico e encurtando os prazos de entrega.

Escopo do Relatório Global do Mercado de Sputter Coating

| Vidro |

| Wafers de Silício |

| Metais e Ligas |

| Polímeros / Plásticos |

| Cerâmicas e Outros |

| Metais Puros (Al, Cu, Ag, Ti, etc.) |

| Ligas (AlCrN, NiCr, etc.) |

| Óxidos (ITO, ZnO, etc.) |

| Nitretos / Carbonetos |

| Compostos de Terras Raras e Exóticos |

| Sputtering por Magnetron DC |

| Sputtering por Magnetron RF |

| Sputtering por Feixe de Íons |

| Sputtering Reativo |

| HiPIMS |

| Eletrônicos e Semicondutores |

| Energia Solar |

| Vidro Arquitetônico |

| Automotivo |

| Dispositivos Médicos |

| Aeroespacial e Defesa |

| Armazenamento de Energia |

| Outras Indústrias de Uso Final (Decorativo, Ferramentas) |

| Condutivo / Condutivo Transparente |

| Óptico (Antirreflexo / Alta Reflexão / Filtro) |

| Protetor / Duro |

| Decorativo |

| Barreira / Difusão |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Taiwan | ||

| ASEAN (Indonésia, Vietnã, Tailândia, Malásia, Filipinas, Singapura) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Substrato | Vidro | ||

| Wafers de Silício | |||

| Metais e Ligas | |||

| Polímeros / Plásticos | |||

| Cerâmicas e Outros | |||

| Por Material de Alvo | Metais Puros (Al, Cu, Ag, Ti, etc.) | ||

| Ligas (AlCrN, NiCr, etc.) | |||

| Óxidos (ITO, ZnO, etc.) | |||

| Nitretos / Carbonetos | |||

| Compostos de Terras Raras e Exóticos | |||

| Por Tecnologia de Deposição | Sputtering por Magnetron DC | ||

| Sputtering por Magnetron RF | |||

| Sputtering por Feixe de Íons | |||

| Sputtering Reativo | |||

| HiPIMS | |||

| Por Indústria de Uso Final | Eletrônicos e Semicondutores | ||

| Energia Solar | |||

| Vidro Arquitetônico | |||

| Automotivo | |||

| Dispositivos Médicos | |||

| Aeroespacial e Defesa | |||

| Armazenamento de Energia | |||

| Outras Indústrias de Uso Final (Decorativo, Ferramentas) | |||

| Por Funcionalidade do Revestimento | Condutivo / Condutivo Transparente | ||

| Óptico (Antirreflexo / Alta Reflexão / Filtro) | |||

| Protetor / Duro | |||

| Decorativo | |||

| Barreira / Difusão | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Taiwan | |||

| ASEAN (Indonésia, Vietnã, Tailândia, Malásia, Filipinas, Singapura) | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sputter coating em 2025?

O tamanho do mercado de sputter coating é avaliado em USD 721,83 milhões em 2025.

Qual CAGR está previsto para a demanda de sputter coating até 2030?

A receita da indústria tem projeção de crescer a um CAGR de 8,49% entre 2025 e 2030.

Qual tecnologia de deposição está crescendo mais rapidamente?

A tecnologia HiPIMS lidera com um CAGR de 11,32% impulsionado pela demanda por filmes de alta densidade.

Por que a Ásia-Pacífico é tão dominante?

A concentração de manufatura de semicondutores e monitores, aliada a subsídios estatais, confere à Ásia-Pacífico uma participação de receita de 38,4% e a maior taxa de crescimento regional.

O que impulsiona a adoção de sputter coating em dispositivos médicos?

A necessidade de filmes finos biocompatíveis, flexíveis e eletricamente precisos impulsiona os dispositivos médicos a um CAGR de 10,93%.

Como as regulamentações de COV estão influenciando a escolha tecnológica?

Os limites de emissão da UE e dos EUA aceleram a mudança de processos úmidos à base de solventes para linhas de PVD por sputter coating, impulsionando a demanda por equipamentos ambientalmente conformes.

Página atualizada pela última vez em: