Tamanho e Participação do Mercado de Arquiteturas Emergentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.28% CAGR |

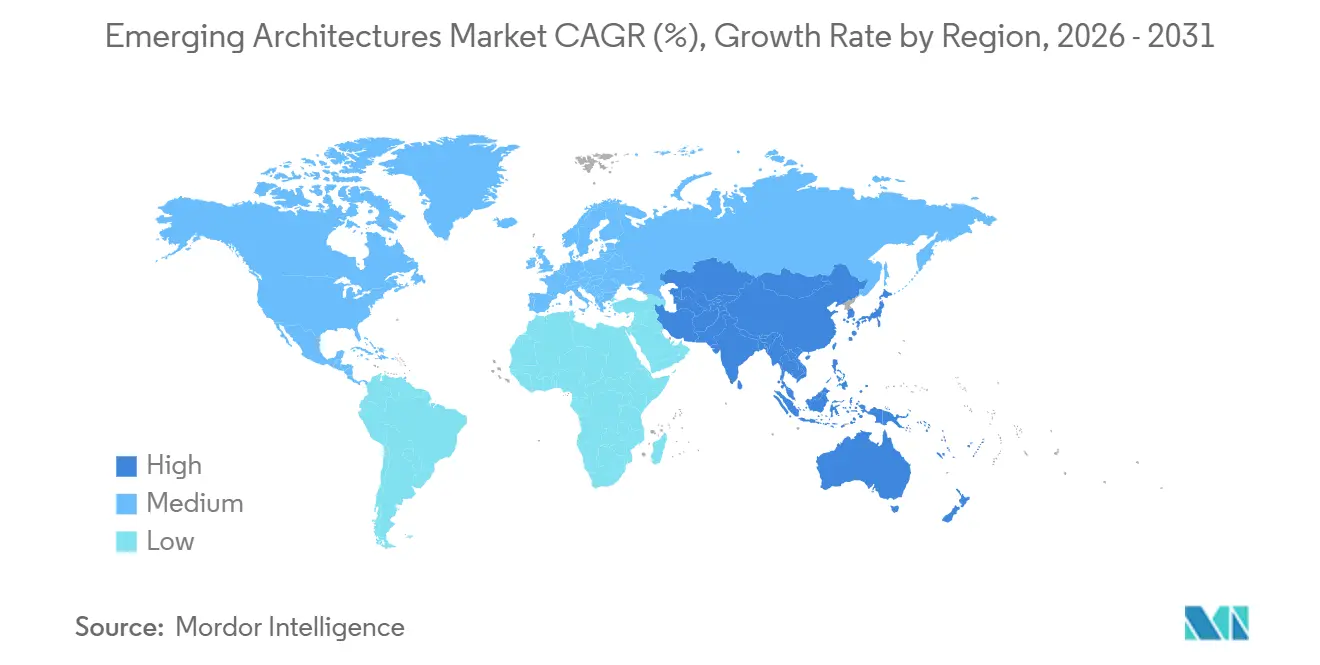

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

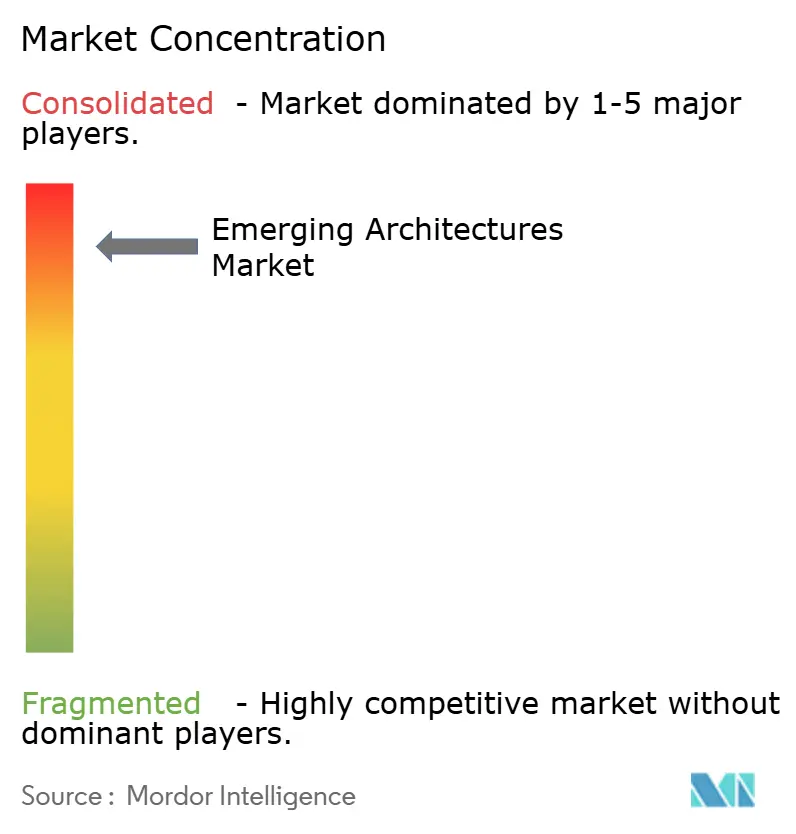

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Arquiteturas Emergentes pela Mordor Intelligence

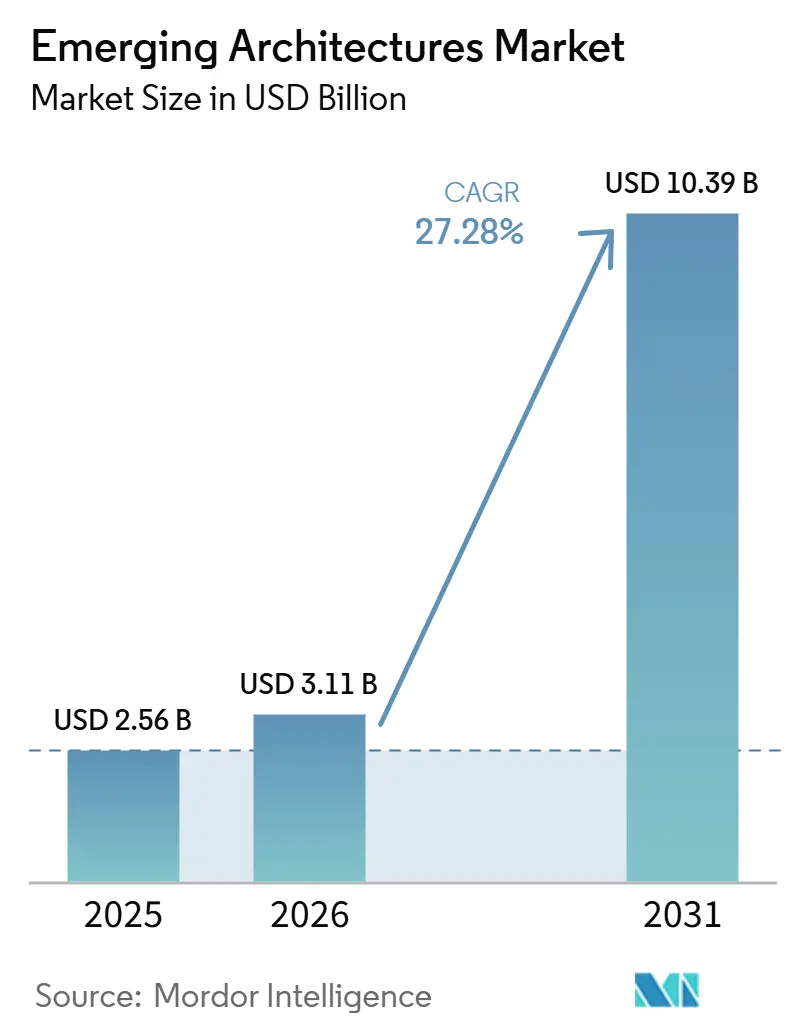

O tamanho do mercado de arquiteturas emergentes está projetado em 2,56 bilhões de USD em 2025, 3,11 bilhões de USD em 2026, e deve atingir 10,39 bilhões de USD até 2031, crescendo a um CAGR de 27,28% de 2026 a 2031. O mercado de arquiteturas emergentes está sendo moldado por uma mudança mais profunda na forma como a memória e o processamento são interligados dentro dos sistemas de IA, com interposers de silício, vias através do silício e empilhamento heterogêneo de dies migrando para o caminho central de design tanto para plataformas de computação em data center quanto para computação de borda. O ritmo de migração de produtos das gerações HBM mais antigas para HBM3E e, em seguida, HBM4 encurtou os ciclos de plataforma e manteve a pressão de qualificação elevada entre fornecedores, parceiros de empacotamento e grandes clientes. O mercado de arquiteturas emergentes também permanece concentrado em torno de uma base de produção restrita, o que confere à disponibilidade de empacotamento avançado e à execução dos fornecedores uma influência direta sobre os cronogramas de entrega e os custos dos sistemas. Os controles de exportação e as políticas regionais de cadeia de suprimentos estão ampliando a diferença entre onde o HBM de nível superior pode ser produzido, onde pode ser empacotado e onde pode ser enviado. Isso deixa o mercado de arquiteturas emergentes com forte potencial de expansão em treinamento de IA, inferência de IA e implantações de silício personalizado, ao mesmo tempo em que ainda carrega restrições significativas em torno de capacidade, gestão térmica e política comercial.

Principais Conclusões do Relatório

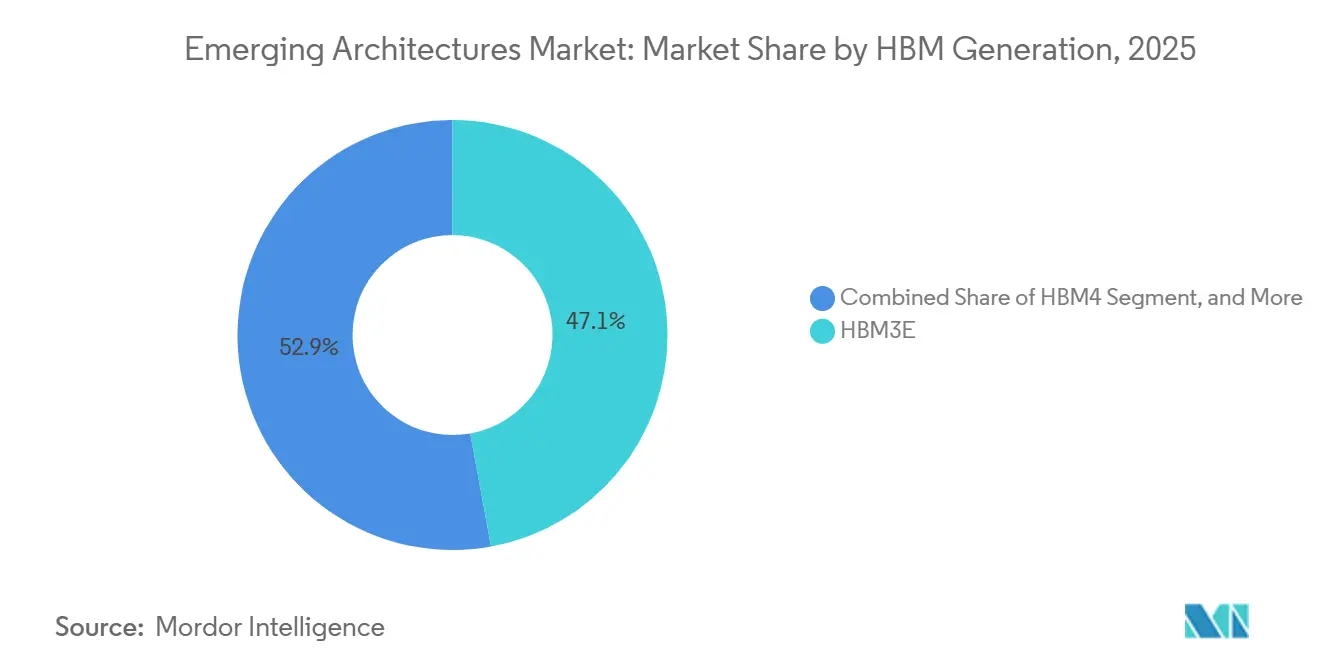

- Por geração HBM, o HBM3E deteve 47,14% da receita do mercado de arquiteturas emergentes em 2025, enquanto o HBM4 está projetado para expandir a um CAGR de 27,79% até 2031.

- Por capacidade de memória por pilha, a faixa acima de 24 GB a 36 GB deteve 58,67% de participação de receita em 2025, enquanto a faixa acima de 36 GB a 48 GB está projetada para crescer a um CAGR de 28,11% até 2031.

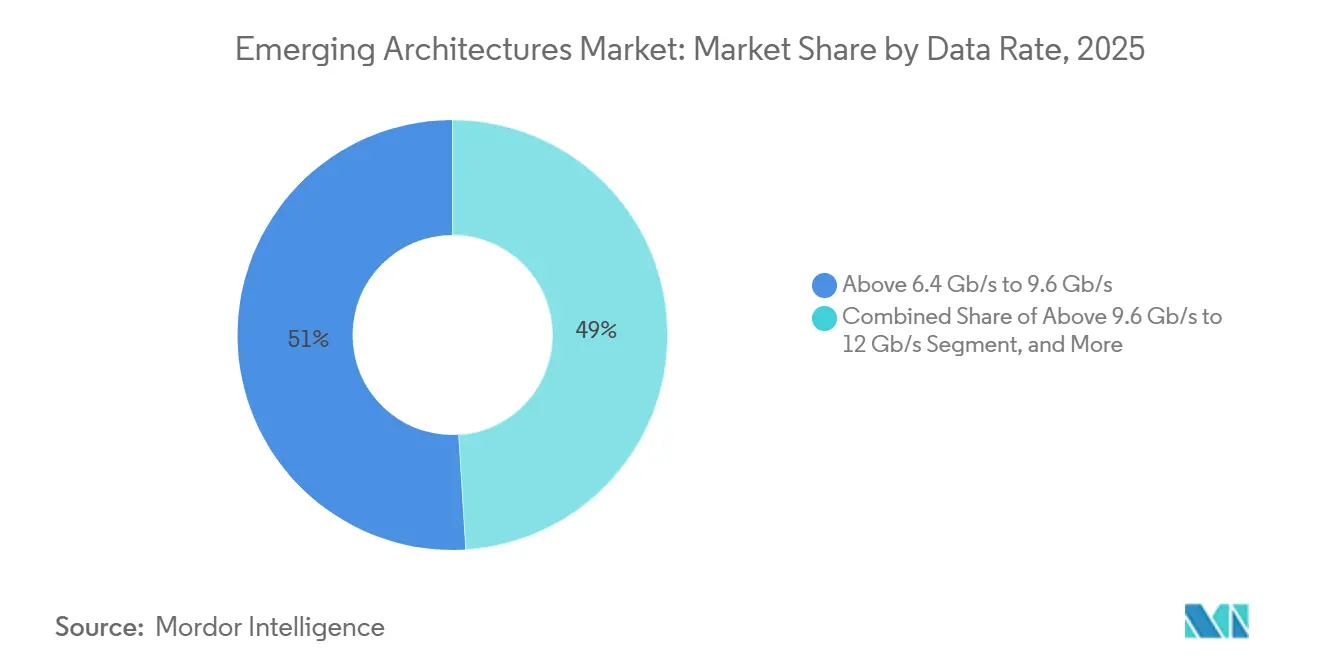

- Por taxa de dados, a faixa acima de 6,4 Gb/s a 9,6 Gb/s deteve 50,99% de participação de receita em 2025, enquanto a faixa acima de 9,6 Gb/s a 12 Gb/s está projetada para crescer a um CAGR de 27,99% até 2031.

- Por tipo de processador host, as GPUs detiveram 78,67% da participação do mercado de arquiteturas emergentes em 2025, enquanto a demanda por aceleradores de IA e ASICs personalizados está projetada para expandir a um CAGR de 28,23% até 2031.

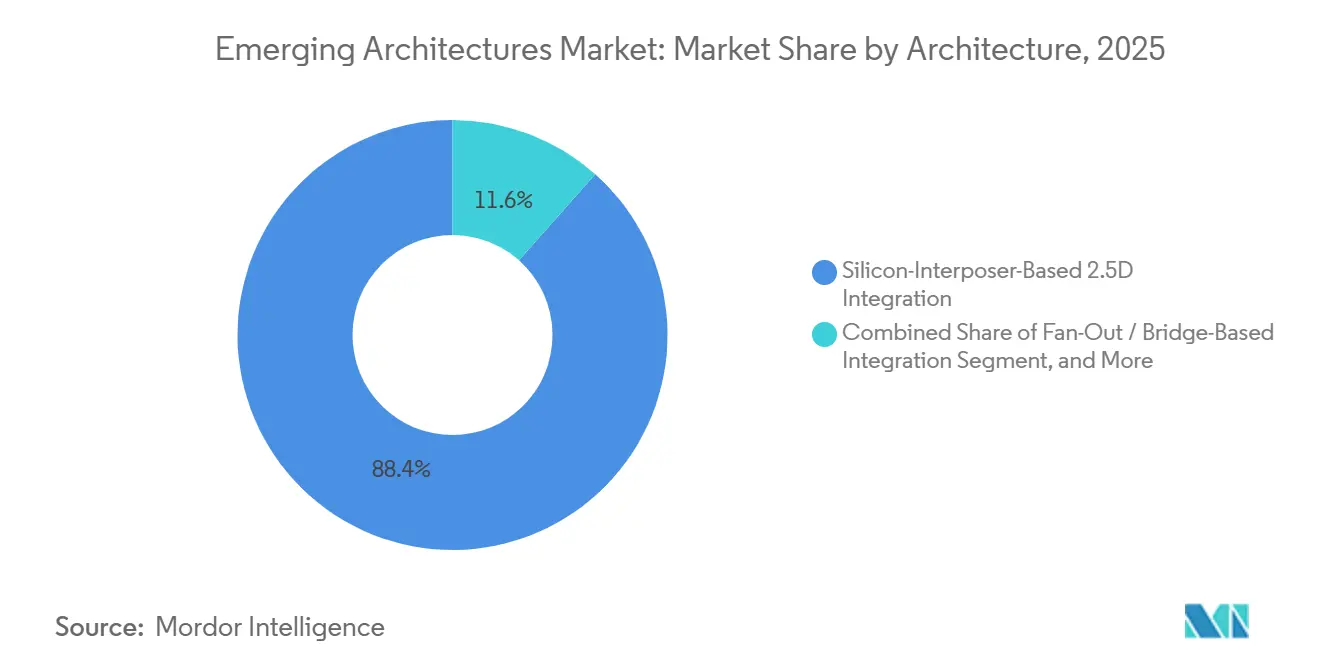

- Por arquitetura, a integração 2,5D baseada em interposer de silício deteve 88,44% de participação de receita em 2025, enquanto a integração heterogênea 3D direta está projetada para crescer a um CAGR de 28,22% até 2031.

- Por aplicação, o treinamento de IA deteve 51,34% de participação de receita em 2025, enquanto a inferência de IA está projetada para crescer a um CAGR de 28,34% até 2031.

- Por geografia, a Ásia-Pacífico deteve 61,66% de participação de receita do mercado de arquiteturas emergentes em 2025 e também está projetada para registrar o crescimento regional mais rápido, a um CAGR de 28,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Arquiteturas Emergentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Servidores de IA e Taxas de Adesão de GPUs | +5.0% | Global | Curto prazo (≤ 2 anos) |

| Migração de Hyperscalers para Arquiteturas de Memória em Pacote | +4.5% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclos de Qualificação do HBM4 para Plataformas de IA de Próxima Geração | +4.0% | Global | Curto prazo (≤ 2 anos) |

| Subsídios Semicondutores Localizados para Empacotamento Avançado e Fábricas de HBM | +3.5% | Estados Unidos, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Demanda por Inferência de IA de Borda em ADAS Automotivo e Plataformas Autônomas | +2.5% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Roteiros de Memória Prontos para Fotônica e Convergência de Óptica Co-Empacotada | +2.0% | Núcleo global de hyperscalers | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Servidores de IA e Taxas de Adesão de GPUs

A implantação de servidores de IA continua a elevar o requisito de memória para cada novo sistema que entra em operação. O mercado de arquiteturas emergentes se beneficia porque designs de servidores com maior densidade de aceleradores dependem de empacotamento habilitado por HBM em vez de layouts de memória fora do pacote convencionais. Taxas de adesão mais altas também significam que a demanda por memória pode crescer mais rapidamente do que as remessas de servidores quando os compradores migram para configurações de aceleradores mais densas. Os programas de silício personalizado acrescentam outra camada de demanda porque exigem combinações dedicadas de memória e empacotamento em vez de designs totalmente padronizados. A Sociedade de Empacotamento Eletrônico do IEEE estimou que as soluções baseadas em chiplets habilitadas por arquiteturas de integração HBM gerarão entre 100 bilhões e 110 bilhões de USD em receita anual em 2026, o que demonstra o quanto de valor está agora vinculado a esses designs.[1]Sociedade de Empacotamento Eletrônico do IEEE, "Roteiro de Integração Heterogênea (HIR): Capítulo 18 da Cadeia de Suprimentos", Sociedade de Empacotamento Eletrônico do IEEE, eps.ieee.org

Migração de Hyperscalers para Arquiteturas de Memória em Pacote

Os grandes compradores de nuvem foram além da aquisição normal de servidores e agora tratam o acesso ao empacotamento como uma questão estratégica de fornecimento. Essa mudança fortalece o mercado de arquiteturas emergentes porque a integração HBM está se tornando uma parte central do planejamento de aceleradores, em vez de uma escolha de componente a jusante. A capacidade CoWoS da TSMC expandiu 106% em 2025, mas o backlog persistiu, o que demonstra que o crescimento da demanda está superando até mesmo as adições agressivas de oferta. À medida que o empacotamento e a memória assumem uma parcela maior do custo dos aceleradores, as decisões de aquisição dependem cada vez mais do acesso à montagem, do desempenho térmico e do rendimento, e não apenas do die lógico em si. Essa mudança confere aos fornecedores de HBM, provedores de interposers e parceiros de montagem terceirizada um papel mais duradouro na lista de materiais do hardware de IA.

Ciclos de Qualificação do HBM4 para Plataformas de IA de Próxima Geração

O HBM4 está levando o mercado de arquiteturas emergentes a uma corrida mais acirrada de desempenho e qualificação. A Samsung enviou o primeiro HBM4 comercial para a Nvidia em fevereiro de 2026, utilizando um die base lógico de 4nm e uma interface de E/S de 2048 bits com velocidade de transferência de 11,7 Gb/s, o que marcou um avanço claro em relação às gerações anteriores.[2]Samsung Electronics, "Samsung Envia o Primeiro HBM4 Comercial do Setor com Desempenho Máximo para Computação de IA", Samsung Global Newsroom, news.samsung.com A migração para dies base lógicos aumenta o vínculo técnico entre as capacidades de fundição, o design da pilha de memória e a compatibilidade de empacotamento. A qualificação agora depende de rendimento estável, controle térmico e custo por gigabyte em escala de produção, o que eleva o padrão para todos os fornecedores da cadeia. A ciclagem mais rápida de produtos entre HBM3E, HBM4 e versões subsequentes deve manter o mercado de arquiteturas emergentes em uma trajetória tecnológica acentuada ao longo do período de previsão.

Subsídios Semicondutores Localizados para Empacotamento Avançado e Fábricas de HBM

O financiamento público está mudando onde a capacidade futura de HBM pode ser construída e onde pode ser empacotada. O mercado de arquiteturas emergentes tende a se beneficiar porque os programas de subsídios reduzem o ônus de capital para a adição de infraestrutura de back-end de alto custo e de memória. A Sociedade de Empacotamento Eletrônico do IEEE observou que o financiamento direto da Lei CHIPS incluiu 458 milhões de USD para a fábrica de empacotamento HBM da SK Hynix no valor de 3,87 bilhões de USD em Indiana e 407 milhões de USD para o campus de empacotamento avançado da Amkor Technology no valor de 7 bilhões de USD no Arizona. Esses compromissos apoiam a diversificação geográfica em uma cadeia de suprimentos que permaneceu fortemente concentrada em alguns poucos locais asiáticos. Com o tempo, a expansão apoiada por subsídios pode reduzir a exposição a uma única região, mesmo que os novos locais ainda levem vários anos para atingir uma produção significativa.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de CoWoS e Empacotamento Avançado | -3.5% | Global, concentrado em Taiwan | Curto prazo (≤ 2 anos) |

| Controles de Exportação Geopolíticos sobre Aceleradores de IA e Sistemas Habilitados por HBM | -2.5% | Bilateral EUA-China, repercussão global | Médio prazo (2-4 anos) |

| Perdas de Rendimento em TSV e Complexidade de Pilha Acima de Arquiteturas de 12 Camadas | -2.0% | Global | Curto prazo (≤ 2 anos) |

| Limitações de Estrangulamento Térmico e Fornecimento de Energia em Dispositivos de Largura de Banda Ultra-Alta | -1.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de CoWoS e Empacotamento Avançado

A capacidade de empacotamento permanece uma das restrições mais evidentes do mercado de arquiteturas emergentes. Mesmo quando a produção de memória aumenta, o fornecimento final do sistema pode permanecer limitado se as linhas de montagem de interposers, ligação e teste não se expandirem no mesmo ritmo. Tamanhos de pacote maiores e integração HBM mais complexa também elevam o custo de cada nova geração de aceleradores, o que mantém a pressão tanto sobre fornecedores quanto sobre compradores. A Sociedade de Empacotamento Eletrônico do IEEE espera que a etapa de ligação por termocompressão utilizada na integração HBM cresça a um CAGR de 13,4% e atinja 1,1 bilhão de USD até 2030, o que ressalta como esse gargalo persiste em toda a cadeia de valor. Enquanto o crescimento do empacotamento avançado ficar aquém da demanda, o mercado de arquiteturas emergentes continuará a enfrentar atrasos nas entregas e custos elevados de montagem.

Controles de Exportação Geopolíticos sobre Aceleradores de IA e Sistemas Habilitados por HBM

Os controles de exportação estão criando um mapa de demanda dividido para hardware avançado de IA e os sistemas de memória a ele associados. O mercado de arquiteturas emergentes está exposto porque as pilhas HBM de maior desempenho situam-se próximas ao mesmo limite de política que os principais aceleradores de IA. Os fornecedores ainda podem atender a parte da demanda em mercados restritos, mas as configurações de nível superior enfrentam maior escrutínio, ciclos de revisão mais longos e obrigações de conformidade mais detalhadas. Isso retarda as aquisições e torna o planejamento mais difícil tanto para fornecedores quanto para clientes nas regiões afetadas. O resultado é um mercado onde a prontidão técnica por si só não determina o momento das vendas, o mix de clientes ou a alocação de volume regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração HBM: O HBM3E Ancora a Receita Enquanto o HBM4 Redefine o Limiar Competitivo

O HBM3E deteve 47,14% do tamanho do mercado de arquiteturas emergentes em 2025, o que reflete a ampla implantação em programas atuais de aceleradores de IA. O segmento se beneficiou da implantação em massa na plataforma Blackwell da Nvidia e do uso mais amplo em grandes sistemas de inferência e treinamento. As gerações anteriores ainda mantiveram um papel residual em partes da inferência empresarial e da computação não relacionada à IA, onde o requisito de desempenho era menor e a sensibilidade ao custo era maior. Isso deixou o HBM3E como o centro comercial do mercado de arquiteturas emergentes em 2025, pois combinava escala, maturidade e adequação imediata à plataforma.

O HBM4 está projetado para crescer a um CAGR de 27,79% até 2031, tornando-o a geração de crescimento mais rápido no mercado de arquiteturas emergentes. A transição está vinculada aos requisitos de plataforma do próximo ciclo, que necessitam de uma interface mais ampla e melhor desempenho de largura de banda do que o HBM3E pode oferecer com densidade de empacotamento semelhante. O envio comercial do HBM4 pela Samsung em fevereiro de 2026, com um die base lógico de 4nm, demonstra que os fornecedores já estão migrando a tecnologia da qualificação para o fornecimento. À medida que o HBM4 se expande, a competição dependerá menos de ser o primeiro a amostrar e mais de quem consegue manter a produção estável, os custos controlados e o gerenciamento térmico viável. Essa mudança deve tornar o mix de gerações um dos indicadores mais fortes da posição dos fornecedores nos próximos anos.

Por Capacidade de Memória por Pilha: Configurações de Alta Capacidade Alteram a Estrutura do Mercado

A faixa acima de 24 GB a 36 GB deteve 58,67% de participação de receita em 2025, tornando-a a faixa de capacidade líder no mercado de arquiteturas emergentes. Essa posição decorreu das pilhas HBM3E de 12 camadas tornarem-se a referência prática de design para novos aceleradores de IA. As faixas de menor capacidade permaneceram relevantes para implantações de inferência legadas e cargas de trabalho não relacionadas à IA, onde a largura de banda de memória não justificava o custo de empilhamento mais profundo. O mix de 2025 mostrou que os compradores já favoreciam pilhas mais densas quando precisavam melhorar a utilização de computação e o throughput do sistema.

A faixa acima de 36 GB a 48 GB está projetada para crescer a um CAGR de 28,11% até 2031, sinalizando uma clara migração para pilhas de maior capacidade no mercado de arquiteturas emergentes. Essa faixa é sustentada pelo lançamento de produtos HBM4 e HBM4E de 16 camadas que aumentam a capacidade de memória por pacote sem exigir uma área de sistema maior. A mudança é relevante porque pilhas maiores podem suportar cargas de inferência e treinamento de IA mais exigentes dentro de um envelope fixo de acelerador. Também aumenta a importância do controle de rendimento, da qualidade de ligação e da estabilidade térmica em cada camada adicional. A expansão de capacidade por pilha está, portanto, tornando-se tanto uma alavanca de desempenho quanto um desafio de fabricação no mercado de arquiteturas emergentes.

Por Taxa de Dados: Faixas de Maior Velocidade Impulsionam a Densidade da Infraestrutura de IA

A faixa acima de 6,4 Gb/s a 9,6 Gb/s deteve 50,99% de participação de receita em 2025, tornando-a a principal faixa operacional no mercado de arquiteturas emergentes. Essa faixa cobriu amplamente o perfil de desempenho do HBM3E utilizado nos aceleradores de IA atuais. As faixas de menor velocidade permaneceram vinculadas a configurações de memória legadas com pouco impulso para frente em sistemas avançados de IA. O mix de 2025 mostrou que os compradores já haviam aceitado taxas de dados por pino mais altas como condição necessária para atender modelos maiores e racks de aceleradores mais densos.

A faixa acima de 9,6 Gb/s a 12 Gb/s está projetada para crescer a um CAGR de 27,99% até 2031, tornando-a a principal faixa de velocidade do próximo passo no mercado de arquiteturas emergentes. A Samsung confirmou desempenho de 11,7 Gb/s para seu HBM4 comercial, com velocidade de pico atingindo 13 Gb/s, o que posiciona a nova geração diretamente nessa zona de transição. Os ganhos de taxa de dados também importam ao lado da largura da interface, porque a estrutura de 2048 bits do HBM4 eleva a largura de banda total de memória além do que uma métrica por pino isolada sugere. Isso permite que os fornecedores melhorem a largura de banda entregue sem depender apenas de aumentos brutos de clock. Como resultado, a escada de velocidade no mercado de arquiteturas emergentes está evoluindo tanto por meio do design de interface quanto do avanço por pino.

Por Tipo de Processador Host: GPUs Lideram, mas ASICs Personalizados Reformulam a Economia dos Fornecedores

A demanda por aceleradores de IA e ASICs personalizados está projetada para crescer a um CAGR de 28,23% até 2031, tornando-a o segmento de processador de crescimento mais rápido no mercado de arquiteturas emergentes. Os hyperscalers estão expandindo programas de silício proprietário e estão cada vez mais combinando esses processadores com HBM por meio da mesma rota de empacotamento avançado utilizada pelas GPUs. Isso cria uma base de clientes mais ampla para os fornecedores de memória e aumenta o número de caminhos de qualificação personalizados que precisam ser suportados. Também aprofunda os vínculos de co-design entre o proprietário do processador, o fornecedor de memória e o parceiro de empacotamento.

As GPUs detiveram 78,67% da participação do mercado de arquiteturas emergentes em 2025, permanecendo como a âncora clara da demanda por processadores host. As implantações do Nvidia Blackwell e as acelerações da série AMD MI mantiveram os sistemas liderados por GPU no centro do volume comercial. As combinações de CPU e APU com HBM permaneceram concentradas em nichos de computação de alto desempenho, enquanto os casos de uso de FPGA e SoC adaptativo ficaram limitados a inferência de borda de menor volume e processamento de rede. ASICs de rede, DPUs e ASICs de switch estão emergindo como outra possível via para o HBM à medida que o tráfego de IA exerce mais pressão sobre a largura de banda de memória dentro da própria rede. O mix de processadores está, portanto, se ampliando, mesmo que o mercado de arquiteturas emergentes ainda dependa fortemente das GPUs para a receita atual.

Por Arquitetura: A Integração 2,5D com Interposer de Silício Lidera, mas a Integração 3D Estabelece uma Posição Técnica

A integração 2,5D baseada em interposer de silício deteve 88,44% de participação de receita em 2025, o que demonstra o quanto o mercado de arquiteturas emergentes permaneceu vinculado a uma única abordagem de produção. A plataforma CoWoS da TSMC tem sido a única rota em grande escala para reunir pilhas HBM com dies lógicos de ponta em volume comercial. A pesquisa do IEEE EDTM 2025 demonstrou um design HBM de 1,8 TB/s usando empacotamento 2,5D e uma conexão de interposer de silício de 5 camadas de metal, o que confirma que o modelo atual ainda possui margem técnica significativa.[3]IEEE EDTM, "Um Design de GPU Heterogeneamente Integrado HBM de 1,8 TB/s Explorando a Tecnologia de Empacotamento 2,5D", IEEE EDTM, doi.org As abordagens baseadas em RDL e em fan-out ou bridge permanecem mais relevantes em ambientes de inferência e rede de menor complexidade, onde o custo total do interposer de silício é mais difícil de justificar.

A integração heterogênea 3D direta está projetada para crescer a um CAGR de 28,22% até 2031, tornando-a o segmento de arquitetura de crescimento mais rápido no mercado de arquiteturas emergentes. O apelo reside em sua capacidade de aumentar a largura de banda de memória por GPU e a densidade do pacote além do que interposers 2,5D maiores podem oferecer com eficiência. A principal barreira ainda é o comportamento térmico, porque o empilhamento vertical aumenta a densidade de potência local e torna a remoção de calor mais difícil à medida que os pacotes se tornam mais densos. Isso significa que a migração para o 3D direto dependerá de mais do que ambição de design. Exigirá que os fornecedores resolvam os desafios de calor, rendimento e fornecimento de energia de uma forma que possa sobreviver à produção em volume.

Por Aplicação: O Treinamento de IA Mantém a Liderança de Receita Enquanto a Inferência de IA Altera o Perfil de Demanda

A inferência de IA está projetada para crescer a um CAGR de 28,34% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de arquiteturas emergentes. Os sistemas de IA implantados estão elevando as necessidades de memória porque janelas de contexto mais longas, fluxos de trabalho agênticos e serviços multimodais aumentam a pegada de memória associada a cada tarefa de inferência. Isso muda o perfil de demanda de um modelo de cluster de treinamento concentrado para um modelo de infraestrutura de produção mais amplo. Também significa que a largura de banda de memória torna-se importante na entrega de serviços em estado estacionário, não apenas no treinamento periódico de modelos.

O treinamento de IA deteve 51,34% de participação de receita em 2025, permanecendo como o maior segmento de aplicação no mercado de arquiteturas emergentes. Os grandes clusters de treinamento de modelos ainda exigiam throughput sustentado de alta largura de banda em toda a infraestrutura de hyperscalers, o que sustentou essa posição de liderança. A computação de alto desempenho e a supercomputação formaram uma camada secundária estável com longos ciclos de aquisição e compromissos de plataforma de vários anos. Rede, telecomunicações, visualização profissional, computação automotiva e aeroespacial e defesa juntos formaram uma faixa de demanda emergente onde a inferência de IA de borda está trazendo sistemas equipados com HBM para ambientes mais especializados. A distribuição de aplicações está se ampliando, mesmo que o treinamento ainda tenha representado o maior pool de receita em 2025.

Análise Geográfica

A Ásia-Pacífico deteve 61,66% de participação de receita em 2025 e está projetada para crescer a um CAGR de 28,41% até 2031, o que significa que liderou tanto a escala atual quanto o crescimento futuro no mercado de arquiteturas emergentes. A posição da região decorre do papel central da Coreia do Sul na fabricação de HBM e do papel dominante de Taiwan no empacotamento avançado. Essa concentração confere à Ásia-Pacífico uma vantagem estrutural porque as principais capacidades de memória e interposer já estão dentro do mesmo ecossistema de produção regional. A Ásia-Pacífico, portanto, permanece o centro operacional do mercado de arquiteturas emergentes, mesmo enquanto outras regiões tentam construir uma base doméstica maior.

A América do Norte é a principal âncora de demanda para o mercado de arquiteturas emergentes porque concentra uma grande parcela das aquisições de aceleradores de IA e da implantação de sistemas em hiperescala. Os Estados Unidos também se destacam como o destino mais ativo para nova capacidade de empacotamento avançado apoiada por subsídios. A Sociedade de Empacotamento Eletrônico do IEEE identificou o financiamento da Lei CHIPS para a fábrica de empacotamento HBM da SK Hynix em Indiana e para o campus de empacotamento da Amkor no Arizona, o que marca uma mudança inicial de capacidade local mínima para uma base doméstica funcional. A Amkor também declarou que seu projeto no Arizona se expandiu para 7 bilhões de USD, com fabricação em alto volume prevista a partir de 2028, o que reforça a natureza de longa construção da diversificação regional. Não se espera que o Canadá e o México detenham posições significativas de fabricação de HBM ou empacotamento avançado durante o período de previsão.

O papel da Europa no mercado de arquiteturas emergentes ainda é mais orientado pela demanda do que pela oferta. A atividade regional está concentrada em instalações de HPC e nos requisitos de inferência de IA automotiva que impõem exigências rigorosas de segurança e confiabilidade aos subsistemas de memória. O mercado de arquiteturas emergentes tem exposição direta de fabricação limitada na América do Sul e no Oriente Médio e África, onde a receita provém principalmente da implantação de servidores de IA em vez da produção de memória. Os compradores nessas regiões também enfrentam risco adicional de prazo de entrega e conformidade quando sistemas HBM de alto desempenho estão sujeitos a revisões de controle de exportação.

Cenário Competitivo

O mercado de arquiteturas emergentes é altamente consolidado na camada de fabricação de HBM, com SK Hynix, Samsung e Micron como os únicos fornecedores de volume comercial. Essa base restrita de fornecedores confere a cada ciclo de qualificação, melhoria de rendimento e compromisso de empacotamento um efeito direto sobre a distribuição de receita. A SK Hynix fortaleceu sua posição em junho de 2026 ao anunciar uma parceria tecnológica de vários anos com a Nvidia para co-desenvolver memória de IA de próxima geração para a construção de fábricas de IA da Nvidia. A Samsung está competindo por meio de um modelo verticalmente integrado que combina lógica de fundição avançada para dies base HBM4, produção de DRAM e empacotamento sob uma única estrutura, o que suporta um controle mais rigoroso sobre o desenvolvimento de produtos e a execução da fabricação.

Na camada de empacotamento, o mercado de arquiteturas emergentes é menos concentrado do que a fabricação de memória, mas ainda gira em torno de um pequeno conjunto de capacidades críticas. A plataforma CoWoS da TSMC permanece a principal rota de grande volume para integração HBM com lógica de ponta, o que mantém o acesso ao empacotamento central para a posição competitiva. A construção da Amkor no Arizona demonstra como a participação de OSATs está migrando de suporte periférico para relevância estratégica à medida que os clientes buscam maior diversidade geográfica na montagem de back-end. Essa mudança significa que o sucesso no mercado de arquiteturas emergentes depende de mais do que apenas o design de memória. Também depende de quem consegue garantir slots de empacotamento avançado, gerenciar a complexidade da pilha e manter os parâmetros térmicos sob controle.

Espaço em branco permanece aberto em infraestrutura de teste para empilhamento de dies conhecidos como bons, entrada e saída óptica em pacote e equipamentos de ligação híbrida. Empresas como Hanmi Semiconductor, Hanwha Semitek, Rambus e Cadence Design Systems estão construindo relevância onde a complexidade do processo aumenta com HBM4E e integração 3D direta. Essas posições podem não dominar a receita hoje, mas ganham importância à medida que o mercado de arquiteturas emergentes avança para pilhas mais densas e fluxos de montagem mais difíceis. A competição, portanto, tende a se ampliar em torno de ferramentas, empacotamento e design de interface, mesmo enquanto o fornecimento de memória permanece concentrado entre poucos líderes.

Líderes do Setor de Arquiteturas Emergentes

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: SK Hynix e Nvidia anunciaram uma parceria tecnológica de vários anos para co-desenvolver memória de IA de próxima geração para a construção global de fábricas de IA da Nvidia, abrangendo HBM4 e a plataforma Vera Rubin e incluindo disposições para ciclos de desenvolvimento estendidos, investimento em fabricação avançada e fornecimento sustentado.

- Junho de 2026: A Intel divulgou sua arquitetura de Memória Cross-Batch (XBM) por meio de uma publicação de patente. O XBM substitui o interposer de silício convencional do HBM por conectividade UCIe serial e tecnologia DRAM BEOL, visando custos de empacotamento mais baixos e arquiteturas de memória de IA escaláveis.

- Fevereiro de 2026: A Samsung Electronics enviou o primeiro HBM4 comercial do mundo para a Nvidia, utilizando um die base lógico de 4nm, atingindo velocidade de transferência de dados de 11,7 Gb/s com desempenho de pico de até 13 Gb/s. A Samsung posteriormente projetou vendas acumuladas de HBM4 de 10 bilhões de USD para 2026 e começou a amostrar HBM4E apenas 3 meses depois, sinalizando um ciclo de introdução de produto comprimido.

- Janeiro de 2026: A Arteris concluiu a aquisição da Cycuity para integrar a garantia de cibersegurança de hardware ao seu portfólio de IP de interconexão de chiplets e Rede em Chip (NoC), aprimorando arquiteturas seguras de SoC de próxima geração.

Escopo do Relatório do Mercado Global de Arquiteturas Emergentes

O Mercado de Arquiteturas Emergentes refere-se ao mercado de arquiteturas de computação novas e em evolução, projetadas para melhorar o desempenho, a eficiência, a escalabilidade e a flexibilidade. Inclui tecnologias como chiplets, integração 2,5D/3D, empacotamento avançado, aceleradores específicos de domínio e sistemas de computação heterogêneos.

O Relatório do Mercado de Arquiteturas Emergentes é Segmentado por Geração HBM (HBM2 e Anteriores, HBM2E, HBM3, HBM3E, HBM4 e HBM4E / HBM4 Aprimorado e HBM de Próxima Geração), Capacidade de Memória por Pilha (Até 8 GB, Acima de 8 GB a 16 GB, Acima de 16 GB a 24 GB, Acima de 24 GB a 36 GB, Acima de 36 GB a 48 GB e Acima de 48 GB), Taxa de Dados (Até 4,0 Gb/s, Acima de 4,0 Gb/s a 6,4 Gb/s, Acima de 6,4 Gb/s a 9,6 Gb/s, Acima de 9,6 Gb/s a 12 Gb/s e Acima de 12 Gb/s), Tipo de Processador Host (GPU, Acelerador de IA e ASIC Personalizado, CPU e APU, FPGA e SoC Adaptativo e ASIC de Rede, DPU e ASIC de Switch), Arquitetura (Integração 2,5D Baseada em Interposer de Silício, Integração 2,5D Baseada em RDL / Interposer Orgânico, Integração Baseada em Fan-Out / Bridge e Integração Heterogênea 3D Direta), Aplicação (Treinamento de IA, Inferência, HPC, Nuvem, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2 e Anteriores |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E / HBM4 Aprimorado e HBM de Próxima Geração |

| Até 8 GB |

| Acima de 8 GB a 16 GB |

| Acima de 16 GB a 24 GB |

| Acima de 24 GB a 36 GB |

| Acima de 36 GB a 48 GB |

| Acima de 48 GB |

| Até 4,0 Gb/s |

| Acima de 4,0 Gb/s a 6,4 Gb/s |

| Acima de 6,4 Gb/s a 9,6 Gb/s |

| Acima de 9,6 Gb/s a 12 Gb/s |

| Acima de 12 Gb/s |

| GPU |

| Acelerador de IA e ASIC Personalizado |

| CPU e APU |

| FPGA e SoC Adaptativo |

| ASIC de Rede, DPU e ASIC de Switch |

| Outro Tipo de Processador Host |

| Integração 2,5D Baseada em Interposer de Silício |

| Integração 2,5D Baseada em RDL / Interposer Orgânico |

| Integração Baseada em Fan-Out / Bridge |

| Integração Heterogênea 3D Direta |

| Outras Arquiteturas |

| Treinamento de IA |

| Inferência de IA |

| Computação de Alto Desempenho e Supercomputação |

| Computação em Nuvem e Hiperescala |

| Servidores Empresariais, Bancos de Dados e Análise |

| Infraestrutura de Rede e Telecomunicações |

| Visualização Profissional e Gráficos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Geração HBM | HBM2 e Anteriores | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E / HBM4 Aprimorado e HBM de Próxima Geração | ||

| Por Capacidade de Memória por Pilha | Até 8 GB | |

| Acima de 8 GB a 16 GB | ||

| Acima de 16 GB a 24 GB | ||

| Acima de 24 GB a 36 GB | ||

| Acima de 36 GB a 48 GB | ||

| Acima de 48 GB | ||

| Por Taxa de Dados | Até 4,0 Gb/s | |

| Acima de 4,0 Gb/s a 6,4 Gb/s | ||

| Acima de 6,4 Gb/s a 9,6 Gb/s | ||

| Acima de 9,6 Gb/s a 12 Gb/s | ||

| Acima de 12 Gb/s | ||

| Por Tipo de Processador Host | GPU | |

| Acelerador de IA e ASIC Personalizado | ||

| CPU e APU | ||

| FPGA e SoC Adaptativo | ||

| ASIC de Rede, DPU e ASIC de Switch | ||

| Outro Tipo de Processador Host | ||

| Por Arquitetura | Integração 2,5D Baseada em Interposer de Silício | |

| Integração 2,5D Baseada em RDL / Interposer Orgânico | ||

| Integração Baseada em Fan-Out / Bridge | ||

| Integração Heterogênea 3D Direta | ||

| Outras Arquiteturas | ||

| Por Aplicação | Treinamento de IA | |

| Inferência de IA | ||

| Computação de Alto Desempenho e Supercomputação | ||

| Computação em Nuvem e Hiperescala | ||

| Servidores Empresariais, Bancos de Dados e Análise | ||

| Infraestrutura de Rede e Telecomunicações | ||

| Visualização Profissional e Gráficos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de arquiteturas emergentes?

O tamanho do mercado de arquiteturas emergentes está projetado em 2,56 bilhões de USD em 2025, 3,11 bilhões de USD em 2026 e 10,39 bilhões de USD até 2031, a um CAGR de 27,28%.

Qual região lidera a receita e o crescimento neste espaço?

A Ásia-Pacífico liderou com 61,66% de participação de receita em 2025 e também está projetada para registrar o crescimento regional mais rápido, de 28,41%, até 2031.

Qual geração HBM está se expandindo mais rapidamente?

O HBM4 é a geração de crescimento mais rápido, com um CAGR projetado de 27,79%, enquanto o HBM3E deteve a maior participação em 2025, com 47,14%.

Por que as GPUs ainda são dominantes se os ASICs personalizados estão crescendo rapidamente?

As GPUs detiveram 78,67% da demanda por processadores host em 2025 porque permanecem a principal plataforma comercial, enquanto os ASICs personalizados estão crescendo mais rapidamente à medida que os hyperscalers escalam o silício proprietário.

Qual é o maior gargalo para a expansão da oferta?

A capacidade de CoWoS e de empacotamento avançado relacionado permanece o principal gargalo porque a produção de memória por si só não se traduz em sistemas enviados sem capacidade de montagem de interposers, ligação e teste.

Qual aplicação está mudando o padrão de demanda mais rapidamente?

A inferência de IA está mudando o mix mais rapidamente, com um CAGR projetado de 28,34%, porque os serviços de IA implantados necessitam de alta largura de banda de memória em uma base instalada mais ampla.

Página atualizada pela última vez em: