Tamanho e Participação do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

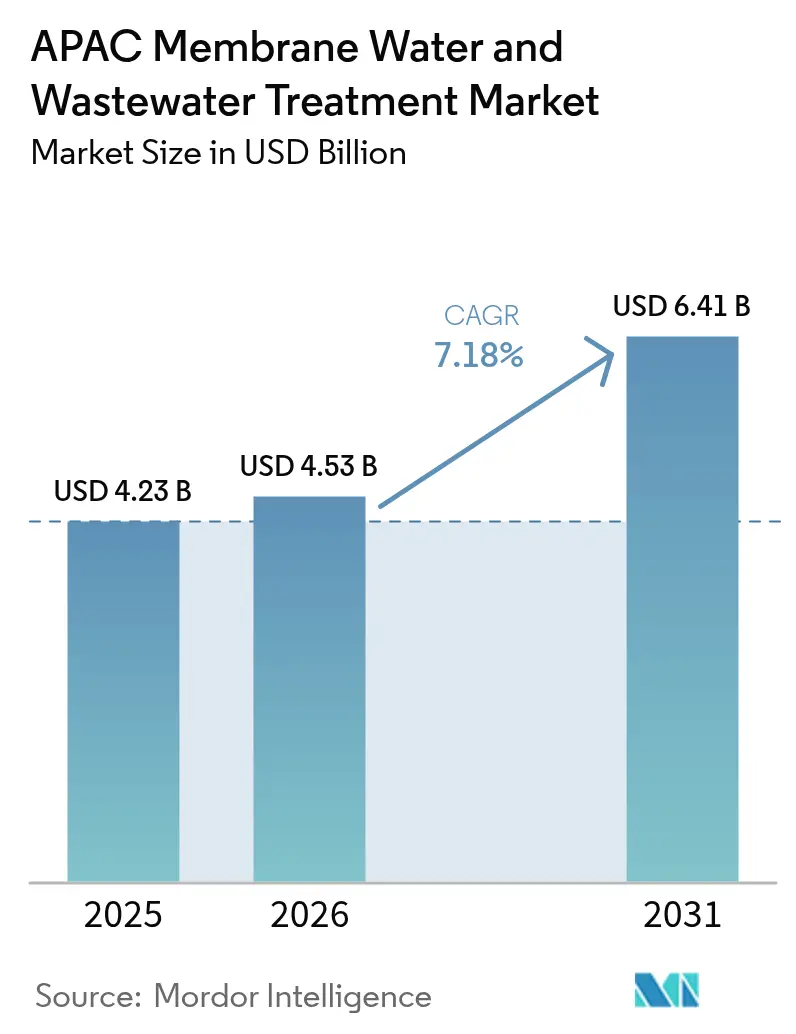

| Tamanho do mercado no ano base (2025) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC pela Mordor Intelligence

O tamanho do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC em 2026 é estimado em USD 4,53 bilhões, crescendo a partir do valor de 2025 de USD 4,23 bilhões, com projeções para 2031 mostrando USD 6,41 bilhões, crescendo a uma CAGR de 7,18% no período 2026-2031. A procura está a expandir-se à medida que os centros industriais da China, Índia e nações da ASEAN enfrentam mandatos de reutilização mais rigorosos, tarifas de água bruta crescentes e alocações limitadas de água doce. A osmose reversa permanece indispensável para a dessalinização de água do mar e processos de descarga zero de líquidos (ZLD); no entanto, a nanofiltração e os biorreatores de membrana estão a ganhar preferência onde a eficiência energética, a área de implantação e a remoção seletiva de iões são considerações fundamentais. Os subsídios do setor público e os empréstimos multilaterais estão a reduzir os períodos de retorno do investimento, enquanto o software de manutenção preditiva reduz a frequência de limpeza química e prolonga a vida útil das membranas. Ao mesmo tempo, os picos de preços dos polímeros e os persistentes desafios de incrustação estão a levar os utilizadores finais a adotar membranas cerâmicas e inteligentes, capazes de tolerar limpezas agressivas e alcançar taxas de fluxo mais elevadas.

Principais Conclusões do Relatório

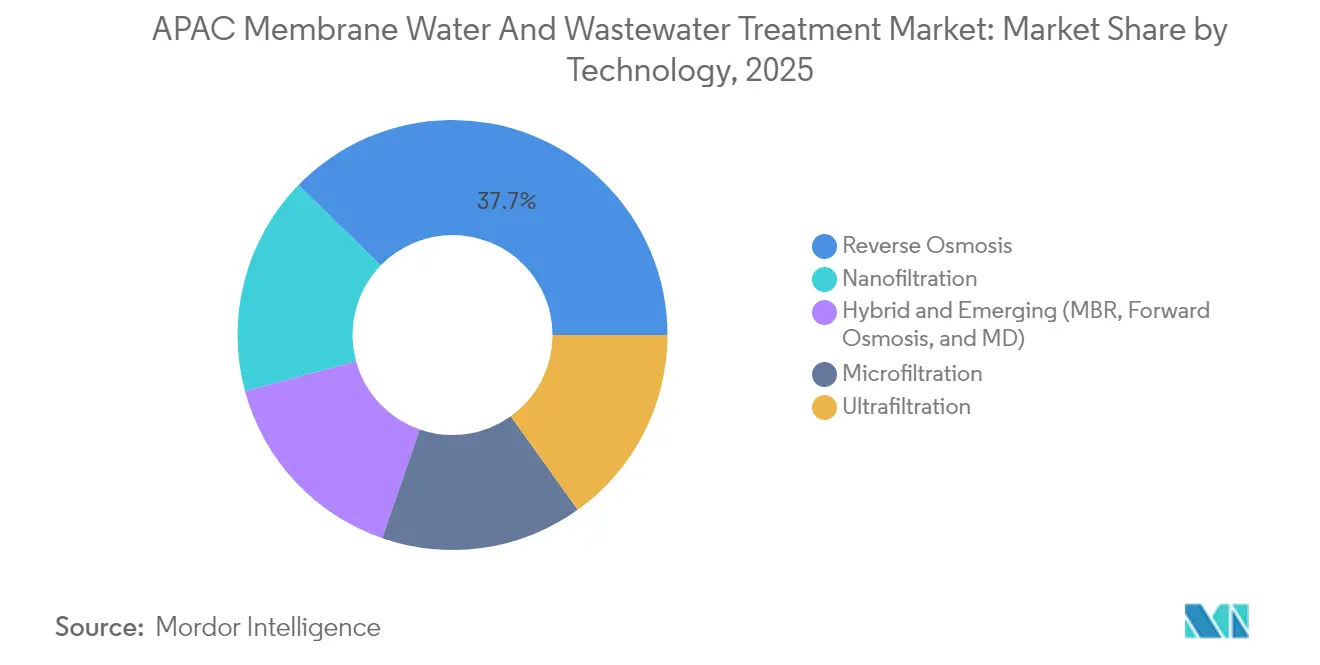

- Por tecnologia, a osmose reversa liderou o mercado de tratamento de água e águas residuais por membrana com uma participação de mercado de 37,72% em 2025. A nanofiltração deverá registar uma CAGR de 8,05% até 2031, a mais rápida entre as principais tecnologias.

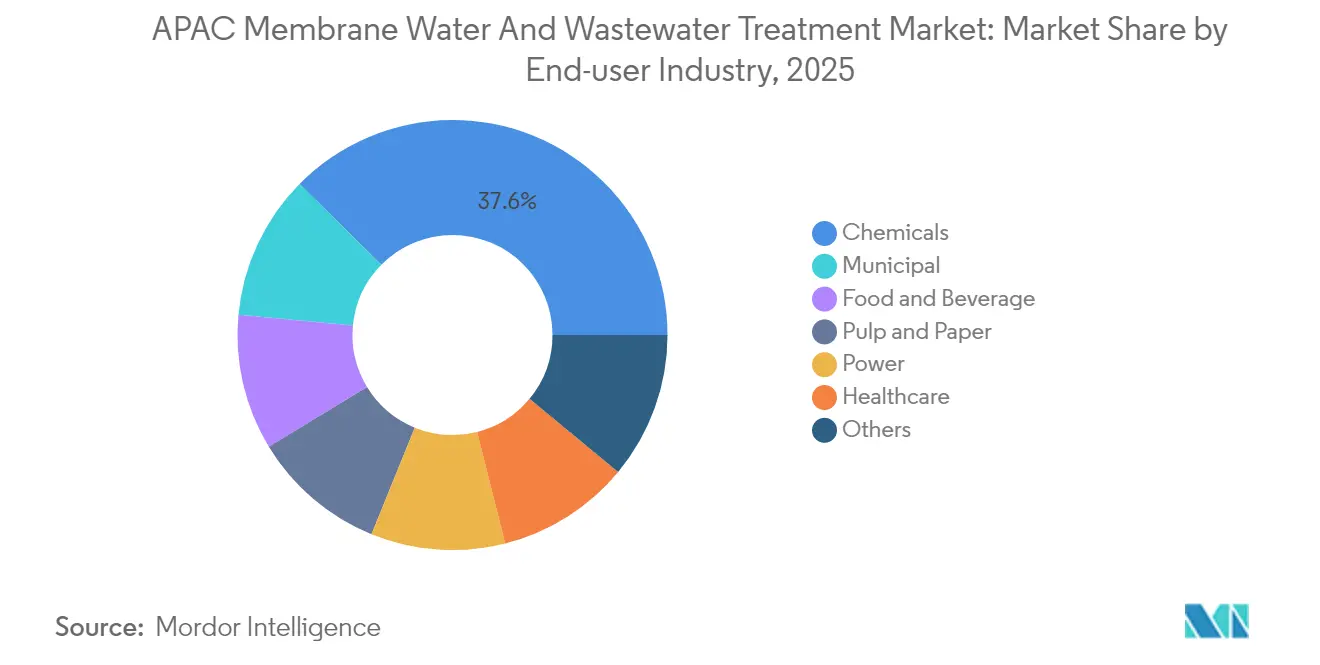

- Por setor do utilizador final, os químicos captaram 37,60% do tamanho do mercado de tratamento de água e águas residuais por membrana em 2025. O tratamento municipal de águas residuais deverá expandir-se a uma CAGR de 8,12% entre 2026-2031, a mais elevada entre os utilizadores finais.

- Por geografia, a China deteve uma participação de receitas de 42,70% em 2025; a Índia está no caminho certo para uma CAGR de 8,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento urbano-industrial acelerado a impulsionar volumes de águas residuais | +1.8% | China, Índia, núcleo da ASEAN (Vietname, Indonésia, Tailândia) | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de descarga de efluentes | +2.1% | Global, com concentração de fiscalização na China, Coreia do Sul e Singapura | Curto prazo (≤ 2 anos) |

| Financiamento governamental para descarga zero de líquidos | +1.5% | Índia, províncias costeiras da China, zonas industriais da Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção crescente de biorreatores de membrana | +0.9% | ASEAN, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Procura crescente de membranas cerâmicas e inteligentes com operação e manutenção habilitadas por IA | +0.7% | Coreia do Sul, Japão, Singapura, expansão para cidades de nível 1 da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Urbano-Industrial Acelerado a Impulsionar Volumes de Águas Residuais

Espera-se que a geração de águas residuais industriais na Ásia-Pacífico ultrapasse 45 mil milhões de m³ anualmente até 2028, com as indústrias de produtos químicos, têxteis e papel e celulose a criar quase dois terços das cargas de carência bioquímica de oxigénio[1]Ministério da Ecologia e do Meio Ambiente, "China Environmental Statistics Bulletin 2024", mee.gov.cn. A Missão Jal Jeevan de USD 50 mil milhões da Índia aumentou o consumo doméstico, mas também sobrecarregou simultaneamente as redes de esgotos periurbanas que já ficam aquém da procura em 35-40%. A estação de Ho Chi Minh do Vietname, com capacidade de 480.000 m³/d, inaugurada em 2025, demonstra como as megacidades estão a avançar diretamente para biorreatores de membrana para satisfazer normas rigorosas de descarga fluvial. As ações de fiscalização em 18 províncias chinesas que ultrapassaram as quotas de descarga de 2024 ilustram como a procura latente se converte rapidamente em contratos assinados para equipamentos de ultrafiltração e nanofiltração.

Regulamentações Rigorosas de Descarga de Efluentes

A norma GB/T 19923-2024 revista da China obriga à reutilização de 50% das águas residuais industriais em províncias com escassez de água até 2030-31, tornando o polimento por membrana obrigatório para instalações que descarregam mais de 500 m³/d. As Regras de Gestão de Resíduos Líquidos 2024 da Índia espelham a meta de reutilização de 50% e agravam as penalizações até à paragem da instalação em caso de infrações repetidas. O enquadramento da Coreia do Sul de 2024 orienta o capital público-privado para osmose reversa de alta recuperação, enquanto Singapura reduziu os sólidos dissolvidos totais permitidos no efluente comercial para 3.000 mg/L, forçando as fábricas de semicondutores a adotar o pré-tratamento por nanofiltração. A adoção crescente da certificação ISO 20468 por 14 serviços públicos entre 2024 e 2025 reduz ainda mais o risco em grandes aquisições.

Financiamento Governamental para Descarga Zero de Líquidos

A Índia disponibilizou USD 1,8 mil milhões em empréstimos ZLD em condições favoráveis em 17 clusters industriais designados durante 2024. As províncias de Jiangsu e Guangdong na China ofereceram subsídios de capital de 30-40%, aprovando 47 projetos no valor de RMB 3,2 mil milhões no primeiro semestre de 2024. A K-water lançou um fundo de coinvestimento de USD 200 milhões em março de 2024 para projetos piloto com uma taxa de recuperação superior a 95%. O Banco Asiático de Desenvolvimento reservou USD 419,6 milhões para reutilização baseada em membranas nos corredores industriais da Indonésia, reduzindo assim os períodos de retorno do ZLD que de outra forma seriam de 7-10 anos.

Adoção Crescente de Biorreatores de Membrana

Singapura opera quatro grandes instalações de biorreator de membrana (MBR) com uma capacidade combinada superior a 300.000 m³/d, produzindo permeado suficientemente puro para alimentação de osmose reversa NEWater sem necessidade de decantadores secundários. O Japão aumentou a proporção de novas construções municipais que utilizam biorreator de membrana (MBR) de 24% em 2020 para 38% em 2024, à medida que as instalações costeiras envelhecidas exigiam atualizações compactas de remoção de nutrientes. O biorreator de membrana (MBR) cerâmico Yeoncho da Coreia do Sul proporciona um fluxo de 2,5 m³/m²/d, reduzindo para metade a área de implantação em comparação com os sistemas poliméricos, tolerando simultaneamente a limpeza à base de cloro. Unidades de biorreator de membrana (MBR) em contentores, totalizando 8.000 m³/d, foram instaladas em Phuket e Krabi para proteger os recifes de coral, sublinhando as necessidades ambientais impulsionadas pelo turismo.

Análise do Impacto das Restrições do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos elevados de investimento inicial e de substituição | -1.2% | ASEAN, cidades de nível 2 da Índia, províncias interiores da China | Curto prazo (≤ 2 anos) |

| Problemas de incrustação de membranas e eliminação de concentrado | -0.9% | Global, crítico em aplicações industriais com elevados sólidos dissolvidos totais (produtos químicos, têxteis, energia) | Médio prazo (2-4 anos) |

| Preços voláteis de polímeros a perturbar as cadeias de abastecimento locais | -0.6% | China, Índia, ASEAN (mercados dependentes de importações) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Investimento Inicial e de Substituição

Uma estação de reutilização industrial por osmose reversa de 10.000 m³/d ainda requer um investimento inicial de USD 8-12 milhões, e as substituições de membranas a cada 3-5 anos acrescentam outros USD 1,5-2 milhões[2]Banco Mundial, "Costing Membrane Reuse Systems in Emerging Markets", worldbank.org. Os municípios de nível 2 da Índia enfrentam uma lacuna de financiamento para águas residuais de USD 6,2 mil milhões até 2030, e apenas 18% dos projetos ZLD elegíveis recorreram aos empréstimos do Fundo Nacional de Energia Limpa em 2024 porque as regras de garantia excluíram as pequenas empresas. As províncias interiores da China registam taxas de adoção 25-30% inferiores às das suas congéneres costeiras, mesmo sob normas idênticas, destacando as limitações fiscais. Os modelos de construção-operação-transferência transferem o ónus para os utilizadores finais através de aumentos tarifários, gerando resistência pública nas cidades secundárias da ASEAN.

Problemas de Incrustação de Membranas e Eliminação de Concentrado

A incrustação reduz a vida útil das membranas poliméricas em 20-30% no serviço petroquímico, enquanto a eliminação de concentrado pode ultrapassar USD 50/m³ quando a injeção em poço profundo é proibida. Um terço dos sistemas ZLD da Índia, inaugurados entre 2020-2023, operou abaixo de 70% da capacidade em 2024 porque os cristalizadores e evaporadores de salmoura escalonaram mais rapidamente do que o esperado. O CSRO da SK EcoPlant eleva a recuperação para 97%, mas necessita de um teor de sólidos suspensos totais (TSS) no alimentador abaixo de 500 mg/L, acrescentando USD 2-3 milhões de hardware de pré-tratamento. As membranas cerâmicas resolvem muitos desafios de incrustação, mas custam três a quatro vezes mais do que os módulos poliméricos, limitando a sua adoção a resíduos perigosos ou efluentes com elevados sólidos dissolvidos totais, onde as economias em produtos químicos justificam o prémio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC

Por Tecnologia:

Sistemas de Alta Recuperação Reformulam a EconomiaA osmose reversa deteve 37,72% da participação do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC em 2025, sustentada por megaprojetos de dessalinização e mandatos ZLD. A estação de Daesan, em funcionamento desde o primeiro semestre de 2025, processa 100.000 t/d utilizando elementos de alta rejeição da Toray que alcançam mais de 98% de remoção de sal. A nanofiltração deverá crescer a uma CAGR de 8,05%, com os testes da LG Chem a demonstrar 95% de rejeição de iões divalentes a uma pressão 30% inferior em comparação com a osmose reversa, uma métrica fundamental para instalações de laticínios e bebidas. Quase 68% das novas instalações de osmose reversa especificam pré-tratamento por ultrafiltração para controlar a incrustação, e as variantes de microfiltração cerâmica estão a entrar nas instalações municipais japonesas onde a tolerância ao cloro é valorizada. As linhas híbridas de biorreator de membrana-osmose reversa já representam 42% dos concursos industriais da China em 2025, refletindo a escassez de terrenos e as normas de descarga cada vez mais rigorosas.

O pipeline orientado para o futuro privilegia configurações de poupança de energia, como a osmose reversa em circuito fechado e os híbridos de nanofiltração-osmose reversa em duas etapas. Em contrapartida, a osmose direta e a destilação por membrana permanecem limitadas a menos de 10 locais comerciais devido a obstáculos relacionados com a solução de extração e a energia térmica. Os biorreatores de membrana cerâmicos, como o projeto Yeoncho da K-water, demonstram que um capital expenditure mais elevado pode compensar se o fluxo duplicar e a vida útil se estender além de 10 anos. À medida que os subsídios compensam os custos iniciais, os trens de múltiplas barreiras que integram ultrafiltração-osmose reversa ou biorreator de membrana-osmose reversa deverão dominar as novas instalações até 2031.

Por Setor do Utilizador Final:

A Conformidade Impulsiona os Químicos, a Escassez Impulsiona o MunicipalOs produtores de produtos químicos representaram 37,60% das receitas de 2025 no Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC, uma vez que as licenças de descarga nos parques petroquímicos são frequentemente limitadas ou indisponíveis, tornando necessária a adoção de ZLD por membrana em múltiplos estágios. O contrato de USD 500 milhões da Veolia em Jubail sublinha esta procura impulsionada pela conformidade. Os serviços municipais, no entanto, estão posicionados para o crescimento mais rápido, a uma CAGR de 8,12%, à medida que as cidades de nível 2 da Índia e da ASEAN com capacidade per capita abaixo de 50 L/dia ampliam os seus sistemas para biorreatores de membrana e polimento por nanofiltração-osmose reversa. Os setores de papel e celulose, alimentação e bebidas e energia contribuem com volumes incrementais constantes, recorrendo cada um às membranas para recuperação química, polimento de água de processo ou condicionamento de alimentação de caldeiras.

As influências de diversificação incluem instalações de saúde no Japão e na Coreia do Sul que tratam resíduos de antibióticos, e parques de efluentes partilhados na China, onde os inquilinos amortizam o capital ao longo de uma linha de tratamento comum, reduzindo os custos unitários em 20-25%. O tamanho do mercado de tratamento de água e águas residuais por membrana para reutilização municipal deverá alargarse à medida que os padrões de saúde pública se tornam mais exigentes e o stress climático aumenta o valor da água recuperada. Entretanto, o conjunto "Outros" - que abrange têxteis, eletrónica e mineração - acrescenta resiliência, com os clusters de tingimento indianos a retrofitarem etapas de nanofiltração-osmose reversa para cumprir limites de cor rigorosos.

Análise Geográfica

Mercado de Tratamento de Água e Águas Residuais por Membrana na China

A China representou 42,70% dos gastos de 2025 no Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC, impulsionada por 1.200 retrofits obrigatórios programados para conclusão antes de dezembro de 2026 no âmbito do mandato de reutilização GB/T 19923-2024. A expansão de resinas de troca iônica da Veolia no valor de EUR 10 milhões e o trio de contratos da SUEZ em 2024 demonstram o comprometimento dos OEMs estrangeiros, enquanto marcas locais como a Origin Water utilizam liderança em custos para oferecer preços até 20% abaixo das importações. O tamanho do mercado de tratamento de água e águas residuais por membrana é agora suficientemente grande para que os segmentos premium e de valor coexistam.

Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC

O CAGR de 8,92% da Índia reflete os gastos de USD 50 bilhões da Missão Jal Jeevan e as novas zonas de descarga zero líquida em 17 clusters industriais. Lacunas de financiamento persistem para cidades secundárias, mas fundos concessionais e modelos de financiamento combinado estão avançando. Japão e Coreia do Sul apresentam implantações de alta especificação; 38% das construções municipais japonesas em 2025 integraram biorreator de membrana, enquanto os conglomerados coreanos impulsionam opções de osmose inversa de alta recuperação e cerâmica.

Mercado de Tratamento de Água e Águas Residuais por Membrana na ASEAN e Oceania

As nações da ASEAN reuniram USD 1,2 bilhão em empréstimos multilaterais; a planta Buaran III de 260.000 m³/d da Indonésia e a planta de 480.000 m³/d de Ho Chi Minh City no Vietnã ilustram uma mudança em direção à tecnologia de membranas para reduzir a água não faturada e proteger os cursos d'água. A Austrália e outros países do Pacífico contribuem com um nicho menor, porém estável, de dessalinização e reutilização de água potável, financiado por meio da Grade Nacional de Água de AUD 3,5 bilhões.

Panorama Competitivo

O Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC está moderadamente concentrado. A Toray, a Nitto Denko e a Asahi Kasei defendem as suas quotas através da sua experiência em química de polímeros e contratos de serviço, mas enfrentam pressão de preços por parte de concorrentes coreanos e chineses. O investimento de KRW 124,6 mil milhões da LG Chem para duplicar a sua capacidade para 800.000 unidades de osmose reversa até 2025 aproveita os fluxos de polímeros cativos para reduzir custos e acelerar a inovação em produtos tolerantes à salmoura. O lançamento do CSRO pela SK EcoPlant demonstra diferenciação de processos; os seus circuitos de salmoura com 97% de recuperação reposicionam a economia do ZLD. Os grandes especialistas em engenharia, aquisição e construção (EPC) ocidentais, Veolia e SUEZ, prosperam onde a entrega em formato chave-na-mão, a operação e manutenção e o financiamento de projetos superam o custo das unidades de membrana.

Líderes do Setor de Tratamento de Água e Águas Residuais por Membrana na APAC

Veolia

Kurita Water Industries Ltd.

TORAY INDUSTRIES, INC.

Asahi Kasei Corporation

Koch Technology Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC

- Alfa Laval

- Aquatech International LLC

- Asahi Kasei Corporation

- DuPont

- Evoqua Water Technologies LLC

- Hitachi Ltd

- Hydranautics - A Nitto Group Compan

- Kemira

- Koch Membrane Systems, Inc.

- Kurita Water Industries Ltd.

- Litree Purifying Technology

- Origin Water

- Pentair

- TORAY INDUSTRIES, INC.

- Veolia Water Technologies

- Xylem

Desenvolvimento Recente da Indústria no Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC

- Outubro de 2025: A Toray Industries, Inc. lançou a membrana de osmose reversa TLF-400ULD, desenvolvida em conjunto com a Toray Membrane (Foshan) Co., Ltd. e a Toray Advanced Materials Research Laboratories (China) Co., Ltd., para reutilização de águas residuais industriais e tratamento de esgotos.

- Outubro de 2025: O Membrane Group, Índia, especialista em soluções avançadas de tratamento de água e águas residuais, assegurou um compromisso de investimento de USD 50 milhões da GEF Capital Partners. O fundo será utilizado para reforçar a capacidade da Membrane de fornecer sistemas de água ultrapura (UPW), tratamento de águas residuais, recuperação de água e descarga zero de líquidos (ZLD).

Âmbito do Relatório do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC

Os constituintes indesejados são removidos da água através do processo de tratamento de água por membrana. Uma membrana serve como barreira, permitindo que algumas substâncias passem enquanto bloqueia outras.

O Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC é segmentado por tecnologia, setor do utilizador final e geografia. Por tecnologia, o mercado é segmentado em microfiltração, ultrafiltração, nanofiltração, osmose reversa e Híbrido e Emergentes (Biorreator de Membrana, Osmose Direta e Destilação por Membrana). Por setor do utilizador final, o mercado é segmentado em municipal, papel e celulose, produtos químicos, alimentação e bebidas, saúde, energia e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de água e águas residuais por membrana da Ásia-Pacífico em quatro países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões).

Visão Geral da Segmentação

| Microfiltração |

| Ultrafiltração |

| Nanofiltração |

| Osmose Reversa |

| Híbrido e Emergentes (Biorreator de Membrana, Osmose Direta e Destilação por Membrana) |

| Municipal |

| Papel e Celulose |

| Químicos |

| Alimentação e Bebidas |

| Saúde |

| Energia |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Países da ASEAN |

| Resto da Ásia-Pacífico |

| Por Tecnologia | Microfiltração |

| Ultrafiltração | |

| Nanofiltração | |

| Osmose Reversa | |

| Híbrido e Emergentes (Biorreator de Membrana, Osmose Direta e Destilação por Membrana) | |

| Por Setor do Utilizador Final | Municipal |

| Papel e Celulose | |

| Químicos | |

| Alimentação e Bebidas | |

| Saúde | |

| Energia | |

| Outros | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor de 2026 do Mercado de Tratamento de Água e Águas Residuais por Membrana na APAC?

O mercado situa-se em USD 4,53 mil milhões em 2026.

Com que rapidez se espera que a procura cresça até 2031?

As receitas deverão aumentar a uma CAGR de 7,18% para atingir USD 6,41 mil milhões até 2031 (2026-2031).

Qual tecnologia domina atualmente as instalações regionais?

A osmose reversa detém uma participação de mercado de 37,72%, impulsionada por aplicações de dessalinização e ZLD.

Por que razão a Índia é a geografia de crescimento mais rápido?

Os novos mandatos de reutilização, o financiamento da Missão Jal Jeevan de USD 50 mil milhões e os empréstimos ZLD em condições favoráveis sustentam uma previsão de CAGR de 8,92% para a Índia.

Quais são os maiores desafios operacionais atuais?

Elevado capital expenditure para os serviços públicos de menor dimensão, incrustação de membranas em efluentes com elevados sólidos dissolvidos totais e preços voláteis de polímeros que comprimem as margens dos montadores de módulos.

Página atualizada pela última vez em: