Tamanho e Participação do Mercado de Absorventes de CO2 para Anestesia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

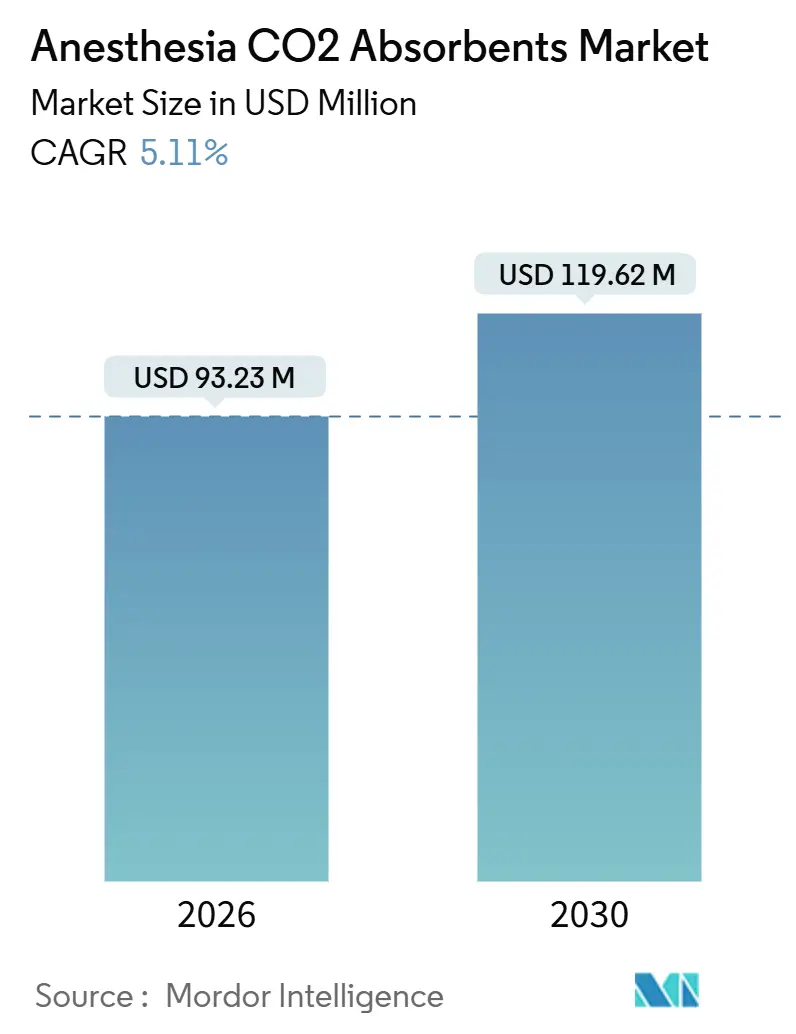

| Tamanho do Mercado (2026) | 93.23 Milhões de dólares |

| Tamanho do Mercado (2031) | 119.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2030) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Absorventes de CO2 para Anestesia por Mordor Intelligence

O tamanho do Mercado de Absorventes de CO2 para Anestesia é estimado em USD 93,23 milhões em 2026 e deve atingir USD 119,62 milhões até 2031, a um CAGR de 5,11% durante o período de previsão (2026-2031).

O aumento dos volumes de cirurgias ambulatoriais e a adoção da anestesia de baixo fluxo estão reduzindo o uso de absorventes por procedimento. No entanto, esse declínio é compensado pelo preço dos produtos premium e pela expansão das salas de cirurgia na Ásia-Pacífico. Os hospitais continuam sendo os principais impulsionadores dos gastos, mas os centros ambulatoriais e as unidades de atendimento externo estão crescendo rapidamente à medida que os pagadores incentivam cirurgias no mesmo dia. A demanda por produtos está se divergindo entre a cal sodada tradicional e o Amsorb focado em segurança, enquanto as regulamentações ambientais estão impulsionando a preferência por opções premium com perfis de pH seguros para aterros sanitários. Além disso, os fornecedores de equipamentos estão incorporando sensores e softwares de absorventes para prolongar a vida útil dos recipientes, influenciando as decisões de aquisição em direção a formulações de maior desempenho. Como resultado, o mercado de absorventes de CO₂ para anestesia está transitando de um modelo orientado por volume para uma abordagem de valor por procedimento.

Principais Conclusões do Relatório

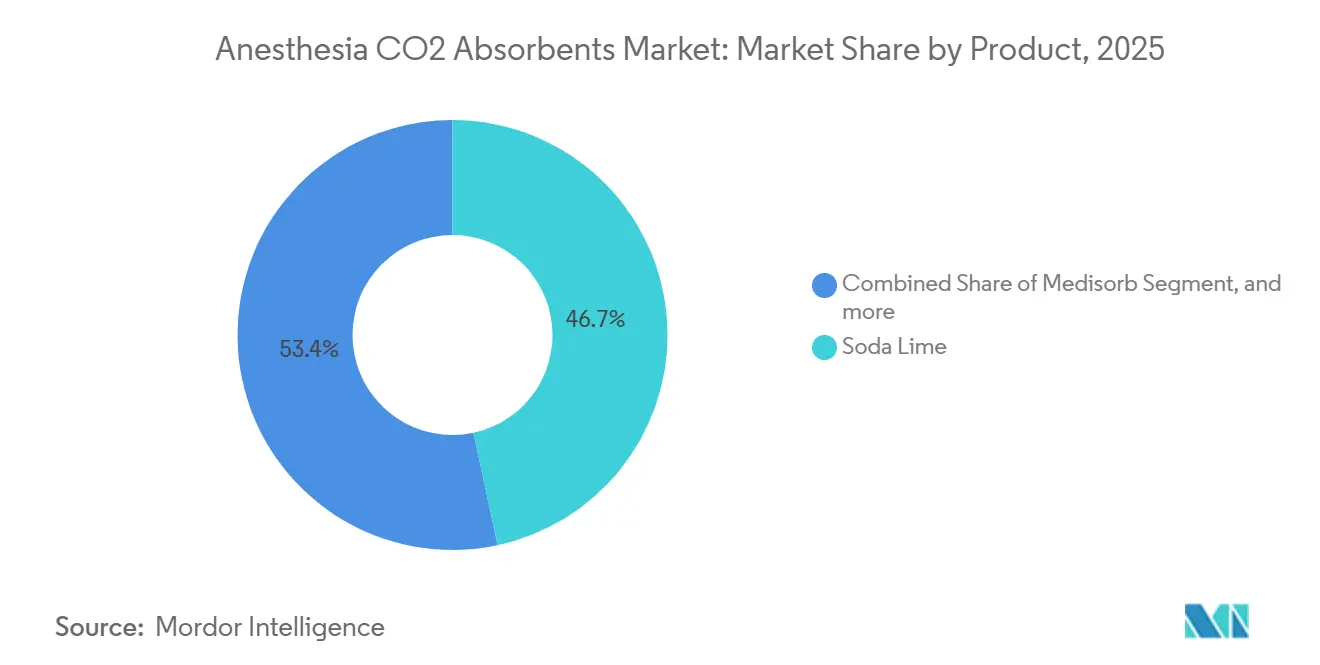

- Por produto, a cal sodada liderou com 46,65% da receita de 2025, enquanto o Amsorb tem previsão de crescimento a um CAGR de 7,76% de 2026 a 2031.

- Por tipo de absorvente, as formulações premium representaram 57,54% das vendas de 2025 e têm projeção de expansão a um CAGR de 7,89% no mesmo horizonte.

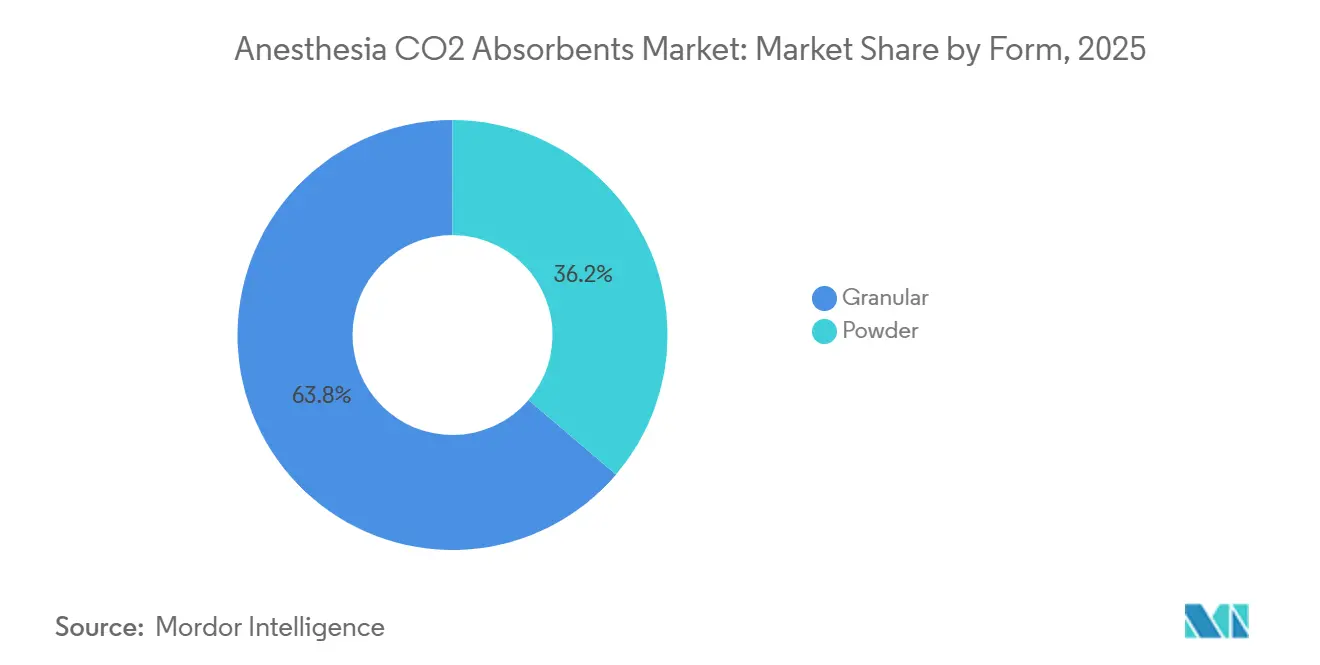

- Por formato, os meios granulares representaram 63,76% do faturamento de 2025, enquanto as variantes em pó avançam a um CAGR de 8,11% até 2031.

- Por usuário final, os hospitais representaram 58,65% da receita de 2025, e os centros cirúrgicos ambulatoriais tiveram a trajetória mais rápida, com um CAGR de 8,32% até 2031.

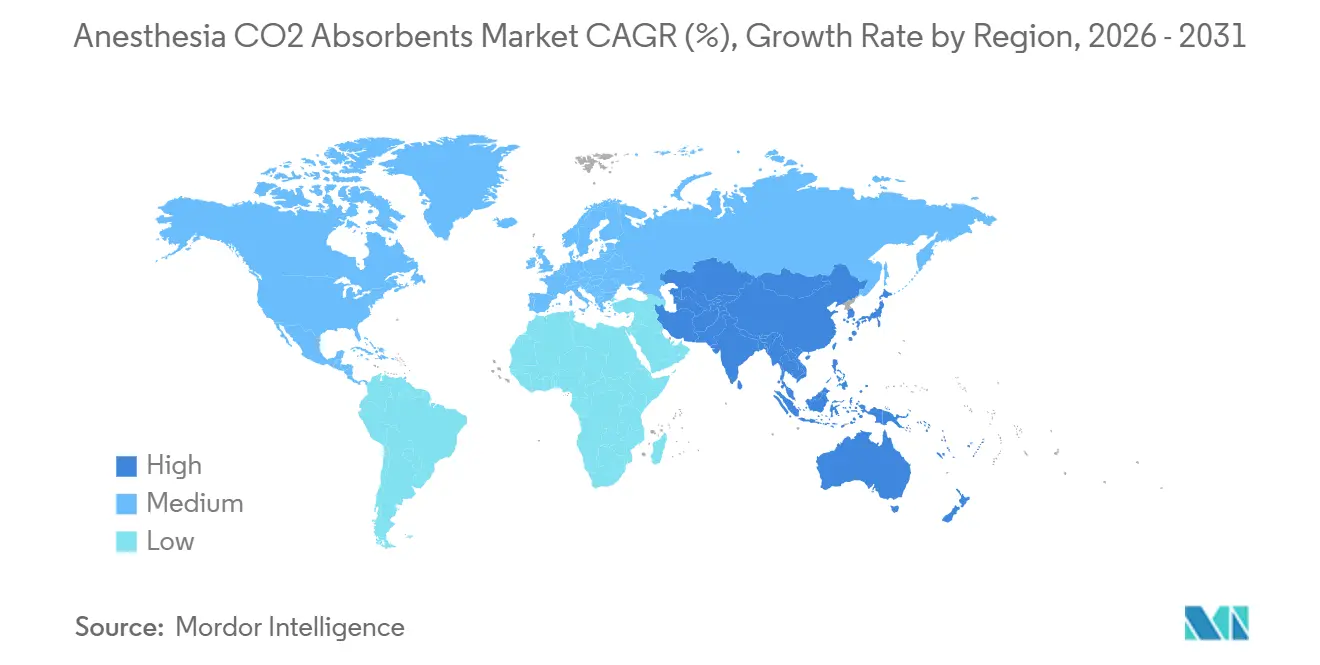

- Por geografia, a América do Norte controlou 42,65% da receita de 2025, mas a Ásia-Pacífico está preparada para um CAGR de 6,43% até 2031, à medida que a capacidade de salas de cirurgia aumenta na China e na Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Absorventes de CO2 para Anestesia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do Volume de Cirurgias Ambulatoriais e de Atendimento Externo | +1.2% | Global, mais forte na América do Norte | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Práticas de Anestesia de Baixo Fluxo | +0.8% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Saúde em Economias Emergentes | +1.5% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Integração de Salas Cirúrgicas Inteligentes com Monitoramento de Absorventes Orientado por Sensores | +0.6% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Mandatos de Sustentabilidade Hospitalar para Consumíveis de Anestesia Ecológicos | +0.9% | América do Norte, Reino Unido, Países Nórdicos, Austrália | Curto a médio prazo (≤ 4 anos) |

| Uso Crescente de Cartuchos de Absorventes com Etiquetas RFID para Transparência na Cadeia de Suprimentos | +0.5% | Europa Ocidental, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Cirurgias Ambulatoriais e de Atendimento Externo

Os centros cirúrgicos ambulatoriais (ASCs) registraram um crescimento de 5,7% no número de casos entre 2022 e 2023. Em 2023, o Medicare desembolsou USD 6,8 bilhões para 6.308 ASCs certificados. Essas instalações estão adotando cada vez mais recipientes de absorventes pré-preenchidos de uso único, que aumentam a eficiência operacional ao reduzir o tempo de rotatividade em aproximadamente três minutos por caso. Órgãos de acreditação, como a Comissão Conjunta, agora exigem indicadores de corante irreversível para evitar a reutilização de recipientes, impulsionando a transição para SKUs premium[1]Comissão Conjunta, "Normas de Acreditação Ambulatorial," jointcommission.org. Embora a sensibilidade ao preço permaneça elevada, as vantagens operacionais permitem que os descartáveis de marca sustentem margens brutas de quase 40%. Consequentemente, o mercado de absorventes de CO₂ para anestesia continua a ganhar valor incremental, mesmo com o declínio do consumo por procedimento.

Adoção Crescente de Práticas de Anestesia de Baixo Fluxo

Uma pesquisa de 2024 realizada pela GE HealthCare destacou que, embora 83% dos anestesiologistas reconheçam o potencial de economia de custos das técnicas de baixo fluxo, apenas 14% as utilizam em mais de 90% dos casos. O software End-tidal Control aprovado pela FDA, que automatiza a entrega de gases, demonstrou uma redução no uso de anestésicos voláteis de mais de 25% durante ensaios clínicos. Dados do mundo real do Hospital Universitário de Nîmes relataram uma taxa de consumo de sevoflurano de 0,16 mL/min, efetivamente dobrando a vida útil de cada recipiente de absorvente[2]Hospital Universitário de Nîmes, "Estudo de Sevoflurano de Baixo Fluxo," chu-nimes.fr. Consequentemente, menos recipientes são vendidos, mas os fornecedores estão dispostos a pagar um prêmio por formulações avançadas que resistem à canalização e mitigam a formação do Composto A em fluxos ultrabaixos. Esses desenvolvimentos estão impulsionando o mercado de absorventes de CO₂ para anestesia em direção a químicas especializadas de alta margem.

Expansão da Infraestrutura de Saúde em Economias Emergentes

A China registrou um aumento substancial no número de hospitais públicos que oferecem anestesia ambulatorial, chegando a mais de 2.800 em 2024, ante menos de 1.500 em 2020. Na Índia, a Missão Nacional de Saúde financia 3.108 Unidades de Primeira Referência e mais de 12.000 centros primários em funcionamento ininterrupto, muitos dos quais agora contam com centros cirúrgicos avançados. Da mesma forma, Hong Kong alocou HKD 3,2 bilhões para adicionar 800 novos leitos hospitalares até 2025, integrando estações de trabalho de anestesia em pacotes completos[3]Autoridade Hospitalar de Hong Kong, "Programa de Ampliação de Capacidade 2025," ha.org.hk. Essas iniciativas priorizam fornecedores certificados pela ISO 13485, favorecendo marcas globais que podem integrar dispositivos com absorventes proprietários de forma transparente. Com a expansão da infraestrutura de saúde, o mercado de absorventes de CO₂ para anestesia está posicionado para um crescimento significativo, apesar dos desafios impostos pelos tetos de preços regionais.

Integração de Salas Cirúrgicas Inteligentes com Monitoramento de Absorventes Orientado por Sensores

As plataformas de monitoramento multimodal agora integram função cerebral, capnografia e condições dos absorventes em um único display, otimizando a eficiência operacional. Quando combinado com o Philips IntelliVue, o BIS Advance da Medtronic consolida métricas críticas para mitigar a fadiga de alarmes. Os recipientes ProAir habilitados com RFID da Dräger rastreiam a vida útil com registros de data e hora e automatizam os avisos de substituição. Os programas piloto iniciais relataram zero falta de estoque e uma redução de 58% na carga de trabalho de supervisão, demonstrando as vantagens operacionais dos consumíveis com sensores. No entanto, a interoperabilidade entre fornecedores continua sendo um desafio fundamental. À medida que os hospitais adotam cada vez mais salas cirúrgicas inteligentes, estão padronizando absorventes que se integram perfeitamente às máquinas, impulsionando o crescimento no segmento premium do mercado de absorventes de CO₂ para anestesia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo dos Absorventes de CO₂ Premium | -0.7% | Global, agudo na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Desafios de Descarte Ambiental de Absorventes Usados | -0.6% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Restrições Intermitentes de Fornecimento de Hidróxido de Cálcio de Grau Farmacêutico | -0.5% | Global, picos episódicos na Ásia-Pacífico | Curto a médio prazo (≤ 4 anos) |

| Preocupações de Segurança com a Formação do Composto A durante a Anestesia com Sevoflurano | -0.4% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Absorventes de CO₂ Premium

Na América do Norte, os produtos de primeira linha têm preço entre USD 18 e 25 por quilograma, em comparação com USD 12 a 15 para a cal sodada convencional. Embora as análises de ciclo de vida sugiram que as economias de descarte podem compensar a diferença de preço, as restrições orçamentárias nos hospitais públicos frequentemente limitam a adoção de produtos premium. As salas de cirurgia na Ásia e no Oriente Médio gastam apenas USD 3.000 a 5.000 anualmente em consumíveis de anestesia, o que representa apenas um terço dos gastos nos Estados Unidos. As flutuações cambiais acrescentam desafios adicionais; por exemplo, uma depreciação de 3,2% da rúpia frente ao USD em 2024 aumentou os custos de desembarque, levando a Hangzhou Tianshi Medical a aumentar a produção local. Embora os portfólios escalonados ofereçam alguma flexibilidade, os preços elevados continuam sendo uma barreira significativa no mercado de absorventes de CO₂ para anestesia.

Preocupações de Segurança com a Formação do Composto A durante a Anestesia com Sevoflurano

A cal sodada produz de 18 a 23 ppm do Composto A sob sevoflurano, em comparação com apenas 2 ppm para o Amsorb. A Associação Americana de Anestesiologia aprovou o sevoflurano de baixo fluxo em 2023; no entanto, as atualizações dos rótulos da FDA e da Baxter em 2025 recomendaram contra o uso de absorventes de hidróxido de potássio. Um recall Classe I de vaporizadores de sevoflurano em março de 2025, desencadeado por riscos de fluoreto de hidrogênio, intensificou ainda mais o escrutínio regulatório. Os centros pediátricos migraram predominantemente para meios de baixo teor alcalino, enquanto hospitais sensíveis ao custo na região Ásia-Pacífico continuam usando cal sodada, aceitando sua potencial nefrotoxicidade. Espera-se que essas preocupações de segurança elevadas restrinjam o crescimento do mercado até que as percepções melhorem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Amsorb Focado em Segurança Ganha Impulso

Em 2025, a cal sodada contribuiu com 46,65% da receita do mercado, destacando sua presença consolidada e compatibilidade com estações de trabalho tradicionais. No entanto, o mercado de absorventes de CO₂ para anestesia está transitando para o Amsorb, que tem projeção de crescimento a um CAGR de 7,76% até 2031. Esse crescimento é impulsionado por sua produção insignificante do Composto A, nível de pH abaixo de 12,5 e indicadores de corante irreversível. Produtos de nível intermediário, como Medisorb e Drägersorb Free, oferecem melhorias de segurança com boa relação custo-benefício, enquanto o Litholyme atende a requisitos especializados de missões prolongadas. Na América do Norte e na Europa, os comitês de sustentabilidade e as unidades pediátricas estão impulsionando a adoção do Amsorb. Por outro lado, a região Ásia-Pacífico permanece focada na eficiência de custos, permitindo que a cal sodada mantenha sua liderança em volume. Ao longo do período de previsão, a convergência de preços e as mudanças regulatórias devem remodelar o cenário de produtos, enquanto a cal sodada permanecerá um componente fundamental do mercado de absorventes de CO₂ para anestesia.

A integração de equipamentos está influenciando as decisões de compra. O Dräger Perseus A500 integra-se ao Drägersorb 800+ usando sensores ópticos que fornecem monitoramento de capacidade em tempo real, efetivamente vinculando os hospitais a consumíveis específicos. Esses ecossistemas fechados criam altas barreiras de troca. Além disso, os comitês de formulário estão considerando cada vez mais os custos de descarte ao longo da vida útil. Por exemplo, na América do Norte, a classificação de risco da cal sodada com pH 14 acrescenta USD 5 a 12 por recipiente. À medida que as taxas de aterro sanitário aumentam, a classificação não perigosa do Amsorb deve impulsionar uma maior adoção de químicas de baixo teor alcalino, aumentando sua participação de valor no mercado de absorventes de CO₂ para anestesia.

Por Tipo: Formulações Premium Ampliam sua Liderança

Até 2025, espera-se que os absorventes premium representem 57,54% da receita total, impulsionados por um forte CAGR de 7,89%. Esses produtos oferecem três propostas de valor distintas: química sem álcali, pH seguro para aterros sanitários e embalagem pronta para sensores. Em comparação, a cal sodada tradicional, embora mais econômica, detém uma participação de mercado menor de 42,46% e apresenta crescimento mais lento devido à sua responsabilidade com o Composto A, o que reduz a demanda. Um acordo significativo de USD 1 bilhão em 2024 entre a GE e a Sutter Health destaca a transição do setor. Essa parceria demonstra como o agrupamento de equipamentos acelera a adoção de produtos premium ao padronizar as estações de trabalho anestésicas e seus consumíveis compatíveis. Além disso, os rótulos da FDA e da Baxter que desaconselham o uso de absorventes de KOH efetivamente empurram o mercado em direção a opções premium para casos de sevoflurano, que são críticos para uma grande parcela dos procedimentos pediátricos e ambulatoriais. Esses fatores posicionam o segmento premium para dominar o crescimento incremental de receita no mercado de absorventes de CO₂ para anestesia.

No aspecto de custos, os hospitais estão percebendo valor por meio da redução dos requisitos de gestão de resíduos perigosos e da minimização da exposição da equipe à poeira cáustica. Os fornecedores estão reinvestindo suas margens em pesquisa e desenvolvimento, com foco em avanços como etiquetas RFID e geometrias de baixa resistência. À medida que os marcos regulatórios se alinham com os objetivos ambientais, a participação de mercado do segmento premium tem projeção de superar 65% até 2031, consolidando seu poder de precificação no mercado de absorventes de CO₂ para anestesia.

Por Forma: Granular Ainda Domina, Pó Avança com Avanços no Manuseio

Em 2025, os meios granulares lideraram o mercado, contribuindo com 63,76% do faturamento total devido à sua baixa resistência ao fluxo de ar e facilidade de reabastecimento manual. Os formatos em pó, anteriormente desafiados por problemas relacionados à poeira, têm projeção de crescimento a um CAGR de 8,11% até 2031, impulsionados por avanços como aglomeração e revestimentos antiestáticos que minimizam a liberação de partículas. Com 15 a 20% maior absorção por quilograma, os pós são particularmente adequados para aplicações de anestesia de baixo fluxo, onde a capacidade é um fator crítico. O AbCan™ da Intersurgical, um descartável de 1,1 litro projetado para estações Getinge Flow-i, utiliza pó para fornecer tempo de operação estendido em um design compacto, enfatizando a importância de formatos eficientes. Os requisitos de fluxo de trabalho influenciam a seleção de produtos: os centros de alto volume tendem a preferir descartáveis pré-preenchidos, favorecendo o pó, enquanto os ambientes com recursos limitados frequentemente dependem de recargas granulares a granel. Ambos os formatos permanecem integrantes do mercado de absorventes de CO₂ para anestesia.

Por Usuário Final: Hospitais Dominam, ASCs Crescem Rapidamente

Em 2025, os hospitais dominaram o mercado com 58,65% das vendas, impulsionados por durações de casos mais longas e maior rotatividade de absorventes por procedimento. Os centros cirúrgicos ambulatoriais (ASCs), no entanto, têm projeção de crescimento a um CAGR robusto de 8,32%, à medida que os pagadores transferem cada vez mais procedimentos ortopédicos e cardiovasculares para essas instalações de custo eficiente. Os ASCs estão adotando recipientes selados de uso único que simplificam os processos de troca e reduzem os riscos de contaminação. Esses recipientes proporcionam economias de mão de obra de USD 8 a 12 por caso, compensando efetivamente seus custos iniciais mais elevados. As clínicas especializadas, incluindo odontologia, gestão da dor e endoscopia, representam o menor segmento, mas requerem cartuchos compactos compatíveis com equipamentos portáteis. Além disso, os hospitais estão integrando cada vez mais os absorventes em contratos de arrendamento de equipamentos plurianuais, garantindo um fornecimento consistente enquanto intensificam o vínculo com fornecedores no mercado de absorventes de CO₂ para anestesia.

Análise Geográfica

Em 2025, a América do Norte capturou 42,65% da receita, impulsionada por 6.308 ASCs certificados pelo Medicare, regulamentações ambientais rigorosas e adoção antecipada de tecnologias de baixo fluxo. Embora o crescimento deva moderar para um CAGR de 4,8% devido à maturidade do mercado e ao declínio do consumo por sala, os compromissos de emissões líquidas zero das agências federais continuam a impulsionar atualizações premium. No Canadá, os contratos de compras em grupo estão comprimindo os preços enquanto garantem uma demanda consistente. Além disso, a listagem da GE na Nova Zelândia em 2025 introduziu outro comprador centralizado na rede de fornecedores.

A região Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,43%, fechando gradualmente a lacuna com a América do Norte. As reformas nos hospitais públicos da China reduziram significativamente os tempos de espera e aumentaram o volume cirúrgico, expandindo o mercado de absorventes. Na Índia, a iniciativa PM-ABHIM está injetando recursos nas salas de cirurgia distritais, impulsionando a demanda por máquinas portáteis e recipientes pequenos em áreas rurais. O investimento de HKD 3,2 bilhões de Hong Kong na expansão de capacidade ressalta o foco da região na infraestrutura de centros cirúrgicos. Embora a cal sodada permaneça a escolha dominante devido à sensibilidade ao preço, a adoção de produtos premium está ganhando força nos centros terciários. Esses desenvolvimentos fortalecem coletivamente as perspectivas de crescimento de longo prazo do mercado de absorventes de CO₂ para anestesia.

A Europa apresenta uma perspectiva variada. O Serviço Nacional de Saúde do Reino Unido está exigindo práticas de anestesia mais ecológicas, acelerando a transição para o Amsorb, enquanto o sistema DRG da Alemanha prioriza a eficiência de custos, favorecendo a cal sodada. A parceria de 2025 entre a Philips e a Getinge integra as estações de trabalho da família Flow com os monitores IntelliVue, deslocando as estratégias de aquisição de consumíveis avulsos para contratos agrupados. Na América Latina e no Oriente Médio, o crescimento está emergindo de uma base menor. A Visão 2030 da Arábia Saudita e as iniciativas de turismo médico dos Emirados Árabes Unidos estão impulsionando a adoção seletiva de produtos premium. No entanto, a volatilidade cambial e as tarifas estão criando oportunidades para produtores locais no Brasil e na Argentina.

Cenário Competitivo

O mercado de absorventes de CO₂ para anestesia é moderadamente concentrado, com os principais players 3M, Drägerwerk, Armstrong Medical, Intersurgical e Baxter respondendo coletivamente por aproximadamente 60% da participação de mercado. Os avanços em química de segurança, integração perfeita de dispositivos e eficiência da cadeia de suprimentos impulsionam a concorrência. Em dezembro de 2025, a Intersurgical adquiriu as unidades de Cuidados Intensivos e Urologia Intervencionista da Teleflex, com o objetivo de agrupar consumíveis de vias aéreas com absorventes de CO₂ para aumentar as oportunidades de venda cruzada na Europa e na Ásia-Pacífico. Em outubro de 2025, a GE HealthCare lançou a Carestation 850, que integra análises em tela widescreen com recipientes proprietários, fortalecendo seu ecossistema de consumíveis e impulsionando a retenção de clientes.

A Drägerwerk está investindo em recipientes habilitados com RFID que fornecem dados de capacidade em tempo real para as estações de trabalho Perseus, aumentando os custos de troca para os clientes existentes. Os players emergentes estão focando em inovações de nicho, como absorventes em pó compactos para aplicações militares e de desastres, sensores de protocolo aberto e modelos circulares para regeneração de meios usados. Os fabricantes chineses, incluindo a Hangzhou Tianshi Medical, estão ganhando participação de mercado na Ásia e no Oriente Médio ao oferecer produtos certificados pela ISO 13485 com preços 30 a 40% mais baixos. A receita de anestesia de USD 101,1 milhões da Teleflex em 2024 destaca a resiliência do setor, embora sua desinvestimento reflita uma mudança estratégica em direção a dispositivos de maior margem. No geral, os fornecedores no mercado de absorventes de CO₂ para anestesia estão priorizando estratégias de diferenciação, remodelando a dinâmica de captura de valor no setor.

Líderes do Setor de Absorventes de CO2 para Anestesia

3M

Drägerwerk AG & Co. KGaA

Armstrong Medical Ltd.

Intersurgical Ltd.

Baxter International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Intersurgical concordou em adquirir as linhas de Cuidados Intensivos e Urologia Intervencionista da Teleflex, ampliando seu portfólio de anestesia.

- Outubro de 2025: A GE HealthCare lançou a Carestation 850 com vaporizadores de reabastecimento em uso e visualizações de dados em tela widescreen.

- Outubro de 2025: A Philips e a Getinge formaram uma aliança comercial unindo as estações de trabalho da família Flow com o monitoramento IntelliVue.

- Novembro de 2024: A Cardinal Health adquiriu a GI Alliance por USD 2,8 bilhões, adicionando serviços de anestesia à sua rede de distribuição.

Escopo do Relatório Global do Mercado de Absorventes de CO2 para Anestesia

De acordo com o escopo do relatório, os absorventes de CO₂ para anestesia são materiais utilizados em circuitos respiratórios para remover o dióxido de carbono dos gases exalados durante a anestesia. Eles geralmente contêm produtos químicos como cal sodada ou baralyme que reagem quimicamente com o CO₂. Esses absorventes ajudam a garantir a reinalação segura de gases e a manter a função respiratória adequada durante a cirurgia.

O Mercado de Absorventes de CO2 para Anestesia é Segmentado por Produto (Cal Sodada, Medisorb, Drägersorb, Amsorb, Litholyme e Outros Produtos), Tipo (Premium e Tradicional), Forma (Pó e Granular), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Clínicas Especializadas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cal Sodada |

| Medisorb |

| Drägersorb |

| Amsorb |

| Litholyme |

| Outros Produtos |

| Premium |

| Tradicional |

| Pó |

| Granular |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Cal Sodada | |

| Medisorb | ||

| Drägersorb | ||

| Amsorb | ||

| Litholyme | ||

| Outros Produtos | ||

| Por Tipo | Premium | |

| Tradicional | ||

| Por Forma | Pó | |

| Granular | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Absorventes de CO₂ para Anestesia?

O mercado é avaliado em USD 93,23 milhões em 2026 e tem projeção de atingir USD 119,62 milhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

O Amsorb lidera o crescimento com um CAGR de 7,76% devido à baixa produção do Composto A e ao pH seguro para aterros sanitários.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda?

Os ASCs estão expandindo os volumes de procedimentos e favorecem recipientes descartáveis, impulsionando um CAGR de 8,32% nas compras de absorventes.

Como a anestesia de baixo fluxo influencia o consumo de absorventes?

Os protocolos automatizados de baixo fluxo reduzem o uso de agentes voláteis e dobram a vida útil dos recipientes, deslocando as compras em direção a meios premium de alta capacidade.

Qual região adicionará mais novas salas de cirurgia?

A Ásia-Pacífico, especialmente a China e a Índia, está investindo fortemente em infraestrutura cirúrgica, sustentando um CAGR regional de 6,43%.

Os absorventes premium são econômicos apesar dos preços mais elevados?

Quando as taxas de resíduos perigosos e as economias de mão de obra são incluídas, os custos totais de propriedade frequentemente favorecem as formulações premium sem álcali.

Página atualizada pela última vez em: