Tamanho e Participação do Mercado de Alternadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

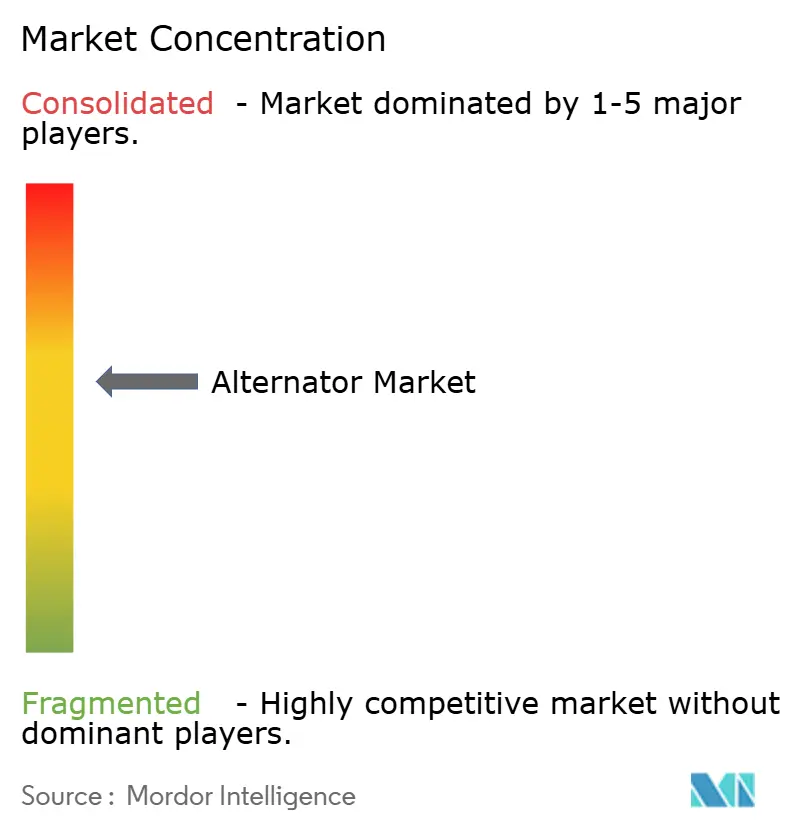

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternadores por Mordor Intelligence

O tamanho do mercado de alternadores deve crescer de USD 18,49 bilhões em 2025 para USD 19,46 bilhões em 2026 e está previsto para atingir USD 25,09 bilhões até 2031 a um CAGR de 5,22% no período 2026-2031. Programas de modernização da rede elétrica em economias em desenvolvimento, a rápida expansão de data centers de hiperescala e de borda que exigem geração de reserva ininterrupta, e linhas de fabricação com alta automação que não toleram quedas de tensão, sustentam conjuntamente o impulso da demanda no curto prazo. A mudança nas políticas ambientais está direcionando as aquisições para unidades de turbina a gás que combinam alta eficiência térmica com menores emissões. Enquanto isso, corredores de transmissão de ultralalta tensão na China e interconexões transfronteiriças financiadas pelo Banco Asiático de Desenvolvimento estão facilitando a instalação de condensadores síncronos de múltiplos megawatts.[1]Banco Asiático de Desenvolvimento, "O ADB Compromete USD 35 Bilhões para Interconexões de Energia Transfronteiriças até 2027," adb.org Os fabricantes estão incorporando sensores IoT nas estruturas do estator e nos rolamentos para viabilizar a manutenção preditiva, o que reduz o tempo de inatividade não planejado em até 25% e aprimora a economia do custo total de propriedade. Enquanto isso, o armazenamento em baterias de íons de lítio superou 42 GWh de implantações anuais em 2024 e está ganhando participação em aplicações de backup de quatro horas, mas os alternadores ainda prevalecem onde o tempo de operação de vários dias, temperaturas extremas ou flexibilidade de combustível dominam os critérios de seleção.

Principais Conclusões do Relatório

- Por tipo de produto, as unidades de motor a diesel lideraram com 44,72% de participação na receita em 2025, enquanto os alternadores de turbina a gás devem se expandir a um CAGR de 6,78% até 2031.

- Por faixa de potência, a classe de 60-300 kW representou 30,05% da demanda de 2025, enquanto a faixa de 5-20 MW avança a um CAGR de 7,05% até 2031.

- Por aplicação, instalações industriais e comerciais capturaram 32,18% dos gastos de 2025, mas os data centers são o setor de uso final de crescimento mais rápido, com um CAGR de 8,62% até 2031.

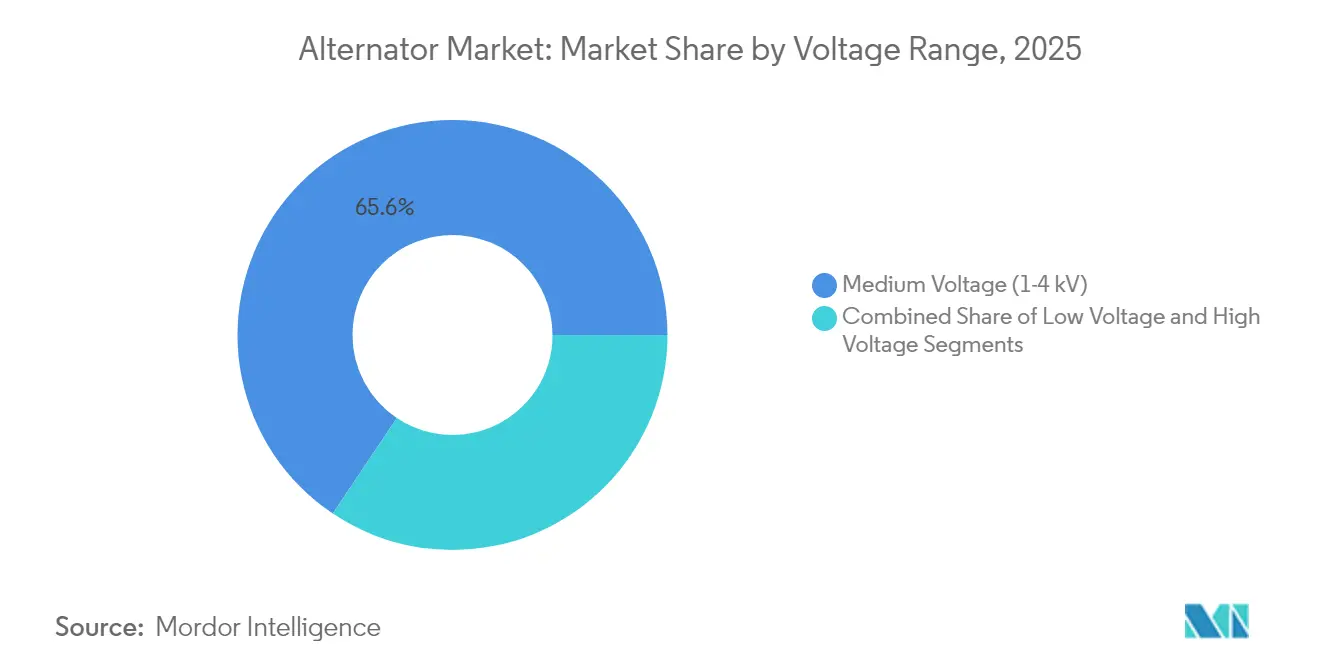

- Por tensão, as máquinas de média tensão na faixa de 1-4 kV mantiveram 65,60% de participação em 2025; as unidades de alta tensão acima de 4,16 kV devem crescer a um CAGR de 6,42%.

- Por fase, os projetos trifásicos representaram 51,88% do volume em 2025, enquanto as unidades monofásicas devem crescer a um CAGR de 5,86% até 2031.

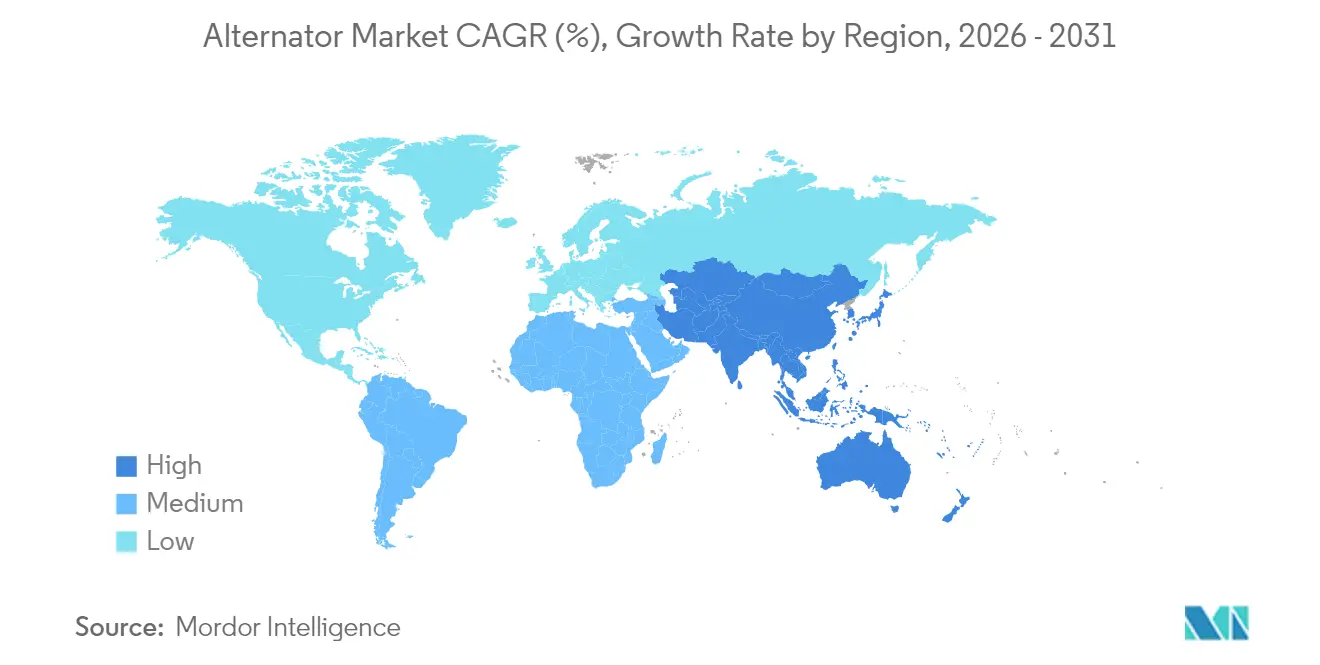

- Por geografia, a região Ásia-Pacífico dominou com 41,05% da receita global em 2025 e está preparada para um CAGR de 6,48% até 2031, à medida que China e Índia intensificam os gastos com reforço da rede elétrica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alternadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento em Infraestrutura de Rede em Mercados Emergentes | +1.2% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Crescente Demanda por Motores e Turbinas | +0.9% | Global, com concentração na Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Expansão do Setor de Automação Industrial e Manufatura | +1.0% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente de Data Centers por Energia de Backup Confiável | +1.5% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Adoção Rápida de Arquiteturas de Alta Tensão 48V em Equipamentos Híbridos Fora de Estrada | +0.4% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Integração de Alternadores Inteligentes com Plataformas de Manutenção Preditiva Baseadas em IoT | +0.5% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento em Infraestrutura de Rede em Mercados Emergentes

Os governos da Ásia, África e América Latina destinaram coletivamente mais de USD 180 bilhões para melhorias em transmissão e distribuição em 2024, com o Banco Asiático de Desenvolvimento comprometendo sozinho USD 35 bilhões para interconexões transfronteiriças que apoiam a integração de fontes de energia renovável. Esses projetos utilizam máquinas síncronas para fornecer inércia à medida que a penetração de energia solar e eólica ultrapassa 30% em várias redes regionais. A Rede Elétrica do Estado da China implantou corredores de ultralalta tensão que dependem individualmente de condensadores síncronos de 500-1.000 MVA equipados com sistemas de excitação sem escovas. A Índia tornou obrigatória a inércia sintética compatível com alternadores para a capacidade de carvão substituída, reforçando as perspectivas para unidades de média tensão nas distribuidoras provinciais. Parques industriais da África Subsaariana adicionaram 12 GW de geradores a diesel e a gás em 2024, pois as redes nacionais deficientes exigem microrredes isoladas ancoradas por alternadores de múltiplos megawatts. A adoção generalizada de sensores de vibração e térmicos está estendendo os ciclos de revisão de 15 para 20 anos, melhorando assim a economia do ciclo de vida para novas instalações.

Demanda Crescente de Data Centers por Energia de Backup Confiável

A capacidade global de data centers superou 12 GW em 2024, e os operadores de hiperescala instalaram 1,2 GW de geração de backup durante o ano. Alternadores a diesel e a gás natural com potência de 2-4 MW por conjunto dominam os sites Nível IV, onde a disponibilidade de 99,995% é padrão. A Microsoft migrou para grupos geradores a gás com redução catalítica seletiva que reduzem as emissões de óxidos de nitrogênio em 85% sem comprometer o tempo de atividade.[2]Microsoft Corporation, "Relatório de Sustentabilidade Ambiental 2024," microsoft.com As instalações de borda em cidades secundárias estão impulsionando a demanda por máquinas com capacidades que variam de 500 kW a 1,5 MW, à medida que as cargas de trabalho sensíveis à latência proliferam. O Uptime Institute relatou que 68% dos operadores planejam fazer a transição para alternadores a hidrogênio ou de combustível duplo até 2030; no entanto, a infraestrutura de combustível limitada restringe a adoção no curto prazo a projetos piloto. As configurações N+1 com múltiplas unidades aumentam as vendas de unidades por site em até 60%, acelerando os atrasos nos pedidos dos fornecedores.

Expansão do Setor de Automação Industrial e Manufatura

A produção manufatureira da Ásia-Pacífico cresceu 5,2% em 2024, à medida que as empresas instalaram linhas de produção ricas em automação que exigem tensão estável para robótica e controladores lógicos programáveis.[3]Agência Internacional de Energia, "Investimento Mundial em Energia 2024," iea.org Fábricas de semicondutores no Vietnã e na Indonésia encomendaram alternadores de reserva com potência de 250-750 kW para se proteger contra quedas de tensão na rede que durem mais de 10 milissegundos. A Europa relocaliza produção no valor de EUR 28 bilhões (USD 31,6 bilhões) em 2024, e novos clusters industriais estão integrando microrredes renováveis com alternadores de backup para cumprir a Diretiva de Eficiência Energética da União Europeia. As plantas norte-americanas enfrentaram filas de interconexão com a concessionária de aproximadamente 48 meses, o que levou à implantação generalizada de motores a gás natural atrás do medidor combinados com alternadores de 1-3 MW. A incorporação da telemetria do alternador nos sistemas de execução de manufatura otimiza o consumo de combustível e estende os intervalos de manutenção além de 24.000 horas de operação.

Crescente Demanda por Motores e Turbinas

As remessas de motores e turbinas estacionários atingiram 420 GW em 2024, alta de 6,8% em relação ao ano anterior, com usinas de pico a gás natural e instalações de ciclo combinado respondendo pela maior parte das adições. A General Electric vendeu 22 turbinas a gás da classe HA no Oriente Médio em 2024, cada uma combinada com alternadores prontos para hidrogênio capazes de até 400 MW. A Cummins registrou um aumento de 9% nos pedidos de grupos geradores a diesel na faixa de 500 kW a 2 MW para data centers e hospitais. A Siemens Energy registrou crescimento de receita de dois dígitos em turbinas a vapor para usinas europeias de cogeração de calor e energia, o que reduz a exposição aos voláteis preços da rede elétrica. As turbinas com capacidade para hidrogênio estão forçando os fabricantes de alternadores a reprojetar os sistemas de isolamento do estator para suportar a distorção harmônica criada por combustíveis de composição variável.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia Volátil | -0.3% | Global, aguda em mercados emergentes com instabilidade cambial | Curto prazo (≤2 anos) |

| Preços Flutuantes de Cobre e Materiais de Terras Raras | -0.8% | O fornecimento global está concentrado no Chile, Peru e China | Médio prazo (2-4 anos) |

| Concorrência de Soluções de Energia Alternativas, como Armazenamento em Baterias | -0.6% | América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Proliferação de Geradores de Ímã Permanente Sem Escovas Reduzindo a Receita de Substituição | -0.4% | Global, adoção mais rápida na Europa e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Flutuantes de Cobre e Materiais de Terras Raras

O cobre teve média de USD 9.200 por tonelada métrica em 2024 e oscilou dentro de uma faixa de USD 1.700 à medida que as interrupções no fornecimento no Chile e no Peru apertaram os estoques na Bolsa de Metais de Londres. Os enrolamentos de alternadores consomem 180-220 kg de cobre por MW, tornando as margens de produtos acabados extremamente sensíveis aos preços à vista. Os custos dos ímãs de neodímio-ferro-boro subiram 22% após a China impor cotas de exportação de terras raras, complicando a economia dos geradores de ímã permanente. A ABB divulgou que a inflação de matérias-primas reduziu as margens operacionais em 120 pontos-base em seu segmento de eletrificação.[4]ABB Ltd., "Transcrição da Teleconferência de Resultados do 3º Trimestre de 2024," abb.com Fornecedores menores sem programas de hedge absorvem uma compressão de margem de 3-5 pontos percentuais sempre que o cobre é negociado acima de USD 10.000 por tonelada. A substituição dos enrolamentos de cobre por alumínio aumenta as perdas resistivas e as cargas de resfriamento, de modo que a substituição generalizada de materiais permanece limitada.

Concorrência de Soluções de Energia Alternativas como Armazenamento em Baterias

Os sistemas de armazenamento de energia em baterias de íons de lítio adicionaram 42 GWh de capacidade em todo o mundo em 2024, com muitos projetos deslocando usinas de pico de turbina a gás na Califórnia e no Texas. O Megapack da Tesla caiu abaixo de um custo nivelado de USD 150 por MWh para serviço de quatro horas, superando os grupos geradores a diesel onde as tarifas de eletricidade excedem USD 0,18 por kWh. No entanto, as células de íons de lítio se degradam 40% mais rápido em temperaturas ambiente acima de 40 °C, limitando a adoção no Oriente Médio e na África Subsaariana, onde os alternadores continuam sendo a única solução econômica para backup de vários dias. Os data centers nos países nórdicos agora operam esquemas híbridos que dependem de baterias para transferências de carga em frações de segundo e de geradores para tempo de operação prolongado, reduzindo o consumo de diesel em 60% enquanto mantêm disponibilidade de 99,99%. As atualizações dos protocolos de segurança da IEC 62933 em 2024 aumentaram os custos de capital dos sistemas de armazenamento de energia em baterias em até 12%, estreitando marginalmente a diferença de custo com a geração síncrona. Em conjunto, esses fatores limitam o impacto líquido negativo desta restrição sobre o CAGR do mercado de alternadores a 0,6%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Turbinas a Gás Ganham Terreno Apesar da Dominância do Diesel

Os motores a diesel representaram a maior participação da receita do mercado de alternadores em 2025, com 44,72%, beneficiando-se da ubiquidade da logística de combustível e de sua rápida capacidade de partida a frio. Os modelos de turbina a gás devem registrar um CAGR de 6,78% até 2031, superando todas as outras classes de produtos à medida que as concessionárias adotam usinas de ciclo combinado que atingem limiares de eficiência de 60%. A participação de mercado de alternadores para conjuntos de turbinas a vapor permanece de nicho, vinculada a projetos de biomassa e geotérmicos que atendem às metas locais de energia renovável. Os motores a gás, particularmente as unidades movidas a biogás abaixo de 5 MW, estão conquistando espaço em esquemas de geração distribuída onde blocos modulares reduzem tanto a área ocupada quanto a complexidade de licenciamento. A co-queima de hidrogênio está acelerando a pesquisa em alternadores, forçando os fabricantes de equipamentos originais a atualizar o isolamento e o resfriamento para lidar com maior estresse de tensão.

O impulso no segmento de turbinas a gás também reflete os leilões de capacidade na Arábia Saudita, nos Emirados Árabes Unidos e no Egito que adjudicaram 3,6 GW de novas turbinas em 2024, cada uma acompanhada de contratos de serviço de longo prazo cobrindo a frota de alternadores. Os fornecedores de equipamentos estão padronizando pacotes de excitação sem escovas para minimizar os intervalos de manutenção, respondendo diretamente aos clientes de data centers que priorizam o tempo de atividade em detrimento dos descontos no custo inicial. No lado do diesel, as regulamentações de emissões, como o Nível 4 da Agência de Proteção Ambiental dos EUA, estão direcionando os compradores para misturas de combustível mais limpo e kits de redução catalítica seletiva, adicionando complexidade, mas ainda não reduzindo a base instalada de diesel. Em todas as categorias de produtos, o setor de alternadores continua a migrar para gêmeos digitais que simulam pontos quentes nos enrolamentos durante eventos transitórios na rede, permitindo que os operadores permaneçam dentro dos limites térmicos.

Por Faixa de Potência: Blocos de Múltiplos Megawatts Atendem à Redundância de Data Centers

A faixa de 60-300 kW comandou 30,05% das remessas de 2025, abastecendo edifícios comerciais, pequenas fábricas e sites remotos de telecomunicações. Na outra extremidade do espectro, as máquinas de 5-20 MW estão crescendo à taxa mais rápida de 7,05% ao ano, à medida que os data centers de hiperescala padronizam em grupos geradores modulares de 2-3 MW dispostos em configurações N+1 ou 2N. O crescimento do tamanho do mercado de alternadores nessa faixa é ainda impulsionado por projetos de energia solar combinada com armazenamento que exigem condensadores síncronos para capacidade de partida a negro. Na faixa de 1-5 MW, hospitais e estações de tratamento de água municipais preferem múltiplas unidades operando em paralelo para tolerância a falhas, uma estratégia que também facilita o agendamento tranquilo de manutenção.

As unidades acima de 20 MW atendem a usinas de pico, onde as taxas de rampa rápidas protegem contra a variabilidade das renováveis; no entanto, os alternadores de turbina a gás dominam esse nicho graças à economia favorável da taxa de calor. Os equipamentos abaixo de 60 kW permanecem viáveis em backup residencial e em sites de pequenas empresas, mas estão começando a ceder terreno para soluções de íons de lítio com baterias de quatro horas. Os fornecedores estão integrando algoritmos avançados de regulador automático de tensão em todas as faixas de potência para cumprir os limites harmônicos da IEEE 519 e para se qualificar para incentivos de eficiência energética na Europa e na América do Norte.

Por Aplicação: Data Centers Impulsionam a Próxima Onda de Instalações

As instalações industriais e comerciais representaram 32,18% da receita do mercado de alternadores em 2025, dependendo de máquinas síncronas para corte de pico e serviço de reserva de emergência. Enquanto isso, os data centers devem se expandir a um CAGR de 8,62% até 2031, à medida que a inferência de inteligência artificial e a computação de borda inflam as densidades de energia acima de 20 kW por rack. O tamanho do mercado de alternadores para backup em data centers está crescendo à medida que os operadores adotam grupos geradores a gás natural de baixo teor de óxidos de nitrogênio para atender às métricas de ESG cada vez mais rigorosas. As aplicações de energia principal em mineração fora da rede e extração de petróleo continuam a impulsionar demanda estável por unidades a diesel de 1-3 MW que operam mais de 8.000 horas por ano.

O backup residencial forma uma fatia menor do mercado de alternadores, mas é resiliente nos estados da Costa do Golfo dos EUA propensos a furacões, onde as interrupções na rede duram dias em vez de horas. A infraestrutura de petróleo e gás, incluindo plataformas offshore e estações de compressores de gasodutos, opera máquinas em níveis de carga que variam de 50% a 100% sob gradientes de temperatura severos, o que incentiva a adoção de projetos de ímã permanente sem escovas que reduzem o tempo de inatividade para manutenção pela metade. Em todos os casos de uso, os fornecedores estão incorporando gateways Modbus e Ethernet, permitindo que os dados de saúde dos ativos sejam alimentados diretamente nos painéis de planejamento de recursos empresariais para monitoramento unificado.

Por Faixa de Tensão: Adoção de Alta Tensão Acelera em Projetos de Escala Utilitária

Os alternadores de média tensão com potência de 1-4 kV detinham 65,60% da participação de 2025 devido à compatibilidade com os painéis de distribuição legados nas redes municipais. As máquinas de alta tensão acima de 4,16 kV estão previstas para um CAGR de 6,42%, impulsionadas por parques eólicos offshore e arquiteturas de data centers de 11-15 kV que reduzem a contagem de transformadores e diminuem as perdas I²R. Os ganhos de participação de mercado de alternadores nessa faixa também decorrem de restrições de área relaxadas em sites greenfield que podem acomodar estruturas de estator maiores. As unidades de baixa tensão (inferior a 1 kV) permanecem dominantes em fábricas de bens de consumo de rápida movimentação e equipamentos de construção, onde a substituição rápida em campo tem precedência sobre a eficiência.

A revisão mais recente da IEC 60034 enrijeceu a coordenação de isolamento, elevando o custo de fabricação em até 6%, mas reduzindo as falhas por descarga parcial. A série de 15 kV da ABB para turbinas eólicas de 10 MW encurta o caminho elétrico até os painéis de distribuição de média tensão, melhorando a eficiência geral do sistema em quase 2 pontos percentuais. As licitações de concessionárias exigem cada vez mais alternadores que atendam tanto aos limites harmônicos da IEEE 519 quanto aos limiares de eficiência da NEMA MG 1, impulsionando a convergência de produtos entre os padrões globais.

Por Fase: Unidades Trifásicas Permanecem o Cavalo de Batalha Industrial

As máquinas trifásicas representaram 51,88% das remessas de 2025, pois as cargas equilibradas entre as fases reduzem as correntes de neutro em grandes instalações de motores. As unidades monofásicas estão crescendo a uma taxa de 5,86% ao ano, impulsionadas pelas vendas de reserva residencial e por pequenos estabelecimentos comerciais com distribuição bifásica. A linha residencial da Generac experimentou crescimento de dois dígitos em 2024, impulsionado por interrupções prolongadas resultantes de eventos climáticos extremos em todo os Estados Unidos.

Em equipamentos fora de estrada, os sistemas híbridos leves de 48V utilizam alternadores monofásicos compactos para recuperar energia de frenagem em escavadeiras e carregadeiras de rodas. A Valeo embarcou 420.000 desses geradores-partida de correia de 48 V em 2024, sublinhando um novo nicho de crescimento adjacente para o setor de alternadores. As unidades trifásicas continuam a dominar os sites de missão crítica, como data centers, refinarias e plantas farmacêuticas, onde cargas desequilibradas poderiam acionar disparos de relés de proteção.

Análise Geográfica

A Ásia-Pacífico contribuiu com 41,05% da receita global de alternadores em 2025 e está projetada para se expandir a um CAGR de 6,48% até 2031, impulsionada pelo investimento de USD 52 bilhões da China em corredores de ultralalta tensão e pelas licitações de 50 GW de energia solar combinada com armazenamento da Índia que exigem capacidade de backup síncrono. Nações do Sudeste Asiático, como Vietnã e Indonésia, adicionaram 8 GW de geração térmica em 2024 para ancorar zonas de manufatura, enquanto Japão e Coreia do Sul optaram por estações de ciclo combinado a gás natural liquefeito que incorporam alternadores de rampa rápida para regulação de frequência.

A América do Norte representou aproximadamente 27,95% do valor de mercado de 2025, apoiada por 12 GW de nova capacidade a gás que entrou em operação no Texas, na Califórnia e no Sudeste. O investimento de CAD 2,8 bilhões (USD 2,1 bilhões) do Canadá em cogeração manteve a demanda por alternadores de turbinas a vapor intacta, enquanto o México adicionou 1,2 GW de unidades de reserva em parques industriais de fronteira para apoiar as tendências de nearshoring.

A Europa manteve crescimento modesto à medida que as desativações de carvão levaram a Rede Europeia dos Operadores de Sistemas de Transmissão de Eletricidade a exigir inércia síncrona de qualquer nova geração acima de 10 MW. América do Sul, Oriente Médio e África juntos representam um crescente conjunto de oportunidades: o Brasil aprovou 4,5 GW de geração distribuída em 2024, a Arábia Saudita alocou USD 18 bilhões para projetos de turbinas a gás no âmbito da Visão 2030, e Nigéria e África do Sul instalaram 2,8 GW de grupos geradores a diesel e a gás para estabilizar torres de telecomunicações e sites de mineração.

Panorama regulatório

A demanda global por alternadores é moldada por uma combinação de padrões de produto, regras de emissões para geradores acionados por motor e políticas comerciais que afetam as cadeias de suprimentos automotivas que contêm alternadores. Em julho de 2026, a SAE publicou a J3226_202607, atualizando os limites de regulação de tensão para alternadores automotivos, o que reforça a necessidade de OEMs e fornecedores de nível 1 validarem as características de saída em relação às arquiteturas elétricas veiculares em evolução.

Na China, o padrão JB/T 15000-2025 do Ministério da Indústria e Tecnologia da Informação para alternadores de motor diesel entrou em vigor em outubro de 2025, criando um ponto formal de verificação de conformidade para equipamentos nacionais e importados fornecidos para aplicações industriais e de geração de reserva. No lado comercial, os Estados Unidos mantiveram a administração da Seção 232 para peças automotivas abrangidas, e o Departamento de Comércio abriu uma janela de inclusão de 1º de abril a 14 de abril de 2026, aumentando a variabilidade do risco tarifário para componentes e conjuntos relacionados a alternadores que circulam pelas cadeias de suprimentos norte-americanas.

Análise da cadeia de valor

A cadeia de valor dos alternadores começa com metais e materiais magnéticos a montante, incluindo cobre para enrolamentos e aço para laminações, e insumos de terras raras onde são utilizados designs de imãs permanentes. Em seguida, passa pela fabricação de componentes para rotores, estatores, rolamentos, reguladores/AVR e eletrônica de potência, seguida de montagem e testes, incluindo verificações de isolamento e descarga parcial para máquinas de tensão mais alta. Rio abaixo, os canais OEM distribuem alternadores por meio de fabricantes de geradores, motores, turbinas e veículos, enquanto serviços, remanufatura e peças (rolamentos, retificadores, reguladores, componentes de excitação) criam um circuito paralelo de pós-venda.

Eventos recentes na cadeia de suprimentos apontam para fragilidade a montante em insumos relacionados a imãs: em abril de 2025, novos requisitos de licença de exportação na China foram associados a uma forte redução mês a mês nas exportações de imãs, e, até junho de 2025, relatos do setor citaram interrupções de produção em cadeias de suprimentos automotivas, incluindo paradas em fábricas de OEMs e alertas de fornecedores automotivos europeus. Essas restrições estão impulsionando um escrutínio mais profundo do fornecimento em níveis inferiores, a formação de estoques para subcomponentes críticos e maior atenção de design às escolhas de materiais e à opcionalidade de fornecimento, particularmente para arquiteturas de imã permanente, onde a disponibilidade de terras raras pode se tornar um estrangulamento.

Cenário Competitivo

O mercado de alternadores permanece moderadamente fragmentado, com os cinco principais fornecedores — ABB, Siemens, Cummins, Caterpillar e General Electric — detendo uma participação significativa em 2024. Os fabricantes de equipamentos originais estão incorporando análises de borda, bem como sensores de vibração, temperatura e descarga parcial, diretamente nas carcaças dos alternadores, que alimentam painéis em nuvem que preveem falhas nos rolamentos de quatro a seis semanas antes da ocorrência e reduzem o tempo de inatividade em mais de 20% em programas piloto.

Entrantes chineses, como Broad-Ocean Motor e WEG Indústria, capturaram 18% do volume da Ásia-Pacífico ao precificar 25-35% abaixo dos fornecedores ocidentais, ainda assim atendendo aos critérios de eficiência da IEC 60034. A tecnologia de ímã permanente sem escovas está corroendo as vendas de substituição de rotor bobinado, pois a Caterpillar relatou que os alternadores de ímã permanente compreenderam 22% de suas remessas de grupos geradores em 2024, ante 14% dois anos antes.

O crescimento em espaços inexplorados continua em equipamentos fora de estrada, onde alternadores de 48 V com potência de 3-10 kW fornecem frenagem regenerativa para escavadeiras e tratores sem sobrecarregar as unidades de controle do motor existentes. Os fornecedores também estão cortejando clientes de tração marítima e ferroviária que buscam projetos sem escovas de alta confiabilidade capazes de intervalos de serviço de 8.000 horas. A consolidação contínua é esperada nos segmentos de médio porte à medida que a volatilidade das matérias-primas pressiona os produtores de menor escala que não possuem mesas de hedge de commodities.

Líderes do Setor de Alternadores

ABB Ltd.

Siemens AG

Cummins Inc.

Leroy Somer (Nidec Motor Corporation)

Mecc Alte Spa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A fabricação localizada e a garantia de fornecimento permanecem um espaço em branco visível para alternadores e componentes adjacentes em regiões que priorizam a produção doméstica de veículos e equipamentos. Em maio de 2026, a NPK Avtopribor Iskra lançou a produção em massa de alternadores automotivos para modelos LADA em Tolyatti, Rússia, com capacidade declarada de até 700.000 unidades por ano, ilustrando como estratégias de localização podem se traduzir em novas presenças de fornecedores e aumentos de volume onde a substituição de importações e a segurança de fornecimento são enfatizadas.

O mercado de pós-venda também oferece uma via prática de expansão ligada ao envelhecimento da frota e à demanda de reposição equivalente a OE, especialmente na Europa, onde a amplitude de cobertura e a profundidade de referência cruzada impulsionam a conquista de participação de mercado. Em fevereiro de 2026, a DENSO expandiu sua linha de alternadores de pós-venda adicionando 51 novos números de peça vinculados a 340 números de peça OE e cobrindo cerca de 3.300 aplicações de veículos, destacando como a expansão do catálogo e a cobertura de aplicações podem abrir grupos de receita incrementais para fornecedores, mesmo enquanto alguns segmentos de reserva avaliam baterias para backup de menor duração.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cummins Power Generation expandiu sua oferta Centum de alta potência em torno da plataforma QSK78 para mercados de 50 Hz, direcionada a aplicações de alta potência que priorizam confiabilidade e integração padronizada. A medida fortalece o posicionamento da Cummins em instalações de missão crítica, onde grandes pacotes motor-alternador são especificados como blocos de construção repetíveis.

- Junho de 2025: a Cummins anunciou um novo motor de 17 litros para geração de energia voltado para maior densidade de potência em espaços compactos. A direção do produto apoia restrições de espaço mais rígidas em locais comerciais e industriais e aumenta a pressão competitiva sobre fornecedores de geradores empacotados que se diferenciam em kW por metro quadrado e capacidade de manutenção.

- Março de 2024: a Mecc Alte concluiu a aquisição do negócio de controladores da SICES, adicionando capacidades de controle ao seu portfólio de alternadores. Isso ampliou a capacidade da empresa de fornecer subsistemas de grupos geradores mais integrados, nos quais funções de controle, monitoramento e qualidade de energia são adquiridas em conjunto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de alternadores é medido como as receitas obtidas com unidades de alternador vendidas para grupos geradores e usos estacionários relacionados, contabilizadas no nível do fabricante e mapeadas para onde o equipamento é finalmente utilizado.

Exclusões de escopo: unidades rebobinadas ou recondicionadas vendidas como serviços, peças de reposição puras vendidas sem um alternador completo e preços de transferência interna dentro de um grupo são excluídos quando não podem ser separados de forma confiável.

Visão geral da segmentação

- Por Tipo de Produto

- Motor a Gás

- Motor a Diesel

- Turbina a Gás

- Turbina a Vapor

- Por Faixa de Potência

- 1 kW-60 kW

- 60 kW-300 kW

- 300 kW-1 MW

- 1 MW-5 MW

- 5 MW-20 MW

- 20 MW-40 MW

- Por Aplicação

- Petróleo e Gás

- Energia Principal

- Data Centers

- Residencial

- Industrial e Comercial

- Outras Aplicações

- Por Faixa de Tensão

- Baixa Tensão (≤1 kV)

- Média Tensão (1,001-4,160 kV)

- Alta Tensão (>4,160 kV)

- Por Fase

- Alternadores Monofásicos

- Alternadores Trifásicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com séries públicas que nos ajudam a delinear o conjunto de demanda e verificar os limites do lado da oferta. Recorremos a fontes como a U.S. Energy Information Administration (geração de eletricidade e matriz de combustíveis), conjuntos de dados da International Energy Agency (capacidade de energia e adições), indicadores do Banco Mundial (indicadores substitutos de produção industrial), estatísticas comerciais da UN Comtrade (fluxos de geradores e máquinas elétricas) e portais de estatísticas administrados por grandes governos regionais (publicações sobre energia, manufatura e infraestrutura).

Para traduzir esses sinais em fatores de valor dos alternadores, também analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e comunicados de imprensa que discutem grupos geradores, faixas de capacidade e movimentos de preços. Quando necessário, nossas assinaturas pagas internas para dados financeiros de empresas, notícias e finanças, bancos de dados de patentes e registros de importação/exportação em nível de embarque são utilizadas para validar tendências direcionais e preencher lacunas entre países. Estes são apenas exemplos ilustrativos, e muitas outras fontes públicas também foram utilizadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar rigorosamente o que a pesquisa documental não pode mostrar claramente, como faixas de preço médio de venda por classe de kW, divisões entre demanda de substituição e de nova construção, e conteúdo típico de alternador por grupo gerador em diferentes aplicações. Conversamos com fabricantes, fornecedores de componentes, distribuidores, participantes de EPC e manutenção, e grandes usuários finais, abrangendo APAC, EMEA e Américas, para que as diferenças regionais em confiabilidade da rede, construção de data centers e uso industrial sejam representadas no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | APAC: 48% |

| Nível médio: 50% | Líderes funcionais/de unidade: 25% | EMEA: 29% |

| Empresas menores: 22% | Gerentes: 59% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a capacidade de energia instalada e adicionada, os padrões de implantação de grupos geradores e os sinais de comércio e produção são reconstruídos em demanda de alternadores e, então, convertidos em valor usando faixas de preço realistas. O modelo é então verificado com aproximações bottom-up seletivas, como consolidações amostradas de fornecedores, verificações de canais de distribuidores e um ASP multiplicado pelos volumes de unidades para alguns países de alta atividade, o que ajuda a ajustar os totais quando uma série temporal parece desalinhada.

As principais entradas que moldam os números incluem a combinação de potência de saída (1-60 kW até classes de MW mais altas), a divisão por aplicação (petróleo e gás, energia primária, data centers, residencial e industrial e comercial), preferências de fase e tensão, e diferenças regionais em gastos com infraestrutura e necessidades de energia de reserva. Para a previsão, contamos principalmente com análise de cenários vinculada a adições de capacidade de energia, ritmo de construção de data centers e perspectivas de atividade industrial, e então ajustamos o ritmo com o que os respondentes primários esperam para preços e prazos de entrega. Se a visibilidade bottom-up for mais fraca em um país, as suposições são conectadas a partir de mercados semelhantes usando dependência de importação, indicadores substitutos de base instalada e faixas conservadoras de ASP.

Validação de dados e ciclo de atualização

A validação é feita comparando os totais de mercado com sinais independentes, como a direção de embarques regionais de grupos geradores, atividade de licitações de grandes projetos e tendências de movimento comercial, e então verificando se os preços implícitos permanecem dentro de faixas realistas. Grandes variações desencadeiam uma segunda análise da série de entradas, seguida de um novo contato com entrevistados selecionados quando uma mudança é causada por um fator pouco claro, como oscilações súbitas de preços ou um aumento de demanda em uma aplicação.

Antes da aprovação final, o modelo passa por revisões analíticas passo a passo, com os totais por país e segmento reconciliados de volta à visão global, de modo que a aritmética e a lógica sejam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias importantes, interrupções na cadeia de suprimentos ou mudanças bruscas nas adições de capacidade. Imediatamente antes da entrega, uma revisão atualizada é concluída para que os clientes recebam a visão mais recente.

Tamanho do mercado de alternadores da Mordor Intelligence comparado com outras estimativas publicadas

É normal ver diferentes tamanhos de mercado publicados para alternadores, mesmo quando o nome do tópico parece idêntico. A maioria das diferenças vem do que é contabilizado como uma venda de alternador, de como os alternadores relacionados ao setor automotivo são tratados, de quais aplicações são incluídas e de qual ano é usado como referência para a conversão de moeda.

Além disso, algumas fontes relatam um universo mais amplo de alternadores elétricos em todos os usos finais, enquanto outras permanecem mais próximas da demanda impulsionada por grupos geradores e, então, constroem previsões usando diferentes suposições de progressão de preços. Quando um estudo usa uma janela de previsão mais longa, o caminho de crescimento também pode parecer maior porque incorpora um período de expansão mais forte, e algumas estimativas são atualizadas em momentos diferentes, refletindo diferentes meses de entrada para os conjuntos de dados de comércio e capacidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,46 bilhões de USD (2026) | |

| Editora de Comércio A | 21,80 bilhões de USD (2024) | Utiliza um escopo de uso final mais amplo que inclui explicitamente automotivo e construção, e ancora a série em 2024 com um horizonte até 2030, o que altera o nível quando comparado com uma base de 2026 e uma ponderação de aplicação diferente. |

| Plataforma do Setor B | 22,37 bilhões de USD (2024) | Parte de uma base de 2024 e se estende até 2035, e sua narrativa regional implica diferentes suposições de dominância e crescimento por região, o que pode elevar o total se a demanda de substituição e a escalada de preços forem aplicadas de forma mais agressiva. |

A variação na tabela decorre principalmente de escolhas de escopo e cronograma, e não de simples diferenças matemáticas. Ao manter a construção do valor vinculada à combinação de potência de saída, à demanda de aplicações estacionárias e a um ano-base de 2026, o total de alternadores é mantido consistente com o escopo do relatório usado pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alternadores em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado de alternadores atingiu USD 19,46 bilhões em 2026 e está previsto para subir para USD 25,09 bilhões até 2031 a um CAGR de 5,22%.

Qual categoria de produto de alternadores está crescendo mais rapidamente até 2031?

Os alternadores de turbina a gás lideram o crescimento com um CAGR projetado de 6,78% à medida que as concessionárias migram para usinas de ciclo combinado e prontas para hidrogênio.

Por que os data centers estão impulsionando a demanda por alternadores?

Os data centers de hiperescala e de borda exigem energia de backup de Nível IV, impulsionando um CAGR de 8,62% nas remessas de alternadores para manter 99,995% de tempo de atividade.

Qual região geográfica oferece a maior oportunidade de crescimento?

A Ásia-Pacífico detém a maior participação de receita e está prevista para o CAGR regional mais rápido de 6,48% até 2031 devido a melhorias na rede elétrica e expansão da manufatura.

Como os preços crescentes do cobre estão afetando os fornecedores de alternadores?

A volatilidade do preço do cobre reduziu as margens dos fabricantes de equipamentos originais em até 120 pontos-base em 2024, levando alguns fornecedores a adotar enrolamentos de alumínio e estratégias de hedge mais agressivas.

As baterias são um substituto credível de longo prazo para os alternadores?

As baterias são competitivas em custo para backup de quatro horas, mas os alternadores mantêm vantagem para tempo de operação de vários dias, altas temperaturas ambiente e flexibilidade de combustível de hidrogênio.

Página atualizada pela última vez em: