Tamanho e Participação do Mercado de Smartwatch na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 61.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 73.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 178.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.36% CAGR |

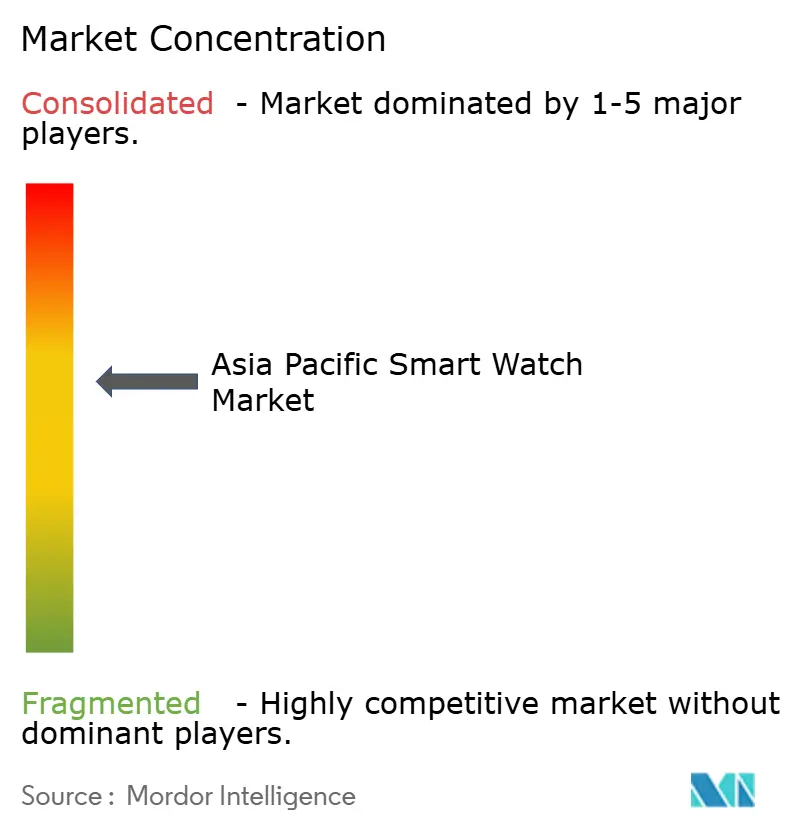

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smartwatch na Ásia-Pacífico pela Mordor Intelligence

O tamanho do mercado de Smartwatch na Ásia-Pacífico em 2026 é estimado em USD 73,59 bilhões, crescendo a partir do valor de 2025 de USD 61,65 bilhões, com projeções para 2031 indicando USD 178,16 bilhões, crescendo a uma CAGR de 19,36% entre 2026 e 2031. A robusta adoção por parte dos consumidores, os polos de fabricação verticalmente integrados e a crescente conscientização sobre monitoramento de saúde sustentam essa aceleração. A China lidera os embarques e a criação de valor com base em extensas cadeias de suprimentos, enquanto o impulso de fabricação eletrônica da Índia e os agressivos incentivos de seguro estão catalisando o crescimento unitário mais rápido da região. O rápido desdobramento do 5G, a crescente penetração de displays AMOLED premium e as estratégias de fidelização de ecossistema pelos principais fornecedores de smartphones ampliam os conjuntos de funcionalidades, aprofundam o engajamento dos usuários e elevam a demanda por substituição. As tarifas sobre componentes, as limitações de duração de bateria e as regulamentações emergentes sobre resíduos eletroeletrônicos moderam a trajetória, mas não comprometeram o momentum de investimento em todo o mercado de smartwatch na Ásia-Pacífico.

Principais Conclusões do Relatório

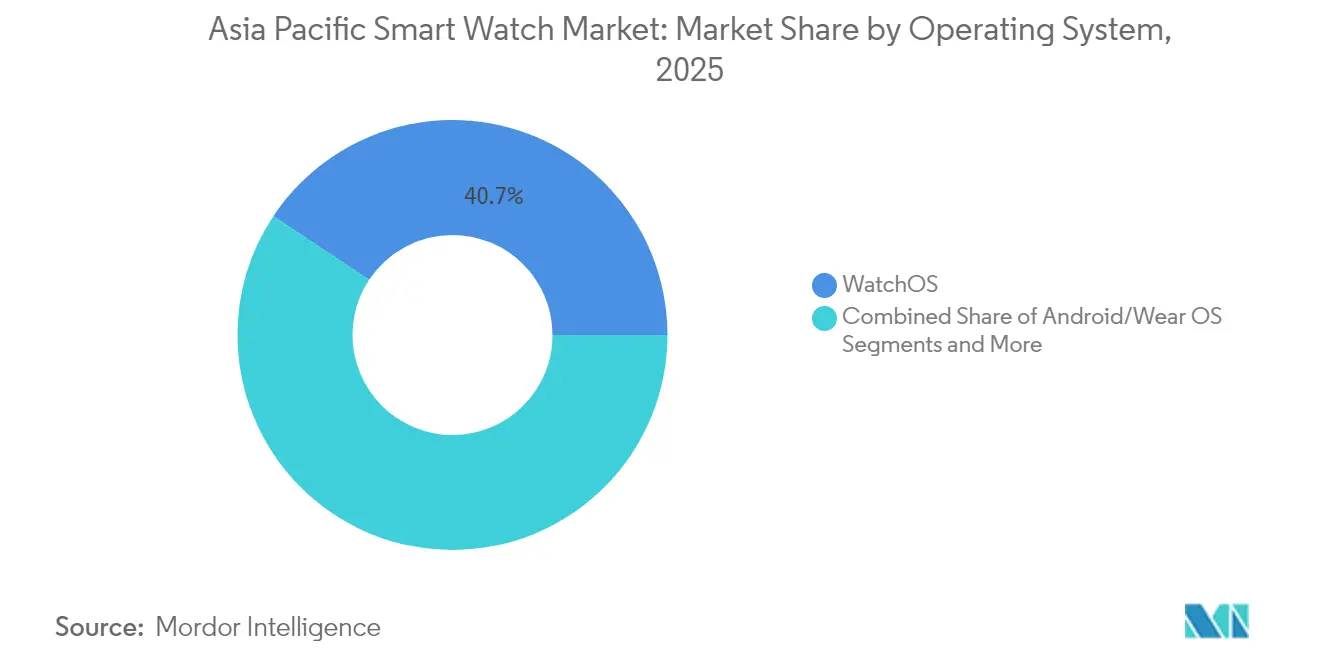

- Por sistema operacional, o WatchOS reteve 40,68% da participação de mercado de smartwatch na Ásia-Pacífico em 2025, enquanto as plataformas RTOS avançam a uma CAGR de 19,65% até 2031.

- Por tecnologia de display, o AMOLED capturou 51,97% do tamanho do mercado de smartwatch na Ásia-Pacífico em 2025, enquanto os displays PMOLED devem registrar uma CAGR de 19,72% de 2026 a 2031, tornando-os a categoria de display de crescimento mais acelerado.

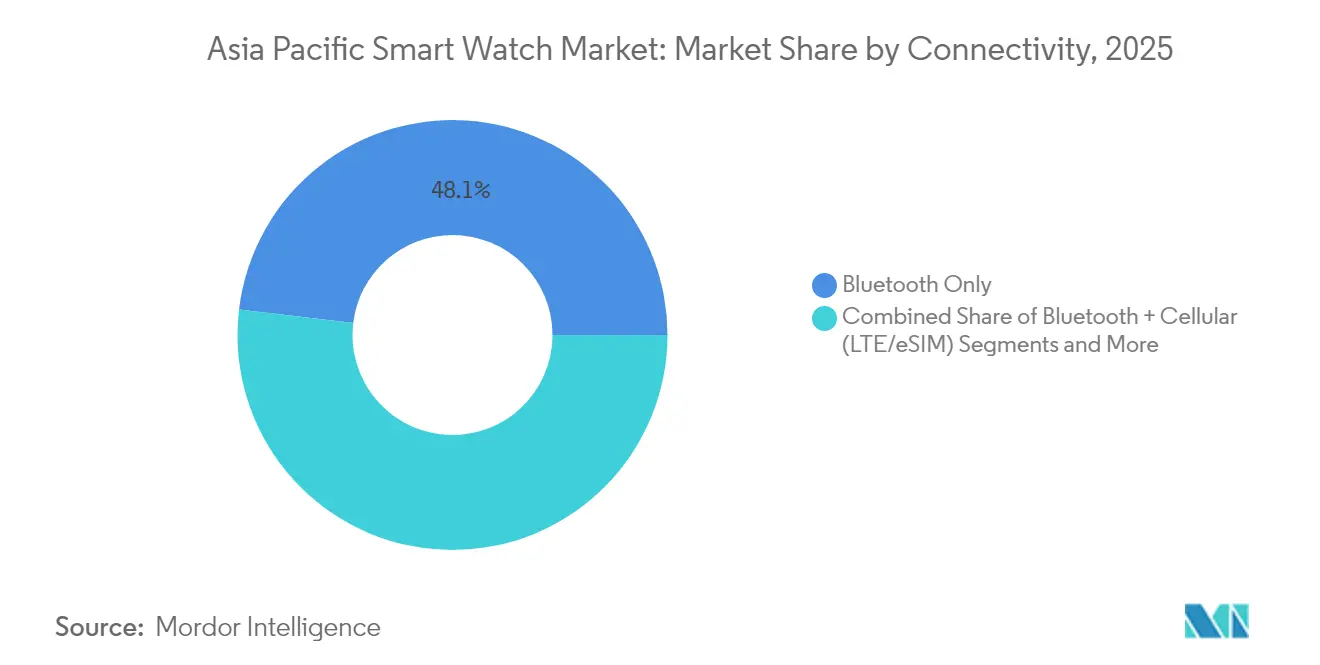

- Por conectividade, os modelos somente com Bluetooth responderam por 48,10% dos embarques em 2025, enquanto a conectividade 5G Independente está projetada para escalar a uma CAGR de 20,52% até 2031.

- Por aplicação, esportes e fitness detiveram 36,21% da participação de receita em 2025; o monitoramento médico e de saúde está no caminho para a maior CAGR de 21,12% até 2031.

- Por país, a China comandou uma participação de 39,10% do mercado de smartwatch na Ásia-Pacífico em 2025, enquanto se prevê que a Índia registre uma CAGR de 21,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Smartwatch na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de sensores de saúde e fitness em smartwatches acessíveis | +3.5% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Estratégias de fidelização de ecossistema por OEMs de smartphones | +2.1% | Global; mais forte na China e no Japão | Longo prazo (≥4 anos) |

| Rápido desdobramento do 5G habilitando funcionalidades sempre conectadas | +1.8% | Japão, Coreia do Sul, zonas urbanas da China | Curto prazo (≤2 anos) |

| Descontos de prêmios de bem-estar vinculados a seguros | +0.9% | Índia, Austrália, Sudeste Asiático emergente | Médio prazo (2-4 anos) |

| Incentivos locais de fabricação por contrato na Índia e no Vietnã | +0.7% | Índia, Vietnã, transbordamento regional | Longo prazo (≥4 anos) |

| Integração de eSIM e pagamento por aproximação elevando a utilidade diária | +0.4% | Japão, Coreia do Sul, APAC urbana | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores de Saúde e Fitness em Smartwatches Acessíveis

A miniaturização de sensores transformou os modelos de entrada em painéis completos de saúde que monitoram frequência cardíaca, SpO2 e indicadores de estresse. O Watch GT 5 da Huawei estreou a JPY 1.488 (USD 207) na China e EUR 249 (USD 279) na Europa com a análise TruSense, levando biometria sofisticada para faixas de preço médias [1]South China Morning Post, "A Huawei aquece o mercado global de smartwatch com o lançamento da nova série GT 5," scmp.com . Em consequência, a China registrou crescimento de embarques de 18,7% ano a ano para 11,1 milhões de unidades no segundo trimestre de 2024. O Galaxy Watch8 da Samsung adiciona insights de sono e carga vascular baseados em IA aos modelos mainstream. Os recursos de pressão arterial e tendência de glicose agora chegam a faixas de preço para o mercado de massa, expandindo a demanda além dos entusiastas de fitness para coortes de gerenciamento de doenças crônicas.

Estratégias de Fidelização de Ecossistema por OEMs de Smartphones

A integração proprietária eleva os custos de migração. A Apple vincula a propriedade intelectual de rastreamento de hidratação do iPhone aos dados de saúde do WatchOS, incentivando a fidelidade à marca no Japão, onde o iOS detém 59% da participação de sistema operacional móvel. A Samsung interliga os aparelhos Galaxy, os smartwatches e o Samsung Health para jornadas unificadas do usuário. O HarmonyOS da Huawei assegura a maior participação global no mercado de dispositivos usados no pulso por dois trimestres consecutivos. Os consumidores priorizam cada vez mais a compatibilidade em detrimento das especificações individuais de hardware ao selecionar dispositivos, remodelando os contornos competitivos do mercado de smartwatch na Ásia-Pacífico.

Rápido Desdobramento do 5G Habilitando Funcionalidades Sempre Conectadas

O 5G quase ubíquo no Japão e as implantações avançadas independentes na Coreia do Sul impulsionam os smartwatches em direção à plena independência dos smartphones. A tecnologia RedCap oferece downlink de 150 Mbps com menor consumo de energia, mitigando as desvantagens de duração de bateria [2]GSMA Intelligence, "5G RedCap: Habilitando a Próxima Geração de IoT," gsmaintelligence.com. O serviço One Number da NTT Docomo permite que o Galaxy Watch8 compartilhe um número de celular com um plano existente, simplificando os custos para o consumidor. Os emergentes casos de uso empresarial em saúde e manufatura elevam ainda mais as propostas de valor de dispositivos vestíveis conectados em rede em todo o mercado de smartwatch na Ásia-Pacífico.

Descontos de Prêmios de Bem-Estar Vinculados a Seguros

A Care Health Insurance oferece até 30% de economia na apólice para clientes indianos que registram ativamente dados de saúde de smartwatch, transformando os dispositivos vestíveis em compras financeiramente sensatas [3]Economic Times, "A Care Health Insurance lança programa de bem-estar oferecendo até 30% de desconto nos prêmios," economictimes.indiatimes.com. Este modelo vincula a atividade diária a benefícios monetários tangíveis, incentiva o uso consistente do dispositivo e impulsiona o crescimento acelerado em mercados com consciência de custo. Regulamentações de privacidade como o Regulamento de Gestão de Segurança de Dados de Rede da China, em vigor desde janeiro de 2025, favorecem fornecedores bem capitalizados que conseguem atender a rigorosos requisitos de localização e proteção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos curtos de substituição impulsionando regulamentação de resíduos eletroeletrônicos | -1.2% | Coreia do Sul, Japão, China, Índia | Médio prazo (2-4 anos) |

| Limitações de duração de bateria em displays avançados | -0.8% | Global; segmentos com predominância de AMOLED | Curto prazo (≤2 anos) |

| Endurecimento das leis de privacidade de dados na China e na Índia | -1.1% | China, Índia, Vietnã | Curto prazo (≤2 anos) |

| Tarifas elevadas sobre componentes importados | -0.6% | Austrália, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Curtos de Substituição Impulsionando Regulamentação de Resíduos Eletroeletrônicos

Os smartwatches têm vida útil média de dois a três anos, metade da dos smartphones, ampliando os volumes de resíduos eletrônicos. Os requisitos expandidos de RoHS e de Responsabilidade Estendida do Produtor da Coreia do Sul agora abrangem os dispositivos vestíveis e serão plenamente aplicados até 2028. As Regras de Gestão de Resíduos Eletroeletrônicos da Índia estabelecem metas crescentes de coleta, obrigando os OEMs a financiar a logística de recolhimento, o que corrói as margens. A conformidade favorece os fornecedores com cadeias de suprimentos reversas robustas e pode consolidar participações no mercado de smartwatch na Ásia-Pacífico.

Limitações de Duração de Bateria em Displays Avançados

Os painéis AMOLED, embora detenham uma participação de 52,67%, consomem até 30% mais energia do que o PMOLED durante o uso ativo. Os modelos ricos em recursos que integram IA e 5G agravam o consumo, frequentemente levando os usuários à recarga diária. O Micro-LED promete alívio, mas permanece economicamente proibitivo para adoção no mercado de massa. A degradação da bateria ao longo de ciclos de propriedade de vários anos pode diminuir a satisfação e prolongar os tempos de decisão de atualização, restringindo o momentum de substituição de modelos de alto padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: WatchOS Mantém a Liderança enquanto o RTOS Escala Rapidamente

O WatchOS assegurou 40,68% da participação de mercado de smartwatch na Ásia-Pacífico em 2025, com integração perfeita ao iPhone, em meio a uma queda de embarques de 18% da Apple no quarto trimestre. O tamanho do mercado de smartwatch na Ásia-Pacífico vinculado ao WatchOS está previsto para se expandir em sincronia com as atualizações de handsets premium, apesar da intensificação da concorrência de preços regional. O Android/Wear OS se recupera por meio do Galaxy Watch8 da Samsung, que incorpora IA Gemini no dispositivo, enquanto a Huawei continua a diversificação do HarmonyOS.

Os Sistemas Operacionais de Tempo Real (RTOS) estão crescendo a uma CAGR de 19,65%, à medida que os casos de uso industrial, médico e de longa vida útil demandam desempenho determinístico. As soluções RTOS frequentemente dispensam extensas bibliotecas de aplicativos em favor de latência previsível e perfis de bateria estendidos. Os mandatos de localização de dados regulatórios na China e na Índia catalisam ainda mais a inovação doméstica em sistemas operacionais, garantindo um panorama de software pluralístico dentro do mercado de smartwatch na Ásia-Pacífico.

Por Tecnologia de Display: AMOLED Domina, mas Enfrenta Pressão de Eficiência

O AMOLED representou 51,97% da receita no mercado de smartwatch na Ásia-Pacífico em 2025, impulsionado pela integração vertical da Samsung e pelos benefícios de iluminação em nível de pixel que sustentam os modos sempre ativados sem consumo excessivo. O brilho elevado e as amplas gamas de cores melhoram a legibilidade de imagens médicas e a visibilidade em fitness ao ar livre.

A CAGR de 19,72% do PMOLED ressalta sua ressonância em segmentos de entrada, onde acessibilidade e características de baixo consumo de energia são valorizadas. O TFT LCD mantém relevância em mercados do Sudeste Asiático sensíveis ao custo. Os protótipos de Micro-LED exibem visuais de nível AMOLED com menor consumo de energia, mas carregam etiquetas de preço premium, sinalizando um potencial ponto de inflexão mais adiante na década para o setor de smartwatch na Ásia-Pacífico.

Por Conectividade: Bluetooth Prevalece, mas o 5G Independente Emerge

As opções somente com Bluetooth detiveram 48,10% da ponderação de embarques em 2025, equilibrando o consumo de energia e o custo por meio do aproveitamento de smartphones emparelhados para conectividade. Essa abordagem sustenta a dominância em segmentos sensíveis ao preço e em coortes de usuários atentos à duração da bateria.

O tamanho do mercado de smartwatch na Ásia-Pacífico atribuído aos módulos 5G Independentes está projetado para registrar uma CAGR de 20,52%, impulsionado pela cobertura 5G nacional no Japão e na Coreia do Sul e pelos desdobramentos de chipsets RedCap. Operadoras como a NTT Docomo agora agrupam a conectividade do smartwatch em planos de número único, reduzindo o atrito da assinatura e posicionando os smartwatches celulares como ferramentas independentes de segurança e produtividade.

Por Aplicação: Monitoramento Médico Perturba a Primazia do Fitness

As funções de esportes e fitness responderam por 36,21% do valor em 2025, refletindo o duradouro interesse dos consumidores em métricas de atividade e treinamento personalizado. GPS de alta qualidade, estimativa de VO₂ máximo e robustez de nível atlético sustentam a diferenciação para marcas especializadas.

No entanto, o monitoramento médico e de saúde se expandirá a uma CAGR de 21,12% à medida que as autorizações regulatórias abrem caminho para capacidades de pressão arterial, ECG e tendência de glicose. A autorização da FDA do recurso de detecção de perda de pulso do Google Pixel Watch 3 exemplifica a tendência de validação clínica. Os incentivos de seguros e a demografia de envelhecimento coletivamente movem os smartwatches de acessórios de estilo de vida para necessidades de saúde preventiva dentro do mercado de smartwatch na Ásia-Pacífico.

Análise Geográfica

A China comandou 39,10% da participação de mercado de smartwatch na Ásia-Pacífico em 2025 e registrou crescimento de embarques de 29% ano a ano no quarto trimestre de 2024. Os campeões domésticos Huawei e Xiaomi exploram os profundos clusters de componentes de Guangdong para acelerar as iterações de design e superar em preço os concorrentes importados. O Regulamento de Gestão de Segurança de Dados de Rede implementado em 2025 eleva os requisitos de hospedagem local, induzindo as marcas estrangeiras a adotar modelos de joint venture ou infraestrutura de nuvem localizada.

A Índia, com uma CAGR prevista de 21,45%, beneficia-se dos esquemas de Incentivo Vinculado à Produção e de uma missão de semicondutores de USD 18,2 bilhões que estimula a autossuficiência em componentes. Fabricantes por contrato como a Dixon fazem parceria com detentores de propriedade intelectual chineses para oferecer produtos com preços regionais. Os descontos de 30% nos prêmios de seguros vinculados a seguros desbloqueiam novos grupos de compradores, reforçando os ganhos de volume em todo o mercado de smartwatch na Ásia-Pacífico.

Japão, Coreia do Sul, Austrália e Nova Zelândia representam ambientes de fase de saturação, onde o 5G praticamente universal e as bases de consumidores abastados suportam dispositivos premium sempre conectados. Os serviços de número compartilhado da NTT Docomo atenuam a ansiedade com taxas recorrentes, impulsionando atualizações incrementais. Por outro lado, o Sudeste Asiático e o restante da Ásia-Pacífico registram adoção vinculada ao aumento da renda disponível e à adoção de pagamentos digitais, com os recursos de eSIM reduzindo as complicações de roaming transfronteiriço em economias com intensa atividade turística.

Panorama regulatório

O setor de wearables da Ásia-Pacífico opera sob um mosaico de regimes de rádio, segurança elétrica, cibersegurança e dados de saúde que variam por país, com regras cada vez mais elaboradas para wearables conectados, incluindo smartwatches. A Austrália implementou o Cyber Security (Security Standards for Smart Devices) Rules 2025 sob o Cyber Security Act 2024, estendendo obrigações básicas de segurança de dispositivos e divulgação de vulnerabilidades a categorias de IoT de consumo que incluem smartwatches.

A China avançou regras de segurança para dispositivos de pulso por meio do YD/T 4875-2024 e do GB 46859-2025, e seus Regulamentos de Gestão de Segurança de Dados de Rede entraram em vigor em 2025, adicionando controles de localização de dados de saúde e transferência transfronteiriça. A Índia está reforçando sua base de segurança ao migrar para o IS/IEC 62368-1:2023 para equipamentos de TIC e wearables, com conformidade BIS e aprovações do tipo sem fio (WPC) moldando o acesso doméstico. A Indonésia atualizou a conformidade de exposição a RF para wearables conectados por meio do KEPMEN No. 197 de 2026, adicionando planejamento de certificação específico por país para fornecedores que exportam para toda a ASEAN.

Análise da cadeia de valor

Na APAC, a criação de valor de smartwatches abrange o fornecimento de componentes (SoCs, telas, sensores, baterias, componentes mecânicos), design e integração de dispositivos (ID e firmware, fusão de sensores e algoritmos de saúde), montagem e testes, e distribuição a jusante por meio de canais de operadoras, varejo eletrônico e ecossistemas diretos ao consumidor de OEMs. Shenzhen continua sendo um centro fundamental para prototipagem rápida, desenvolvimento ODM/OEM e fornecimento denso de componentes, o que sustenta ciclos curtos de design à produção e atualizações frequentes de modelos.

As dependências a montante permanecem concentradas em fabricação e embalagem de semicondutores avançados, onde os SoCs de smartwatches de ponta são produzidos na TSMC em Taiwan e na Samsung Foundry na Coreia, e a capacidade de embalagem multi-die SiP e de fundição pode condicionar os prazos de lançamento. Para reduzir a exposição a tarifas e riscos geopolíticos mantendo a escala, a montagem final e a embalagem estão se diversificando para a ASEAN e outros locais regionais; por exemplo, a Luxshare-ICT concluiu um projeto de investimento em Nghe An, Vietnã, em 2024, com capacidade anual projetada incluindo 6,2 milhões de relógios, apoiando programas de produção do Apple Watch e da Huami. A logística e os serviços pós-venda, incluindo substituição de bateria e gestão de garantia, estão cada vez mais conectados a requisitos de logística reversa e retorno de produtos, à medida que as regras de lixo eletrônico se tornam mais rígidas em vários mercados, tornando as redes de serviço em conformidade parte da cadeia de valor de smartwatches na Ásia-Pacífico.

Cenário Competitivo

A concentração de mercado é moderada, à medida que marcas globais consolidadas enfrentam novos entrantes regionais ágeis. A Apple permanece como líder global de receita. A Huawei assegurou uma participação global significativa no mercado de dispositivos usados no pulso por dois trimestres consecutivos, combinando longa duração de bateria com sensores de nível médico. A Samsung se diferencia por meio da fabricação proprietária de AMOLED e amplitude de ecossistema, incorporando IA Gemini no Galaxy Watch8 para consolidar o mindshare de alto padrão.

Os desafiantes chineses Xiaomi, OPPO e subsidiárias da BBK, além dos disruptores indianos Noise e boAt, adotam preços agressivos e rápida atualização de recursos para corroer as vantagens dos incumbentes. A colaboração da Masimo com Google e Qualcomm em designs de referência Wear OS comprime os ciclos de desenvolvimento ODM e poderia ampliar a participação de fornecedores. O realinhamento da cadeia de suprimentos em direção à Índia e ao Vietnã diversifica o risco em relação às exportações chinesas expostas a tarifas; no entanto, os participantes estabelecidos ainda aproveitam economias de escala e capacidade de P&D para defender os segmentos premium dentro do mercado de smartwatch na Ásia-Pacífico.

Líderes do Setor de Smartwatch na Ásia-Pacífico

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Apple Inc.

BBK Electronics Industry Co., Ltd.

Garmin Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O monitoramento médico e de saúde está deixando de ser um diferencial de recursos para se tornar uma disciplina de produto e de entrada no mercado orientada por conformidade, criando espaço para fornecedores que consigam agrupar sensores, algoritmos e planos de ciclo de vida de software em ofertas prontas para reguladores. Estruturas nacionais para funcionalidades médicas baseadas em software e programas de saúde digital estabelecem caminhos específicos: a Therapeutic Goods Administration da Austrália regula dispositivos médicos baseados em software sob os Essential Principles, e a Health Sciences Authority de Singapura mantém uma estrutura de saúde digital e SaMD, incluindo atualizações de diretrizes como a GL-04 para dispositivos médicos de software em dezembro de 2025, que destacam considerações sobre cibersegurança e fim de vida útil do sistema operacional. A China também formalizou expectativas para equipamentos de monitoramento de saúde, incluindo a implementação da T/ACCEM 859-2026 (equipamento inteligente vestível de monitoramento de saúde) datada de 5 de fevereiro de 2026, que apoia declarações de produto padronizadas e abordagens de teste para funções de saúde de pulso.

Conectividade, inovação em canais e programas de fabricação localizados ampliam os segmentos endereçáveis além dos wearables básicos. Planos de operadoras como as ofertas no estilo NTT Docomo One Number reduzem o atrito para relógios celulares no Japão, enquanto descontos de bem-estar específicos da Índia vinculados ao registro de dados de saúde do smartwatch oferecem um gancho econômico que pode aumentar o uso. No lado da oferta, incentivos de fabricação na Índia e no Vietnã e expansões de fabricação por contrato complementam os polos regionais, e o movimento em direção a dispositivos de consumo seguros por design, incluindo as regras de segurança de dispositivos inteligentes da Austrália de 2025, cria espaço para marcas que consigam operacionalizar boot seguro, criptografia, gestão de vulnerabilidades e suporte de software mais longo como parte do posicionamento de produto convencional.

Desenvolvimentos recentes do setor

- Junho de 2026: a Samsung Electronics anunciou uma atualização do aplicativo Samsung Health a ser lançada a partir de 8 de junho de 2026, com o objetivo de destacar recursos de saúde baseados em IA alinhados com sua próxima linha Galaxy Watch. O lançamento reforça a diferenciação liderada por software em uma categoria onde a paridade de sensores está aumentando, e aumenta a ênfase no suporte contínuo de SO e aplicativos para retenção de usuários nos ecossistemas da APAC.

- Maio de 2026: a Samsung Electronics anunciou uma grande expansão de capacidade para a fabricação de componentes do Galaxy Watch no Vietnã e na Coreia do Sul, permitindo produção em maior volume para os mercados da APAC. A expansão diversifica a geografia de produção e fortalece a resiliência da cadeia de suprimentos para dispositivos vestíveis na região.

- Julho de 2025: a Samsung apresentou a série Galaxy Watch8 no Japão por meio da NTT Docomo, associando o lançamento ao suporte do plano One Number e descontos promocionais. O lançamento liderado pela operadora apoia a adoção de smartwatches celulares ao reduzir o atrito de assinatura e vincula as atualizações de dispositivos à alavancagem de distribuição das operadoras em um mercado 5G maduro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita de smartwatches vendidos em toda a Ásia-Pacífico, incluindo modelos que se conectam a telefones e aqueles com conectividade celular. Ele contabiliza o valor do dispositivo no ponto de venda e inclui os casos de uso comuns pelos quais os compradores pagam, como notificações, monitoramento de atividade física e de saúde.

Exclusões de escopo: o dimensionamento exclui relógios digitais básicos e relógios analógicos que não executam software de smartwatch, bem como acessórios e assinaturas de serviços autônomas.

Visão geral da segmentação

- Por Sistema Operacional

- WatchOS

- Android/Wear OS

- Sistemas Operacionais de Tempo Real (RTOS)

- Outros Sistemas Operacionais

- Por Tecnologia de Display

- AMOLED

- PMOLED

- TFT LCD

- Por Conectividade

- Somente Bluetooth

- Bluetooth + Celular (LTE/eSIM)

- 5G Independente

- Por Aplicação

- Assistência Pessoal

- Monitoramento Médico e de Saúde

- Esportes e Fitness

- Outras Aplicações (Segurança de Crianças e Idosos, etc.)

- Por País

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual do modelo e evitar a construção de suposições no vácuo. Analisamos sinais públicos de comércio e produção, comentários sobre remessas de dispositivos e atualizações de políticas que podem afetar preços ou disponibilidade em toda a Ásia-Pacífico.

As fontes consultadas incluem, por exemplo, escritórios nacionais de estatística em países-chave, portais alfandegários e comerciais para tendências de importação-exportação, comunicados de reguladores de telecomunicações sobre prontidão para eSIM e LTE, documentos de normas e espectro, e artigos revisados por pares sobre sensores vestíveis e casos de uso de monitoramento de saúde. Também nos baseamos em relatórios anuais de empresas, apresentações de resultados, anúncios oficiais de marcas e cobertura de imprensa respeitada, além de uma assinatura paga usada para dados financeiros de empresas e acompanhamento amplo de notícias, e um banco de dados de patentes pago para verificar direções de recursos. Essas fontes documentais não são exaustivas, e usamos referências públicas adicionais para coletar, verificar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a visão documental e transformá-la em um modelo de dimensionamento viável para a Ásia-Pacífico. Conversamos com executivos, líderes de produto e canal, e gerentes de marcas de dispositivos, participantes do ecossistema de componentes, distribuidores e stakeholders focados no varejo, e usamos perguntas de acompanhamento para fechar lacunas relacionadas a preços, mudanças de mix e sazonalidade de demanda por país.

Para manter as suposições realistas, os dados foram validados em países-chave (incluindo China, Índia, Japão e Coreia do Sul) e no restante da Ásia-Pacífico, onde os resultados são sensíveis a volumes e faixas de preço.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 13% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 40% | |

| Players menores: 18% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma lógica combinada de cima para baixo e de baixo para cima, em que a demanda regional é reconstruída a partir de padrões de adoção e substituição em nível de país, sendo então reconciliada com sinais observáveis de oferta e preços. O lado de cima para baixo parte de um conjunto endereçável de usuários de dispositivos conectados e adoção de wearables na Ásia-Pacífico, aplicando depois ponderações de mix de países e casos de uso para chegar à demanda de smartwatches.

Esses totais são verificados com aproximações seletivas de baixo para cima, como faixas de preço médio de venda amostradas por país, divisões de mix de canais e verificações de sanidade em relação a comentários de tendências de remessas e varejo, que são então usadas para ajustar valores discrepantes. As principais entradas que moveram o modelo incluíram tendências de penetração de smartphones, disponibilidade de LTE e eSIM, progressão de preço médio de venda por nível, sazonalidade em torno de grandes eventos de compras on-line e mudanças no mix de recursos, como a participação de AMOLED e a adoção de sensores de saúde.

Para a previsão, foi usada análise de cenários para que o modelo pudesse refletir diferentes trajetórias macroeconômicas e de gastos discricionários em toda a Ásia-Pacífico, sem forçar uma curva linear única. As taxas de crescimento foram alinhadas ao feedback de especialistas sobre ciclos de substituição, adoção de conectividade e compressão de preços. Onde os dados eram mais escassos em países menores, foram aplicadas aproximações de estruturas de renda e canais semelhantes, e os resultados foram reverificados em nível regional.

Validação de dados e ciclo de atualização

A validação é feita em várias etapas para que o número final não seja determinado por um único conjunto de dados ou suposição. Os resultados do modelo são comparados com sinais independentes, como expectativas de crescimento por país, cadência de lançamento de dispositivos, movimentos de preços e prontidão de conectividade, e as variações são investigadas antes da aprovação final.

Se um país apresentar um salto ou queda incomum, verificamos novamente os dados de entrada e, quando necessário, retomamos contato com os entrevistados para confirmar se se trata de um efeito promocional temporário, uma mudança de estoque de canal ou uma alteração real de demanda. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, como mudanças de política, movimentos cambiais acentuados ou grandes mudanças de plataforma, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais recente.

Dimensionamento do mercado de smartwatches da Ásia-Pacífico da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para smartwatches na Ásia-Pacífico frequentemente não coincidem, mesmo quando os mesmos anos são citados, porque o escopo e o método de contagem nem sempre estão alinhados. As diferenças geralmente vêm do fato de os valores representarem receita de varejo ou remessas, de quais países são incluídos na Ásia-Pacífico e de como os preços são tratados entre dispositivos de baixo custo e premium.

A tabela mostra uma ampla dispersão, e no modelo da Mordor Intelligence o valor de 2026 é ancorado na receita de dispositivos em todo o conjunto de países da região e verificado cruzadamente usando divisões de mix de SO, tela, conectividade e aplicativo, de forma que itens adjacentes, como relógios digitais básicos e acessórios, fiquem fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 73,59 bilhões de dólares americanos (2026) | |

| Banco de Dados do Setor A | 9,47 bilhões de dólares americanos (2022) | Usa uma base de 2022 e uma visão de receita por faixa de preço, que pode permanecer mais restrita se a cobertura de países e a definição de dispositivo não se expandirem para refletir a demanda mais recente por smartwatches multifuncionais e mixes de conectividade. |

| Consultoria Global B | 10,87 bilhões de dólares americanos (2025) | Frequentemente reflete uma consolidação regional diferente e pode aplicar progressões conservadoras de preço médio de venda vinculadas a países selecionados, o que pode subestimar o impulso do crescimento de volume mais rápido em grandes mercados e a mudança para modelos com mais recursos. |

No geral, a dispersão se explica principalmente pelo que é contabilizado e por como entradas como mix de países, movimento de preço médio de venda e adoção de conectividade são atualizadas. Quando o escopo é mantido consistente e as suposições estão vinculadas à adoção, substituição e faixas de preço por país, o tamanho de mercado resultante é mais fácil de reproduzir e defender em discussões de planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de smartwatch na Ásia-Pacífico em 2026?

O tamanho do mercado de smartwatch na Ásia-Pacífico é de USD 73,59 bilhões em 2026.

Qual é a CAGR projetada para as vendas de smartwatch na Ásia-Pacífico até 2031?

A receita regional está prevista para crescer a uma CAGR de 19,36% de 2026 a 2031.

Qual segmento de sistema operacional está se expandindo mais rapidamente na Ásia-Pacífico?

Os Sistemas Operacionais de Tempo Real registram a maior CAGR de 19,65%.

Por que a Índia está emergindo como a geografia de crescimento mais rápido?

Incentivos de produção, crescimento da fabricação por contrato e descontos de prêmios de seguros vinculados a seguros estão impulsionando uma CAGR de 21,45% na Índia.

Qual tendência de conectividade está remodelando o design de produtos?

Os módulos 5G Independentes estão escalando a uma CAGR de 20,52%, permitindo que os smartwatches operem independentemente dos smartphones.

Como as regulamentações de resíduos eletroeletrônicos afetam os fornecedores de smartwatch?

As regras de Responsabilidade Estendida do Produtor em mercados como a Coreia do Sul obrigam as marcas a financiar a coleta e a reciclagem, adicionando custos e favorecendo empresas com redes maduras de logística reversa.

Página atualizada pela última vez em: