Tamanho e Participação do Mercado de Agroquímicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 317 Bilhões de dólares |

| Tamanho do Mercado (2031) | 412.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

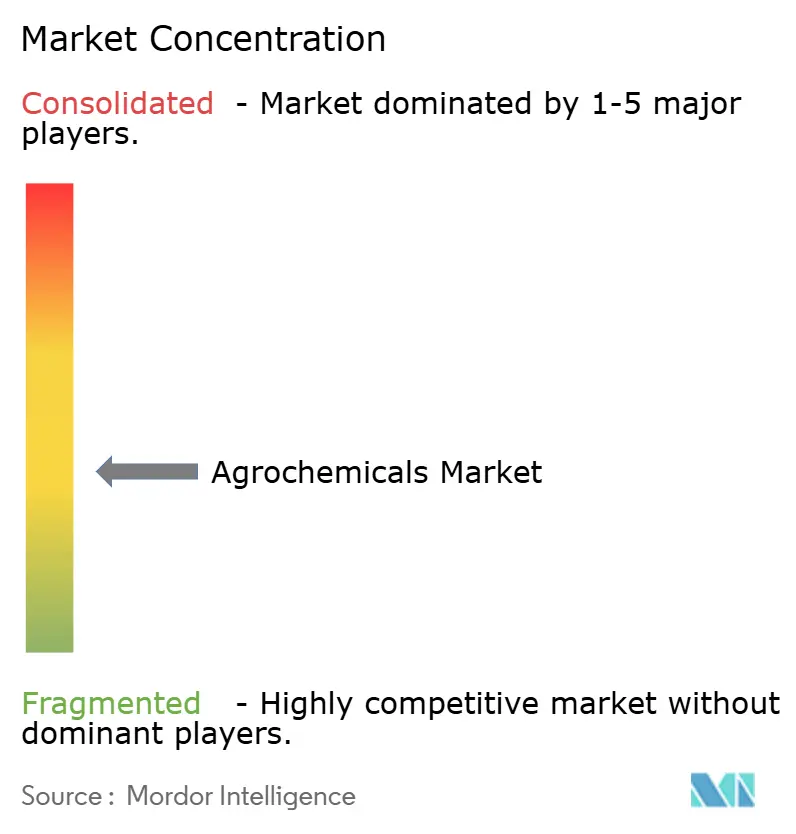

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos por Mordor Intelligence

O tamanho do mercado de agroquímicos está estimado para crescer de USD 300,8 bilhões em 2025 para USD 317,0 bilhões em 2026, com previsão de atingir USD 412,4 bilhões até 2031, a um CAGR de 5,4% durante o período de previsão. O mercado de agroquímicos continua a se expandir porque os sistemas agrícolas globais ainda dependem de fornecimento confiável de nutrientes, controle de ervas daninhas, manejo de doenças e proteção de rendimento em grandes áreas de culturas de cereais, oleaginosas e horticultura. O crescimento também está se deslocando para produtos de maior valor, à medida que a pressão de resistência, a triagem regulatória e as ferramentas de aplicação de precisão impulsionam os compradores em direção à química diferenciada, fertilizantes especiais e ofertas vinculadas a serviços. A Ásia-Pacífico permanece o principal centro de demanda, enquanto a América do Sul continua a absorver insumos agroquímicos premium para culturas como soja, milho e cana-de-açúcar, que são altamente intensivas em insumos. A atividade competitiva é moldada por uma estrutura dividida, com inovação e precificação premium impulsionando a proteção de culturas, enquanto os volumes de fertilizantes dependem mais de escala, fornecimento e mix de produtos. O aperto regulatório na Europa, os litígios em torno de herbicidas legados e as oscilações nos custos de matérias-primas permanecem os principais limites sobre a rapidez com que o mercado de agroquímicos pode converter a demanda em crescimento de lucros.

Principais Conclusões do Relatório

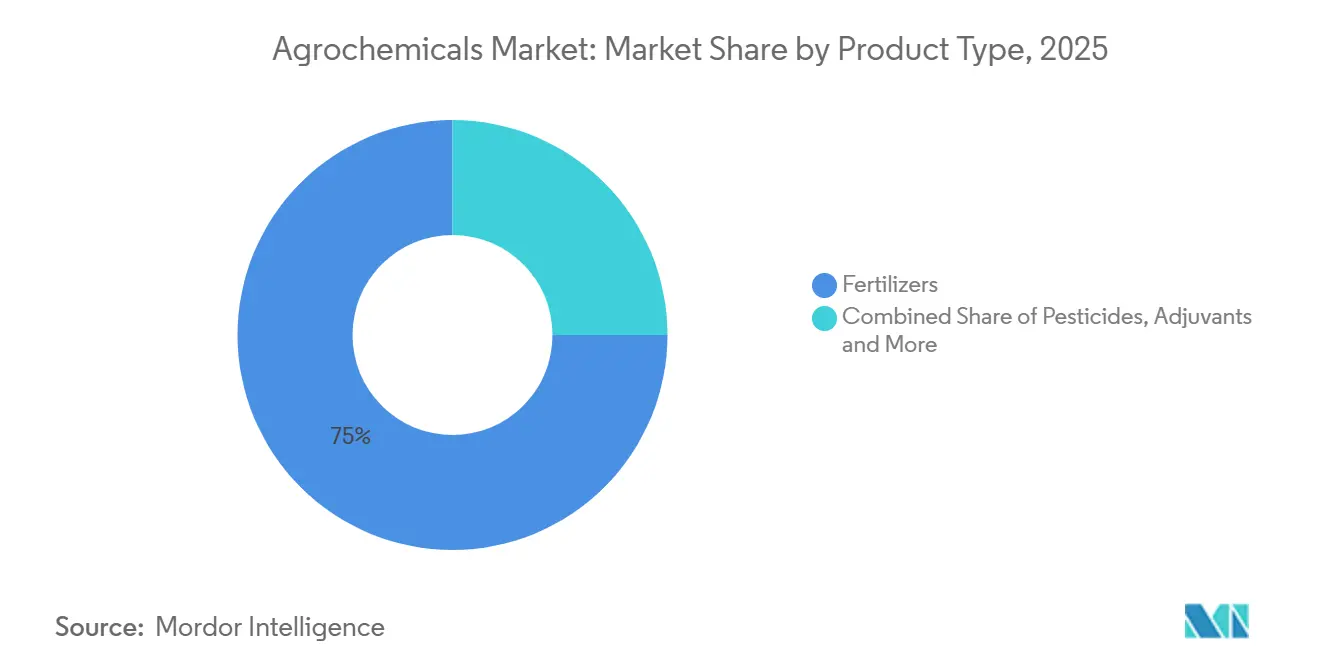

- Por tipo de produto, os fertilizantes representaram 75% da participação do mercado de agroquímicos em 2025, enquanto os reguladores de crescimento de plantas devem crescer a um CAGR de 13,0% durante 2026-2031.

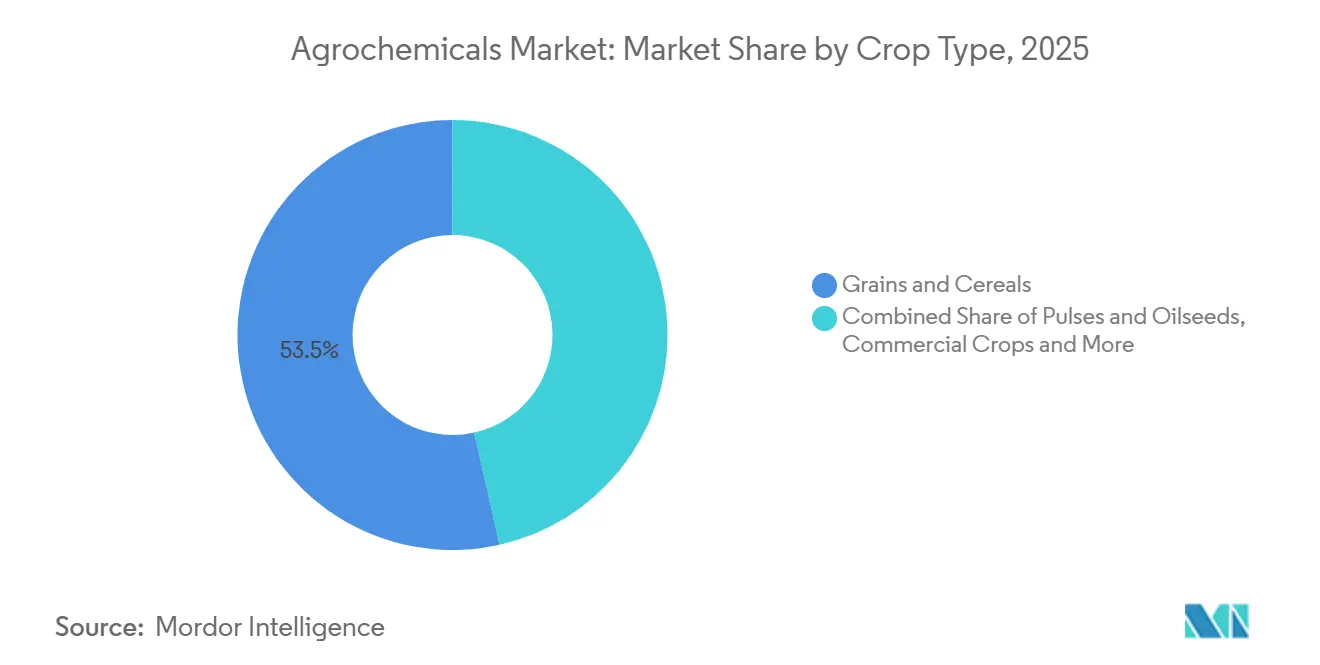

- Por tipo de cultura, grãos e cereais detiveram 53,5% do tamanho do mercado de agroquímicos em 2025, enquanto frutas e hortaliças avançam a um CAGR de 7,4% até 2031.

- Por geografia, a Ásia-Pacífico representou 53% da participação do mercado de agroquímicos em 2025 e é a região de crescimento mais rápido, com um CAGR de 6,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agroquímicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão crescente de ervas daninhas resistentes a herbicidas e patógenos resistentes | +0.8% | Global, mais aguda na América do Norte, Austrália e Brasil | Curto prazo (≤ 2 anos) |

| Agricultura de precisão e escalonamento de aplicação de taxa variável | +0.7% | América do Norte, Europa como núcleo, e expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de fertilizantes de liberação controlada e com inibidores revestidos | +0.6% | Ásia-Pacífico, Europa e América do Norte | Médio prazo (2-4 anos) |

| Monetização vinculada ao carbono para insumos de eficiência de nitrogênio | +0.5% | América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Ampliação do acesso a ingredientes ativos fora de patente | +0.4% | Global, com ganhos iniciais na Índia e no Brasil | Curto prazo (≤ 2 anos) |

| A intensidade da horticultura de alto valor impulsiona a demanda por insumos especiais | +0.5% | Europa Mediterrânea, Sudeste Asiático e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente de Ervas Daninhas Resistentes a Herbicidas e Patógenos Resistentes

O mercado de agroquímicos está observando uma demanda duradoura porque a resistência a ervas daninhas não está mais limitada a sistemas agrícolas isolados. O Banco de Dados Internacional de Ervas Daninhas Resistentes a Herbicidas registrou 546 casos únicos de resistência envolvendo 274 espécies em 76 países até maio de 2026, com os Estados Unidos registrando 138 casos, a Austrália 91 e o Canadá 56[1]Fonte: I. Heap, "O Banco de Dados Internacional de Ervas Daninhas Resistentes a Herbicidas," Weed Science, weedscience.org. O problema é mais grave em regiões onde as químicas de glifosato e inibidores de ALS foram utilizadas intensamente em rotações de culturas repetidas. Trabalhos revisados por pares publicados em 2024 mostraram que a resistência cruzada dentro dos grupos de herbicidas está se tornando mais complexa, o que significa que os produtores não podem depender de simples mudanças de sequência para restaurar a eficácia. Essa tendência sustenta a precificação premium para herbicidas com novos modos de ação, incluindo a tecnologia VIRESTINA da Syngenta, o ativo Dodhylex da FMC e o dicamba Stryax da Bayer para a temporada de 2026. A diretriz de 2025 do HRAC também aproximou o manejo de ervas daninhas sítio-específico baseado em inteligência artificial da prática rotineira, vinculando o desempenho de herbicidas diretamente a ferramentas de monitoramento digital e aplicação de taxa variável.

Agricultura de Precisão e Escalonamento de Aplicação de Taxa Variável

O mercado de agroquímicos também está sendo apoiado por maior precisão na aplicação, em vez de simples expansão de volume. A cobertura de drones agrícolas da China atingiu 173 milhões de hectares em 2024, aumentando para 178 milhões de hectares em 2025, ressaltando a rapidez com que a entrega de precisão está se espalhando pelos grandes sistemas agrícolas. A tecnologia de taxa variável permite que os produtores apliquem doses diferentes com base nas condições do campo, ajudando a preservar a eficácia onde a pressão de resistência é desigual e apoiando a conformidade à medida que a supervisão de resíduos se torna mais rigorosa. O lançamento da plataforma digital YaraPlus pela Yara em fevereiro de 2026 no Reino Unido, integrada ao hardware da John Deere, mostrou que os principais fornecedores agora tratam a agronomia digital como um produto comercial, e não como um recurso de suporte. As vendas líquidas da Corteva no primeiro trimestre de 2026 cresceram 11% em relação ao ano anterior, atingindo USD 4,9 bilhões, o que sustenta a visão de que a química premium combinada com aplicação direcionada está superando o mercado de agroquímicos em geral. O resultado prático é que a agricultura de precisão pode reduzir o desperdício no nível do campo, ao mesmo tempo em que sustenta maior receita por litro ou tonelada para produtos diferenciados.

Adoção de Fertilizantes de Liberação Controlada e com Inibidores Revestidos

O mercado de agroquímicos está se beneficiando de um argumento agronômico mais sólido para fertilizantes de liberação controlada e de eficiência aprimorada. Um estudo de pesquisa de 2025 abrangendo mais de 8.000 ensaios de campo constatou que os fertilizantes de liberação controlada melhoraram o rendimento das culturas em 5,1%, a rentabilidade dos agricultores em 8,2% e a absorção de nitrogênio em 7,1%, ao mesmo tempo em que reduziram as emissões de gases de efeito estufa em 3,6% a 18,6% e as perdas de nitrogênio em 32,6% a 49,1% em comparação com os fertilizantes tradicionais[2]Fonte: Comitê de Ação contra a Resistência a Herbicidas, "Diretriz para o Manejo da Resistência a Herbicidas," Comitê de Ação contra a Resistência a Herbicidas, hracglobal.com. A ureia revestida com polímero e as misturas de duplo inibidor estão passando de produtos de nicho para adoção mais ampla, à medida que fatores como restrições de mão de obra, regulamentações de escoamento e requisitos de rendimento convergem. A Nutrien Ltd. registrou crescimento significativo nas vendas de ESN (Nitrogênio Ambientalmente Inteligente) em 2025 em comparação com 2024, impulsionado pela demanda dos mercados de milho dos Estados Unidos e canola do Canadá. Consequentemente, empresas com tecnologias avançadas de revestimento podem manter a estabilidade de preços durante ciclos voláteis de commodities.

Monetização Vinculada ao Carbono para Insumos de Eficiência de Nitrogênio

Os fertilizantes de eficiência aprimorada se qualificam para reduções de emissões verificadas avaliadas em USD 15–40 por tonelada métrica de CO₂ equivalente. A Nutrien realizou um projeto piloto da prática em 500.000 acres de milho nos Estados Unidos em 2025, combinando ureia de liberação controlada ESN (Nitrogênio Ambientalmente Inteligente) com verificação na fazenda e vendendo créditos para a Microsoft e a Cargill, Incorporated a USD 32 por tonelada métrica, devolvendo USD 8–12 por acre aos produtores. O estabilizador YaraVera da Yara reduziu as emissões de N₂O em 38% em ensaios no Iowa e obteve verificação ISO 14064, convertendo conformidade em prêmio de marca. A economia comprova que os atributos ambientais, antes externalidades, agora representam fluxos de caixa compartilhados entre fornecedor, agricultor e comprador, reformulando a linguagem de marketing em torno do produto de nutrientes. Em termos práticos, isso cria um canal premium ao lado dos volumes padrão de nitrogênio e pode recompensar empresas com capacidades de rastreabilidade e certificação. Com o tempo, isso poderia deslocar parte da concorrência de nitrogênio para longe da precificação pura de commodities e em direção a atributos de produto verificados. Esse é um suporte de longo prazo significativo para o mercado de agroquímicos porque eleva o valor capturado por tonelada métrica, mesmo sem um crescimento mais rápido da área cultivada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de ingredientes ativos e limites de resíduos mais rigorosos | -0.8% | Núcleo da União Europeia e expansão para mercados de exportação globais | Curto prazo (≤ 2 anos) |

| Custos crescentes de re-registro e pacotes de dados | -0.5% | Global, mais agudo na União Europeia e na América do Norte | Médio prazo (2-4 anos) |

| Volatilidade de preços no glifosato e principais matérias-primas | -0.6% | Global, mais aguda na América do Norte e na Ásia | Curto prazo (≤ 2 anos) |

| Exposição a litígios em torno de químicas legadas | -0.4% | América do Norte e com expansão para a União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Ingredientes Ativos e Limites de Resíduos Mais Rigorosos

O mercado de agroquímicos está enfrentando crescente pressão regulatória na Europa, onde as ações políticas estão restringindo o uso de vários ingredientes ativos comercialmente importantes. Regulamentações recentes, incluindo o Regulamento de Execução da Comissão (UE) 2025/910, retiraram a aprovação do flufenacete e determinaram a retirada gradual das autorizações relacionadas, enquanto o Regulamento Delegado 2024/3199 adicionou mais de 30 substâncias ao status de notificação de exportação ou proibição. Essas medidas não se limitam apenas à Europa, pois os exportadores que abastecem a UE também devem cumprir padrões de resíduos mais rigorosos, reduzindo a gama de produtos agroquímicos utilizáveis mesmo em mercados onde os mesmos ingredientes ativos permanecem aprovados. Como resultado, as empresas agroquímicas estão enfrentando desafios crescentes no planejamento de portfólio e na continuidade de produtos, particularmente aquelas que dependem de químicas maduras com pipelines de substituição limitados. O ambiente regulatório mais restritivo está aumentando os custos de conformidade, estendendo os prazos de transição de produtos e criando incerteza em torno das estratégias de comercialização de longo prazo, retardando, em última análise, a inovação e aumentando a complexidade operacional em todo o mercado global de agroquímicos.

Custos Crescentes de Re-Registro e Pacotes de Dados

O mercado de agroquímicos está cada vez mais restringido pelos custos crescentes associados à manutenção dos registros de produtos. Os processos de re-registro agora exigem dados mais abrangentes de toxicologia, resíduos, destino ambiental e exposição nas principais jurisdições regulatórias, aumentando significativamente os custos de gestão do ciclo de vida, mesmo para ingredientes ativos bem estabelecidos. Na Europa, requisitos mais rigorosos sob o Regulamento 1107/2009 e atualizações relacionadas ampliaram o escrutínio em torno dos riscos de perturbação endócrina e contaminação de águas subterrâneas, exercendo pressão adicional sobre fabricantes originadores e genéricos. Na América do Norte, as empresas também estão enfrentando expectativas crescentes de apoiar produtos legados com validação científica mais robusta e programas de gestão aprimorados. Esses custos crescentes de conformidade afetam desproporcionalmente os fornecedores com menores volumes de vendas regionais e orçamentos limitados para geração de dados, reduzindo a viabilidade comercial de certos produtos. Com o tempo, essa tendência está estreitando a disponibilidade de produtos para distribuidores e produtores, ao mesmo tempo em que retarda a renovação do portfólio e a inovação em todo o mercado de agroquímicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fertilizantes Ancoram a Receita, Reguladores de Crescimento de Plantas Lideram a Inovação

Os fertilizantes representaram quase 75% da participação do mercado de agroquímicos em 2025, com produtos à base de nitrogênio, como ureia, nitrato de amônio e soluções UAN, permanecendo essenciais para a produção de cereais na Ásia-Pacífico e na América do Norte. Enquanto isso, os reguladores de crescimento de plantas devem registrar o crescimento mais rápido, a um CAGR de 13,0%, impulsionados pela crescente demanda por soluções que aprimoram a sincronização do florescimento e estendem a vida útil de frutas e hortaliças. Os herbicidas continuam a deter uma participação significativa do segmento de pesticidas, particularmente em regiões com regulamentações rigorosas de resíduo zero, enquanto os adjuvantes estão ganhando importância estratégica devido à sua capacidade de reduzir as taxas de pulverização mantendo a eficácia. Refletindo essa tendência, o ProGibb da Corteva Agriscience, um regulador à base de giberelina, registrou alto crescimento de receita em 2025.

A crescente eliminação gradual de ingredientes ativos tóxicos e a preferência crescente por formulações revestidas estão incentivando as empresas a integrar soluções de fertilizantes e proteção de culturas. Os fabricantes que oferecem tanto eficiência de nutrientes quanto capacidades de controle de pragas estão fortalecendo os relacionamentos com parceiros de canal e expandindo a participação de mercado por meio de vendas cruzadas. Essas tendências estão sustentando a rentabilidade apesar da volatilidade nos ciclos de commodities de fertilizantes, enquanto as empresas que demonstram desempenho ambiental por meio de validação de terceiros estão cada vez mais garantindo precificação premium, sinalizando uma mudança em direção à concorrência orientada pela sustentabilidade e pelo valor no mercado de agroquímicos.

Por Tipo de Cultura: Grãos e Cereais Dominam, Frutas e Hortaliças Aceleram

Grãos e cereais representaram 53,5% do tamanho do mercado de agroquímicos em 2025, impulsionados pelo cultivo em larga escala de culturas como trigo, arroz, milho e sorgo, que requerem volumes significativos de fertilizantes nitrogenados e herbicidas. Nos Estados Unidos, os programas de culturas tolerantes a herbicidas e soluções integradas como o Enlist E3 da Corteva Agriscience continuaram a sustentar a demanda por agroquímicos, enquanto os mercados da Ásia-Pacífico adotaram cada vez mais fertilizantes de liberação controlada e produtos revestidos com inibidores para melhorar a eficiência de nutrientes e os rendimentos das culturas.

Frutas e hortaliças representam uma parcela menor do mercado, mas devem crescer a um CAGR de 7,4% até 2031, sustentadas pela crescente demanda por produtos conformes com resíduos em mercados de exportação. Produtores em países como Quênia, Peru e Vietnã estão utilizando cada vez mais reguladores de crescimento de plantas e fungicidas especiais para atender aos padrões internacionais de qualidade, impulsionando a demanda por produtos como o ProGibb da Corteva. Ao mesmo tempo, as tecnologias de aplicação de precisão e as soluções de herbicidas com boa relação custo-benefício estão ganhando força em cereais e oleaginosas, incentivando as empresas agroquímicas a se concentrarem em formulações de alta margem e certificadas ambientalmente, integradas a sistemas avançados de aplicação.

Análise Geográfica

A Ásia-Pacífico representou 53% do mercado de agroquímicos em 2025 e deve se expandir a um CAGR de 6,6% até 2031. A China continua passando por consolidação estrutural, com os 10 principais produtores técnicos atingindo um CR10 de 53% em 2025, enquanto as aplicações de proteção de culturas baseadas em drones cobriram 34% da área total de pulverização do país em 2024. A Índia também permanece um motor de crescimento fundamental para o mercado de agroquímicos, sustentada por um aumento de 7,3% ano a ano nas vendas de fertilizantes no ano fiscal de 2025 e produção recorde de alimentos de 332 milhões de toneladas métricas. Em 2025, a Sumitomo Chemical India Limited iniciou a produção comercial de CTPR (Clorantraniliprole) em sua instalação de Tarapur e obteve aprovações para os fungicidas Excalia Max e Lentigo na Índia. Além disso, a ICL inaugurou sua planta de fertilizantes especiais em Maharashtra em abril de 2026, enquanto a Coromandel International registrou produção trimestral recorde de NPK (Nitrogênio, Fósforo e Potássio) de 1,0 milhão de toneladas métricas no ano fiscal de 2026.

O mercado de agroquímicos da África é impulsionado pela baixa penetração de fertilizantes e pelo significativo potencial de melhoria de rendimento. Refletindo a crescente importância estratégica da região, a PhosAgro aumentou as exportações de fertilizantes para a África em um terço durante o primeiro semestre de 2025 e planeja expandir ainda mais as operações nos próximos cinco anos. Na América do Sul, a distribuição de fertilizantes no Brasil aumentou significativamente, enquanto as receitas de fertilizantes especiais também registraram forte crescimento. A EuroChem lançou seu complexo de fertilizantes fosfatados em Serra do Salitre em março de 2025, e a OCP Nutricrops expandiu sua presença internacional por meio de novas subsidiárias na França e na Índia. Enquanto isso, espera-se que a América do Norte testemunhe crescimento estável, sustentado por atualizações de química, tecnologias de aplicação de precisão e programas de nitrogênio de baixo carbono, em vez de expansão da área agrícola.

Na América do Norte, o crescimento do mercado de agroquímicos continua a ser influenciado pela área agrícola madura e pelas pressões relacionadas a litígios, embora os avanços nas plataformas de agricultura digital e nos programas de crédito de carbono estejam criando novos fluxos de receita orientados a serviços para as empresas agroquímicas. Espera-se que a Europa experimente um crescimento comparativamente mais lento devido às metas rigorosas de redução de pesticidas da Estratégia do Prado ao Prato; no entanto, a região está emergindo como líder na adoção de fertilizantes de baixo carbono, apoiada por iniciativas regulatórias como o Mecanismo de Ajuste de Carbono na Fronteira (CBAM). Ao mesmo tempo, o Oriente Médio está aproveitando suas reservas de gás natural competitivas em custo para fortalecer a produção de amônia para exportações, enquanto investe em projetos de amônia azul e verde para apoiar objetivos de sustentabilidade de longo prazo. Coletivamente, essas tendências regionais indicam que, embora a Ásia-Pacífico permaneça o mercado de agroquímicos dominante em termos de vendas totais, as oportunidades de alto crescimento na África e na América do Sul estão influenciando cada vez mais as estratégias globais de expansão e investimento.

Cenário Competitivo

O mercado de agroquímicos permaneceu moderadamente concentrado em 2025, com os 5 principais players detendo coletivamente uma participação significativa, enquanto o restante estava distribuído entre produtores de fertilizantes, originadores de proteção de culturas, formuladores genéricos e especialistas regionais. A Nutrien Ltd., o Syngenta Group, a Yara International ASA e a Bayer AG são os principais players que operam neste mercado. Eles criam dois padrões de estrutura de mercado competitivo: um na proteção de culturas, onde a nova química pode sustentar a precificação premium, e outro em fertilizantes, onde escala, logística e economia de matérias-primas importam mais. Como resultado, o mercado de agroquímicos não se comporta como um oligopólio global rigidamente controlado, mesmo que um pequeno grupo ainda lidere várias categorias de alto valor. As empresas, portanto, precisam tanto de inovação de produtos quanto de força local na rota para o mercado para defender sua participação.

Os movimentos estratégicos em 2025 e 2026 mostram como os líderes estão se posicionando para essa estrutura dividida. A FMC assinou um acordo definitivo em maio de 2026 para alienar seu negócio comercial na Índia para a Crystal Crop Protection por USD 252 milhões, mantendo seu foco em ativos proprietários como Isoflex, fluindapir e Dodhylex[3]Fonte: FMC Corporation, "Alienação do Negócio Comercial na Índia," FMC Corporation, fmc.com. A Corteva Agriscience também anunciou a marca Vylor para seu planejado desmembramento de sementes e genética, com a separação prevista para o quarto trimestre de 2026.

As oportunidades de espaço em branco permanecem mais fortes em produtos de pilha convencional, nitrogênio certificado de baixo carbono e serviços de agronomia com suporte digital. Players de médio porte como ADAMA, Nufarm e UPL estão usando acesso a produtos fora de patente, atualizações de formulação e produtos agroquímicos para atingir as aberturas deixadas por saídas de portfólio ou regulamentação mais rigorosa. Para o mercado de agroquímicos, isso significa que a retenção de clientes dependerá cada vez mais de valor integrado, em vez de moléculas ou nutrientes vendidos isoladamente.

Líderes do Setor de Agroquímicos

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A FMC Corporation assinou um acordo definitivo para alienar seu negócio comercial na Índia para a Crystal Crop Protection por USD 252 milhões, avançando na estratégia da empresa de se concentrar em ingredientes ativos proprietários de alta margem, incluindo Isoflex, fluindapir e Dodhylex. A saída da Índia remove um negócio de distribuição de margem mais baixa, preservando os ativos de crescimento impulsionados por propriedade intelectual.

- Abril de 2026: O Syngenta Group lançou globalmente a tecnologia VIRESTINA, metpróxibicicloona, o primeiro herbicida seletivo em 40 anos especificamente direcionado a ervas daninhas gramíneas resistentes em sistemas de soja e algodão, com primeira aprovação na Argentina. O lançamento aborda diretamente a crise de multirresistência em A. palmeri e abre uma nova solução com preço premium para produtores dos Estados Unidos e da América do Sul.

- Abril de 2026: A CF Industries Holdings alcançou seu primeiro acordo comercial para UAN certificado de baixo carbono com a cadeia de suprimentos de batatas Frito-Lay da PepsiCo, estabelecendo um precedente para os compromissos corporativos de Escopo 3 que se traduzem em um canal de demanda com preço premium direto para fertilizantes nitrogenados de eficiência aprimorada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, o mercado de agroquímicos compreende todos os fertilizantes fabricados em fábrica, produtos químicos de proteção de culturas sintéticos e biológicos, adjuvantes e reguladores de crescimento de plantas que são comercializados por canais comerciais para agricultura de campo e protegida. O uso em silvicultura e jardinagem doméstica é incluído apenas quando os produtos e tamanhos de embalagem espelham as especificações de nível agrícola.

Exclusão de escopo: O estudo omite misturas de nutrientes preparadas na fazenda pelos produtores, características biotecnológicas de sementes e maquinário de aplicação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Fertilizantes

- Nitrogenados

- Fosfatados

- Potássicos

- Outros Fertilizantes

- Pesticidas

- Herbicidas

- Inseticidas

- Fungicidas

- Outros Pesticidas

- Adjuvantes

- Reguladores de Crescimento de Plantas

- Fertilizantes

- Por Tipo de Cultura

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Gramados e Plantas Ornamentais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com agrônomos, distribuidores de insumos agrícolas, reguladores regionais e responsáveis por compras na Ásia-Pacífico, nas Américas, na Europa e na África esclareceram as taxas de adoção de fertilizantes de eficiência aprimorada, os preços médios de venda e o provável cronograma de eliminação gradual de ativos de alta toxicidade, ancorando assim as descobertas de pesquisa de gabinete.

Pesquisa de Gabinete

Nossos analistas começaram com indicadores macroeconômicos e de comércio disponíveis publicamente de organismos de primeiro nível, como FAO, OCDE-FAOSTAT, UN Comtrade, USDA ERS e Eurostat, complementados por relatórios anuais e 10-Ks dos principais fornecedores de insumos. As curvas de preços e os dados financeiros das empresas foram verificados de forma cruzada com D&B Hoovers e Dow Jones Factiva. Conjuntos de dados especializados, WSTS para sinais de capacidade de ingredientes ativos e Volza para fluxos de pesticidas em nível de remessa, ajudaram a ajustar as divisões regionais. Esta lista é ilustrativa; muitas fontes adicionais foram revisadas para validar tendências e preencher lacunas.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução de cima para baixo da demanda usando taxas de aplicação de fertilizantes por país (kg/ha), estatísticas de uso de pesticidas da FAO e previsões de área cultivada; os volumes são então multiplicados pelos preços médios de venda combinados coletados de dados de comércio. Verificações selecionadas de baixo para cima, consolidações de receita de fornecedores e auditorias de canais de distribuidores, detectam anomalias. As principais variáveis incluem preços à vista da ureia, mudanças de área de milho e soja, revisões dos limites máximos de resíduos de pesticidas e penetração de produtos biológicos. Uma regressão multivariada com normais de precipitação defasadas e índices de renda agrícola projeta o consumo até 2030; a análise de cenários ajusta para choques regulatórios. As lacunas nos insumos de baixo para cima são preenchidas por razões de proxy regionais testadas durante chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância, revisão por pares de analistas sênior e uma reconciliação final com índices independentes de comércio e preços. O painel é atualizado anualmente, com atualizações intermediárias quando eventos materiais, como uma proibição de ativo pela UE, alteram a demanda.

Por que a Linha de Base de Agroquímicos da Mordor Inspira Confiabilidade

Os números publicados frequentemente variam porque os provedores selecionam diferentes cestas de produtos, pontos de preço e cadências de atualização.

Reconhecemos essas disparidades antecipadamente.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 251 B (2025) | ||

| USD 235,2 B (2023) | Consultoria Global A | Exclui reguladores de crescimento de plantas; usa preços médios de 2022; ciclo de atualização bienal |

| USD 285,1 B (2024) | Consultoria Global B | Inclui receita de serviços de formulação de pesticidas; dólares constantes de 2020 sem ajuste cambial |

| USD 287,9 B (2024) | Analista do Setor C | Contabiliza aditivos antibióticos para ração; mistura pontos de preço de atacado e varejo |

Em suma, o escopo disciplinado da Mordor, a atualização anual e as etapas de validação dupla fornecem uma linha de base de mercado equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e cálculos reproduzíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por agroquímicos até 2031?

A demanda está sendo sustentada pelo uso estável de fertilizantes, necessidades de proteção de culturas impulsionadas pela resistência, nutrição especial e ferramentas de aplicação de precisão. O mercado de agroquímicos deve atingir USD 412,4 bilhões até 2031 a um CAGR de 5,4%.

Qual categoria de produto contribui com a maior receita?

Os fertilizantes permaneceram a maior categoria de produto com 75% de participação em 2025, refletindo as necessidades básicas de nutrientes dos sistemas globais de cereais, oleaginosas e horticultura.

Qual segmento está se expandindo mais rapidamente?

Os reguladores de crescimento de plantas devem crescer a um CAGR de 13% até 2031, o mais rápido entre os tipos de produtos, sustentados pelo cultivo protegido e pelo manejo de culturas de maior valor.

Por que a Ásia-Pacífico é tão importante para os fornecedores?

A Ásia-Pacífico é o maior cluster regional e deve crescer a um CAGR de 6,6% até 2031, sustentada pela consolidação e adoção de precisão da China e pela forte demanda por fertilizantes da Índia.

Quão concentrada é a concorrência entre as principais empresas?

Os 5 principais players detinham participação significativa em 2025, portanto, existe liderança, mas grande parte do negócio ainda está distribuída entre muitos fornecedores de fertilizantes, proteção de culturas e regionais.

Página atualizada pela última vez em: