Tamanho e Participação do Mercado de Agrigenômica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

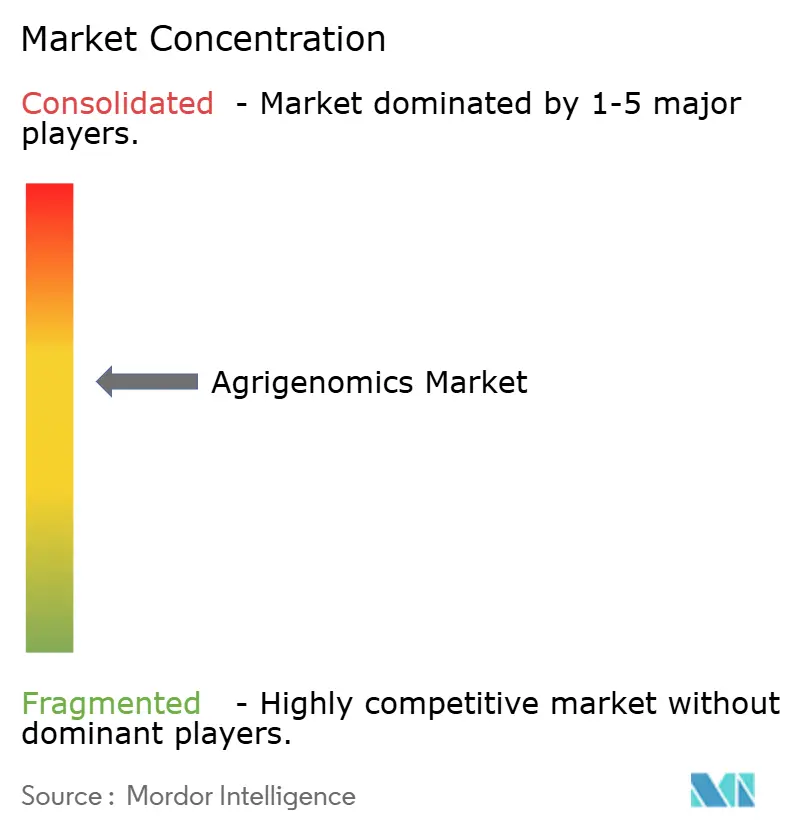

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agrigenômica por Mordor Intelligence

O tamanho do mercado de agrigenômica em 2026 é estimado em USD 5,49 bilhões, crescendo a partir do valor de 2025 de USD 5,0 bilhões, com projeções para 2031 mostrando USD 8,74 bilhões, crescendo a uma CAGR de 9,76% no período de 2026-2031. A compressão de custos no sequenciamento de nova geração (NGS) reduziu o sequenciamento de genoma completo para menos de USD 600 por genoma, abrindo projetos em escala populacional antes reservados a laboratórios bem financiados. Os governos adicionam impulso: o programa AG2PI do USDA sozinho direcionou USD 220 milhões para a genômica de culturas e pecuária, enquanto o plano 2024-2028 da China eleva a edição gênica para trigo, milho e soja. A PCR em tempo real mantém ampla adoção devido à simplicidade e ao custo, mas o NGS cresce mais rapidamente com base em grandes volumes de dados, integração multi-ômica e análises orientadas por inteligência artificial. A América do Norte mantém uma vantagem em inovação, mas a Ásia-Pacífico agora apresenta a curva de crescimento mais acentuada à medida que os programas nacionais de segurança alimentar se fundem com o investimento privado. A intensidade competitiva permanece moderada. Illumina e Thermo Fisher expandem a cobertura por meio de aquisições, como a compra de USD 3,1 bilhões da Olink pela Thermo Fisher para fortalecer as capacidades multi-ômicas.

Principais Conclusões do Relatório

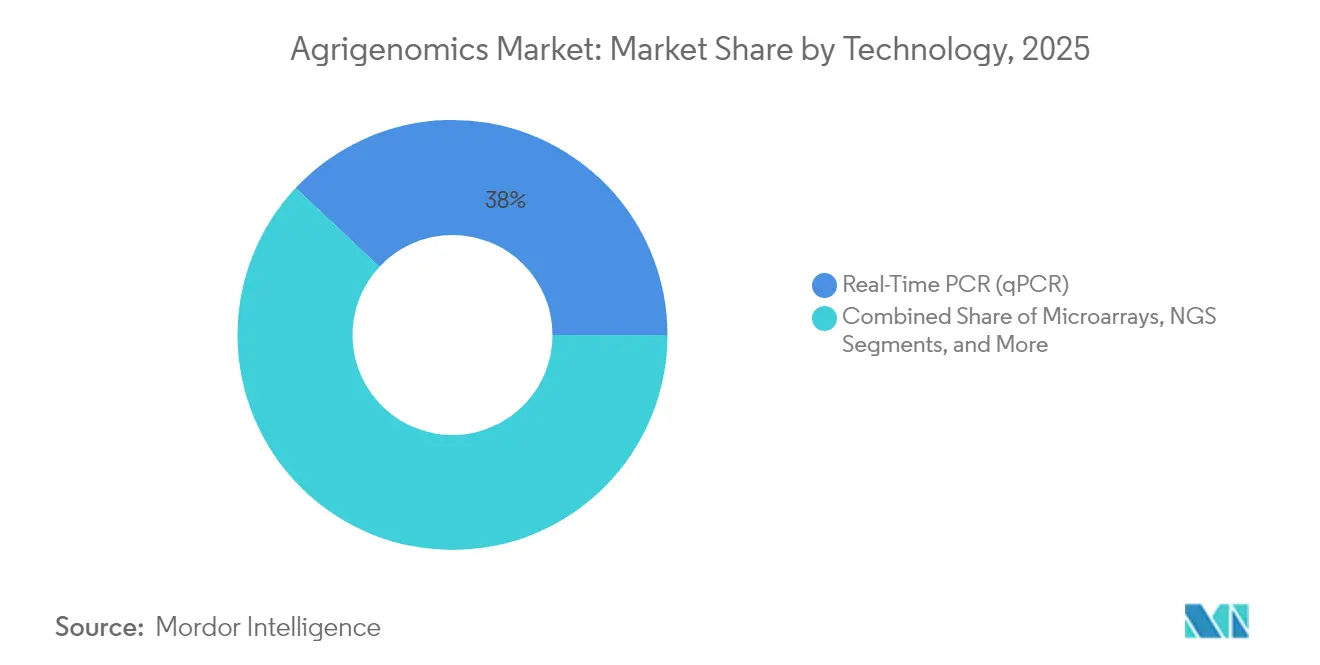

- Por tecnologia, a PCR em Tempo Real liderou com 38,02% de participação na receita em 2025, enquanto o Sequenciamento de Nova Geração deve registrar uma CAGR de 12,22% até 2031.

- Por aplicação, as culturas responderam por 63,85% do tamanho do mercado de agrigenômica em 2025; a pecuária avança a uma CAGR de 11,14% até 2031.

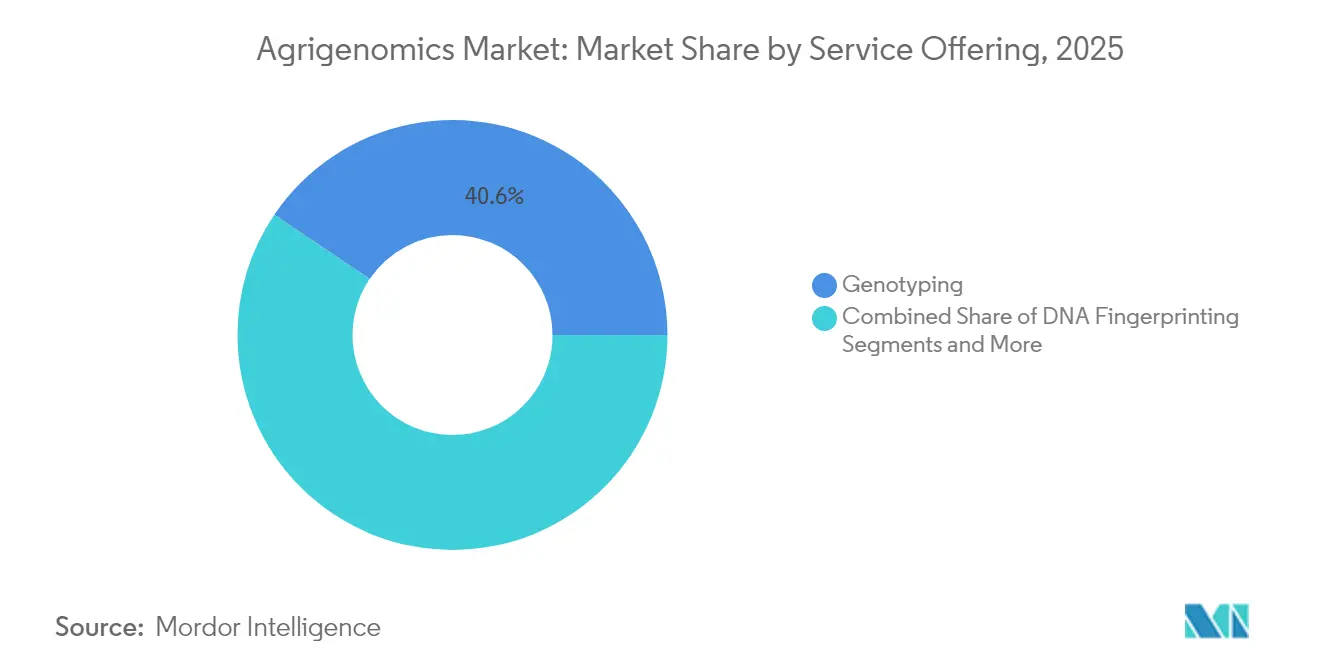

- Por oferta de serviços, a genotipagem deteve 40,55% de participação na receita em 2025, e a análise de expressão gênica deve expandir a uma CAGR de 12,28% até 2031.

- Por tipo de sequenciador, as plataformas Illumina HiSeq/NovaSeq comandaram 35,22% da participação do mercado de agrigenômica em 2025, enquanto os sistemas de leitura longa da PacBio e Oxford Nanopore devem crescer a uma CAGR de 13,15%.

- Por geografia, a América do Norte capturou 41,68% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 11,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agrigenômica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de NGS e expansão da capacidade de processamento | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Crescente demanda por sementes e linhagens pecuárias resistentes ao clima | +1.8% | Global; regiões propensas à seca | Médio prazo (2-4 anos) |

| Programas governamentais de genômica em polos de inovação agrícola | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de melhoramento preditivo orientadas por inteligência artificial | +1.3% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Comercialização do sequenciamento de genoma completo de baixa cobertura para pecuária | +1.0% | Regiões pecuárias globais | Médio prazo (2-4 anos) |

| Valorização de créditos de carbono por ganhos de produtividade habilitados pela genômica | +0.8% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de NGS e Expansão da Capacidade de Processamento

As rápidas quedas de custo continuam sendo o acelerador mais poderoso para o mercado de agrigenômica. O sequenciamento de genoma completo caiu de milhões de dólares para aproximadamente USD 500–600 por genoma, permitindo o uso rotineiro na caracterização de variedades de culturas e no manejo de rebanhos.[1]Equipe Editorial da Nature, "Os custos do sequenciamento genômico continuam caindo," nature.com A química XLEAP-SBS da Illumina aumenta as leituras por célula de fluxo, enquanto as montagens T2T da Oxford Nanopore produzem genomas sem lacunas adequados ao mapeamento de características complexas. O DNBSEQ-T7 da BGI eleva a capacidade de processamento diária para a faixa de múltiplos terabases e suporta mais da metade dos projetos de sequenciamento globais. Os ganhos de capacidade democratizam o acesso para programas de melhoramento de médio porte que anteriormente dependiam de genotipagem terceirizada, acelerando a geração de dados e reduzindo o tempo de processamento por amostra. À medida que as plataformas de sequenciamento incorporam análises e pipelines em nuvem, as barreiras de entrada continuam caindo para cooperativas, universidades e pequenas estações de pesquisa.

Crescente Demanda por Sementes e Linhagens Pecuárias Resistentes ao Clima

A crescente volatilidade climática atribui alto valor às características de tolerância à seca, ao calor e a doenças. A aprovação do USDA para o trigo tolerante à seca HB4 ressalta o impulso regulatório em direção ao germoplasma resiliente. O ICAR da Índia introduziu arroz editado genomicamente que produz 25% mais sob estresse, ilustrando a adoção em mercados altamente expostos ao risco climático. A Corteva investiu USD 25 milhões na Pairwise para explorar a edição por CRISPR em características de estresse abiótico. O mercado de agrigenômica aproveita essa prioridade à medida que as empresas de sementes alinham os pipelines de Pesquisa e Desenvolvimento com a adaptação climática, combinando a genômica com a fenotipagem remota para encurtar os ciclos de seleção.

Programas Governamentais de Genômica em Polos de Inovação Agrícola

O financiamento público consolida a infraestrutura e reduz o risco privado. O AG2PI do USDA investe USD 220 milhões em plataformas de dados compartilhados e instalações de fenotipagem.[2]Escritório de Comunicações do USDA, "USDA Anuncia a Iniciativa AG2PI," usda.gov O Orçamento da União da Índia de 2024 implanta infraestrutura pública digital para 60 milhões de agricultores e reserva INR 750 crore (USD 89,6 milhões) para o fundo de startups AgriSURE. O plano 2024-2028 da China tem como alvo kits de CRISPR independentes para culturas básicas. A Lei de Melhoramento de Precisão do Reino Unido acelera os caminhos de comercialização para cultivares editados geneticamente. O investimento público coordenado reduz o risco da inovação para melhoristas privados, estimula ecossistemas de startups e amplia os pipelines de talentos, impulsionando coletivamente o desempenho do mercado de agrigenômica.

Plataformas de Melhoramento Preditivo Orientadas por Inteligência Artificial

O aprendizado de máquina estreita o ciclo de retroalimentação entre genótipo e fenótipo. A Syngenta e a InstaDeep treinam Grandes Modelos de Linguagem em texto genômico para prever a expressão de características em milho e soja. A Heritable Agriculture, derivada do Google, aplica aprendizado profundo para acelerar a descoberta de ideótipos em cereais. A SEEDX captou USD 20 milhões para classificar a pureza genética a partir de imagens de sementes, reduzindo os ensaios laboratoriais de semanas para horas. A Bayer fez parceria com a Source.ag para integrar dados de sensores de estufa com a seleção genômica, impulsionando ciclos mais rápidos de produtos vegetais. A inteligência artificial aumenta a intuição do melhorista com classificações probabilísticas que orientam os projetos de cruzamento, reduzindo o custo e o tempo necessários para os testes de campo e aumentando as taxas de sucesso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento em sequenciamento e bioinformática | -1.4% | Global; especialmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações fragmentadas sobre culturas OGM e editadas geneticamente | -1.1% | UE, economias em desenvolvimento selecionadas | Médio prazo (2-4 anos) |

| Escassez de habilidades em bioinformática em regiões emergentes | -0.9% | África, América do Sul, partes da Ásia | Longo prazo (≥ 4 anos) |

| Limites de soberania de dados sobre conjuntos de dados genômicos transfronteiriços | -0.7% | Global; notavelmente na colaboração EUA-China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento em Sequenciamento e Bioinformática

Mesmo com a queda dos custos variáveis, o alto investimento inicial em sequenciadores, clusters de computação e talentos desacelera a adoção. O NovaSeq X da Illumina exige desembolsos de capital significativos, além de compromissos recorrentes com reagentes. Cooperativas menores têm dificuldade em recrutar bioinformatas, o que gera interesse em estratégias de sequenciamento de baixa cobertura que oferecem precisão aceitável em profundidades de sequenciamento tão baixas quanto 0,05 vezes. O "sequenciamento como serviço" baseado em nuvem mitiga os custos de infraestrutura, mas ainda deixa lacunas no conhecimento de análise de dados. Sem subsídios dedicados ou consórcios público-privados, muitos pequenos agricultores adiam o investimento em genômica, restringindo a penetração do mercado de agrigenômica em regiões onde os ganhos de produtividade seriam maiores.

Regulamentações Fragmentadas sobre Culturas OGM e Editadas Geneticamente

A heterogeneidade regulatória eleva os custos de conformidade e desacelera a implantação transnacional. O Tribunal de Justiça da União Europeia decidiu que as culturas editadas geneticamente devem seguir as diretrizes de OGM, mantendo um caminho de aprovação de vários anos. Em contraste, a Argentina isenta edições sem DNA estrangeiro, e a RN16 do Brasil classifica as edições caso a caso. Uma decisão do Tribunal Distrital dos EUA de dezembro de 2024 anulou partes da regra de biotecnologia revisada do USDA, introduzindo incerteza temporária, embora as análises de status anteriores permaneçam válidas. Para melhoristas multinacionais, dossiês paralelos prolongam o tempo de chegada ao mercado e aumentam os riscos legais, desestimulando inovadores menores e limitando o intercâmbio de dados transfronteiriços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O NGS Ganha Impulso Apesar da Dominância do qPCR

A PCR em tempo real entregou 38,02% da receita de 2025 e permanece o padrão para ensaios direcionados, mas a participação do segmento no mercado de agrigenômica está em tendência de queda à medida que os melhoristas buscam catálogos de variantes mais ricos. O tamanho do mercado de agrigenômica vinculado às plataformas de NGS deve crescer a uma CAGR de 12,22%, sustentado por investimentos em sequenciadores de alto rendimento, codificação de barras multiplexada e soluções de preparação de biblioteca em tubo único. Os fluxos de trabalho de leitura mapeada Constellation anunciados pela Illumina prometem detecção de variantes estruturais sem a construção tradicional de bibliotecas. As leituras ultra-longas da Oxford Nanopore resolvem genomas de cereais de telômero a telômero, auxiliando na definição sub-QTL para resiliência à seca. Microarrays e eletroforese capilar continuam em bancos de germoplasma para preservação de identidade, mas sua demanda agregada se estabiliza à medida que os dados de genoma completo se tornam competitivos em custo.

A adoção do NGS acelera porque se acopla facilmente a pipelines de inteligência artificial que demandam matrizes de variantes densas. Complementos multi-ômicos — proteômica via Olink, metilomas via leitura direta por nanoporo — convertem sequências brutas em insights funcionais. Instrumentos comercializados como "pagamento por célula de fluxo" reduzem o consumo de caixa para laboratórios de volume médio, enquanto acordos de aluguel de reagentes diminuem as barreiras para programas emergentes. Como resultado, o "sequenciamento em primeiro lugar" torna-se padrão em novos programas de melhoria de culturas, e os prestadores de serviços relatam acúmulo de pedidos que se estende até 2026, reforçando a mudança do mercado de agrigenômica de ensaios de baixa plexidade para perfis ômicos abrangentes.

Por Aplicação: A Genômica Pecuária Acelera Apesar da Dominância das Culturas

As culturas forneceram 63,85% da receita em 2025, refletindo décadas de seleção genômica em milho, soja e trigo. Ainda assim, as receitas da pecuária estão crescendo a uma CAGR de 11,14% à medida que os produtores capturam retornos mensuráveis dos valores genômicos estimados de melhoramento. O tamanho do mercado de agrigenômica para pecuária deve expandir acentuadamente assim que o sequenciamento de baixa cobertura e a imputação substituírem a genotipagem baseada em arrays em rebanhos de bovinos leiteiros, suínos e aves. Os suínos resistentes ao PRRS aprovados ilustram o valor comercial e a viabilidade regulatória em animais de produção.

O sequenciamento de genoma completo de baixa cobertura alcança sensibilidade de rastreabilidade perfeita com apenas 5% de profundidade genômica, tornando a descoberta abrangente de variantes viável para centros regionais de melhoramento. As plataformas de leitura longa descobrem mais de 10.000 variantes estruturais em genomas bovinos, permitindo edições direcionadas que melhoram a eficiência alimentar sem pleiotropia deletéria. Enquanto isso, os pipelines focados em culturas integram QTL de expressão e marcas epigenômicas para encurtar os ciclos de seleção. No geral, a genômica pecuária está migrando do teste básico de parentesco para a seleção preditiva de bem-estar, redução de metano e eliminação de doenças.

Por Oferta de Serviços: A Análise de Expressão Gênica Impulsiona a Inovação

A genotipagem dominou 40,55% das receitas de 2025, mas a análise de expressão gênica é prevista a uma CAGR de 12,28%, tornando-se o valor agregado de crescimento mais rápido. A transcriptômica de célula única e espacial desbloqueará redes específicas de tipo celular subjacentes às respostas ao estresse, orientando edições com maior precisão. O lançamento planejado pela Illumina em 2026 de kits espaciais para plantas não modelo ressalta o compromisso do setor com a integração multi-ômica. Os dados de expressão gênica se combinam com chamadas de variantes para construir grafos causais que os mecanismos de inteligência artificial convertem em alvos de melhoramento acionáveis, expandindo ainda mais a demanda baseada em serviços no mercado de agrigenômica.

A impressão digital de DNA e os testes de pureza de características permanecem como pilares regulatórios, especialmente para conformidade com a legislação de sementes. No entanto, os clientes compram cada vez mais pacotes combinados que incluem chamadas de SNP, estados de metilação e abundância de transcritos. Os prestadores de serviços migram para análises por assinatura, vendendo painéis com atualizações contínuas em vez de relatórios pontuais. À medida que os melhoristas lidam com o volume de dados, os fornecedores que empacotam visualização, armazenamento e inferência por aprendizado de máquina ganham fidelidade, garantindo receita recorrente e maior engajamento dos clientes no setor de agrigenômica.

Por Tipo de Sequenciador: As Tecnologias de Leitura Longa Desafiam a Liderança da Illumina

As plataformas Illumina HiSeq e NovaSeq ainda responderam por 35,22% da participação do mercado de agrigenômica em 2025, beneficiando-se de amplos ecossistemas de reagentes e fluxos de trabalho estabelecidos. Os dispositivos PacBio HiFi e Oxford Nanopore estão previstos para uma CAGR de 13,15%, impulsionados pela demanda por montagens de telômero a telômero, pan-genomas e haplótipos faseados. As unidades MinION portáteis permitem que laboratórios de campo realizem diagnósticos de doenças em currais ou porteiras de fazendas, encurtando os ciclos de retroalimentação para veterinários.

As leituras de consenso circular da PacBio produzem precisão Q30 em segmentos de 20 kb, desvendando a complexidade poliploide em trigo e canola. A resposta da Illumina envolve a simplificação de leituras vinculadas e o processamento de dados hospedado no Azure para manter a fidelização. Os investidores agora avaliam as decisões de sequenciamento com base no valor total de insight versus custo por base, inclinando os modelos de aquisição para plataformas que reduzem os gastos com montagem e anotação posteriores. À medida que mais projetos nacionais constroem pan-genomas de referência, a adoção de leitura longa se espalhará além dos institutos de ponta para empresas de sementes que buscam vantagem competitiva em características ricas em variantes estruturais.

Análise Geográfica

A América do Norte controlou 41,68% da receita em 2025, refletindo uma profunda infraestrutura genômica, financiamento federal em larga escala e um ambiente regulatório amplamente alinhado com a implantação tecnológica. O mercado de agrigenômica se beneficia de ecossistemas integrados que conectam laboratórios do USDA, universidades de concessão de terras e melhoristas privados. O quadro conjunto EPA-FDA-USDA elaborado em 2024 esclareceu os limites de supervisão e adicionou transparência para os desenvolvedores, facilitando o tempo de chegada ao mercado. Enquanto isso, protocolos voluntários de crédito de carbono recompensam os ganhos de produtividade e as reduções de metano habilitados por intervenções genômicas, criando canais de receita secundários.

A Ásia-Pacífico representa o motor de crescimento mais forte, com uma CAGR de 11,33%, apoiada por roteiros nacionais agressivos na China, Índia e Austrália. O plano de biotecnologia 2024-2028 da China posiciona a edição genômica como um pilar para a segurança alimentar e visa localizar cadeias de ferramentas completas, desde nucleases de CRISPR até fenotipagem de alto rendimento. O fundo AgriSURE da Índia e o lançamento do levantamento digital de culturas em 400 distritos impulsionarão a infraestrutura de fenotipagem remota e rastreamento de sementes para pequenos agricultores, alimentando conjuntos de dados mais ricos nos programas de melhoramento. A capacidade de processamento da BGI supera 50% da capacidade global de sequenciamento, tornando Shenzhen um polo global para consórcios de pan-genoma em arroz, banana e colza. À medida que os reguladores regionais diferenciam cada vez mais entre edições e transgenes, os pipelines de aprovação se comprimem, reduzindo o atrito de entrada no mercado.

A Europa registra ganhos incrementais constantes apesar do rigoroso regime de OGM da UE. A divergência nacional amplia: a Lei de Melhoramento de Precisão do Reino Unido simplifica os procedimentos de aprovação, enquanto a Europa continental continua a tratar as edições como OGM, prolongando a comercialização. A América do Sul apresenta adoção resiliente: a Lei de Bioinsumos do Brasil fomenta a integração da biotecnologia, e o modelo de isenção em estágio inicial da Argentina acelera os lançamentos de produtos. A África mostra demanda latente, mas enfrenta déficits de infraestrutura e uma crônica escassez de talentos em bioinformática. Doadores multilaterais e empresas comerciais de sementes estão pilotando hubs de genômica baseados em nuvem para superar a divisão, um desenvolvimento que provavelmente atrairá novos participantes para o mercado de agrigenômica a longo prazo.

Cenário Competitivo

O mercado de agrigenômica permanece moderadamente fragmentado, com os cinco principais players detendo coletivamente quase 60% da receita. Illumina e Thermo Fisher formam o núcleo da pilha de hardware, usando aquisições para alcançar novos territórios ômicos: a Illumina fechou seu acordo de USD 3,1 bilhões com a Olink para integrar triagens proteômicas em larga escala, enquanto o pipeline multibilionário da Thermo Fisher tem como alvo nichos de consumíveis e automação. Os desafiantes de leitura longa PacBio e Oxford Nanopore capturam atenção em aplicações com alta densidade de variantes estruturais, negociando acordos estratégicos de fornecimento com grandes empresas de sementes.

As redes de parceria se expandem rapidamente. A Eurofins Genomics Agrigenomics fez parceria com a Agrigenetix para expandir seus serviços de genotipagem na região Ásia-Pacífico, aproveitando a expertise local para melhorar o acesso a ferramentas avançadas de agrigenômica. A Bayer está vinculada à Source.ag para integrar dados de sensores de estufa em pipelines de vegetais orientados pela genômica, destacando a convergência entre a agricultura em ambiente controlado e o melhoramento molecular. A Heritable Agriculture, apoiada pelo Google, e a Inari, financiada por capital de risco, trazem inteligência artificial e edição multiplexada para a competição, frequentemente por meio de modelos de "licenciamento de plataforma" com poucos ativos que ameaçam a receita de consumíveis dos incumbentes.

Laboratórios de serviços menores se diferenciam por meio de análises completas. Pipelines em nuvem acoplados a nós de laboratório úmido sob demanda atraem cooperativas que não têm capital para reatores e GPUs. Na América do Sul e no Sudeste Asiático, startups regionais combinam serviços regulatórios locais com genômica, facilitando a entrada de multinacionais. Nos próximos cinco anos, o sucesso dependerá da entrega de soluções integradas que abrangem toda a cadeia de valor, em vez de ensaios isolados — uma mudança que deve impulsionar maior consolidação à medida que os fornecedores de hardware adquirem especialistas em software e ciência de dados para garantir ecossistemas mais fidelizados.

Líderes do Setor de Agrigenômica

Eurofins Scientific SE

Illumina Inc.

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Genus recebeu aprovação da FDA para suínos resistentes ao PRRS editados geneticamente, permitindo a comercialização nos EUA.

- Abril de 2025: A QIAGEN revelou planos para três instrumentos automatizados de preparação de amostras com lançamento previsto para 2026.

- Janeiro de 2025: A Inari captou USD 144 milhões para escalar a edição gênica multiplexada para culturas em fileiras.

- Setembro de 2024: Illumina e LGC Biosearch assinaram um acordo combinando a preparação Amp-Seq com a química da Illumina para pesquisadores da Ásia-Pacífico e América do Sul.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de agriogenómica como todos os serviços laboratoriais e de software que sequenciam, analisam ou editam ADN e ARN especificamente para a melhoria de culturas e gado; o valor inclui taxas de preparação de amostras, execuções de sequenciação, genotipagem, pipelines de bioinformática e consultoria relacionada. De acordo com a Mordor Intelligence, as vendas de hardware são contabilizadas apenas quando incluídas num contrato de serviço, uma vez que a intenção de despesa permanece a descoberta de características agronómicas e não a posse de instrumentos.

Exclusão do âmbito: a genómica humana, do microbioma ou de animais de companhia de forma independente, bem como quaisquer vendas de instrumentos de sequenciação sem componente de serviço agrícola, não são consideradas.

Visão Geral da Segmentação

- Por Tecnologia

- PCR em Tempo Real (qPCR)

- Microarrays

- Sequenciamento de Nova Geração (NGS)

- Eletroforese Capilar

- Outras Tecnologias (ensaios baseados em CRISPR, PCR Digital, etc.)

- Por Tipo de Sequenciador

- Illumina HiSeq e NovaSeq

- PacBio e Oxford Nanopore

- Sequenciadores Sanger

- SOLiD

- Outros (Ion Proton, GeneMind GenoLab M, etc.)

- Por Aplicação

- Culturas

- Pecuária

- Por Oferta de Serviços

- Genotipagem

- Impressão Digital de DNA

- Avaliação de Pureza Genética

- Avaliação de Pureza de Características

- Análise de Expressão Gênica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram promotores de sementes, empresas de genética animal e CROs genómicos na América do Norte, Europa, Ásia-Pacífico e América Latina. Estas discussões validaram os preços típicos de sequenciação, os tamanhos de painéis encomendados por agricultores e a provável adoção de plataformas de leitura longa de terceira geração ao longo dos próximos cinco anos.

Investigação Documental

Iniciámos o trabalho mapeando conjuntos de dados governamentais e multilaterais, como os lançamentos de variedades de culturas do USDA-ERS, o comércio de genética pecuária do Eurostat, os números de efetivos reprodutores do FAOSTAT da FAO e os registos de patentes da WIPO relacionados com CRISPR ou seleção assistida por marcadores. Os relatórios 10-K de empresas, artigos revistos por pares em revistas como a Frontiers in Plant Science, e documentos técnicos de associações do setor da ISAAA e da International Seed Federation ajudaram-nos a referenciar os custos de produção e as curvas de adoção. Repositórios pagos a que os analistas da Mordor acedem, o D&B Hoovers para divisões financeiras e o Questel para análise de patentes, completaram as divisões de receitas e o ritmo de inovação. As fontes acima citadas ilustram a abrangência; muitas outras foram consultadas para corroboração e clarificação.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo foi inicialmente construído a partir da área cultivada global, do número de animais reprodutores contabilizados e da sua penetração observada em testes genómicos. Os resultados foram depois verificados através de consolidações seletivas de baixo para cima das receitas de serviços divulgadas por fornecedores cotados e verificações de preço médio de venda × volume partilhadas por entrevistados, antes de um alinhamento iterativo. As principais variáveis que impulsionam o modelo incluem o custo por gigabase, o número de lançamentos de sementes híbridas por época, as taxas de inseminação artificial de gado, a contagem de características de genes editados aprovadas e as despesas públicas em I&D. As previsões baseiam-se em regressão multivariada, em que o declínio do custo de sequenciação e as aprovações regulatórias atuam como indicadores avançados, com sobreposições ARIMA para capturar oscilações cíclicas dos preços das matérias-primas. As lacunas de dados em regiões emergentes foram colmatadas através da aplicação de rácios de adoção calibrados derivados de mercados análogos.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância face a valores comerciais externos, revisão por pares de analistas e aprovação sénior. O conjunto de dados é atualizado anualmente, com revisões intercalares quando ocorrem eventos materiais, alterações significativas de preços ou autorizações regulatórias de referência.

Por que Razão a Linha de Base de Agriogenómica da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes limiares de inclusão, escalões de preços e velocidades de atualização.

Os principais fatores de divergência decorrem de saber se os consumíveis de preparação de amostras são registados como hardware, da rapidez com que os custos de NGS em queda são refletidos, e do ano em que se assume que as características de genes editados serão comercializadas. A Mordor divulga cada variável, utiliza tanto a lógica de área cultivada de cima para baixo como consolidações corroborativas de fornecedores, e revê as conversões cambiais trimestralmente; muitas estimativas externas aplicam uma única margem ou deixam a metodologia opaca.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,0 mil milhões | Mordor Intelligence | - |

| USD 7,6 mil milhões | Global Consultancy A | Inclui vendas de instrumentos de sequenciação e assume adoção imediata de características a nível mundial |

| USD 4,8 mil milhões | Trade Journal B | Exclui testes em gado e fixa a curva de custos de NGS numa queda anual fixa de 5 % |

Estas comparações demonstram que a seleção disciplinada de variáveis e a validação semestral da Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de agrigenômica?

O mercado de agrigenômica está avaliado em USD 5,49 bilhões em 2026 e deve atingir USD 8,74 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

O Sequenciamento de Nova Geração está expandindo a uma CAGR de 12,22%, superando a PCR em Tempo Real à medida que os custos caem e a profundidade dos dados aumenta.

Por que a Ásia-Pacífico é a região de crescimento mais atraente?

Os roteiros governamentais na China e na Índia, a capacidade de sequenciamento em larga escala e as mudanças regulatórias favoráveis impulsionam uma CAGR de 11,33% para a região.

Como as plataformas de inteligência artificial estão influenciando a agrigenômica?

As ferramentas de inteligência artificial encurtam os ciclos de melhoramento ao prever as ligações entre genótipo e fenótipo, melhorando a precisão da seleção e reduzindo os custos de testes de campo.

Página atualizada pela última vez em: