Tamanho e Participação do Mercado de Testes Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

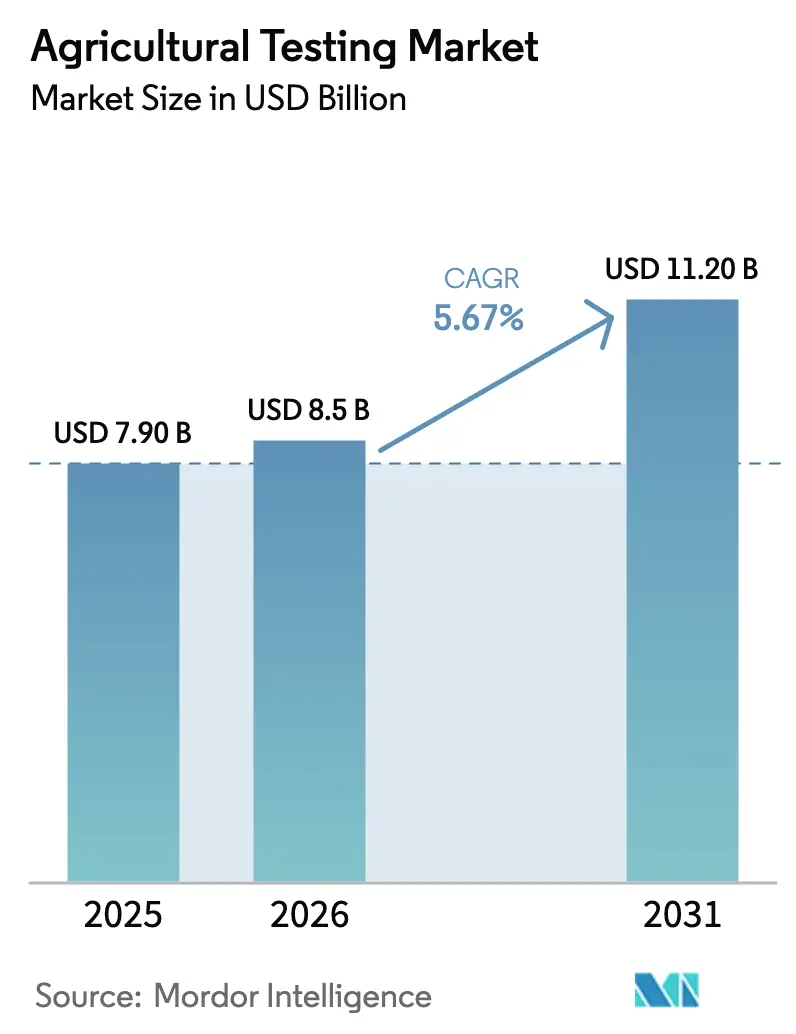

| Tamanho do Mercado (2026) | 8.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Agrícolas por Mordor Intelligence

O tamanho do mercado de testes agrícolas deve crescer de USD 7,9 bilhões em 2025 para USD 8,5 bilhões em 2026 e está previsto para atingir USD 11,2 bilhões até 2031 a uma CAGR de 5,67% no período 2026-2031. O aumento do escrutínio regulatório, o crescimento do comércio de certificação orgânica e as inovações em testes rápidos são as principais forças que impulsionam a demanda. Laboratórios com credenciais da Organização Internacional de Normalização (ISO)/Comissão Eletrotécnica Internacional (IEC) 17025 agora tratam a conectividade com blockchain como um requisito básico, pois os varejistas buscam certificados imutáveis para reduzir os tempos de liberação nas fronteiras. Empresas de sementes estão acelerando as verificações de saúde para impedir a transferência de patógenos, enquanto os programas de crédito de carbono estão transformando os ensaios de solo em contratos de anuidade plurianuais. Os elevados requisitos de capital para atualizações de espectrometria de massa, a escassez de profissionais qualificados e os custos de reagentes influenciados por tarifas estão influenciando o cenário competitivo, levando à consolidação à medida que laboratórios menores delegam tarefas complexas às cinco principais redes.

Principais Conclusões do Relatório

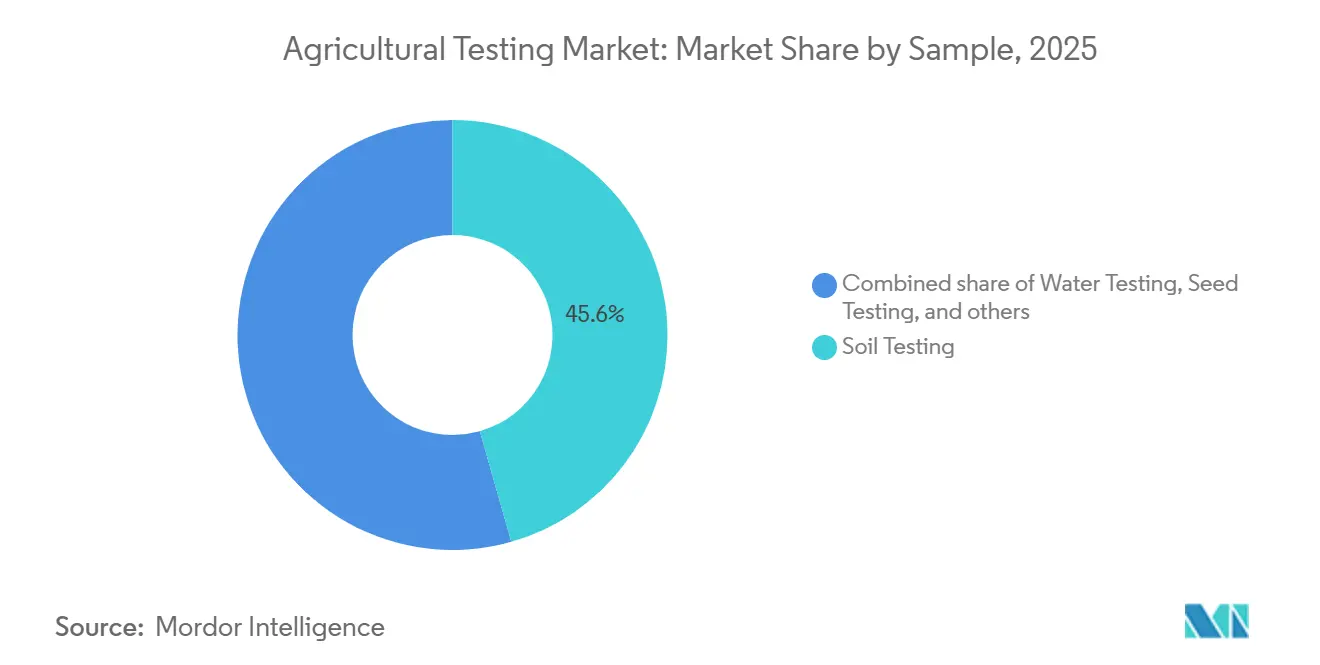

- Por tipo de amostra, o teste de solo liderou com 45,6% da participação do mercado de testes agrícolas em 2025, enquanto o teste de sementes está projetado para expandir a uma CAGR de 8,8% até 2031.

- Por aplicação, a garantia de qualidade representou 54,2% do tamanho do mercado de testes agrícolas em 2025, enquanto o teste de segurança avança a uma CAGR de 7,6% até 2031.

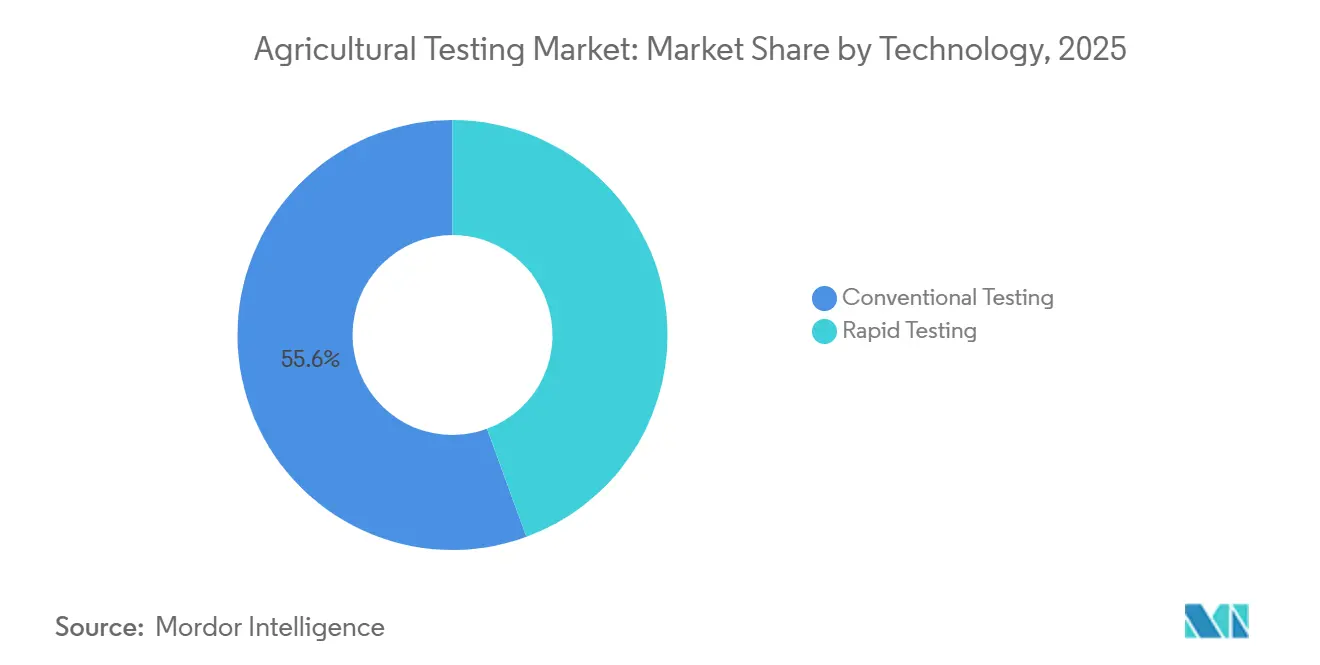

- Por tecnologia, os métodos rápidos representaram 55,6% da receita em 2025 e devem registrar a maior CAGR de 9,2% no período 2026-2031.

- Regionalmente, a América do Norte capturou 39% da receita de 2025, enquanto a Ásia-Pacífico está prevista para crescer a uma CAGR de 8,8% até 2031.

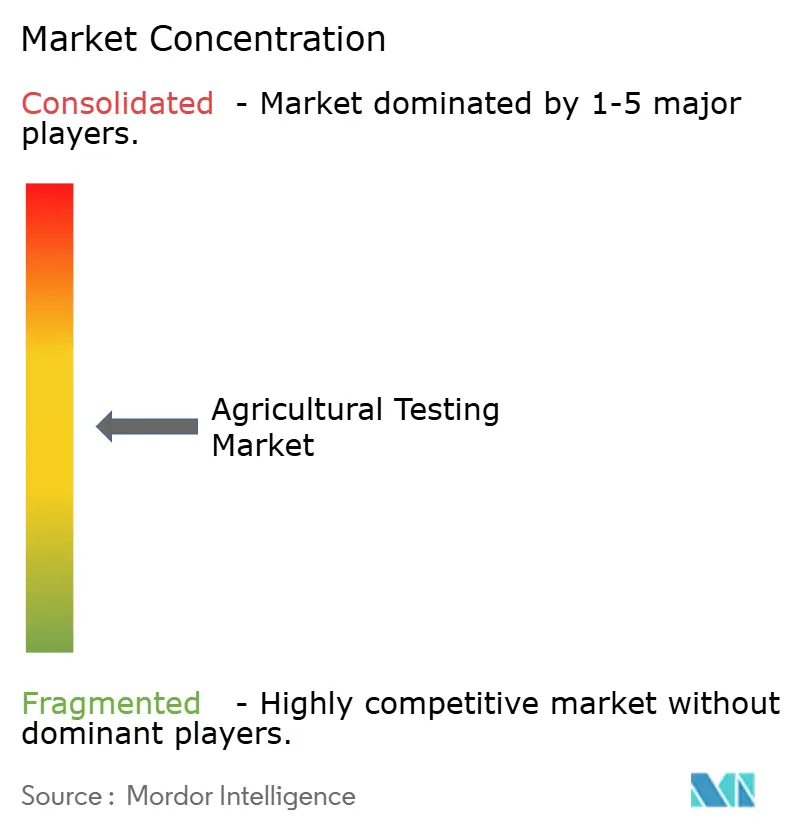

- O mercado de testes agrícolas é moderadamente concentrado, com os principais players detendo uma participação significativa. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. e Institut Mérieux (Mérieux NutriSciences Corporation) dominam coletivamente o mercado, respondendo por uma parcela significativa da receita de 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar se intensificando em todo o mundo | +1.2% | América do Norte e União Europeia | Médio prazo (2–4 anos) |

| Surtos crescentes de doenças transmitidas por alimentos impulsionando a adoção de testes rápidos | +0.9% | América do Norte e União Europeia | Curto prazo (≤2 anos) |

| Crescimento do comércio de alimentos orgânicos exigindo testes de certificação | +0.8% | Centros de importação da União Europeia e varejistas dos Estados Unidos | Médio prazo (2–4 anos) |

| Sequenciamento de DNA/Nanopore in loco desbloqueando diagnósticos de patógenos em campo | +0.7% | Polos de inovação da Ásia-Pacífico e culturas especiais dos Estados Unidos | Longo prazo (≥4 anos) |

| Programas de solo para crédito de carbono estimulando testes de saúde do solo de alta frequência | +0.6% | Mercados de carbono da América do Norte e da União Europeia, e projetos-piloto da América do Sul | Longo prazo (≥4 anos) |

| Cláusulas de rastreabilidade em blockchain em contratos de exportação impulsionando dados de testes verificados | +0.5% | Rotas de exportação da Ásia-Pacífico para a União Europeia e América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança Alimentar se Intensificando em Todo o Mundo

As revisões da Administração de Alimentos e Medicamentos dos Estados Unidos que entraram em vigor em 2024 exigem dois testes de água agrícola por ciclo de cultivo, adicionando volume recorrente significativo ao mercado de testes agrícolas [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Regra Final da FSMA sobre Segurança de Produtos Hortifrutigranjeiros," FDA.gov. A Comissão Europeia anunciou reduções nos níveis máximos de resíduos para 47 pesticidas, com vigência em 2025. Essa mudança exige que exportadores de países como Brasil, Índia e Quênia forneçam certificados multimátrix para evitar rejeição nos pontos de entrada. Além disso, a China agora exige testes duplos, na origem e no porto de entrada, para todas as remessas de produtos frescos, efetivamente dobrando o número de análises exigidas por consignação. Laboratórios com validações da Associação de Químicos Analíticos Oficiais são priorizados nas listas de fornecedores de varejistas, pois as auditorias de conformidade concentram-se cada vez mais na verificação da equivalência de métodos. Consequentemente, o mercado de testes agrícolas se beneficia da estabilidade da demanda impulsionada por regulamentações, mesmo durante períodos de queda nas commodities.

Surtos Crescentes de Doenças Transmitidas por Alimentos Impulsionando a Adoção de Testes Rápidos

Entre 2024 e 2025, os Centros de Controle e Prevenção de Doenças vincularam 12 surtos multiestados de Salmonella a melões, pepinos e folhas verdes, levando os varejistas a estipular liberações de patógenos no mesmo dia antes de aceitar remessas[2]Fonte: Centros de Controle e Prevenção de Doenças, "Surtos de Doenças Transmitidas por Alimentos," cdc.gov. Kits portáteis de reação em cadeia da polimerase (PCR) agora podem detectar Salmonella, Escherichia coli O157:H7 e Listeria em 90 minutos no local, posicionando-os como uma ferramenta valiosa no mercado de testes agrícolas. Uma tira de campo de USD 15 ajuda a prevenir recalls que podem custar mais de USD 500.000, tornando os produtores mais inclinados a aceitar o custo mais elevado por teste. No Reino Unido, os reguladores determinaram a realização de swabs ambientais semanais em embalagens a partir de janeiro de 2026, aumentando a demanda por soluções de testes rápidos. No entanto, a adoção permanece inconsistente em regiões onde interrupções na logística de cadeia fria ou no fornecimento de energia afetam a estabilidade dos reagentes.

Crescimento do Comércio de Alimentos Orgânicos Exigindo Testes de Certificação

As vendas no varejo de orgânicos atingiram USD 150 bilhões em 2025, e tanto o Regulamento da União Europeia 2018/848 quanto o Programa Nacional Orgânico dos Estados Unidos exigem testes de resíduos com sensibilidade em partes por bilhão, elevando laboratórios com frotas de cromatografia líquida com espectrometria de massa em tandem (LC-MS/MS) à condição de parceiros estratégicos[3]Fonte: Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Processados, "Estatísticas de Exportação Orgânica Exercício 2024-25," apeda.gov.in. A Índia, por exemplo, exportou USD 1,2 bilhão em especiarias orgânicas, chás e arroz basmati, mas registrou uma taxa de rejeição de 22% nos portos europeus devido a níveis residuais de pesticidas, ressaltando o papel de controle de qualidade do mercado de testes agrícolas. Organismos de certificação como a Ecocert agora exigem painéis trimestrais de solo e tecido para fazendas com mais de 50 hectares, dobrando a frequência histórica de submissão. Para produtos orgânicos com múltiplos ingredientes, cada componente deve ter seu próprio certificado, multiplicando a demanda por análises discretas por unidade de manutenção de estoque. Laboratórios que agrupam amostragem, logística e análises capturam negócios recorrentes ao mesmo tempo em que incorporam custos de troca mais elevados nos contratos com clientes.

Sequenciamento de Ácido Desoxirribonucleico (DNA) e Nanopore in Loco Desbloqueando Diagnósticos de Patógenos em Campo

A Oxford Nanopore Technologies introduziu um sequenciador de bolso pesando 120 gramas e com preço inferior a USD 1.000, reduzindo o tempo de resposta para diagnóstico de doenças como Xylella fastidiosa de uma semana para quatro horas. Ensaios iniciais em vinhedos na Califórnia relataram uma redução de 30% no uso de fungicidas devido à detecção viral em tempo real que permite a pulverização direcionada. Em novembro de 2025, o Departamento de Agricultura dos Estados Unidos (Serviço de Inspeção de Saúde Animal e Vegetal) validou protocolos de nanopore para o greening dos citros, abrindo caminho para subsídios a produtores que adotam esses kits. No entanto, a análise de dados continua sendo um desafio, com menos de 15% dos agrônomos capazes de executar pipelines de código aberto. Isso levou fornecedores de nuvem a oferecer serviços de assinatura com preços entre USD 5.000 e USD 15.000 anuais. Esses avanços estão fazendo a transição da genômica implantável em campo de projetos-piloto para aplicações convencionais, criando novas oportunidades no mercado de testes agrícolas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Instrumentação Laboratorial Avançada | -0.8% | Oriente Médio, África, América do Sul e laboratórios asiáticos emergentes | Médio prazo (2–4 anos) |

| Escassez Aguda de Técnicos Laboratoriais Qualificados | -0.6% | Estados Unidos, Reino Unido e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Formatos de Dados Não Padronizados Limitando a Interoperabilidade de Inteligência Artificial (IA) entre Laboratórios | -0.4% | Global, com ecossistemas fragmentados de Sistema de Gerenciamento de Informações Laboratoriais (LIMS) na Ásia-Pacífico e América do Sul | Longo prazo (≥4 anos) |

| Aumento das Tarifas de Importação de Reagentes Pressionando as Margens de Laboratórios Menores | -0.5% | América do Norte e União Europeia, e África e Oriente Médio dependentes de cadeia de suprimentos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Instrumentação Laboratorial Avançada

Em 2025, o custo de um único espectrômetro de massa de cromatografia líquida em tandem, necessário para atingir os limites de pesticidas de 0,01 ppm, variou de USD 400.000 a USD 600.000. Da mesma forma, um espectrômetro de massa de plasma acoplado indutivamente para análise de metais pesados tinha preço entre USD 300.000 e USD 500.000. Embora as opções de arrendamento permitissem que esses custos fossem distribuídos ao longo de três a cinco anos, elas frequentemente exigiam garantias bancárias que muitos operadores regionais achavam difícil de obter. A expansão da Lista de Entidades do Departamento de Indústria e Segurança (BIS) em março de 2025, juntamente com a rescisão da Regra de Difusão de Inteligência Artificial (IA) em maio, criou um atraso regulatório significativo para compradores de tecnologia no Oriente Médio. Remessas de componentes sensíveis frequentemente enfrentaram atrasos de até 9 meses no processamento de licenças. Em países como Nigéria e Indonésia, infraestrutura limitada e escassez de mão de obra qualificada levaram à terceirização de testes analíticos para centros na África do Sul e em Singapura, onde empresas como Eurofins e SGS detêm posições dominantes. Essa dependência aumenta os custos, reduz as margens de lucro locais e desacelera o crescimento do mercado de testes agrícolas.

Escassez Aguda de Técnicos Laboratoriais Qualificados

A Sociedade Americana de Ciências Laboratoriais Clínicas relatou uma taxa de vagas de 35% em laboratórios agrícolas dos Estados Unidos em janeiro de 2025, um aumento significativo em relação a 18% cinco anos antes. Da mesma forma, o Brexit agravou a escassez de mão de obra no Reino Unido, onde 2.400 analistas qualificados estão ausentes das folhas de pagamento. Embora a automação possa reduzir as etapas manuais de pipetagem em 60%, o custo dos robôs, variando de USD 150.000 a 300.000, apresenta desafios financeiros para laboratórios menores, exigindo um equilíbrio entre contratação de pessoal e investimento de capital. Na Índia, menos de 40% dos laboratórios credenciados empregam funcionários com pós-graduação em química analítica, representando riscos de controle de qualidade na condução de métodos de alta sensibilidade. A persistente escassez de talentos pode limitar o rendimento, mesmo quando o mercado de testes agrícolas enfrenta volumes crescentes de amostras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Amostra: Dominância do Solo Encontra Crescimento das Sementes

Os ensaios de solo representaram 45,6% do tamanho do mercado de testes agrícolas em 2025, ressaltando seu papel central no orçamento de nutrientes, na vigilância de metais pesados e no registro em programas de negociação de carbono. A categoria ancora o tamanho do mercado de testes agrícolas no nível da fazenda. Os testes de sementes estão se expandindo a uma CAGR de 8,8% até 2031, o ritmo mais rápido entre as amostras, porque as regras fitossanitárias exigem lotes livres de patógenos antes do envio transfronteiriço. Os painéis de biologia do solo agora incluem métricas de biomassa microbiana, um recurso atualmente oferecido por menos de 20% dos laboratórios e geralmente com preço premium. Segmentos de demanda especializados, mas menores, incluem testes de água, biossólidos, esterco e tecido vegetal.

Os protocolos de crédito de carbono exigem amostragem de solo de linha de base e anual, proporcionando receitas consistentes que ajudam a mitigar as flutuações sazonais. Em fevereiro de 2025, o Serviço de Conservação de Recursos Naturais dos Estados Unidos atualizou suas diretrizes para exigir núcleos de 60 centímetros, efetivamente dobrando o volume de amostras por fazenda e impulsionando o aumento do rendimento no mercado de testes agrícolas. Além disso, os mandatos da Convenção Internacional de Proteção Fitossanitária sobre pragas de sementes transformaram as verificações de germinação, pureza e doenças em requisitos essenciais de comércio. A demanda por testes de água pode aumentar se a Agência de Proteção Ambiental implementar triagens pré-temporada obrigatórias para operações com dez ou mais trabalhadores, potencialmente criando um segmento de mercado de USD 200-300 milhões para laboratórios nos Estados Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Garantia de Qualidade Lidera, Segurança Acelera

A garantia de qualidade representou 54,2% do mercado de testes agrícolas em 2025, pois os produtores dependem de perfis de nutrientes e umidade para maximizar os rendimentos e atender às especificações de classificação. O teste de segurança, embora menor hoje, está crescendo a uma CAGR de 7,6% até 2031 com base em cláusulas de varejistas que exigem painéis de mais de 250 pesticidas por lote de produto. A expansão de produtos de marca própria por redes de supermercados globais está levando os fornecedores a implementar processos de verificação além dos requisitos regulatórios, ampliando assim o escopo dos testes obrigatórios. Os operadores orgânicos agora estão sujeitos a triagens de resíduos não anunciadas em 5% das cargas recebidas, acrescentando às medidas de segurança existentes no mercado de testes agrícolas.

Os varejistas veem os custos de testes como uma proteção contra recalls prejudiciais à marca, levando laboratórios que fornecem serviços integrados, como logística agrupada, análises e uploads digitais de certificados, a garantir contratos plurianuais. Softwares de agricultura de precisão que incorporam mapas de nutrientes derivados de relatórios de qualidade ajudam a quantificar melhorias de rendimento, apoiando o caso para testes repetidos. Os laboratórios categorizam os painéis de resíduos orgânicos sob garantia de qualidade para se alinhar com a documentação do programa, apesar de sua sobreposição com objetivos de segurança. Essa abordagem de testes de dupla finalidade garante altas taxas de utilização, mesmo durante períodos fora do pico de colheita.

Por Tecnologia: Métodos Rápidos Capturam o Prêmio de Velocidade

Os ensaios rápidos representaram 55,6% do mercado de testes agrícolas em 2025 e devem atingir uma CAGR de 9,2% até 2031, impulsionados por imunoensaios de fluxo lateral, Reação em Cadeia da Polimerase (PCR) portátil e leitores de infravermelho próximo que comprimem os ciclos de decisão para minutos ou horas. A economia de tempo frequentemente supera o prêmio de preço de 30-50%, especialmente quando cada dia de atraso pode reduzir a vida útil da alface em dois dias. Os métodos convencionais de cultura e química úmida permanecem o padrão para a quantificação de micotoxinas, com a cromatografia líquida de alta eficiência oferecendo desempenho superior aos kits rápidos em limites de detecção abaixo de 2 ppb. Os reguladores agora apoiam protocolos em camadas que permitem triagem rápida seguida de confirmação convencional, promovendo uma coexistência equilibrada de métodos.

A Associação de Químicos Agrícolas Oficiais (AOAC) validou 14 novos métodos rápidos para produtos frescos durante 2024-2025, ampliando a gama de ferramentas compatíveis disponíveis. Empresas como Bruker e Foss introduziram medidores de infravermelho próximo portáteis capazes de classificar grãos em tempo real, transformando efetivamente elevadores de grãos em microlaboratórios. No entanto, em regiões de baixa renda, desafios como eletricidade não confiável e refrigeração limitada continuam a dificultar os testes convencionais. Consequentemente, o investimento em tecnologias de testes agrícolas se alinha tanto com a demanda do mercado quanto com a prontidão da infraestrutura, impulsionando diferenças regionais na adoção de tecnologia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte está projetada para liderar o mercado de testes agrícolas, respondendo por 39% da receita global em 2025. Essa dominância é atribuída aos mandatos da Lei de Modernização da Segurança Alimentar e a uma rede laboratorial bem estabelecida que emprega robótica para agilizar os testes de pesticidas. Laboratórios em estados-chave como Califórnia, Flórida e Texas concentram a capacidade de testes, permitindo que os exportadores obtenham certificados em 36 horas. Em contraste, a Ásia-Pacífico é a região de crescimento mais rápido, com uma taxa de crescimento anual composta de 8,8% até 2031. Esse crescimento é impulsionado pelo aperto dos limites de resíduos da China e pela expansão da área de cultivo orgânico da Índia. Ambas as regiões se beneficiam de robustos programas governamentais que subsidiam os testes, embora seu crescimento seja influenciado por fatores distintos, como o foco da América do Norte na aplicação de conformidade e a ênfase da Ásia-Pacífico na certificação orientada para exportação.

Europa, América do Sul, Oriente Médio e África representam coletivamente uma mistura de capacidade excedente e demanda emergente. Os laboratórios europeus experimentam subutilização durante os meses fora do pico, embora o aumento da vigilância de micotoxinas ajude a aliviar esse desafio. Na América do Sul, as exportações de commodities permanecem um motor primário, com linhas de testes robóticas no Brasil e na Argentina reduzindo significativamente os tempos de resposta para a certificação de soja e carne bovina. Os programas de segurança alimentar do Oriente Médio e as iniciativas de aflatoxina da África estão estimulando investimentos em laboratórios regionais. No entanto, restrições logísticas e escassez de mão de obra qualificada continuam a dificultar o progresso nessas regiões.

A América do Norte está focada em integrar a triagem rápida com tecnologia blockchain para reduzir ainda mais os tempos de liberação e atrair contratos premium. Na Ásia-Pacífico, os laboratórios estão expandindo suas capacidades instalando instrumentos adicionais de Cromatografia Líquida com Espectrometria de Massa em Tandem para atender aos requisitos de exportação, enquanto unidades móveis estão estendendo os serviços a áreas agrícolas rurais. Os provedores europeus estão se diversificando em projetos de solo para crédito de carbono para reduzir a dependência de testes de resíduos. Enquanto isso, laboratórios na América do Sul e na África estão agrupando serviços de amostragem e análise para atrair clientes multinacionais. Essas iniciativas contribuem coletivamente para o crescimento incremental de volume em todas as regiões, com o rigor regulatório e a prontidão digital desempenhando um papel crítico na determinação das taxas de crescimento regionais.

Cenário Competitivo

O mercado de testes agrícolas é moderadamente concentrado, com os principais players detendo uma participação significativa. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. e Institut Mérieux (Mérieux NutriSciences Corporation) dominam coletivamente o mercado, respondendo por uma parcela significativa da receita de 2025. Essas cinco empresas desempenham um papel central globalmente, oferecendo extensos portfólios multimátrix e capacidades de amostragem em todo o mundo que ajudam a reduzir os desafios de aquisição dos clientes. Elas mantêm acreditações como ISO/IEC 17025 e certificações de laboratórios estrangeiros do Departamento de Agricultura dos Estados Unidos, garantindo conformidade com os padrões exigidos por clientes multinacionais. Além disso, essas empresas integram sistemas de informações laboratoriais com blockchains de varejistas, permitindo uploads de certificados no mesmo dia.

A solidez financeira desses principais players permite que eles mantenham tecnologias avançadas, como Cromatografia Líquida com Espectrometria de Massa em Tandem (LC-MS/MS) e Espectrometria de Massa de Plasma Acoplado Indutivamente (ICP-MS), com ciclos de atualização a cada três anos — um ritmo operacional que poucos concorrentes conseguem acompanhar. Em janeiro de 2026, a Intertek Group plc fortaleceu sua posição de mercado ao adotar soluções de rastreabilidade digital por meio de plataformas como o IBM Food Trust. A PerkinElmer, Inc. diversificou suas operações oferecendo serviços de solo para crédito de carbono na Austrália, reduzindo sua dependência de análises de mineração. Essas redes diversificadas distribuem custos fixos entre os segmentos ambiental, farmacêutico e de bens de consumo embalados, mitigando o impacto das flutuações do mercado agrícola.

Laboratórios menores e de nicho competem focando em tempos de resposta mais rápidos e especialização local, frequentemente visando áreas como biossólidos ou patologia de sementes para evitar a concorrência direta com líderes globais. No entanto, o alto custo dos instrumentos, variando de USD 300.000 a 800.000, e os sobretaxas tarifárias de reagentes criam barreiras significativas para o escalonamento das operações. As cláusulas de blockchain em contratos de exportação estão impulsionando uma estrutura de mercado em dois níveis, onde laboratórios digitalmente avançados garantem contas premium, enquanto os operadores analógicos enfrentam estagnação. Os dados de patentes destacam investimentos crescentes em tecnologias de sequenciamento, reagentes de imunoensaio e Inteligência Artificial (IA) para detecção de anomalias, indicando uma tendência em direção a maior diferenciação impulsionada pela tecnologia no mercado.

Líderes do Setor de Testes Agrícolas

Eurofins Scientific SE

SGS Société Générale de Surveillance SA (SGS SA)

Intertek Group plc

PerkinElmer, Inc.

Institut Mérieux (Mérieux NutriSciences Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Agência de Proteção Ambiental dos Estados Unidos lançou um portal dedicado ao registro de biopesticidas que publica atualizações de status em tempo real e comentários públicos, uma medida projetada para acelerar as aprovações de produtos biológicos de proteção de culturas.

- Setembro de 2025: A Eurofins Scientific concluiu sua aquisição planejada de todos os sites de propriedade de partes relacionadas, consolidando-os em uma única entidade adquirida com escopo de ativos e avaliação alinhados à sua divulgação de julho de 2025. A transação elimina quase todas as obrigações de aluguel com partes relacionadas, projetadas para cair a níveis insignificantes e, em última análise, a zero à medida que os arrendamentos restantes expiram, enquanto adiciona menos de 0,2x à alavancagem da empresa por meio de financiamento com títulos, fortalecendo a eficiência operacional e a transparência de governança.

- Julho de 2025: A Eurofins Scientific SE adquiriu a Nutrilab Agro, empresa que presta serviços analíticos e de consultoria a produtores agrícolas e consultores certificados nos Países Baixos. A aquisição permite que a Eurofins Agro Testing fortaleça sua posição no mercado holandês, ao mesmo tempo em que apoia as iniciativas de crescimento e inovação da Nutrilab Agro.

Escopo do Relatório Global do Mercado de Testes Agrícolas

Os testes agrícolas envolvem a análise de solo, água, sementes, culturas, fertilizantes e outros insumos agrícolas para garantir condições ideais para o crescimento, rendimento e segurança das plantas. Eles ajudam a determinar a composição do solo, os níveis de nutrientes, o equilíbrio de pH e a contaminação potencial. O objetivo dos testes agrícolas é melhorar a produtividade, a qualidade e a sustentabilidade das culturas, minimizando os impactos ambientais.

O Relatório do Mercado de Testes Agrícolas é Segmentado por Amostra (Teste de Água, Teste de Solo, Teste de Sementes, Teste de Biossólidos, Teste de Esterco e Outras Amostras), Aplicação (Teste de Segurança e Garantia de Qualidade), Tecnologia (Teste Convencional e Teste Rápido) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Teste de Água |

| Teste de Solo |

| Teste de Sementes |

| Teste de Biossólidos |

| Teste de Esterco |

| Outras Amostras |

| Teste de Segurança |

| Garantia de Qualidade |

| Teste Convencional |

| Teste Rápido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Austrália | |

| Japão | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Amostra | Teste de Água | |

| Teste de Solo | ||

| Teste de Sementes | ||

| Teste de Biossólidos | ||

| Teste de Esterco | ||

| Outras Amostras | ||

| Por Aplicação | Teste de Segurança | |

| Garantia de Qualidade | ||

| Por Tecnologia | Teste Convencional | |

| Teste Rápido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Austrália | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de testes agrícolas e seu crescimento projetado até 2031?

O tamanho do mercado de testes agrícolas é de USD 8,5 bilhões em 2026, com previsão de atingir USD 11,2 bilhões até 2031 a uma CAGR de 5,67%.

Qual tipo de amostra gera mais receita para os laboratórios?

Os ensaios de solo lideram com 45,6% da receita de 2025 devido ao seu papel no gerenciamento de nutrientes, monitoramento de metais pesados e programas de crédito de carbono.

Por que os testes rápidos estão ganhando participação na análise agrícola?

Varejistas e reguladores exigem liberação no mesmo dia, e os testes rápidos de PCR ou de fluxo lateral reduzem o tempo de resposta de dias para horas, apoiando preços premium.

Qual região está se expandindo mais rapidamente na demanda por testes agrícolas?

Ásia-Pacífico, com uma CAGR de 8,8% até 2031, impulsionada por padrões de importação mais rigorosos da China e pelo impulso em direção à certificação orgânica pela Índia.

Página atualizada pela última vez em: