Tamanho e Participação do Mercado de Cabeamento Estruturado da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

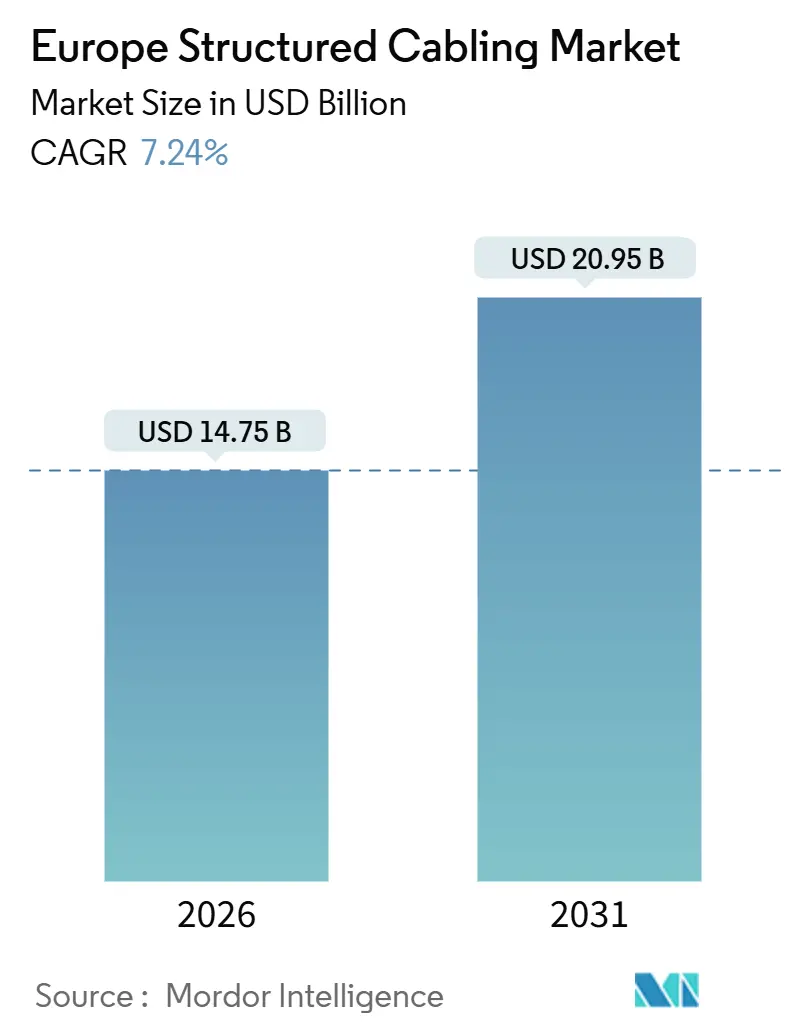

| Tamanho do Mercado (2026) | 14.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabeamento Estruturado da Europa por Mordor Intelligence

O tamanho do mercado de cabeamento estruturado da Europa situa-se em USD 14,75 bilhões em 2026 e está projetado para atingir USD 20,92 bilhões até 2031, refletindo um CAGR de 7,24% ao longo do período de previsão. A crescente construção de centros de dados de hiperescala, o agressivo financiamento da União Europeia para infraestrutura digital e a eletrificação das redes de automação industrial sustentam esta expansão. A implementação da computação de borda em chãos de fábrica, a densificação de fibra para backhaul de 5G e os códigos de construção verde mais rigorosos estão direcionando as especificações para sistemas de Categoria 6A, Categoria 8 e fibra monomodo de maior largura de banda. Os fornecedores capazes de entregar conjuntos pré-terminados de baixa emissão de fumo e zero halogênio (LSZH) estão ganhando tração competitiva à medida que os operadores europeus priorizam a maior rapidez na prestação de serviços e a conformidade com o Regulamento de Produtos de Construção. Enquanto isso, as persistentes oscilações nos preços das matérias-primas — por exemplo, o cobre apresentou uma média de USD 9.513 por tonelada métrica no segundo trimestre de 2025 — comprimem as margens dos instaladores de médio porte.[1]Banco Federal de Reserva de St. Louis, "Preço Global do Cobre," FRED, fred.stlouisfed.org A escassez de técnicos certificados em Categoria 8 complica ainda mais os cronogramas de projetos à medida que os operadores de hiperescala aceleram as construções em Frankfurt, Amsterdã e Paris.

Principais Conclusões do Relatório

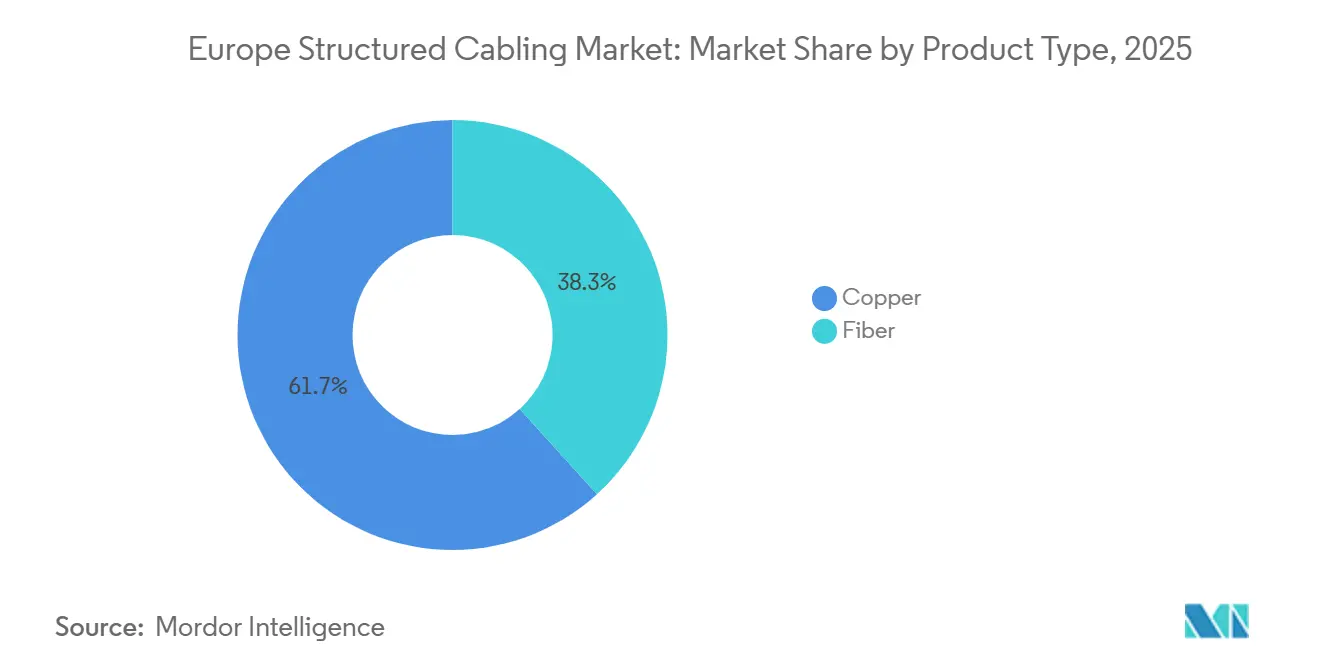

- Por tipo de produto, os sistemas de cobre lideraram com 61,72% de participação de receita em 2025 no mercado de cabeamento estruturado da Europa, enquanto as soluções de fibra têm previsão de se expandir a um CAGR de 9,02% até 2031.

- Por categoria de cabo, a Categoria 6 deteve 38,63% da participação do mercado de cabeamento estruturado da Europa em 2025, enquanto a Categoria 8 está projetada para crescer a um CAGR de 7,98% entre 2026 e 2031.

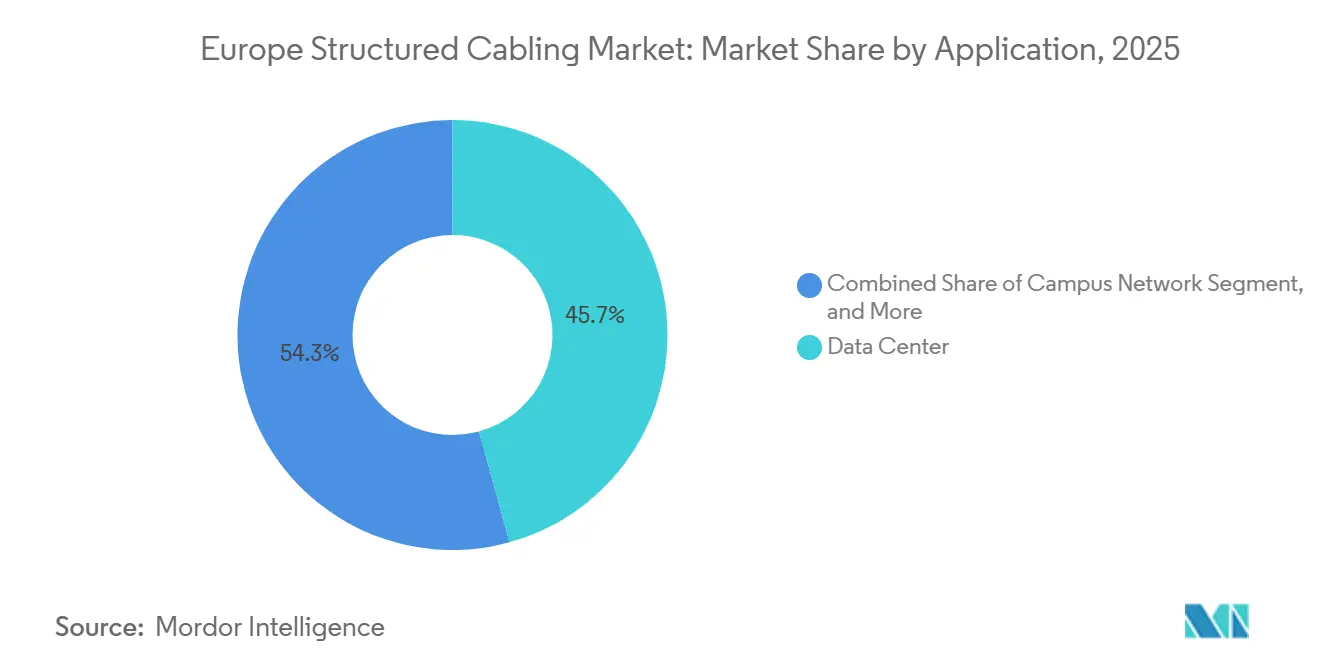

- Por aplicação, as implantações em centros de dados representaram 45,73% do tamanho do mercado de cabeamento estruturado da Europa em 2025, enquanto as redes de automação industrial avançarão a um CAGR de 8,44% no mesmo período.

- Por vertical da indústria, TI e telecomunicações dominaram com 32,94% de participação de receita em 2025 do mercado de cabeamento estruturado da Europa e estima-se que registre um CAGR de 8,14% até 2031.

- Por país, o Reino Unido capturou 38,73% da receita do mercado de cabeamento estruturado da Europa em 2025, enquanto a Alemanha está posicionada para o CAGR mais rápido de 8,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cabeamento Estruturado da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção de centros de dados de hiperescala em toda a Europa | +1.8% | Alemanha, França, Países Baixos, Países Nórdicos | Médio prazo (2 a 4 anos) |

| Adoção rápida de PoE e IoT impulsionando cabeamento de maior largura de banda | +1.3% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Financiamento da União Europeia para infraestrutura digital (CEF-Digital, Fundo de Recuperação) | +1.5% | Pan-Europeu, com ênfase na Espanha, Itália, Europa Oriental | Longo prazo (≥ 4 anos) |

| Densificação do backhaul de 5G exigindo cabeamento rico em fibra | +1.2% | Reino Unido, Alemanha, Países Nórdicos | Médio prazo (2 a 4 anos) |

| Códigos de construção verde mais rigorosos da União Europeia favorecendo cabo LSZH | +0.9% | Pan-Europeu, liderado pela Alemanha, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Implantação de micro centros de dados de borda em plantas da Indústria 4.0 | +1.1% | Polos industriais da Alemanha, Itália e França | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Construção de Centros de Dados de Hiperescala em Toda a Europa

O compromisso de EUR 5,5 bilhões (USD 6,0 bilhões) da Google com Dietzenbach e Hanau e o hub de inteligência artificial de EUR 11 bilhões (USD 12,1 bilhões) do Schwarz Group em Lübbenau exemplificam como os programas de hiperescala incorporam orçamentos de cabeamento estruturado de 8 a 12% dos desembolsos totais de capital.[2]Schwarz Digits, "Projeto do Hub de IA de Lübbenau," schwarz-it.com Cada campus especifica cobre de Categoria 8 para links de topo de rack e troncos de fibra monomodo superiores a 100 metros, impulsionando a demanda por conjuntos MPO de 864 fibras. O complexo de 180 MW da Data4 em Hanau e o pipeline alemão de 117 MW da Colt DCS reforçam um livro de pedidos de vários anos que os instaladores devem atender com estoque pré-posicionado e mão de obra certificada. Os Países Baixos amplificam a demanda regional à medida que novos cabos transatlânticos terminam em Amsterdã, exigindo conectividade de alta densidade que se ajusta a footprints restritos de colocalização. Coletivamente, esses megaprojetos expandem significativamente o mercado de cabeamento estruturado da Europa endereçável além dos ciclos históricos de renovação de LAN empresarial.

Adoção Rápida de PoE e IoT Impulsionando Cabeamento de Maior Largura de Banda

O padrão PoE de 90 watts da IEEE 802.3bt desencadeou implantações em grande escala após 2024, quando armazéns de logística europeus e projetos piloto de cidades inteligentes convergiram iluminação, câmeras e Wi-Fi 6E em cabeamento unificado. A Categoria 6A tornou-se o padrão porque sua largura de banda de 500 MHz suporta 10GBASE-T em 100 metros, minimizando a queda de tensão para dispositivos como câmeras pan-tilt-zoom. O programa Connecting Europe Facility Digital reservou recursos para projetos piloto de cidades inteligentes em Barcelona, Amsterdã e Copenhague, multiplicando a demanda de curto prazo por pacotes blindados de Categoria 6A.[3]Comissão Europeia, "Programa Connecting Europe Facility Digital," europa.eu A Panduit e a Siemon estão capitalizando ao oferecer sistemas de conectores 10GBASE-T e TERA que reduzem a perda de inserção do canal e simplificam as estratégias de alimentação remota. O aumento das correntes de PoE também exige o recálculo das taxas de preenchimento de feixes de cabos, pois a redução térmica pode prejudicar condutores adjacentes quando a ocupação do conduit excede 40%, levando os gestores de instalações a adotar capas LSZH de grau superior.

Programas de Financiamento da União Europeia para Infraestrutura Digital

O Serviço de Pesquisa do Parlamento Europeu projeta que são necessários EUR 148 a 200 bilhões (USD 162 a 219 bilhões) em investimento cumulativo para alcançar cobertura total de fibra até as instalações e 5G ubíquo até 2030. Os planos nacionais de recuperação complementam o envelope CEF-Digital de EUR 2,07 bilhões, direcionando recursos para a implantação de fibra em áreas rurais, corredores de 5G e clusters de manufatura inteligente. O programa Très Haut Débit da França canaliza EUR 3,5 bilhões (USD 3,8 bilhões) para construções de fibra em áreas suburbanas, enquanto o Project Gigabit do Reino Unido aloca GBP 800 milhões (USD 1,0 bilhão) para conectar 312.000 instalações com fibras de queda pré-terminadas. O programa de corredor 5G da Espanha densifica locais de pequenas células a cada 200 a 300 metros, cada um exigindo links de fronthaul de Categoria 6A. Os fornecedores de cabeamento estruturado posicionados em fibra monomodo de classificação externa e fechamentos de emenda reforçados tendem a se beneficiar no longo prazo.

Densificação do Backhaul de 5G

A transição da Europa do backhaul por micro-ondas para o transporte por fibra está se acelerando à medida que o espectro de 5G de banda média exige throughput de fronthaul superior a 25 Gbps e latência inferior a 10 milissegundos. A fibra do Túnel da Mancha de 2025 da Colt Technology Services, projetada para caminhos sub-2 milissegundos de Londres a Paris, consumiu 400 quilômetros de fibra monomodo resistente a curvaturas. A Prysmian e a Nexans estão ampliando sua produção de fibra submarina e terrestre, com o sistema IOEMA da Prysmian e os cabos híbridos de energia-fibra da Nexans abordando simultaneamente a densificação do backhaul e o monitoramento da rede elétrica. Troncos de fibra de alta contagem (288 a 864 fibras) e cassetes modulares permitem que os operadores móveis agreguem múltiplos setores de rádio em locais centralizados de banda base, impulsionando a demanda premium dentro do mercado de cabeamento estruturado da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência de migração para Wi-Fi empresarial e redes virtualizadas | -0.7% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Alto custo de modernização de fibra em edifícios brownfield | -0.9% | Núcleos urbanos da Itália, Espanha e Reino Unido | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços de matérias-primas (cobre e vidro óptico) | -1.1% | Pan-Europeu | Curto prazo (≤ 2 anos) |

| Escassez de instaladores certificados em Cat-8 e equipamentos de teste | -0.6% | Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de Migração para Wi-Fi Empresarial e Redes Virtualizadas

Os dispositivos Wi-Fi 6E e o emergente Wi-Fi 7 oferecem throughput de múltiplos gigabits na faixa de 6 GHz, permitindo que alguns escritórios brownfield reduzam a densidade de novas conexões de cobre. Empresas financeiras em Frankfurt e Londres estão realizando projetos piloto de sobreposições WAN definidas por software que combinam links de 5G e satélite, limitando marginalmente a demanda imobiliária comercial por Categoria 6A. Padrões de 5G privado publicados pelo ETSI em 2024 permitem que fábricas contornem o Ethernet cabeado para determinados ativos móveis. No entanto, as cargas de trabalho críticas em termos de latência — negociação de alta frequência, controle de qualidade por visão computacional — ainda dependem de links cabeados determinísticos, preservando um núcleo endereçável considerável para os fornecedores de cabeamento estruturado.

Alto Custo de Modernização de Fibra em Edifícios Brownfield

Os centros históricos de Roma, Barcelona e Londres apresentam custos de modernização de EUR 150 a 300 (USD 164 a 329) por metro devido a licenças patrimoniais, remoção de amianto e conduits congestionados. Os períodos de recuperação resultantes excedem 15 anos sem subsídios, desencorajando investidores privados. Consequentemente, a demanda por cabeamento estruturado tende para centros de dados greenfield e parques industriais, enquanto torres de escritórios envelhecidas dependem de atualizações incrementais ou substitutos sem fio. Os fornecedores devem navegar por ciclos de licitação do setor público irregulares e alocar estoques para projetos de hiperescala e industriais de movimentação mais rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Fibra Avança para a Espinha Dorsal

A conectividade de fibra capturou demanda acelerada em 2026, à medida que os operadores de hiperescala especificaram conexões monomodo para cada link inter-rack e espinha folha superior a 100 metros, elevando o segmento a um CAGR de 9,02% até 2031. Dentro dos centros de dados, os troncos MPO de 864 fibras permitem crescimento modular enquanto reduzem o espaço de piso em 30%, contribuindo diretamente para a melhoria das métricas de eficiência de uso de energia. O cobre ainda detinha 61,72% da participação do mercado de cabeamento estruturado da Europa em 2025, ancorado por vastas bases instaladas de Categoria 6 e 6A que suportam atualizações de iluminação PoE e Wi-Fi 6E. O cobre também oferece a capacidade única de fornecer dados e energia de 90 watts pelo mesmo meio, uma vantagem que a fibra não pode replicar sem cabos híbridos caros. O crescente mercado de cabeamento estruturado da Europa continua a ver a fibra deslocando o cobre nos megacampus da Alemanha, onde a Google e a Data4 exigem arquiteturas exclusivamente de fibra monomodo. No entanto, em armazéns de logística e campi legados, a Categoria 6A permanece o ponto ideal de custo-desempenho, destacando uma curva de adoção bifurcada que os fornecedores devem equilibrar.

As perspectivas do cobre são sustentadas pelas tendências de PoE e pela relativa simplicidade das terminações RJ45 em comparação com os conectores LC com emenda por fusão. No entanto, a emergência da Categoria 8 impõe novos desafios de certificação; equipamentos de teste com custo de até EUR 25.000 (USD 27.400) limitam a capacidade dos instaladores, particularmente nos polos de construção de Frankfurt e Amsterdã. A imunidade da fibra à interferência eletromagnética a torna indispensável em plantas automotivas e farmacêuticas, onde inversores de frequência variável operam ao lado de robôs de precisão. O lançamento de fibra resistente a curvaturas da Corning em 2024, permitindo raios de 5 milímetros, reduz ainda mais os volumes dos armários em salas de colocalização com espaço restrito. Essa convergência tecnológica posiciona a fibra para capturar maior valor por rack, mesmo que o cobre mantenha sua presença em redes de edifícios com uso intenso de PoE.

Por Categoria de Cabo: Categoria 8 Mira a Densidade de Topo de Rack

A Categoria 8 está projetada para registrar um CAGR de 7,98% até 2031, porque os operadores de hiperescala consideram sua largura de banda de 2 GHz e alcance de 30 metros como uma ponte econômica para 400 Gbps sem reformular toda a estrutura de espinha dorsal. Os primeiros adotantes incluem o hub de inteligência artificial de Lübbenau do Schwarz Group, onde 100.000 GPUs exigem cobre compacto de alta velocidade para facilitar o fluxo de ar dos racks. A Categoria 6 dominou 38,63% da participação do mercado de cabeamento estruturado da Europa em 2025, refletindo seu uso consolidado em LANs de escritório e locais educacionais. A Categoria 6A, com blindagem contra crosstalk alienígena e banda de 500 MHz, permanece a escolha preferida para 10GBASE-T e PoE de 60 a 90 watts, representando a maioria das novas renovações comerciais. A Categoria 7 e 7A persiste em configurações industriais de nicho devido a incompatibilidades de conectores GG45 que desencorajam a adoção mais ampla.

Os gargalos de certificação dificultam a aceleração da Categoria 8. O BICSI só incorporou os testes de 2 GHz nos currículos no final de 2025, portanto poucos técnicos podem validar os limites rigorosos do canal. À medida que os locais de hiperescala na Alemanha superam os pools de mão de obra locais, os empreiteiros importam funcionários certificados ou esticam os cronogramas — nenhuma das alternativas se alinha com as metas de acompanhamento acelerado dos investidores. Por outro lado, a presença residual da Categoria 5e está diminuindo porque os canais de 100 MHz não conseguem sustentar os orçamentos modernos de PoE ou 10GBASE-T, catalisando ciclos de atualização em que os proprietários de escritórios optam diretamente pela Categoria 6A. Os mandatos LSZH do CPR da União Europeia adicionam 10 a 15% ao custo de material da Categoria 6A e Categoria 8, mas a conformidade é inegociável na Alemanha, nos Países Baixos e nos Países Nórdicos, levando os fornecedores a padronizar a produção de LSZH.

Por Aplicação: Automação Industrial Acelera

As implantações em centros de dados permaneceram a maior fatia isolada, detendo 45,73% da receita de 2025, mas as redes de automação industrial estão posicionadas para crescer mais rapidamente, a um CAGR de 8,44% até 2031. Os clusters automotivos e farmacêuticos na Alemanha e na Itália exigem latência determinística sub-1 milissegundo, alcançada por meio de Redes Sensíveis ao Tempo sobre backbones de Categoria 6A ou fibra. Os switches Hirschmann da Belden e os CLPs com capacidade TSN da Siemens se integram perfeitamente ao cobre LSZH, encurtando os ciclos de comissionamento em ambientes industriais severos. As aplicações de LAN de campus se expandem mais lentamente porque a adoção de Wi-Fi suaviza a necessidade de conexões dedicadas nos endpoints, embora os sistemas de chamada de enfermagem por Power over Ethernet e os laboratórios de aprendizado híbrido ainda gerem volumes constantes.

O modelo de micro centro de dados de borda da automação industrial concentra servidores adjacentes às linhas de produção, criando demanda localizada por espinhas de fibra monomodo e switches de agregação de Categoria 8 em gabinetes reforçados. Embora cada fábrica consuma menos cabeamento do que um hall de hiperescala, o volume agregado em milhares de plantas rivaliza com grandes implantações de centros de dados. Os projetos de centros de dados comprimem as margens dos fornecedores devido à escala de compras; em contraste, os clientes industriais valorizam o suporte técnico personalizado, permitindo preços premium em chicotes pré-terminados e fibra blindada.

Por Vertical da Indústria: TI e Telecomunicações Ditam o Ritmo

TI e telecomunicações comandaram 32,94% da receita de 2025 e devem crescer a um CAGR de 8,14%, espelhando os investimentos em hiperescala e 5G.

Governo, serviços públicos e educação completam a diversidade da demanda. Os operadores de redes elétricas incorporam fibra em cabos de energia de alta tensão — uma especialidade híbrida da Prysmian e da Nexans que transmite diagnósticos em tempo real para centros de controle. As universidades que adotam o aprendizado híbrido precisam de uplinks de 25 Gbps de salas de aula, mas os ciclos orçamentários flutuam com o financiamento público. O varejo e a hospitalidade preferem a Categoria 6 de menor custo para terminais de ponto de venda e Wi-Fi para hóspedes, gerando receita modesta por local.

Análise Geográfica

O Reino Unido gerou 38,73% da receita de 2025, pois os pregões de negociação de Londres exigiram caminhos de fibra de 100 Gbps com diversidade dupla e switches de agregação de Categoria 8 para reduzir microssegundos da latência de execução. As expansões da Colt DCS em Slough e o programa de fibra até as instalações rurais da Openreach mantêm a demanda robusta, mas as tarifas de eletricidade mais altas em comparação com a Europa continental e as questões de soberania de dados relacionadas ao Brexit direcionam as construções incrementais de hiperescala para Frankfurt e Amsterdã. A Alemanha, expandindo-se a um CAGR de 8,44%, abriga imensos campi greenfield onde os orçamentos de cabeamento estruturado excedem USD 300 milhões por local. Os projetos de centros de dados em Dietzenbach, Hanau e Lübbenau especificam fibra monomodo LSZH exclusivamente para links entre edifícios, estimulando a demanda local por equipamentos de fusão e reflectômetros ópticos no domínio do tempo. As plantas industriais na Baviera e em Baden-Württemberg atualizam para TSN Ethernet, combinando Categoria 6A com fibra para orquestrar robótica e sistemas de visão.

A iniciativa Très Haut Débit da França e o pipeline de 170 MW da Colt em Paris impulsionam um crescimento moderado, reforçado pelo impulso de seleção de locais da EDF para campi de baixo carbono próximos a usinas nucleares. A Itália e a Espanha canalizam recursos de recuperação para construções de fibra em áreas suburbanas, mas enfrentam custosas modernizações em blocos urbanos densos, prolongando os prazos de implantação. Os Países Baixos capitalizam os novos cabos transatlânticos para Amsterdã, exigindo cassetes MPO de alta densidade que reduzem o espaço real de painéis de patch. As nações nórdicas atraem capital com redes neutras em carbono; o projeto de 750 MW em Estocolmo da Brookfield sozinho exigirá centenas de quilômetros de fibra monomodo de classificação externa com capas de baixa temperatura. Os mercados do restante da Europa — da Polônia a Portugal — apresentam preços de terrenos mais baixos e energia renovável, atraindo implantações de borda que diversificam a demanda regional.

Cenário Competitivo

Os titulares globais Belden, CommScope e Corning mantêm suas posições consolidadas por meio de estruturas de hiperescala de vários anos; no entanto, o poder de precificação se deteriora à medida que os operadores adquirem múltiplos conjuntos para mitigar o risco de fornecimento. Os especialistas europeus Prysmian, Nexans e Datwyler aproveitam a expertise em fabricação de LSZH e a proximidade com os locais dos clientes, encurtando os prazos de entrega para contagens de fibra personalizadas. Schneider Electric e Siemens agrupam cabeamento com energia e resfriamento em pacotes de centros de dados turnkey, aumentando a participação na carteira e fidelizando os clientes desde o início do ciclo de projeto. Legrand e Panduit se diferenciam por meio de painéis de patch inteligentes e ecossistemas de cassetes que permitem o monitoramento remoto de portas — um recurso que está ganhando preferência entre os players de colocalização à medida que buscam eficiência operacional.

Os entrantes em espaços em branco miram locais industriais de borda. TE Connectivity e ABB tornam os transceivers mais robustos para zonas de alta temperatura e alta vibração, garantindo conquistas iniciais em plantas automotivas. As sobreposições de conectividade definidas por software ameaçam a comoditização na camada de acesso, mas os pregões sensíveis à latência e as linhas de visão computacional permanecem firmemente vinculados a meios cabeados. The Siemon Company e RandM investem em conectores de Categoria 8 com terminação em campo e kits de certificação avançados para aliviar os gargalos de mão de obra nos clusters de construção da Alemanha. Os próximos padrões IEEE 800 GbE e 1,6 TbE prometem mais uma onda de renovação favorecendo os titulares ricos em propriedade intelectual, como Corning e CommScope.

Líderes da Indústria de Cabeamento Estruturado da Europa

Belden Inc.

The Siemon Company

Corning Incorporated

CommScope Holding Company, Inc.

Anixter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Google iniciou a construção de seus campi alemães de EUR 5,5 bilhões, encomendando kits de troncos de fibra monomodo avaliados em aproximadamente USD 80 milhões.

- Novembro de 2025: O Schwarz Group confirmou cobre de Categoria 8 e fibra monomodo de 400 GbE para seu hub de inteligência artificial de EUR 11 bilhões em Lübbenau, alocando aproximadamente USD 120 milhões para cabeamento estruturado.

- Outubro de 2025: A Data4 garantiu EUR 2 bilhões para construir um campus de 180 MW em Hanau, acelerando a demanda por conjuntos de cobre de conexão direta refrigerados a líquido.

- Setembro de 2025: A Colt DCS anunciou 117 MW em Frankfurt e Berlim, além de 170 MW em Paris, concedendo contratos de Categoria 6A e fibra monomodo à Panduit e à Datwyler.

Escopo do Relatório do Mercado de Cabeamento Estruturado da Europa

O Relatório do Mercado de Cabeamento Estruturado da Europa é Segmentado por Tipo de Produto (Cabo de Cobre, Conectividade de Cobre, Cabo de Fibra Monomodo, Cabo de Fibra Multimodo, Conectividade de Fibra), Categoria de Cabo (Categoria 5e, Categoria 6, Categoria 6A, Categoria 7, Categoria 8), Aplicação (LAN, Centro de Dados, Rede de Campus, Redes de Automação Industrial), Vertical da Indústria (TI e Telecomunicações, BFSI, Saúde, Manufatura, Governo, Educação, Energia, Outros) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Países Baixos, Países Nórdicos, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cobre | Cabo de Cobre |

| Conectividade de Cobre | |

| Fibra | Cabo de Fibra Monomodo |

| Cabo de Fibra Multimodo | |

| Conectividade de Fibra |

| Categoria 5e |

| Categoria 6 |

| Categoria 6A |

| Categoria 7 |

| Categoria 8 |

| Rede Local (LAN) |

| Centro de Dados |

| Rede de Campus |

| Redes de Automação Industrial |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura |

| Governo e Setor Público |

| Educação |

| Energia e Serviços Públicos |

| Outros Verticais da Indústria |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) |

| Restante da Europa |

| Por Tipo de Produto | Cobre | Cabo de Cobre |

| Conectividade de Cobre | ||

| Fibra | Cabo de Fibra Monomodo | |

| Cabo de Fibra Multimodo | ||

| Conectividade de Fibra | ||

| Por Categoria de Cabo | Categoria 5e | |

| Categoria 6 | ||

| Categoria 6A | ||

| Categoria 7 | ||

| Categoria 8 | ||

| Por Aplicação | Rede Local (LAN) | |

| Centro de Dados | ||

| Rede de Campus | ||

| Redes de Automação Industrial | ||

| Por Vertical da Indústria | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura | ||

| Governo e Setor Público | ||

| Educação | ||

| Energia e Serviços Públicos | ||

| Outros Verticais da Indústria | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de cabeamento estruturado da Europa até 2031?

Está projetado que o mercado se expanda a um CAGR de 7,24% de 2026 a 2031.

Qual tipo de produto está crescendo mais rapidamente no cenário de cabeamento da Europa?

A fibra monomodo está prevista para crescer a um CAGR de 9,02% à medida que os centros de dados de hiperescala migram para arquiteturas de 100 a 400 Gbps.

Por que a Alemanha está superando o Reino Unido em novas instalações?

Megacampus apoiados pela Google, pelo Schwarz Group e pela Data4, juntamente com políticas federais de soberania digital, estão impulsionando um CAGR de 8,44% na Alemanha.

Como as tendências de PoE estão influenciando as escolhas de cabo?

Os orçamentos de energia de 90 watts da IEEE 802.3bt tornam a Categoria 6A o padrão para novas implantações de PoE porque equilibra o desempenho de 10GBASE-T com a margem térmica.

Qual é o principal desafio do lado da oferta enfrentado pelos fornecedores de cabo?

A escassez de instaladores certificados em Categoria 8 e os equipamentos de teste de alto custo estão retardando as implantações nos polos de Frankfurt e Amsterdã.

Página atualizada pela última vez em: