Tamanho e Participação do Mercado de Nutracêuticos da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

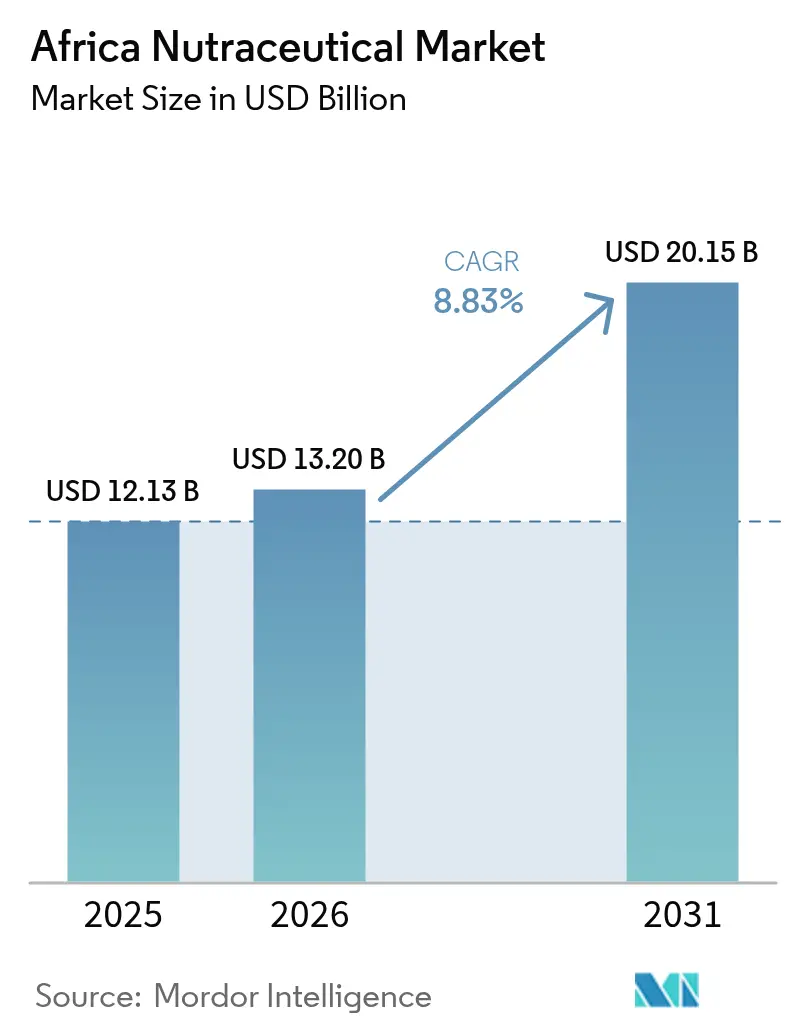

| Tamanho do mercado no ano base (2025) | 12.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.83% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutracêuticos da África por Mordor Intelligence

O tamanho do mercado de nutracêuticos da África em 2026 é estimado em USD 13,2 bilhões, crescendo a partir do valor de 2025 de USD 12,13 bilhões, com projeções para 2031 indicando USD 20,15 bilhões, crescendo a uma CAGR de 8,83% no período de 2026 a 2031. A expansão robusta no mercado de nutracêuticos da África decorre da rápida urbanização, do aumento da renda disponível e de persistentes campanhas de saúde pública que elevam o papel da nutrição preventiva. As bebidas funcionais ancoram a demanda, pois os consumidores preferem formatos convenientes que se encaixam perfeitamente nos estilos de vida urbanos agitados, enquanto os suplementos alimentares aceleram em razão de necessidades específicas a condições de saúde, como saúde metabólica, controle de peso e suporte imunológico. O mercado de nutracêuticos da África também se beneficia de uma estrutura demográfica favorável: uma coorte idosa em crescimento que agora prioriza o envelhecimento saudável, e uma população jovem e familiarizada com a tecnologia que abraça mensagens de bem-estar amplificadas digitalmente que normalizam o uso de suplementos. Enquanto isso, a entrada de marcas multinacionais intensifica a concorrência, mas eleva os padrões de qualidade, ajudando o mercado de nutracêuticos da África a alcançar geografias anteriormente mal atendidas por meio de ecossistemas modernos de varejo e comércio eletrônico.

Principais Conclusões do Relatório

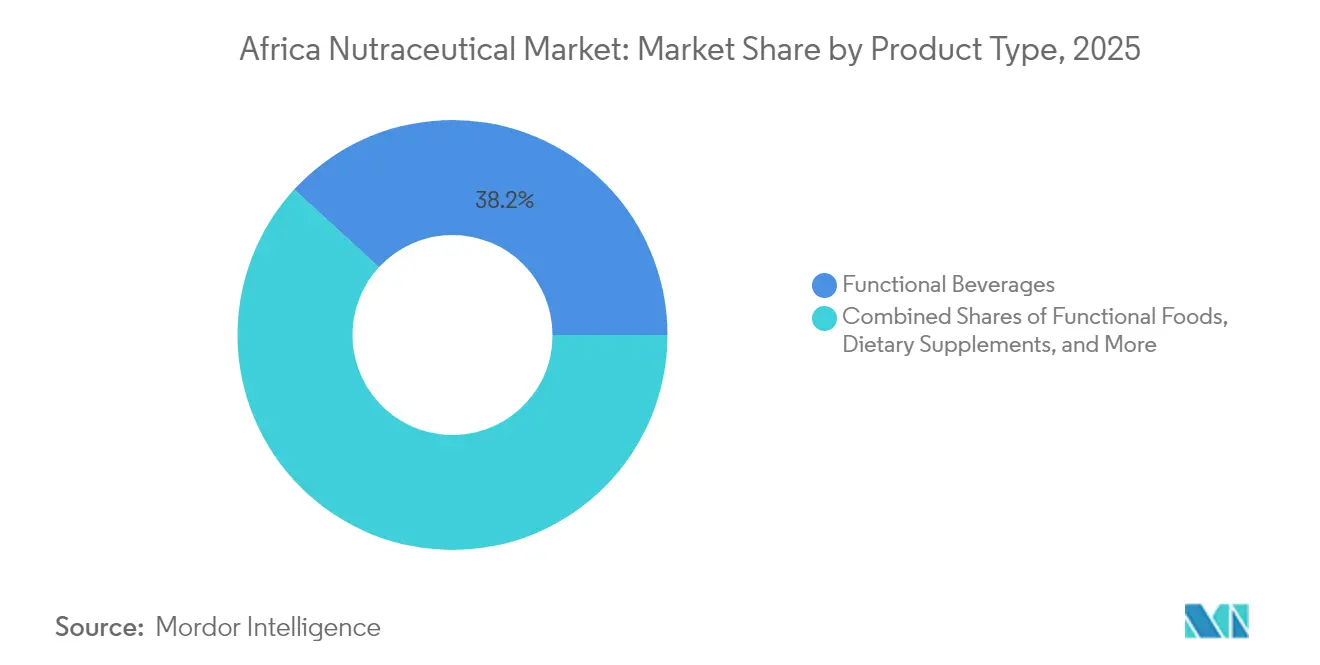

- Por tipo de produto, as bebidas funcionais lideraram com 38,18% de participação no mercado de nutracêuticos da África em 2025; os suplementos alimentares têm previsão de expansão a uma CAGR de 12,12% até 2031.

- Por função, os produtos de saúde geral responderam por uma participação de 32,18% no tamanho do mercado de nutracêuticos da África em 2025, enquanto as linhas de gestão de peso estão posicionadas para crescer a uma CAGR de 10,19% até 2031.

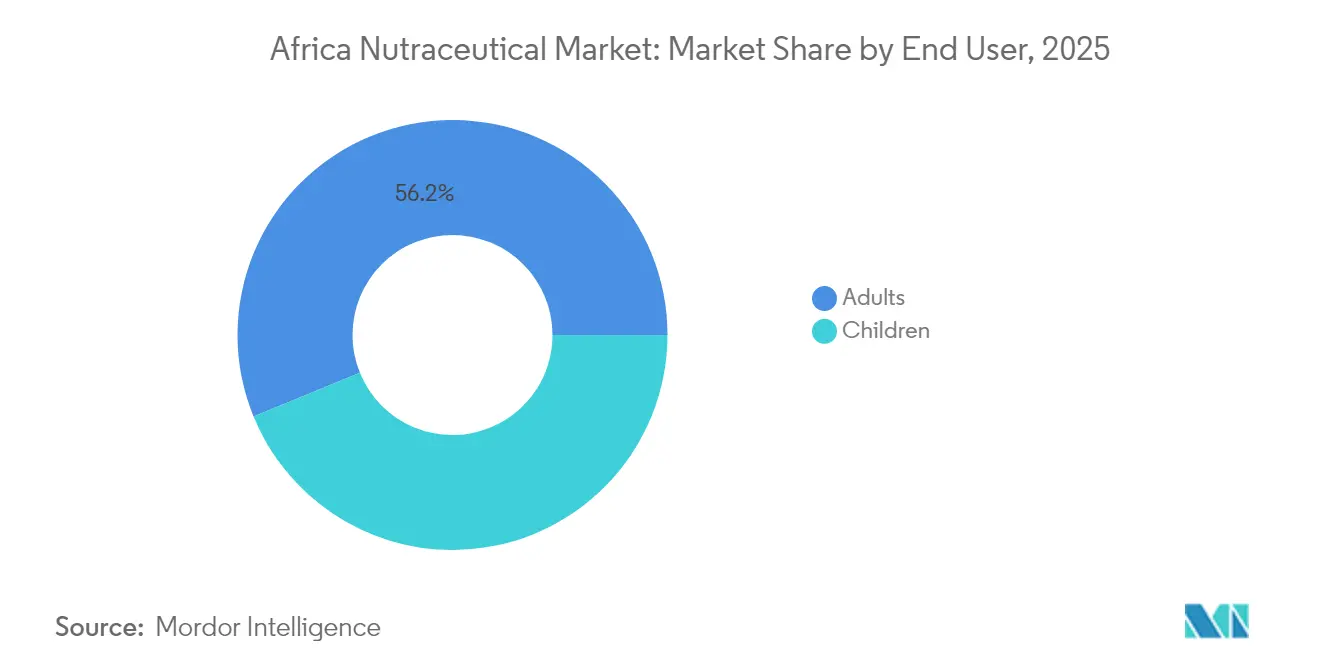

- Por usuário final, os adultos representaram 56,18% da participação no mercado de nutracêuticos da África em 2025; o mesmo grupo tem projeção de registrar uma CAGR de 11,38% ao longo do período de previsão.

- Por canal de distribuição, supermercados e hipermercados contribuíram com 41,85% do mercado de nutracêuticos da África em 2025, porém o varejo online está avançando a uma CAGR de 10,29% à medida que a logística e os pagamentos digitais se expandem.

- Por geografia, a África do Sul assegurou uma participação de mercado de 35,80% em 2025, enquanto a Nigéria exibe a expansão mais rápida a uma CAGR de 10,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nutracêuticos da África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crônicas, como diabetes, hipertensão e obesidade | +1.4% | África do Sul, Nigéria, Egito com extensão ao Marrocos | Médio prazo (2 a 4 anos) |

| Crescente consciência sobre saúde e mudanças de estilo de vida que promovem a aptidão física | +1.1% | Centros urbanos da África do Sul, Nigéria e Egito | Curto prazo (≤ 2 anos) |

| Expansão de clubes de saúde, centros de fitness e programas de bem-estar | +0.9% | Áreas metropolitanas da África do Sul, Nigéria e Egito | Médio prazo (2 a 4 anos) |

| Demanda por produtos nutracêuticos naturais e orgânicos | +0.7% | África do Sul, Marrocos, Nigéria urbana | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa com maior foco no envelhecimento saudável | +1.0% | Global, com concentração na África do Sul e no Norte de África | Longo prazo (≥ 4 anos) |

| Disponibilidade crescente de marcas internacionais de nutracêuticos | +0.8% | Nigéria, Egito, Marrocos com expansão para o Restante da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Prevalência Crescente de Doenças Crônicas Impulsiona a Adoção de Cuidados de Saúde Preventivos

O aumento das doenças não transmissíveis em toda a África está impulsionando uma mudança nas preferências dos consumidores em direção à nutrição preventiva. Em 2024, a prevalência do diabetes na Nigéria atingiu 4,9%, enquanto 46% dos adultos sul-africanos foram afetados pela hipertensão. Essa mudança nas tendências de saúde está criando uma demanda consistente por alimentos funcionais e suplementos alimentares destinados a melhorar a saúde metabólica, apoiar a função cardiovascular e controlar o peso. Os dados da OMS mostram que as taxas de obesidade na África urbana dobraram entre 2010 e 2024, com aumentos significativos entre as mulheres — 68% na África do Sul e 35% na Nigéria urbana. Esse aumento da obesidade levou ao maior consumo de nutracêuticos direcionados, conforme relatado pelo Observatório Global de Saúde da OMS[1]Organização Mundial da Saúde, "Repositório de Dados do Observatório Global de Saúde," WHO.INT. O custo econômico anual do tratamento do diabetes e da hipertensão na África Subsaariana é estimado em USD 25 bilhões, incentivando os governos a adotarem políticas de nutrição preventiva. Os sistemas de saúde reconhecem cada vez mais a relação custo-efetividade dos nutracêuticos, com o Departamento Nacional de Saúde da África do Sul incorporando alimentos funcionais nas diretrizes dietéticas para o manejo de doenças crônicas. Esses endossos da comunidade médica estão aumentando a credibilidade dos nutracêuticos, particularmente entre os adultos mais velhos que, tradicionalmente, dependiam de tratamentos farmacêuticos.

A Consciência sobre Saúde e as Mudanças de Estilo de Vida Aceleram a Penetração no Mercado Urbano

As campanhas de saúde digital e a influência das redes sociais alteram fundamentalmente as percepções dos consumidores africanos sobre nutrição, com a penetração de smartphones atingindo 84% na África do Sul e 51% na Nigéria até 2024, possibilitando a ampla disseminação de informações sobre saúde. Os millennials urbanos e os consumidores da Geração Z priorizam cada vez mais o bem-estar em detrimento dos símbolos de status tradicionais, impulsionando a demanda por bebidas funcionais premium e produtos de nutrição esportiva que sinalizam estilos de vida orientados para a saúde. A cultura dos influenciadores de fitness, particularmente forte na África do Sul e na Nigéria, normaliza o consumo de suplementos entre os segmentos mais jovens, que anteriormente consideravam esses produtos desnecessários. Os programas de bem-estar corporativo nas grandes cidades incluem cada vez mais benefícios nutracêuticos, com empresas como MTN e Standard Bank fornecendo subsídios de saúde que os funcionários utilizam para alimentos funcionais e suplementos alimentares, criando canais de demanda institucional além das compras individuais dos consumidores.

A Expansão de Clubes de Saúde e Programas de Bem-Estar Cria Sinergias de Distribuição

O rápido crescimento da indústria fitness nos centros urbanos africanos está impulsionando o aumento da demanda por nutrição esportiva e nutracêuticos que melhoram o desempenho. Somente o setor de fitness do Quênia deverá atingir KSh 5 bilhões até 2024. Os clubes de saúde são locais-chave para a educação e experimentação de produtos, oferecendo orientação nutricional personalizada que incentiva o uso de suplementos além dos ambientes de academia. Na África do Sul, particularmente nos setores de mineração e serviços financeiros, as empresas estão incorporando subsídios de nutracêuticos nos programas de bem-estar corporativo para promover a saúde dos funcionários, reduzir o absenteísmo e diminuir os custos de saúde. O surgimento de conceitos de fitness boutique — como estúdios de ioga, boxes de CrossFit e instalações de treinamento especializadas — criou canais de distribuição de nicho para alimentos funcionais premium e suplementos direcionados, que o varejo tradicional tem dificuldade em atender de forma eficaz. Além disso, as parcerias entre marcas de nutracêuticos e operadores de fitness estão se tornando cada vez mais comuns. Essas colaborações utilizam dados de treino e métricas de desempenho para fornecer recomendações nutricionais personalizadas, proporcionando experiências personalizadas ao consumidor que fomentam a fidelidade à marca e impulsionam as compras recorrentes.

A Demanda por Produtos Naturais e Orgânicos Reflete a Integração dos Valores Culturais

Os consumidores africanos estão optando cada vez mais por nutracêuticos que incorporam botânicos indígenas e ingredientes tradicionais. Essa mudança cria oportunidades para produtos que combinam a ciência moderna com o patrimônio cultural. Ingredientes como fruta de baobá, moringa e chá rooibos estão ganhando reconhecimento internacional por seus benefícios nutricionais. Essa tendência permite que as empresas africanas atendam à demanda doméstica por ingredientes culturalmente significativos, ao mesmo tempo que exportam produtos de valor agregado. Nos segmentos de mercado premium, particularmente na África do Sul, a certificação orgânica tornou-se um diferenciador fundamental. Os consumidores desta região estão dispostos a pagar 15-25% a mais por alimentos funcionais com rótulos orgânicos certificados. A tendência de rótulo limpo varia entre os mercados africanos, mas uma preferência compartilhada pela transparência dos ingredientes e pelo processamento mínimo é evidente. Os consumidores frequentemente desconsideram alegações nutricionais complexas que não se alinham com as tradições alimentares locais. Corporações multinacionais como a Nestlé estão impulsionando iniciativas de abastecimento local, criando oportunidades na cadeia de suprimentos para os agricultores africanos. Essas iniciativas se alinham com as preferências dos consumidores por ingredientes de origem regional, embora garantir a padronização de qualidade permaneça um desafio em todo o diversificado sistema agrícola africano.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Disponibilidade limitada de matérias-primas de alta qualidade localmente | -0.6% | Restante da África, áreas rurais em todas as regiões | Longo prazo (≥ 4 anos) |

| Volatilidade econômica e disparidade de poder de compra entre as regiões | -0.7% | Nigéria, Restante da África com impacto moderado no Egito e Marrocos | Curto prazo (≤ 2 anos) |

| Preferências culturais e dependência da medicina tradicional | -0.5% | Áreas rurais em todas as regiões, comunidades tradicionais | Longo prazo (≥ 4 anos) |

| Produtos falsificados e problemas de controle de qualidade | -0.4% | Nigéria, Restante da África, canais de distribuição informais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Econômica Limita a Expansão do Mercado nas Principais Geografias

Em 2024, o naira nigeriano se desvalorizou 68% em relação ao USD, reduzindo a acessibilidade dos nutracêuticos. Essa desvalorização cambial forçou os consumidores nigerianos a se concentrarem em bens essenciais em vez de produtos de saúde discricionários. As variações no poder de compra criaram uma divisão de mercado distinta: as bebidas funcionais premium são acessíveis aos consumidores urbanos abastados, enquanto os suplementos vitamínicos básicos enfrentam desafios para ganhar adoção em áreas rurais com renda disponível limitada. Embora a consciência sobre saúde esteja aumentando, as taxas de inflação superiores a 20% em vários países africanos em 2024 restringiram os gastos da classe média em itens não essenciais, incluindo nutracêuticos, conforme destacado na Atualização Econômica da África do Banco Mundial[2]Banco Mundial, "Atualização Econômica da África 2024," WORLDBANK.ORG. A dependência do mercado de importações o expõe à volatilidade cambial, pois a maioria das matérias-primas e produtos acabados requer moeda forte, que se torna significativamente mais cara durante crises cambiais. A instabilidade econômica levou as empresas a implementar alterações frequentes de preços, causando confusão nos consumidores e enfraquecendo a fidelidade à marca. Enquanto isso, os varejistas enfrentam dificuldades na gestão de estoques devido a flutuações de custos imprevisíveis.

As Preferências Culturais pela Medicina Tradicional Limitam a Adoção de Nutracêuticos Modernos

Os sistemas de cura tradicionais mantêm forte legitimidade cultural em toda a sociedade africana, com estimativas da OMS indicando que 80% da população depende da medicina tradicional para suas necessidades de atenção primária à saúde, criando resistência às alternativas nutracêuticas modernas. As gerações mais velhas frequentemente encaram vitaminas sintéticas e alimentos funcionais processados com desconfiança, preferindo remédios à base de ervas e práticas dietéticas tradicionais que foram transmitidas de geração em geração. O desafio de integração torna-se particularmente agudo nas áreas rurais, onde os curandeiros tradicionais exercem significativa influência social e podem desencorajar ativamente o uso de suplementos nutricionais modernos. As barreiras linguísticas agravam os desafios de adoção, pois os rótulos dos produtos e os materiais de marketing frequentemente não conseguem comunicar os benefícios de forma eficaz em idiomas locais ou contextos culturais que ressoem com as diversas comunidades africanas. As crenças religiosas e culturais sobre a pureza dos alimentos e a cura natural criam barreiras adicionais para certas categorias de nutracêuticos, particularmente aquelas que contêm ingredientes sintéticos ou componentes de origem animal que conflitam com restrições dietéticas ou práticas espirituais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Lideram Enquanto os Suplementos Disparam

Em 2025, as bebidas funcionais detêm uma participação de mercado de 38,18%, destacando a preferência dos consumidores por soluções nutricionais convenientes e prontas para consumo que se alinham com os estilos de vida urbanos agitados. As bebidas energéticas e os sucos enriquecidos atraem fortemente os consumidores mais jovens, que associam esses produtos a melhor desempenho e status social elevado. Os suplementos alimentares representam o segmento de crescimento mais rápido, com uma CAGR projetada de 12,12% até 2031. Esse crescimento é impulsionado pelo aumento da consciência sobre saúde e pelo foco em soluções nutricionais para condições de saúde específicas, como o manejo do diabetes e o suporte ao sistema imunológico. Vitaminas e minerais dominam a demanda por suplementos, seguidos por extratos botânicos com ingredientes africanos tradicionais como baobá e moringa.

Os alimentos funcionais, incluindo cereais, laticínios e lanches, estão conquistando uma participação de mercado significativa ao fornecer benefícios nutricionais que vão além da subsistência básica. A expansão dos cereais enriquecidos da Nestlé nos mercados africanos sublinha o crescente potencial da categoria. Ao mesmo tempo, as empresas locais estão aproveitando essa oportunidade desenvolvendo produtos com grãos e nutrientes indígenas. Além disso, órgãos reguladores como a SAHPRA e a NAFDAC estão reconhecendo cada vez mais as categorias de alimentos funcionais, simplificando os caminhos para aprovações de produtos e alegações de marketing, o que apoia ainda mais o crescimento da categoria.

Por Função: Saúde Geral Domina Enquanto a Gestão de Peso Acelera

As aplicações de saúde geral comandam uma participação de mercado de 32,18% em 2025, abrangendo multivitamínicos de amplo espectro e produtos gerais de bem-estar que atraem consumidores em busca de suporte nutricional abrangente. O domínio desta categoria reflete a preferência dos consumidores africanos por abordagens holísticas de saúde em vez de intervenções direcionadas a condições específicas. A gestão de peso emerge como a função de crescimento mais rápido, com uma CAGR de 10,19%, impulsionada pelo aumento das taxas de obesidade e pela crescente conscientização sobre os riscos à saúde metabólica nas populações urbanas.

A nutrição esportiva e as aplicações de desempenho ganham espaço entre os entusiastas do fitness, particularmente na bem desenvolvida cultura de academia da África do Sul e na crescente indústria fitness da Nigéria. As funções de imunidade e saúde digestiva mantêm crescimento constante, apoiadas pela consciência sobre saúde pós-COVID e pela ênfase africana tradicional na saúde intestinal por meio de alimentos fermentados e probióticos. A saúde da mulher representa um segmento especializado, porém em crescimento, abordando necessidades nutricionais únicas durante a gravidez, a lactação e a menopausa que as dietas tradicionais podem não suportar adequadamente.

Por Usuário Final: O Foco nos Adultos Reflete a Realidade Demográfica

Os adultos representam 56,18% do consumo do mercado em 2025 e mantêm a maior taxa de crescimento, com uma CAGR de 11,38% até 2031, refletindo a realidade demográfica do envelhecimento da população africana e a crescente consciência sobre saúde dos adultos. Os adultos em idade ativa, particularmente aqueles com idades entre 25 e 45 anos, impulsionam a demanda por bebidas funcionais e suplementos alimentares que apoiam estilos de vida agitados e a prevenção de doenças crônicas. O poder de compra e a consciência sobre saúde desse segmento criam a oportunidade de mercado mais atraente para produtos nutracêuticos premium.

Os nutracêuticos infantis enfrentam barreiras culturais, pois os pais frequentemente preferem práticas tradicionais de alimentação e expressam preocupação com aditivos sintéticos em produtos para crianças. No entanto, a urbanização e a exposição às tendências globais de nutrição aumentam gradualmente a aceitação de alimentos enriquecidos e vitaminas infantis, particularmente entre famílias educadas de classe média. O domínio do segmento adulto também reflete realidades econômicas, pois os adultos controlam as decisões de compra doméstica e priorizam suas próprias necessidades de saúde quando os recursos são limitados.

Por Canais de Distribuição: O Varejo Tradicional Lidera Enquanto os Canais Digitais Emergem

Os supermercados e hipermercados controlam 41,85% da distribuição em 2025, aproveitando sua presença consolidada nos centros urbanos e a capacidade de oferecer diversas gamas de produtos com preços competitivos. Esses canais proporcionam visibilidade crucial dos produtos e educação ao consumidor por meio de demonstrações em loja e atividades promocionais que constroem o reconhecimento da marca. Os canais de varejo online demonstram o maior crescimento, com uma CAGR de 10,29%, impulsionados pela adoção de smartphones, pela melhoria da infraestrutura logística e pelos hábitos de comércio eletrônico acelerados pela COVID-19.

As drogarias e farmácias mantêm posições importantes no mercado ao fornecer consulta profissional e atender consumidores conscientes sobre saúde que consideram esses canais mais confiáveis para produtos nutricionais. As lojas de conveniência capturam compras por impulso e atendem consumidores que buscam acesso imediato a bebidas funcionais e suplementos básicos. O cenário de canais varia significativamente por geografia, com a madura infraestrutura varejista da África do Sul apoiando diversas opções de distribuição, enquanto a Nigéria e outros mercados dependem mais fortemente do comércio tradicional e de canais informais que permanecem difíceis de penetrar efetivamente para as marcas internacionais.

Análise Geográfica

Em 2025, a África do Sul comanda uma participação de mercado de 35,80%, impulsionada por sua avançada infraestrutura varejista, pelos marcos regulatórios estabelecidos pela SAHPRA e pelos mais altos níveis de renda per capita do continente, que suportam o consumo de produtos premium. O sistema de saúde bem estabelecido do país e o amplo letramento em inglês melhoram a consciência dos consumidores sobre os benefícios dos nutracêuticos. Redes de distribuição robustas garantem a disponibilidade de produtos em áreas urbanas e semiurbanas. Os principais varejistas, como Pick n Pay e Woolworths, alocam espaço significativo em prateleiras tanto para marcas internacionais quanto para marcas locais de nutracêuticos, fomentando dinâmicas competitivas que resultam em melhores preços e produtos inovadores para os consumidores.

A Nigéria é o mercado de crescimento mais rápido, com uma CAGR antecipada de 10,82% até 2031. Esse crescimento é alimentado pela posição da Nigéria como o país mais populoso da África, por uma classe média em crescimento e por taxas crescentes de urbanização, todos os quais impulsionam a demanda por nutracêuticos. Com 70% de sua população com menos de 30 anos, o segmento demográfico jovem da Nigéria abraça cada vez mais os cuidados de saúde preventivos e as tendências de fitness, alinhando-se com padrões globais. No entanto, a instabilidade econômica e a desvalorização cambial, incluindo a depreciação de 68% do naira em 2024, impactam significativamente a precificação de produtos dependentes de importação, de acordo com o Banco Central da Nigéria. Embora a supervisão regulatória da NAFDAC garanta a qualidade dos produtos, também causa atrasos na aprovação de novos produtos.

O Egito e Marrocos são mercados secundários importantes, moldados por suas influências mediterrâneas e por fortes indústrias farmacêuticas que apoiam o desenvolvimento de nutracêuticos. A grande população do Egito e as iniciativas governamentais de saúde criam oportunidades significativas de mercado. Marrocos, por outro lado, beneficia-se de sua proximidade com a Europa, o que facilita o acesso a produtos internacionais e padrões regulatórios. A categoria "Restante da África" inclui mercados diversos com diferentes níveis de desenvolvimento. Países como Gana e Quênia demonstram relativa estabilidade, enquanto outros enfrentam desafios de infraestrutura, mas detêm potencial de longo prazo à medida que as condições econômicas melhoram.

Panorama regulatório

A regulamentação de nutracêuticos e suplementos alimentares/dietéticos em toda a África continua a ser específica de cada país, com o registro de produtos e a conformidade de rotulagem/alegações a cargo de autoridades nacionais como a NAFDAC (Nigéria), a SAHPRA (África do Sul), o Pharmacy and Poisons Board (Quênia), a Rwanda FDA e a Ghana FDA. Atualizações recentes colocam maior ênfase no registro baseado em dossiê (composição, segurança e evidências de fabricação e controle de qualidade) e no alinhamento com as expectativas de Boas Práticas de Fabricação, ao mesmo tempo em que restringem as fronteiras entre suplementos e medicamentos. Na Nigéria, por exemplo, o Regulamento de Suplementos Dietéticos da NAFDAC de 2025 restringe alegações medicinais e ingredientes medicinais para produtos comercializados como suplementos dietéticos.

No nível continental, a African Medicines Agency (AMA) é uma importante âncora de harmonização. Em 23 de janeiro de 2026, ela assumiu independência institucional por meio da transferência de iniciativas, incluindo a African Medicines Regulatory Harmonisation (AMRH) e o programa AU Smart Safety Surveillance (AU-3S), da AUDA-NEPAD. Essa mudança apoia uma convergência mais estruturada na supervisão de segurança e na cooperação regulatória transfronteiriça, mesmo com as empresas continuando a gerenciar registros em múltiplos países e uma aplicação desigual da lei entre canais formais de varejo e farmácia versus comércio informal, onde persistem produtos falsificados e abaixo do padrão.

Análise da cadeia de valor

A cadeia de valor de nutracêuticos na África vai do fornecimento agrícola e botânico (incluindo ingredientes indígenas como baobá, moringa e rooibos) a insumos importados, como vitaminas, minerais, excipientes e ingredientes funcionais especializados. Em seguida, passa pela formulação e fabricação antes de chegar aos consumidores por meio de distribuição multicanal, incluindo supermercados e hipermercados, drogarias e farmácias, lojas de conveniência e varejo on-line. Os facilitadores regionais incluem comerciantes de ingredientes e pré-misturas, como VDB Africa e EdelSenz, além de capacidade de fabricação de marca própria e por contrato de players como AfrOganiks (África Ocidental) e Teleo Nutrilabs (Quênia), enquanto distribuidores e prestadores de serviços em polos como Marrocos apoiam o acesso ao mercado e a execução da conformidade.

As restrições se concentram na agregação e logística upstream. O fornecimento botânico baseado em pequenos produtores é fragmentado, a mecanização e a capacidade de processamento são limitadas para garantir qualidade consistente, e as lacunas de transporte e armazenamento aumentam os custos e reduzem a disponibilidade nas prateleiras, particularmente fora das grandes cidades. Ao mesmo tempo, a coordenação comercial e de conformidade está se fortalecendo por meio de estruturas como a AfCFTA e órgãos do setor, incluindo um memorando de entendimento de março de 2024 entre a UNPA e a Southern African Botanical Products Association, com o objetivo de melhorar a conformidade para produtos botânicos regionais. Isso reforça a rastreabilidade e a documentação como requisitos de escala.

Cenário Competitivo

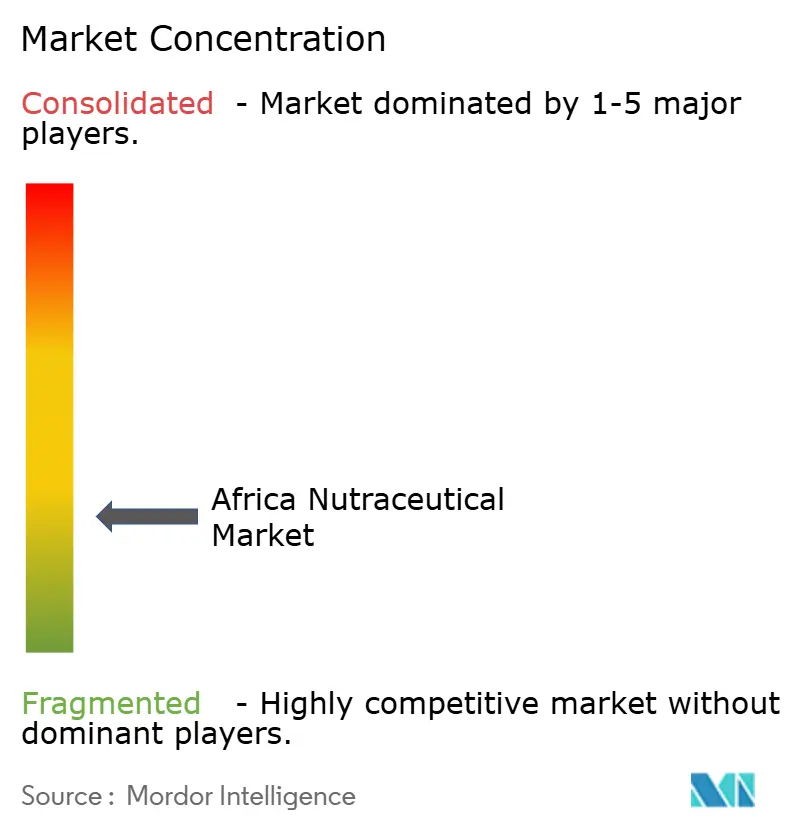

O mercado de nutracêuticos da África exibe uma concorrência fragmentada com um índice de concentração de 3 em 10, criando oportunidades tanto para corporações multinacionais quanto para players locais ágeis capturarem participação de mercado por meio de estratégias diferenciadas. Empresas multinacionais como Nestlé, Unilever e Danone aproveitam suas capacidades globais de P&D e suas redes de distribuição estabelecidas para introduzir produtos premium, enquanto as empresas locais capitalizam o conhecimento cultural e as vantagens de custo para atender segmentos sensíveis ao preço.

A adoção de tecnologia varia significativamente, com os players líderes implementando estratégias de marketing digital e plataformas de comércio eletrônico para alcançar consumidores mais jovens, enquanto as empresas tradicionais dependem de relacionamentos estabelecidos no varejo e do reconhecimento de marca construído ao longo de décadas de presença no mercado. As parcerias estratégicas entre marcas internacionais e distribuidores locais tornam-se cada vez mais importantes para navegar em ambientes regulatórios complexos e preferências culturais em mercados africanos diversos.

Existem oportunidades de espaço em branco em segmentos especializados como nutrição esportiva, saúde da mulher e produtos que incorporam ingredientes africanos indígenas que atraem consumidores em busca de soluções nutricionais culturalmente relevantes. Os disruptores emergentes incluem marcas diretas ao consumidor que utilizam o marketing nas redes sociais e empresas locais que desenvolvem produtos com botânicos africanos tradicionais, competindo efetivamente contra alternativas internacionais por meio de autenticidade cultural e preços competitivos.

Líderes da Indústria de Nutracêuticos da África

Arla Foods

Red Bull Corporation

Nestle SA

Amway Corporation

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade principal está na intersecção entre a demanda por nutrição preventiva e uma governança de produtos mais rigorosa. À medida que os países formalizam o registro de suplementos e os limites de alegações, incluindo o marco regulatório de suplementos dietéticos da NAFDAC de 2025 na Nigéria, e conforme mais mercados publicam orientações estruturadas de registro, como a orientação de registro de suplementos alimentares da Rwanda FDA, marcas capazes de padronizar dossiês, rotulagem e sistemas de qualidade podem se expandir em múltiplas jurisdições com menos lacunas entre mercados. O impulso de harmonização também se manifesta na independência institucional assumida pela AMA em janeiro de 2026 e nas transferências de programas (AMRH e AU-3S), o que abre espaço para fabricantes e proprietários de marcas construírem capacidades de conformidade em múltiplos países, em vez de depender de aprovações de mercado único.

A expansão do processamento local e regional é outra fonte de espaço em branco em bebidas funcionais e nutrição fortificada, já que pode reduzir a exposição a importações e melhorar a resiliência do fornecimento. Na Nigéria, investimentos em processamento de bebidas e ingredientes relatados em 2026, incluindo a Ultimum Limited inaugurando uma fábrica de produção de bebidas em Aba e a fábrica de concentrado de frutas da Bensono Fruits Processing Company Limited no estado de Benue, apoiam uma formulação mais localizada e ciclos de iteração mais rápidos para bebidas fortificadas e formatos funcionais. Além disso, a demanda por botânicos e o posicionamento de rótulo limpo criam espaço para fluxos de ingredientes padronizados e prontos para exportação, particularmente onde associações do setor estão trabalhando na conformidade e rastreabilidade de produtos botânicos regionais.

Desenvolvimentos recentes do setor

- Junho de 2026: a Nestle Ghana adicionou uma nova linha de produção em sua fábrica em Tema, como parte de uma expansão de fabricação voltada a aumentar a produção e apoiar exportações para mercados vizinhos da África Ocidental, como Costa do Marfim, Burquina Fasso e Mali. A capacidade adicional fortalece a capacidade de atender à demanda regional a partir de um único polo, apoiando um reabastecimento mais rápido para linhas de produtos fortificados e relacionados à nutrição.

- Fevereiro de 2026: a Arla Foods iniciou a produção do Cool Cow Yoghurt em Kaduna, usando leite fresco proveniente da fazenda local Integrated Arla-Dano. A localização do fornecimento e da fabricação melhora a segurança de matéria-prima e apoia uma disponibilidade mais consistente de produtos lácteos nutricionais de valor agregado no mercado nigeriano.

- Novembro de 2025: a Arla Foods lançou uma fábrica de iogurte e o Nigerian Dairy Centre of Excellence na Integrated Arla-Dano Dairy Farm, em Damau, Kaduna, Nigéria. As instalações e o foco em treinamento ampliam a capacidade de processamento local e as habilidades da força de trabalho, apoiando um desenvolvimento mais amplo de ofertas de nutrição e lácteos funcionais produzidos localmente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado inclui produtos nutracêuticos embalados vendidos na África, posicionados por benefícios à saúde, abrangendo alimentos funcionais, bebidas funcionais e suplementos dietéticos, contabilizados como receitas de fabricantes dentro da região.

Exclusões de escopo: excluímos alimentos e bebidas embalados comuns que não apresentam alegação funcional ou de suplemento, bem como medicamentos sujeitos exclusivamente a prescrição.

Visão geral da segmentação

- Tipo de Produto

- Alimento Funcional

- Cereais

- Produtos de Panificação e Confeitaria

- Laticínios

- Lanches

- Outros Alimentos Funcionais

- Bebida Funcional

- Bebidas Energéticas

- Bebidas Esportivas

- Suco Enriquecido

- Bebidas de Laticínios e Alternativas a Laticínios

- Outras Bebidas Funcionais

- Suplementos Alimentares

- Vitaminas

- Minerais

- Botânicos

- Enzimas

- Ácidos Graxos

- Proteínas

- Outros Suplementos Alimentares

- Alimento Funcional

- Função

- Saúde Geral

- Gestão de Peso

- Nutrição Esportiva e Desempenho

- Imunidade e Saúde Digestiva

- Envelhecimento Saudável

- Saúde da Mulher

- Outras Aplicações

- Usuário Final

- Adultos

- Crianças

- Canais de Distribuição

- Supermercados / Hipermercados

- Lojas de Conveniência

- Drogarias / Farmácias

- Lojas de Varejo Online

- Outros Canais

- Geografia

- África do Sul

- Nigéria

- Egito

- Marrocos

- Restante da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a estrutura de base do mercado de nutracêuticos na África, começamos com dados públicos que possam ancorar a demanda, o comércio e o contexto de saúde. As entradas comuns incluem estatísticas de comércio por linhas alfandegárias e tarifárias, pesquisas nacionais de saúde e nutrição, orientações de regulamentação alimentar publicadas por autoridades de saúde, e indicadores de população e renda de fontes multilaterais como o Banco Mundial.

Também analisamos documentos publicamente disponíveis que ajudam a definir os limites das categorias e preços realistas, como relatórios anuais de empresas listadas, apresentações a investidores, sites de grandes varejistas para tamanhos de embalagem e faixas de preço, e cobertura de imprensa confiável sobre lançamentos e ações regulatórias. Bancos de dados de patentes são usados seletivamente para entender o ritmo de novas alegações e ingredientes sendo depositados, o que apoia nossa visão sobre a intensidade de inovação e os pipelines de produtos. As fontes documentais mencionadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas para coletar, verificar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar suposições difíceis de identificar a partir de fontes públicas, especialmente a divisão entre alimentos funcionais, bebidas funcionais e suplementos, e como os preços variam entre os principais mercados africanos. Conversamos com fabricantes, distribuidores, compradores do comércio moderno e especialistas de categoria em polos de fornecimento ligados à APAC, centros de decisão regionais baseados em EMEA e equipes comerciais locais africanas, para que lacunas em volumes, mix de canais e práticas de alegações em rótulos possam ser fechadas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 38% | |

| Players menores: 16% | Gerentes: 50% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda da África usando sinais de consumo em nível de categoria e fluxos comerciais, que são então moldados pela forma como os produtos nutracêuticos são rotulados e vendidos na região. Depois disso, os totais são verificados com aproximações bottom-up seletivas, como pontos de preço amostrados nas prateleiras multiplicados por volumes de categoria razoáveis, e consolidações de fornecedores e distribuidores a partir de entrevistas, antes de os números finais serem ajustados.

As principais entradas que mais frequentemente movem o modelo incluem a participação dos suplementos no gasto total com nutracêuticos, a divisão de vendas entre supermercados e hipermercados versus farmácias e varejo on-line, a arquitetura de tamanho de embalagem e preço por forma de produto, e a taxa de adoção de alegações de imunidade, saúde digestiva e nutrição esportiva. Como a cobertura de dados difere por país, as lacunas são tratadas usando mercados proxy, fatores de conversão consistentes e limites baseados em entrevistas, para que o total da África permaneça realista.

Para a previsão, dependemos principalmente de análise de cenários, pois condições macroeconômicas e mudanças regulatórias podem alterar rapidamente o crescimento das categorias, e então alinhamos cada cenário com as expectativas de especialistas sobre preços, expansão de canais e tendências de conscientização em saúde. Onde existem séries temporais estáveis, uma suavização simples é usada como verificação secundária, para que a curva ano a ano não apresente saltos sem uma razão clara.

Validação de dados e ciclo de atualização

A validação é feita comparando os totais modelados com sinais independentes, como o crescimento de categoria no comércio moderno, mudanças na intensidade de importação de ingredientes-chave, e o nível implícito de gasto per capita por grupo de países. Quando uma variação parece alta, as suposições são reabertas e um acompanhamento é acionado com os respondentes mais próximos de preços, margens de canal e volumes de categoria.

Antes da aprovação final, o trabalho é revisado em etapas para que a lógica de cálculo, as definições e as conversões de unidades sejam consistentes entre países e tipos de produto. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, e uma verificação final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de nutracêuticos na África da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para nutracêuticos na África podem diferir mesmo quando parecem cobrir o mesmo tema, porque os limites de produto, o ano-base e o tratamento cambial nem sempre estão alinhados. As diferenças também surgem de como as empresas tratam alimentos e bebidas funcionais em relação a suplementos, e se o modelo está ancorado em um pool de demanda ou é principalmente projetado a partir de taxas de crescimento de alto nível.

A principal diferença vem do que é contabilizado dentro de nutracêuticos, onde a Mordor Intelligence inclui alimentos funcionais e bebidas funcionais junto com suplementos dietéticos, e então mantém o total sob controle usando lógica de mix de canais e preço de embalagem por país, em vez de uma curva de crescimento regional uniforme única.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,13 bilhões de USD (2025) | |

| Marketplace de Mercado A | 11,10 bilhões de USD (2024) | Usa um ano-base diferente e pode aplicar uma janela histórica mais curta, o que pode alterar o nível inicial quando a inflação e o momento da conversão cambial não são tratados de forma consistente entre os países africanos. |

| Consultoria Global B | 16,60 bilhões de USD (2024) | Cobre uma geografia mais ampla (Oriente Médio mais África), portanto o total não é comparável a um número exclusivo da África e também pode incorporar suposições diferentes sobre inclusão de categorias e médias de preços. |

A dispersão na tabela é largamente explicada pela cobertura geográfica, pela seleção do ano e pelo que é incluído dentro do rótulo de nutracêutico. Ao manter o escopo exclusivamente africano e vincular os totais a sinais observáveis, como a divisão de canais e pontos de preço realistas, a estimativa permanece rastreável a entradas que podem ser reverificadas e atualizadas ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de nutracêuticos da África em 2026?

Gerou USD 13,2 bilhões em 2026 e está registrando uma CAGR de 8,83% em direção a USD 20,15 bilhões até 2031.

Qual linha de produtos lidera as vendas?

As bebidas funcionais comandam uma participação de 38,18%, refletindo a ampla preferência por nutrição pronta para consumo.

Qual país cresce mais rapidamente?

A Nigéria se expande a uma CAGR de 10,82% devido à sua grande e jovem população e à sua crescente classe média.

Por que os produtos de gestão de peso estão em alta?

O aumento da obesidade — 32% na África do Sul e 15% na Nigéria — alimenta uma CAGR de 10,19% em nutracêuticos para controle de peso.

Página atualizada pela última vez em: