Tamanho e Participação do Mercado de Agroquímicos da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.7 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos da África por Mordor Intelligence

O tamanho do mercado de agroquímicos da África deve crescer de USD 11,7 bilhões em 2025 para USD 12,21 bilhões em 2026 e está previsto para atingir USD 15,08 bilhões até 2031 a uma CAGR de 4,32% no período 2026-2031. Os fertilizantes detiveram a maior participação do mercado em 2024, sustentados pela ampla depleção de nutrientes do solo em toda a África. Os reguladores de crescimento de plantas emergiram como o segmento de crescimento mais rápido, à medida que os agricultores adotam cada vez mais métodos de aplicação de precisão[1]Comissão da União Africana, "Declaração na Cúpula Africana de Fertilizantes e Saúde do Solo," au.int. O crescimento do mercado é sustentado pelo aumento dos desafios fitossanitários, pela crescente demanda por alimentos decorrente do crescimento populacional e por programas de subsídios governamentais que melhoram o acesso para pequenos agricultores. Os altos custos dos insumos e as regulamentações inconsistentes entre as regiões limitam os esforços para fechar a lacuna de produtividade agrícola. Os participantes do mercado estão estabelecendo instalações de fabricação locais, desenvolvendo redes de distribuição inovadoras e criando linhas de produtos sustentáveis com soluções químicas de precisão. Além disso, os governos estão expandindo os sistemas de financiamento por recibo de armazém e programas de apoio à mecanização, o que impulsiona o aumento da demanda no mercado de agroquímicos.

Principais Conclusões do Relatório

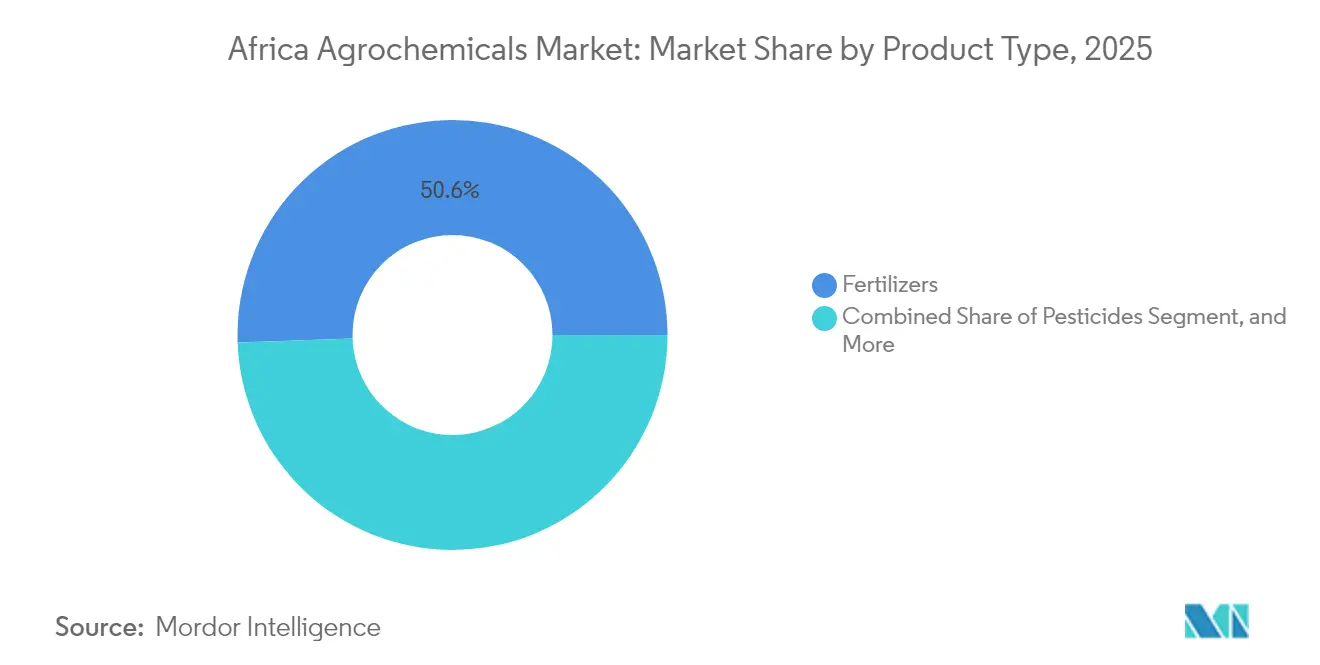

- Por tipo de produto, os fertilizantes representaram 50,55% da participação do mercado de agroquímicos da África em 2025, e os reguladores de crescimento de plantas registraram a maior CAGR de 6,8% para 2026-2031.

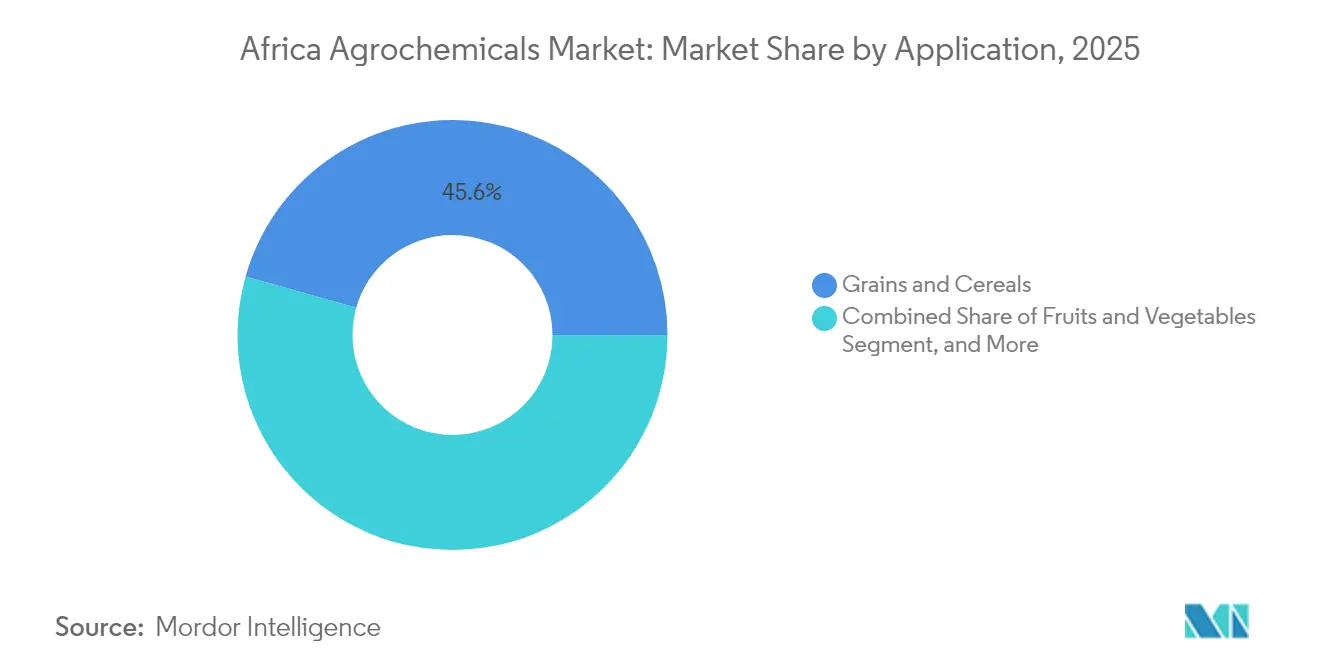

- Por aplicação, grãos e cereais representaram 45,62% do tamanho do mercado de agroquímicos da África em 2025, e frutas e hortaliças avançam a uma CAGR de 5,69% para 2026-2031.

- Por geografia, a África do Sul liderou com uma participação de receita de 17,72% em 2025, enquanto a Etiópia cresce a uma CAGR de 6,49% até 2031.

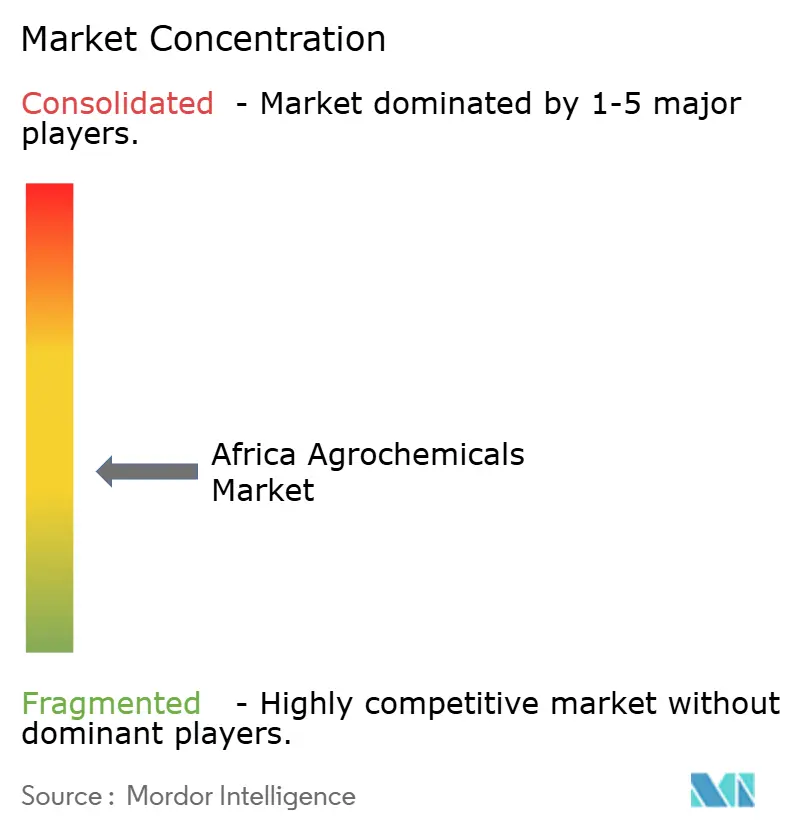

- Os principais players Bayer AG, BASF SE, Corteva Agriscience, UPL Limited e Syngenta Group juntos detinham 44,2% da participação de mercado em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agroquímicos da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Pragas e Pressão de Doenças Impulsionado pelo Clima | +1.2% | Leste e Oeste da África | Médio prazo (2-4 anos) |

| Crescimento Populacional Acelerando a Lacuna de Demanda por Alimentos | +0.9% | Nigéria, Etiópia e Tanzânia | Longo prazo (≥ 4 anos) |

| Programas de Subsídios Governamentais para Adoção de Fertilizantes e Pesticidas | +0.8% | Nigéria, Quênia, Gana e Marrocos | Curto prazo (≤ 2 anos) |

| Mecanização e Adoção de Agricultura de Precisão Aumentando a Eficiência dos Agroquímicos | +0.6% | África do Sul, Quênia e Marrocos | Médio prazo (2-4 anos) |

| Expansão do Financiamento por Recibo de Armazém Desbloqueando Capital de Giro para Insumos | +0.5% | Gana, Quênia e Tanzânia | Médio prazo (2-4 anos) |

| Surgimento de Redes de Varejo Agrícola de Marca Própria Melhorando a Distribuição no Último Quilômetro | +0.4% | Zonas adjacentes a centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Pragas e Pressão de Doenças Impulsionado pelo Clima

Padrões climáticos variáveis aumentaram a disseminação de pragas invasoras, como a lagarta-do-cartucho, em várias nações africanas, impactando significativamente as produções de milho. As infestações de erva daninha Striga em regiões produtoras de cereais continuam a afetar as colheitas, levando os agricultores a implementar programas integrados de controle químico. Quênia, Gana e Etiópia estabeleceram protocolos de resposta de emergência, enquanto organizações regionais coordenam redes de vigilância de pragas. As empresas agrícolas aceleraram o desenvolvimento de inseticidas de precisão direcionados às larvas de pragas, e plataformas de monitoramento digital fornecem alertas em tempo real aos agricultores. Esses fatores impulsionam o crescimento sustentado no mercado de agroquímicos da África. O mercado ganha impulso adicional por meio de investimentos em produtos químicos para tratamento de sementes e programas de educação de agricultores. As parcerias público-privadas estão melhorando o acesso dos agricultores a novas soluções de proteção de culturas.

Crescimento Populacional Acelerando a Lacuna de Demanda por Alimentos

A produtividade agrícola permanece limitada, pois os pequenos agricultores utilizam agroquímicos abaixo dos níveis recomendados. Nigéria, Etiópia e Tanzânia enfrentam restrições significativas devido à migração urbana, reduzindo a força de trabalho agrícola. As iniciativas governamentais incluem investimentos na produção doméstica de fertilizantes e infraestrutura de irrigação para melhorar os rendimentos. O programa de expansão da irrigação da Etiópia concentra-se em aumentar a produtividade das terras baixas e diminuir a dependência de importações. A crescente demanda por alimentos continua a impulsionar o mercado africano de agroquímicos para fertilizantes, pesticidas e produtos reguladores de crescimento de plantas. A expansão das redes de distribuidores agrícolas e dos serviços de consultoria móvel ajuda a melhorar o acesso dos agricultores a insumos e conhecimentos. Os agricultores adotam cada vez mais soluções agroquímicas resilientes ao clima para lidar com as mudanças nas condições climáticas.

Programas de Subsídios Governamentais para Adoção de Fertilizantes e Pesticidas

O Programa de Apoio ao Crescimento da Nigéria forneceu fertilizantes subsidiados aos agricultores, enquanto o Mecanismo de Financiamento de Fertilizantes da África do Quênia aumentou o acesso a fertilizantes em sua população agrícola. A Tanzânia implementou um sistema de garantia de crédito que facilitou o comércio de fertilizantes e melhorou a eficiência da cadeia de suprimentos. A implementação de sistemas digitais de vale eletrônico e carteiras móveis reduziu as ineficiências de distribuição e encurtou os prazos de entrega. O plano de ação da Cúpula Africana de Fertilizantes e Saúde do Solo de 2024 fortaleceu essas iniciativas, impulsionando a demanda no mercado de agroquímicos da África. A maior transparência nas redes de distribuição atraiu investimentos privados, enquanto a harmonização dos padrões regionais de insumos facilitou o comércio transfronteiriço.[2]Banco Africano de Desenvolvimento, "Mecanismo de Financiamento de Fertilizantes do Quênia," afdb.org

Expansão do Financiamento por Recibo de Armazém Desbloqueando Capital de Giro para Insumos

Gana, Quênia e Tanzânia operam sistemas de recibo de armazém que permitem aos agricultores usar as culturas armazenadas como garantia para empréstimos, ajudando a gerenciar o fluxo de caixa entre as estações de colheita e plantio. Os bancos aceitam milho, sorgo e arroz classificados como garantia, fornecendo aos agricultores fundos para adquirir produtos de proteção de culturas. Esse sistema reduz as taxas de juros rurais, aumenta as vendas para varejistas de agroquímicos agrícolas e minimiza as perdas pós-colheita, contribuindo para o crescimento consistente no mercado africano de agroquímicos.[3]Equipe do Banco Mundial, "Os Recibos de Armazém Podem Desbloquear o Financiamento para Agricultores?" worldbank.org Os sistemas de recibo de armazém aumentam a transparência de preços e promovem a participação no mercado formal entre os pequenos agricultores. Sua crescente adoção fortalece a conexão entre agricultores, serviços financeiros e cadeias de suprimentos de agroquímicos agrícolas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Preços de Agroquímicos Inacessíveis para Pequenos Agricultores | -1.1% | Países sem litoral | Curto prazo (≤ 2 anos) |

| Prazos de Aprovação Regulatória Fragmentados e Rigorosos | -0.7% | Nigéria, África do Sul, Quênia | Médio prazo (2-4 anos) |

| Proliferação de Agroquímicos Falsificados Corroendo a Confiança dos Agricultores | -0.6% | Oeste e Leste da África | Médio prazo (2-4 anos) |

| Programas de Culturas de Exportação Orgânicas e Livres de Resíduos Reduzindo o Uso de Sintéticos | -0.3% | Marrocos, África do Sul, Quênia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Preços de Agroquímicos Inacessíveis para Pequenos Agricultores

Os custos de transporte em países sem litoral representam até 50% dos preços finais no varejo, enquanto a Etiópia experimentou aumentos significativos nos preços dos fertilizantes nos últimos anos. O proposto IVA de 16% do Quênia sobre agroquímicos por meio do Projeto de Lei de Finanças de 2025 pode aumentar substancialmente os custos de produção. A inflação recorde de alimentos da Nigéria em meados de 2024 forçou as famílias a gastar a maior parte de sua renda em alimentos, reduzindo os fundos disponíveis para investimentos agrícolas. Os agricultores frequentemente recorrem a credores informais que cobram altas taxas de juros semanais, criando ciclos de dívida que limitam o crescimento no mercado de agroquímicos da África. Os problemas de acessibilidade resultantes reduzem a adoção de produtos eficazes de proteção de culturas, levando a rendimentos subótimos e contínuos desafios de segurança alimentar.

Prazos de Aprovação Regulatória Fragmentados e Rigorosos

Períodos de registro prolongados de mais de dois anos na África do Sul e na Nigéria, devido a leis de pesticidas desatualizadas e capacidade institucional limitada, atrasam a introdução de novos produtos químicos agrícolas. A subutilização dos marcos regionais de reconhecimento mútuo decorre de procedimentos inconsistentes de revisão de dados entre as autoridades nacionais. Esses desafios regulatórios aumentam os custos de conformidade, incentivam importações não autorizadas e restringem o lançamento de novos produtos no mercado de agroquímicos da África. A concorrência limitada resultante atrasa a adoção de formulações ambientalmente sustentáveis. Uma maior eficiência regulatória poderia facilitar a coordenação regional e melhorar o acesso a soluções agroquímicas avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fertilizantes Impulsionam a Base do Mercado

Os fertilizantes detiveram 50,55% da participação do mercado de agroquímicos da África em 2025, abordando deficiências generalizadas de nutrientes do solo e apoiando a produtividade agrícola em diversas zonas agroecológicas. As formulações à base de nitrogênio permanecem essenciais para a produção de cereais, enquanto os fertilizantes fosfatados e potássicos ganham adoção por meio de programas de nutrição equilibrada. Os vale-subsídios digitais e os sistemas de crédito por recibo de armazém reduzem as barreiras financeiras e permitem a aplicação oportuna de fertilizantes.

Os reguladores de crescimento de plantas demonstram uma CAGR de 6,8%, impulsionados pelo aumento da adoção de nutrientes que melhoram a tolerância ao estresse, o desenvolvimento radicular e o potencial de rendimento. Os pesticidas mantêm volume significativo em toda a África, com os herbicidas dominando devido à escassez de mão de obra e populações de ervas daninhas resistentes. A demanda por inseticidas aumenta em resposta a surtos de pragas relacionados ao clima, enquanto o uso de fungicidas se expande nas regiões hortícolas. Os adjuvantes, embora sejam um segmento menor, crescem em importância à medida que os equipamentos de pulverização de precisão requerem formulações avançadas para melhor cobertura foliar e mistura simplificada em tanque.

Por Aplicação: Grãos e Cereais Ancoram a Demanda

Grãos e cereais representaram 45,62% do tamanho do mercado de agroquímicos da África em 2025, refletindo sua importância para a segurança alimentar e as economias rurais. O uso de fertilizantes e herbicidas concentra-se nas áreas de produção de milho e sorgo, apoiado por programas governamentais de mecanização e esquemas de seguro climático. A integração de leguminosas e oleaginosas nas rotações de culturas proporciona aos agricultores diversificação de renda, ao mesmo tempo que melhora a fertilidade do solo por meio da fixação de nitrogênio, apoiando o uso equilibrado de fertilizantes.

O segmento de frutas e hortaliças, crescendo a uma CAGR de 5,69%, transforma as cadeias de suprimentos periurbanas e aumenta a demanda por inseticidas de precisão e nutrientes foliares especializados. Os mercados de exportação exigem conformidade com padrões livres de resíduos, impulsionando a adoção de agroquímicos ambientalmente compatíveis. Os preços premium para produtos de qualidade incentivam a agricultura em ambiente controlado e os sistemas de fertigação por gotejamento. As culturas comerciais, incluindo cana-de-açúcar e algodão, mantêm demanda consistente por pesticidas por meio de agricultura em larga escala e sistemas organizados de aquisição, destacando a importância dos agroquímicos em diferentes métodos de cultivo.

Análise Geográfica

A África do Sul contribuiu com 17,72% da participação do mercado de agroquímicos da África em 2025, sustentada por redes logísticas avançadas, serviços de extensão de pesquisa e sistemas de crédito. Após declínios relacionados à seca em 2024, a melhoria dos níveis dos reservatórios e o fornecimento estável de energia estão melhorando as perspectivas hortícolas para 2025, impulsionando o aumento da demanda por fertilizantes e pesticidas. O setor de batata demonstra otimização bem-sucedida de insumos, alcançando melhorias na produção e nas exportações. No entanto, regulamentações desatualizadas de pesticidas atrasam novos registros de produtos, embora as atualizações regulatórias planejadas possam acelerar a adoção de inovações.

A Etiópia exibe a maior taxa de crescimento no mercado de agroquímicos da África com uma CAGR de 6,49%, sustentada por iniciativas governamentais para independência de fertilizantes por meio de parcerias estratégicas e produção local de amônia. Os projetos de irrigação da Grande Represa do Renascimento Etíope estão expandindo as capacidades agrícolas das terras baixas. A importância do setor agrícola na economia e no emprego da Etiópia impulsiona o investimento público sustentado na acessibilidade de agroquímicos. As melhorias na infraestrutura e o apoio de financiamento multilateral estão reduzindo os custos operacionais e expandindo a cobertura do mercado.

Os mercados da África Ocidental e do Norte mostram desempenho variado com base em recursos naturais e marcos regulatórios. A Nigéria mantém sua posição como o maior mercado do continente, sustentada pelo crescimento do setor privado e pela produção industrial de fertilizantes. Marrocos utiliza seus recursos de fosfato por meio de programas de investimento ambiental, fornecendo fertilizantes misturados aos mercados da África Ocidental. Quênia, Tanzânia e Gana estão desenvolvendo sistemas digitais de crédito agrícola e de armazém para melhorar a acessibilidade de agroquímicos, enquanto Egito e Argélia estão testando a produção de amônia verde para fertilizantes sustentáveis. República Democrática do Congo e Zâmbia mostram potencial de crescimento, dependente de melhorias na infraestrutura e consistência regulatória.

Cenário Competitivo

A concentração do mercado é moderada, com as cinco principais empresas detendo quase metade da participação do mercado de agroquímicos da África, indicando espaço para especialistas regionais e startups inovarem e escalarem. A Bayer AG fortaleceu sua posição como líder de mercado por meio de investimentos estratégicos em infraestrutura agroquímica, avançando a disponibilidade de soluções inovadoras de proteção de culturas em toda a África. O Syngenta Group aplica a descoberta de características de culturas impulsionada por inteligência artificial por meio de sua parceria com o modelo AgroNT1 da InstaDeep, acelerando os ciclos de melhoramento e alinhando-se com os objetivos de resiliência climática.

A UPL Limited mantém forte presença por meio de sua linha de Proteção Natural de Plantas e parcerias regionais que introduziram novas formulações de inseticidas em 2024. A Corteva Agriscience e a BASF SE continuam a adaptar soluções de reguladores de crescimento e herbicidas às condições climáticas africanas, enquanto a FMC aproveita sua plataforma proprietária de diamida para enfrentar os desafios de pragas lepidópteras nas regiões produtoras de milho. Inovadores locais como a Apollo Agriculture no Quênia integram tecnologia financeira e agronomia para alcançar diretamente os pequenos agricultores, capturando margens do último quilômetro frequentemente perdidas pelas empresas multinacionais.

Os investimentos estratégicos enfatizam cada vez mais pesticidas de precisão e com mínimo/nenhum resíduo, fertilizantes com eficiência de carbono e plataformas digitais de consultoria. As colaborações entre setores com empresas de telecomunicações e tecnologia financeira estão melhorando a integração de agricultores, a cobrança de pagamentos e a rastreabilidade de agroquímicos. As vinculações com seguros estão ajudando a reduzir o risco de inadimplência, tornando o financiamento de agroquímicos mais viável para credores e fornecedores. Embora os players globais continuem a se consolidar para maior profundidade de mercado, a supervisão antitruste e os requisitos de localização estão preservando a dinâmica competitiva dentro do mercado de agroquímicos da África.

Líderes do Setor de Agroquímicos da África

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A KBR fez parceria com a AMUFERT para construir uma planta de amônia de 2.300 toneladas métricas/dia em Soyo, Angola. A instalação utilizará a tecnologia proprietária da KBR para melhorar a segurança alimentar regional e apoiar a agricultura sustentável.

- Março de 2024: A Indorama Corporation obteve um empréstimo de USD 75 milhões do Banco Africano de Desenvolvimento para expandir suas operações de fertilizantes na Nigéria. Os fundos apoiarão a construção de uma terceira linha de produção de ureia e um novo terminal portuário, aumentando tanto o fornecimento doméstico quanto as capacidades de exportação.

- Dezembro de 2023: A Bayer AG lançou o tratamento de sementes com fungicida EverGol Energy na África do Sul, especificamente para culturas de milho e soja afetadas por doenças fúngicas. Essa solução direcionada melhora a proteção das culturas e aumenta o potencial de rendimento ao combater eficazmente os principais patógenos fúngicos no milho e na soja.

Escopo do Relatório do Mercado de Agroquímicos da África

Os agroquímicos são pesticidas, herbicidas ou fertilizantes utilizados para o manejo de ecossistemas nos setores agrícolas. O Mercado Africano de Agroquímicos é Segmentado por Tipo de Produto (Fertilizantes, Pesticidas, Adjuvantes e Reguladores de Crescimento de Plantas), Aplicação (Grãos e Cereais, Leguminosas e Oleaginosas, Frutas e Hortaliças e Culturas Comerciais) e Geografia (Congo, Malawi, Moçambique, Zâmbia e Restante da África). O relatório oferece o tamanho do mercado e as previsões em termos de valor em USD e volume em Toneladas Métricas para todos os segmentos acima.

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potássicos | |

| Pesticidas | Herbicidas |

| Inseticidas | |

| Fungicidas | |

| Adjuvantes | |

| Reguladores de Crescimento de Plantas |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Hortaliças |

| Culturas Comerciais (Cana-de-açúcar, Algodão e Outros) |

| Egito |

| Marrocos |

| Argélia |

| Quênia |

| Tanzânia |

| Etiópia |

| África do Sul |

| Zâmbia |

| Zimbábue |

| Nigéria |

| Gana |

| República Democrática do Congo |

| Restante da África |

| Por Tipo de Produto | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potássicos | ||

| Pesticidas | Herbicidas | |

| Inseticidas | ||

| Fungicidas | ||

| Adjuvantes | ||

| Reguladores de Crescimento de Plantas | ||

| Por Aplicação | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Frutas e Hortaliças | ||

| Culturas Comerciais (Cana-de-açúcar, Algodão e Outros) | ||

| Por Geografia | Egito | |

| Marrocos | ||

| Argélia | ||

| Quênia | ||

| Tanzânia | ||

| Etiópia | ||

| África do Sul | ||

| Zâmbia | ||

| Zimbábue | ||

| Nigéria | ||

| Gana | ||

| República Democrática do Congo | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de agroquímicos da África em 2026?

O mercado está avaliado em USD 12,21 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

Ele se expandirá a uma CAGR de 4,32%, atingindo USD 15,08 bilhões.

Qual tipo de produto domina atualmente o mercado?

Os fertilizantes lideram com uma participação de 50,55%.

Qual país está crescendo mais rapidamente?

A Etiópia registra a maior CAGR de 6,49% até 2031.

Qual é a principal restrição que limita a adoção?

Os altos preços dos insumos, especialmente nos estados sem litoral, reduzem a adoção por pequenos agricultores.

Quão concentrado é o cenário competitivo?

As cinco principais empresas detêm 44,2% de participação, indicando concentração moderada.

Página atualizada pela última vez em: