Tamanho e Participação do Mercado de Aerogel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aerogel por Mordor Intelligence

O tamanho do Mercado de Aerogel está projetado para expandir de USD 0,90 bilhão em 2025 e USD 0,99 bilhão em 2026 para USD 1,59 bilhão até 2031, registrando um CAGR de 9,94% entre 2026 e 2031. A crescente demanda por materiais ultraleves e termicamente robustos em aplicações de energia, construção e mobilidade mantém a curva de crescimento acentuada. O foco intensificado em circularidade e reciclabilidade coloca os aerogéis em um destaque favorável, pois o material pode ser recuperado sem grandes penalidades energéticas. Os gastos de capital constantes em ativos de gás natural liquefeito na Ásia-Pacífico, as normas mais rígidas de eficiência energética em edificações nos Estados Unidos, no Canadá e na Europa, e um rápido aumento nos retrofits de segurança de baterias de veículos elétricos sustentam conjuntamente a expansão da receita no mercado de Aerogel. Os principais fornecedores continuam a ampliar a capacidade de produção, enquanto etapas de otimização de processos, como a secagem à pressão ambiente e a reciclagem de solventes, reduzem progressivamente as desvantagens históricas de custo.

Principais Conclusões do Relatório

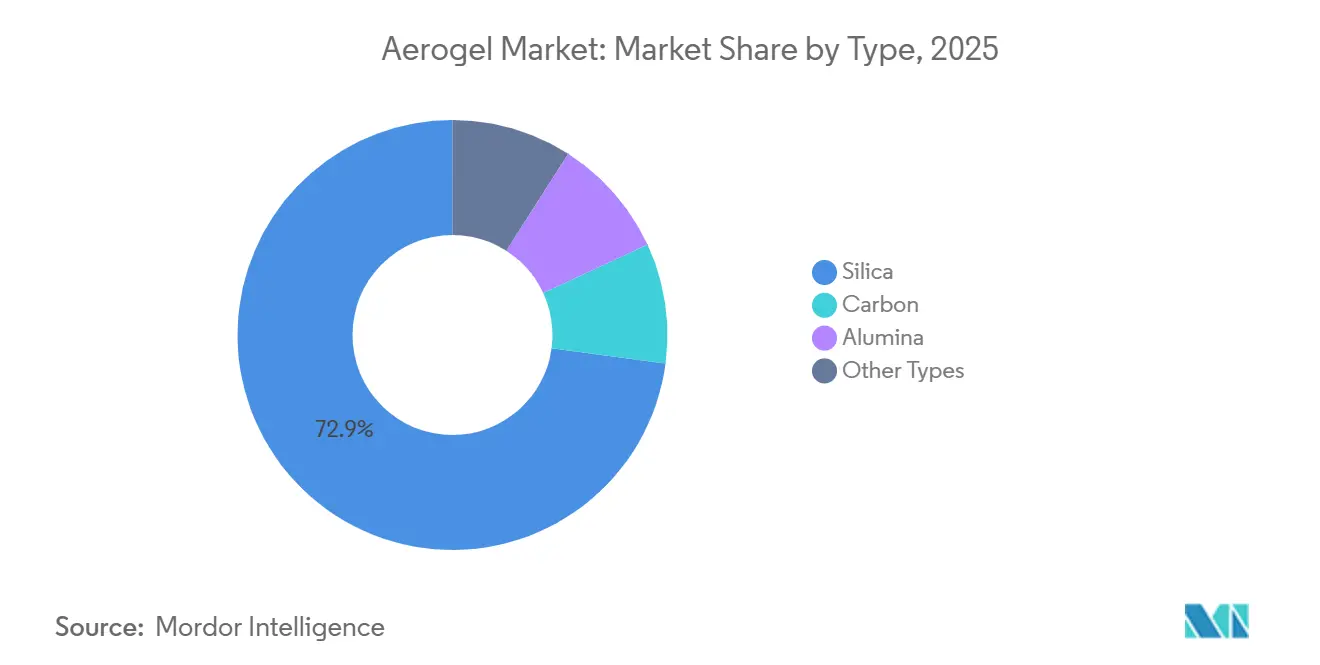

- Por tipo, a sílica capturou 72,87% da participação do mercado de aerogel em 2025. O segmento de sílica também está previsto para expandir a um CAGR de 10,87% até 2031.

- Por forma, os produtos em manta representaram 64,19% do tamanho do Mercado de Aerogel em 2025. Os aerogéis em partícula estão projetados para registrar o CAGR mais rápido de 10,92% entre 2026 e 2031.

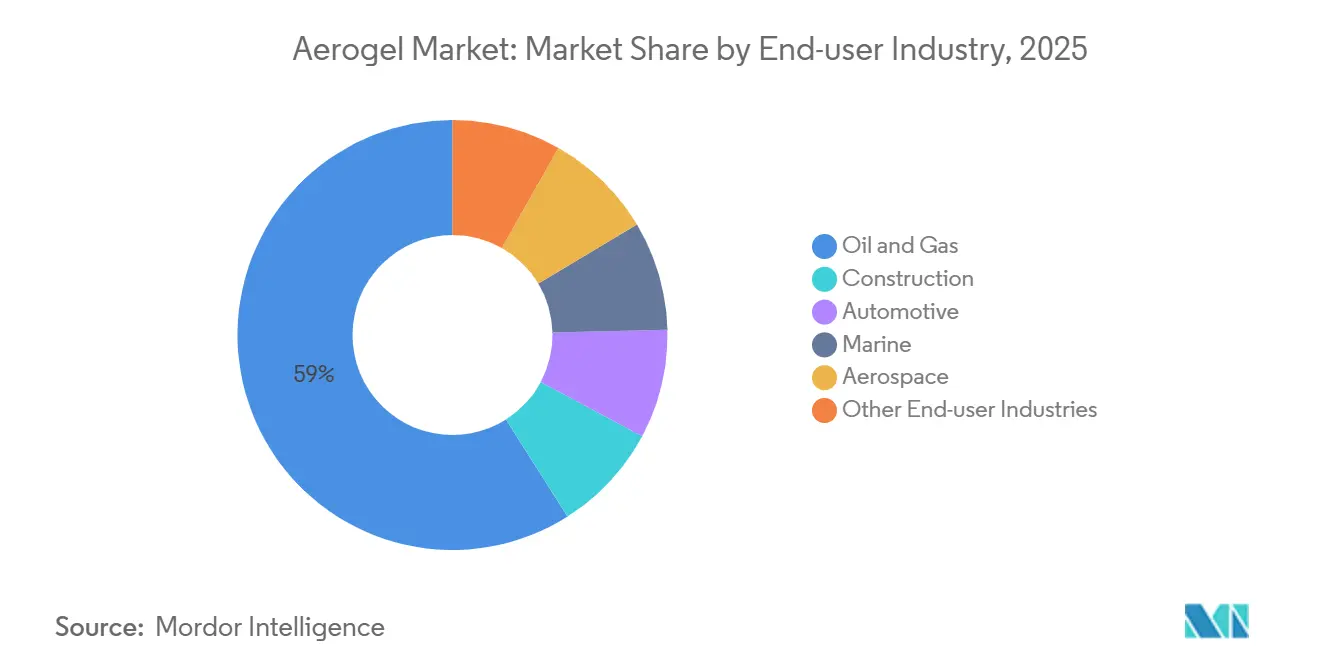

- Por usuário final, o petróleo e gás deteve uma expressiva participação de 58,98% do mercado de aerogel em 2025. O setor de construção está posicionado para registrar um CAGR de 10,77% no mesmo horizonte.

- Por aplicação, o isolamento térmico representou 61,19% do mercado de aerogel em 2025. O isolamento térmico está previsto para manter a liderança, crescendo a um CAGR de 10,81% até 2031.

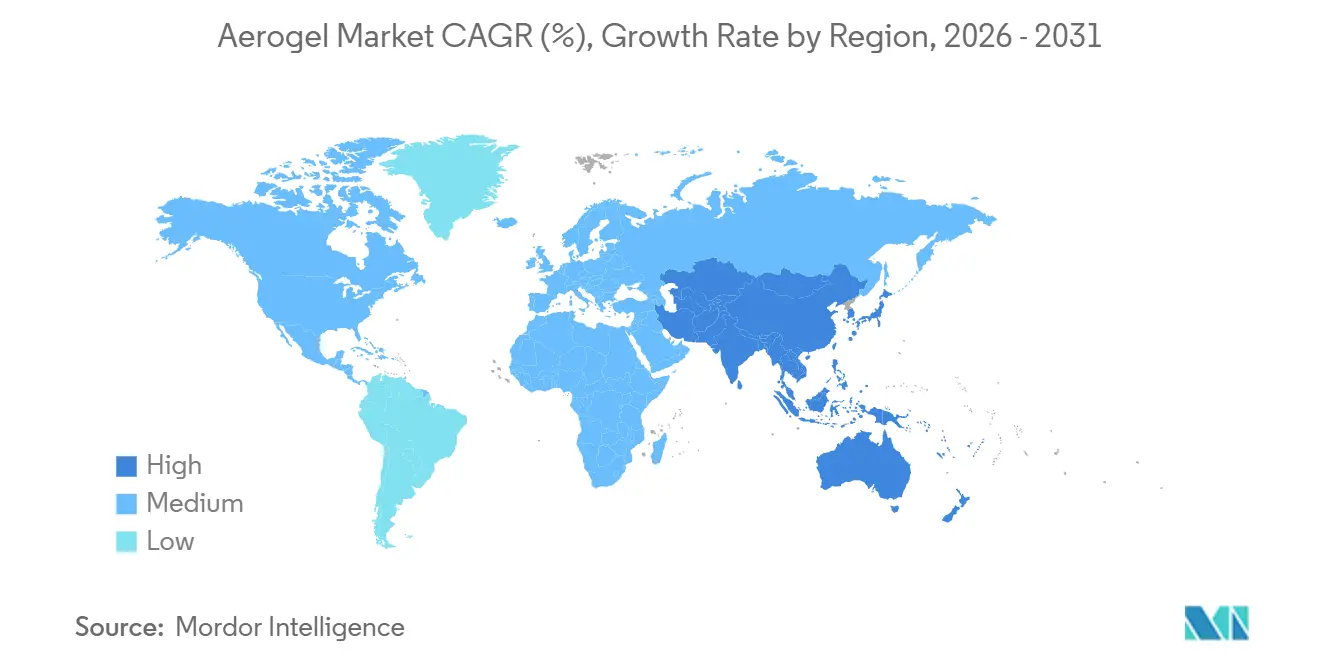

- Por geografia, a América do Norte gerou 41,18% da receita global em 2025. Espera-se que a Ásia-Pacífico entregue o crescimento regional mais rápido a um CAGR de 10,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aerogel

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento na adoção devido à reutilizabilidade e reciclabilidade | +1.2% | Global, com tração inicial na UE e no Japão | Médio prazo (2-4 anos) |

| Crescente demanda da construção por isolamento de alto desempenho | +2.8% | América do Norte e Europa, expandindo-se para a China urbana e a Índia | Longo prazo (≥ 4 anos) |

| Regulamentações de eficiência energética na América do Norte e na Europa impulsionam a demanda | +2.1% | América do Norte e núcleo da UE, com transbordamento para a APAC por meio de normas de construção multinacionais | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de GNL na Ásia-Pacífico | +1.9% | Núcleo da APAC (China, Índia, Tailândia, Vietnã), com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Surgimento de mantas de proteção contra incêndio para baterias de veículos elétricos | +1.6% | Global, com concentração de fabricação nos EUA, Alemanha, China e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção em Razão da Reutilizabilidade e Reciclabilidade

Os aerogéis mantêm a integridade estrutural mesmo após múltiplos ciclos de serviço, permitindo que os operadores recuperem mantas ou partículas de tubulações, refinarias ou fachadas sem ferramentas especializadas. Na produção de petróleo offshore, mantas de aerogel reutilizadas registraram até três ciclos completos de manutenção, ainda atendendo às classificações de incêndio Classe A1[1]Ellen Andersson, "Reutilização Industrial de Mantas de Aerogel Estende a Vida Útil," DNV, dnv.com. Os usuários industriais, assim, reduzem os custos totais do ciclo de vida à medida que as despesas com aterro sanitário e as compras de novos materiais diminuem. A reciclabilidade também se alinha às disposições de responsabilidade estendida do produtor que estão sendo implementadas na Alemanha, na França e em vários estados dos EUA[2]Agência de Proteção Ambiental dos EUA, "Políticas de Responsabilidade Estendida do Produtor - Atualização 2025," EPA, epa.gov. As equipes de compras governamentais especificam cada vez mais isolantes térmicos circulares, um movimento que fortalece o argumento de compra de aerogéis em licitações de infraestrutura pública. Em conjunto, o potencial de recuperação e os incentivos políticos removem a hesitação anterior em torno do desperdício percebido e ampliam o mercado endereçável de Aerogel em programas de manutenção industrial.

Crescente Demanda da Construção por Isolamento de Alto Desempenho

Sob crescente pressão para alcançar edificações com emissões líquidas zero até 2030, grandes empreiteiras estão particularmente focadas no norte da Europa, onde os graus-dia de aquecimento são notavelmente elevados. Os arquitetos estão recorrendo a rebocos de aerogel que, combinados com mantas de sílica que atingem valores λ abaixo de 15 mW/m·K em densidades inferiores a 200 kg/m³, permitem atender a metas rigorosas de fator U sem recorrer a seções de parede espessas. Há uma oportunidade notável no retrofit de unidades multifamiliares envelhecidas; por exemplo, um ensaio recente na Dinamarca demonstrou uma redução significativa na perda de calor quando um revestimento de aerogel de 25 mm foi aplicado sobre fachadas de tijolos. Nas zonas climáticas 4 a 6 dos EUA, modelos de ciclo de vida indicam um curto período de retorno do investimento, considerando as tarifas atuais de gás natural. Tais métricas de desempenho e eficiências de custo estão impulsionando um aumento na demanda por mantas de aerogel, alimentando um crescimento significativo no mercado, particularmente em envoltórias de edificações.

Regulamentações de Eficiência Energética na América do Norte e na Europa Impulsionam a Demanda

A atualização de 2025 do Código Internacional de Conservação de Energia endurece os valores R prescritivos para conjuntos de telhados e paredes em edificações comerciais, compelindo os incorporadores a buscar produtos de isolamento mais finos, porém de maior desempenho. Movimentos legislativos paralelos no Código Nacional de Energia do Canadá e na Diretiva de Desempenho Energético de Edificações da União Europeia elevam ainda mais os requisitos de linha de base. Mantas e painéis de aerogel oferecem um caminho imediato de conformidade quando os índices de aproveitamento do solo restringem conjuntos mais espessos. Os fornecedores, portanto, asseguram contratos plurianuais de fornecimento de mantas com fabricantes de equipamentos originais de sistemas de aquecimento, ventilação e ar-condicionado que precisam garantir metas térmicas especificadas, expandindo seus fluxos de receita recorrente no mercado de Aerogel.

Expansão da Infraestrutura de GNL na Ásia-Pacífico

Em 2026, os importadores asiáticos, liderados pela China, Japão e Coreia do Sul, obtiveram aprovações para nova capacidade de regaseificação de GNL. A maioria desses projetos incorporou caixas frias modulares e linhas de transferência criogênica como componentes mecânicos essenciais. Notavelmente, envoltórias de aerogel em tubulações de aço de 36 polegadas alcançaram uma redução de peso significativa em comparação com os sistemas tradicionais de perlita, tudo isso respeitando rigorosos padrões de temperatura abaixo de menos 160 °C. Essa redução no peso do isolamento não apenas alivia as pontes de tubulação, mas também diminui a necessidade de aço estrutural, levando a uma redução nos custos gerais de instalação. Consequentemente, os proprietários de terminais de GNL estão optando cada vez mais por aerogéis em suas tecnologias de tubo dentro de tubo. Essa mudança catalisou um aumento na produção localizada, com conversores chineses ampliando seus reatores de secagem supercrítica em Tianjin e Jiangsu. À medida que essas iniciativas avançam, torna-se evidente uma maior utilização das linhas de produção de sílica, consolidando uma forte visibilidade de demanda para o mercado de Aerogel nos próximos anos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com isolantes convencionais | -1.8% | Global, mais agudo nos segmentos residencial e comercial leve sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada e oscilações de preço dos precursores de sílica | -1.1% | Global, com concentração de oferta na Ásia e vulnerabilidade a choques de demanda do setor de semicondutores | Médio prazo (2-4 anos) |

| Concorrência de espumas poliméricas de alto desempenho em edificações | -0.9% | América do Norte e Europa, onde os incumbentes de espuma fenólica e poliuretano detêm relacionamentos de distribuição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Comparação com Isolantes Convencionais

Apesar dos esforços contínuos para otimizar os processos, as mantas de sílica comandam preços médios de venda mais elevados do que a lã mineral, quando comparadas em base entregue. Nos processos em batelada tradicionais, a secagem supercrítica e a troca de solventes contribuem significativamente para o consumo total de energia, elevando os custos indiretos. Quando os orçamentos de projetos se tornam mais apertados, empreiteiras de construção menores frequentemente migram para espumas mais acessíveis, freando o crescimento de volume no setor residencial sensível ao preço. Embora a introdução de reatores de ciclo rápido à pressão ambiente em 2026 prometa reduzir o consumo de energia, especialistas do setor preveem que uma convergência de preços perceptível não se materializará antes de 2028. Esse atraso dificulta a plena integração do mercado de Aerogel em projetos de construção de baixa margem.

Disponibilidade Limitada e Oscilações de Preço dos Precursores de Sílica

Em 2025, os preços do metal de silício aumentaram à medida que as fundições chinesas, às voltas com o racionamento de energia, reduziram sua produção. Essa flutuação de preços, vinculada às matérias-primas de sílica fumada e silicato de sódio, complica as estratégias de precificação trimestral para os produtores. Tal volatilidade levou a atrasos ocasionais de aquisição para conversores de mantas na Europa e na América do Norte. Embora alguns fornecedores tenham recorrido a contratos plurianuais como proteção, eles ainda enfrentam o risco persistente de cortes repentinos de energia, especialmente em centros de fundição como Yunnan. Sem uma diversificação no fornecimento de precursores, essas rápidas oscilações de custo tendem a dificultar a expansão das margens e a reduzir o entusiasmo com investimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Sílica em Meio à Adoção Gradual dos Graus de Carbono e Alumina

A demanda global por aerogéis de sílica representou 72,87% da participação total do mercado de Aerogel em 2025, impulsionada por uma base de fabricação madura e ampla compatibilidade de aplicações. As mantas de sílica continuam a garantir grandes licitações de isolamento de tubulações de petróleo e gás, enquanto os derivados em pó avançam como aditivos térmicos em rebocos de construção. O grupo da sílica se beneficia de uma química sol-gel escalável, ampla disponibilidade de precursores e um perfil ambiental relativamente benigno em comparação com os sistemas de resorcinol-formaldeído carbonizados. Com um CAGR projetado de 10,87% até 2031, a sílica permanece a espinha dorsal do crescimento geral, expandindo o mercado em segmentos industriais de alto volume.

Os aerogéis de carbono, valorizados pela superior condutividade elétrica, ganham tração em eletrodos de supercapacitores e blindagem contra interferência eletromagnética para interiores aeroespaciais. Ainda assim, os elevados requisitos de energia de pirólise e os custosos precursores orgânicos restringem a adoção em massa. Os aerogéis de alumina ocupam um nicho em ambientes de processamento químico agressivos, graças à excelente resistência a ácidos. Produtores como Aspen Aerogels adicionaram uma linha piloto de alumina em 2026, mas os volumes comerciais permanecem modestos. À medida que os clientes alinham prioridades térmicas, elétricas e químicas, formulações híbridas de múltiplos materiais entram no funil de comercialização, sugerindo uma gradual diversificação de portfólio dentro do mercado global de aerogel.

Por Forma: Mantas Mantêm a Liderança, Partículas Emergem como o Formato de Crescimento Mais Rápido

Os produtos em manta geraram 64,19% da receita do Mercado de Aerogel em 2025, pois refinarias, operadores de GNL e equipes de retrofit de edificações valorizam a conveniência de instalação e o manuseio consistente. O revestimento pré-laminado reduz ainda mais o tempo de instalação, traduzindo-se em menores custos de mão de obra em campo. Embora a penetração das mantas permaneça forte, os aerogéis em partícula registram o CAGR previsto mais rápido de 10,92%, impulsionados por sua dispersibilidade em rebocos cimentícios e masterbatches poliméricos. Os fabricantes podem ajustar a condutividade térmica e a densidade por meio da integração de pó, tudo sem a necessidade de reprojetar as peças acabadas. Embora as formas em bloco e painel sirvam a funções especializadas — como elementos de fachada com transmissão de luz natural e criostatos de grau de pesquisa — elas atualmente representam uma pequena parcela da participação do Mercado de Aerogel.

Há uma ênfase crescente em pesquisa e desenvolvimento em processos de painéis monolíticos, que eliminam aglutinantes para maior clareza óptica. Linhas piloto na Suécia e no Japão avançaram com sucesso nas técnicas de produção de painéis. Se essas técnicas forem escaladas, poderão abrir novos caminhos em fachadas arquitetônicas e coletores solares térmicos, dinamizando ainda mais o já diversificado setor de Aerogel.

Por Aplicação: O Isolamento Térmico Ancora a Receita nas Cadeias de Valor Industrial

O isolamento térmico representou 61,19% da receita global de 2025, resultado natural do desempenho λ destacado do aerogel. O segmento avança a um robusto CAGR de 10,81% até 2031, pois a redução de perda de calor permanece a principal alavanca de economia de energia para indústrias e edificações. Tubulações de vapor de alta temperatura, serviços criogênicos de GNL e fachadas residenciais expandem conjuntamente a base instalada de mantas e partículas. Os usos em baterias e armazenamento de energia, notavelmente mantas de proteção contra incêndio em pacotes de íons de lítio, crescem de uma linha de base emergente para uma participação de dígito médio único até 2031. Os custos sintéticos ainda elevados limitam os volumes para aplicações de catálise e adsorção que aproveitam a área de superfície ultraelevada. O isolamento acústico registra ganhos constantes no interior de vagões de trem e cabines de aeronaves, onde a economia de peso supera os prêmios de preço.

Os esforços para incorporar aerogéis em painéis translúcidos de iluminação natural também ganham impulso à medida que os códigos de construção incentivam o aproveitamento da luz do dia. Retrofits de escritórios na Califórnia, com fachadas comerciais pioneiras, reduziram as horas de iluminação artificial. Embora os volumes atuais permaneçam modestos, o apelo dos aerogéis é reforçado por seus benefícios multifuncionais — bloqueio térmico, controle de ofuscamento e aproveitamento da luz natural — expandindo o mercado total endereçável de aerogéis ao longo da próxima década.

Por Setor do Usuário Final: Petróleo e Gás Ainda Comanda os Gastos, Construção Ganha Rapidamente

O petróleo e gás representou 58,98% da receita global em 2025, refletindo décadas de validação em campo em serviços de isolamento upstream, midstream e downstream. O aumento das conexões subsea, o processamento crítico de enxofre e as adições de capacidade de liquefação sustentam a demanda por mantas de grandes operadores como Aramco, Shell e CNOOC, ancorando firmemente os volumes centrais no mercado de Aerogel. No entanto, a construção supera todos os outros segmentos verticais em ritmo de crescimento, projetando um CAGR de 10,77% até 2031, à medida que os roteiros de emissões líquidas zero transformam as escolhas de envoltória de edificações.

A adoção automotiva se concentra em barreiras térmicas de bateria em nível de pacote que impedem a propagação de fuga térmica. Movimentos regulatórios na União Europeia que exigem comprovação de contenção de incêndio in situ a partir de 2027 fornecem um impulso. A adoção aeroespacial e marítima permanece seletiva, restrita a interiores de cabines críticos em peso e tanques de combustível criogênico. Ainda assim, os crescentes projetos piloto de ferries de hidrogênio verde na Escandinávia podem elevar os pedidos marítimos no médio prazo. Em conjunto, a tração diversificada do usuário final ressalta uma narrativa de expansão em múltiplos vetores.

Análise Geográfica

A América do Norte manteve a liderança em receita com uma participação de 41,18% do mercado de Aerogel em 2025, ancorada por um setor de petróleo e gás bem estabelecido nos Estados Unidos e no Canadá e reforçada por uma atividade de retrofit de construção acima da média. Os incentivos fiscais federais para edificações comerciais energeticamente eficientes, aliados à construção de terminais de exportação de GNL ao longo da Costa do Golfo, se traduzem diretamente em grandes carteiras de pedidos de mantas. As práticas de aquisição maduras da região e a robusta cultura de aplicação de normas aceleram a especificação de materiais de alto desempenho, sublinhando a influência contínua da América do Norte na dinâmica global do mercado de Aerogel.

A Europa permanece um centro de demanda com preços premium, impulsionada pelas rigorosas leis de eficiência energética em edificações do continente e pela adoção antecipada da mobilidade eletrificada. Países como Alemanha, Itália e Reino Unido canalizam subsídios públicos para programas de renovação profunda, catalisando a demanda por rebocos enriquecidos com partículas em estruturas históricas onde a espessura das paredes deve permanecer limitada por razões estéticas. Com a atualização de 2025 da Onda de Renovação da Comissão Europeia impulsionando uma atividade de renovação consistente, os fornecedores de aerogel no setor de construção se beneficiam de um pipeline estável. Concomitantemente, o reforço da infraestrutura de captura de carbono da Noruega cria nichos especializados para isolamento de alta temperatura, ampliando as fontes de receita da região.

A Ásia-Pacífico emerge como o cluster de crescimento mais rápido com um CAGR de 10,36% até 2031, impulsionada pelo rápido aumento das importações de GNL da China, pelo surto de fabricação de baterias da Coreia do Sul e pelo boom de construção de preenchimento urbano da Índia. Os governos regionais intensificam os códigos de construção baseados em desempenho, levando os arquitetos a conjuntos finos de alto valor R onde os aerogéis se destacam. Fabricantes locais de mantas como Guangdong Alison Technology garantem incentivos provinciais para linhas de materiais energeticamente eficientes, reduzindo os custos de entrega e melhorando a acessibilidade. O efeito composto dos programas de integração de calor industrial no Japão e na Coreia do Sul, além dos influxos de atualizações de refinarias no Sudeste Asiático, amplia o mercado de aerogel na Ásia-Pacífico, permitindo que a região reduza a diferença em relação à América do Norte ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de aerogel é moderadamente consolidado. As alianças estratégicas ganham frequência à medida que os integradores de sistemas buscam soluções agrupadas. Armacell firmou um acordo de distribuição com JIOS Aerogel para o fornecimento conjunto de sistemas compostos de isolamento de tubulações para trabalhos de manutenção de ciclo curto em plantas de processamento de gás no Oriente Médio. A intensidade competitiva aumenta à medida que os entrantes chineses comissionam linhas de sílica verticalmente integradas para atender clientes domésticos de energia e construção. A concorrência de preços permanece moderada porque as receitas proprietárias de sol-gel e os longos ciclos de qualificação de clientes constroem barreiras naturais de entrada. Mesmo assim, os principais players mantêm uma postura defensiva, acelerando programas incrementais de redução de custos e ampliando os serviços de engenharia de aplicações para manter a fidelização em um mercado global de aerogel diversificado.

Líderes do Setor de Aerogel

Aspen Aerogels, Inc.

Cabot Corporation

Armacell

BASF

Guangdong Alison Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: Armacell adquiriu todas as ações da Armacell JIOS Aerogels Limited, obtendo o controle de mais de 700 toneladas de capacidade anual de pó e ampliando sua presença em isolamento para o setor de energia.

- Setembro de 2024: Armacell lançou a linha de produtos ArmaGel XG para aplicações em temperaturas elevadas e anunciou uma nova planta em Pune, Índia, adicionando 1 milhão de m² de capacidade de manta.

Escopo do Relatório Global do Mercado de Aerogel

Os aerogéis são um material sintético leve, utilizado principalmente como isolante em indústrias expostas a condições extremas de calor e intempéries. Eles são usados em diversas aplicações, incluindo catálise, isolantes térmicos, usos de energia solar, piezoelétrico, conversão e armazenamento de energia, formação de vidro a baixa temperatura, sensores, adsorção e fotocatálise.

O mercado de aerogel é segmentado por tipo, forma, aplicação, setor do usuário final e geografia. Por Tipo, o mercado é segmentado em sílica, carbono, alumina e outros tipos. Por Forma, o mercado é segmentado em manta, partícula, bloco e painel. Por Aplicação, o mercado é segmentado em isolamento térmico, isolamento acústico, catalisador e adsorvente, bateria e armazenamento de energia, painéis de iluminação natural e translúcidos, e outras aplicações. Por Setor do Usuário Final, o mercado é segmentado em petróleo e gás, construção, automotivo, marítimo, aeroespacial e outros setores do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de aerogel em 17 países nas principais regiões. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base no valor (USD).

| Sílica |

| Carbono |

| Alumina |

| Outros Tipos |

| Manta |

| Partícula |

| Bloco |

| Painel |

| Isolamento Térmico |

| Isolamento Acústico |

| Catalisador e Adsorvente |

| Bateria e Armazenamento de Energia |

| Painéis de Iluminação Natural e Translúcidos |

| Outras Aplicações |

| Petróleo e Gás |

| Construção |

| Automotivo |

| Marítimo |

| Aeroespacial |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Sílica | |

| Carbono | ||

| Alumina | ||

| Outros Tipos | ||

| Por Forma | Manta | |

| Partícula | ||

| Bloco | ||

| Painel | ||

| Por Aplicação | Isolamento Térmico | |

| Isolamento Acústico | ||

| Catalisador e Adsorvente | ||

| Bateria e Armazenamento de Energia | ||

| Painéis de Iluminação Natural e Translúcidos | ||

| Outras Aplicações | ||

| Por Setor do Usuário Final | Petróleo e Gás | |

| Construção | ||

| Automotivo | ||

| Marítimo | ||

| Aeroespacial | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Aerogel?

O tamanho do mercado de Aerogel foi de USD 0,99 bilhão em 2026 e está previsto para crescer para USD 1,59 bilhão até 2031, registrando um CAGR de 9,94%.

Qual segmento mais contribui para a receita do setor de Aerogel?

O isolamento térmico entregou 61,19% das vendas globais de 2025, refletindo o uso amplo em petróleo e gás, GNL e envoltórias de edificações.

Qual forma de aerogel está ganhando maior tração?

Os aerogéis em partícula estão no caminho para crescer a um CAGR de 10,92% de 2026 a 2031, graças à fácil dispersibilidade em rebocos e polímeros.

Qual região deve expandir mais rapidamente?

A Ásia-Pacífico lidera com um CAGR projetado de 10,36% até 2031, impulsionada pela infraestrutura de GNL, fabricação de baterias e construção urbana.

Página atualizada pela última vez em: