Tamanho e Participação do Mercado de Cerâmicas Monolíticas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

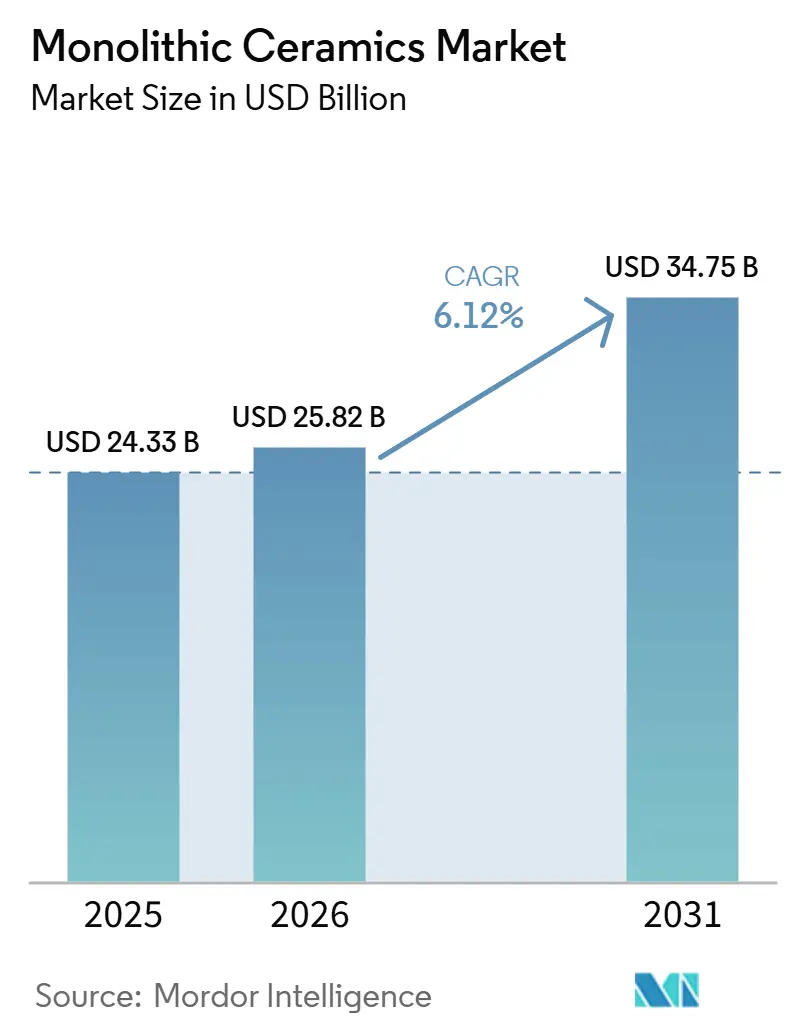

| Tamanho do Mercado (2026) | 25.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmicas Monolíticas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Cerâmicas Monolíticas aumente de USD 24,33 bilhões em 2025 para USD 25,82 bilhões em 2026 e atinja USD 34,75 bilhões até 2031, crescendo a um CAGR de 6,12% no período de 2026 a 2031. A transição para trens de força eletrificados, eletrônicos miniaturizados e hardware para ambientes extremos continua a remodelar a demanda, impulsionando o crescimento em substratos de precisão e blindagem transparente em detrimento das aplicações refratárias tradicionais. As cadeias de suprimentos estão adotando cada vez mais a integração vertical do pó ao pacote, oferecendo aos players estabelecidos oportunidades de recuperação de margem, apesar da volatilidade nos insumos causada por restrições em terras raras. Simultaneamente, a manufatura aditiva está possibilitando a criação de reticulados complexos para trocadores de calor e implantes porosos, ampliando as possibilidades de design. Os investimentos regionais permanecem desiguais: a Ásia-Pacífico domina os pedidos de suportes de wafer e módulos de potência, enquanto a Europa se concentra em pilhas de eletrolisadores de óxido sólido alinhadas com seus mandatos de hidrogênio verde. Em conjunto, esses fatores sustentam uma narrativa resiliente para o mercado de cerâmicas monolíticas, apesar dos desafios de custo de curto prazo.

Principais Conclusões do Relatório

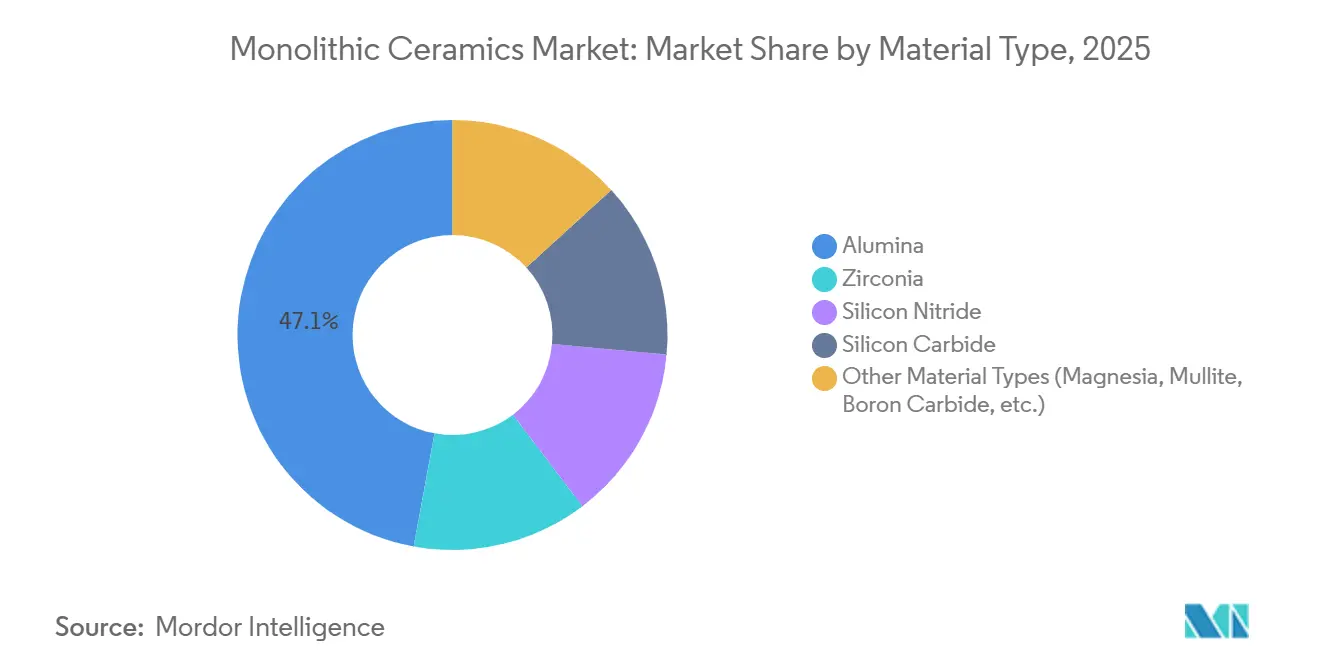

- Por tipo de material, a alumina liderou com 47,12% da participação do mercado de cerâmicas monolíticas em 2025; o carboneto de silício deve registrar o CAGR mais rápido, de 6,58%, até 2031.

- Por estrutura, a opaca capturou 57,22% da participação do mercado de cerâmicas monolíticas em 2025, enquanto a transparente está no caminho para um CAGR de 6,44% até 2031.

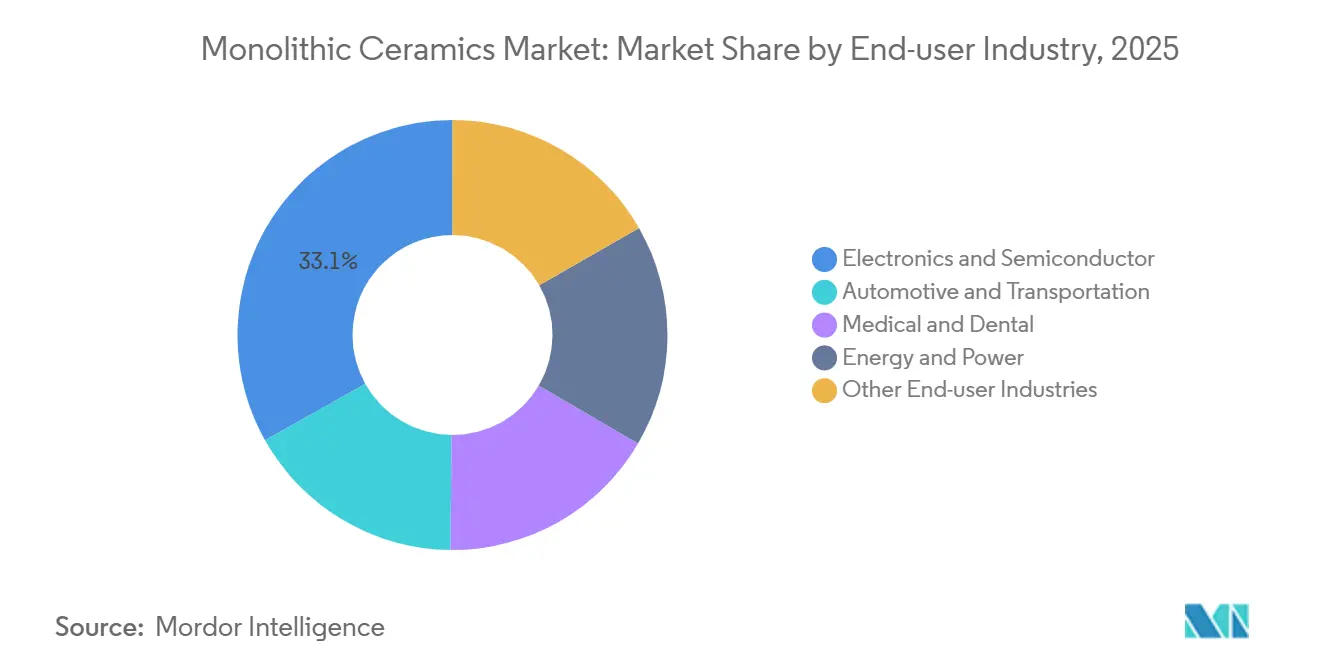

- Por indústria do usuário final, eletrônicos e semicondutores geraram 33,14% da participação do mercado de cerâmicas monolíticas em 2025, enquanto energia e potência avança a um CAGR de 6,99% até 2031.

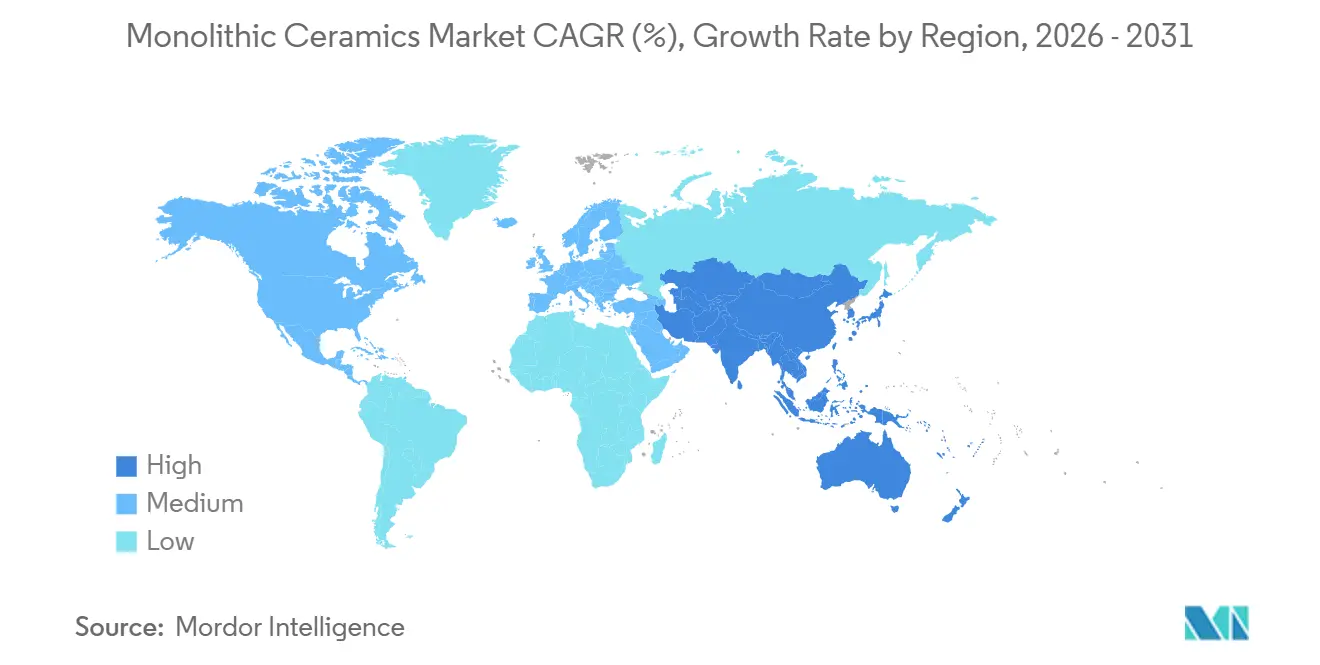

- Por geografia, a Ásia-Pacífico comandou 44,22% da participação do mercado de cerâmicas monolíticas em 2025 e está projetada para manter o CAGR mais rápido, de 6,88%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cerâmicas Monolíticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gestão térmica do trem de força de veículos elétricos | +1.4% | Global, com concentração na China, Alemanha e Estados Unidos | Médio prazo (2 a 4 anos) |

| Demanda por dispositivos de ataque e CMP para semicondutores | +1.6% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Boom na adoção de implantes médicos e dentários | +0.9% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Pilhas de eletrolisadores de óxido sólido para hidrogênio verde | +1.2% | Europa, América do Norte, Austrália | Médio prazo (2 a 4 anos) |

| Economia espacial (lançadores reutilizáveis, hipersônicos) | +0.7% | Estados Unidos, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gestão Térmica do Trem de Força de Veículos Elétricos

Os inversores de carboneto de silício de banda larga agora atingem eficiência superior a 99%, reduzindo as cargas térmicas pela metade em comparação com os IGBTs de silício e aumentando a autonomia do veículo em aproximadamente 7% por carga. A produção em massa pela ROHM–Schaeffler, STMicroelectronics e Infineon em wafers de 200 mm está reduzindo os custos dos chips e impulsionando maiores volumes de substratos cerâmicos. Os substratos de cobre diretamente ligado de alumina e nitreto de alumínio são essenciais para dissipar essas perdas de calor, enquanto a conformidade com a ISO 26262 permanece crítica para mitigar riscos de delaminação para os desenvolvedores de inversores. O mercado de cerâmicas monolíticas está bem alinhado com o crescimento das plataformas de e-mobilidade de 800 V. Os fornecedores de back-end já estão reportando prazos de entrega de nove meses para folhas de AIN, destacando o poder de precificação sustentado.

Demanda por Dispositivos de Ataque e CMP para Semicondutores

O plano de investimento de capital de USD 56 bilhões da TSMC para 2026 e a aceleração do processo 18A da Intel devem adicionar milhares de suportes de wafer de alumina, revestimentos de câmara com cobertura de ítria e suscetores de carboneto de silício por fábrica. As concessões do CHIPS Act estão projetadas para aumentar a participação dos Estados Unidos na produção de lógica avançada para quase 15% até o final de 2025, impulsionando a demanda local por dispositivos para semicondutores. A NGK Insulators está triplicando sua capacidade HICERAM para atingir JPY 20 bilhões em vendas até 2030, enfatizando a integração da fabricação de componentes com as fábricas de semicondutores. No entanto, a escassez de mão de obra está atrasando as instalações de equipamentos, prolongando os atrasos nos pedidos de suportes especiais. O mercado de cerâmicas monolíticas permanece estreitamente ligado aos ciclos de investimento de capital em semicondutores, garantindo visibilidade de volume até 2028.

Boom na Adoção de Implantes Médicos e Dentários

Ensaios clínicos de dois anos demonstraram uma taxa de sobrevivência de 100% para coroas de zircônia monolítica, superando as restaurações metal-cerâmica, que são mais propensas a lascamento. Um estudo de 10 anos validou ainda mais esse desempenho, atribuindo-o à eliminação das interfaces entre o verniz e o núcleo. Os quadris compostos de alumina Cerasurf da CoorsTek abordam as preocupações com desgaste em pacientes mais jovens, enquanto as diferenças regulatórias entre o FDA 510(k) e o EU MDR estão enrijecendo os requisitos de evidências pós-comercialização. No entanto, persistem desafios no design para fabricabilidade, pois implantes de zircônia de duas peças com parafuso retido mostraram apenas 60,9% de taxa de sobrevivência aos 12 meses, impulsionando uma mudança para soluções de uma peça. Apesar desses desafios, o aumento da adoção de implantes entre as populações envelhecidas da OCDE está impulsionando o crescimento do mercado de cerâmicas monolíticas no setor de saúde.

Pilhas de Eletrolisadores de Óxido Sólido para Hidrogênio Verde

A Topsoe inaugurou uma fábrica de células de 500 MW na Dinamarca com apoio do Fundo de Inovação da UE, garantindo pedidos da First Ammonia e da Forestal Oriental. As unidades de eletrolisadores de óxido sólido oferecem 20 a 30% maior eficiência elétrica ao reciclar o calor do processo, tornando-as uma escolha preferida para a descarbonização industrial. As membranas de zircônia estabilizada com ítria permanecem o principal material de eletrólito; no entanto, as restrições de exportação da China em abril de 2025 causaram uma queda de 95% nas importações de ítrio pelos Estados Unidos, levando a picos de preços significativos[1]Serviço Geológico dos Estados Unidos, "Resumo de Terras Raras 2026," usgs.gov. Embora se espere que os mineradores ocidentais resolvam a escassez de minério, os gargalos na extração por solvente e na calcinação de alta pureza devem atrasar o alívio até o final da década de 2020. Como resultado, o mercado de cerâmicas monolíticas está experimentando repasses de preços elevados, embora a demanda de longo prazo por pilhas de óxido sólido permaneça robusta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade intrínseca e limites de design | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Escassez de fornecimento de alumina e ítria de grau dopante | -1.1% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Regulamentações de fornos com neutralidade de carbono | -0.6% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade Intrínseca e Limites de Design

A tenacidade à fratura das cerâmicas, variando de 3 a 6 MPa√m, é significativamente inferior à dos metais, limitando seu uso em aplicações de tração ou impacto. Por exemplo, os rolamentos de motor de veículos elétricos de nitreto de silício requerem rugosidade superficial de ≤14 nm, aumentando os custos de usinagem em quatro vezes em comparação com o aço. O superdimensionamento para lidar com tensões adiciona peso, enquanto a manufatura aditiva introduz falhas anisotrópicas apesar de oferecer flexibilidade geométrica. Normas como ASTM C1161 e C1239 fornecem diretrizes para ensaios de flexão e de Weibull, mas não existe um caminho de certificação unificado para peças fabricadas aditivamente em aplicações críticas de segurança. Esses desafios restringem a adoção mais ampla de cerâmicas, estreitando o mercado endereçável até que os padrões de design evoluam.

Regulamentações de Fornos com Neutralidade de Carbono

A Fase IV do EU ETS está reduzindo as licenças gratuitas e, a partir de 2026, o Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM) imporá tarifas sobre importações de regiões com políticas de carbono menos rigorosas[2]Comissão Europeia, "Mecanismo de Ajuste de Carbono nas Fronteiras," europa.eu. A sinterização de cerâmicas a 1.400–1.600 °C emite aproximadamente 0,8 a 1,2 toneladas de CO₂ por tonelada de cerâmica, acrescentando GBP 80 a 120 por tonelada sob o preço de GBP 100 por tonelada de CO₂ do Reino Unido. Os fornos totalmente elétricos enfrentam desafios com a uniformidade térmica, enquanto a modernização de linhas híbridas custa EUR 5 a 10 milhões cada. Embora a Alemanha e a Espanha estejam pilotando queimadores de hidrogênio, a infraestrutura de gasodutos de hidrogênio em grande escala não é esperada até o final da década de 2020, criando desafios de médio prazo para o mercado de cerâmicas monolíticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Carboneto de Silício Avança na Onda da Eletrificação

A alumina deteve 47,12% do domínio de receita em 2025, mas o carboneto de silício deve atingir um CAGR de 6,58% até 2031, marcando o crescimento mais rápido entre os materiais. Isso é atribuído à mudança em direção a dispositivos de banda larga em inversores de veículos elétricos e conversores de energia renovável. A acessibilidade da alumina garante seu uso contínuo em anéis de CMP e pilares de implantes, enquanto o endurecimento por transformação da zircônia aprimora sua aplicação em eletrólitos de eletrolisadores de óxido sólido. A transição da Infineon para wafers de carboneto de silício de 200 mm reduziu os custos de epitaxia em 30%, apoiando os esforços para atingir a paridade de preços.

Espera-se que o tamanho do mercado de cerâmicas monolíticas para substratos de carboneto de silício cresça significativamente quando a linha de produção de 480.000 wafers da ST-Sanan atingir plena capacidade em 2028. A alumina, no entanto, continua a dominar o mercado de cerâmicas monolíticas para dispositivos. O nitreto de silício e os óxidos de nicho, embora menores em escala, são estrategicamente importantes para aplicações como rolamentos e blindagem. A mistura híbrida BIOCERAM AZUL da Kyocera, com resistência à flexão de 1.400 MPa, destaca inovações incrementais de materiais além dos materiais primários.

Por Estrutura: Cerâmicas Transparentes Aceleram em Óptica de Defesa

As cerâmicas opacas representaram 57,22% da receita em 2025, mas as cerâmicas transparentes estão projetadas para crescer a um CAGR de 6,44% até 2031. Esse crescimento é impulsionado por aplicações como janelas de AlON e domos de safira. O AlON transmite 80% da luz na faixa de 350 a 4.900 nm e resiste a projéteis perfurantes de 12,7 mm, sendo 30% mais leve do que os laminados de vidro, tornando-o adequado para modernizações de veículos blindados.

As cerâmicas transparentes requerem níveis de impureza de ≤50 ppm e prensagem isostática a quente a 1.800 °C, limitando a produção a poucos fabricantes licenciados. Embora o tamanho do mercado de cerâmicas transparentes permaneça modesto, espera-se que escale rapidamente à medida que a redução de peso se torne uma prioridade nas aplicações militares. A alumina opaca e a zircônia continuam a dominar aplicações de alto volume, como suportes de wafer e implantes, enquanto os andaimes porosos estão ganhando espaço na medicina regenerativa, ainda que a partir de uma base pequena.

Por Indústria do Usuário Final: O Segmento de Energia e Potência Lidera o Crescimento

Eletrônicos e semicondutores contribuíram com 33,14% da receita em 2025, mas o segmento de energia e potência deve crescer à taxa mais rápida, com um CAGR de 6,99% até 2031. Esse crescimento é impulsionado pela expansão dos eletrolisadores de óxido sólido e das baterias de estado sólido. As células LLZO de 24 camadas da QuantumScape, que atingiram 800 ciclos com 95% de retenção de capacidade, ressaltam a relevância dos separadores de óxido.

O tamanho do mercado de cerâmicas monolíticas para aplicações de energia está se expandindo a partir de uma base menor, enquanto a eletrônica mantém sua participação de mercado líder por meio de expansões contínuas de fábricas. Aplicações como turbocompressores automotivos e implantes médicos contribuem para a diversidade do mercado, garantindo um perfil de risco equilibrado para o setor.

Análise Geográfica

A Ásia-Pacífico capturou 44,22% da receita em 2025 e está projetada para crescer a um CAGR de 6,88% até 2031, impulsionada pela produção de cerâmicas avançadas da China. Os clusters industriais em Zibo e Foshan têm um faturamento combinado superior a CNY 100 bilhões, enquanto os fabricantes japoneses estão investindo JPY 55 bilhões em capacidade e P&D entre 2024 e 2026. Os centros de montagem da ASEAN também estão emergindo à medida que os custos de mão de obra aumentam nas regiões costeiras da China.

A América do Norte se beneficia dos incentivos do CHIPS Act. A demanda impulsionada pela defesa por cerâmicas espaciais também está contribuindo para o crescimento. A planta da NGK no Arizona, avaliada em USD 58 milhões e com previsão de entrar em operação em 2027, localizará o fornecimento de suportes de wafer. O Canadá e o México permanecem players de nicho, com foco em sensores para campos de petróleo e telhas tradicionais, respectivamente.

A Europa interliga cerâmicas com metas de hidrogênio. A planta de eletrolisadores dinamarquesa da Topsoe, apoiada por EUR 94 milhões em financiamento, posiciona a Escandinávia como líder em hidrogênio verde. O setor de máquinas da Alemanha e a Morgan Advanced Materials do Reino Unido são fornecedores-chave de compósitos aeroespaciais. No entanto, o aumento dos custos do CBAM está impulsionando a eletrificação de fornos no sul da Europa. As sanções às exportações de pós avançados da Rússia estão redirecionando a demanda dentro da CEI para moinhos domésticos.

Cenário Competitivo

O mercado de cerâmicas monolíticas é moderadamente concentrado, com as cinco principais empresas respondendo por aproximadamente 41% da receita em 2025. Kyocera, NGK Insulators e Murata aproveitam a integração vertical do pó ao pacote, garantindo rastreabilidade e iterações rápidas de design para aplicações em semicondutores e automotivas. Oportunidades permanecem em áreas como andaimes biorreabsorvíveis e bordas hipersônicas de temperatura ultraelevada, onde a escala oferece vantagens limitadas.

As expansões de capacidade estão concentradas próximas às construções de fábricas de lógica. O centro de P&D da Murata de JPY 35 bilhões em Fukui se concentra na inovação de capacitores e indutores para módulos 5G e ADAS. A linha HICERAM expandida da NGK atende à TSMC, Samsung e Intel com especificações de planicidade dentro de 50 µm para suportes de 300 mm, um padrão que poucos concorrentes conseguem atender. Os registros de propriedade intelectual em substratos de SiC-AIN com gradiente funcional sugerem uma concorrência emergente em dissipadores de calor de próxima geração.

Empresas chinesas como a Sinocera e a CCTC estão aproveitando subsídios no âmbito da iniciativa Made in China 2025 para competir em substratos de nível intermediário. No entanto, a alumina de alta pureza e a zircônia de grau médico continuam dominadas por empresas japonesas e europeias. A manufatura aditiva está criando uma vantagem competitiva, como demonstrado pelos trocadores de calor de carboneto de silício impressos em 3D da Kyocera, que melhoram a transferência convectiva em 40% e reduzem os prazos de ferramental de meses para semanas, um desafio difícil de replicar para os produtores tradicionais de peças prensadas.

Líderes da Indústria de Cerâmicas Monolíticas

CoorsTek Inc.

Kyocera Corporation

Morgan Advanced Materials

Saint-Gobain

CeramTec GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Hufschmied Zerspanungssysteme introduziu uma nova classe de ferramentas, as fresas tóricas de PCD, projetadas para a usinagem de cerâmicas monolíticas e carboneto. O modelo inicial, designado P150M, apresentava 25 arestas de corte e diâmetro de 3 mm.

- Novembro de 2024: A Vesuvius inaugurou duas novas plantas de fabricação em Visakhapatnam, Índia, especializadas em refratários monolíticos de Alumina-Sílica (AlSi) e Básicos. Essas instalações apoiaram a iniciativa Make in India, ampliando a capacidade de produção para atender às demandas das crescentes indústrias siderúrgicas indianas com produtos refratários de alto desempenho.

Escopo do Relatório Global do Mercado de Cerâmicas Monolíticas

As cerâmicas monolíticas são materiais inorgânicos e não metálicos de estrutura única, compostos principalmente de compostos de óxido ou não óxido. São reconhecidas por sua alta resistência, dureza e resistência térmica. Tipicamente produzidas por meio da sinterização de materiais em pó, essas cerâmicas são geralmente frágeis. No entanto, os avanços na engenharia levaram ao desenvolvimento de monolitos fibrosos, aprimorando sua tenacidade à fratura para uso em aplicações aeroespaciais, industriais e odontológicas.

O Mercado de Cerâmicas Monolíticas é segmentado por tipo de material, estrutura, indústria do usuário final e geografia. Por tipo de material, o mercado é segmentado em alumina, zircônia, nitreto de silício, carboneto de silício e outros tipos de materiais (magnésia, mulita, carboneto de boro, etc.). Por estrutura, o mercado é segmentado em transparente, opaco e poroso. Por indústria do usuário final, o mercado é segmentado em eletrônicos e semicondutores, automotivo e transporte, médico e odontológico, energia e potência e outras indústrias do usuário final (equipamentos industriais, química, metalurgia, etc.). O relatório também abrange o tamanho do mercado e as previsões para cerâmicas monolíticas em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Alumina |

| Zircônia |

| Nitreto de Silício |

| Carboneto de Silício |

| Outros Tipos de Materiais (Magnésia, Mulita, Carboneto de Boro, etc.) |

| Transparente |

| Opaco |

| Poroso |

| Eletrônicos e Semicondutores |

| Automotivo e Transporte |

| Médico e Odontológico |

| Energia e Potência |

| Outras Indústrias do Usuário Final (Equipamentos Industriais, Química, Metalurgia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Alumina | |

| Zircônia | ||

| Nitreto de Silício | ||

| Carboneto de Silício | ||

| Outros Tipos de Materiais (Magnésia, Mulita, Carboneto de Boro, etc.) | ||

| Por Estrutura | Transparente | |

| Opaco | ||

| Poroso | ||

| Por Indústria do Usuário Final | Eletrônicos e Semicondutores | |

| Automotivo e Transporte | ||

| Médico e Odontológico | ||

| Energia e Potência | ||

| Outras Indústrias do Usuário Final (Equipamentos Industriais, Química, Metalurgia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cerâmicas monolíticas?

O mercado de cerâmicas monolíticas está em USD 25,82 bilhões em 2026 e tem previsão de atingir USD 34,75 bilhões até 2031.

Qual tipo de material está crescendo mais rapidamente até 2031?

O carboneto de silício está projetado para crescer a um CAGR de 6,58% até 2031, impulsionado pela adoção de veículos elétricos e energia renovável.

Por que a Ásia-Pacífico é o maior contribuinte regional?

O investimento concentrado em semicondutores e a base crescente de cerâmicas avançadas da China entregam 44,22% da receita de 2025 e um CAGR de 6,88% até 2031.

Como os controles de exportação de ítrio estão afetando o fornecimento?

As restrições da China em 2025 reduziram as importações dos Estados Unidos em 95%, fazendo os preços da ítria de alta pureza dispararem e pressionando os custos das membranas de eletrolisadores.

Página atualizada pela última vez em: