Taille et part du marché des systèmes d'irrigation des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

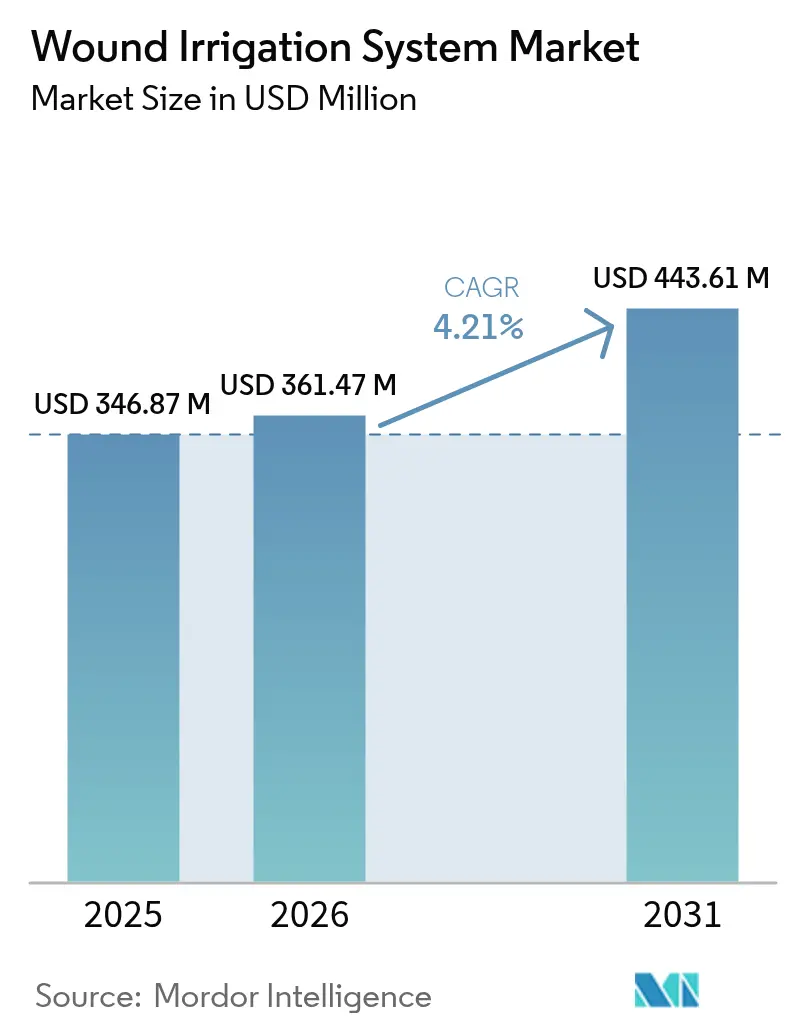

| Taille du Marché (2026) | 361.47 Millions de dollars américains |

| Taille du Marché (2031) | 443.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

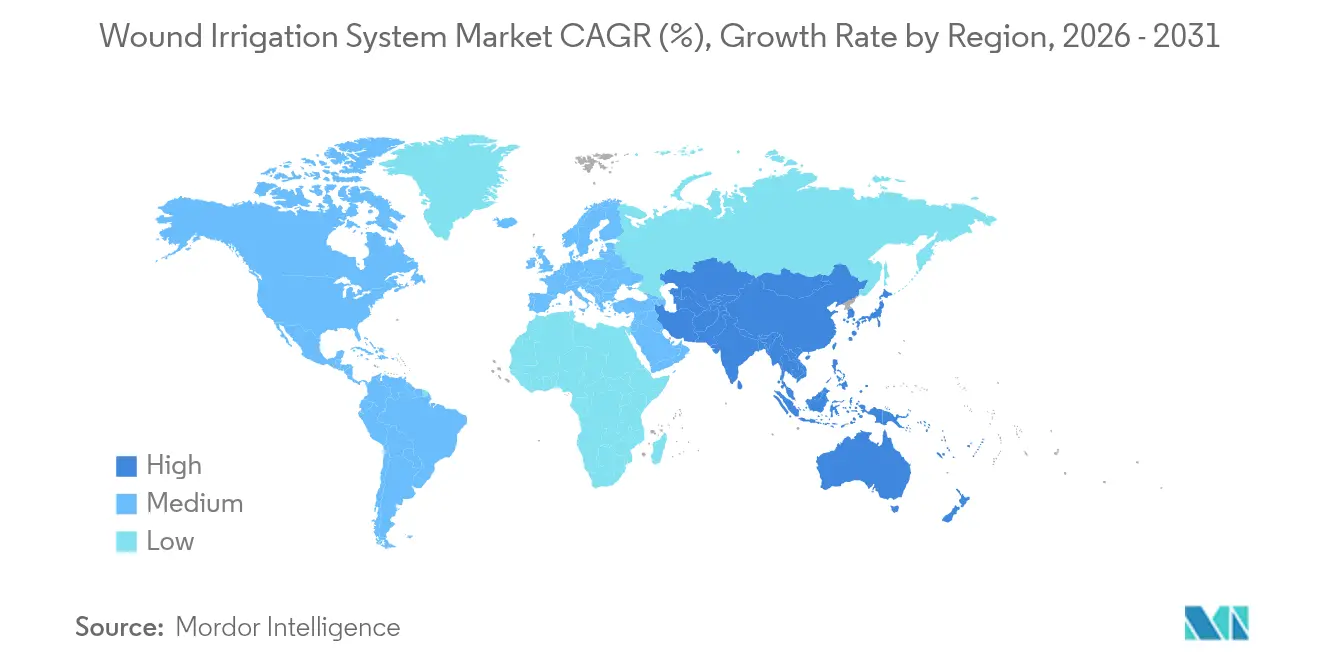

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

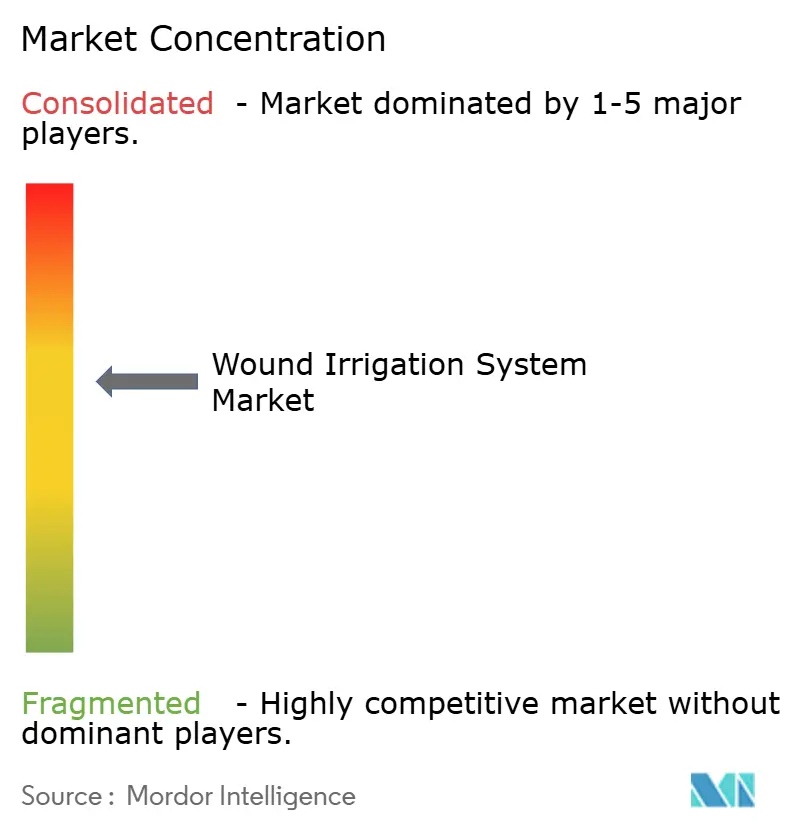

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'irrigation des plaies par Mordor Intelligence

La taille du marché des systèmes d'irrigation des plaies était évaluée à 346,87 millions USD en 2025 et devrait croître de 361,47 millions USD en 2026 pour atteindre 443,61 millions USD d'ici 2031, à un TCAC de 4,21 % au cours de la période de prévision (2026-2031). La croissance est soutenue par le vieillissement de la population mondiale, la prévalence croissante des maladies chroniques et l'impératif clinique de prévenir les infections du site opératoire. Les dispositifs à batterie gagnent du terrain dans les environnements ambulatoires, tandis que les systèmes manuels restent un pilier des établissements de soins aigus en raison de leur coût d'investissement plus faible. Les approbations réglementaires — telles que la classification par les Centres pour le contrôle et la prévention des maladies en 2024 du lavage antiseptique peropératoire comme pratique essentielle — renforcent l'adoption des produits dans les salles d'opération. Par ailleurs, les avancées dans les solutions antimicrobiennes et les capteurs de pression activés par l'IoT élargissent l'écart technologique entre les offres d'entrée de gamme et haut de gamme, incitant les hôpitaux de taille intermédiaire à actualiser leurs stratégies d'achat pour suivre l'évolution des standards cliniques.

Points clés du rapport

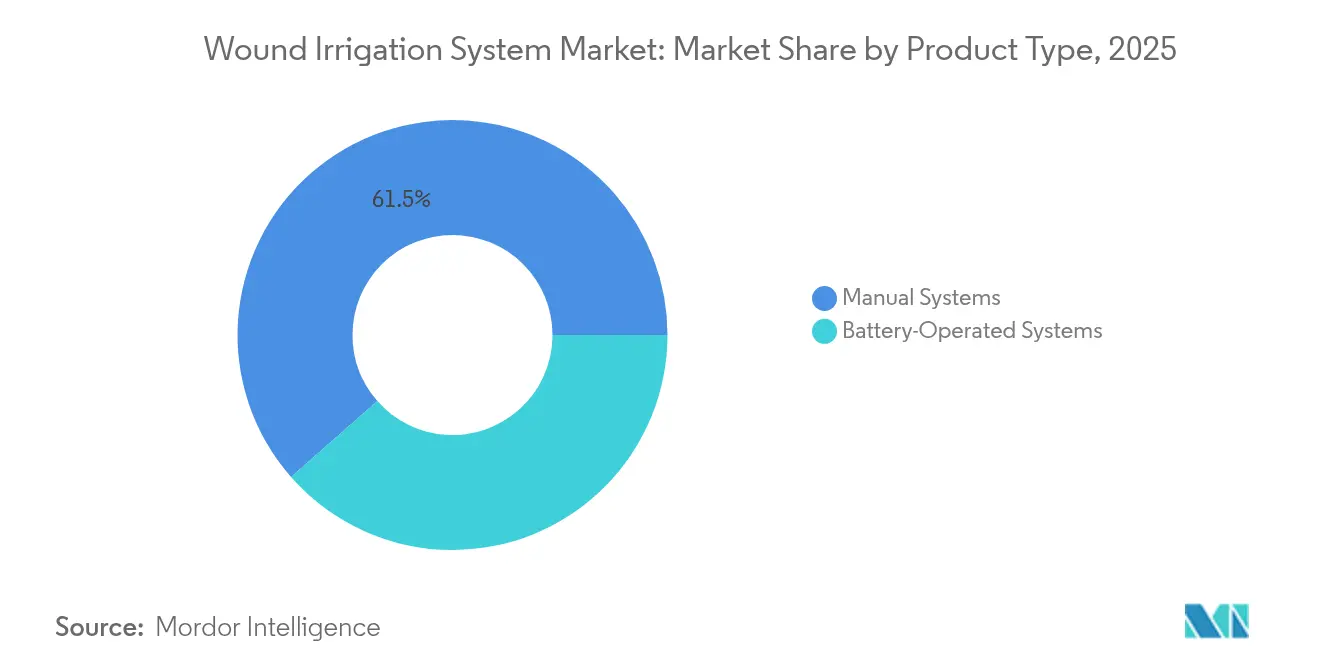

- Par type de produit, les systèmes manuels ont capté 61,48 % de la part de marché des systèmes d'irrigation des plaies en 2025, tandis que les systèmes à batterie devraient se développer à un TCAC de 5,02 % jusqu'en 2031.

- Par application, les plaies chirurgicales représentaient 46,10 % de la part de marché des systèmes d'irrigation des plaies en 2025 ; les plaies chroniques devraient connaître la croissance la plus rapide, à un TCAC de 4,95 % jusqu'en 2031.

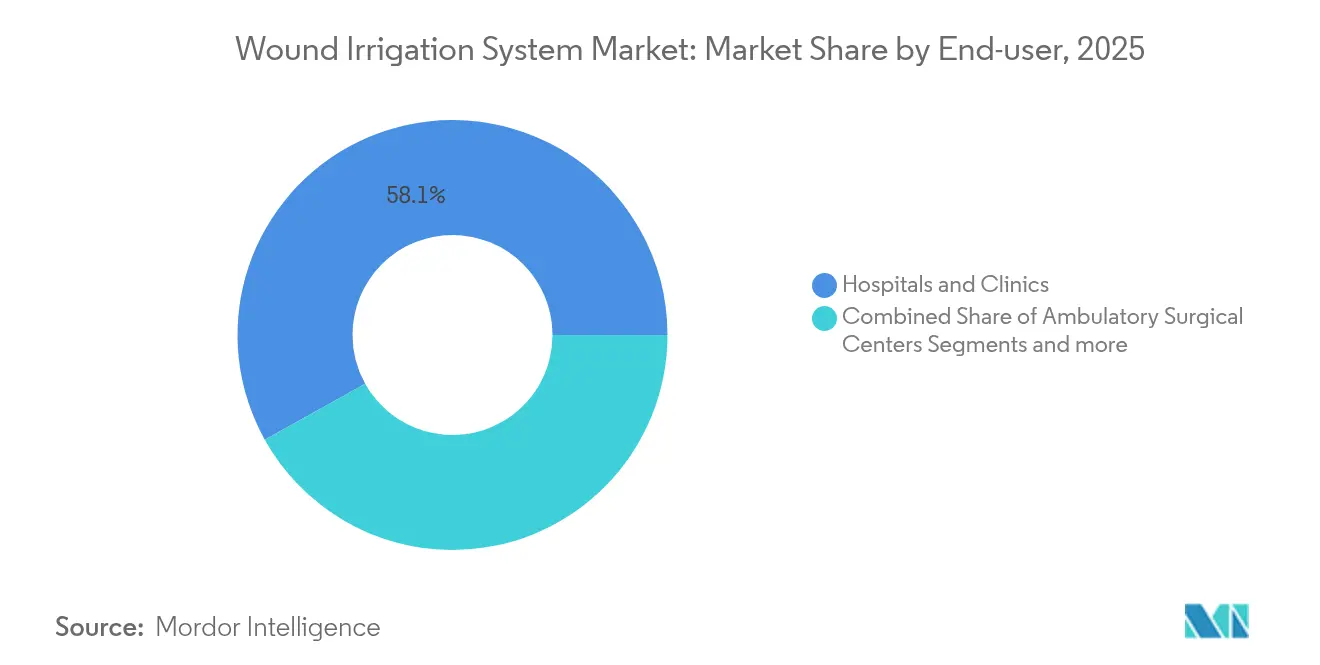

- Par utilisateur final, les hôpitaux et cliniques détenaient 58,10 % de la taille du marché des systèmes d'irrigation des plaies en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher un TCAC de 5,12 % sur le même horizon.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,05 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, soit 5,18 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'irrigation des plaies

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des plaies traumatiques et chirurgicales | +1.2% | Mondial ; impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Gammes de produits avancées pour la prise en charge des plaies | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +1.5% | Mondial ; prononcé dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers les soins ambulatoires et la TPNN à domicile | +0.7% | Amérique du Nord et UE ; adoption précoce en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Solutions antimicrobiennes à base de citrate | +0.6% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Capteurs de débit et de pression activés par l'IoT | +0.5% | Amérique du Nord et UE ; expansion progressive vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des plaies traumatiques et chirurgicales

Les volumes chirurgicaux continuent d'augmenter dans le monde entier, et les blessures traumatiques demeurent un défi majeur de santé publique. L'Organisation Mondiale de la Santé rapporte que les infections du site opératoire touchent jusqu'à 21,1 % des patients dans les systèmes en développement, soulignant l'importance clinique d'un lavage efficace [1]Organisation Mondiale de la Santé, « Lignes directrices mondiales pour la prévention des infections du site opératoire », who.int. Les taux d'infection atteignent 11,7 % dans les chirurgies rachidiennes dans les centres neurochirurgicaux à ressources limitées, avec Staphylococcus aureus comme principal pathogène [2]Dumura Jeneral Alfin, Taux d'infection du site opératoire en chirurgie rachidienne, incidence et facteurs de risque : une revue rétrospective de cohorte sur dix ans dans un centre neurochirurgical en développement,

BMC Surgery, bmcsurg.biomedcentral.com. Les souches hyperpathogènes de Klebsiella pneumoniae résistantes aux carbapénèmes augmentent le risque, incitant les hôpitaux à associer l'irrigation à des ensembles multimodaux de prévention des infections qui ont réduit les taux d'infections du site opératoire jusqu'à 95 %. En conséquence, les équipes d'approvisionnement spécifient de plus en plus des dispositifs garantissant un débit et une pression constants pour éliminer efficacement le biofilm et les débris. Ces dynamiques placent le marché des systèmes d'irrigation des plaies au cœur des programmes d'amélioration de la qualité hospitalière.

Disponibilité de gammes de produits avancées pour la gestion des soins des plaies

Les fabricants convergent l'irrigation, la détection et l'analyse de données vers des plateformes unifiées qui simplifient les flux de travail des cliniciens. Le bandage intelligent iCares du California Institute of Technology démontre une surveillance en temps réel des biomarqueurs en prélevant l'exsudat et en transmettant les données sans fil, une capacité désormais intégrée aux embouts d'irrigation motorisés pour guider les intervalles de nettoyage. Les solutions à base de citrate capables de perturber le biofilm plus efficacement que la solution saline gagnent du terrain réglementaire, tandis que l'approbation par la FDA en 2024 de l'hydrogel végétal Traumagel illustre la tendance générale vers les adjuvants hémostatiques d'origine biologique. Des bandages électriques exploitant des circuits alimentés à l'eau et sans électronique pour accélérer la cicatrisation de 30 % entrent également en phase d'essais. Ces innovations élèvent les attentes des cliniciens et redéfinissent les critères d'achat, alimentant davantage la croissance des produits premium sur le marché des systèmes d'irrigation des plaies.

Vieillissement croissant de la population et maladies chroniques conduisant à des plaies chroniques

Les plaies chroniques touchent désormais 26,4 pour 1 000 patients hospitalisés dans les grands hôpitaux tertiaires chinois, et les ulcères du pied diabétique demeurent un fardeau mondial coûteux. La recherche fondamentale montre que les cellules sénescentes favorisent la réparation par la sécrétion de PDGF-AA mais entravent la fermeture lorsqu'elles s'accumulent en excès, soulignant la nécessité d'une irrigation douce mais complète qui préserve les tissus viables [3]Arisa Kita, Sénescence cellulaire et cicatrisation dans la peau âgée et diabétique,

Frontiers in Physiology, frontiersin.org. L'incidence des ulcères de décubitus a presque doublé entre 1990 et 2021, et les décès associés ont plus que doublé. À mesure que les populations vieillissent, les hôpitaux et les prestataires de soins à domicile s'appuient de plus en plus sur des kits de lavage portables qui complètent la thérapie à pression négative et réduisent les changements de pansements. Ce moteur démographique cimente la demande à long terme pour le marché des systèmes d'irrigation des plaies.

Transition vers la TPNN ambulatoire et à domicile

La maîtrise des coûts accélère la migration des soins complexes des plaies vers les environnements ambulatoires et à domicile. La TPNN ambulatoire réduit la superficie moyenne des plaies de 11,3 cm² à 8,0 cm² en 16 jours, améliorant les taux de fermeture et réduisant les coûts des médicaments. Le segment mondial de la TPNN devrait atteindre 10,8 milliards USD d'ici 2033, avec un TCAC de 5,3 %, les dispositifs compacts à usage unique enregistrant la majorité des gains. UnitedHealthcare a ajouté la couverture de la TPNN ambulatoire dans sa mise à jour de politique de 2025, signalant une acceptation généralisée par les payeurs. Les systèmes d'irrigation portables dotés de sources d'alimentation rechargeables deviennent donc un accessoire indispensable, poussant le marché des systèmes d'irrigation des plaies plus profondément dans les circuits des soins à domicile.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des systèmes d'irrigation des plaies | -0.9% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes de remboursement dans les pays à revenus faibles et intermédiaires | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Réglementations environnementales sur les consommables jetables | -0.4% | Europe et Amérique du Nord ; expansion mondiale | Long terme (≥ 4 ans) |

| Directives contradictoires sur l'efficacité antiseptique | -0.3% | Mondial avec variation régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes d'irrigation des plaies

Les prix initiaux des dispositifs d'irrigation motorisés et des packs de solutions propriétaires pèsent sur les budgets hospitaliers, notamment lorsque les barèmes des payeurs sont en décalage par rapport aux coûts technologiques. Le barème des honoraires médicaux Medicare de 2025 a réduit le remboursement moyen des services de soins des plaies de 2,93 % tout en ajoutant des codes de formation des aidants qui transfèrent les dépenses aux familles. Les règles relatives aux équipements médicaux durables imposent également une documentation extensive pour les fournitures de TPNN, ce qui retarde les flux de trésorerie pour les fournisseurs. Bien que des études sur les résultats montrent un coût global de traitement inférieur grâce à une fermeture plus rapide et à moins de visites infirmières, les responsables financiers des marchés émergents diffèrent souvent les mises à niveau, modérant la croissance à court terme sur le marché des systèmes d'irrigation des plaies.

Lacunes de remboursement dans les pays à revenus faibles et intermédiaires

La couverture reste incohérente en dehors des régions à revenus élevés. Les mises à jour réglementaires de la Chine rationalisent les approbations, mais la fabrication locale concurrentielle fait baisser les prix et réduit les marges, dissuadant les assureurs d'ajouter des dispositifs d'irrigation avancés aux formulaires. Le marché indien des dispositifs médicaux, encore dépendant à 70 % des importations, fait face à des obstacles similaires en matière de remboursement malgré sa croissance vers 50 milliards USD d'ici 2025. Le paiement direct domine donc dans de nombreux contextes, limitant l'adoption des systèmes premium même lorsque les données cliniques sont solides. Les fabricants doivent localiser la production ou développer des références à coût réduit pour combler ce déficit d'accessibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes manuels assurent l'échelle, les dispositifs à batterie stimulent l'innovation

Les unités manuelles ont généré 61,48 % des revenus de 2025, la plus grande part au sein de la taille du marché des systèmes d'irrigation des plaies, reflétant leur rôle ancré dans le débridement de routine. Les hôpitaux s'appuient sur elles pour un débit prévisible, des vérifications de stérilité aisées et une maintenance réduite. Les plateformes à batterie, qui croissent désormais à un TCAC de 5,02 %, séduisent les centres chirurgicaux ambulatoires qui privilégient la portabilité et des délais de rotation plus courts. La gamme Pulsavac Plus AC offre une double aspiration et irrigation sans déchets de batterie, réduisant l'impact environnemental tout en maintenant la cohérence du débit motorisé.

Les solutions hybrides illustrent la convergence. Les kits IRRISEPT 2024 d'Irrimax permettent aux cliniciens d'associer des poches de solution antimicrobienne à une compression manuelle ou à des poignées motorisées, permettant des protocoles flexibles dans différents contextes de ressources. Cette polyvalence encourage les grands groupements d'achats à standardiser sur des plateformes de solution unique, anticipant des gains de parts continus pour les systèmes à batterie améliorée.

Par application : les plaies chirurgicales dominent ; les plaies chroniques émergent

Les plaies chirurgicales ont généré 46,10 % des ventes de 2025, soutenues par des mandats réglementaires de contrôle des infections qui spécifient le lavage peropératoire. La part de marché des systèmes d'irrigation des plaies pour les indications chirurgicales est sécurisée par les budgets de salle d'opération et la croissance des procédures. Les plaies chroniques, cependant, progressent à un TCAC de 4,95 %, reflétant les tendances en matière de diabète et de comorbidités vasculaires. Les antiseptiques à base de citrate qui perturbent le biofilm dans les implants orthopédiques montrent des résultats prometteurs dans les essais préliminaires.

Les données de la vie réelle provenant des centres de remplacement articulaire ambulatoires montrent que les nouveaux irrigants réduisent les taux d'infection postopératoire, renforçant la demande dans les segments chirurgicaux tandis que les cliniciens spécialisés dans les plaies chroniques adoptent les mêmes formulations pour les ulcères récalcitrants. Cet effet croisé élargit le marché total adressable des systèmes d'irrigation des plaies.

Par utilisateur final : les hôpitaux maintiennent leur envergure, les centres chirurgicaux ambulatoires s'accélèrent

Les hôpitaux et cliniques contrôlaient 58,10 % de la taille du marché des systèmes d'irrigation des plaies en 2025, bénéficiant des achats centralisés et des programmes groupés de prévention des infections. Pourtant, la migration des procédures transfère le volume vers les centres chirurgicaux ambulatoires, qui devraient afficher un TCAC de 5,12 %. Les embouts d'irrigation à usage unique associés à des pompes portables permettent aux centres chirurgicaux ambulatoires de respecter les indicateurs de rotation sans cycles de retraitement stérile extensifs, réduisant les frais de main-d'œuvre.

Les agences de soins à domicile et les établissements de soins de longue durée représentent un segment plus restreint mais en progression. La clarté du remboursement pour la TPNN portable favorise la sortie à domicile, et les consultations de télésanté soutiennent les évaluations des plaies à distance. Les fabricants répondent avec des cartouches d'irrigation compactes qui se connectent directement aux réservoirs de TPNN, se positionnant pour une croissance régulière en dehors des murs des soins aigus au sein du marché des systèmes d'irrigation des plaies.

Analyse géographique

Le leadership de l'Amérique du Nord découle de l'intégration clinique approfondie des protocoles fondés sur les données probantes et des politiques des payeurs qui remboursent les solutions salines et antiseptiques. Les récentes révisions de facturation imposent des réductions de paiement modestes, mais les indicateurs de qualité hospitalière liés aux taux d'infection soutiennent la demande. Les centres chirurgicaux ambulatoires aux États-Unis accélèrent l'approvisionnement en consoles à batterie associées à des embouts à usage unique, permettant des durées de procédure plus courtes et la conformité aux mandats de suivi des dispositifs. Le Canada reflète ces tendances, bien que ses collaboratives d'achat provinciales mettent l'accent sur le contrôle du coût unitaire.

L'Europe reste un marché mature mais en évolution constante. Les hôpitaux en Allemagne et au Royaume-Uni spécifient de plus en plus des consommables biodégradables pour atteindre leurs objectifs de développement durable. La surveillance du Centre Européen de Prévention et de Contrôle des Maladies met en évidence une résistance persistante aux bactéries à Gram négatif, favorisant l'adoption de solutions infusées au citrate dans les salles d'opération orthopédiques et traumatologiques. Les systèmes de santé nordiques pilotent des modules de rétroaction de pression activés par l'IoT qui vérifient les débits et documentent automatiquement les volumes de lavage dans les dossiers de santé électroniques.

L'Asie-Pacifique affiche l'expansion la plus rapide alors que les hôpitaux tertiaires modernisent leurs salles d'opération. La transition du Japon vers la surveillance post-commercialisation alignée sur les normes ISO encourage les fournisseurs à intégrer des identifiants uniques de dispositifs et une traçabilité numérique des lots. Le 14e Plan quinquennal de la Chine incite les pionniers nationaux des technologies médicales à co-développer des pompes d'irrigation motorisées, accélérant la concurrence locale. En Inde, les chaînes d'hôpitaux privées associent les kits d'irrigation aux locations de TPNN, ciblant les cliniques du pied diabétique dans les villes de deuxième rang. Collectivement, ces forces augmentent l'élasticité de la demande régionale, soutenant la prime de croissance de l'Asie-Pacifique sur le marché des systèmes d'irrigation des plaies.

Paysage concurrentiel

Le secteur des systèmes d'irrigation des plaies est modérément concentré, les cinq premiers acteurs contrôlant bien moins de 50 % des ventes mondiales. Zimmer Biomet et Stryker maintiennent des gammes phares ancrées dans la technologie de lavage pulsé, tandis que BD exploite son expertise en thérapie par perfusion pour élargir son empreinte. L'acquisition d'Irrimax par ARCHIMED en septembre 2024 ajoute une solution antimicrobienne établie à son portefeuille de dispositifs médicaux, signalant une consolidation continue. Par ailleurs, Smith & Nephew a consacré 1,24 milliard USD à la R&D dans les soins des plaies, incluant l'intégration de modules IoT pour les pompes d'irrigation.

La différenciation technologique s'accélère. Des start-ups appliquent des capteurs de débit miniaturisés qui régulent automatiquement la pression dans des plages thérapeutiques, réduisant les traumatismes tissulaires et standardisant la qualité du débridement. Les grands acteurs établis répondent avec des consoles intelligentes qui associent des packs de solutions codés à barres à des protocoles cliniques prédéfinis, capturant des données d'utilisation pour les rapports de soins basés sur la valeur. La durabilité est un champ de bataille croissant : plusieurs fournisseurs pilotent des tubulures construites à partir de mélanges d'acide polylactique qui se dégradent dans des installations de compostage commercial, réduisant les audits de déchets hospitaliers.

Au niveau régional, les fabricants nationaux en Chine et en Inde réduisent les prix catalogue des multinationales de 20 à 30 %, incitant les entreprises mondiales à accorder des licences ou à co-produire pour préserver leurs parts. En Europe, la conformité au Règlement sur les dispositifs médicaux (RDM) fait augmenter les coûts de certification, favorisant les entreprises dotées d'une solide infrastructure réglementaire. Les groupements d'achats nord-américains négocient des remises échelonnées liées aux performances en matière de taux d'infection, poussant les fournisseurs à produire des données robustes sur les résultats. Ces dynamiques garantissent un paysage concurrentiel mais riche en opportunités pour le marché des systèmes d'irrigation des plaies.

Leaders du secteur des systèmes d'irrigation des plaies

Zimmer Biomet

Stryker

Becton, Dickinson and Company

CooperSurgical Inc.

Westmed Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Biomiq Inc. a lancé PureCleanse STAT, un système antimicrobien non toxique délivrant une irrigation ciblée à 15 PSI via des cartouches à usage unique QuickTab.

- Août 2024 : ARCHIMED a finalisé l'acquisition d'Irrimax Corporation, élargissant son portefeuille de lavage antimicrobien.

- Août 2024 : Irrimax Corporation a lancé de nouveaux kits IRRISEPT compatibles avec les poignées de distribution manuelles et motorisées pour réduire le risque d'infection.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des systèmes d'irrigation des plaies comme les ventes de dispositifs manuels et alimentés par batterie qui délivrent un flux contrôlé de liquide nettoyant sur les plaies aiguës, chroniques, les brûlures et les plaies chirurgicales dans les hôpitaux, les centres de chirurgie ambulatoire et les soins à domicile. Les solutions elles-mêmes, les pompes à pression négative autonomes et les pansements généraux n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Systèmes manuels

- Systèmes à batterie

- Par application

- Plaies chirurgicales

- Plaies chroniques

- Plaies traumatiques et brûlures

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes avec des spécialistes du soin des plaies, des ingénieurs biomédicaux, des infirmières chargées du contrôle des infections, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie ont permis de valider les taux d'utilisation des dispositifs, les prix de vente moyens et les préférences émergentes (par exemple, les systèmes de batterie dans les cliniques ambulatoires). Leurs commentaires ont permis d'affiner les hypothèses relatives aux cycles de remplacement et aux marges bénéficiaires des distributeurs.

Recherche documentaire

Nos analystes ont d'abord cartographié les volumes mondiaux de chirurgie, la prévalence des plaies chroniques, les flux d'importation et d'exportation de dispositifs et la capacité des lits d'hôpitaux en utilisant des sources accessibles au public telles que l'Observatoire mondial de la santé de l'OMS, UN Comtrade, les statistiques de santé de l'OCDE et les ministères nationaux de la santé. Des informations complémentaires ont été tirées de revues à comité de lecture sur la gestion des biofilms, des autorisations 510(k) de la FDA et des documents 10-K déposés par les entreprises. Certains flux exclusifs (D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour le suivi des transactions) ont enrichi l'évaluation de la concurrence. Les sources citées ici illustrent notre base ; de nombreux autres points de données ont été consultés pour des vérifications croisées.

Dimensionnement du marché et prévisions

Nous avons appliqué une méthode descendante qui reconstruit la demande à partir du nombre d'interventions chirurgicales, de l'incidence des plaies chroniques et de l'utilisation typique de l'irrigation par cas. Nous avons ensuite regroupé de manière sélective les revenus des fournisseurs afin de corroborer les totaux. Des variables clés telles que le volume moyen de solutions au niveau des procédures, la pénétration des piles, la tendance à l'érosion des prix, le taux de passage de l'hôpital à la SCA et la croissance de la population vieillissante alimentent une régression multivariée qui projette la demande pour 2025-2030. Les lacunes ascendantes où les données des distributeurs étaient peu nombreuses ont été comblées par un échantillon de points de repère ASP × volume partagés au cours des entretiens principaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux registres douaniers et aux revenus déclarés publiquement ; les anomalies déclenchent un nouveau contact avec les sources. Un analyste principal examine chaque modèle avant de l'approuver. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des événements réglementaires ou technologiques modifient sensiblement la base de référence.

Ancre de crédibilité : Pourquoi la ligne de base du système d'irrigation des plaies de Mordor inspire confiance

Les valeurs publiées divergent souvent parce que les entreprises choisissent des filtres de portée, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart proviennent (a) de l'inclusion des solutions à usage unique par certains éditeurs, (b) des prix ajustés à l'inflation par rapport aux prix en monnaie constante, et (c) de la confiance variable accordée aux entretiens avec les fournisseurs par rapport aux données extrapolées sur les livraisons. Notre étude fixe le champ d'application strictement sur les appareils, utilise des dollars constants de 2024, et mélange des coefficients d'utilisation vérifiés avec des rouleaux de revenus, ce qui tempère les extrêmes trouvés ailleurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 346,87 millions USD (2025) | Renseignements sur le Mordor | - |

| 326,5 millions USD (2024) | Conseil mondial A | Inclut les kits de solutions autonomes aux États-Unis et s'applique aux escaliers mécaniques ASP 2023. |

| 304,5 millions USD (2024) | Association sectorielle B | Ne tient pas compte de l'utilisation des soins à domicile et considère les batteries comme des accessoires. |

| 415,7 millions USD (2024) | Conseil régional C | L'ensemble des consommables pour le lavage par impulsion et la durée de vie agressive de l'appareil sont de 7 ans. |

Dans l'ensemble, la comparaison montre que lorsque la dérive du périmètre ou les cycles de vie optimistes gonflent ou dégonflent les totaux, le mélange mesuré de Mordor de prix en monnaie constante, de périmètre de dispositifs uniquement et de mise à jour annuelle fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des systèmes d'irrigation des plaies ?

La taille du marché des systèmes d'irrigation des plaies s'élève à 361,47 millions USD en 2026 et devrait atteindre 443,61 millions USD d'ici 2031.

Quel type de produit domine les ventes ?

Les systèmes d'irrigation manuels ont capté 61,48 % de la part de marché des systèmes d'irrigation des plaies en 2025, en raison de leur faible coût et de leur familiarité dans les flux de travail hospitaliers.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,18 % jusqu'en 2031, le plus élevé parmi toutes les régions, porté par l'expansion des infrastructures de santé et l'alignement des politiques.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les centres chirurgicaux ambulatoires devraient afficher un TCAC de 5,12 % car la migration des procédures et les dispositifs portables à batterie s'alignent sur leurs modèles d'efficacité des coûts et de rotation rapide.

Comment les préoccupations environnementales influencent-elles la conception des produits ?

Les hôpitaux européens et nord-américains recherchent de plus en plus des consommables biodégradables, incitant les fabricants à piloter des tubulures en acide polylactique et des conceptions de pompes sans batterie pour réduire les déchets médicaux.

Qu'est-ce qui stimule l'innovation technologique dans ce domaine ?

L'intégration de capteurs IoT, la surveillance en temps réel des biomarqueurs et les solutions d'irrigation antimicrobiennes à base de citrate élèvent les standards de performance et ouvrent de nouveaux angles concurrentiels dans le secteur des systèmes d'irrigation des plaies.

Dernière mise à jour de la page le: