創傷閉鎖ストリップ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

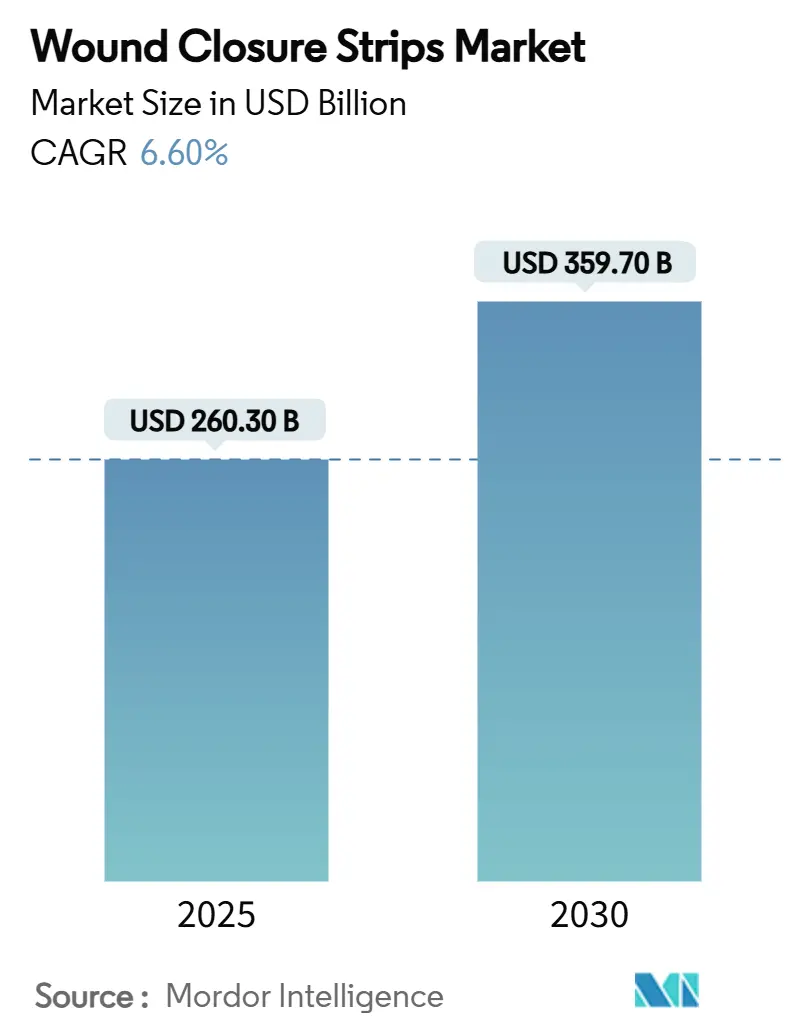

| 市場規模 (2025) | 260.30 十億米ドル |

| 市場規模 (2030) | 359.70 十億米ドル |

| 成長率 (2025 - 2030) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創傷閉鎖ストリップ市場分析

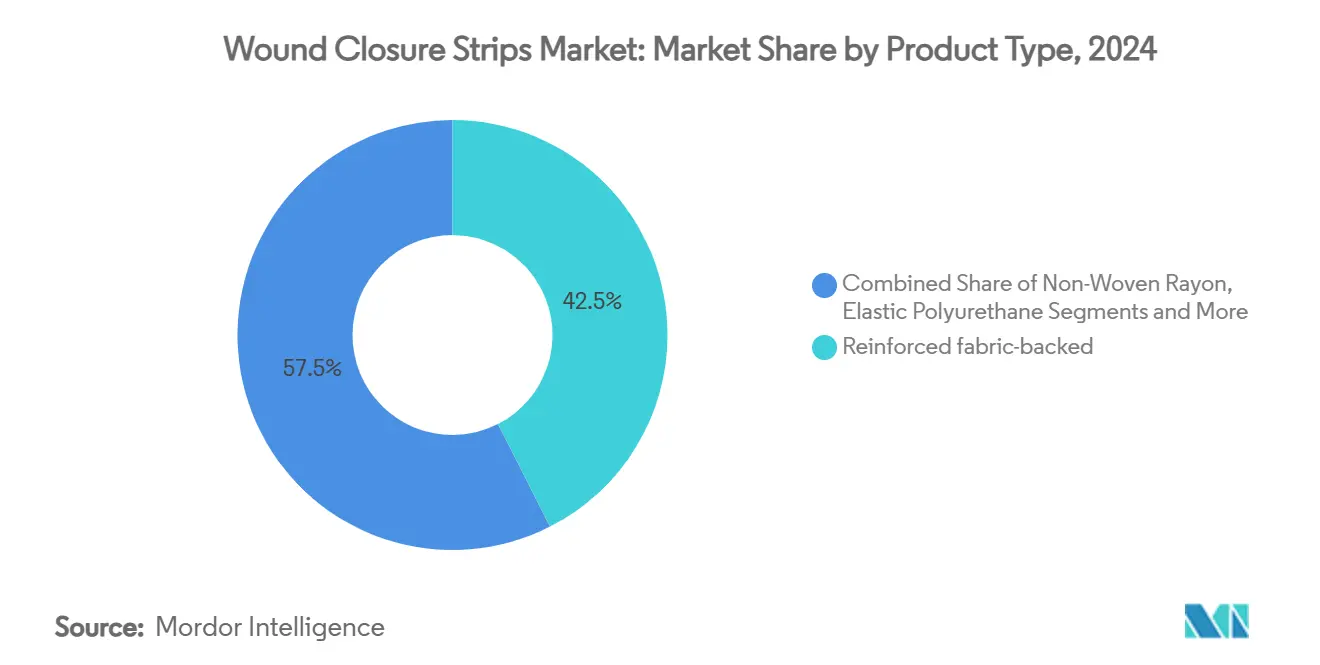

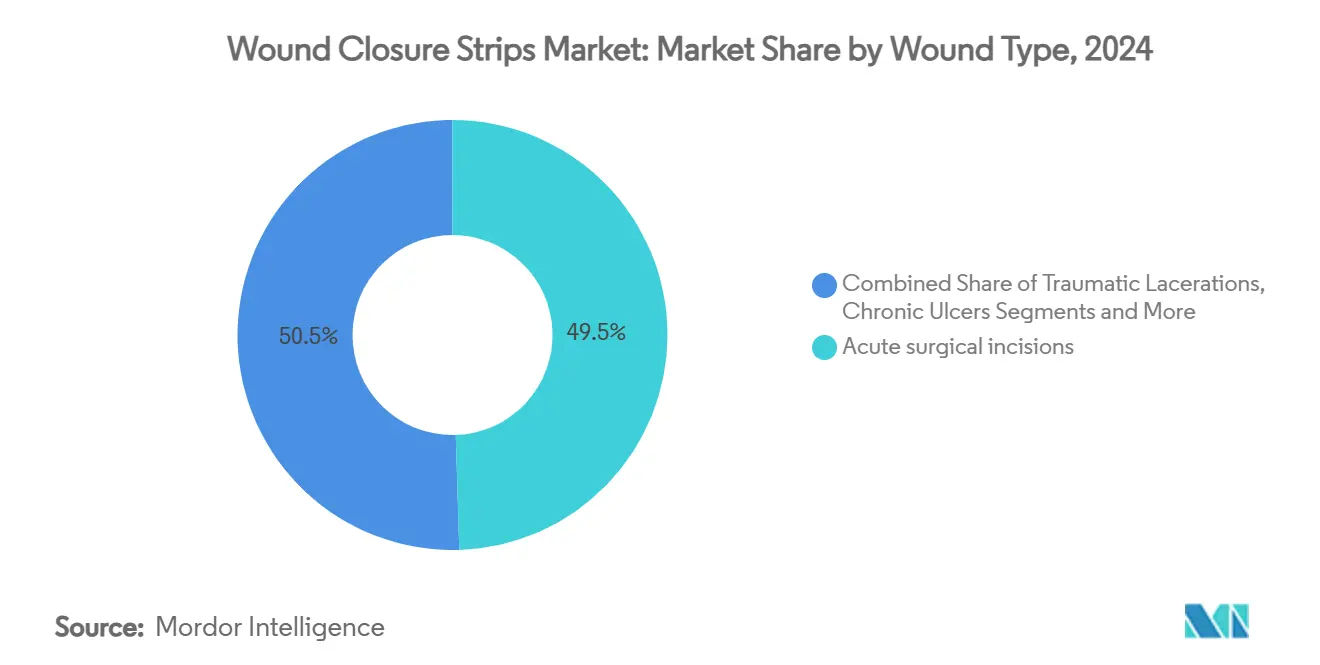

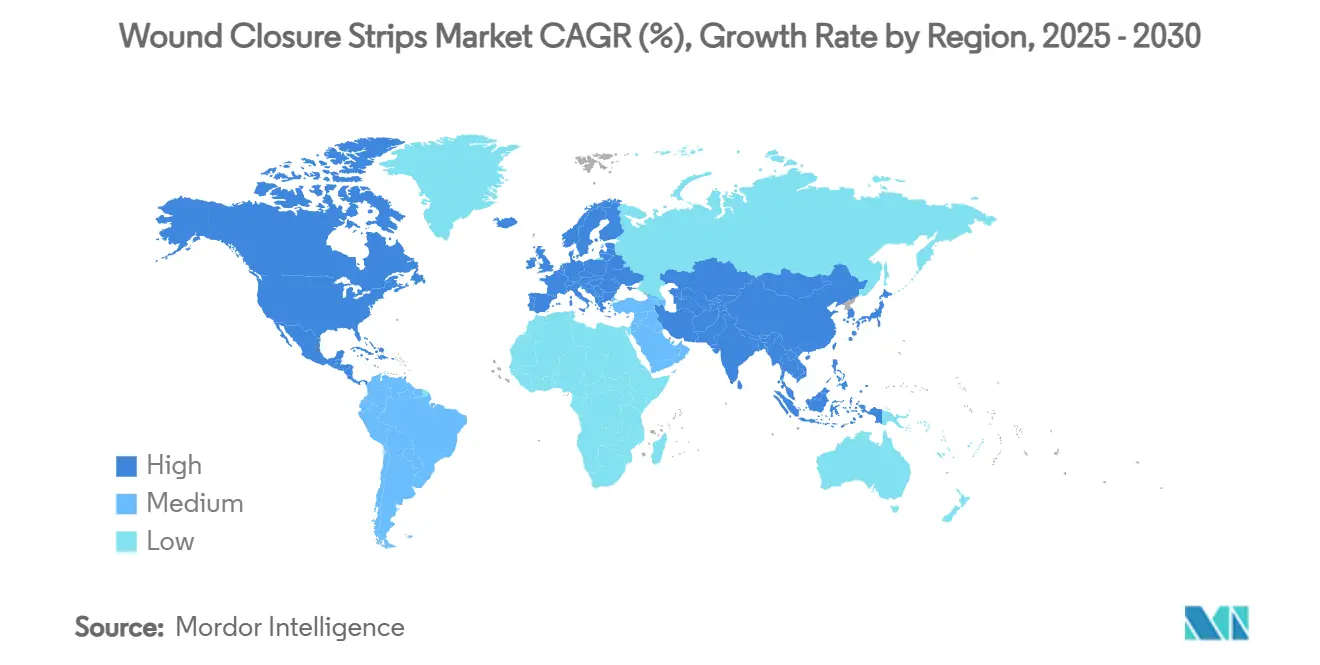

創傷閉鎖ストリップ市場規模は2025年に2億6,030万米ドルであり、CAGRが6.60%で2030年までに3億5,970万米ドルに達する軌道にあります。これは手術室、救急部門、在宅ケア環境における高度な皮膚閉鎖ソリューションへの堅調な需要を裏付けています。外科手術件数の増加、慢性創傷の罹患率の上昇、および抗菌コーティングにおける持続的なイノベーションが、創傷閉鎖ストリップ市場を確固たる成長軌道に維持しています。北米は広範な外科インフラと有利な償還制度により最大の38.1%のシェアを占めています。一方、アジア太平洋は糖尿病と人口高齢化が地域需要を加速させることで、CAGRが7.2%と最も急成長している地域です。補強ファブリックバック型製品は、外科医が高ストレス用途における引張強度を重視するため、2024年の創傷閉鎖ストリップ市場シェアの42.5%を占めています。一方、抗菌コーティングストリップは、病院が感染予防の取り組みを強化する中でCAGR 9.8%の突出した製品となっています。アクリル接着剤化学は市場シェア54.1%で依然として支配的ですが、シリコーンベースの代替品は脆弱な皮膚を持つ患者群における医療用粘着剤関連皮膚損傷(MARSI)を最小化することでCAGR 8.5%で台頭しています。

主要レポートのポイント

- 製品タイプ別では、補強ファブリックバック型ストリップが2024年の創傷閉鎖ストリップ市場シェアの42.5%を占め、抗菌コーティングバリアントは2030年にかけてCAGR 9.8%で拡大しています。

- 接着剤化学別では、アクリル製剤が2024年の創傷閉鎖ストリップ市場規模の54.1%を占め、シリコーンベース製品は2030年にかけてCAGR 8.5%で進展しています。

- 創傷タイプ別では、急性外科的切開が2024年の創傷閉鎖ストリップ市場の49.5%を占め、慢性潰瘍はCAGR 9.9%で最も急成長しているセグメントでした。

- エンドユーザー別では、病院が2024年の創傷閉鎖ストリップ市場規模の61.3%を占め、在宅ケア環境はCAGR 10.4%で進展しています。

- 流通チャネル別では、病院直接供給が2024年に58.2%のシェアを維持し、電子商取引は2030年にかけてCAGR 12.1%で成長しています。

- 地域別では、北米が2024年に38.1%のシェアでリードし、アジア太平洋は2030年にかけてCAGR 7.2%で成長する見込みです。

世界の創傷閉鎖ストリップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科手術件数の増加 | +1.20% | 北米、欧州、世界 | 中期(2〜4年) |

| 低侵襲皮膚閉鎖へのシフト | +0.90% | 先進国市場、世界 | 長期(4年以上) |

| 慢性創傷・糖尿病性創傷の負担増大 | +1.50% | アジア太平洋、世界 | 長期(4年以上) |

| 外来・在宅ケア環境の拡大 | +1.10% | 北米、欧州 | 中期(2〜4年) |

| 抗菌含浸ストリップの採用 | +0.80% | 先進国市場、世界 | 短期(2年以内) |

| ウェアラブル創傷センサーとの統合 | +0.50% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加

2022年には330万人以上のメディケア受給者が外来手術を受け、外来手術センター(ASC)支出として61億米ドルを生み出し、創傷閉鎖ストリップ市場を支える持続的な手術件数の成長を裏付けています。[1]メディケア支払諮問委員会、「議会への報告書:メディケア支払政策」、medpac.gov 病院およびASCは、整形外科・心臓血管手術において信頼性を提供しながら、従来の縫合糸と比較して閉鎖時間を短縮する補強ファブリックバック型ストリップをますます好んでいます。ASCと病院外来部門の間の償還格差が、総手術費用を削減するコスト効率の高い閉鎖製品への需要を促進しています。外来件数が増加し続ける中、バンドル型閉鎖ソリューションと簡素化された臨床ワークフローを提供するメーカーは、継続的な収益源を獲得する立場にあります。このトレンドは、創傷治癒の質を損なうことなく入院期間を短縮するという支払者の圧力と同期しています。

低侵襲皮膚閉鎖へのシフト

臨床研究によると、液体接着剤は従来のストリップと比較して術後疼痛スコアと鎮痛剤摂取量を低下させ、瘢痕外観に関する患者満足度を高めることが示されています。新型ジッパー式デバイスは縫合糸と比較して閉鎖時間を298秒短縮し、高件数センターにおける手術室の生産性を向上させます。規制当局は外傷性裂傷に対する次世代シアノアクリレート接着剤を承認しており、3Mは既存製品に対する有効性を検証するための多施設試験を実施しています。[2]メディケア・メディケイドサービスセンター、「G230165-NCT06217081試験承認通知」、cms.gov 最小限の取り扱い、迅速な適用、および優れた美容的アウトカムは外科医の優先事項と一致しており、革新的な閉鎖化学の勢いを維持しています。早期退院とテレヘルスフォローアップをサポートする製品への需要は、特に日帰り手術プログラム内で増加し続けています。

慢性創傷・糖尿病性創傷の負担増大

糖尿病性足潰瘍は年間83億3,000万米ドルの治療費を追加し、17%の切断リスクを伴うことで、感染を軽減する創傷閉鎖ストリップの医療経済的根拠を強化しています。[3]Ajaytaj Singh Sidhu、「糖尿病性足潰瘍管理のための新興技術:レビュー」、Frontiers in Clinical Diabetes and Healthcare、frontiersin.org 感染潰瘍は入院1回あたり4,888ユーロ(5,350米ドル)のコストがかかり、入院期間を10日間延長します。慢性創傷は現在、プライマリケアにおいて1万人あたり88.7人に影響を与えており、バルセロナ南部だけで3年間で3,499万ユーロ(3,830万米ドル)のコストがかかっています。細菌コロニー形成を抑制する抗菌コーティングストリップは、臨床的および経済的に説得力のある利点を臨床医に提供します。支払者とプロバイダーは、高コストの切断と再入院の可能性を低下させるための早期介入をますます重視し、高度な閉鎖技術への投資を促進しています。

外来・在宅ケア環境の拡大

メディケア・メディケイドサービスセンター(CMS)は2025年の在宅医療支払いシステム(Home Health PPS)において使い捨て陰圧創傷治療デバイスに特定の支払いコードを導入し、地域環境における高度な創傷ケアの役割を確立しました。在宅医療看護師は、創傷治癒における関係の継続性を要となる要素として挙げており、臨床訪問なしに監視・調整が容易な閉鎖ストリップの必要性を強化しています。テレ創傷プラットフォームは遠隔専門家にリアルタイムの可視性を提供し、価値ベースの支払いモデルは再入院を削減する製品にインセンティブを与えます。CMSが2025年の在宅医療償還に4.067%の料率削減を課す中、プロバイダーは皮膚の完全性を守りながらもコスト効率の高いストリップに傾いています。在宅慢性創傷プログラムの成長は、看護師不足が遠隔監視を重要にする都市部のハブで最も強く続いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 償還・価格圧力 | -1.80% | 先進国市場、世界 | 短期(2年以内) |

| 接着剤関連皮膚炎・アレルギー | -0.70% | 世界 | 中期(2〜4年) |

| 医療グレード不織布の供給リスク | -0.90% | アジア太平洋、世界 | 短期(2年以内) |

| 使い捨てプラスチック廃棄規制 | -0.60% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

償還・価格圧力

メディケアは2025年2月から16週間あたり8回の皮膚代替グラフト使用を上限とし、創傷ケア全体の請求を抑制し、購入者をより低コストの閉鎖ストリップへと誘導します。2025年暦年医師報酬スケジュールは創傷ケア支払いを2.93%削減し、プロバイダーに即座のマージン圧力をもたらします。グループ購買組織は注文を統合し、より深い割引を引き出してメーカーの価格柔軟性を圧迫します。実世界データで改善された治癒経済性を実証するベンダーが価格圧力を最も効果的に相殺します。実証可能な節約なしにプレミアム定価に依存するベンダーはフォーミュラリーから除外されるリスクに直面します。

接着剤関連皮膚炎・アレルギー

MARSIは米国で年間最大150万人の患者に影響を与えており、スリーストリップ使用者の10.4%に水疱が発生した一方、シルクベースの代替品では発生しませんでした。開発中のバイオミメティックおよびシルク繊維接着剤は天然ポリマーを活用して皮膚炎リスクを低減します。MARSIの予防プロトコルを義務付ける病院は、従来のアクリルに代わってシリコーン製剤をますます採用しています。皮膚炎による追加コストには治癒の延長と感染感受性が含まれ、購買決定におけるリスク管理の精査を高めています。小児科および老年科病棟は、皮膚の脆弱性が高まるため、できるだけ早くアレルギー対応閉鎖製品を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:抗菌イノベーションがプレミアム成長を牽引

補強ファブリックバック型ストリップは、整形外科および心臓胸部切開における引張性能により、2024年の創傷閉鎖ストリップ市場で42.5%の市場シェアを達成しました。高張力下での信頼性により、創傷裂開リスクが高い場合の優先オプションとして維持されています。コスト効率の高い不織布レーヨン製品は日常的な用途での施設的な魅力を維持し、柔軟なポリウレタン設計は関節全体の適合性を必要とするニッチを占めています。対照的に、抗菌コーティングストリップは感染予防の必要性が支払者の品質指標と一致する中で最速のCAGR 9.8%を記録しています。生体吸収性イノベーションは手術コストを排除し持続可能性目標と一致することで、創傷閉鎖ストリップ市場をさらに破壊しています。

新興の強靭接着剤穿刺シーリング(TAPS)構造は膨潤誘発型生体接着を統合し、縫合強度と迅速な適用の利点を組み合わせています。抗菌添加剤と補強基材を組み合わせる病院は、感染管理委員会に魅力的なプレミアムSKUを生み出しています。外科医が単一のSKUで引張要件と抗菌保護を一致させることができるモジュール式ポートフォリオを提供するサプライヤーは、より強力なフォーミュラリーポジショニングを享受するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接着剤化学別:アクリル優位の中でシリコーンが台頭

アクリル製剤は創傷閉鎖ストリップ市場で54.1%の市場シェアを確保し、数十年にわたる製造規模と病院での受け入れを活用しています。コスト感度が高く患者の皮膚が丈夫な場合の主要な選択肢として残っています。ハイブリッドデュアル化学設計はアクリルの保持力とシリコーンの優しさを融合させようとしており、混雑した棚での差別化の価値を強調しています。シアノアクリレートオーバーレイは、臨床医が汚染物質に対する迅速なバリア形成を重視する中で救急室のシェアを確保しています。

シリコーン製品は医療システムがMARSI対策を推進する中でCAGR 8.5%で加速しています。皮膚の脆弱性が接着剤外傷リスクを増幅させるため、小児科および老年科ユニットがこの転換を触媒しています。ハイドロコロイドバリアントは水分管理を必要とする滲出性慢性創傷において重要な役割を維持しています。皮膚炎合併症を回避することでシリコーンの総ケアコストの低さを文書化するベンダーは、価値ベースの購買フレームワークに迅速に浸透する立場にあります。

創傷タイプ別:慢性潰瘍管理がイノベーションを牽引

急性外科的切開は、手術の予測可能性と標準化されたプロトコルを反映して、2024年の創傷閉鎖ストリップ市場規模で49.5%の市場シェアを占めました。外傷性裂傷は救急部門と緊急ケアクリニックを通じて安定した収益をもたらします。しかし、慢性潰瘍は糖尿病の有病率の増加と人口高齢化が静脈性・褥瘡性潰瘍の発生率を高める中で最高のCAGR 9.9%を記録しています。長期的な治癒タイムラインにわたって閉鎖を維持する感染耐性ストリップは、糖尿病性足潰瘍および静脈性下肢潰瘍において重要性を増しています。

熱傷および美容的処置は、美容的満足のために皮膚色調に合わせた最小瘢痕形成接着剤を必要とします。糖尿病性足感染症治療における医薬品・デバイス融合を奨励するFDAのガイダンスは、閉鎖と局所抗菌または成長因子送達を組み合わせたハイブリッド治療ストリップの概念を招いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が市場ダイナミクスを再形成

病院直接供給は、統合された在庫システムと統合された支出により、2024年の創傷閉鎖ストリップ市場規模で依然として61.3%の市場シェアを占めています。グループ購買組織はレバレッジを拡大し、単価を引き下げ、小規模参入者の参入障壁を高めています。小売および病院薬局は軽傷に対する施設的需要と一般消費者向け需要を橋渡ししています。

電子商取引はCAGR 12.1%を記録しており、オンライン医療調達のパンデミック時代の正常化と価格透明性の向上によって促進されています。デジタルプラットフォームにより、ベンダーは従来の仲介業者を迂回して在宅医療患者に直接アクセスし、慢性ユーザー向けのサブスクリプション補充モデルを提供できます。メーカーは、小包輸送中の完全性を保持するために、ラストマイルのコールドチェーンと無菌パック履行能力を強化する必要があります。

地域分析

北米は2024年に38.1%の収益シェアを占め、外科医がプレミアム抗菌ストリップを採用し、医療保険が高度な創傷閉鎖技術を償還しています。欧州は高齢化人口統計と基本的なアクセスを保証する普遍的な保険制度に支えられて僅差で続いています。アジア太平洋の創傷閉鎖ストリップ市場規模は2024年に6,640万米ドルであり、CAGR 7.2%で2030年までに1億200万米ドルに拡大する準備が整っています。

中国とインドは、全国的に外科能力が拡大し糖尿病の有病率が上昇する中で、地域量の半分以上を共同で貢献しています。日本は、糖尿病性潰瘍に対する画像診断と全身的な抗菌薬スチュワードシップを組み込んだ厳格な臨床ガイドラインで差別化を図り、感染防御閉鎖製品の採用を促進しています。

中東・アフリカおよび南米は依然として初期段階にありますが、段階的なインフラ整備と慢性創傷負担への意識の高まりにより、特に公共部門の入札を通じて需要が解放される見込みです。

競合環境

創傷閉鎖ストリップ市場は中程度の断片化が特徴であり、グローバル大手の3M、Johnson & Johnson(Ethicon)、Smith & Nephewが技術の幅広さ、臨床的検証、および供給の信頼性で競争しています。3Mの82億米ドルのスピンオフであるSolventumは創傷閉鎖研究開発に資本を投入し、センサー統合ストリップの市場投入サイクルを加速しています。Johnson & JohnsonはEthiconの縫合糸の遺産を活用して、統合された手術バンドルにおけるハイブリッド接着剤・縫合糸製品のクロスセルを行っています。Smith & Nephewの12ポイントプランはマージン回復とGRAFIX Plusなどの製品ローンチを優先し、高度な創傷ポートフォリオを拡大しています。

中堅サプライヤーは買収による成長を追求しています:H.B. FullerはMedifillを買収し、医療用接着剤における欧州生産拠点を確保するためにGEM S.r.l.の買収に合意しました。OptMedのTearRepair皮膚保護剤はMARSI予防をターゲットとしており、未対処の課題に焦点を当てたニッチ専門家の存在を示しています。スマートバンデージスタートアップが確立されたストリップメーカーと提携し、流通リーチを活用しながらセンサーIPを供給する中で、競争の激しさが高まっています。統合デジタルモニタリングまたは優れた生体適合性によって差別化する市場参加者は、病院の価値分析委員会において持続的なシェアを確保するでしょう。

研究機関との戦略的提携が次世代化学の進歩を促進しています。例えば、ペンシルベニア州立大学のグラフェンセンサー共同研究は、テレメトリー対応閉鎖製品の商業化において先行者を有利な立場に置いています。成功する企業は研究開発をスケーラブルな製造に転換するでしょう。これは滅菌ネットワークとグローバルロジスティクスを持つコングロマリットが優位性を持つ分野です。

創傷閉鎖ストリップ産業リーダー

3M Company

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FDAは慢性創傷液中の細菌プロテアーゼセンサーをクラスIIデバイスに分類し、スマートバンデージの承認を合理化しました。

- 2024年12月:H.B. FullerはMedifill Ltd.の買収を完了し、欧州医療用接着剤ハブを構築するためにGEM S.r.l.の暫定買収合意に署名しました。

- 2024年10月:OptMedはMARSI予防を目的としたTearRepair液体皮膚保護剤についてFDA 510(k)認可を取得しました。

- 2024年8月:FDAはResivant Medicalの組織接着剤プラットフォームを承認し、迅速な皮膚閉鎖代替手段における医師の選択肢を拡大しました。

世界の創傷閉鎖ストリップ市場レポートの範囲

| 補強ファブリックバック型ストリップ |

| 不織布レーヨンストリップ |

| 弾性ポリウレタンストリップ |

| 抗菌コーティングストリップ |

| 生体吸収性ストリップ |

| アクリル |

| シリコーン |

| ハイドロコロイド |

| ハイブリッド(デュアルアクリル・シリコーン) |

| シアノアクリレートオーバーレイ |

| 急性外科的切開 |

| 外傷性裂傷 |

| 慢性潰瘍 |

| 熱傷 |

| 美容的処置 |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック |

| 在宅ケア環境 |

| 軍・緊急サービス |

| 病院直接供給 |

| 小売・病院薬局 |

| 電子商取引・オンライン薬局 |

| グループ購買組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 補強ファブリックバック型ストリップ | |

| 不織布レーヨンストリップ | ||

| 弾性ポリウレタンストリップ | ||

| 抗菌コーティングストリップ | ||

| 生体吸収性ストリップ | ||

| 接着剤化学別 | アクリル | |

| シリコーン | ||

| ハイドロコロイド | ||

| ハイブリッド(デュアルアクリル・シリコーン) | ||

| シアノアクリレートオーバーレイ | ||

| 創傷タイプ別 | 急性外科的切開 | |

| 外傷性裂傷 | ||

| 慢性潰瘍 | ||

| 熱傷 | ||

| 美容的処置 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| 在宅ケア環境 | ||

| 軍・緊急サービス | ||

| 流通チャネル別 | 病院直接供給 | |

| 小売・病院薬局 | ||

| 電子商取引・オンライン薬局 | ||

| グループ購買組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までの創傷閉鎖ストリップ市場規模の予測は?

創傷閉鎖ストリップ市場はCAGR 6.60%で2030年までに3億5,970万米ドルに達すると予測されています。

創傷閉鎖ストリップ市場で最も急成長している製品カテゴリーはどれですか?

抗菌コーティングストリップは、病院が感染予防を優先する中で2030年にかけてCAGR 9.8%で成長をリードしています。

シリコーンベース接着剤がアクリル製剤よりも支持を得ている理由は何ですか?

シリコーンは医療用粘着剤関連皮膚損傷を低減し、脆弱な皮膚を持つ患者に優先される選択肢となっており、CAGR 8.5%で拡大しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は糖尿病有病率の上昇と医療の近代化に牽引され、CAGR 7.2%で最も急速な拡大を示しています。

在宅ケアのトレンドは需要にどのような影響を与えていますか?

地域ベースの創傷管理に対するCMSのインセンティブが在宅ケア環境をCAGR 10.4%に押し上げており、使いやすい閉鎖ストリップへの需要を高めています。

市場リーダーはシェアを維持するためにどのような競争戦略を使用していますか?

主要プレーヤーは抗菌技術、センサー統合ストリップ、および戦略的買収に投資して製品ポートフォリオを拡大し、グローバル流通を強化しています。

最終更新日: