Taille et Part du Marché des Bandelettes de Fermeture de Plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

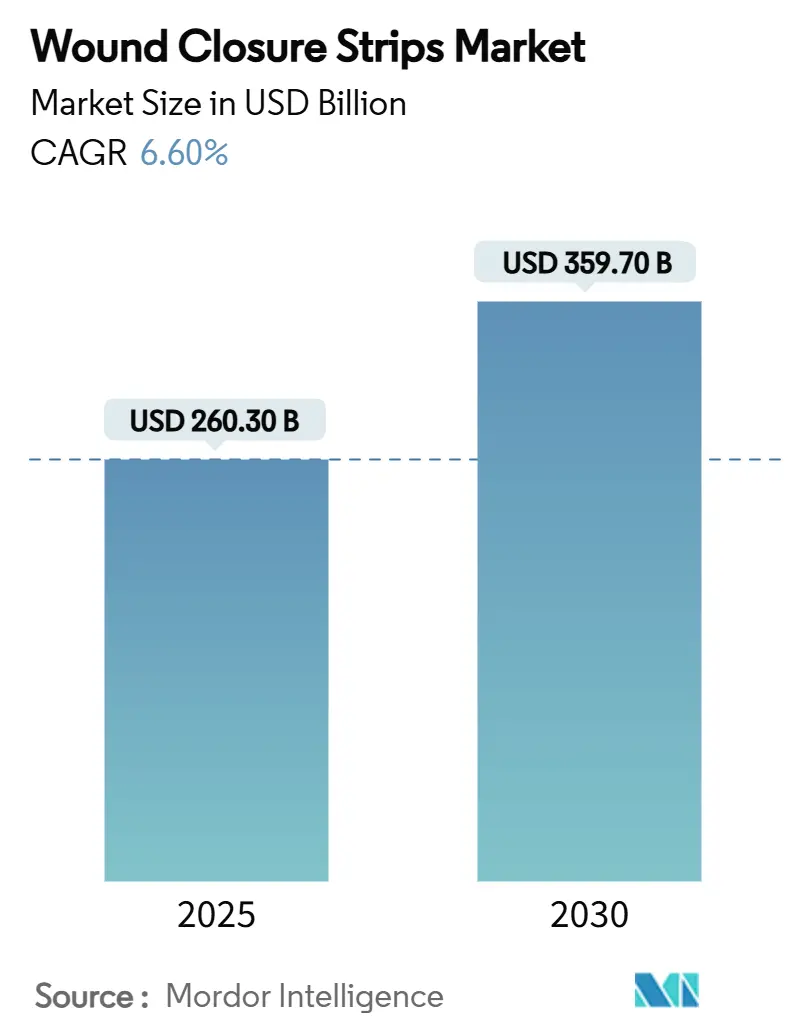

| Taille du Marché (2025) | 260.30 Milliards de dollars |

| Taille du Marché (2030) | 359.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.60% CAGR |

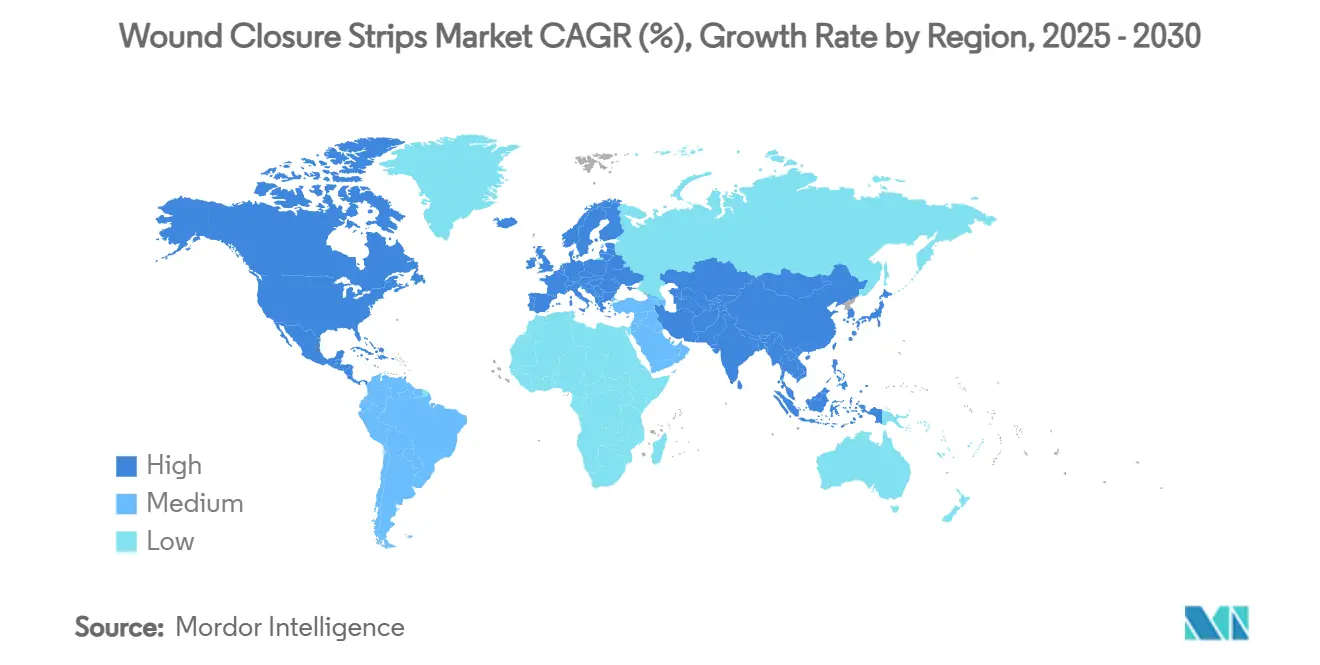

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bandelettes de Fermeture de Plaies par Mordor Intelligence

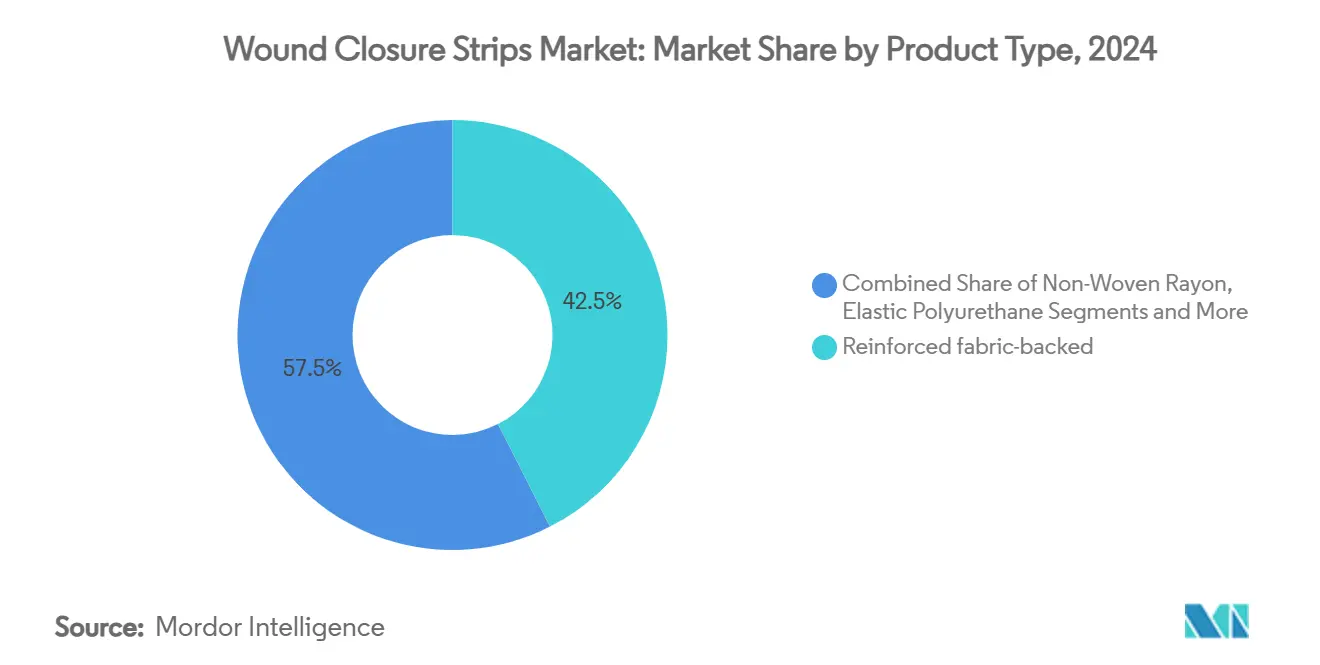

La taille du marché des bandelettes de fermeture de plaies est de 260,3 millions USD en 2025 et est en bonne voie pour atteindre 359,7 millions USD d'ici 2030 à un TCAC de 6,60 %, soulignant une demande résiliente pour des solutions avancées de fermeture cutanée dans les salles d'opération, les services d'urgence et les environnements de soins à domicile. L'augmentation des volumes de procédures chirurgicales, la prévalence croissante des plaies chroniques et l'innovation soutenue dans les revêtements antimicrobiens maintiennent le marché des bandelettes de fermeture de plaies fermement sur une trajectoire de croissance. L'Amérique du Nord représente la plus grande part de 38,1 % grâce à une infrastructure chirurgicale étendue et à des conditions de remboursement favorables. Dans le même temps, l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,2 % alors que le diabète et le vieillissement de la population accélèrent la demande régionale. Les produits renforcés à dos en tissu représentent 42,5 % de la part du marché des bandelettes de fermeture de plaies en 2024, car les chirurgiens apprécient la résistance à la traction dans les applications à forte contrainte, tandis que les bandelettes à revêtement antimicrobien constituent l'offre phare avec un TCAC de 9,8 % alors que les hôpitaux intensifient leurs efforts de prévention des infections. La chimie adhésive acrylique reste dominante avec une part de marché de 54,1 %, bien que les alternatives à base de silicone progressent à un TCAC de 8,5 % en minimisant les lésions cutanées liées aux adhésifs médicaux (MARSI) chez les patients à peau fragile.

Principaux Enseignements du Rapport

- Par type de produit, les bandelettes renforcées à dos en tissu détenaient 42,5 % de la part du marché des bandelettes de fermeture de plaies en 2024, et les variantes à revêtement antimicrobien se développent à un TCAC de 9,8 % jusqu'en 2030.

- Par chimie adhésive, les formulations acryliques ont capturé 54,1 % de la taille du marché des bandelettes de fermeture de plaies en 2024, et les produits à base de silicone progressent à un TCAC de 8,5 % jusqu'en 2030.

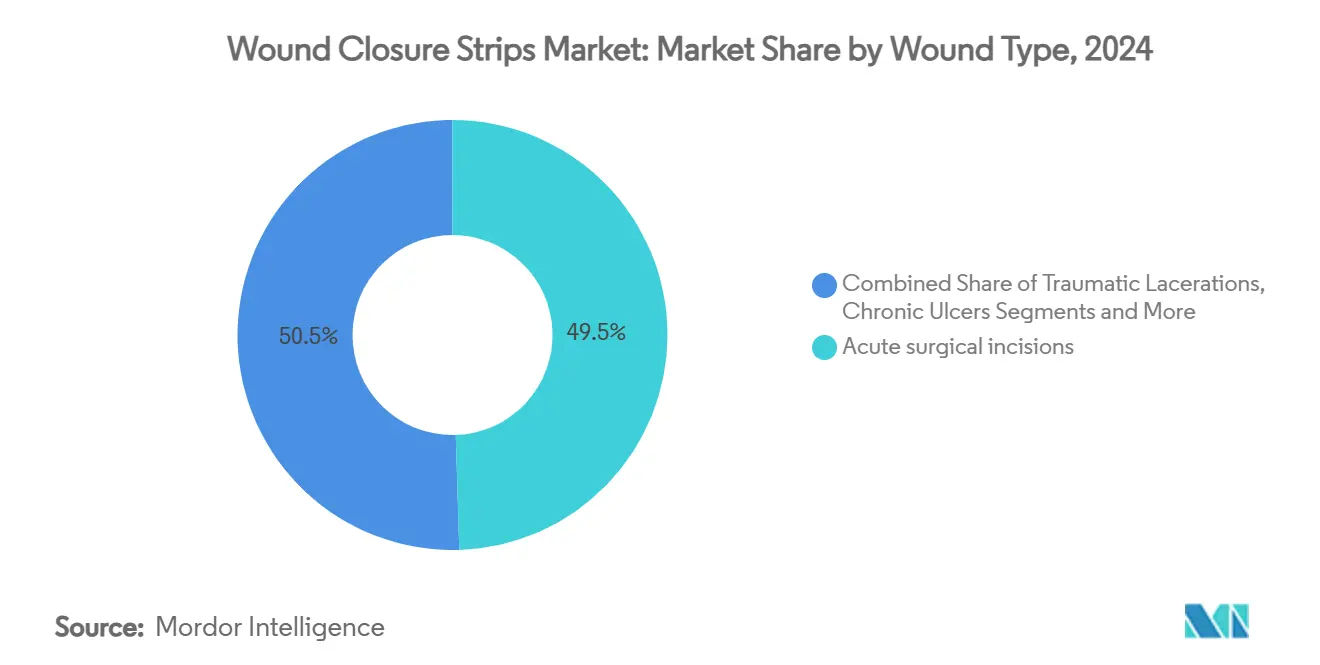

- Par type de plaie, les incisions chirurgicales aiguës représentaient 49,5 % du marché des bandelettes de fermeture de plaies en 2024, et les ulcères chroniques constituaient le segment à la croissance la plus rapide, avec un TCAC de 9,9 %.

- Par utilisateur final, les hôpitaux représentaient 61,3 % de la taille du marché des bandelettes de fermeture de plaies en 2024, tandis que les environnements de soins à domicile progressent à un TCAC de 10,4 %.

- Par canal de distribution, l'approvisionnement direct des hôpitaux maintenait une part de 58,2 % en 2024, et le commerce électronique croît à un TCAC de 12,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,1 % en 2024, et l'Asie-Pacifique devrait progresser à un TCAC de 7,2 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Bandelettes de Fermeture de Plaies

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes de procédures chirurgicales | +1.20% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Évolution vers la fermeture cutanée mini-invasive | +0.90% | Marchés développés, Mondial | Long terme (≥ 4 ans) |

| Charge croissante des plaies chroniques et diabétiques | +1.50% | Asie-Pacifique, Mondial | Long terme (≥ 4 ans) |

| Expansion des environnements ambulatoires et de soins à domicile | +1.10% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption de bandelettes imprégnées d'antimicrobiens | +0.80% | Marchés développés, Mondial | Court terme (≤ 2 ans) |

| Intégration avec des capteurs de plaies portables | +0.50% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Procédures Chirurgicales

Plus de 3,3 millions de bénéficiaires de Medicare ont subi une chirurgie ambulatoire en 2022, générant 6,1 milliards USD de dépenses dans les centres de chirurgie ambulatoire et confirmant une croissance soutenue des procédures qui renforce le marché des bandelettes de fermeture de plaies.[1]Commission consultative sur les paiements Medicare, « Rapport au Congrès : Politique de paiement Medicare », medpac.gov Les hôpitaux et les centres de chirurgie ambulatoire privilégient de plus en plus les bandelettes renforcées à dos en tissu qui offrent une fiabilité dans les cas orthopédiques et cardiovasculaires tout en réduisant le temps de fermeture par rapport aux sutures traditionnelles. La différence de remboursement entre les centres de chirurgie ambulatoire et les services hospitaliers ambulatoires stimule la demande de fermetures rentables qui réduisent les dépenses totales liées aux procédures. À mesure que les volumes ambulatoires continuent d'augmenter, les fabricants proposant des solutions de fermeture groupées et des flux de travail cliniques simplifiés sont bien positionnés pour capter des flux de revenus récurrents. Cette tendance s'aligne sur les pressions des payeurs visant à raccourcir les séjours hospitaliers sans compromettre la qualité de la cicatrisation.

Évolution vers la Fermeture Cutanée Mini-Invasive

Des études cliniques montrent que les adhésifs liquides réduisent les scores de douleur postopératoire et la consommation d'analgésiques par rapport aux bandelettes conventionnelles, conduisant à une plus grande satisfaction des patients concernant l'aspect des cicatrices. Les nouveaux dispositifs de type fermeture éclair réduisent le temps de fermeture de 298 secondes par rapport aux sutures, ce qui améliore la productivité des salles d'opération dans les centres à fort volume. Les autorités réglementaires ont autorisé les adhésifs cyanoacrylates de nouvelle génération pour les lacérations traumatiques, et 3M mène des essais multicentriques pour valider l'efficacité par rapport aux produits existants.[2]Centres pour les services Medicare et Medicaid, « Avis d'approbation de l'étude G230165-NCT06217081 », cms.gov La manipulation minimale, l'application plus rapide et les résultats cosmétiques supérieurs s'alignent sur les priorités des chirurgiens, soutenant l'élan derrière les chimies de fermeture innovantes. La demande de produits favorisant une sortie précoce et un suivi par télémédecine continue d'augmenter, notamment dans le cadre des programmes de chirurgie ambulatoire.

Charge Croissante des Plaies Chroniques et Diabétiques

Les ulcères du pied diabétique engendrent 8,33 milliards USD de dépenses de traitement annuelles et comportent un risque d'amputation de 17 %, renforçant l'argument médico-économique en faveur des bandelettes de fermeture de plaies à action antimicrobienne.[3]Ajaytaj Singh Sidhu, « Technologies émergentes pour la prise en charge de l'ulcération du pied diabétique : une revue », Frontiers in Clinical Diabetes and Healthcare, frontiersin.org Les ulcères infectés coûtent 4 888 EUR (5 350 USD) par hospitalisation et prolongent les séjours à 10 jours. Les plaies chroniques touchent désormais 88,7 habitants pour 10 000 en soins primaires, coûtant 34,99 millions EUR (38,3 millions USD) sur trois ans dans le seul sud de Barcelone. Les bandelettes à revêtement antimicrobien qui limitent la colonisation bactérienne présentent ainsi aux cliniciens des avantages cliniquement et économiquement convaincants. Les payeurs et les prestataires mettent de plus en plus l'accent sur l'intervention précoce pour réduire la probabilité d'amputations coûteuses et de réadmissions, orientant les investissements vers des technologies de fermeture avancées.

Expansion des Environnements Ambulatoires et de Soins à Domicile

Le Service des Centres pour les services Medicare et Medicaid a introduit des codes de paiement spécifiques pour les dispositifs de thérapie par pression négative jetables dans le Système de paiement prospectif des soins à domicile 2025, consolidant le rôle des soins avancés des plaies dans les environnements communautaires. Les infirmières en soins à domicile citent la continuité de la relation comme un élément clé de la cicatrisation, renforçant la nécessité de bandelettes de fermeture faciles à surveiller et à ajuster sans visites cliniques. Les plateformes de télémédecine pour les plaies offrent aux spécialistes à distance une visibilité en temps réel, et les modèles de paiement basés sur la valeur incitent à utiliser des produits qui réduisent les réadmissions. Le Service des Centres pour les services Medicare et Medicaid imposant une réduction de taux de 4,067 % sur le remboursement des soins à domicile en 2025, les prestataires se tournent vers des bandelettes rentables qui préservent néanmoins l'intégrité cutanée. La croissance des programmes de soins des plaies chroniques à domicile reste la plus forte dans les centres urbains où les pénuries d'infirmières rendent la supervision à distance essentielle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les remboursements et les prix | -1.80% | Marchés développés, Mondial | Court terme (≤ 2 ans) |

| Dermatite et allergies liées aux adhésifs | -0.70% | Mondial | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement en non-tissés de qualité médicale | -0.90% | Asie-Pacifique, Mondial | Court terme (≤ 2 ans) |

| Réglementations sur l'élimination des plastiques à usage unique | -0.60% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Remboursements et les Prix

Medicare plafonnera l'utilisation des greffes de substituts cutanés à 8 applications par 16 semaines à partir de février 2025, limitant la facturation globale des soins des plaies et orientant les acheteurs vers des bandelettes de fermeture moins coûteuses. Le Barème des honoraires des médecins pour l'année civile 2025 réduit les paiements pour les soins des plaies de 2,93 %, créant une pression immédiate sur les marges des prestataires. Les organisations d'achats groupés consolident les commandes, obtenant des remises plus importantes et réduisant la flexibilité tarifaire des fabricants. Les fournisseurs qui justifient l'amélioration des résultats économiques en matière de cicatrisation par des données du monde réel compenseront le plus efficacement la pression sur les prix. Ceux qui dépendent de prix catalogue premium sans économies démontrables risquent d'être exclus des formulaires.

Dermatite et Allergies Liées aux Adhésifs

Les MARSI touchent jusqu'à 1,5 million de patients américains par an, et 10,4 % des utilisateurs de Steri-Strip ont développé des cloques, alors qu'aucune n'est apparue avec les alternatives à base de soie. Les adhésifs biomimétiques et à fibres de soie en cours de développement exploitent des polymères naturels pour réduire le risque de dermatite. Les hôpitaux imposant des protocoles de prévention des MARSI substituent de plus en plus les formulations silicone aux acryliques traditionnels. Les coûts supplémentaires liés à la dermatite comprennent une cicatrisation prolongée et une susceptibilité accrue aux infections, ce qui accroît le contrôle de la gestion des risques dans les décisions d'achat. Les services pédiatriques et gériatriques adoptent des fermetures hypoallergéniques dès que possible en raison de la fragilité accrue de la peau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Innovation Antimicrobienne Stimule la Croissance Premium

Les bandelettes renforcées à dos en tissu ont représenté 42,5 % de la part du marché des bandelettes de fermeture de plaies en 2024 grâce à leurs performances en traction dans les incisions orthopédiques et cardiothoraciques. Leur fiabilité sous haute tension en fait l'option préférée lorsque le risque de déhiscence de la plaie est élevé. Les produits en rayonne non tissée rentables conservent leur attrait institutionnel dans les applications courantes, tandis que les conceptions en polyuréthane flexible occupent des niches nécessitant une conformabilité au niveau des articulations. En revanche, les bandelettes à revêtement antimicrobien enregistrent le TCAC le plus rapide de 9,8 % alors que les impératifs de prévention des infections s'alignent sur les indicateurs de qualité des payeurs. Les innovations bio-résorbables perturbent davantage le marché des bandelettes de fermeture de plaies en supprimant les coûts de procédure et en s'alignant sur les objectifs de durabilité.

Les nouvelles constructions d'étanchéité par ponction adhésive résistante (TAPS) intègrent une bioadhésion déclenchée par gonflement, combinant la résistance de la suture avec les avantages d'une application rapide. Les hôpitaux mélangeant des additifs antimicrobiens avec des substrats renforcés génèrent des références premium attrayantes pour les comités de contrôle des infections. Les fournisseurs proposant des portefeuilles modulaires permettant aux chirurgiens de combiner les exigences de traction et la protection antimicrobienne dans une seule référence bénéficieront d'un meilleur positionnement dans les formulaires.

Par Chimie Adhésive : Le Silicone Gagne du Terrain Malgré la Dominance de l'Acrylique

Les formulations acryliques ont ancré 54,1 % de la part du marché des bandelettes de fermeture de plaies, tirant parti de décennies d'échelle de fabrication et d'acceptation hospitalière. Elles restent le choix de masse là où la sensibilité aux coûts prévaut et où la peau des patients est résistante. Les conceptions hybrides à double chimie cherchent à fusionner la puissance de maintien de l'acrylique avec la douceur du silicone, soulignant la valeur de la différenciation dans un marché encombré. Les revêtements cyanoacrylates gagnent des parts dans les services d'urgence alors que les cliniciens mettent l'accent sur la formation rapide d'une barrière contre les contaminants.

Les produits en silicone s'accélèrent à un TCAC de 8,5 % alors que les systèmes de santé mènent des campagnes contre les MARSI. Les unités pédiatriques et gériatriques catalysent ce changement car la fragilité cutanée amplifie le risque de traumatisme adhésif. Les variantes hydrocolloïdes restent essentielles dans les plaies chroniques exsudatives nécessitant une gestion de l'humidité. Les fournisseurs qui documentent le coût total de soins inférieur du silicone en évitant les complications de la dermatite sont en mesure de pénétrer rapidement les cadres d'achats basés sur la valeur.

Par Type de Plaie : La Gestion des Ulcères Chroniques Stimule l'Innovation

Les incisions chirurgicales aiguës occupaient 49,5 % de la part du marché des bandelettes de fermeture de plaies en 2024, reflétant la prévisibilité des procédures et les protocoles standardisés. Les lacérations traumatiques contribuent à des revenus stables via les services d'urgence et les cliniques de soins urgents. Les ulcères chroniques, cependant, affichent le TCAC le plus élevé de 9,9 % alors que la prévalence du diabète se multiplie et que le vieillissement de la population élève l'incidence des ulcères veineux et de pression. Les bandelettes résistantes aux infections qui maintiennent la fermeture sur des délais de cicatrisation prolongés gagnent en importance dans les ulcères du pied diabétique et les ulcères veineux de jambe.

Les brûlures et les procédures esthétiques exigent des adhésifs correspondant au teint de la peau et minimisant les cicatrices pour la satisfaction cosmétique. Les orientations de la FDA encourageant la convergence pharma-dispositif dans le traitement des infections du pied diabétique invitent à des concepts de bandelettes thérapeutiques hybrides qui associent la fermeture à une administration localisée d'antimicrobiens ou de facteurs de croissance.

Par Utilisateur Final : Les Environnements de Soins à Domicile Remodèlent la Dynamique du Marché

L'approvisionnement direct des hôpitaux représente encore 61,3 % de la part du marché des bandelettes de fermeture de plaies en 2024 grâce aux systèmes de gestion des stocks intégrés et aux dépenses consolidées. Les organisations d'achats groupés amplifient l'effet de levier, abaissant les prix unitaires et élevant les barrières à l'entrée pour les petits entrants. Les pharmacies de détail et hospitalières comblent la demande institutionnelle et en vente libre pour les blessures mineures.

Le commerce électronique enregistre un TCAC de 12,1 %, stimulé par la normalisation des achats médicaux en ligne à l'ère de la pandémie et une plus grande transparence des prix. Les plateformes numériques permettent aux fournisseurs d'atteindre directement les patients en soins à domicile, en contournant les intermédiaires traditionnels et en proposant des modèles de réapprovisionnement par abonnement pour les utilisateurs chroniques. Les fabricants doivent renforcer leurs capacités de chaîne du froid du dernier kilomètre et d'exécution des emballages stériles pour préserver l'intégrité lors du transit des colis.

Analyse Géographique

L'Amérique du Nord représente 38,1 % des revenus en 2024 alors que les chirurgiens adoptent des bandelettes antimicrobiennes premium et que les régimes d'assurance remboursent les technologies avancées de fermeture des plaies. L'Europe suit de près, soutenue par le vieillissement démographique et les régimes de couverture universelle qui garantissent un accès de base. La taille du marché des bandelettes de fermeture de plaies pour l'Asie-Pacifique est de 66,4 millions USD en 2024 et est prête à s'étendre à 100,2 millions USD d'ici 2030 à un TCAC de 7,2 %.

La Chine et l'Inde contribuent conjointement à plus de la moitié du volume régional alors que la capacité chirurgicale s'étend à l'échelle nationale et que la prévalence du diabète s'intensifie. Le Japon se distingue par des directives cliniques rigoureuses qui intègrent l'imagerie et la gestion systémique des antibiotiques pour les ulcères diabétiques, stimulant l'adoption de fermetures de défense contre les infections.

Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent naissants, mais le développement progressif des infrastructures et la sensibilisation croissante aux charges des plaies chroniques sont appelés à libérer la demande, notamment par le biais d'appels d'offres du secteur public.

Paysage Concurrentiel

Une fragmentation modérée caractérise le marché des bandelettes de fermeture de plaies alors que les grands acteurs mondiaux 3M, Johnson & Johnson (Ethicon) et Smith & Nephew se font concurrence sur l'étendue technologique, la validation clinique et la fiabilité de l'approvisionnement. La filiale de 3M issue d'une scission à 8,2 milliards USD, Solventum, consacre des capitaux à la R&D en fermeture de plaies, permettant des cycles de mise sur le marché plus rapides pour les bandelettes intégrant des capteurs. Johnson & Johnson tire parti de son héritage de sutures Ethicon pour vendre de manière croisée des offres hybrides adhésif-suture dans des ensembles procéduraux intégrés. Le Plan en 12 Points de Smith & Nephew donne la priorité à la récupération des marges et aux lancements de produits tels que GRAFIX Plus, élargissant son portefeuille de soins avancés des plaies.

Les fournisseurs de niveau intermédiaire poursuivent une croissance par acquisitions : H.B. Fuller a acquis Medifill et a accepté d'acheter GEM S.r.l. pour sécuriser des bases de production européennes dans les adhésifs médicaux. Le protecteur cutané TearRepair d'OptMed cible la prévention des MARSI, mettant en évidence l'accent des spécialistes de niche sur les points de douleur non traités. L'intensité concurrentielle augmente alors que les startups de pansements intelligents s'associent à des fabricants de bandelettes établis pour tirer parti de la portée de distribution tout en fournissant la propriété intellectuelle des capteurs. Les acteurs du marché se différenciant par une surveillance numérique intégrée ou une biocompatibilité supérieure se tailleront une part durable dans les comités d'analyse de la valeur hospitalière.

Les alliances stratégiques avec des institutions de recherche font progresser les chimies de nouvelle génération. Par exemple, la collaboration sur les capteurs en graphène de l'Université d'État de Pennsylvanie positionne les premiers entrants pour commercialiser des fermetures à télémétrie intégrée. Les acteurs qui réussiront traduiront la R&D en fabrication évolutive — un domaine où les conglomérats disposant de réseaux de stérilisation et de logistique mondiale ont un avantage.

Leaders du Secteur des Bandelettes de Fermeture de Plaies

3M Company

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La FDA a classé les capteurs de protéases bactériennes dans les fluides de plaies chroniques comme dispositifs de classe II, simplifiant les approbations de pansements intelligents.

- Décembre 2024 : H.B. Fuller a finalisé l'acquisition de Medifill Ltd. et a signé un accord provisoire pour acquérir GEM S.r.l. afin de créer un pôle européen d'adhésifs médicaux.

- Octobre 2024 : OptMed a reçu l'autorisation FDA 510(k) pour le Protecteur Cutané Liquide TearRepair destiné à la prévention des MARSI.

- Août 2024 : La FDA a approuvé la plateforme d'adhésif tissulaire de Resivant Medical, élargissant le choix des médecins en matière d'alternatives de fermeture cutanée rapide.

Portée du Rapport sur le Marché Mondial des Bandelettes de Fermeture de Plaies

| Bandelettes Renforcées à Dos en Tissu |

| Bandelettes en Rayonne Non Tissée |

| Bandelettes en Polyuréthane Élastique |

| Bandelettes à Revêtement Antimicrobien |

| Bandelettes Bio-Résorbables |

| Acrylique |

| Silicone |

| Hydrocolloïde |

| Hybride (Double Acrylique/Silicone) |

| Revêtement Cyanoacrylate |

| Incisions Chirurgicales Aiguës |

| Lacérations Traumatiques |

| Ulcères Chroniques |

| Brûlures |

| Procédures Cosmétiques |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Environnements de Soins à Domicile |

| Services Militaires et d'Urgence |

| Approvisionnement Direct des Hôpitaux |

| Pharmacies de Détail et Hospitalières |

| Commerce Électronique et Pharmacies en Ligne |

| Organisations d'Achats Groupés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Bandelettes Renforcées à Dos en Tissu | |

| Bandelettes en Rayonne Non Tissée | ||

| Bandelettes en Polyuréthane Élastique | ||

| Bandelettes à Revêtement Antimicrobien | ||

| Bandelettes Bio-Résorbables | ||

| Par Chimie Adhésive | Acrylique | |

| Silicone | ||

| Hydrocolloïde | ||

| Hybride (Double Acrylique/Silicone) | ||

| Revêtement Cyanoacrylate | ||

| Par Type de Plaie | Incisions Chirurgicales Aiguës | |

| Lacérations Traumatiques | ||

| Ulcères Chroniques | ||

| Brûlures | ||

| Procédures Cosmétiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Services Militaires et d'Urgence | ||

| Par Canal de Distribution | Approvisionnement Direct des Hôpitaux | |

| Pharmacies de Détail et Hospitalières | ||

| Commerce Électronique et Pharmacies en Ligne | ||

| Organisations d'Achats Groupés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des bandelettes de fermeture de plaies d'ici 2030 ?

Le marché des bandelettes de fermeture de plaies devrait atteindre 359,7 millions USD d'ici 2030 à un TCAC de 6,60 %.

Quelle catégorie de produits connaît la croissance la plus rapide sur le marché des bandelettes de fermeture de plaies ?

Les bandelettes à revêtement antimicrobien mènent la croissance avec un TCAC de 9,8 % jusqu'en 2030 alors que les hôpitaux donnent la priorité à la prévention des infections.

Pourquoi les adhésifs à base de silicone gagnent-ils du terrain par rapport aux formulations acryliques ?

Le silicone réduit les lésions cutanées liées aux adhésifs médicaux, ce qui en fait l'option préférée pour les patients à peau fragile tout en progressant à un TCAC de 8,5 %.

Quelle région géographique offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche l'expansion la plus rapide à un TCAC de 7,2 %, portée par la prévalence croissante du diabète et la modernisation des soins de santé.

Comment les tendances des soins à domicile influencent-elles la demande ?

Les incitations du Service des Centres pour les services Medicare et Medicaid pour la gestion des plaies en milieu communautaire poussent les environnements de soins à domicile à un TCAC de 10,4 %, stimulant la demande de bandelettes de fermeture faciles à utiliser.

Quelles stratégies concurrentielles les leaders du marché utilisent-ils pour maintenir leur part ?

Les acteurs clés investissent dans les technologies antimicrobiennes, les bandelettes intégrant des capteurs et les acquisitions stratégiques pour élargir les portefeuilles de produits et renforcer la distribution mondiale.

Dernière mise à jour de la page le: