MIS用可視化機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

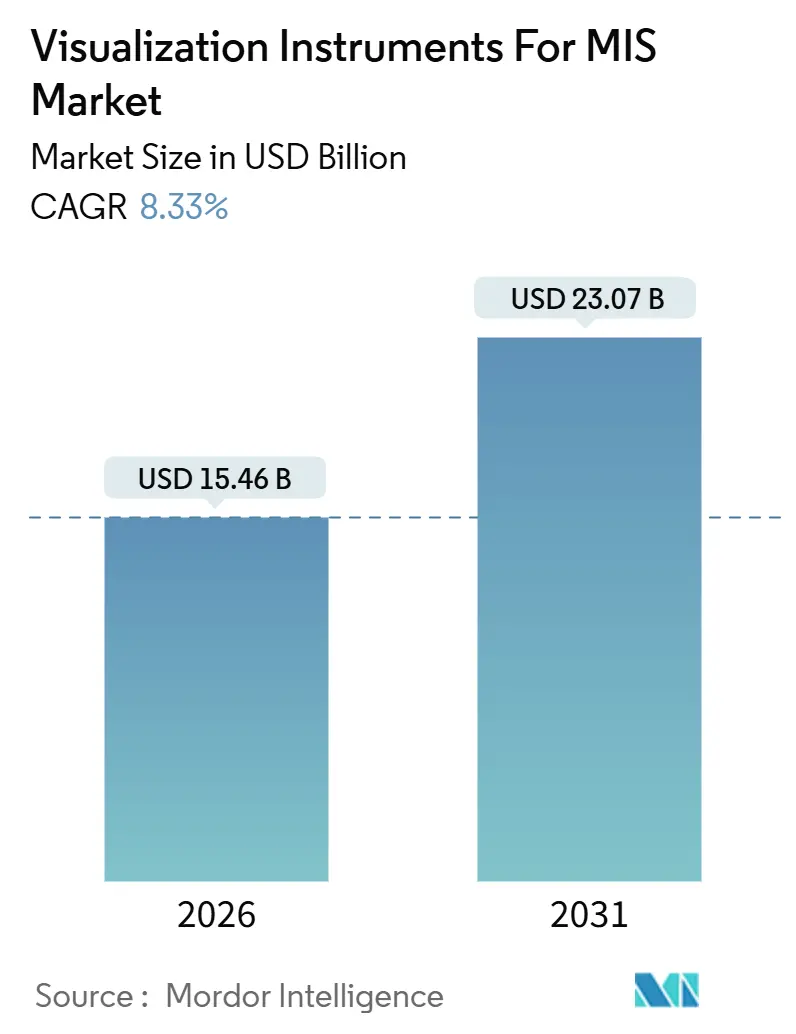

| 市場規模 (2026) | 15.46 十億米ドル |

| 市場規模 (2031) | 23.07 十億米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMIS用可視化機器市場分析

MIS用可視化機器市場規模は2026年に157億4,600万USDと推定され、予測期間(2026年~2031年)にCAGR 8.33%で成長し、2031年までに230億7,000万USDに達すると予測されています。

高度な光学プラットフォーム、シングルユース内視鏡、およびロボットビジョンアドオンに対する堅調な需要が根底にあります。レガシーHDスタックを4Kおよび8Kシステムに更新する病院の手術室では、手術時間の短縮、スムーズな回転率の向上、および高精度なイメージングが実現される一方、外来手術センター(ASC)はディスポーザブル内視鏡を活用して再処理のバックログと感染管理リスクを回避しています。2025年末時点で9,000台を超えるda Vinciロボットの導入実績が、プロバイダーを独自のカメラヘッド、ビジョンカート、および光源に縛り付け、ベンダーにとって魅力的なマージンプロファイルをもたらしています。[1]米国食品医薬品局、「FDAがIntuitive Surgicalのda Vinci 5手術システムを認可」、米国FDA、fda.gov HugoやVeriusなどのモジュール型競合製品はオープンアーキテクチャのコンソールを提供しますが、それでもイメージングモジュールの付随的な需要を生み出しています。同時に、GI GeniusおよびParadigmを先頭とするAI支援分析に関するFDA認可の波が、ハードウェアのコモディティ化を緩和する並行的なソフトウェア収益源を生み出しています。

主要レポートのポイント

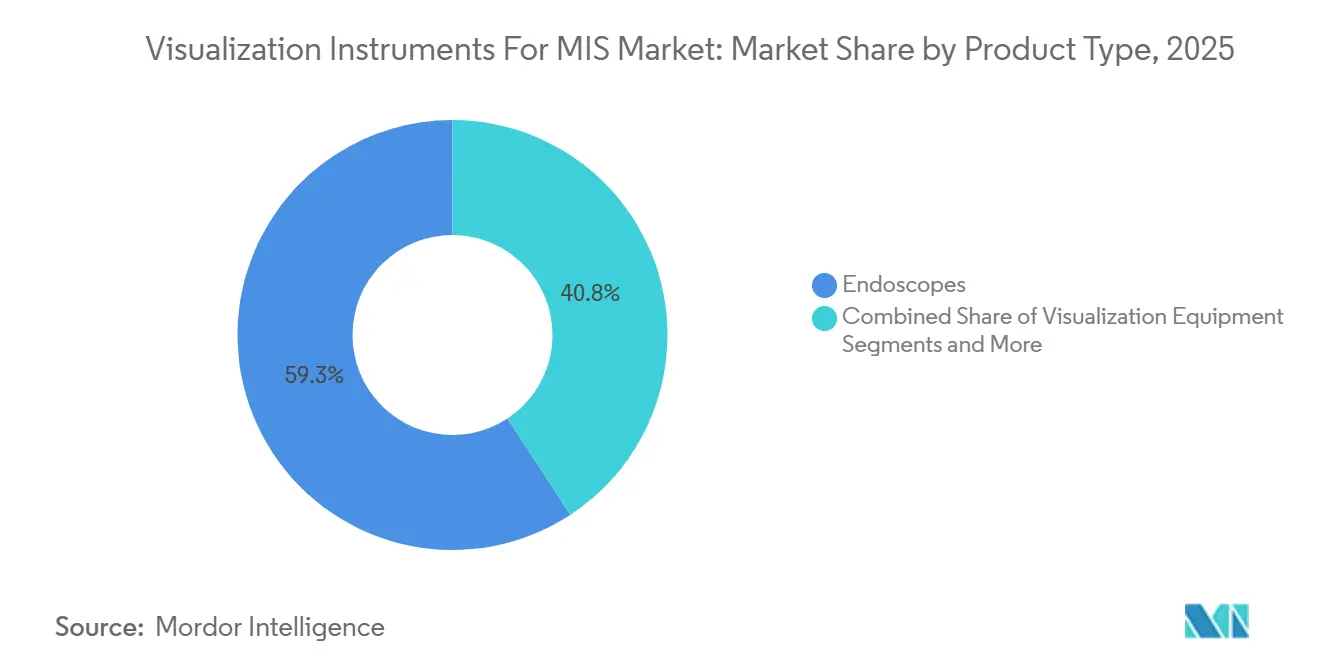

- 製品タイプ別では、内視鏡が2025年のMIS用可視化機器市場シェアの59.25%を占め、ロボットビジョンモジュールは2031年にかけてCAGR 12.52%で拡大すると予測されています。

- 技術別では、HDシステムが2025年のMIS用可視化機器市場シェアの51.43%をリードし、AI支援画像分析は2031年にかけてCAGR 12.67%で成長すると予測されています。

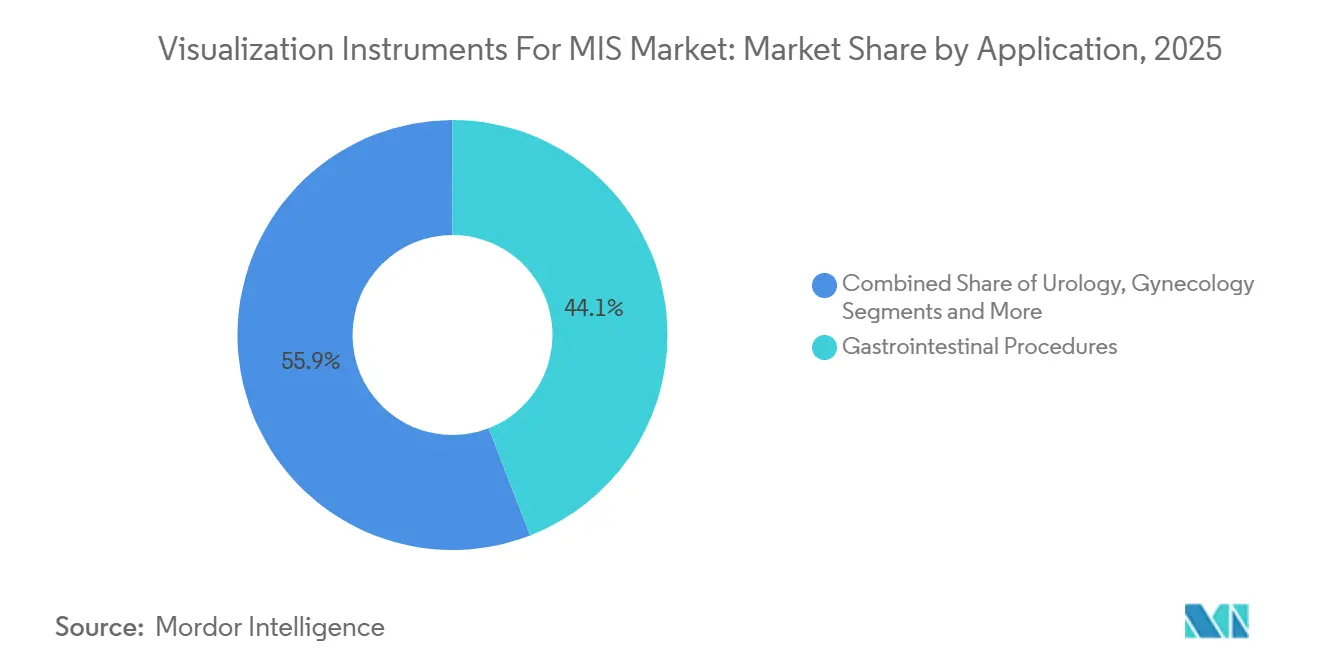

- 用途別では、消化器系処置が2025年のMIS用可視化機器市場規模の収益シェアの44.11%を占め、肺科学および気管支鏡検査は2031年にかけてCAGR 11.43%で進展しています。

- エンドユーザー別では、病院が2025年に収益シェアの59.63%を維持し、ASCは2031年にかけてCAGR 10.34%で成長すると予測されています。

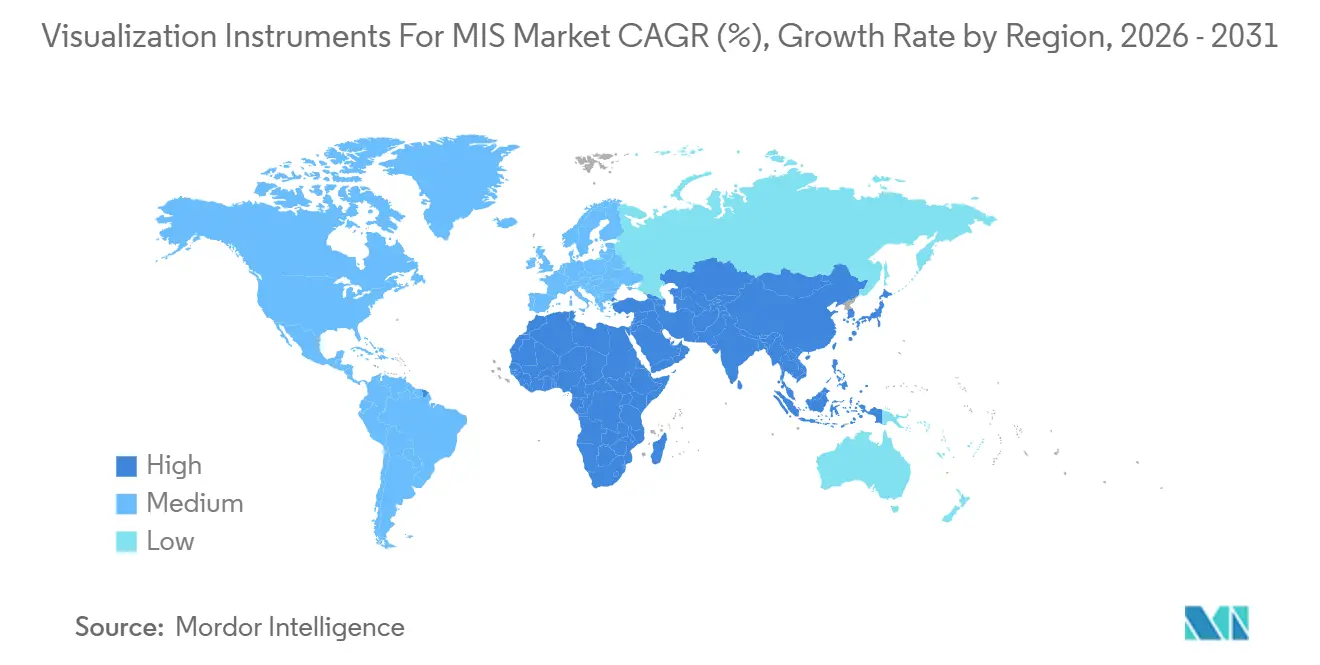

- 地域別では、北米が2025年のMIS用可視化機器市場シェアの34.68%を占めましたが、アジア太平洋地域は予測期間中にCAGR 10.57%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMIS用可視化機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI強化画像誘導手術の 採用急増 | +1.8% | 北米および欧州、アジア太平洋地域の主要都市(初期段階) | 中期(2~4年) |

| シングルユース可視化内視鏡への 広範なシフト | +1.5% | グローバル、北米および 西欧が主導 | 短期(2年以内) |

| 手術室全体での4K/8K・3-D ビデオプロセッサのアップグレード | +1.2% | 北米、欧州、GCC、 オーストラリア | 中期(2~4年) |

| 高所得国における 外来手術センターの急増 | +1.4% | 米国、カナダ、ドイツ、 英国 | 長期(4年以上) |

| ロボットMIS導入基盤の拡大が ビジョンモジュール需要を牽引 | +1.6% | グローバル、北米および アジア太平洋地域に集中 | 長期(4年以上) |

| 術中ナビゲーションおよびリモートプロクタリング向け XRプラットフォーム | +0.9% | 北米および欧州、アジア太平洋地域での パイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI強化画像誘導手術の採用急増

腫瘍マージン、血管構造、および器具の軌跡を描出するリアルタイムオーバーレイにより、手術時間の中央値が12%~18%短縮され、固定償還に紐づいたASCのビジネスモデルに大きなメリットをもたらします。[2]Medtronic plc、「MedtronicがGI GeniusのFDA認可を取得」、Medtronic、news.medtronic.com Paradigmシステムは2025年4月に脊椎および頭蓋処置に対して510(k)認可を取得し、神経外科における初のAI対応立体視誘導ツールとなりました。[3]Proprio Inc.、「Paradigm手術ナビゲーション認可」、AccessWire、accesswire.com Intuitiveのda Vinci 5は2025年10月に自動器具追跡機能を追加し、資格認定委員会に定量的なスキル指標を提供しました。継続学習アルゴリズムはISO 13485およびIEC 62304への準拠が求められますが、独立したCPTコードが存在しないため、病院は年間5万USD~15万USDのライセンス料を負担することになります。このプレミアムは、3年間の品質報告サイクルにわたって再入院を減少させる低合併症率によって相殺されることが多いです。

シングルユース可視化内視鏡への広範なシフト

ディスポーザブル内視鏡は交差汚染リスクを排除し、1サイクルあたりの再処理コストが150USDを超えると経済的に有利になります。aScope 5は2025年までに米国の気管支鏡検査量の18%を獲得し、Exalt Model D十二指腸内視鏡はFDA認可から1年以内に320の病院に普及しました。メディケアは内視鏡の種類に関わらず大腸内視鏡検査に1,200USDを支払うため、ASCは80USD~200USDのプレミアムを負担することになりますが、高ボリュームセンターでは回転率の向上によりその差額を回収できます。各ディスポーザブル内視鏡は0.8kgの医療廃棄物を生み出すため、欧州連合は2028年を目標に拡大生産者責任規則の草案を作成しており、メーカーにリサイクル費用の負担を求める予定です。ベンダーはすでに環境批判を和らげ、グリーン調達志向の医療システムとの調達契約を確保するために、クローズドループの回収プログラムを試験的に導入しています。

手術室全体での4K/8K・3-Dビデオプロセッサのアップグレード

超高精細カメラは1フレームあたり830万画素を提供し、外科医がHD映像では判別できない神経束やリンパ管を識別できるようにします。Olympusは2025年までに4,200台のVISERA 4Kスタックを設置し、Strykerは1,800台の1688プラットフォームを導入しました。これらはしばしば整形外科向けのMakoロボットアームとバンドル提供されています。KARL STORZはMEDICA 2024で8Kプロトタイプを披露しましたが、商業リリースはLGおよびSamsungからのディスプレイパネル供給に依存しています。三次元光学系はラパロスコピー縫合エラーを22%削減しますが、一部の外科医が偏光グラスによる眼精疲労を報告しており、採用が遅れています。2023年から2025年にかけてHDから4Kにアップグレードした病院では、複雑な消化器系および泌尿器科症例における手術室時間の中央値が9%短縮され、1日あたり1.2件の追加症例処理が可能になりました。

高所得国における外来手術センターの急増

ASCは2025年に米国の外来手術の68%を実施し、2019年の54%から増加しました。これはCMSがASCの対象リストを人工膝関節全置換術および脊椎固定術を含むよう拡大したことによって促進されました。プライベートエクイティファンドは2024年にASC買収に123億USDを投入し、機器の大量割引を交渉するバイインググループを形成しました。SCA Healthは、Strykerとの5年間・2億4,000万USDの契約のもと、320施設のうち180施設で4K可視化を標準化しました。ドイツの法定保険者は2025年1月から42の外来処置に対する償還を承認し、ASC開設が14%増加しました。英国はコミュニティ診断ハブに18億ポンド(23億USD)を投資し、感染管理コストを抑制するためにシングルユース内視鏡を備えた内視鏡室を統合しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期投資コストと 回収期間の不確実性 | -0.8% | グローバル、中規模病院および 地方ASCで深刻 | 短期(2年以内) |

| 光学電子機器の輸入関税による マージン圧縮 | -0.6% | 北米、欧州(ブレグジット後の英国) | 中期(2~4年) |

| AIビジョンアルゴリズムに対する 断片化した規制経路 | -0.5% | グローバル、EUおよび 新興アジア太平洋地域で顕著 | 中期(2~4年) |

| 滅菌処理技術者の グローバルな深刻な不足 | -0.7% | 米国、カナダ、西欧、 オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資コストと回収期間の不確実性

カメラヘッド、光源、プロセッサ、55インチモニター2台、および統合ソフトウェアを含む完全構成の4Kスタックは45万USD~65万USDのコストがかかります。利益率2%~3%で運営するコミュニティ病院は2024年に42億USDの機器発注を延期し、人員配置とEHRのアップグレードを優先しました。メディケアは2025年の料金スケジュールで大腸内視鏡検診費用を3.8%削減し、資本回収スケジュールを長期化させました。リースにより72ヶ月にわたってコストを分散できますが、施設は中期的に8KまたはAIネイティブシステムに取って代わられる可能性のある技術に縛られます。ベンダーの使用量ベースモデルは1処置あたり150USD~300USDを請求し、リスクをメーカーに移転させ、ベンダーのマージンを6~9ポイント圧縮します。

光学電子機器の輸入関税によるマージン圧縮

中国製CMOSセンサー、LED、および光ファイバーケーブルに対するセクション301関税(7.5%~25%)により、中堅ベンダーの輸入コストが上昇しました。CONMEDは2024年に1,800万USDの関税費用を吸収し、粗利益率が58.2%から55.7%に低下しました。StrykerおよびOlympusは最終組立をメキシコおよびベトナムに移管しましたが、設備移転により製品発売が9~12ヶ月遅延し、1ユニットあたりのコストが4%~6%増加しました。ブレグジット後の平均3.2%の関税により、KARL STORZは2024年にバーミンガムに倉庫を開設することを余儀なくされ、年間流通コストが240万ポンド(310万USD)増加しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:再使用可能光学機器とロボット光学機器の進化するミックス

内視鏡は2025年のMIS用可視化機器市場の59.25%を生み出し、高ボリュームの消化器系および気管支鏡検査スイートによって支えられています。シングルユースバリアントは感染リスクの高いERCPにおいて再使用可能な十二指腸内視鏡に取って代わりつつあり、ディスポーザブル気管支鏡は米国シェアの18%に成長しました。ロボットビジョンモジュールは現在のシェアは小さいものの、最も急速に成長するコンポーネントであり、CAGR 12.52%が見込まれ、予測期間中にMIS用可視化機器市場規模全体を押し上げる見通しです。可視化機器(カメラヘッド、光源、プロセッサ、モニター)は、Olympusが2025年末までに4,200台のVISERA 4Kシステムを設置するなど、義務付けられた4Kアップグレードの波に乗っています。FireflyやSPY-PHIなどの蛍光対応技術は現在、ロボットおよびラパロスコピープラットフォームの32%に搭載されており、大腸および肥満外科手術における灌流評価を改善しています。画像管理ソフトウェアはまだ初期段階ですが、病院が複数のビデオフィードをAI対応アーカイブに統合するにつれて普及が進んでいます。BarcoおよびSonyの大型55インチ4Kモニターは2026年に18億USDの収益を記録し、カメラヘッドとの同期的な更新サイクルを反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:AIおよび超高精細がレガシーHDを凌駕

1080p以下のHDシステムは2025年においても51.43%のシェアを維持しており、2015年から2020年にかけて購入されたレガシー機器の重みを示しています。それでも、あらゆる設備投資サイクルにおいて4K、8K、およびAI支援プラットフォームへの選好が高まり、MIS用可視化機器市場はより高解像度のベースラインへと移行しています。AI搭載分析は、GI GeniusやParadigmなどのモジュールがFDA認可を広範な病院への普及に転換するにつれ、2031年にかけてCAGR 12.67%で成長すると予測されています。三次元光学系はラパロスコピー設置の22%を占めていますが、外科医の不快感と8万USDのカメラプレミアムという逆風に直面しています。蛍光および狭帯域イメージングはリアルタイムの組織識別を追加し、FujifilmのELUXEO 8000プラットフォームは2025年10月に統合プロセッサ・光源設計で発売されました。XR対応ナビゲーションはMIS用可視化機器産業収益の3%未満にとどまっていますが、StrykerによるVocera買収(30億USD)などの戦略的買収は、ARヘッドセットとコミュニケーションプラットフォームの将来的な統合を示唆しています。

用途別:肺科学が消化器系の優位性を追い越す勢いで前進

消化器系症例は2025年収益の44.11%を提供し、定期的な大腸内視鏡検査および上部消化管内視鏡検査の量に支えられています。しかし、米国予防サービス特別委員会が肺がん検診の対象を50歳から80歳の成人に拡大したことで、肺科学および気管支鏡検査はCAGR 11.43%が見込まれます。ロボット気管支鏡検査は2025年半ばまでに10万件を超え、新たな償還経路が審査中です。泌尿器科、婦人科、および整形外科は、ロボット普及率の上昇とASCへのシフトから引き続き恩恵を受けています。神経外科は頭蓋底腫瘍におけるAI誘導立体視の必要性から、Paradigmコンソール1台あたり85万USDというプレミアムデバイス価格を誇ります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:リースとディスポーザブル内視鏡が調達を再定義

病院は2025年に59.63%のシェアを維持しましたが、MIS用可視化機器市場規模の成長はCAGR 10.34%で拡大するASCからますます生まれています。メディケアの拡大されたASCリストにより年間82億USDの償還が解放され、2025年にはASC可視化プラットフォームの62%がオペレーティングリースで資金調達されました。消化器系および肺科学の専門クリニックは滅菌処理室のスタッフ配置を避けるためにディスポーザブル内視鏡を採用し、学術センターは研修医教育のためにAR/VRシステムを購入しています。FDAの品質システム規則は、施設をサービス契約と機器をバンドルするベンダーへと誘導しており、このモデルはOlympusおよびStrykerが採用しています。

地域分析

北米は2025年のグローバル収益の34.68%を占めました。メディケアが大腸内視鏡検診費用を3.8%削減したものの、123億USDのプライベートエクイティ資金がASC機器需要を支えました。カナダは2024年に手術待機リストを削減するために21億カナダドル(16億USD)を割り当て、シングルユース内視鏡を備えた内視鏡スイートを購入しました。メキシコのIMSSは2025年に420台の内視鏡システムを入札し、スペイン語インターフェースと現地サービスカバレッジを規定しました。中国製光学部品に対するセクション301関税はベンダーのマージンを圧縮し、サプライチェーンのメキシコおよびベトナムへのシフトを促しました。

アジア太平洋地域はCAGR 10.57%で最も急速に成長する地域です。中国の「健康中国2030」は2030年までの病院アップグレードに1兆2,000億人民元(1,650億USD)を充当し、2025年に18の国内内視鏡モデルを認可しました。Olympusは2024年に上海工場を開設し、製造を現地化しました。インドのアーユシュマン・バーラートは腹腔鏡下胆嚢摘出術および鼠径ヘルニア手術の保険適用を拡大し、15万USD未満の可視化システムへの需要を喚起しました。韓国は2027年までに三次病院での4K内視鏡を義務付け、オーストラリアは2025年にAIナビゲーションの迅速承認を付与しました。

欧州では、ドイツの法定保険者が2025年1月に42のASC対象処置を追加し、外来センターが14%増加しました。英国はディスポーザブル内視鏡の内視鏡室を備えたコミュニティ診断ハブに18億ポンドを投資しました。フランスは2025年6月に発行された新しいANSMガイドラインにより、AIデバイスの承認期間を18ヶ月に短縮しました。ブレグジット後の関税によりKARL STORZはバーミンガムに倉庫を設立することを余儀なくされ、諸経費は増加しましたがサービス対応時間は確保されました。GCC諸国は2024年から2028年にかけてターンキー手術室建設に180億USDを予算計上し、アラビア語ユーザーインターフェースを備えた4Kバンドルを優先しました。

競合ランドスケープ

MIS用可視化機器市場は中程度に集中しています。Intuitiveはすべてのロボットを55万USDのビジョンカートに紐付けています。Olympusは会津で独自のCMOSセンサー製造を管理し、関税変動に対してマージンを保護しています。StrykerはSCA HealthなどのASCチェーンとのバンドル契約を活用して4Kビジョンを設置し、大規模な複数年サービスを交渉しています。Ambuのシングルユースポートフォリオは2025年度に8億9,000万ユーロ(9億7,000万USD)の収益を記録し、前年比22%増となり、ディスポーザブルの採用を裏付けています。蛍光イメージングおよびAIポリープ検出における特許出願は2023年から2025年にかけて34%増加し、激化するR&D競争を浮き彫りにしています。ProprioやAugmedicsなどの新興プレーヤーはAIおよびXRナビゲーションのホワイトスペースニッチを開拓し、大手戦略的企業による買収ターゲットとして位置付けられています。

MIS用可視化機器産業リーダー

Olympus Corp.

Stryker Corp.

Johnson & Johnson (ETHICON)

KARL STORZ

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Intuitiveは僧帽弁修復術を含む特定の心臓処置においてda Vinci 5システムのFDA認可を取得しました。

- 2025年10月:FujifilmはELUXEO 8000イメージングシステムを発売しました。これは高ボリューム内視鏡スイートを対象とした統合プロセッサ・光源プラットフォームです。

- 2025年5月:Olympusは拡張被写界深度光学系を搭載したEZ1500胃内視鏡および大腸内視鏡の510(k)認可を取得しました。

グローバルMIS用可視化機器市場レポートの範囲

MIS(最小侵襲手術)用可視化機器とは、内視鏡、腹腔鏡、カメラなどのイメージングツールであり、小さな切開部を通じて内臓の高精細で拡大された映像を提供し、診断および治療を支援するために設計されています。

MIS用可視化機器市場レポートは、製品タイプ、技術、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は内視鏡、可視化機器、ロボットビジョンモジュール、およびAR/VR/XRプラットフォームにセグメント化されています。技術別では、市場はHD、3-D、4K/8K超高精細、蛍光・スペクトルイメージング、AI支援画像分析、およびXR対応ナビゲーションにセグメント化されています。用途別では、市場は消化器系(GI)、泌尿器科、婦人科、肺科学、整形外科、一般外科・肥満外科、耳鼻咽喉科、神経外科、および心臓病学にセグメント化されています。エンドユーザー別では、市場は病院、ASC、および専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(USD)で提供されます。

| 内視鏡 | 硬性内視鏡 |

| 軟性再使用可能内視鏡 | |

| シングルユース・ディスポーザブル内視鏡 | |

| 可視化機器 | 高精細カメラシステム |

| 光源・イメージングモジュール | |

| ビデオプロセッサ・レコーダー | |

| ディスプレイ・モニター(2-D、3-D、4K/8K) | |

| 蛍光・狭帯域イメージング・近赤外線アドオン | |

| 画像管理・手術室統合ソフトウェア | |

| ロボットビジョンモジュール | |

| AR/VR/XR可視化プラットフォーム |

| HD |

| 3-D |

| 4K / 8K超高精細 |

| 蛍光・スペクトルイメージング |

| AI支援画像分析 |

| XR対応ナビゲーション |

| 消化器系処置 |

| 泌尿器科 |

| 婦人科 |

| 肺科学・気管支鏡検査 |

| 整形外科・関節鏡検査 |

| 一般外科・肥満外科 |

| 耳鼻咽喉科・頭頸部外科 |

| 神経外科・脊椎外科 |

| 心臓病学・構造的心疾患 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 内視鏡 | 硬性内視鏡 |

| 軟性再使用可能内視鏡 | ||

| シングルユース・ディスポーザブル内視鏡 | ||

| 可視化機器 | 高精細カメラシステム | |

| 光源・イメージングモジュール | ||

| ビデオプロセッサ・レコーダー | ||

| ディスプレイ・モニター(2-D、3-D、4K/8K) | ||

| 蛍光・狭帯域イメージング・近赤外線アドオン | ||

| 画像管理・手術室統合ソフトウェア | ||

| ロボットビジョンモジュール | ||

| AR/VR/XR可視化プラットフォーム | ||

| 技術別 | HD | |

| 3-D | ||

| 4K / 8K超高精細 | ||

| 蛍光・スペクトルイメージング | ||

| AI支援画像分析 | ||

| XR対応ナビゲーション | ||

| 用途別 | 消化器系処置 | |

| 泌尿器科 | ||

| 婦人科 | ||

| 肺科学・気管支鏡検査 | ||

| 整形外科・関節鏡検査 | ||

| 一般外科・肥満外科 | ||

| 耳鼻咽喉科・頭頸部外科 | ||

| 神経外科・脊椎外科 | ||

| 心臓病学・構造的心疾患 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

MIS用可視化機器市場の現在の評価額はいくらですか?

市場は2026年に157億4,600万USDであり、2031年までに230億7,000万USDに達すると予測され、CAGR 8.33%をもたらします。

現在収益をリードしている製品ラインはどれですか?

内視鏡は2025年に59.25%で最大のシェアを保有しており、高ボリュームの消化器系および気管支鏡検査の使用を反映しています。

最も速く成長するセグメントはどれですか?

コンパクトな手術ロボットが普及するにつれ、ロボットビジョンモジュールは2031年にかけてCAGR 12.52%を記録すると予測されています。

ASCが将来の成長にとって重要な理由は何ですか?

プライベートエクイティに支援されたチェーンが、ディスポーザブル内視鏡とリース4Kシステムを好む資本効率の高い整形外科および消化器系スイートに投資するため、ASCはCAGR 10.34%で拡大すると予測されています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は中国の病院アップグレードプログラムと最小侵襲アプローチを求める日本の高齢化人口に支えられ、CAGR 10.57%が見込まれています。

最終更新日: