自動視野分析装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 246.54 百万米ドル |

| 市場規模 (2031) | 331.68 百万米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動視野分析装置市場分析

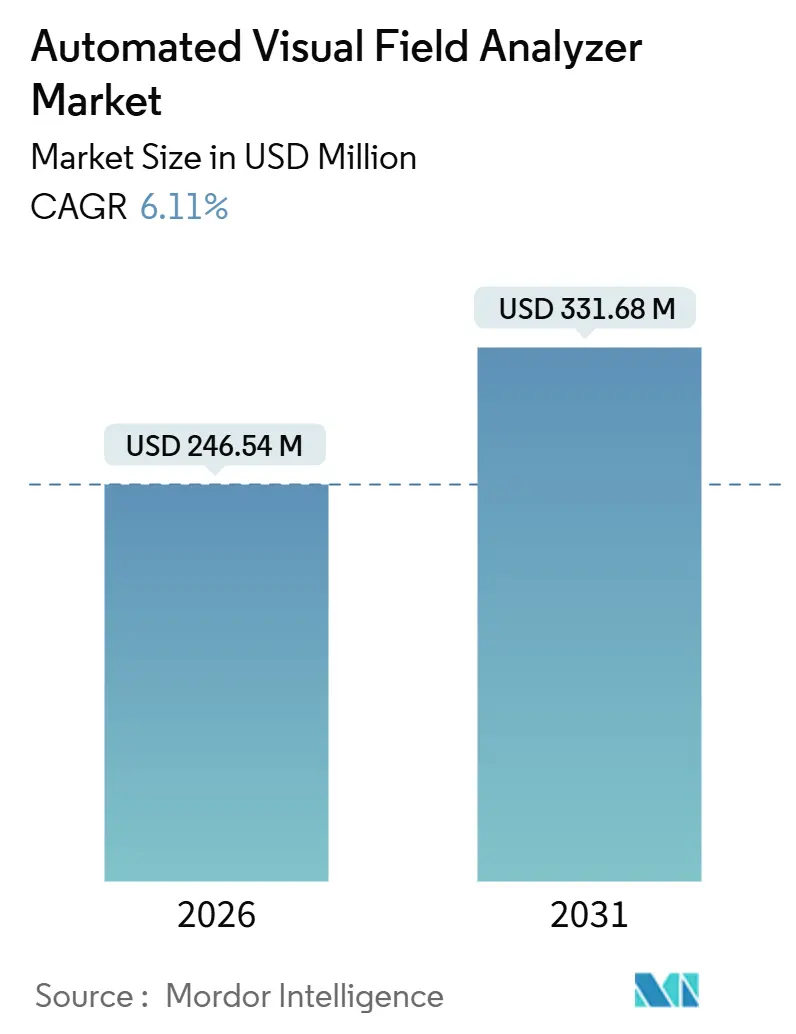

自動視野分析装置市場規模は2026年にUSD 2億4,654万と推定され、予測期間(2026年〜2031年)にCAGR 6.11%で成長し、2031年までにUSD 3億3,168万に達する見込みです。

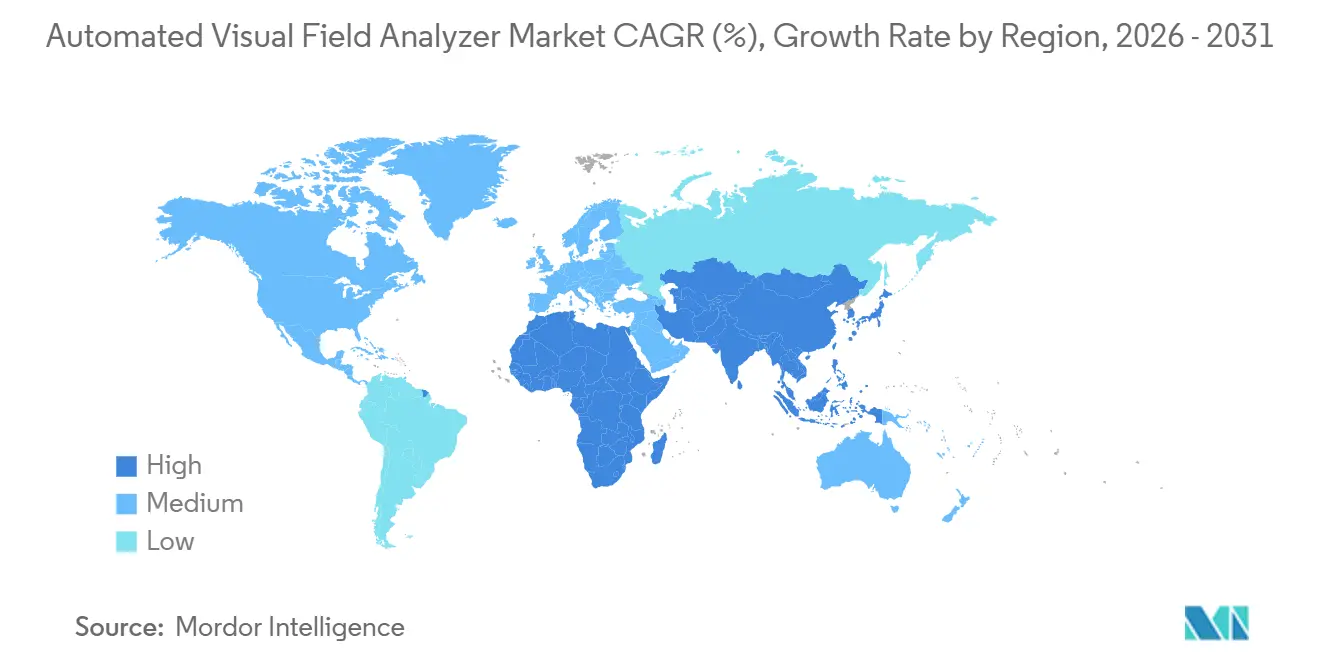

償還の安定性と臨床検証サイクルが純粋なユニット販売量よりも購買意思決定を左右するため、成長は安定的に推移しています。市場の勢いは従来の卓上型視野計からポータブルなサブスクリプション型VRヘッドセットへとシフトしており、クリニックは暗室を設けることなくより多くの患者を検査できるようになっています。静的分析装置は依然として設置台数で優位を占めていますが、動的等視線マッピングを必要とする神経学的プロトコルが動的プラットフォームに新たな存在感をもたらしています。AIアルゴリズムと視線追跡を組み合わせたベンダーは検査時間を2〜4分短縮し、不足している技術者の時間を確保しています。北米が現在の収益をリードしていますが、中国とインドが視野検査を運転者視力および糖尿病スクリーニング政策に組み込むにつれ、アジア太平洋地域が最も急速な拡大を遂げています。

主要レポートのポイント

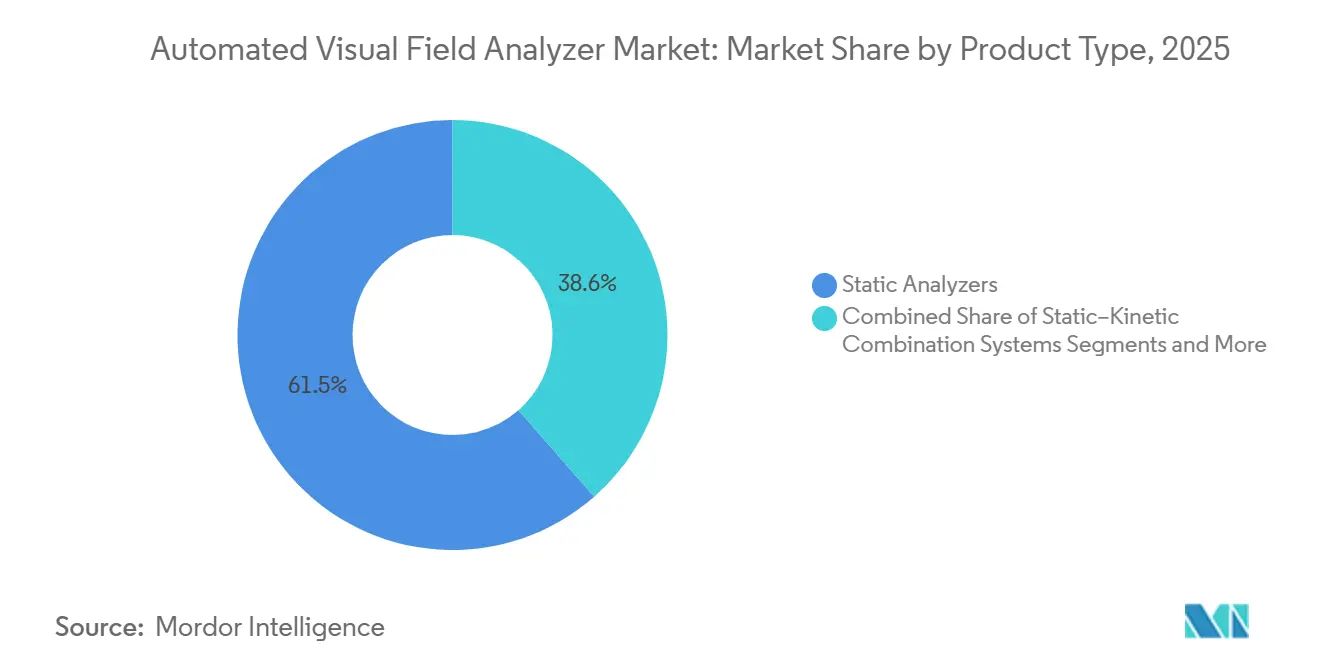

- 製品タイプ別では、静的分析装置が2025年の収益シェアで61.45%をリードし、動的分析装置は2031年にかけてCAGR 8.36%で拡大する見込みです。

- 用途別では、緑内障診断が2025年の用途別収益の69.32%を占め、神経疾患評価が2031年にかけてCAGR 8.73%と最も高い成長率を示す見込みです。

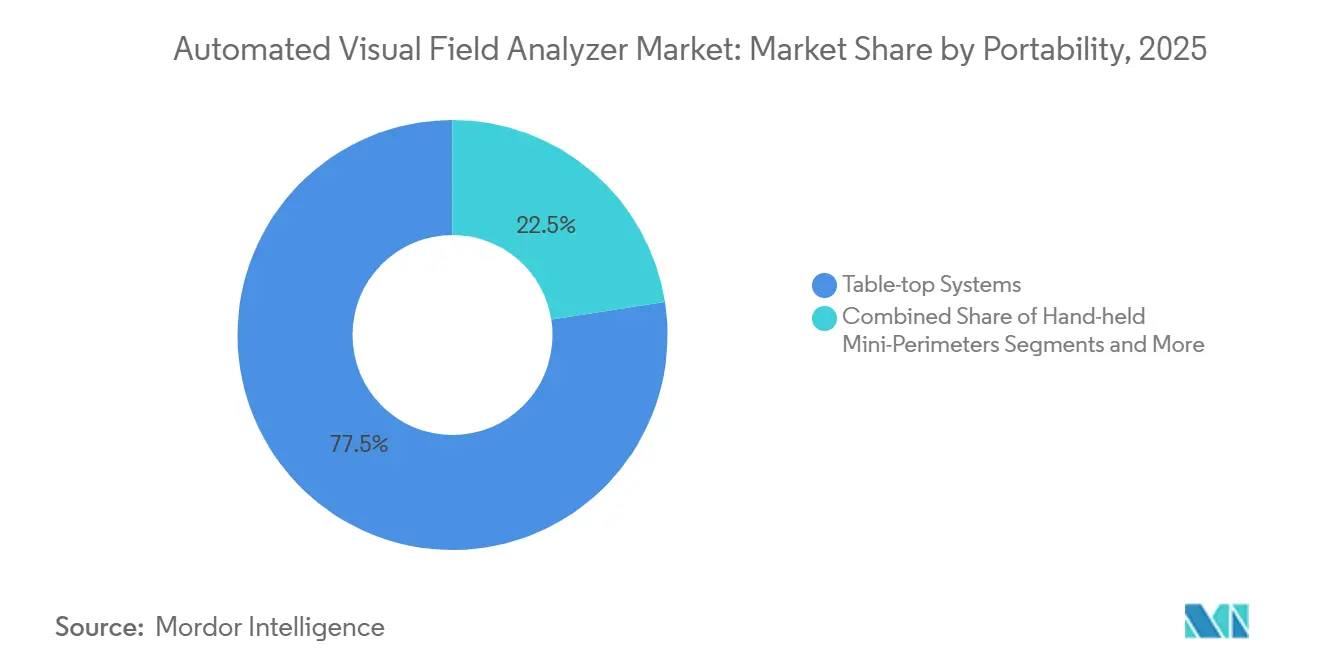

- 携帯性別では、卓上型システムが2025年の携帯性別収益の77.46%を占めましたが、頭部装着型およびVR視野計はCAGR 9.68%で進展しています。

- 技術プラットフォーム別では、標準自動視野検査が2025年の技術プラットフォームシェアの54.26%を占め、視線追跡・客観的視野検査はCAGR 9.52%で成長しています。

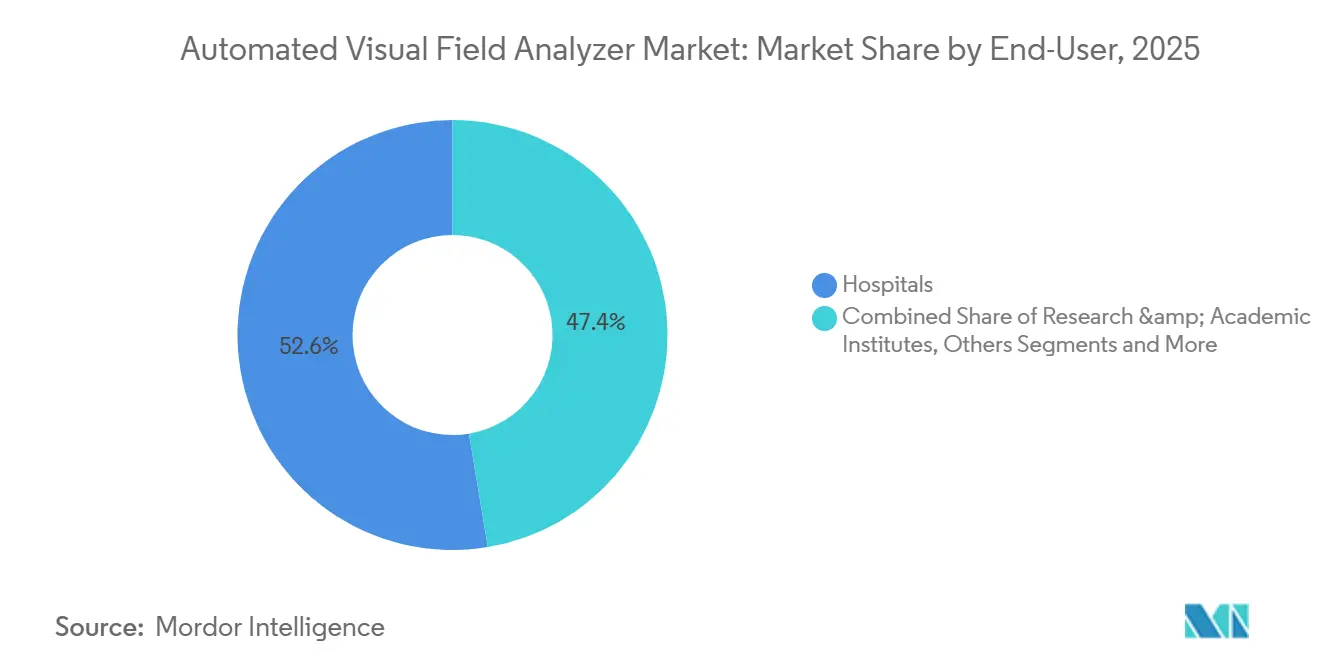

- エンドユーザー別では、病院が2025年のエンドユーザー収益の52.63%を占め、眼科クリニックおよびアイケアチェーンはCAGR 8.57%で拡大しています。

- 地域別では、北米が2025年収益の37.33%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 8.88%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動視野分析装置市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 緑内障および眼疾患の有病率の上昇 | +0.8% | 世界規模、北米・欧州・都市部アジア太平洋地域で強い | 長期(4年以上) |

| 定期的な眼科検診を促進する高齢化人口 | +0.9% | 欧州、日本、北米、中国・韓国で拡大中 | 長期(4年以上) |

| AI対応自動視野検査の精度向上 | +0.7% | 北米、欧州、アジア太平洋地域での初期パイロット | 中期(2〜4年) |

| 大規模スクリーニング向けVRベースポータブル視野計 | +0.6% | 世界規模、北米での早期普及、一部アジア太平洋地域 | 中期(2〜4年) |

| サブスクリプション型デバイス・アズ・ア・サービスモデル | +0.5% | 北米、欧州、中南米・中東アフリカで段階的に拡大 | 短期(2年以内) |

| より厳格な運転者視力規制 | +0.4% | インド、中国、ASEAN、中南米、中東アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

緑内障および眼疾患の有病率の上昇

緑内障は依然として不可逆的失明の主要原因であるため、視神経損傷が生じる前に視野欠損を検出するうえで自動視野検査は不可欠です。最新のスクリーニングガイドラインでは、リスクのある成人に対して40歳からのベースライン検査が推奨されており、プライマリケア環境で実施される検査数が増加しています。その結果、クリニックはより小さな部屋に収まり、一般眼科スタッフが操作できる、より迅速で使いやすい視野計を求めています。視野検査ワークフローにおける緑内障の優位性は、2025年の用途別収益の69.32%がこの適応症から生じていることに表れています。そのためベンダーは、デバイスへの忠誠心を確保するために緑内障特有のプロトコルと進行分析ソフトウェアをバンドル提供しています。[1]ZEISS Medical Technology、「ハンフリー視野計」、zeiss.com

定期的な眼科検診を促進する高齢化人口

欧州と日本では4人に1人が65歳以上であり、このグループは加齢関連疾患を管理するために定期的な視野検査を必要としています。英国の国民保健サービスは2024年に糖尿病網膜症プログラムに視野評価を追加し、地域クリニックでのデバイス需要を高めました。[2]国民保健サービス、「NHS糖尿病眼スクリーニングプログラム」、nhs.uk 中国の「健康中国2030」イニシアチブは高齢者への定期的な眼科検診を求めていますが、同国は技術者不足に直面しており、自己誘導型ワークフローを備えた視野計が有利です。韓国は2025年に導入された政策により、緑内障の家族歴を持つ60歳以上の成人に対する視野検査の償還を開始し、主要都市でのシステム設置数が増加しています。

AI対応自動視野検査の精度向上

人工知能ソフトウェアは現在、刺激強度をリアルタイムで適応させ、スタッフが再検査を行う前に信頼性の低い検査にフラグを立てます。2025年のARVO研究では、Virtual FieldのBOLTアルゴリズムがハンフリーSITA-Standardに対して0.65〜0.74の相関係数を達成し、平均検査時間を2.4分短縮したことが示されました。リアルタイムで固視を監視する視線追跡プラットフォームは、オペレーター依存の変動性を排除しています。再検査率の低下は技術者1時間あたりの請求可能な検査数を15〜20%増加させ、労働力不足に直面する多忙なクリニックにとって魅力的です。規制当局は依然として大規模な検証データセットを要求していますが、早期採用者はAIが偽陽性を減らすため、償還審査がよりスムーズになると報告しています。

大規模スクリーニング向けVRベースポータブル視野計

頭部装着型視野計は専用暗室の必要性をなくし、移動式バンや患者の自宅にも持ち込むことができます。Virtual FieldのVF3 Proは14種類のテストパターンに対応し、月額USD 359でレンタル可能で、複数の卓上型機器を代替し、投資回収を加速します。iCareのCOMPASSユニットは網膜追跡を統合しており、高齢者や神経学的障害を持つ患者が検査を完了しやすくなっています。インドの国家失明予防プログラムは50の農村地区でVRヘッドセットを試験導入しており、都市部の三次医療センターへの交通が困難な地域でもポータビリティがアクセスを拡大できることを証明しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | −0.6% | 世界規模、価格に敏感なアジア太平洋地域・中南米・中東アフリカで最も深刻 | 短期(2年以内) |

| 熟練した視野検査技術者の不足 | −0.5% | 世界規模、農村部のアジア太平洋地域・中東アフリカ・中南米で深刻 | 長期(4年以上) |

| 予算を侵食するOCTデバイス | −0.7% | 北米、欧州、新興都市部アジア太平洋地域 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティ上の障壁 | −0.4% | 欧州、北米、アジア太平洋地域で増加中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびメンテナンスコスト

ハンフリー視野計3システムの価格はUSD 35,000に達し、サービス契約を含めると5年間の所有コストはUSD 50,000を超える場合があります。予算が限られた地域クリニックは中古機器を選択することが多いですが、校正ドリフトやソフトウェアの陳腐化などのリスクを伴います。低コストの中国製視野計が市場に参入していますが、製造品質と責任に関する懸念が規制地域での普及を遅らせています。

熟練した視野検査技術者の不足

米国退役軍人省は視野検査に認定された人員を必要とし、同様の資格格差が世界中に存在します。[3]米国退役軍人省、「医療技術者資格基準」、va.gov インドと中国では正式な技術者養成プログラムが少なく、離職率が高い状況です。自己誘導型視野計は負担を軽減しますが、複雑な神経学的または小児科的症例には依然として人間の専門知識が必要です。看護・視能訓練士カリキュラムへの視野検査モジュールの統合が有効ですが、専門職間の縄張り問題が進展を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:動的分析装置が静的分析装置のゴールドマン遺産に迫る

静的分析装置は2025年収益の61.45%を占め、自動視野分析装置市場シェアにおける緑内障管理を支える数十年分の規範データを反映しています。動的分析装置は、神経科医が脳卒中や多発性硬化症の症例に広視野等視線マッピングを必要とするため、CAGR 8.36%で上昇しています。このシフトにより、デバイスを追加することなく両モダリティを求める学術センターに静的・動的複合プラットフォームが普及しています。静的、動的、エスターマンプロトコルを統合したVRヘッドセットも、フロアスペースの制約を排除するため注目を集めています。

VRおよび頭部装着型ユニットはCAGR 9.68%と最も急成長している製品カテゴリーであり、設置コストを削減し検査時間を短縮するため、移動式スクリーニングプログラムにとって魅力的です。ポータブルデバイスの自動視野分析装置市場規模は、サブスクリプション価格が初期費用の障壁を取り除くにつれて急速に拡大する見込みです。ただし、長期的な普及はハンフリーファミリーの35年間のエビデンスベースに匹敵する検証データセットの構築にかかっており、新規参入者が緑内障専門医の信頼を勝ち取るために乗り越えなければならないハードルです。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:神経学的評価が緑内障の成熟した基盤を上回る

緑内障診断は2025年の用途別収益の69.32%を生み出し、自動視野分析装置市場における中心的役割を確固たるものにしています。しかし、脳卒中リハビリテーションガイドラインが運転許可のための視野検査を要求するため、神経学的評価は年率8.73%で成長する見込みです。米国退役軍人省の基準は神経学的症例に対して動的視野検査を明示的に挙げており、リハビリテーションセンター全体でのより広範な普及を示しています。

ベンダーは現在、クリニックが静的閾値検査とゴールドマン動的検査を切り替えられるよう、柔軟なプロトコルを備えた視野計を設計しています。この汎用性は、インドと中国の新しい運転者視力規則に基づく産業保健検査をサポートします。その結果、神経学的用途における自動視野分析装置市場規模は、緑内障が依然として量的な中核を担いながらも、そのシェアを拡大することが期待されています。

携帯性別:VRヘッドセットが卓上型の優位性を侵食

卓上型システムは病院の調達規範に支えられ、2025年の携帯性別収益の77.46%を占めました。頭部装着型およびVRユニットは、複数の椅子での同時検査を可能にし暗室の必要性をなくすため、CAGR 9.68%で進展しています。月額USD 179からのサブスクリプションプランは、大規模な設備投資を正当化できない独立系クリニックに訴求しています。

ベースライン検査は従来の卓上型システムで行い、フォローアップをVRヘッドセットに移行するハイブリッドワークフローが台頭しています。Haag-StreitのEyeSuiteなどの相互運用性ソフトウェアがデバイス間でデータを連携し、臨床医が単一のダッシュボードで進行を追跡できるようにしています。このデュアルデバイスモデルを採用した施設は、診断の厳密さを犠牲にすることなくスループットの向上を報告しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術プラットフォーム別:視線追跡が標準自動視野検査の閾値的優位性を崩す

標準自動視野検査は2025年のプラットフォームシェアの54.26%を占め、緑内障ケアにおける深い根付きを象徴しています。視線追跡・客観的視野検査はCAGR 9.52%で成長しており、固視喪失の減少と検査時間の短縮が期待されています。Virtual FieldのBOLTアルゴリズムはハンフリーの精度に匹敵しながら検査時間を2分以上短縮し、高ボリュームサイトの早期採用者を獲得しました。

規制当局はFDA 510(k)経路の下でAI承認を加速しており、適応型刺激エンジンが間もなく標準となることを示唆しています。自動視野分析装置産業は現在、静的・動的・客観的手法の収束を目の当たりにしており、単一機能による差別化が困難になり、ベンダーはワークフロー統合とサービスサポートで競争するよう迫られています。

エンドユーザー別:サブスクリプション経済によりクリニックが病院に迫る

病院はグループ購買とデバイス保守のためのエンジニアリングチームを活用するため、2025年収益の52.63%を生み出しました。クリニックはCAGR 8.57%で拡大しており、場所に関わらず視野検査を同等に償還する支払者に支援されています。サブスクリプション方式が貸借対照表上の負担を排除するにつれ、クリニックにおける自動視野分析装置市場規模は拡大しています。

新規サイト全体に標準化された機器を展開するプライベートエクイティ支援のチェーンは、生涯保証とクラウド同期を備えたVRヘッドセットを好みます。学術機関は研究のための生データエクスポートを求めており、Haag-Streitなどのベンダーがカスタマイズ可能なプロトコルを提供するよう促しています。購入、リース、またはサブスクリプションなど、各エンドユーザータイプに合わせた販売モデルを調整するベンダーがより強いシェアを獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の37.33%を占め、米国退役軍人省システム、CPT 92081〜83の安定した償還、および十分に訓練された技術者プールに牽引されました。同地域はプレミアム卓上型分析装置を好みますが、再検査を削減するためにAIプラットフォームも試験導入しています。カナダは州保険の拡大から恩恵を受け、メキシコは民間クリニックを満たす越境患者フローを見込んでいます。

アジア太平洋地域は世界最速のCAGR 8.88%を達成する見込みです。中国の2025年運転者視力義務化とインドの農村スクリーニング試験が主要な加速要因です。低コストの動的ユニットとVRヘッドセットは、リソースが限られた環境での高スループットのニーズに応えます。日本の高齢化社会と韓国の償還変更は、客観的視野検査モジュールを備えたプレミアムデバイスへの安定した需要を強化しています。

欧州は糖尿病眼プログラムと高い眼科医密度に支えられた安定した成長を維持しています。予算圧力により公立病院は再生品機器に向かっていますが、英国の拡大された網膜症スクリーニングが2024年に新規注文を生み出しました。中東・アフリカはインフラ格差により遅れていますが、湾岸諸国は三次医療センターに投資しています。南米は不安定ですが、ブラジルの2024年運転者視力規則から段階的な需要増加を得ています。

競合ランドスケープ

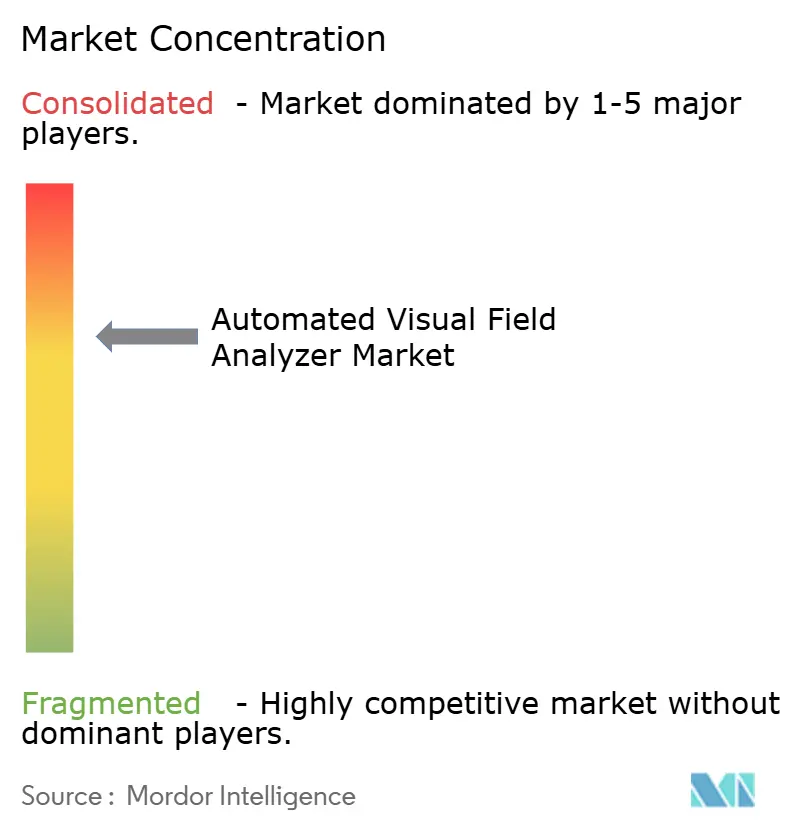

自動視野分析装置市場は中程度の集中度を示しています。Carl Zeiss Meditecのハンフリーシリーズはゴールドスタンダードを設定し、1ユニットあたりUSD 28,000〜35,000のプレミアム価格にサービス契約を加えた水準を維持しています。Haag-StreitのOctopusとOCULUSのSmartfieldは地域的なニッチを占め、Virtual Field、Olleyes、Heruなどのイノベーターはポータビリティとサブスクリプション経済を標的にしています。Zeissは2024年にDutch Ophthalmic Research Centerを買収し、視野検査を外科ポートフォリオと統合しました。

既存企業はより高速なアルゴリズムとバンドル型診断スイートでVRの脅威に対応していますが、これは視野検査のコモディティ化リスクをはらんでいます。中国メーカーは運転者視力検査において低価格・高ボリューム戦略を追求し、新興市場を再形成しています。安定した償還により北米と欧州で競争が最も激しく、アジア太平洋地域は国内ブランドと販売代理店にわたって断片化したままです。長期的な成功は、査読済み検証データベースの構築と、病院とクリニックチェーンの双方に響く柔軟な価格モデルにかかっています。

自動視野分析装置産業リーダー

Carl Zeiss Meditec AG

NIDEK Co. Ltd.

OCULUS Optikgeräte GmbH

Topcon Corporation

Haag-Streit Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Konan Medicalが客観的視野分析装置のCEマーキングを取得し、欧州での流通が可能になりました。

- 2025年10月:Virtual Fieldが400万件以上の視野検査完了を発表し、VR視野検査史上最大のデータセットを達成しました。

- 2024年11月:Konan Medicalが米国で客観的視野分析装置の商業販売を開始し、瞳孔反応視野検査を日常診療に導入しました。

世界の自動視野分析装置市場レポートの範囲

自動視野分析装置とは、眼科において患者の視野をマッピングし、周辺視野を測定し、盲点を検出することで眼疾患および神経疾患の診断・モニタリングを行うコンピュータ制御デバイスです。

自動視野分析装置市場レポートは、製品タイプ、用途、携帯性、技術プラットフォーム、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は静的分析装置、動的分析装置、静的・動的複合システム、VR・頭部装着型ポータブル視野計にセグメント化されています。用途別では、市場は緑内障診断、加齢黄斑変性、神経疾患評価、暗点・視覚経路欠損、その他にセグメント化されています。携帯性別では、市場は卓上型システム、頭部装着型・VR視野計、ハンドヘルドミニ視野計にセグメント化されています。技術プラットフォーム別では、市場は標準自動視野検査、周波数倍加技術、短波長自動視野検査、視線追跡・客観的視野検査にセグメント化されています。エンドユーザー別では、市場は病院、眼科クリニック・アイケアチェーン、研究・学術機関、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域における推定市場規模とトレンドも網羅しています。市場予測は金額ベース(USD)で提供されます。

| 静的分析装置 |

| 動的分析装置 |

| 静的・動的複合システム |

| VR・頭部装着型ポータブル視野計 |

| 緑内障診断 |

| 加齢黄斑変性 |

| 神経疾患評価 |

| 暗点・視覚経路欠損 |

| その他 |

| 卓上型システム |

| 頭部装着型・VR視野計 |

| ハンドヘルドミニ視野計 |

| 標準自動視野検査(SAP) |

| 周波数倍加技術(FDT) |

| 短波長自動視野検査(SWAP) |

| 視線追跡・客観的視野検査 |

| 病院 |

| 眼科クリニック・アイケアチェーン |

| 研究・学術機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 静的分析装置 | |

| 動的分析装置 | ||

| 静的・動的複合システム | ||

| VR・頭部装着型ポータブル視野計 | ||

| 用途別 | 緑内障診断 | |

| 加齢黄斑変性 | ||

| 神経疾患評価 | ||

| 暗点・視覚経路欠損 | ||

| その他 | ||

| 携帯性別 | 卓上型システム | |

| 頭部装着型・VR視野計 | ||

| ハンドヘルドミニ視野計 | ||

| 技術プラットフォーム別 | 標準自動視野検査(SAP) | |

| 周波数倍加技術(FDT) | ||

| 短波長自動視野検査(SWAP) | ||

| 視線追跡・客観的視野検査 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック・アイケアチェーン | ||

| 研究・学術機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

自動視野分析装置市場の現在の規模はどのくらいですか?

市場は2026年にUSD 2億4,654万であり、2031年までにUSD 3億3,168万に達する見込みです。

自動視野分析装置の中で最も急速に拡大しているセグメントはどれですか?

頭部装着型およびVR視野計は、サブスクリプション価格とポータビリティにより、CAGR 9.68%で成長しています。

運転者視力規制は需要にどのような影響を与えていますか?

インド、中国、ブラジルの新規規則により多くの運転者に視野検査が義務付けられ、堅牢な分析装置向けの独立した高スループット市場が生まれています。

クリニックがサブスクリプションモデルを採用する理由は何ですか?

月額USD 179〜359の支払いには保証とアップデートが含まれており、大きな初期費用を排除し、柔軟なスケーリングを可能にします。

AI対応視野計が提供する競争上の優位性は何ですか?

AIは偽陽性を減らし、検査時間を最大2.4分短縮することで、クリニックが技術者1時間あたりにより多くの検査を請求できるようにします。

最終更新日: