ベトナム石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

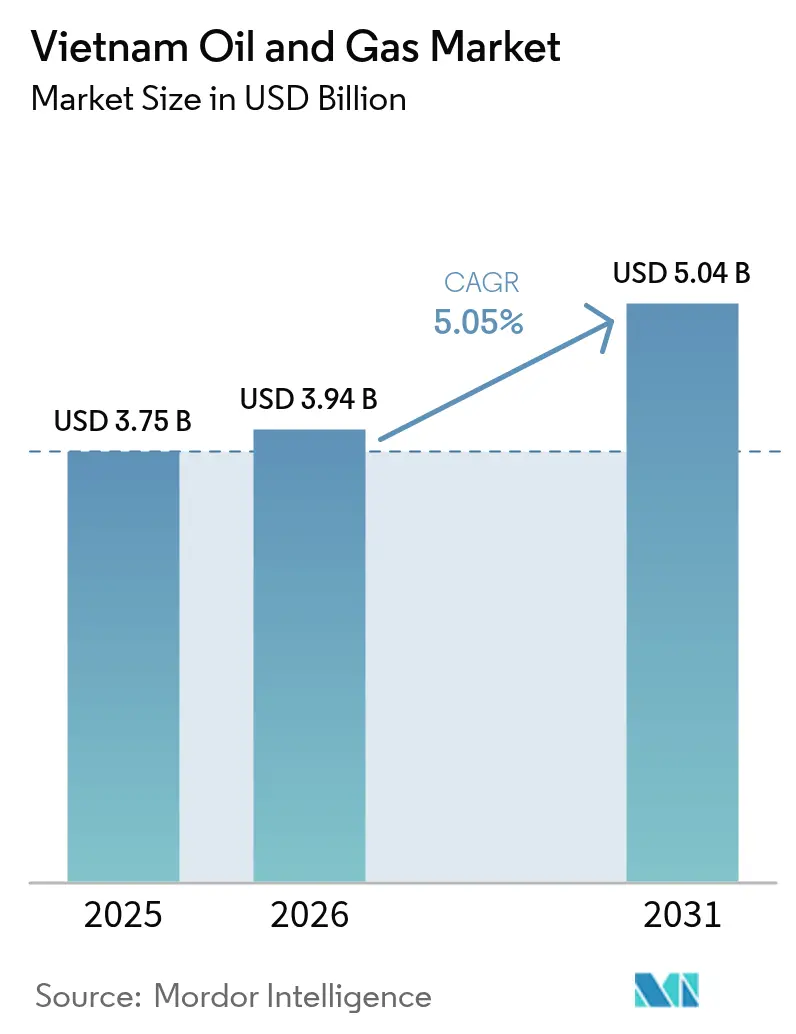

| 基準年の市場規模 (2025) | 3.75 十億米ドル |

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 5.04 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム石油・ガス市場分析

ベトナム石油・ガス市場規模は2026年に39億4,000万米ドルと推定され、2025年の37億5,000万米ドルから成長し、2031年には50億4,000万米ドルとなる見通しであり、2026年から2031年にかけてCAGR 5.05%で成長する。

この軌跡は、国内生産が減少するなかでベトナムがエネルギー安全保障へと意図的にシフトし、第8次国家電力開発計画(PDP-8)のもとでLNG発電投資が加速していることに根差している。170億m³を超える回収可能ガスを有するブロックB・オーモン開発に代表される大規模な上流投資コミットメントは、新規ガス火力発電向けの燃料柔軟性を確保する輸入提携の拡大と調和している。海上探鉱の成功、より深い貯留層ターゲット、および国内リグ製造が相まって設備投資の勢いを強化している。同時に、下流のデジタル化、より厳格なESG規制、外国直接投資(FDI)パークにおける産業用ガス顧客基盤の拡大が中流・下流のキャッシュフローを拡大し、オペレーターをより高マージンの保守・ターンアラウンドサービスへと誘導している。これらの力が総じて、純粋なグリーンフィールド容量よりも資産最適化を中心とした中期的な機会セットを育んでいる。

レポートの主要ポイント

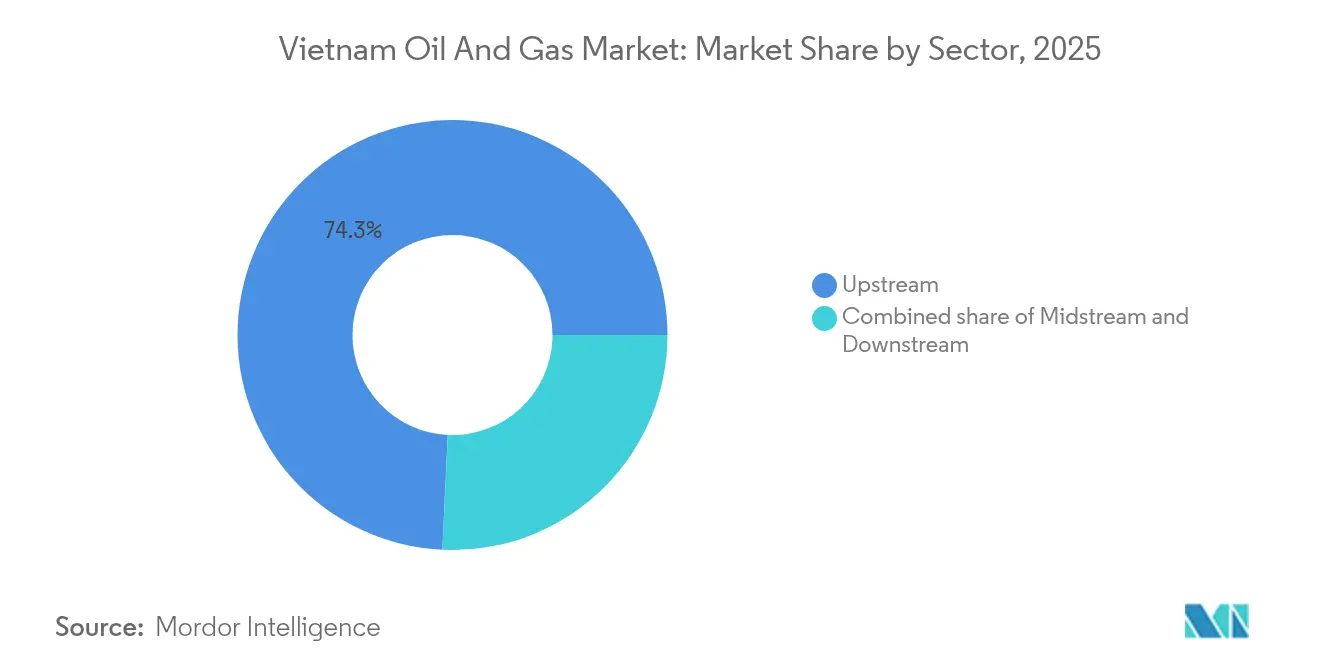

- セクター別では、上流操業が2025年のベトナム石油・ガス市場シェアの74.25%を占め、2031年に向けて5.38%の最高成長率を記録している。

- 立地別では、海上活動が2025年のベトナム石油・ガス市場シェアの57.02%を占め、同セグメントは2031年までにCAGR 5.44%で拡大すると予測されている。

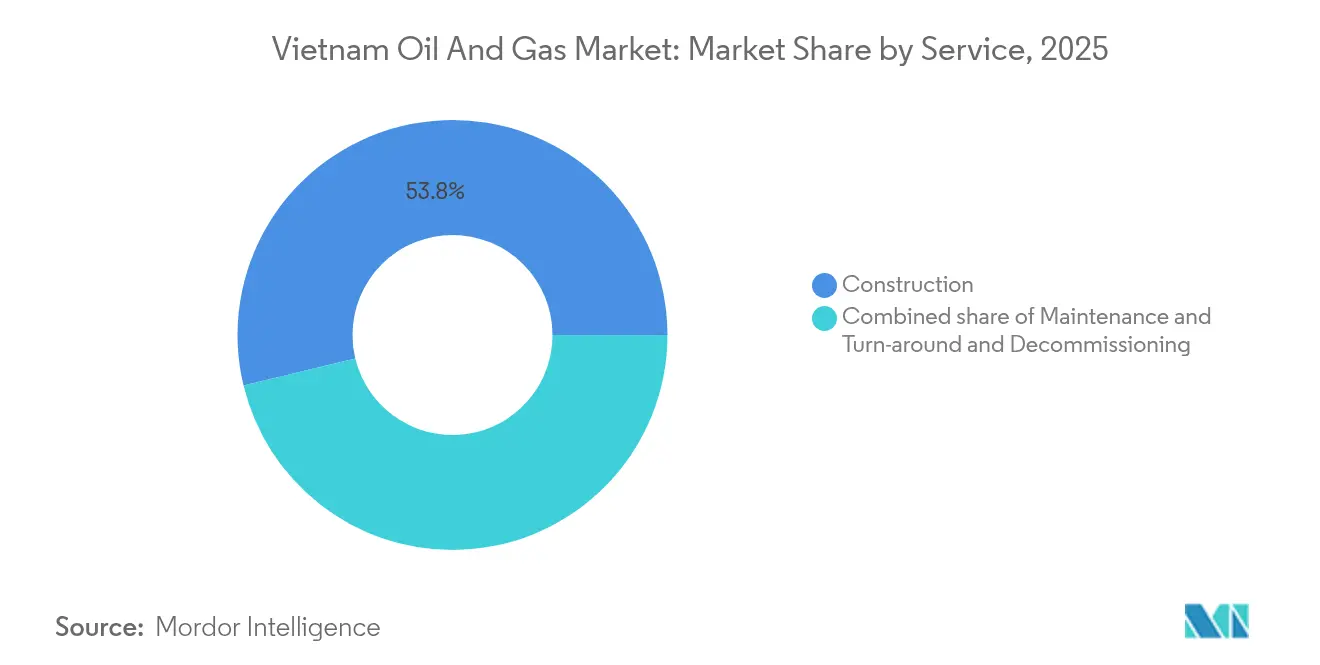

- サービス別では、建設サービスが2025年のベトナム石油・ガス市場シェアの53.78%を占め、一方で保守・ターンアラウンドサービスは2031年までにCAGR最高値5.74%の見通しを記録した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム石油・ガス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PDP-8のもとでのLNG発電 推進 | +1.8% | 国内全域、 南部省に集中 | 中期 (2〜4年) |

| 国内生産の減少による 探鉱・生産支出の増加 | +1.2% | 海上ブロック、 クーロン盆地に注目 | 短期 (2年以下) |

| FDIパークにおける ガス火力産業成長 | +0.9% | バー・リア・ブンタウ、 ドンナイ、ビンズオン | 中期 (2〜4年) |

| ブロックBおよびブルーホエール向け リグの急増 | +0.7% | 南部大陸棚、 マレー・トーチュー盆地 | 短期 (2年以下) |

| 燃料小売の急速なデジタル化(PVOIL Easy) | +0.4% | 都市部中心、 全国に拡大中 | 長期 (4年以上) |

| 米国・ベトナム間 LNG供給アライアンス | +0.6% | バー・リア・ブンタウ、 カントーのLNG端末 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

PDP-8のもとでのLNG発電推進

ベトナムの第8次電力開発計画(PDP-8)は2030年までに22,524MWのLNG火力発電容量を規定しており、これは国家電力システム全体の約10%に相当する。[1]Thi Bich Ngoc、「PDP-8がベトナムのLNGの将来を示す」、theinvestor.vn国内ガス生産量は2013年以降、年率約5%の割合で減少しているが、ガス需要は2020年の130億m³から2030年には340億m³超に増加すると予測されている。2025年3月のティヴァイ端末の1日700万m³への拡張などの容量増強がこの転換を支えている。PV GasとExcelerate Energyは2026年以降の米国産カーゴを確保する供給覚書に署名しており、国内初の完全統合型LNG発電チェーンであるニョントラック3号および4号向けの原料多様化を強化している。これらのマイルストーンが相まって、LNGを電力部門の脱炭素化の礎石として定着させている。

国内生産の減少による探鉱・生産支出の増加

バックホーやホワイトタイガーなどの成熟油田は水分率の上昇と圧力低下に直面しており、オペレーターは国内供給を安定させるために新たな貯留層の探鉱を迫られている。Murphy Oilは2025年に1億1,000万米ドル(グローバル予算の9%)を投じ、ラック・ダー・ヴァン掘削とハイ・ス・ヴァン鑑定に充当しており、1X坑井は2つの貯留層にわたって370フィートのネットペイを記録した。PetroVietnamはダイフン第3フェーズをスケジュールより20日早く完成させ、衰退に対抗するインフィル計画を加速させる国内能力を示した。ブロック15-1/05および15-2/17でのファームアウトは、実績ある生産物分与条件とサービスインフラを組み合わせることで、より多くのリスク資本を呼び込むことを目指している。これらのプログラムが相まって、近期キャッシュフローをインパクトの高い坑井に配分しつつ、回収率向上を通じて油田寿命を延ばしている。

FDIパークにおけるガス火力産業成長

ベトナムは2024年最初の11カ月で210億米ドルのFDIを拠出しており、その多くはバー・リア・ブンタウ、ドンナイ、ビンズオンに集積するハイテクパークに投資された。これらの地域におけるクリーン燃料規制とボイラー転換が、パイプラインスループットを増加させ、2交代制製造ラインに向けたガス需要を確保している。ロンソン石油化学コンプレックスは2024年に年産能力135万KTAのオレフィン定格容量を達成し、地元調達および輸入フィードガスを活用して上流生産者の稼働率を安定させた。産業向け引取保証が新規再ガス化端末のベースロードを担保し、電力供給に連動した季節変動を低減している。この地理的集積は、最終区間のパイプライン延伸も簡素化し、供給ガス1トン当たりの設備投資を削減している。

ブロックBおよびブルーホエール向けリグの急増

ブロックB・オーモンの設計・調達・建設・据付(EPCI)契約は2025年2月時点で16.7%および34%の完成率に達しており、ジャックアップリグおよびサポート船の需要が急増している。PetroVietnam Servicesは3つの主要工事パッケージから2025年に1兆900億ベトナムドンの収益を見込んでおり、これはプロジェクトのサービス波及効果を示す前年比77%増に相当する。国内造船所はタム・ダオ03(水深90m対応)を引き渡し済みであり、120m水深対応のタム・ダオ05を建造中で、地元コンテンツ比率を約40%に引き上げ、動員サイクルを短縮している。2025年後半に予定されている浮体式生産・貯蔵(FPS)の入札がリグ待ち行列をさらに長くし、地域全体の日当レートを引き締めるだろう。これらの進展が総じて、170億立方メートルのガス資源に対する重要な坑口容量を確保し、ベトナムを深海掘削業者の注目市場として確固たる地位に置いている。

阻害要因インパクト分析*

| 阻害要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 成熟油田および 高水分率コスト | -0.8% | バックホー、ホワイトタイガー、 クーロン盆地 | 短期 (2年以下) |

| 価格上限付き LNG発電タリフ | -0.6% | 国家電力系統、 EVN価格設定メカニズム | 中期 (2〜4年) |

| 生産物分与契約(PSC)および LNG端末承認の遅延 | -0.5% | 規制上のボトルネック、 首相承認 | 長期 (4年以上) |

| 南シナ海の 地政学的リスク | -0.4% | 係争中の海上ブロック、 探鉱活動 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

成熟油田および高水分率コスト

バックホーなどの歴史的産油地では水分率が80%を超えており、分離コストが膨らみマージンを圧迫している。[2]Minh Hai、「タリフ上限がLNG発電の経済性に課題をもたらす」、theinvestor.vnエンジニアリング上の改善によりジャックアップリグの修理サイクルは5日に短縮されたが、貯留層の減退は生産量を侵食し続け、廃止措置債務を高めている。資本集約型の回収率向上策は生産量の落ち込みを部分的にしか補えず、新規探鉱の必要性を裏付けている。

価格上限付きLNG発電タリフ

ベトナムの規制タリフ上限は変動するLNGコストの全額転嫁を妨げており、新興ガス火力発電所の粗利益率を圧迫している。スポット貨物価格が長期平均の2倍に達することもあり、発電所オペレーターはマイナスのスプレッドに直面し、将来ユニットへの融資を敬遠させている。法令草案では価格指数化の調整が提案されているが、消費者料金に対する政治的感度が施行を遅らせており、電力購入契約(PPA)交渉の不確実性を持続させている。このため、開発事業者は長期供給を確保するか政府保証を求めるかを迫られており、いずれも取引の複雑性を高め最終投資判断を遅延させる。タリフ上限は強力な政策的言明にもかかわらず、LNG需要成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が市場成長を牽引

ベトナムの石油・ガス上流セグメントは2025年に市場シェアの74.25%を占め、ブロックB – Ô MônおよびMurphy OilのLac Da Vangプログラムなどのプロジェクトへの深海支出に牽引され、2031年までに5.38%のCAGRで成長すると予測されている。この支出急増は、回収可能埋蔵量が1億バレル石油換算(boe)を超えることを目標とする評価掘削を支え、探鉱・生産における石油・ガス市場でのベトナムの優位性を強固なものとしている。ホワイトタイガーでの継続的な貯留層管理およびダイフンのフェーズ3は、一次回収から二次技術への移行を体現しており、油田の寿命を延ばし、課税対象産出量を維持している。

中流の海底パイプラインおよびLNG受入設備がオフショアの流れを都市部の需要センターに結びつける一方、ゴーソンおよびズンクアットの下流精製業者は設備容量を年間650万トンから約750万トンへと拡大している。デジタルツインおよびAI駆動の収率最適化はエネルギー原単位を低減し、規格外量を削減することで、2020年環境保護法のもとでの厳格化する環境規にもかかわらず、バレルあたりの利益を向上させている。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

立地別:海上操業が市場拡大をリード

海上坑井は2025年のベトナム石油・ガス市場の57.02%を担い、クーロン盆地およびマレー・トーチュー盆地、さらにブルーホエールの進展に支えられ、CAGR 5.44%の見通しで推移している。最新のハイ・ス・ヴァン-1X掘削では370フィートのネットペイが確認され、高孔隙率の中新世砂岩が実証された。国内造船所は水深120m対応に格付けされたタム・ダオ級ジャックアップを進水させており、外国リグの輸入を削減し坑井当たりの設備投資を引き下げている。

陸上資産はキエン・ジャン発電所およびカーマウ肥料コンプレックスへ供給する基幹パイプラインを中心に展開されている。ナム・コン・ソン沿いの拡張工事によりスループット上限を引き上げる一方、土地使用権(Right-of-Way)紛争および拡大生産者責任(EPR)規則が請負業者のコンプライアンス業務量を増加させている。

サービス別:建設がリードし保守が加速

建設はブロックB・オーモンおよびロンソン石油化学向けの大型EPCIパッケージに支えられ、2025年のベトナム石油・ガス市場の53.78%を維持した。タム・ダオシリーズのジャックアップにおける地元コンテンツ比率の約40%は、成長する国内製造能力を示しており、コスト削減とプロジェクトサイクルの短縮につながっている。

しかし、保守・ターンアラウンドサービスは稼働率を優先するオペレーターに牽引され、2031年までに最高CAGR 5.74%を記録すると予測されている。PV Gas内の予測分析が計画外停止時間を15%削減し、精製所の運転期間を延長しており、このセグメントの高マージン見通しを示している。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

地理的分析

南部海域は引き続きベトナム石油・ガス市場の中核を成しており、マレー・トーチュー大型ガスハブおよび生産性の高いクーロン盆地が残存2P埋蔵量の80%超を占めている。ブンタウのリグ集積地が迅速な動員を可能にし、物流コストを削減している。北部省は主に電力および産業用ボイラー向けの輸入LNGを吸収しており、ハノイの製造回廊における消費主導の傾向を反映している。

環境規制は全国的な適用範囲を持つ。精製所やガスプラントを含む2,166の大規模排出者は、年間温室効果ガスインベントリを登録し、2050年カーボンニュートラル目標を遵守しなければならない。中部ベトナムのダナンおよびゴイソンに出現するLNGサイトが輸入ルートを多様化し、南部の混雑を緩和している。

南シナ海の一部ブロックにおける領土紛争はフロンティア探鉱を抑制しているが、Murphy Oil、SK Earthon、PVEPを含むパートナー多様化と係争のない海域への近接性により、コア生産ゾーンは影響を受けていない。

競争環境

PetroVietnamは法的先買権を保持するアンカーテナントとして地位を占め、外国メジャーは首相の承認を条件に生産物分与契約を通じて参入している。この規制的枠組みが、技術協力、地元コンテンツ誓約、ESG能力が価格を上回る主要な差別化要素となる中程度に集中した市場を生み出している。

デジタルトランスフォーメーションがファーストムーバー優位を提供している。AIを活用した地震探査インタープリターが80%の確実性で地下断層をマッピングし、空井戸リスクと累積支出を削減している。予測分析を活用する保守スペシャリストは、資産インテグリティがオペレーターの最優先課題となる中、優先サプライヤーとしての地位を獲得している。

ホワイトスペースの機会は、グリーンフィールド建設より速く成長するニッチであるターンアラウンドおよび廃止措置に長けた中堅サービス会社に有利に働く。包括的・先進的協定(CPTPP)およびEU・ベトナム自由貿易協定(EVFTA)のもとの自由貿易枠組みはコンデンセートと石油化学製品の輸出ルートを保護しているが、新規参入者を制限する国家株式保有上限は覆せない。

ベトナム石油・ガス産業リーダー

Vietnam Oil & Gas Group (PetroVietnam)

Petrolimex Group

PetroVietnam Gas JSC (PV GAS)

PetroVietnam Oil (PVOIL)

Binh Son Refining & Petrochemical (BSR)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Petrolimexは代替燃料貿易を深化させるため、米国エタノールサプライヤーとMOUを締結した。

- 2025年3月:PV Gasはティヴァイ再ガス化能力を1日700万m³に引き上げ、2026年以降のExcelerate LNG供給を確保した。

- 2025年2月:Murphy Oilはラック・ダー・ヴァンおよび探鉱掘削に対してグローバル設備投資の9%に相当する1億1,000万米ドルを充当し、2026年第4四半期の初回石油生産を見込んでいる。

- 2024年1月:Technip Energiesはロンソン石油化学の年産135万KTAスチームクラッカーの最終受入を完了し、ベトナム初のオレフィンコンプレックスがフル稼働したことを確認した。

ベトナム石油・ガス市場レポートの範囲

ベトナム石油・ガス市場の範囲には以下が含まれる:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

2026年のベトナム石油・ガス市場の規模はどの程度か?

ベトナム石油・ガス市場規模は2026年に39億4,000万米ドルであり、2031年に向けてCAGR 5.05%の成長が予測されている。

2031年に向けて最も急成長するセグメントはどれか?

保守・ターンアラウンドサービスが2031年までにCAGR最高値5.74%を記録すると予測されている。

国家ポートフォリオにおいて海上プロジェクトが占めるシェアはどの程度か?

海上操業は2025年のベトナム石油・ガス市場シェアの57.02%を占め、引き続き拡大をリードしている。

PDP-8はガス需要にどのような影響を与えるか?

PDP-8は2030年までに22,524MWのLNG火力発電容量を義務付けており、2020年の130億m³から2030年には340億m³超へと需要成長を下支えしている。

2025年に最大規模の投資を行った外国企業はどこか?

Murphy Oilはベトナム資産に対して1億1,000万米ドルを配分しており、これはグローバル予算の9%に相当する。

最終更新日: