米国ゴミ袋市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

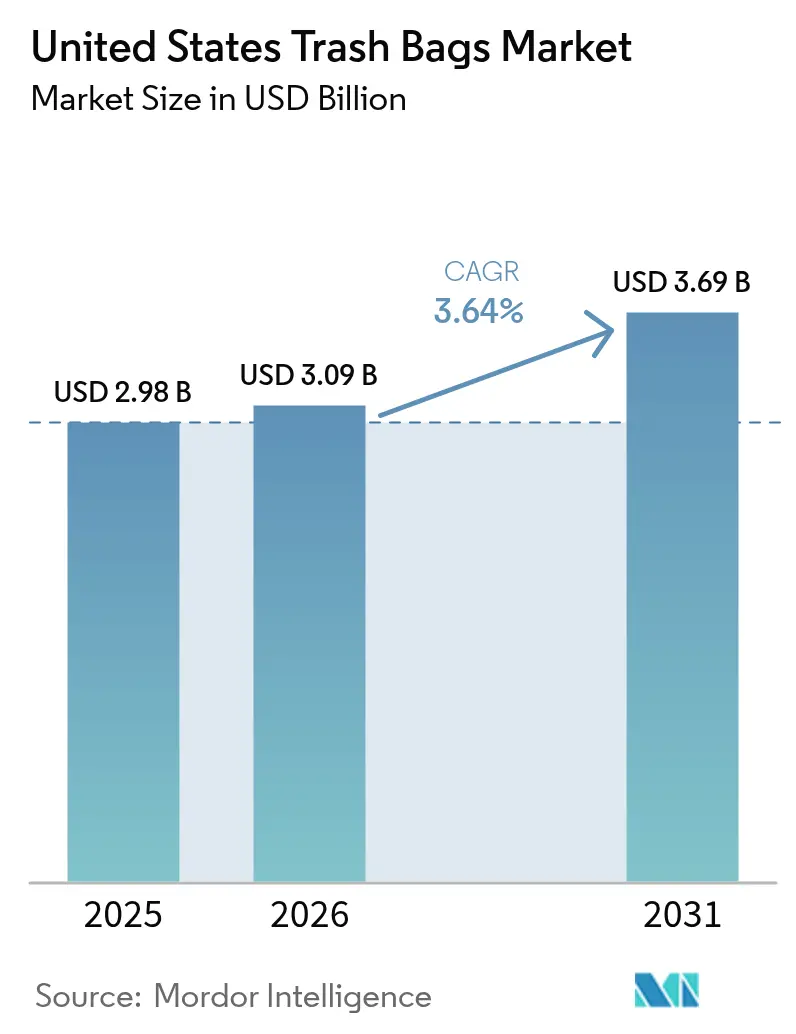

| 基準年の市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 3.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ゴミ袋市場分析

米国ゴミ袋市場規模は2026年にUSD 30億9,000万と推計され、2025年のUSD 29億8,000万から成長し、2031年にはUSD 36億9,000万と予測され、2026〜2031年にかけてCAGR 3.64%で成長します。医療、フードサービス、自治体セクターからの廃棄物分別義務が主要な成長エンジンであり、2024年の2億9,240万トンの都市固形廃棄物(MSW)の28.1%を占める包装廃棄物が家庭・商業需要を下支えしています。[1]「持続可能な材料管理の推進:2018年ファクトシート」、米国環境保護庁、epa.gov メキシコ湾岸の生産制約に関連する樹脂価格の変動がコストの不安定性をもたらす一方、堆肥化可能フィルムおよびリサイクルコンテンツポリエチレンにおける素材革新が利益率防衛を支えています。業務用バイヤーは、米国疾病予防管理センター(CDC)の感染管理プロトコルへの準拠のため、抗菌性・色分け収容ソリューションの採用を加速しています。一方、サブスクリプション型eコマースチャネルは調達パターンを再構成し、商業施設向けの大量購入と自動補充を可能にしています。

主要レポートの要点

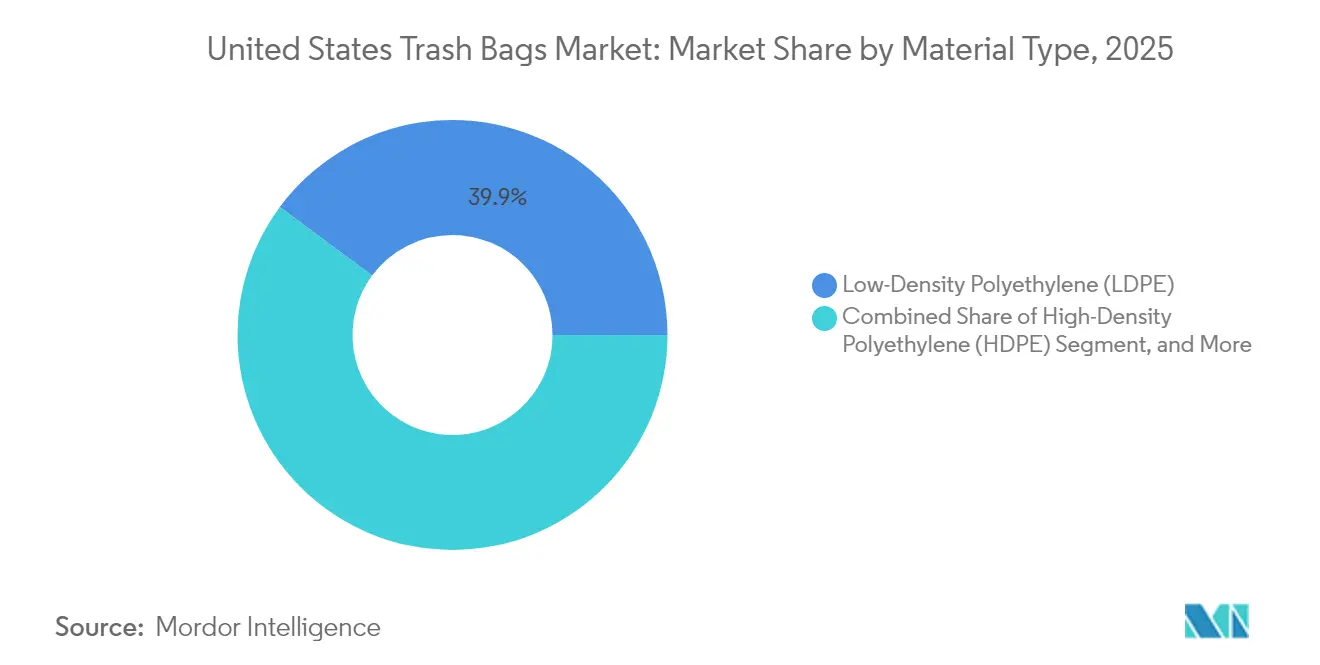

- 素材タイプ別では、低密度ポリエチレン(LDPE)が2025年の米国ゴミ袋市場シェアの39.85%を占めました。バイオベース/生分解性プラスチックは2031年にかけてCAGR 4.52%で拡大し、全素材の中で最も高い成長率が見込まれます。

- 容量別では、30ガロン超のセグメントが2026〜2031年にかけてCAGR 4.91%で拡大しています。

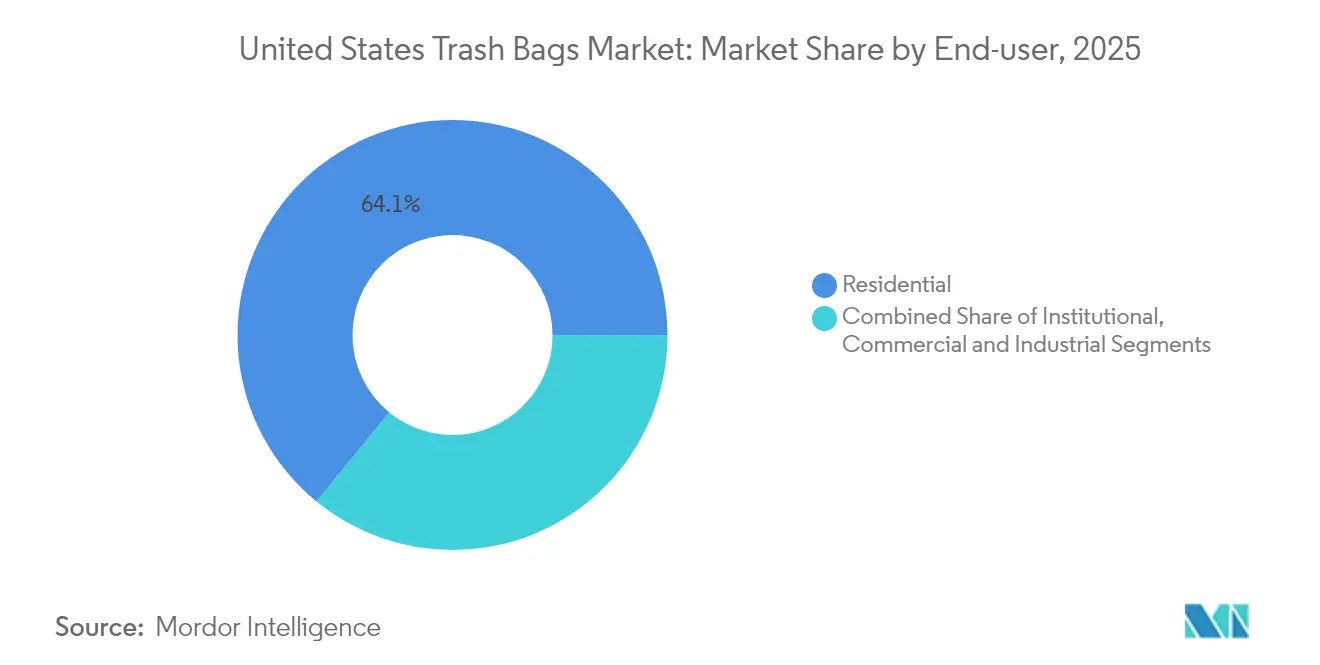

- エンドユーザー別では、業務用途がCAGR 4.74%で成長する見通しであり、住宅用需要は2025年の米国ゴミ袋市場規模の64.10%を占めました。

- 流通チャネル別では、オンラインリテールが最高のCAGR 5.05%を記録した一方、オフラインリテールは2025年に54.10%の売上シェアを保持しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ゴミ袋市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 堆肥化可能・オキソ生分解性袋への需要増大 | +0.9% | 全国、カリフォルニア州・オレゴン州・ワシントン州・バーモント州に集中 | 中期(2〜4年) |

| 衛生・廃棄物分別義務の高まり | +0.7% | 全国、医療/業務用に重点 | 短期(2年以下) |

| eグロサリーブームによる家庭用袋消費増加 | +0.6% | 全国、都市部集中 | 短期(2年以下) |

| 抗菌性添加剤配合袋の採用 | +0.4% | 全国、医療/フードサービス重点 | 中期(2〜4年) |

| 州レベルのEPRが厚手リサイクル可能袋を促進 | +0.5% | カリフォルニア州、コロラド州、メイン州、オレゴン州、ミネソタ州、メリーランド州 | 長期(4年以上) |

| 詰替袋向けスマートディスペンサーサブスクリプション | +0.3% | 全国、商業施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

堆肥化可能・オキソ生分解性袋への需要増大

自治体の有機物分別義務が、ASTM D6400認定ライナーの実証済み顧客基盤を生み出しています。例えばバーモント州のユニバーサルリサイクル法は、週26ガロン以上の食品廃棄物を発生させる事業者に対して認定堆肥化可能収容物の採用を義務付けており、2024年に交付されたUSD 3,200万の連邦インフラ補助金は、産業堆肥化能力を2027年までに185施設から275施設へ拡大する計画です。[2]「ユニバーサルリサイクル法実施ガイド」、バーモント州天然資源庁、anr.vermont.gov 強力な政策的後押しにもかかわらず、ポリ乳酸(PLA)ライナーは産業堆肥化温度140°F(60°C)以上を必要とし、輸送中に吸湿の影響を受けます。実験室研究では、最適化された施設での90日から、管理条件が整っていない環境での180日まで、分解期間に幅があることが示されています。

衛生・廃棄物分別義務の高まり

CDCの感染管理ガイダンスは、医療提供者に対して一般廃棄物、規制医療廃棄物、医薬品廃棄物を区別するよう指示しており、FDA 21 CFR 178.3297の下で認定された色分けまたは抗菌性袋の購入を促しています。500床の病院は1日あたり入院患者1床につき25〜30ポンドの廃棄物を発生させ、そのうち85%は依然として「一般」MSWに分類されますが、交差汚染リスクのため小売廃棄物と混合することはできません。米国合同評価委員会(The Joint Commission)は、米国内で認定を受けた6,090の全病院に対して廃棄物処理プロトコルの文書化を義務付けており、対処可能な業務用需要量を拡大しています。

eグロサリーブームによる家庭用袋消費増加

eコマース食品売上は2024年にUSD 93億に達し、配送される注文ごとに4〜7の個別包装コンポーネントが住宅廃棄物流に持ち込まれます。研究によると、家庭は店舗購入者より23〜35%多くの廃棄物を出し、78%が通常のゴミ袋にすべての配送パッケージを入れており、専門リサイクルプログラムは利用されていません。ニューヨーク市ではオンデマンド食料品採用との直接的な相関関係の下、住宅MSW重量が12%増加し、都市市場における地域的な需要の強さを示しています。

抗菌性添加剤配合袋の採用

銀または銅のナノ粒子配合物は、ISO 22196試験において24時間以内に99.9%の細菌除去を達成し、病院およびレストランのバックヤード業務における病原体管理要件に対応しています。特許US 11,234,567は、引張強度を維持する分散方法を成文化し、耐荷重性能を犠牲にすることなく医療準拠フィルムを実現しています。全米レストラン協会(National Restaurant Association)の2024年調査では、67%の事業者が改訂されたServSafe基準を満たすために抗菌包装を優先していることが明らかになりました。

阻害要因のインパクト分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 使い捨てプラスチックの規制 | -0.8% | カリフォルニア州、オレゴン州、ワシントン州、ニューヨーク州、全国的に拡大中 | 短期(2年以下) |

| バージン樹脂価格の変動 | -0.5% | 全国、メキシコ湾岸生産センター | 短期(2年以下) |

| 堆肥化インフラによる従来型袋の需要抑制 | -0.4% | 地域的、インフラ整備とともに拡大 | 中期(2〜4年) |

| ゴミ圧縮機による袋消費削減 | -0.3% | 商業/工業施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックの規制

カリフォルニア州のSB 54は段階的な生産者賦課金と市場アクセス制限を課し、製品売上の8〜12%相当のコンプライアンスコストを追加しています。また、2024年に35州で提出された127件のプラスチック規制法案は、政策リスクの拡大を示しています。[3]「2024年プラスチック法制追跡」、全米州議会会議、ncsl.org リサイクルコンテンツや削減目標を達成できない生産者は、棚スペースへのアクセスを禁止される恐れがあります。

バージン樹脂価格の変動

2024年、ハリケーン・フランシンが6つの石油化学コンプレックスを一時的に稼働停止し、国内生産を15%削減したことにより、LDPEフィルムグレード価格は四半期ごとに18〜25%変動しました。原材料は製造総コストの65〜75%を占めており、利益率の保護は動的価格設定条項、ヘッジ手段、または原料多様化に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオベースフィルムが勢いを増す

低密度ポリエチレンは2025年の米国ゴミ袋市場シェアの39.85%を占め、低コストと広範な加工インフラに支えられました。しかし、バイオベース/生分解性プラスチックは自治体堆肥化義務に後押しされ、全素材の中で最高となるCAGR 4.52%が見込まれています。このセグメントでは、ASTM D6400基準を満たすPBAT-PLAブレンドが90日以内で産業堆肥化を達成でき、既存のブロー成形フィルムラインでの生産が可能なため、加工業者の設備投資を抑制します。派生特許US 11,456,789は、引裂耐性をLDPEと同等に高める鎖延長添加剤を詳述しています。消費後リサイクル(PCR)ポリエチレンも急速に台頭するサブセットであり、EPR法令が路肩回収プログラムで使用される袋の最低PCR閾値を規定しているためです。

規制の監視が処方選択を誘導しています。FDA 21 CFR 174.5は間接的な食品接触品におけるリサイクル材料を規制し、ASTM D6400認証は有機物分別入札へのアクセスに不可欠です。PCR配合と堆肥化可能性の両認証を組み合わせられる生産者は、特にカリフォルニア州、オレゴン州、バーモント州でプレミアムポジションを享受でき、これらの州では調達政策が各属性に対してコンプライアンスポイントを付与しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

容量/バッグサイズ別:商業効率のための大型フォーマット

30ガロン超のカテゴリーはCAGR 4.91%で最も成長が速く、病院・空港・教育キャンパスにおける中央廃棄物ステーション設計に乗じています。大型ライナーは回収間隔を延長し、清掃員の労力を25〜40%削減します。これはCDCの感染リスク軽減研究によっても裏付けられた成果です。これらの大型フォーマットの製造には、多層ダイヘッドとより精密なゲージ制御システムが必要であり、側壁の弱点を防ぐためには上位の加工業者のみがこうした設備を保有しており、競争参入障壁を強化しています。

13〜30ガロンの区分は2025年の米国ゴミ袋市場規模の38.20%を占め、住宅用キッチンおよび商業用トイレの多目的性から支持されています。3ガロン以下および3〜13ガロンの袋は、食品準備ゾーンや生体医療サンプル輸送には不可欠なニッチ品として残っています。一方、2.0〜3.0ミルゲージクラスのゴミ圧縮機用ライナーは高い価格帯を誇りますが、販売数量は少なく、標準ゲージの全体的な数量成長をわずかに希薄化しています。

エンドユーザー別:病院が業務用需要を牽引

住宅用消費が2025年売上の64.10%を占め、日常的な家庭廃棄処理に支えられました。しかし、病院・長期療養施設・政府施設などの業務用施設は、市場全体を大幅に上回るCAGR 4.74%で成長すると予測されています。500床の病院では15の廃棄物区分を分別する必要があり、それぞれに異なるライナーカラー、抗菌効果、または耐荷重仕様が求められます。CDCの感染管理プロトコルと米国合同評価委員会(The Joint Commission)のコンプライアンス監査が、これらの要件を複数年調達契約に組み込み、粘着性の高い需要を生み出しています。商業・工業(C&I)ユーザーはコスト削減プログラムに注力しており、引張損失なしに薄いゲージを実現するマイクロ積層フィルム構造は、大型小売店やクイックサービスレストランチェーンに強くアピールしています。

学術研究により、抗菌性ライナーが表面交差汚染を45〜60%削減できることが確認されており、病院は従来品より8〜15%のプレミアムを正当化しやすくなっています。このコスト差は、医療関連感染(HAI)ペナルティの削減によって回収されることが多いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルプラットフォームが物流を再編

消費者直販とB2Bポータルの両方を含むオンラインリテールは、段階的サブスクリプションバンドル、大量注文割引、リアルタイム追跡を提供することで、2031年にかけてCAGR 5.05%を記録しています。集中型eプロキュアメントを採用した病院は、承認を自動化し複数キャンパスにわたる出荷を統合することで、管理間接費を30〜40%削減しました。スマートディスペンサーとの統合は、消費データと再注文トリガーを同期させることでさらなる節約をもたらします。

こうした進展にもかかわらず、オフラインリテールは店舗の即時性とマーチャンダイジングのエンドキャップを活用し、2025年売上の54.10%を依然として支配しています。DIY大型小売店は、特に悪天候時にオンラインのリードタイムが延びる際、緊急の家庭補充に対応しています。C&Iアカウントに対応するディストリビューターは、技術トレーニングとライナーフィット監査を通じて付加価値を提供しており、これは純粋なeコマース参入者には容易に模倣できないサービスバンドルです。

地理的分析

西海岸州が持続可能な包装規制の中心地を形成しています。カリフォルニア州のSB 54は、2032年までにすべてのプラスチック包装に65%のリサイクル率と25%のリサイクルコンテンツを義務付けており、地域のバイヤーがPCRコンテンツを含む厚手・高品質フィルムを指定するよう促しています。オレゴン州とワシントン州は並行する規制枠組みを採用し、バイオベースライナーへのシフトを加速しています。バーモント州のユニバーサルリサイクル法はニューイングランドでの堆肥化可能ライナー需要を促進していますが、絶対ドル規模では売上が小さい状況が続いています。

北東部は成熟したリサイクルインフラと強固な環境政策のバランスを保っており、マサチューセッツ州では175以上の自治体がASTM D6400認定袋を受け入れる路肩有機物収集を実施しています。家庭廃棄物発生量は1人1日あたり平均4.2ポンドで、全国平均の4.9ポンドを下回っており、より高い分別率を反映しています。数量は控えめですが、消費者が認定製品に対して支払う意欲があるため、単位利益率は高くなっています。

南東部およびメキシコ湾岸地域は米国のポリマーの根幹を構成しており、ルイジアナ州だけで米国のLDPE生産能力の45%を抱えています。競争力のある樹脂価格が転換コストを低下させる一方、頻繁なハリケーンの影響により堅固な緊急在庫が求められます。移住と観光により牽引されるテキサス州、フロリダ州、ノースカロライナ州の成長回廊はMSW重量を増加させていますが、分散した地域規制がプレミアム持続可能ライナーの普及を遅らせています。

規制環境

米国のゴミ袋政策は、連邦の廃棄物管理規則と州ごとの包装・レジ袋規制の影響を受けている。連邦レベルでは、米国環境保護庁(EPA)がRCRAに基づく有害廃棄物要件を管轄しており、2026年3月にEPAは、最終規則発効から24カ月以内に連邦のeマニフェストシステムへ完全移行することを条件として、紙の有害廃棄物マニフェストを廃止する案を提示した。この提案は、施設廃棄物発生者やサービス事業者が対応すべき規制対象廃棄物処理におけるデジタル追跡性を強化するものとなる。

チェックアウト時のレジ袋への課金や規制に関する州レベルの措置は2026年に一段と厳格化し、カリフォルニア州(SB 1053)、ニューメキシコ州(使い捨てプラスチック袋法)、ワシントン州(持ち出し袋課金要件)などが対象となった。イリノイ州は使い捨てプラスチック袋削減法を制定し、2026年7月の施行日から販売時点での使い捨てレジ袋を禁止する。これらの措置はゴミ袋ではなく持ち出し袋を対象としているものの、ポリマーフィルム需要、ラベリングへの精査、そして袋の各カテゴリー全体における再生材含有率への期待を形成しており、特にカリフォルニア州のような、大規模な調達サイクルにおいてプラスチックゴミ袋の再生材含有率規則が適用される市場でその影響は大きい。

バリューチェーン分析

ゴミ袋のバリューチェーンは、原料樹脂生産(LDPE、LLDPE、HDPE、およびPLA/PBATなどのバイオベースポリマー)から始まり、着色剤や抗菌添加剤、再生材ブレンドを含むコンパウンディング工程へと進む。続いてフィルム押出とインフレーションフィルム成形が行われ、その後に袋製造(シール加工、ガゼット加工、巾着や口部形状の加工)、そして最終的に小売または施設向けチャネル向けの包装が行われる。米国の主要参入企業の多くは垂直統合型の事業運営を行っており、Poly-AmericaやAluf Plasticsなどのメーカーは、樹脂価格の変動に対応し、特定のゲージ、強度、規制関連属性の要件を満たすために、社内コンパウンディング、フィルム押出、加工を組み合わせている。

需要側では、大手量販店・クラブチャネル、清掃用品・B2B流通業者を通じた流通が行われており、施設向け電子商取引調達も増加している。購入は、自治体や施設の廃棄物分別規則、および州の持続可能性コンプライアンスによって形成される。カリフォルニア州、オレゴン州、コロラド州、メイン州、ミネソタ州、メリーランド州、ワシントン州(いずれも2025年までに制定)における包装EPR(拡大生産者責任)の導入や、カリフォルニア州における規制対象ゴミ袋への再生材含有義務などの規制要件は、調達やサプライヤー資格審査に報告や原材料追跡性のステップを追加するものとなっている。その結果、再生樹脂の供給、証明、およびチェーン・オブ・カストディ文書化が、従来型フィルムの性能仕様と並んで重要性を増している。

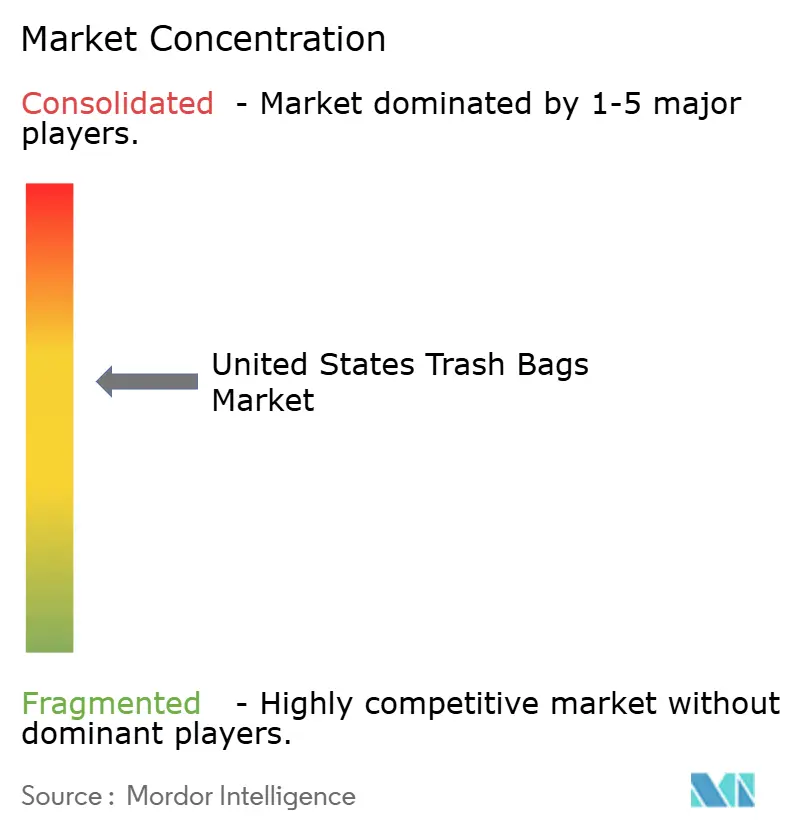

競争環境

米国ゴミ袋市場は適度に集約されています。Reynolds Consumer ProductsとThe Clorox Company (Glad)がブランドリテール通路の大きなシェアを共同で支配し、Novolex、Inteplast、Heritage Bagがプライベートラベルおよび業務用契約を独占しています。Reynoldsはイリノイ州の堆肥化可能・リサイクルコンテンツ研究開発センターにUSD 1,500万を投資し、Heftyをパフォーマンスの最前線に維持することを目指しています。The Clorox Companyは最近、PCR 50%およびASTM D6400認証を備えたGlad ForceFlex Plus袋を投入し、ブランドをデュアルアトリビュートリーダーとして位置付けました。

NovolexによるAdvanced Plastics Manufacturingの買収はPBAT-PLA生産を40%拡大し、有機物分別プログラムへの対応という戦略的意図を示しています。InteplastのテキサスにおけるリサイクルコンテンツラインへのUSD 4,500万の投資は、カリフォルニア州、コロラド州、メイン州のPCR義務への迅速な対応を可能にします。特許分析では、抗菌性ポリマーおよびスマートディスペンシングに関連する出願が前年比25%増加しており、Crown PolyやAluf Plasticsなどの中小革新企業が技術的優位性によってニッチを切り開いています。

全体として、上位5社が売上の約60〜65%を占めており、ブランド投資を支える競争激度を維持しつつ、差別化された持続可能性またはIoT価値提案を持つニッチ参入者の余地も残しています。

米国ゴミ袋業界リーダー

Amcor plc

Reynolds Consumer Products Inc.

Novolex Holdings, LLC

Inteplast Group Corporation

Riverside Paper Co., Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の差別化が、消費者使用後の再生材含有率、認証済みの生分解性、より明確なラベリングといった検証可能な持続可能性属性と機械的性能を組み合わせられるゴミ袋サプライヤーにとっての新たな市場空間を生み出している。カリフォルニア州は依然として重要な基盤市場であり、規制対象プラスチックゴミ袋(厚さ0.7ミル以上)に対する再生材含有要件が、消費者使用後材料の最低基準を制度化している。同時に、カリフォルニア州、ニューメキシコ州、ワシントン州における持ち出し袋に関する2026年の州の措置は、より広範な袋政策環境を厳格化し、料金、ラベリング、材料に関する主張への小売業者の注目を強めている。

樹脂生産者と加工業者の協業により、フィルム用途の再生ポリエチレンの生産能力が拡大していることから、循環型原料の確保も実践的な商業的レバーとなってきている。Nova Chemicals社とNovolex社によるインディアナ州コナーズビルの機械式リサイクル施設(約41,806平方メートル、45万平方フィート)は再生ポリエチレン樹脂を生産しており、フィルムからフィルムへの専用供給を推進する動きを示している。これは、一貫したPCR品質を必要とするブランド品およびプライベートブランドのゴミ袋ラインを支えるものである。施設向け調達は第二の機会の道筋を提供しており、医療機関や外食産業のバイヤーは、CDC(米国疾病予防管理センター)の方針に沿った廃棄物分別方法や文書化されたプロトコルにライナー選定を合わせているため、長期契約や電子調達システムを通じて販売される、色分けされた、抗菌性を持つ、仕様主導型の袋が有利になっている。

最近の業界動向

- 2026年5月:Novolex社は、バージニア州北部のHilex Poly社のプラスチック袋製造工場の閉鎖を発表し、100名以上の従業員に影響を及ぼした。この閉鎖により地域の生産拠点が縮小する一方、生産量は他の設備に再配分され、プライベートブランドや施設向け袋プログラムのリードタイムやサプライヤー選定に影響を与える可能性がある。

- 2026年2月:Reynolds Consumer Products社は、一部のHefty袋における「リサイクル可能」ラベリングに関する消費者詐欺訴訟を解決し、その表示を削除するとともに、当該袋がリサイクル不可能であることを明示する声明を追加することに同意した。この解決は、パッケージ上の表示に関する基準を引き上げ、小売チャネル全体でゴミ袋マーケターに持続可能性の主張を裏付けるよう求める圧力を強めている。

- 2024年12月:Novolex社は、Pactiv Evergreen社を67億米ドルで買収する契約を発表した。この取引は規模と包装ポートフォリオの幅を拡大し、ゴミ袋を隣接する外食・小売包装形態と併せて調達する米国の包装バイヤーに対する交渉力とクロスカテゴリーの顧客対応力を強化するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場は、一般的な家庭用および商業用の購入時点を通じて米国内で販売されるゴミ袋の総価値を対象とし、当該年に米国市場において販売時点でカウントされたものとする。

対象外項目:ゴミ箱用ハードウェア、廃棄物処理以外の用途に位置づけられるライナー(特殊包装フィルムなど)、および中古品の再流通による再利用価値は除外する。

セグメンテーション概要

- 素材タイプ別

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- 線状低密度ポリエチレン(LLDPE)

- バイオベース/生分解性プラスチック(PLA、PBAT、PHA)

- その他の素材タイプ

- 容量/バッグサイズ別

- 3ガロン以下

- 3〜13ガロン

- 13〜30ガロン

- 30ガロン超

- エンドユーザー別

- 住宅用

- 業務用(HoReCa、医療、教育)

- 商業・工業用

- 流通チャネル別

- オフラインリテール(スーパーマーケット、倉庫型会員制店舗、コンビニエンスストア)

- オンラインリテール

- B2B/業務用販売

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、明確な需要マップを構築し、毎年確認可能な安定した参照指標を見つけるために用いられた。米国統計局の製造業・貿易統計表、米国国際貿易委員会のデータ、米国環境保護庁の一般廃棄物発生量データ、そして樹脂関連のコスト圧力の解釈に役立つ労働統計局の価格系列など、公的な統計や技術的参照情報を利用した。

モデルを実用的なものとするため、SEC提出資料や投資家向け説明資料、業界団体や小売業者のウェブサイト、包装・廃棄物政策に関する信頼できる報道、プラスチックフィルムおよび再生材含有率の性能に関する査読付き論文などから追加的な文脈を取得した。一部では、企業財務情報、特許検索、出荷レベルの輸出入確認のために有料サブスクリプションを利用し、前提条件を実際の活動と照らし合わせて検証した。これらの情報源は例示的なものであり、網羅的ではなく、データ収集、検証、明確化のために他にも多数の参照情報が使用された。

一次インタビューおよび調査

一次調査は、米国ゴミ袋市場において価値を生み出す要因、価格が実際に動く要因、そして住宅用と施設用の購買におけるチャネル構成の変化を確認することに重点を置いた。メーカー、加工業者、流通業者、大規模バイヤーなど様々な関係者に聞き取りを行い、それらの情報を用いて、実際の購買パターン、再生材含有率の採用状況、米国主要地域全体における販促の強度に関するデスク上の前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 最高経営責任者層:16% | |

| ミドルティア:46% | 部門・ユニットリーダー:40% | |

| 中小規模企業:16% | マネージャー:44% |

市場規模算定と予測

市場規模は、米国の需要プール全体像から始まり、供給側の現実的な検証を経て調整される、トップダウンとボトムアップを組み合わせた手法で算定された。トップダウン側では、一般廃棄物発生量、ゴミ収集への参加状況、キッチン、庭、施設で使用される典型的な袋のサイズの組み合わせなどの入力データを用いて、家庭用および商業用の廃棄物処理活動を袋使用強度に変換し、それを観察された小売・施設向け価格帯を用いて価格付けした。

その上で、選択的なボトムアップ的近似を用いて総計を裏付けた。主に、一般的な包装形態全体での価格×数量の抽出計算、流通業者や大規模バイヤーとのチャネル確認、そして公開財務情報が存在する実用的なサプライヤー群からの積み上げによって行った。市場の一部が非公開であったり、分散した地域ルートを通じて販売されているためにギャップが生じた場合は、輸入動向、加工能力に関する見解、および未追跡販売の割合に関する一次情報に紐づけた調整拡大係数によって対応した。

予測にあたっては、人口・世帯形成、施設・商業占有動向、樹脂コストの価格転嫁のタイミング、再生材含有率・生分解性のポジショニング、小売販促のペースなど、バイヤーとサプライヤーが通常一致する見解を持つ一連の要因に基づいたシナリオ分析を用いた。可視性が低い部分については前提を保守的に保ち、複数の面談対象者が同じ変化の方向を示した場合には前提をより厳格に絞り込んだ。

データ検証と更新サイクル

基準年だけでなく年次を通じて最終系列が現実的であり続けるよう、算定結果を独立した指標と照らし合わせて検証した。世帯当たりの推定使用量、チャネル別の価格実現範囲、貿易関連の供給動向を比較し、大きな変動については、樹脂主導の価格上昇やチャネル構成の変化といった明確な要因によるものであることを確認するため精査を行った。

最終承認前に、モデルは段階的に検証され、まず内部でのクロスチェックを行い、続いて最も影響の大きい前提条件についてアナリストによるレビューを行う。差異が説明できない場合は、回答者に再度連絡を取り、確定前に入力データを修正する。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、最新の入手可能なデータを反映するための納品前最終確認が実施される。

Mordor Intelligenceの米国ゴミ袋市場規模算定と他の公開推計との比較

米国のゴミ袋の公開されている市場規模は、対象範囲や価格の取り扱いの違いによって、同じ最終用途を説明している場合でも総計が大きく変わるため、一見大きく異なるように見えることがある。差異は通常、何をゴミ袋として、何を隣接するライナーとして数えるか、どのチャネルを含めるか、そして報告された数値が定価か、販促後の実現価格を反映しているかといった点から生じる。

チャネルレベルの価格実現状況を追跡し、主要な包含ルールを更新することで、Mordor Intelligenceは、より広範なプラスチック袋カテゴリーや過大な価格水準を混在させることなく、米国のゴミ袋総額を小売・施設向けルートにおける実際の購買行動に紐づけている。残る差異は、より速い再生材含有率のプレミアム化を想定する積極的な成長シナリオ、または樹脂主導の価格サイクルや政策主導の製品構成変化を反映して再確認されていない古い基準年から生じることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における限界 |

|---|---|---|

| Mordor Intelligence | USD 2.98 B (2025) | |

| 業界誌発行社A | USD 2.87 B (2024) | より古い基準年を用いており、2025年における販促や樹脂コストの価格転嫁による価格実現の変化を十分に反映していない可能性があり、これにより単位需要に大きな変化がなくても価値が変動することがある。 |

| 業界データハウスB | USD 3.90 B (2025) | ゴミ袋を隣接するプラスチックライナーや特殊袋と混合した、より広い範囲を適用している可能性が高く、また家庭用パックと施設向け契約を区別せずに、より高い平均価格を想定していることも考えられる。 |

3つの数値を比較すると、主な要因は需要の方向性ではなく、何が数えられ、チャネルおよび包装形態別に価格がどのように扱われているかである。対象範囲の境界、価格算定の論理、タイミングが一貫して保たれていれば、結果として得られる市場規模は、明確な入力データにたどりやすくなり、毎年再現可能な形で更新しやすくなる。

レポートで回答される主要質問

2026年の米国ゴミ袋市場規模はどの程度ですか?

市場は2026年にUSD 30億9,000万と評価され、2031年にかけてCAGR 3.64%の予測となっています。

どの素材がライナー生産を支配していますか?

LDPEが米国ゴミ袋市場シェアの39.85%を占めていますが、バイオベース代替品が最も成長の速いセグメントです。

30ガロン超の袋が急速に成長している理由は何ですか?

病院・空港・その他の施設が労働効率のために大型ライナーを好み、このセグメントにCAGR 4.91%の予測をもたらしています。

拡大生産者責任(EPR)法は供給業者の戦略にどのような影響を与えていますか?

EPR義務は、メーカーがPCRコンテンツを統合し、市場アクセスを維持するために厚手の機械的リサイクル可能フィルムを生産するよう促しています。

スマートディスペンサーシステムはどのような利点を提供しますか?

再注文を自動化し、在庫労力を最大80%削減し、ライナータイプを廃棄物流分別規則に合致させます。

どの流通チャネルが最も急速に拡大していますか?

オンラインリテールはサブスクリプションモデルとプラットフォームベースの大量調達により、CAGR 5.05%で成長しています。

最終更新日: