Größe und Marktanteil des US-Gabelstapler-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

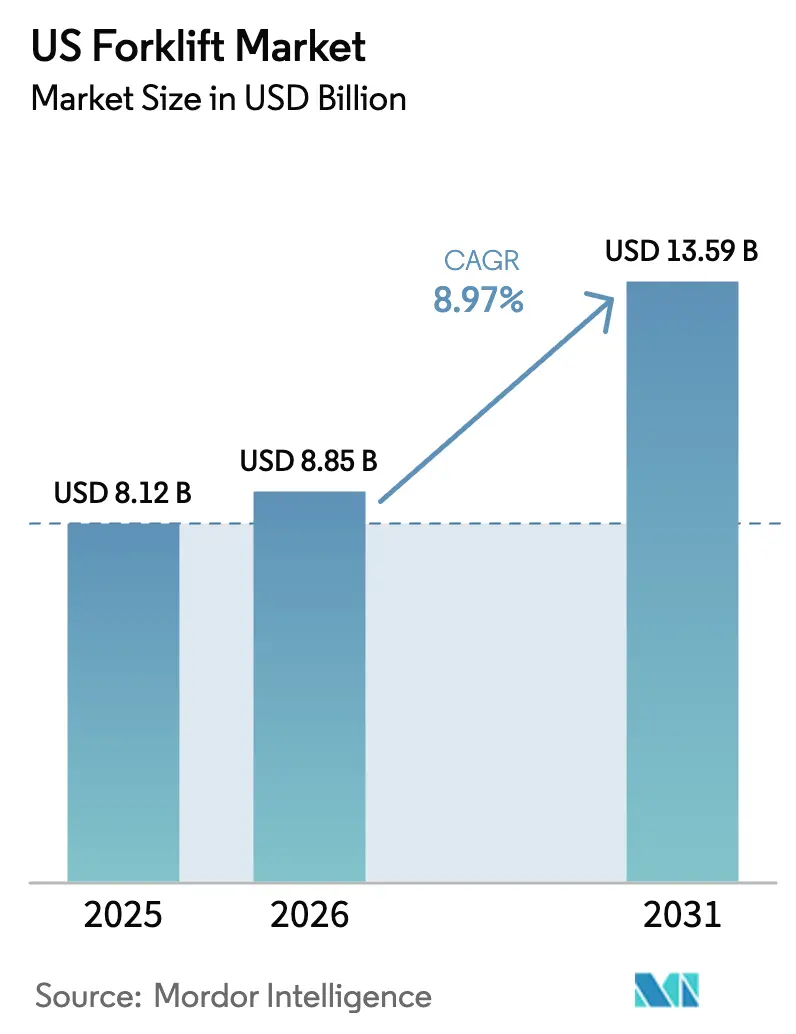

| Marktgröße im Basisjahr (2025) | 8.12 Milliarden US-Dollar |

| Marktgröße (2026) | 8.85 Milliarden US-Dollar |

| Marktgröße (2031) | 13.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.97% CAGR |

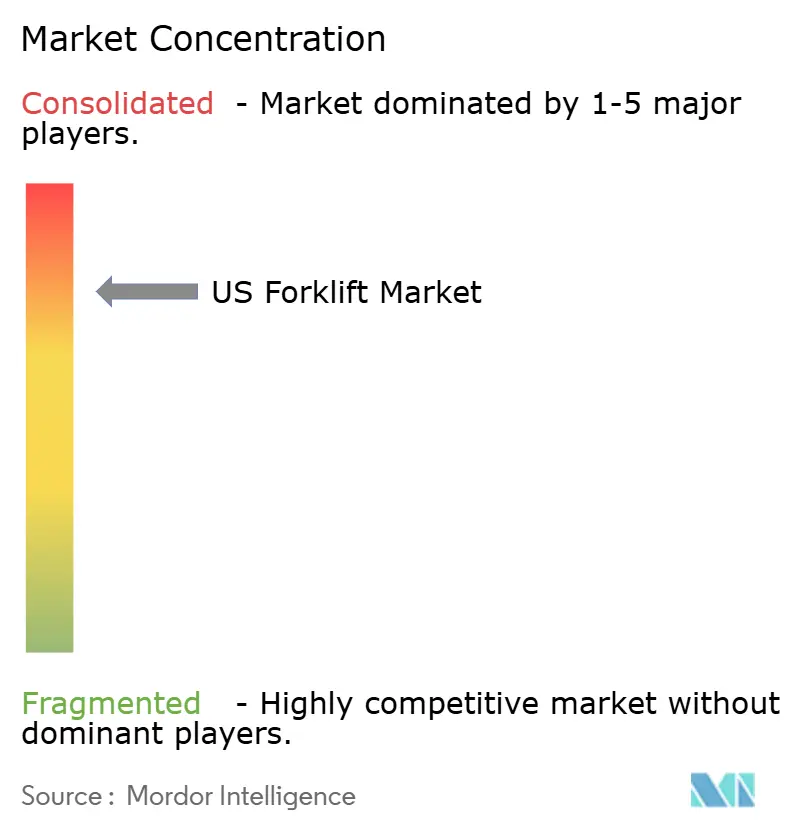

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Gabelstapler-Markts von Mordor Intelligence

Die Größe des US-Gabelstapler-Markts wurde im Jahr 2025 auf 8,12 Milliarden USD geschätzt und soll von 8,85 Milliarden USD im Jahr 2026 auf 13,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,97 % während des Prognosezeitraums (2026–2031). Elektrifizierung, Lagerautomatisierung und serviceorientierte Flottenverträge verändern die Käuferprioritäten, während strengere Emissionsvorschriften die Migration von Verbrennungs- auf Elektroantrieb beschleunigen. [1]California Air Resources Board, "Null-Emissions-Gabelstapler," arb.ca.govHersteller, die Technologie-Upgrades mit landesweiter Serviceabdeckung kombinieren können, erschließen neue Nachfrage, da 88 % der Käufer den Kundendienst nach dem Kauf gleichwertig mit der Geräteleistung bewerten.[2]AAA Forklifts, "Gabelstapler-Trends 2025: Über den Preis hinausblicken – Warum Service und Innovation Ihren Erfolg bestimmen werden," aaaforklifts.com Regional gesehen stützt die Fertigungsexpansion und der Logistikausbau im Süden dessen Führungsposition, während Kaliforniens Null-Emissions-Vorschriften einen landesweiten Präzedenzfall schaffen. Die Wettbewerbsintensität bleibt hoch, da vier globale Erstausrüster bereits rund 80 % der weltweiten Lieferungen kontrollieren; dennoch vergrößert sich die Differenzierung zwischen autonomen Premium-Flotten und preisgedrückten konventionellen Fahrzeugen. Engpässe bei der Netzaufrüstung und ein Mangel an qualifizierten Bedienern dämpfen das Wachstum, werden jedoch durch Batteriepuffersysteme, Berufsausbildung und halbautonome Funktionen angegangen.

Wichtigste Erkenntnisse des Berichts

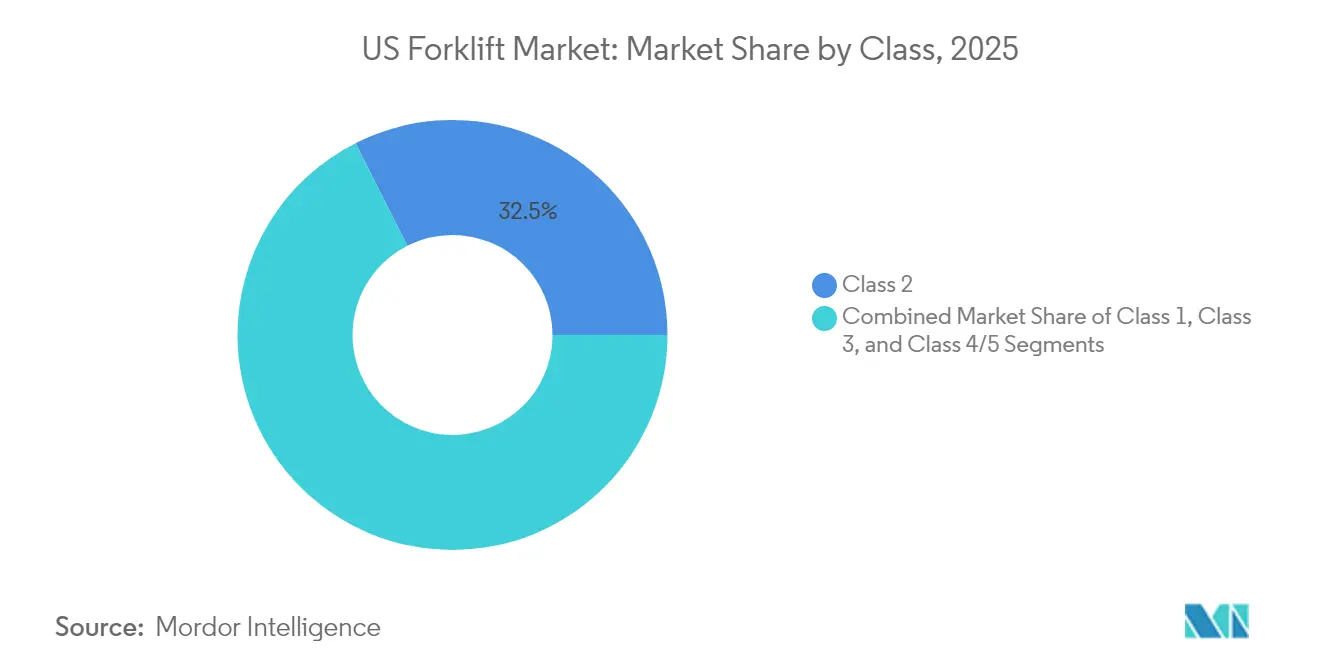

- Nach Klasse führten Klasse-2-Fahrzeuge mit einem Marktanteil von 32,45 % am US-Gabelstapler-Markt im Jahr 2025, während gegengewichtsausbalancierte Elektrofahrzeuge der Klasse 1 bis 2031 mit einer CAGR von 9,12 % wachsen sollen.

- Nach Energiequelle erfassten Elektroeinheiten 60,55 % der Größe des US-Gabelstapler-Markts im Jahr 2025 und werden zwischen 2026 und 2031 mit einer CAGR von 10,98 % expandieren.

- Nach Tragfähigkeit machten Modelle unter 5 Tonnen 44,35 % der Größe des US-Gabelstapler-Markts im Jahr 2025 aus; das Segment von 5–15 Tonnen soll bis 2031 mit einer CAGR von 8,08 % wachsen.

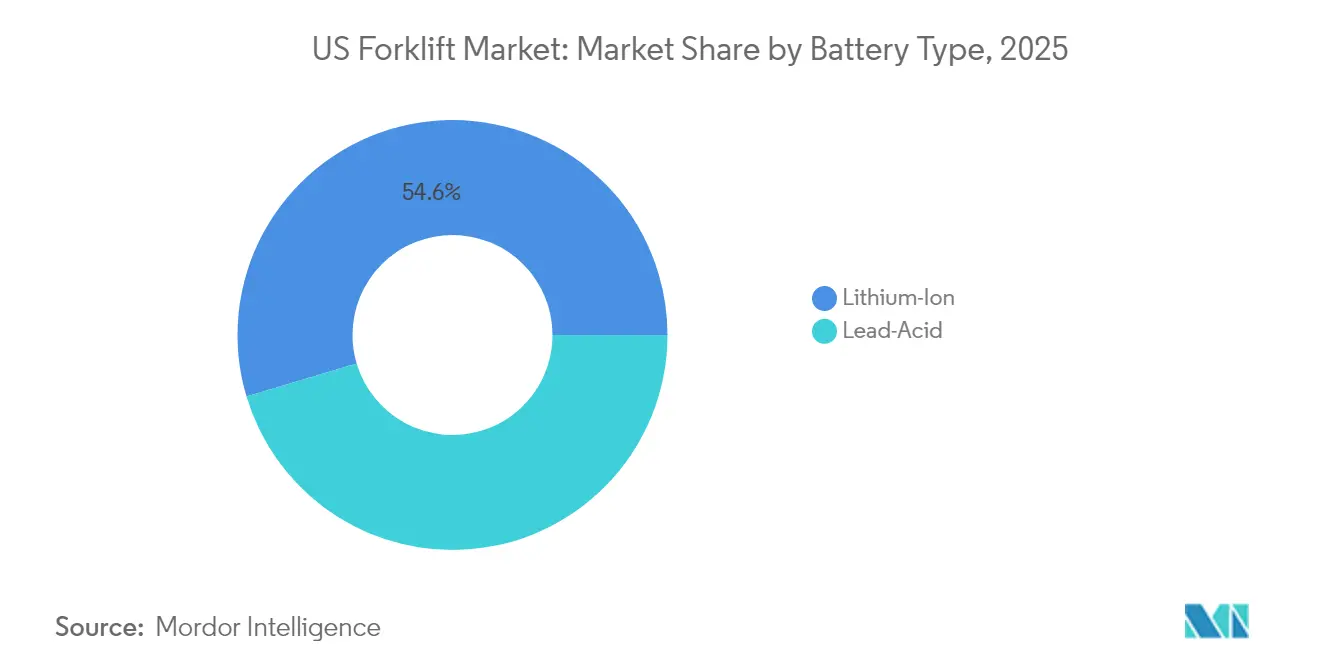

- Nach Batterietyp hielten Lithium-Ionen-Systeme im Jahr 2025 einen Umsatzanteil von 54,62 % und sollen bis 2031 mit einer CAGR von 13,85 % steigen.

- Nach Endnutzung dominierte die Logistik mit 27,65 % des Umsatzes im Jahr 2025, während Einzel- und E-Commerce mit einer CAGR von 12,11 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-Gabelstapler-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der E-Commerce-Lagerhaltung | +2.8% | National; Hubs im Süden und Nordosten | Mittelfristig (2–4 Jahre) |

| Umstieg auf Elektrogabelstapler aufgrund von Emissionsvorschriften | +3.2% | Zunächst Kalifornien; landesweiter Rollout | Langfristig (≥ 4 Jahre) |

| Automatisierung und Lagerdigitalisierung (intelligente Gabelstapler) | +2.1% | Logistikkorridore landesweit | Mittelfristig (2–4 Jahre) |

| Anreize für Wasserstoff-Brennstoffzellen-Gabelstapler in Häfen | +0.5% | Küstenhäfen im Westen und Süden | Langfristig (≥ 4 Jahre) |

| Gabelstapler als Dienstleistung – Abonnementnutzung | +0.9% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der E-Commerce-Lagerhaltung

Die täglichen Paketmengen überstiegen Ende 2024 16,5 Millionen Einheiten, was Fulfillment-Betreiber dazu veranlasste, Hochdurchsatz-Standorte nachzurüsten oder neu zu bauen.[3]Logistics Management, "E-Commerce: Logistik neu definiert," logisticsmgmt.com Der Kauf von IDS Fulfillment durch DHL Supply Chain fügte mehreren Bundesstaaten 1,3 Millionen Quadratfuß Fläche hinzu und unterstreicht das anhaltende Kapazitätswachstum. Hochdichte Designs begünstigen Schmalgang- und Palettenfahrzeugformate und intensivieren die Nachfrage nach Klasse-1- und Klasse-3-Einheiten, die in Höhen von 40 Fuß manövrieren können. Neunzig Prozent der Logistikunternehmen planen erhebliche Investitionen in die digitale Lieferkette und schaffen damit ein Premium-Teilsegment für sensorbestückte Fahrzeuge, die sich in Lagerverwaltungssysteme integrieren lassen.

Umstieg auf Elektrogabelstapler aufgrund von Emissionsvorschriften

Kaliforniens Null-Emissions-Gabelstapler-Verordnung verbietet ab 2026 neue Benzin- und Propanlieferungen und umfasst nahezu 89.000 Fahrzeuge mit großem Fremdzündungsmotor.[4]California Air Resources Board, "Null-Emissions-Gabelstapler," arb.ca.govElektromodelle machen nun 71 % der nordamerikanischen Verkäufe aus, angetrieben durch Wartungseinsparungen von bis zu 50 % und Kraftstoffeinsparungen von nahezu 80 % im Vergleich zu Verbrennungsmotor-Einheiten. Hysters Lithium-Ionen-Serie hebt 40.000 Pfund, entspricht der Verbrennungsleistung und zerstreut Kapazitätsbedenken.

Automatisierung und Lagerdigitalisierung (intelligente Gabelstapler)

IoT-fähige Gabelstapler mit Lidar- und KI-Positionssensoren verkürzen Handlingzeiten und begegnen dem Arbeitskräftemangel. SEER Robotics stellte 2025 autonome Modelle vor, die in gemischten Umgebungen navigieren und den Durchsatz um bis zu 40 % steigern. [5]SEER Robotics, "Optimierte Lagerhaltung beginnt mit intelligenterer Gabelstapler-Technologie," seer-group.com ArcBests Vaux-Plattform legt Flottenmanagement-Software über autonome mobile Roboterfahrzeuge und ermöglicht ferngesteuerte, autonome und manuelle Modi, die den Bedienerbedarf reduzieren.

Gabelstapler als Dienstleistung – Abonnementnutzung

Jungheinrichs Full Flex Rental bietet 12-monatige kündbare Verträge, die Ausrüstung, Wartung und Flottenanalysen kombinieren. Das Modell schützt Nutzer vor Investitionsausgaben, passt die Flottengröße an saisonale Spitzen an und gewährleistet schnellen Zugang zu neuer Technologie – Vorteile, die angesichts anhaltender wirtschaftlicher Volatilität und steigender Servicequalität auf Augenhöhe mit der Hardwareleistung Anklang finden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Gabelstaplerfahrern | -1.2% | National; Logistikzentren | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Lithium-Ionen- und Brennstoffzellen-Gabelstapler | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsgrenzen für Schnellladeinfrastruktur | -0.7% | Ältere städtische Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Gabelstaplerfahrern

Die Löhne in der Lagerhaltung steigen um 4–5 %, doch Renteneintritte und pandemiebedingte Abgänge lassen zertifizierte Bedienstellen unbesetzt. Der Nationale Sicherheitsrat verzeichnete 2022 73 Todesfälle im Zusammenhang mit Flurförderzeugen und verdeutlicht damit die Sicherheitskosten mangelnder Erfahrung. Unternehmen finanzieren beschleunigte Schulungen, flexible Dienstpläne und Bedienerunterstützungstechnologien, um die Produktivität der Einrichtungen aufrechtzuerhalten.

Hohe Anschaffungskosten für Lithium-Ionen- und Brennstoffzellen-Gabelstapler

Fortschrittliche Fahrzeuge kosten das 2- bis 3-Fache von Vorgängermodellen, und kalifornische Regulierungsbehörden schätzen eine Compliance-Rechnung von 2,7 Milliarden USD für lokale Einrichtungen. Obwohl die Lebenszyklusökonomie Elektrofahrzeuge über 5–7 Jahre begünstigt, haben kleine und mittlere Unternehmen Schwierigkeiten mit den anfänglichen Ausgaben, was die Einführung außerhalb stark regulierter Regionen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klasse: Schmalgang-Spezialisten dominieren

Klasse-2-Fahrzeuge erfassten 2025 32,45 % des US-Gabelstapler-Markts, was den hohen Stellenwert der Raumeffizienz in E-Commerce-Fulfillment-Centern widerspiegelt. Klasse-1-Elektrofahrzeuge verzeichnen mit 9,12 % das schnellste Wachstum von 2026 bis 2031 aufgrund ihrer Vielseitigkeit und des regulatorischen Rückenwinds. Sicherheitsorientierte Sensorsysteme, die beim Nationalen Gabelstapler-Sicherheitstag 2024 hervorgehoben wurden, sind nun Standard und erhöhen den Stückpreis, senken jedoch die Unfallkosten.

Die Automatisierungsdurchdringung ist in den Klassen 1 und 2 am höchsten, da Erstausrüster Lidar, SLAM-Kartierung und Flottenorchestrierungssoftware integrieren. AutoXings Markteinführung im Januar 2025 unterstreicht diesen Wandel mit intelligenten Gabelstaplern, die zwischen autonomem und manuellem Modus wechseln können. Der US-Gabelstapler-Markt segmentiert sich zunehmend in autonome Premium-Segmente und konventionelle Wirtschaftssegmente, was unterschiedliche Renditeerwartungen der Käufer widerspiegelt.

Nach Energiequelle: Elektrische Revolution beschleunigt sich

Elektroeinheiten hielten 2025 60,55 % des Volumens und der US-Gabelstapler-Markt ist, angetrieben durch Kaliforniens Vorschriften, auf dem Weg zu einer CAGR von 10,98 % für Elektrofahrzeuge bis 2031. Verbrennungsmotor-Fahrzeuge dominieren weiterhin Außen- und Schwerlastanwendungen mit einem Anteil von 39,45 %, doch die technologische Parität verengt sich, da Lithium-Ionen-Akkus Lasten von 40.000 Pfund bewältigen.

Native Telematik auf Elektroantriebsplattformen liefert Echtzeit-Produktivitäts- und Sicherheits-Dashboards. Southern Glazer's Wine & Spirits nutzt digitale Sicherheitsprüfungen zur Steuerung von Wartungszyklen und zeigt, wie Datenschleifen Antriebsstrangwechsel in betriebliche Gewinne umwandeln. Langfristig werden die Wirtschaftlichkeit des US-Gabelstapler-Markts zunehmend von softwaregesteuerter Effizienz statt von reiner Gerätekapazität abhängen.

Nach Tragfähigkeit: Leichtgewichtige Marktführer

Gabelstapler unter 5 Tonnen machten 2025 44,35 % der Lieferungen aus und spiegeln die Nachfrage nach agilen Einheiten im Einzel- und Montagelinienbereich wider. Das Segment von 5–15 Tonnen wird mit einer CAGR von 8,08 % die anderen übertreffen, angetrieben durch mittelschwere Fertigung und den Boom bei autonomen Gabelstaplern. Maschinen über 15 Tonnen bleiben unverzichtbar in der Baustoffversorgung und Metallhandhabung.

Elektrische Innovationen breiten sich nach oben aus; Hysters Hochkapazitäts-Lithium-Ionen-Serie untergräbt die Vorteile von Verbrennungsmotoren in Häfen und Stahlwerken. Walmarts Einsatz autonomer Gabelstapler mittlerer Kapazität veranschaulicht die breite Akzeptanz von Automatisierung zur Kompensation von Arbeitskräftemangel. Diese Dynamik stellt sicher, dass die Größenzuwächse des US-Gabelstapler-Markts im mittleren Kapazitätsbereich mit dem Automatisierungsausbau in Einklang bleiben.

Nach Batterietyp: Lithium-Ionen führt die Entwicklung an

Lithium-Ionen erfasste 2025 einen Anteil von 54,62 %, ein Meilenstein, der durch Schnelllade-, Gelegenheitslade- und wartungsfreie Vorteile vorangetrieben wurde. Mit einer prognostizierten CAGR von 13,85 % wird Lithium-Ionen das Größenwachstum des US-Gabelstapler-Markts über das Jahrzehnt dominieren. Blei-Säure behält seine Relevanz in kostenempfindlichen Flotten, sieht sich jedoch einer zunehmenden Gesamtbetriebskostenprüfung gegenüber.

Flux Powers Partnerschaft mit einem führenden Erstausrüster zur Einführung UL-zertifizierter S-Series-Akkus signalisiert die vertikale Integration zwischen Batterie-Start-ups und etablierten Unternehmen. Aufklärungskampagnen beseitigen Mythen rund um Lithium-Sicherheit und Eignung für Schwerlastanwendungen und erweitern damit die Akzeptanzkurve des US-Gabelstapler-Markts.

Nach Endnutzer: E-Commerce treibt die Nachfrage

Die Logistik kontrollierte 2025 27,65 % des Umsatzes, gestützt durch Omnichannel-Vertriebsnetzwerke. Einzel- und E-Commerce ist mit einer CAGR von 12,11 % bis 2031 die am schnellsten wachsende Kundengruppe, angetrieben durch die Erwartungen der Verbraucher an Same-Day-Lieferungen und den Anstieg von Paketsendungen unter Lkw-Ladungsgrenze. Industrieanlagen tragen weiterhin 35 % Anteil bei und bieten grundlegende Stabilität.

Spezialnischen wie die Chemikalienhandhabung mit explosionsgeschützten Anforderungen erzielen Premiumpreise. Da 90 % der Logistikanbieter Budgets für Upgrades der digitalen Lieferkette einplanen, bewerten Endnutzer Gabelstapler nicht nur nach Hubkennzahlen, sondern auch nach Datenkompatibilität und Lebenszyklusemissionen – Kriterien, die das Beschaffungshandbuch des US-Gabelstapler-Markts neu gestalten.

Geografische Analyse

Der Süden macht 2025 37,55 % des US-Gabelstapler-Markts aus, gestärkt durch Reshoring-Trends, wettbewerbsfähige Grundstückskosten und Tiefwasserhafen-Konnektivität. Die prognostizierte CAGR von 6,55 % der Region spiegelt auch staatliche Initiativen wider, die Berufsausbildung auf Logistikbedürfnisse ausrichten. HydroFleets 33-Millionen-USD-Anlage in Pooler ist ein Beispiel für neues Kapital, das in südliche Verteilungszentren fließt.

Der Nordosten hält die Nachfragedichte in traditionellen Industriezonen aufrecht, wo Schmalgang-Elektrofahrzeuge helfen, hohe Immobilienkosten auszugleichen. Ältere Gebäude benötigen jedoch oft Elektroinstallations-Upgrades, bevor Schnellladesysteme installiert werden können, was die Amortisationszeiträume verlängert. Crown Equipments neuer Standort in Ohio signalisiert das Unternehmensvertrauen in die regionale Kundendienst-Abdeckung.

Der Westen, stark beeinflusst durch Kaliforniens Vorschriften, beschleunigt die frühe Einführung von Null-Emissions-Flotten und Wasserstoffpilotprojekten an Seehäfen. Die Finanzierung sauberer Häfen schafft ein Testfeld für die Wirtschaftlichkeit von Wasserstoff-Gabelstaplern und exportiert potenziell Best Practices landesweit. Insgesamt halten diese Dynamiken das Wachstum des US-Gabelstapler-Markts breit verteilt, aber in Küstengerichtsbarkeiten regulierungsgetrieben.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat bis hoch; Toyota Industries (16,32 Milliarden USD), KION (9,35 Milliarden USD), Jungheinrich (6,12 Milliarden USD) und NACCO kontrollieren zusammen rund 80 % der weltweiten Lieferungen. Crown Equipment steigerte den Umsatz um 10,4 % auf 5,18 Milliarden USD, während Hyster-Yale 4,1 Milliarden USD verzeichnete.

Strategische Fusionen und Übernahmen unterstützen die Portfoliokonsolidierung. Hyster-Yales Übernahme von Bolzoni sichert die Anbaugeräteversorgung und schreckt Wettbewerber von der Beschaffung ab. Partnerschaften ermöglichen auch technologische Sprünge: KION North America verbündete sich mit Fox Robotics, um autonome Lader schnell voranzutreiben, während Flux Powers Batterie-Branding-Deal Energiekompetenz in Erstausrüster-Kanäle einbettet.

Disruptive Neueinsteiger nutzen einen Software-First-Ansatz. Third Wave Automation und Cyngn integrieren nachrüstbare Autonomie-Kits, die installierte Basen transformieren und Marktführer zwingen, interne KI-Entwicklungen zu beschleunigen. Telematik und Lebenszyklusanalysen entwickeln sich zu entscheidenden Wertversprechen und lenken die Erzählung des US-Gabelstapler-Markts von Hardwarespezifikationen hin zu datengesteuerten Betriebszeitgarantien.

Marktführer der US-Gabelstapler-Branche

Heli America Inc.

Crown Equipment Corporation

Hangcha Forklift America

Kion Group

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kalmar buchte einen Großauftrag für Elektrogabelstapler und signalisierte damit anhaltende Käuferdynamik in Richtung Null-Emissions-Flotten

- Mai 2025: Das California Air Resources Board finalisierte die Null-Emissions-Gabelstapler-Verordnung, vorbehaltlich der Bundesgenehmigung, und zementierte den Flottenumstellungszeitplan 2028–2038

- März 2025: HELI stellte drei neue lithiumbetriebene Modelle vor, die auf die Getränkelogistik abzielen, unterstützt durch Fertigungsinvestitionen und Kanalpartnerschaften

- Februar 2025: HydroFleet verpflichtete sich zu 33 Millionen USD für die Erweiterung des Betriebs in Pooler, Georgia, und stärkte damit die Nachfrage im südlichen Markt nach schweren Materialhandhabungsanlagen

- Januar 2025: AutoXing debütierte mit intelligenten Gabelstapler-Einheiten mit modularer Autonomie und schnellen Einsatzfunktionen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Gabelstapler-Markt der Vereinigten Staaten als den jährlichen Wert, der durch den Verkauf oder die Langzeitmiete neuer Gegengewichts- und Lager-Hubfahrzeuge mit einer Tragfähigkeit von bis zu 50 Tonnen in den Klassen 1–5 generiert wird, unabhängig davon, ob sie durch Verbrennungsmotor, Batterieelektrik oder aufkommende Wasserstoff-Brennstoffzellen angetrieben werden.

Ausschluss aus dem Umfang: Aufgearbeitete Einheiten, Kurzzeitmieten (≤12 Monate) und Ersatzteile sind nicht in der Bewertung enthalten.

Segmentierungsübersicht

- Nach Klasse

- Klasse 1

- Klasse 2

- Klasse 3

- Klasse 4/5

- Nach Energiequelle

- Verbrennungsmotor

- Elektrisch

- Nach Tragfähigkeit

- Unter 5 Tonnen

- 5–15 Tonnen

- Über 15 Tonnen

- Nach elektrischem Batterietyp

- Lithium-Ionen

- Blei-Säure

- Nach Endnutzer

- Industrie

- Logistik

- Chemie

- Lebensmittel und Getränke

- Einzel- und E-Commerce

- Sonstige Endnutzungen

- Nach Region

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Interviews mit Flottenmanagern, regionalen Händlern, Batterielieferanten und Sicherheitsinspektoren im Süden, Mittleren Westen und Westen liefern Transaktionspreise, Flottenveränderungen und Auslastungskurven, die die Literatur allein nicht erfassen kann. Nachfolgebefragungen mit Integratoren für Lagerautomatisierung klären die Einführungszeitpläne für Lithium-Ionen- und autonome Fahrzeuge.

Desk Research

Unsere Analysten überprüfen öffentlich zugängliche Datensätze wie Maschinensendungen des US Census Bureau, Geräteimporte des Bureau of Transportation Statistics, OSHA-Vorfallprotokolle und Regelungen des California Air Resources Board und gleichen diese dann mit Veröffentlichungen von Branchenverbänden der Industrial Truck Association und der World Industrial Truck Statistics ab. Unternehmens-10-K-Berichte, Investorenpräsentationen und glaubwürdige Nachrichten, die über Dow Jones Factiva erfasst wurden, ergänzen Volumen-, Preis- und Kanalinformationen. Wir nutzen auch D&B Hoovers für finanzielle Aufschlüsselungen der Erstausrüster und Volza-Sendungsaufzeichnungen zur Validierung grenzüberschreitender Ströme. Diese Quellen sind illustrativ, nicht erschöpfend; viele weitere Veröffentlichungen fließen in die Lückenfüllung und Plausibilitätsprüfungen ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen Produktions-, Import- und Flottenausmusterungsdaten, die dann auf Endnutzungs-Nachfragepools (Fertigung, Logistik, Einzel) kalibriert werden. Ausgewählte Bottom-up-Gegenprüfungen, Händlerlieferungs-Zusammenfassungen und geschätzte durchschnittliche Verkaufspreise multipliziert mit Einheitenschätzungen verankern die Gesamtwerte. Zu den Schlüsselvariablen gehören E-Commerce-Lagerfläche, staatliche Fristen für Null-Emissions-Gabelstapler, durchschnittliche Anlagenauslastungsraten, Lithium-Ionen-Preiskurven und Ersatzzykluslänge. Multivariate Regression kombiniert diese Treiber, und Szenarioanalysen testen die Sensitivität gegenüber föderalen Infrastrukturausgaben und Zinsschwankungen, bevor die Zahlen finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Überprüfung: automatisierte Varianzmarkierungen, Peer-Analysten-Audits und Genehmigung durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie neue CARB-Vorschriften ausgelöst werden. Eine abschließende Validierung erfolgt kurz vor der Veröffentlichung, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors US-Gabelstapler-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, da jedes Unternehmen den Gabelstapler-Umfang, Preisannahmen und den Aktualisierungsrhythmus unterschiedlich definiert.

Zu den wichtigsten Abweichungstreibern gehören, ob Teleskopstapler-Hybride gezählt werden, ob Prognosemodelle konstante oder inflationsbereinigte durchschnittliche Verkaufspreise anwenden und wie Regeländerungen wie Kaliforniens LSI-Ausstieg 2026 behandelt werden. Mordor berichtet nur über neue konventionelle Hubfahrzeuge, verwendet transaktionsgewichtete Progression der durchschnittlichen Verkaufspreise und aktualisiert alle zwölf Monate; andere Verlage können aufgearbeitete Verkäufe einmischen oder statische Preise anwenden, was zu breiteren oder steileren Trajektorien führt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 8,12 Mrd. USD (2025) | ||

| 9,11 Mrd. USD (2023) | Globales Beratungsunternehmen A | Enthält aufgearbeitete Einheiten; konstanter durchschnittlicher Verkaufspreis von 2020 |

| 12,40 Mrd. USD (2025) | Branchenverleger B | Zählt Kurzzeitmieten; aggressiver E-Commerce-Wachstumsfaktor |

| 9,14 Mrd. USD (2023) | Fachzeitschrift C | Gemischte neue und gebrauchte Volumina; schließt Händlermargen aus |

Der Vergleich zeigt, dass Mordors disziplinierte, bottom-up-gegengeprüfte Gesamtwerte, sobald unterschiedliche Umfänge und Preisbasen bereinigt sind, eine ausgewogene, transparente Basislinie bieten, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Gabelstapler-Markt derzeit?

Der US-Gabelstapler-Markt hat im Jahr 2026 einen Wert von 8,85 Milliarden USD.

Wie schnell wird der US-Gabelstapler-Markt voraussichtlich wachsen?

Der Sektor soll eine CAGR von 8,97 % verzeichnen und bis 2031 einen Wert von 13,59 Milliarden USD erreichen.

Warum gewinnen Elektrogabelstapler so schnell Marktanteile?

Null-Emissions-Vorschriften, 50 % niedrigere Wartungskosten und bis zu 80 % Kraftstoffeinsparungen beschleunigen die Einführung.

Welche Region führt die US-Gabelstapler-Nachfrage an?

Der Süden hält 37,55 % der Lieferungen im Jahr 2025 und soll mit einer CAGR von 6,55 % wachsen.

Welche Technologietrends sind am einflussreichsten?

Lagerautomatisierung, Lithium-Ionen-Batterien, Telematik und Gabelstapler-als-Dienstleistung-Verträge treiben das Premium-Wachstum voran.

Seite zuletzt aktualisiert am: