Taille et part du marché américain des chariots élévateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

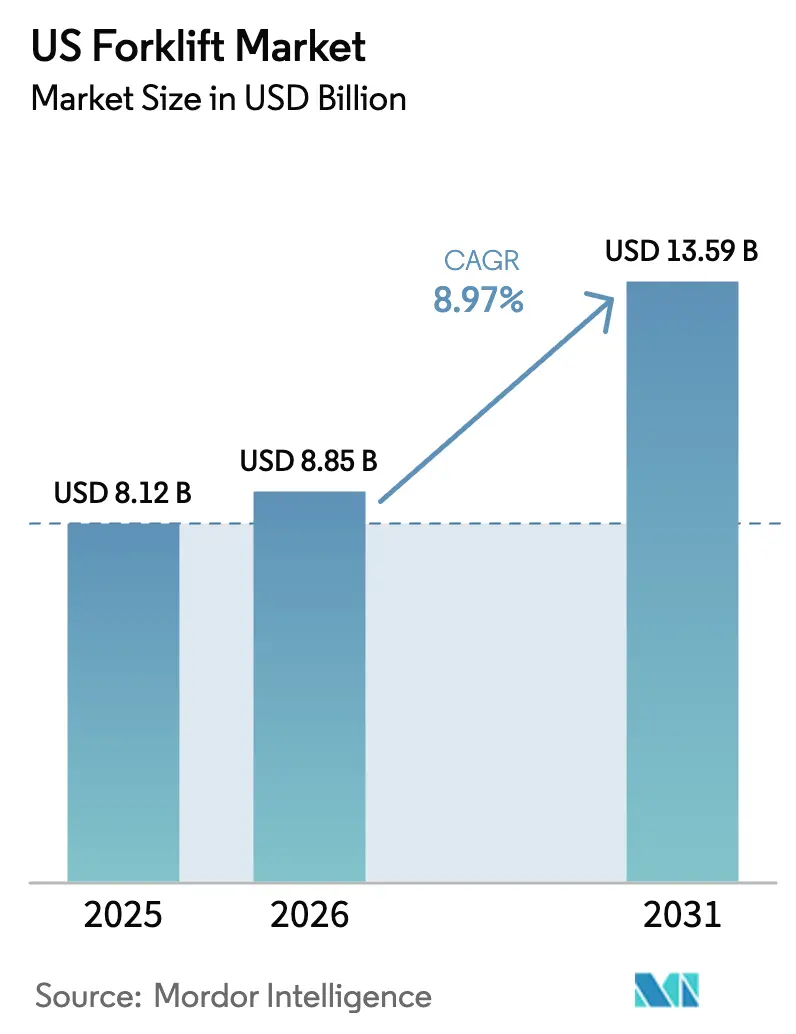

| Taille du marché de l'année de base (2025) | 8.12 Milliards de dollars |

| Taille du Marché (2026) | 8.85 Milliards de dollars |

| Taille du Marché (2031) | 13.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.97% CAGR |

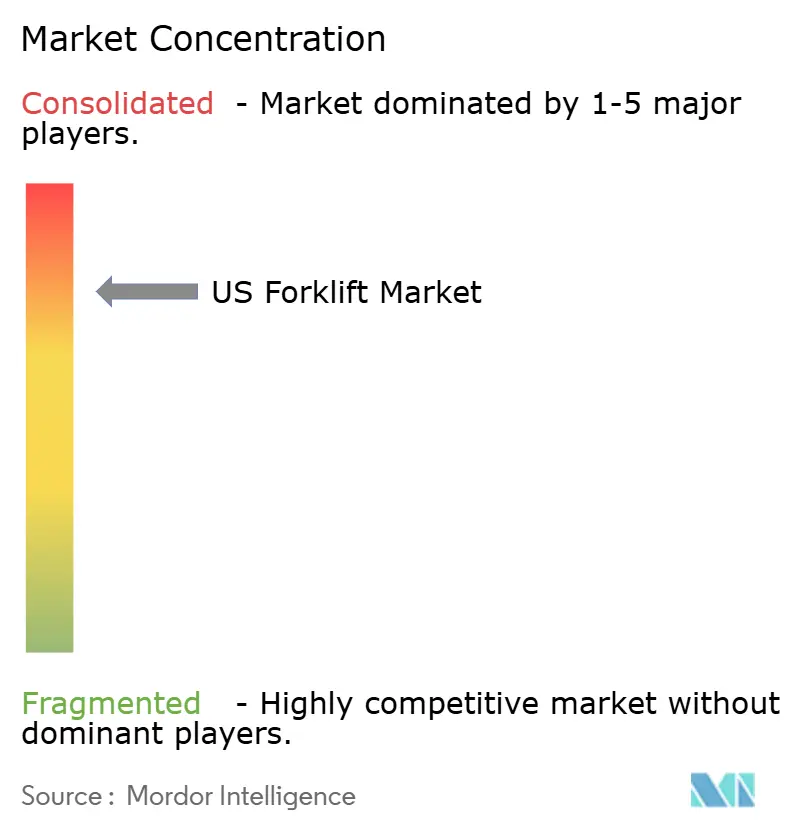

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des chariots élévateurs par Mordor Intelligence

La taille du marché américain des chariots élévateurs était évaluée à 8,12 milliards USD en 2025 et devrait croître de 8,85 milliards USD en 2026 pour atteindre 13,59 milliards USD d'ici 2031, à un CAGR de 8,97 % durant la période de prévision (2026-2031). L'électrification, l'automatisation des entrepôts et les contrats de flotte orientés services redéfinissent les priorités des acheteurs, tandis que des normes d'émissions plus strictes accélèrent la migration des moteurs à combustion interne vers l'énergie électrique. [1]California Air Resources Board, "Chariots élévateurs zéro émission," arb.ca.govLes fabricants capables de combiner des mises à niveau technologiques avec une couverture de service à l'échelle nationale captent une nouvelle demande, 88 % des acheteurs évaluant le support après-vente à égalité avec les performances de l'équipement.[2]AAA Forklifts, "Tendances des chariots élévateurs 2025 : Au-delà du prix — Pourquoi le service et l'innovation définiront votre succès," aaaforklifts.com Sur le plan régional, l'expansion manufacturière et le développement logistique du Sud soutiennent son leadership, tandis que les règles zéro émission de la Californie établissent un précédent à l'échelle nationale. L'intensité concurrentielle reste élevée car quatre équipementiers mondiaux contrôlent déjà environ 80 % des expéditions mondiales ; pourtant, la différenciation s'élargit entre les flottes autonomes haut de gamme et les camions conventionnels soumis à la pression des prix. Les contraintes de mise à niveau du réseau électrique et la pénurie d'opérateurs qualifiés tempèrent la croissance, mais sont traitées par des systèmes de tampon de batterie, des formations professionnelles et des fonctions semi-autonomes.

Principaux enseignements du rapport

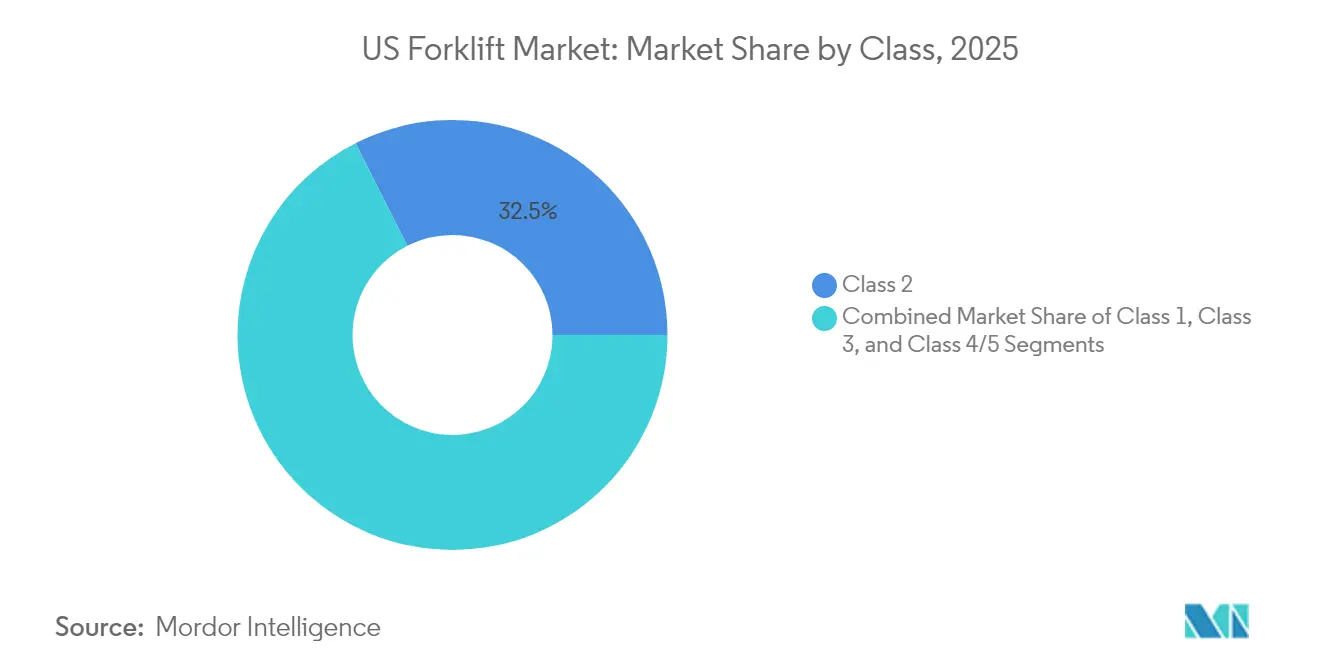

- Par classe, les chariots de Classe 2 ont dominé avec 32,45 % de la part du marché américain des chariots élévateurs en 2025, tandis que les électriques à contrepoids de Classe 1 devraient croître à un CAGR de 9,12 % jusqu'en 2031.

- Par source d'énergie, les unités électriques ont capté 60,55 % de la taille du marché américain des chariots élévateurs en 2025 et se développeront à un CAGR de 10,98 % entre 2026 et 2031.

- Par capacité de charge, les modèles de moins de 5 tonnes représentaient 44,35 % de la taille du marché américain des chariots élévateurs en 2025 ; le segment 5-15 tonnes devrait progresser à un CAGR de 8,08 % jusqu'en 2031.

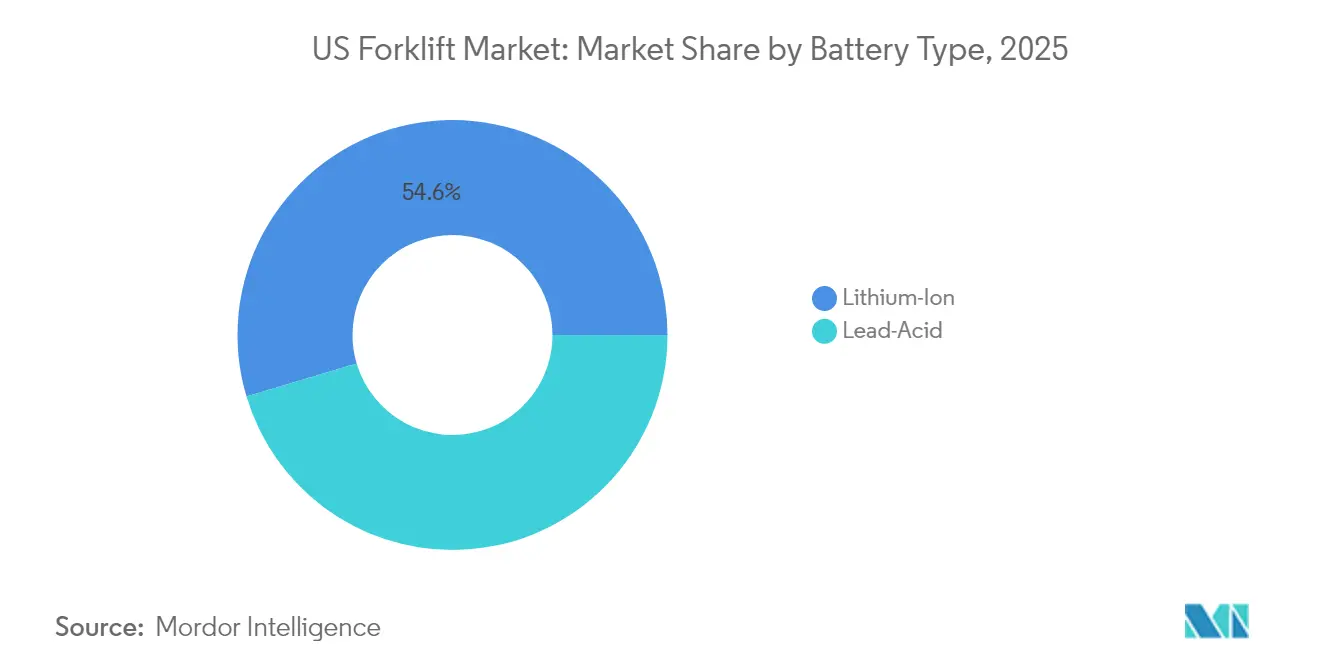

- Par type de batterie, les systèmes lithium-ion détenaient 54,62 % de la part des revenus en 2025 et devraient croître à un CAGR de 13,85 % jusqu'en 2031.

- Par utilisation finale, la logistique représentait 27,65 % des revenus de 2025, tandis que le commerce de détail et le commerce électronique connaissent la croissance la plus rapide à un CAGR de 12,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des chariots élévateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'entreposage du commerce électronique | +2.8% | National ; pôles du Sud et du Nord-Est | Moyen terme (2-4 ans) |

| Passage aux chariots élévateurs électriques en raison des réglementations sur les émissions | +3.2% | Californie en premier ; déploiement à l'échelle nationale | Long terme (≥ 4 ans) |

| Automatisation et numérisation des entrepôts (chariots élévateurs intelligents) | +2.1% | Corridors logistiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Incitations pour les chariots élévateurs à pile à combustible hydrogène dans les ports | +0.5% | Ports côtiers de l'Ouest et du Sud | Long terme (≥ 4 ans) |

| Adoption des abonnements chariot élévateur en tant que service | +0.9% | Centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'entreposage du commerce électronique

Les volumes quotidiens de colis ont dépassé 16,5 millions d'unités fin 2024, poussant les opérateurs de traitement des commandes à rénover ou à construire des sites à haut débit.[3]Logistics Management, "Commerce électronique : La logistique redéfinie," logisticsmgmt.com L'acquisition d'IDS Fulfillment par DHL Supply Chain a ajouté 1,3 million de pieds carrés d'espace dans plusieurs États, soulignant une croissance soutenue des capacités. Les conceptions à haute densité favorisent les formats à allées étroites et les transpalettes, intensifiant la demande pour les unités de Classe 1 et de Classe 3 capables de manœuvrer sous des hauteurs libres de 40 pieds. Quatre-vingt-dix pour cent des entreprises logistiques prévoient des investissements significatifs dans la chaîne d'approvisionnement numérique, créant un sous-segment premium pour les chariots riches en capteurs qui s'intègrent aux systèmes de gestion d'entrepôt.

Passage aux chariots élévateurs électriques en raison des réglementations sur les émissions

La réglementation californienne sur les chariots élévateurs zéro émission interdit les nouvelles livraisons d'essence et de propane à partir de 2026 et couvre près de 89 000 camions à grande allumage par étincelle.[4]California Air Resources Board, "Chariots élévateurs zéro émission," arb.ca.govLes modèles électriques représentent désormais 71 % des ventes en Amérique du Nord, portés par des économies de maintenance allant jusqu'à 50 % et des économies de carburant proches de 80 % par rapport aux unités à moteur à combustion interne. La série lithium-ion de Hyster soulève 40 000 lb, égalant les performances des moteurs à combustion et dissipant les inquiétudes concernant la capacité.

Automatisation et numérisation des entrepôts (chariots élévateurs intelligents)

Les chariots élévateurs équipés de l'IoT avec lidar et capteurs de position à intelligence artificielle réduisent les temps de manutention et répondent aux pénuries de main-d'œuvre. SEER Robotics a introduit des modèles autonomes en 2025 qui naviguent dans des environnements mixtes et augmentent le débit jusqu'à 40 %. [5]SEER Robotics, "L'entreposage rationalisé commence par une technologie de chariot élévateur plus intelligente," seer-group.com La plateforme Vaux d'ArcBest superpose un logiciel de gestion de flotte sur des camions à robots mobiles autonomes, permettant des modes à distance, autonome et manuel qui préservent les effectifs d'opérateurs.

Adoption des abonnements chariot élévateur en tant que service

Le Full Flex Rental de Jungheinrich propose des contrats résiliables de 12 mois combinant équipement, maintenance et analyses de flotte. Le modèle protège les utilisateurs des dépenses d'investissement, aligne la taille de la flotte sur les pics saisonniers et garantit un accès rapide aux nouvelles technologies — des avantages qui résonnent alors que la volatilité économique persiste et que la qualité de service atteint la parité avec les performances matérielles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'opérateurs de chariots élévateurs qualifiés | -1.2% | National ; pôles logistiques | Moyen terme (2-4 ans) |

| Coût initial élevé des chariots élévateurs lithium-ion et à pile à combustible | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Limites de capacité du réseau électrique pour l'infrastructure de charge rapide | -0.7% | Sites urbains anciens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs de chariots élévateurs qualifiés

Les salaires dans l'entreposage augmentent de 4 à 5 %, mais les départs à la retraite et les sorties liées à la pandémie laissent des postes d'opérateurs certifiés non pourvus. Le Conseil national de sécurité a enregistré 73 décès liés aux chariots élévateurs en 2022, soulignant le coût sécuritaire de l'inexpérience. Les entreprises financent des formations accélérées, des plannings flexibles et des technologies d'assistance aux opérateurs pour maintenir la productivité des installations.

Coût initial élevé des chariots élévateurs lithium-ion et à pile à combustible

Les camions avancés coûtent 2 à 3 fois plus que les modèles traditionnels, et les régulateurs californiens estiment une facture de conformité de 2,7 milliards USD pour les entités locales. Bien que l'économie du cycle de vie favorise les électriques sur 5 à 7 ans, les PME peinent avec les dépenses initiales, ralentissant l'adoption en dehors des régions fortement réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe : les spécialistes des allées étroites dominent

Les véhicules de Classe 2 ont capté 32,45 % du marché américain des chariots élévateurs en 2025, reflétant la prime accordée à l'efficacité de l'espace cubique dans les centres de traitement des commandes du commerce électronique. Les électriques de Classe 1 affichent la croissance la plus rapide sur 2026-2031 à 9,12 % en raison de leur polyvalence et de leur dynamique réglementaire. Les suites de capteurs axées sur la sécurité mises en avant lors de la Journée nationale de sécurité des chariots élévateurs 2024 sont désormais standard, augmentant le prix unitaire tout en réduisant les coûts d'incidents.

La pénétration de l'automatisation est la plus élevée dans les lignes de Classe 1 et 2, les équipementiers intégrant le lidar, la cartographie SLAM et les logiciels d'orchestration de flotte. Le lancement d'AutoXing en janvier 2025 souligne ce changement avec des chariots élévateurs intelligents capables de basculer entre les modes autonome et manuel. Le marché américain des chariots élévateurs se segmente de plus en plus en niveaux premium autonomes et en niveaux économiques conventionnels, reflétant des seuils de retour sur investissement divergents pour les acheteurs.

Par source d'énergie : la révolution électrique s'accélère

Les unités électriques détenaient 60,55 % du volume de 2025 et, portées par la réglementation californienne, le marché américain des chariots élévateurs est en bonne voie pour un CAGR électrique de 10,98 % jusqu'en 2031. Les camions à moteur à combustion interne dominent encore les rôles extérieurs et lourds avec une part de 39,45 %, mais la parité technologique se resserre à mesure que les batteries lithium-ion alimentent des levages de 40 000 lb.

La télématique native des plateformes électriques fournit des tableaux de bord de productivité et de sécurité en temps réel. Southern Glazer's Wine & Spirits utilise des contrôles de sécurité numériques pour guider les cycles de maintenance, démontrant comment les boucles de données convertissent les changements de groupe motopropulseur en gains opérationnels. Au fil du temps, l'économie du marché américain des chariots élévateurs dépendra de plus en plus de l'efficacité permise par les logiciels plutôt que de la capacité brute des équipements.

Par capacité de charge : les leaders du segment léger

Les chariots élévateurs de moins de 5 tonnes représentaient 44,35 % des expéditions de 2025, reflétant la demande d'unités agiles dans les environnements de vente au détail et de chaînes de montage. Le segment 5-15 tonnes surpassera les autres à un CAGR de 8,08 %, porté par la fabrication de moyenne capacité et l'essor des chariots élévateurs autonomes. Les machines de plus de 15 tonnes restent des incontournables dans la manutention des matériaux de construction et des métaux.

Les innovations électriques se propagent vers le haut ; la série lithium-ion haute capacité de Hyster érode les avantages des moteurs à combustion interne dans les ports et les aciéries. Le déploiement par Walmart de chariots élévateurs autonomes de capacité moyenne illustre l'acceptation généralisée de l'automatisation pour compenser les lacunes en main-d'œuvre. Cette dynamique garantit que les gains de taille du marché américain des chariots élévateurs dans les segments de capacité moyenne resteront alignés sur les déploiements d'automatisation.

Par type de batterie : le lithium-ion mène la charge

Le lithium-ion a capté 54,62 % de part en 2025, une étape clé portée par les avantages de la charge rapide, de la charge d'opportunité et de l'absence de maintenance. Avec un CAGR projeté de 13,85 %, le lithium-ion dominera la croissance de la taille du marché américain des chariots élévateurs au cours de la décennie. Le plomb-acide conserve sa pertinence dans les flottes sensibles aux coûts, mais fait face à un examen de plus en plus rigoureux du coût total de possession.

Le partenariat de Flux Power avec un équipementier de premier plan pour lancer des batteries S-Series certifiées UL signale une intégration verticale entre les startups de batteries et les acteurs établis. Les campagnes de sensibilisation démantèlent les mythes autour de la sécurité du lithium et de son adéquation aux levages lourds, élargissant ainsi la courbe d'acceptation du marché américain des chariots élévateurs.

Par utilisateur final : le commerce électronique stimule la demande

La logistique contrôlait 27,65 % des revenus en 2025, soutenue par des réseaux de distribution omnicanaux. Le commerce de détail et le commerce électronique constituent le segment de clientèle à la croissance la plus rapide à un CAGR de 12,11 % jusqu'en 2031, stimulé par les attentes des consommateurs en matière de livraison le jour même et la montée en puissance des flux de colis en livraison partielle. Les usines industrielles contribuent encore à hauteur de 35 % de part, offrant une stabilité de base.

Les niches spécialisées, telles que la manutention de produits chimiques avec des exigences anti-déflagrantes, commandent des prix premium. Alors que 90 % des prestataires logistiques budgétisent des mises à niveau de la chaîne d'approvisionnement numérique, les utilisateurs finaux évaluent les chariots élévateurs non seulement sur les métriques de levage, mais aussi sur la compatibilité des données et les émissions du cycle de vie — des critères qui remodèlent le manuel d'approvisionnement du marché américain des chariots élévateurs.

Analyse géographique

Le Sud représente 37,55 % du marché américain des chariots élévateurs en 2025, renforcé par les tendances de relocalisation, les coûts fonciers compétitifs et la connectivité des ports en eaux profondes. Le CAGR prévisionnel de 6,55 % de la région reflète également des initiatives au niveau des États pour aligner la formation professionnelle sur les besoins logistiques. L'installation de 33 millions USD de HydroFleet à Pooler illustre les nouveaux capitaux affluant vers les pôles de distribution du Sud.

Le Nord-Est maintient une densité de demande dans les zones industrielles traditionnelles où les électriques à allées étroites aident à compenser les coûts immobiliers élevés. Pourtant, les bâtiments plus anciens nécessitent souvent des mises à niveau des services électriques avant que les systèmes de charge rapide puissent être installés, allongeant les horizons de retour sur investissement. Le nouveau site de Crown Equipment en Ohio témoigne de la confiance des entreprises dans la couverture après-vente régionale.

L'Ouest, fortement influencé par les réglementations californiennes, accélère l'adoption précoce des flottes zéro émission et des projets pilotes hydrogène dans les terminaux maritimes. Le financement des ports propres crée un terrain d'essai pour l'économie des chariots élévateurs à hydrogène, exportant potentiellement les meilleures pratiques à l'échelle nationale. Collectivement, ces dynamiques maintiennent la croissance du marché américain des chariots élévateurs largement distribuée, mais gouvernée par les réglementations dans les juridictions côtières.

Paysage concurrentiel

La concentration du marché reste modérée à élevée, Toyota Industries (16,32 milliards USD), KION (9,35 milliards USD), Jungheinrich (6,12 milliards USD) et NACCO contrôlant ensemble environ 80 % des expéditions mondiales. Crown Equipment a augmenté son chiffre d'affaires de 10,4 % pour atteindre 5,18 milliards USD, tandis que Hyster-Yale a affiché 4,1 milliards USD.

Les fusions et acquisitions stratégiques sous-tendent la consolidation du portefeuille. L'acquisition de Bolzoni par Hyster-Yale sécurise l'approvisionnement en accessoires et dissuade les sources concurrentes. Les partenariats permettent également des sauts technologiques : KION North America s'est allié à Fox Robotics pour accélérer les chargeurs autonomes, tandis que l'accord de marque de batterie de Flux Power intègre l'expertise énergétique dans les canaux des équipementiers.

Les nouveaux entrants perturbateurs exploitent une approche axée sur les logiciels. Third Wave Automation et Cyngn intègrent des kits d'autonomie de rétrofit qui transforment les bases installées, obligeant les acteurs établis à accélérer le développement interne de l'intelligence artificielle. La télématique et les analyses du cycle de vie émergent comme des propositions de valeur décisives, orientant le récit du marché américain des chariots élévateurs des spécifications matérielles vers des garanties de disponibilité basées sur les données.

Leaders du secteur américain des chariots élévateurs

Heli America Inc.

Crown Equipment Corporation

Hangcha Forklift America

Kion Group

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kalmar a décroché un important contrat pour des chariots élévateurs électriques, signalant une dynamique soutenue des acheteurs vers des flottes zéro émission

- Mai 2025 : Le California Air Resources Board a finalisé la réglementation sur les chariots élévateurs zéro émission, en attente d'autorisation fédérale, cimentant le calendrier de renouvellement de flotte 2028-2038

- Mars 2025 : HELI a introduit trois nouveaux modèles alimentés au lithium ciblant la logistique des boissons, soutenus par des investissements manufacturiers et des partenariats de distribution

- Février 2025 : HydroFleet s'est engagé à investir 33 millions USD pour étendre ses opérations à Pooler, en Géorgie, renforçant la demande du marché du Sud pour les actifs de manutention de matériaux lourds

- Janvier 2025 : AutoXing a débuté avec des unités de chariots élévateurs intelligents dotées de fonctionnalités d'autonomie modulaire et de déploiement rapide

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des chariots élévateurs comme la valeur annuelle générée par la vente ou la location à long terme de nouveaux chariots élévateurs à contrepoids et d'entrepôt d'une capacité allant jusqu'à 50 tonnes, dans les Classes 1 à 5, qu'ils soient alimentés par combustion interne, batterie électrique ou piles à combustible hydrogène émergentes.

Exclusion du périmètre : les unités remises à neuf, les locations à court terme (≤ 12 mois) et les pièces de rechange ne sont pas incluses dans la valorisation.

Aperçu de la segmentation

- Par classe

- Classe 1

- Classe 2

- Classe 3

- Classe 4/5

- Par source d'énergie

- Moteur à combustion interne

- Électrique

- Par capacité de charge

- Moins de 5 tonnes

- 5-15 tonnes

- Plus de 15 tonnes

- Par type de batterie électrique

- Lithium-Ion

- Plomb-Acide

- Par utilisateur final

- Industriel

- Logistique

- Chimique

- Alimentation et boissons

- Commerce de détail et commerce électronique

- Autres utilisations finales

- Par région

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens avec des gestionnaires de flotte, des concessionnaires régionaux, des fournisseurs de batteries et des inspecteurs de sécurité dans le Sud, le Midwest et l'Ouest fournissent des prix de transaction, des changements dans la composition des flottes et des courbes d'utilisation que la seule littérature ne peut pas révéler. Des enquêtes de suivi auprès des intégrateurs d'automatisation d'entrepôts clarifient les calendriers d'adoption des camions lithium-ion et autonomes.

Recherche documentaire

Nos analystes examinent des ensembles de données en source ouverte tels que les expéditions de machines du Bureau du recensement des États-Unis, les importations d'équipements du Bureau des statistiques des transports, les journaux d'incidents de l'OSHA et les réglementations du California Air Resources Board, puis les recoupent avec les communiqués des associations professionnelles de l'Industrial Truck Association et des World Industrial Truck Statistics. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les actualités crédibles capturées via Dow Jones Factiva ajoutent des informations sur les volumes, les prix et les canaux. Nous utilisons également D&B Hoovers pour les répartitions financières des équipementiers et les enregistrements d'expéditions Volza pour valider les flux transfrontaliers. Ces sources sont illustratives, non exhaustives ; de nombreuses publications supplémentaires informent le comblement des lacunes et les vérifications de plausibilité.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les données nationales de production, d'importation et de mise hors service de flotte, qui sont ensuite calibrées sur les bassins de demande des utilisateurs finaux (fabrication, logistique, commerce de détail). Des recoupements ascendants sélectifs, des cumuls d'expéditions de concessionnaires et des estimations de prix de vente moyen échantillonnés multipliés par des estimations d'unités ancrent les totaux. Les variables clés comprennent la superficie des entrepôts du commerce électronique, les délais d'interdiction des chariots élévateurs zéro émission par État, les taux d'utilisation moyens des usines, les courbes de prix du lithium-ion et la durée des cycles de remplacement. La régression multivariée combine ces facteurs, et l'analyse de scénarios teste la sensibilité aux dépenses fédérales d'infrastructure et aux fluctuations des taux d'intérêt avant que les chiffres ne soient finalisés.

Validation des données et cycle de mise à jour

Les résultats passent par une révision en plusieurs étapes : indicateurs de variance automatisés, audits par des analystes pairs et approbation par des responsables seniors. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que de nouvelles règles du CARB. Une validation de dernière minute a lieu juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence américaine des chariots élévateurs de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que chaque entreprise définit différemment le périmètre des chariots élévateurs, les hypothèses de prix et la cadence d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les hybrides de type télescopique sont comptabilisés, si les modèles de prévision appliquent des prix de vente moyens constants ou ajustés à l'inflation, et comment les changements réglementaires tels que la suppression progressive des grands allumages par étincelle en Californie en 2026 sont traités. Les rapports Mordor ne couvrent que les nouveaux chariots élévateurs conventionnels, utilisent une progression du prix de vente moyen pondérée par les transactions et sont actualisés tous les douze mois ; d'autres éditeurs peuvent mélanger les ventes de matériel remis à neuf ou appliquer des prix statiques, conduisant à des trajectoires plus larges ou plus prononcées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,12 milliards USD (2025) | ||

| 9,11 milliards USD (2023) | Consultance mondiale A | Inclut les unités remises à neuf ; prix de vente moyen constant de 2020 |

| 12,40 milliards USD (2025) | Éditeur sectoriel B | Comptabilise les locations à court terme ; facteur de croissance agressif du commerce électronique |

| 9,14 milliards USD (2023) | Journal professionnel C | Volumes nouveaux et d'occasion mélangés ; exclut les marges des concessionnaires |

La comparaison montre qu'une fois les différences de périmètre et de base de prix éliminées, les totaux disciplinés de Mordor, vérifiés par recoupement ascendant, offrent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain des chariots élévateurs ?

Le marché américain des chariots élévateurs s'élève à 8,85 milliards USD en 2026.

À quelle vitesse le marché américain des chariots élévateurs devrait-il croître ?

Le secteur devrait enregistrer un CAGR de 8,97 % et atteindre 13,59 milliards USD d'ici 2031.

Pourquoi les chariots élévateurs électriques gagnent-ils des parts de marché si rapidement ?

Les réglementations zéro émission, des coûts de maintenance inférieurs de 50 % et des économies de carburant allant jusqu'à 80 % accélèrent l'adoption.

Quelle région mène la demande américaine de chariots élévateurs ?

Le Sud détient 37,55 % des expéditions de 2025 et devrait croître à un CAGR de 6,55 %.

Quelles tendances technologiques sont les plus influentes ?

L'automatisation des entrepôts, les batteries lithium-ion, la télématique et les contrats de chariot élévateur en tant que service stimulent la croissance premium.

Dernière mise à jour de la page le: