Tamaño y Participación del Mercado de Montacargas de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

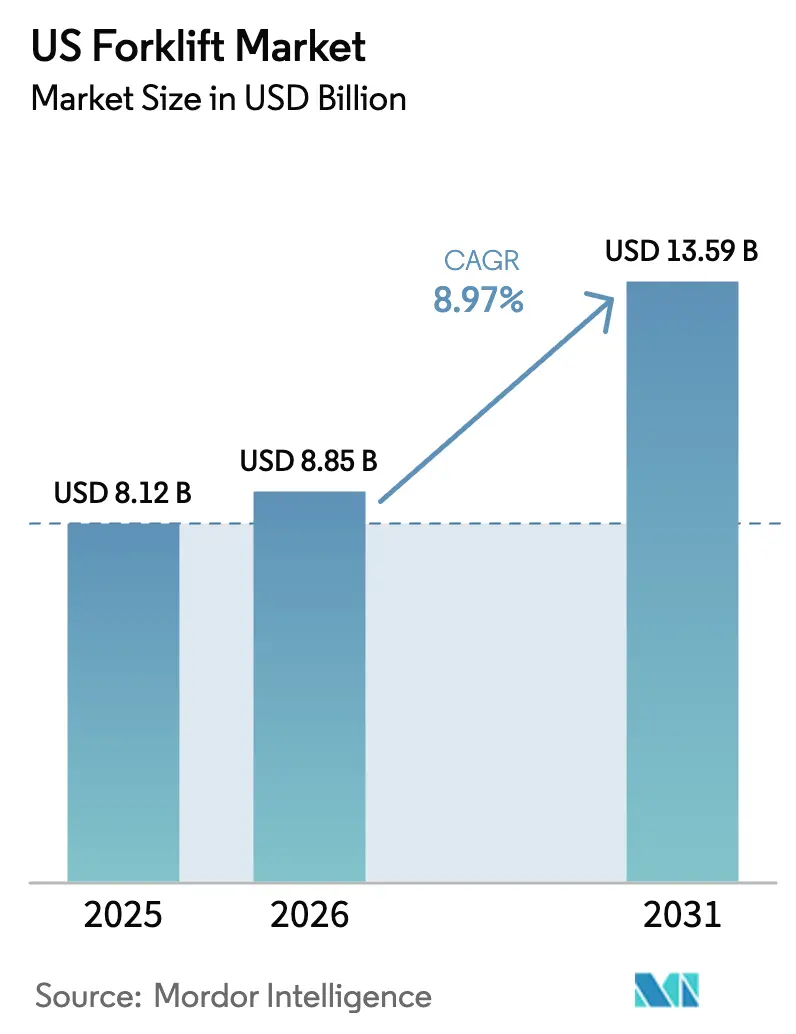

| Tamaño del mercado en el año base (2025) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.97% CAGR |

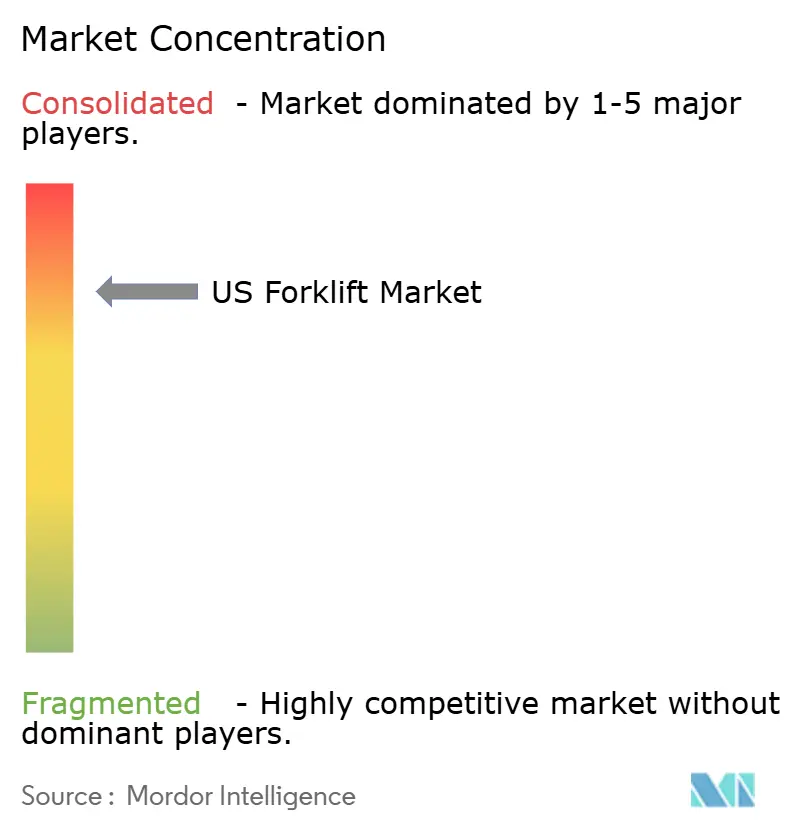

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Montacargas de EE. UU. por Mordor Intelligence

El tamaño del mercado de montacargas de EE. UU. fue valorado en USD 8,12 mil millones en 2025 y se estima que crecerá desde USD 8,85 mil millones en 2026 hasta alcanzar USD 13,59 mil millones en 2031, a una CAGR del 8,97% durante el período de pronóstico (2026-2031). La electrificación, la automatización de almacenes y los contratos de flota orientados al servicio están redefiniendo las prioridades de los compradores, mientras que mandatos de emisiones más estrictos aceleran la migración de la propulsión de combustión interna a la eléctrica. [1]California Air Resources Board, "Montacargas de Cero Emisiones," arb.ca.govLos fabricantes capaces de combinar actualizaciones tecnológicas con cobertura de servicio a nivel nacional están captando nueva demanda, ya que el 88% de los compradores valoran el soporte posventa al mismo nivel que el rendimiento del equipo.[2]AAA Forklifts, "Tendencias de Montacargas 2025: Más Allá del Precio—Por Qué el Servicio y la Innovación Definirán su Éxito," aaaforklifts.com A nivel regional, la expansión manufacturera del Sur y el desarrollo logístico sustentan su liderazgo, mientras que las normas de cero emisiones de California establecen un precedente a nivel nacional. La intensidad competitiva sigue siendo alta porque cuatro fabricantes de equipos originales globales ya controlan alrededor del 80% de los envíos mundiales; sin embargo, la diferenciación se amplía entre flotas autónomas premium y camiones convencionales con presión de precios. Las limitaciones en la actualización de la red eléctrica y la escasez de operadores calificados moderan el crecimiento, pero se están abordando mediante sistemas de amortiguación de baterías, capacitación de la fuerza laboral y funciones semiautónomas.

Conclusiones Clave del Reporte

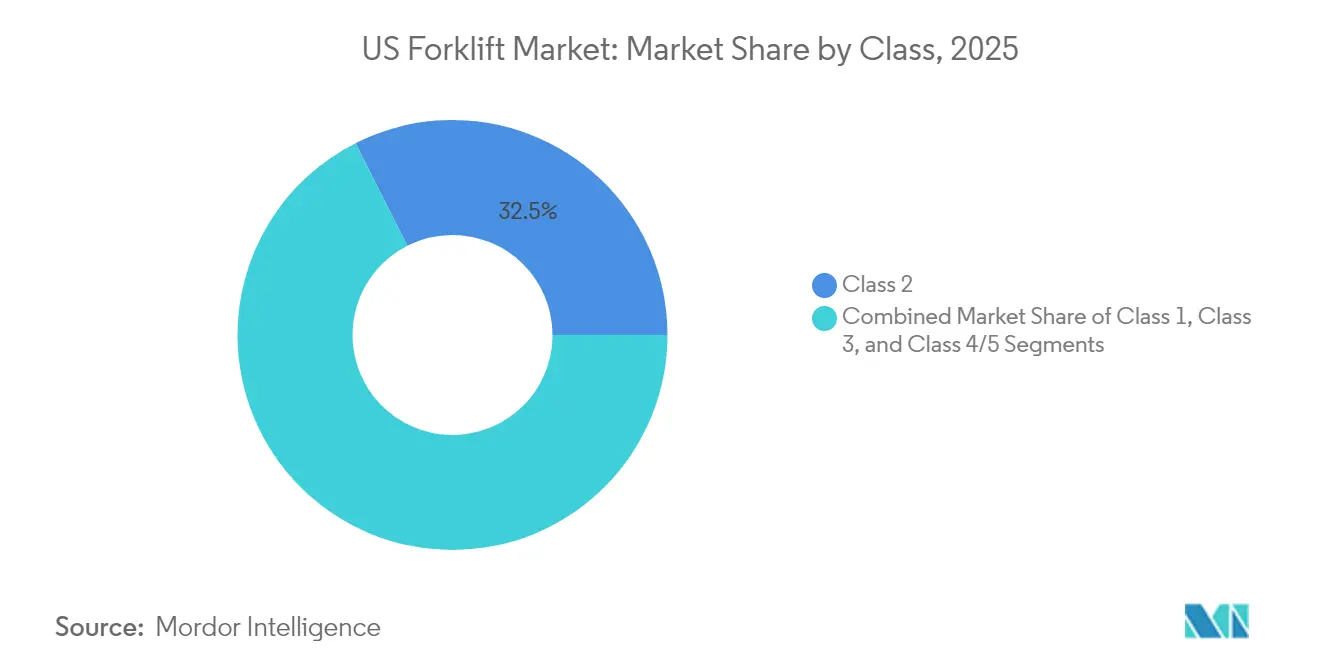

- Por clase, los camiones Clase 2 lideraron con el 32,45% de la participación del mercado de montacargas de EE. UU. en 2025, mientras que los eléctricos contrapesados Clase 1 están proyectados para crecer a una CAGR del 9,12% hasta 2031.

- Por fuente de energía, las unidades eléctricas capturaron el 60,55% del tamaño del mercado de montacargas de EE. UU. en 2025 y se expandirán a una CAGR del 10,98% entre 2026-2031.

- Por capacidad de carga, los modelos de menos de 5 toneladas representaron el 44,35% del tamaño del mercado de montacargas de EE. UU. en 2025; se proyecta que el segmento de 5-15 toneladas avance a una CAGR del 8,08% hasta 2031.

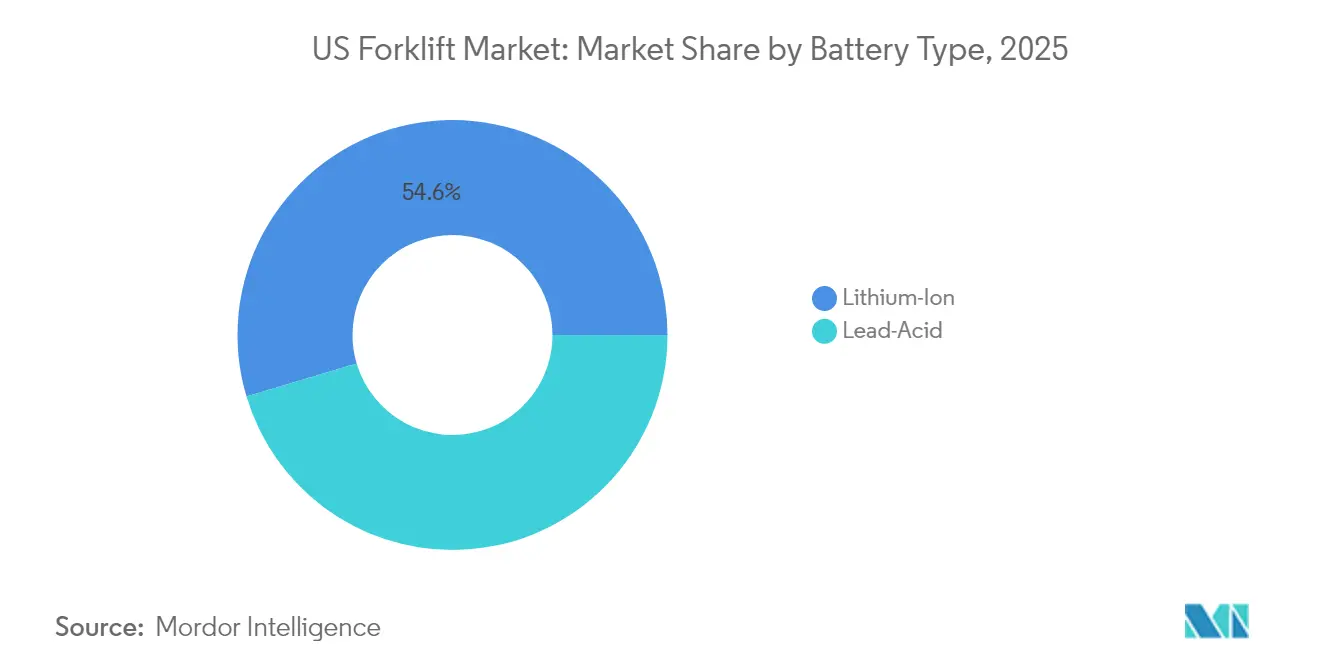

- Por tipo de batería, los sistemas de iones de litio mantuvieron una participación de ingresos del 54,62% en 2025 y se prevé que aumenten a una CAGR del 13,85% hasta 2031.

- Por uso final, la logística representó el 27,65% de los ingresos de 2025, mientras que el comercio minorista y el comercio electrónico son los de mayor crecimiento con una CAGR del 12,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Montacargas de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del almacenamiento para comercio electrónico | +2.8% | Nacional; centros del Sur y Noreste | Mediano plazo (2-4 años) |

| Transición hacia montacargas eléctricos debido a regulaciones de emisiones | +3.2% | California primero; implementación a nivel nacional | Largo plazo (≥ 4 años) |

| Automatización y digitalización de almacenes (montacargas inteligentes) | +2.1% | Corredores logísticos a nivel nacional | Mediano plazo (2-4 años) |

| Incentivos para montacargas de pila de combustible de hidrógeno en puertos | +0.5% | Puertos costeros del Oeste y el Sur | Largo plazo (≥ 4 años) |

| Adopción de suscripciones de montacargas como servicio | +0.9% | Centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del almacenamiento para comercio electrónico

Los volúmenes diarios de paquetes superaron los 16,5 millones de unidades a finales de 2024, lo que impulsó a los operadores de centros de distribución a renovar o construir instalaciones de alto rendimiento.[3]Logistics Management, "Comercio Electrónico: La Logística Redefinida," logisticsmgmt.com La adquisición de IDS Fulfillment por parte de DHL Supply Chain añadió 1,3 millones de pies cuadrados de espacio en varios estados, lo que subraya el crecimiento sostenido de la capacidad. Los diseños de alta densidad favorecen los formatos de pasillo estrecho y transpaleta, intensificando la demanda de unidades Clase 1 y Clase 3 capaces de maniobrar dentro de alturas libres de 40 pies. El noventa por ciento de las empresas de logística planea inversiones significativas en cadenas de suministro digitales, creando un subsegmento premium para camiones con sensores avanzados que se integran con los sistemas de gestión de almacenes.

Transición hacia montacargas eléctricos debido a regulaciones de emisiones

La Regulación de Montacargas de Cero Emisiones de California prohíbe las nuevas entregas de gasolina y propano a partir de 2026 y cubre casi 89.000 camiones de gran encendido por chispa.[4]California Air Resources Board, "Montacargas de Cero Emisiones," arb.ca.gov Los modelos eléctricos representan ahora el 71% de las ventas en América del Norte, impulsados por ahorros en mantenimiento de hasta el 50% y ahorros en combustible cercanos al 80% en comparación con las unidades de motor de combustión interna. La serie de iones de litio de Hyster levanta 40.000 libras, igualando el rendimiento de combustión y disipando las preocupaciones sobre capacidad.

Automatización y digitalización de almacenes (montacargas inteligentes)

Los montacargas habilitados con IoT equipados con lidar y sensores de posición de IA están reduciendo los tiempos de manipulación y abordando la escasez de mano de obra. SEER Robotics introdujo modelos autónomos en 2025 que navegan en entornos mixtos y aumentan el rendimiento hasta en un 40%. [5]SEER Robotics, "El Almacenamiento Optimizado Comienza con una Tecnología de Montacargas más Inteligente," seer-group.com La plataforma Vaux de ArcBest superpone software de gestión de flotas sobre camiones de robots móviles autónomos, permitiendo modos remotos, autónomos y manuales que conservan el número de operadores.

Adopción de suscripciones de montacargas como servicio

El servicio Full Flex Rental de Jungheinrich ofrece contratos cancelables a 12 meses que combinan equipos, mantenimiento y análisis de flotas. El modelo protege a los usuarios del gasto de capital, alinea el tamaño de la flota con los picos estacionales y garantiza un acceso rápido a nuevas tecnologías, ventajas que resuenan a medida que persiste la volatilidad económica y la calidad del servicio alcanza la paridad con el rendimiento del hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de operadores de montacargas calificados | -1.2% | Nacional; centros logísticos | Mediano plazo (2-4 años) |

| Alto costo inicial de montacargas de iones de litio y pila de combustible | -0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad de la red eléctrica para infraestructura de carga rápida | -0.7% | Sitios urbanos más antiguos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de operadores de montacargas calificados

Los salarios en almacenamiento están aumentando entre un 4% y un 5%, pero las jubilaciones y las salidas por la pandemia dejan vacantes los puestos de operadores certificados. El Consejo Nacional de Seguridad registró 73 muertes relacionadas con montacargas en 2022, destacando el costo en seguridad de la inexperiencia. Las empresas están financiando capacitación acelerada, turnos flexibles y tecnologías de asistencia al operador para mantener la productividad de las instalaciones.

Alto costo inicial de montacargas de iones de litio y pila de combustible

Los camiones avanzados cuestan entre 2 y 3 veces más que los modelos convencionales, y los reguladores de California estiman una factura de cumplimiento de USD 2,7 mil millones para las entidades locales. Aunque la economía del ciclo de vida favorece a los eléctricos en un período de 5 a 7 años, las pequeñas y medianas empresas tienen dificultades con los desembolsos iniciales, lo que ralentiza la adopción fuera de las regiones con regulaciones estrictas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase: Los Especialistas en Pasillos Estrechos Dominan

Los vehículos Clase 2 capturaron el 32,45% del mercado de montacargas de EE. UU. en 2025, lo que refleja la importancia otorgada a la eficiencia del espacio cúbico dentro de los centros de distribución de comercio electrónico. Los eléctricos Clase 1 muestran el crecimiento más rápido entre 2026 y 2031 con un 9,12% debido a su versatilidad y el impulso regulatorio. Los conjuntos de sensores enfocados en la seguridad destacados durante el Día Nacional de Seguridad de Montacargas 2024 son ahora estándar, elevando el precio unitario pero reduciendo los costos por incidentes.

La penetración de la automatización es más alta en las líneas Clase 1 y 2, ya que los fabricantes de equipos originales integran lidar, mapeo SLAM y software de orquestación de flotas. El lanzamiento de AutoXing en enero de 2025 subraya este cambio con Montacargas Inteligentes capaces de alternar entre modos autónomos y manuales. El mercado de montacargas de EE. UU. se segmenta cada vez más en niveles premium autónomos y niveles económicos convencionales, lo que refleja umbrales de retorno de inversión divergentes entre los compradores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Fuente de Energía: La Revolución Eléctrica se Acelera

Las unidades eléctricas mantuvieron el 60,55% del volumen de 2025 y, impulsadas por la normativa de California, el mercado de montacargas de EE. UU. está en camino de alcanzar una CAGR eléctrica del 10,98% hasta 2031. Los camiones de motor de combustión interna aún dominan los roles exteriores de alta resistencia con una participación del 39,45%, aunque la paridad tecnológica se está reduciendo a medida que las baterías de iones de litio impulsan elevaciones de 40.000 libras.

La telemática nativa de las plataformas eléctricas ofrece paneles de control de productividad y seguridad en tiempo real. Southern Glazer's Wine & Spirits utiliza controles de seguridad digitales para guiar los ciclos de mantenimiento, demostrando cómo los ciclos de datos convierten los cambios en el tren de potencia en ganancias operativas. Con el tiempo, la economía del mercado de montacargas de EE. UU. dependerá cada vez más de la eficiencia habilitada por software en lugar de la capacidad bruta del equipo.

Por Capacidad de Carga: Los Líderes de Bajo Peso

Los montacargas de menos de 5 toneladas representaron el 44,35% de los envíos de 2025, reflejando la demanda de unidades ágiles en entornos minoristas y de línea de ensamblaje. El segmento de 5 a 15 toneladas superará a los demás con una CAGR del 8,08%, impulsado por la fabricación de mediana resistencia y el auge de los montacargas autónomos. Las máquinas de más de 15 toneladas siguen siendo elementos básicos en el manejo de materiales de construcción y metales.

Las innovaciones eléctricas se están extendiendo hacia arriba; la serie de iones de litio de alta capacidad de Hyster erosiona las ventajas de los motores de combustión interna en puertos y acerías. El despliegue de montacargas autónomos de capacidad media por parte de Walmart ilustra la aceptación generalizada de la automatización para compensar las brechas de mano de obra. Esta tracción garantiza que las ganancias en el tamaño del mercado de montacargas de EE. UU. en las bandas de capacidad media se mantengan alineadas con los despliegues de automatización.

Por Tipo de Batería: Los Iones de Litio Lideran la Carga

Los iones de litio capturaron una participación del 54,62% en 2025, un hito impulsado por los beneficios de carga rápida, carga de oportunidad y libre de mantenimiento. Con una CAGR proyectada del 13,85%, los iones de litio dominarán el crecimiento del tamaño del mercado de montacargas de EE. UU. durante la próxima década. El plomo-ácido mantiene relevancia en flotas sensibles al presupuesto, pero enfrenta un escrutinio cada vez mayor del costo total de propiedad.

La asociación de Flux Power con un importante fabricante de equipos originales para lanzar baterías de la Serie S con certificación UL señala la integración vertical entre las empresas emergentes de baterías y los actores establecidos. Las campañas educativas están desmontando los mitos sobre la seguridad del litio y la idoneidad para elevaciones pesadas, ampliando así la curva de aceptación del mercado de montacargas de EE. UU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Usuario Final: El Comercio Electrónico Impulsa la Demanda

La logística controló el 27,65% de los ingresos en 2025, respaldada por redes de distribución omnicanal. El comercio minorista y el comercio electrónico es el conjunto de clientes de mayor crecimiento con una CAGR del 12,11% hasta 2031, impulsado por las expectativas de entrega en el mismo día y el aumento en los flujos de paquetes de carga inferior a un camión completo. Las plantas industriales aún contribuyen con una participación del 35%, ofreciendo estabilidad de referencia.

Los nichos especializados, como el manejo de productos químicos con requisitos a prueba de explosiones, exigen precios premium. A medida que el 90% de los proveedores de logística presupuestan actualizaciones de cadenas de suministro digitales, los usuarios finales evalúan los montacargas no solo por sus métricas de elevación, sino también por la compatibilidad de datos y las emisiones del ciclo de vida, criterios que están redefiniendo el manual de adquisiciones del mercado de montacargas de EE. UU.

Análisis Geográfico

El Sur representa el 37,55% del mercado de montacargas de EE. UU. en 2025, reforzado por las tendencias de relocalización, los costos competitivos del suelo y la conectividad de puertos de aguas profundas. La CAGR pronosticada del 6,55% de la región también refleja iniciativas estatales para alinear la formación profesional con las necesidades logísticas. La instalación de USD 33 millones de HydroFleet en Pooler ejemplifica el nuevo capital que fluye hacia los centros de distribución del Sur.

El Noreste mantiene una alta densidad de demanda en zonas industriales heredadas donde los eléctricos de pasillo estrecho ayudan a compensar los altos costos inmobiliarios. Sin embargo, los edificios más antiguos a menudo necesitan actualizaciones del servicio eléctrico antes de que se puedan instalar sistemas de carga rápida, lo que alarga los horizontes de recuperación de la inversión. El nuevo sitio de Crown Equipment en Ohio indica la confianza corporativa en la cobertura regional de posventa.

El Oeste, fuertemente influenciado por las regulaciones de California, acelera la adopción temprana de flotas de cero emisiones y proyectos piloto de hidrógeno en terminales marítimas. El financiamiento de Puertos Limpios crea un campo de pruebas para la economía de los montacargas de hidrógeno, exportando potencialmente las mejores prácticas a nivel nacional. En conjunto, estas dinámicas mantienen el crecimiento del mercado de montacargas de EE. UU. ampliamente distribuido, pero impulsado por la gobernanza en las jurisdicciones costeras.

Panorama Competitivo

La concentración del mercado sigue siendo de moderada a alta; Toyota Industries (USD 16,32 mil millones), KION (USD 9,35 mil millones), Jungheinrich (USD 6,12 mil millones) y NACCO juntos controlan aproximadamente el 80% de los envíos globales. Crown Equipment aumentó sus ingresos un 10,4% hasta USD 5,18 mil millones, mientras que Hyster-Yale registró USD 4,1 mil millones.

Las fusiones y adquisiciones estratégicas sustentan la consolidación de la cartera. La adquisición de Bolzoni por parte de Hyster-Yale asegura el suministro de accesorios y disuade el abastecimiento de la competencia. Las asociaciones también permiten el salto tecnológico: KION North America se alió con Fox Robotics para acelerar los cargadores autónomos, mientras que el acuerdo de marca de baterías de Flux Power integra la experiencia energética dentro de los canales de los fabricantes de equipos originales.

Los nuevos participantes disruptivos aprovechan un enfoque centrado en el software. Third Wave Automation y Cyngn integran kits de autonomía de actualización que transforman las bases instaladas, obligando a los actores establecidos a acelerar el desarrollo interno de inteligencia artificial. La telemática y el análisis del ciclo de vida emergen como propuestas de valor decisivas, orientando la narrativa del mercado de montacargas de EE. UU. desde las especificaciones de hardware hacia las garantías de tiempo de actividad basadas en datos.

Líderes del Sector de Montacargas de EE. UU.

Heli America Inc.

Crown Equipment Corporation

Hangcha Forklift America

Kion Group

Komatsu Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Kalmar reservó un gran contrato para montacargas eléctricos, señalando el sostenido impulso de los compradores hacia flotas de cero emisiones

- Mayo 2025: La Junta de Recursos del Aire de California finalizó la Regulación de Montacargas de Cero Emisiones, pendiente de autorización federal, consolidando el cronograma de renovación de flotas 2028-2038

- Marzo 2025: HELI introdujo tres nuevos modelos con propulsión de iones de litio dirigidos a la logística de bebidas, respaldados por inversiones en fabricación y asociaciones de canal

- Febrero 2025: HydroFleet comprometió USD 33 millones para expandir operaciones en Pooler, Georgia, reforzando la demanda del mercado del Sur para activos de manejo de materiales pesados

- Enero 2025: AutoXing presentó unidades de Montacargas Inteligentes con autonomía modular y características de despliegue rápido

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de montacargas de Estados Unidos como el valor anual generado por la venta o arrendamiento a largo plazo de nuevos camiones elevadores de contrapeso y de almacén con capacidad de hasta 50 toneladas, en las Clases 1 a 5, ya sea con propulsión de combustión interna, batería eléctrica o pilas de combustible de hidrógeno emergentes.

Exclusión del alcance: Las unidades reacondicionadas, los alquileres a corto plazo (≤12 meses) y las piezas de posventa quedan fuera de la valoración.

Descripción General de la Segmentación

- Por Clase

- Clase 1

- Clase 2

- Clase 3

- Clase 4/5

- Por Fuente de Energía

- Motor de Combustión Interna

- Eléctrico

- Por Capacidad de Carga

- Menos de 5 Toneladas

- 5-15 Toneladas

- Más de 15 Toneladas

- Por Tipo de Batería Eléctrica

- Iones de Litio

- Plomo-Ácido

- Por Usuario Final

- Industrial

- Logística

- Químico

- Alimentos y Bebidas

- Comercio Minorista y Comercio Electrónico

- Otros Usos Finales

- Por Región

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples entrevistas con gerentes de flotas, distribuidores regionales, proveedores de baterías e inspectores de seguridad en el Sur, el Medio Oeste y el Oeste proporcionan precios de transacción, cambios en la composición de flotas y curvas de utilización que la literatura por sí sola no puede revelar. Las encuestas de seguimiento con integradores de automatización de almacenes aclaran los plazos de adopción de camiones de iones de litio y autónomos.

Investigación Documental

Nuestros analistas revisan conjuntos de datos de fuentes abiertas como los envíos de maquinaria de la Oficina del Censo de EE. UU., las importaciones de equipos de la Oficina de Estadísticas de Transporte, los registros de incidentes de la Administración de Seguridad y Salud Ocupacional y las regulaciones de la Junta de Recursos del Aire de California, y luego los triangula con comunicados de asociaciones comerciales de la Asociación de Camiones Industriales y las Estadísticas Mundiales de Camiones Industriales. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las noticias confiables capturadas a través de Dow Jones Factiva añaden color sobre volumen, precio y canal. También consultamos D&B Hoovers para las divisiones financieras de los fabricantes de equipos originales y los registros de envíos de Volza para validar los flujos transfronterizos. Estas fuentes son ilustrativas, no exhaustivas; muchas publicaciones adicionales informan el relleno de brechas y las verificaciones de plausibilidad.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con datos nacionales de producción, importación y retiro de flotas, que luego se calibran con grupos de demanda de uso final (fabricación, logística, comercio minorista). Verificaciones cruzadas selectivas de abajo hacia arriba, consolidaciones de envíos de distribuidores y estimaciones de precio de venta promedio muestral multiplicadas por unidades anclan los totales. Las variables clave incluyen el espacio de almacén de comercio electrónico, los plazos estatales de montacargas de cero emisiones, las tasas promedio de utilización de plantas, las curvas de precios de iones de litio y la duración del ciclo de reemplazo. La regresión multivariante combina estos factores, y el análisis de escenarios prueba la sensibilidad al gasto federal en infraestructura y las fluctuaciones de las tasas de interés antes de finalizar las cifras.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de múltiples pasos: indicadores de varianza automatizados, auditorías de analistas pares y aprobación de nivel superior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como nuevas normas de la Junta de Recursos del Aire de California. Una validación de última milla ocurre justo antes de la publicación para que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base del Mercado de Montacargas de EE. UU. de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa define el alcance de los montacargas, los supuestos de precios y la cadencia de actualización de manera diferente.

Los principales factores de divergencia incluyen si se cuentan los híbridos de manipulador telescópico, si los modelos de pronóstico aplican precios de venta promedio constantes o ajustados por inflación, y cómo se tratan los cambios normativos como la eliminación gradual de los motores de gran encendido por chispa de California en 2026. Los reportes de Mordor solo incluyen nuevos camiones elevadores convencionales, utilizan una progresión del precio de venta promedio ponderada por transacciones y se actualizan cada doce meses; otros editores pueden mezclar ventas de unidades reacondicionadas o aplicar precios estáticos, lo que lleva a trayectorias más amplias o más pronunciadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,12 mil millones (2025) | ||

| USD 9,11 mil millones (2023) | Consultora Global A | Incluye unidades reacondicionadas; precio de venta promedio constante de 2020 |

| USD 12,40 mil millones (2025) | Editor Sectorial B | Incluye alquileres a corto plazo; factor de crecimiento agresivo del comercio electrónico |

| USD 9,14 mil millones (2023) | Revista Especializada C | Mezcla de volúmenes nuevos y usados; excluye márgenes de distribuidores |

La comparación muestra que, una vez eliminadas las diferencias de alcance y bases de precios, los totales disciplinados de abajo hacia arriba con verificación cruzada de Mordor ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de montacargas de EE. UU.?

El mercado de montacargas de EE. UU. se sitúa en USD 8,85 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de montacargas de EE. UU.?

Se proyecta que el sector registre una CAGR del 8,97% y alcance USD 13,59 mil millones en 2031.

¿Por qué los montacargas eléctricos están ganando participación tan rápidamente?

Las regulaciones de cero emisiones, los costos de mantenimiento un 50% más bajos y los ahorros de combustible de hasta el 80% están acelerando la adopción.

¿Qué región lidera la demanda de montacargas en EE. UU.?

El Sur concentra el 37,55% de los envíos de 2025 y se prevé que crezca a una CAGR del 6,55%.

¿Qué tendencias tecnológicas son más influyentes?

La automatización de almacenes, las baterías de iones de litio, la telemática y los contratos de montacargas como servicio impulsan el crecimiento premium.

Última actualización de la página el: