米国統合ファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

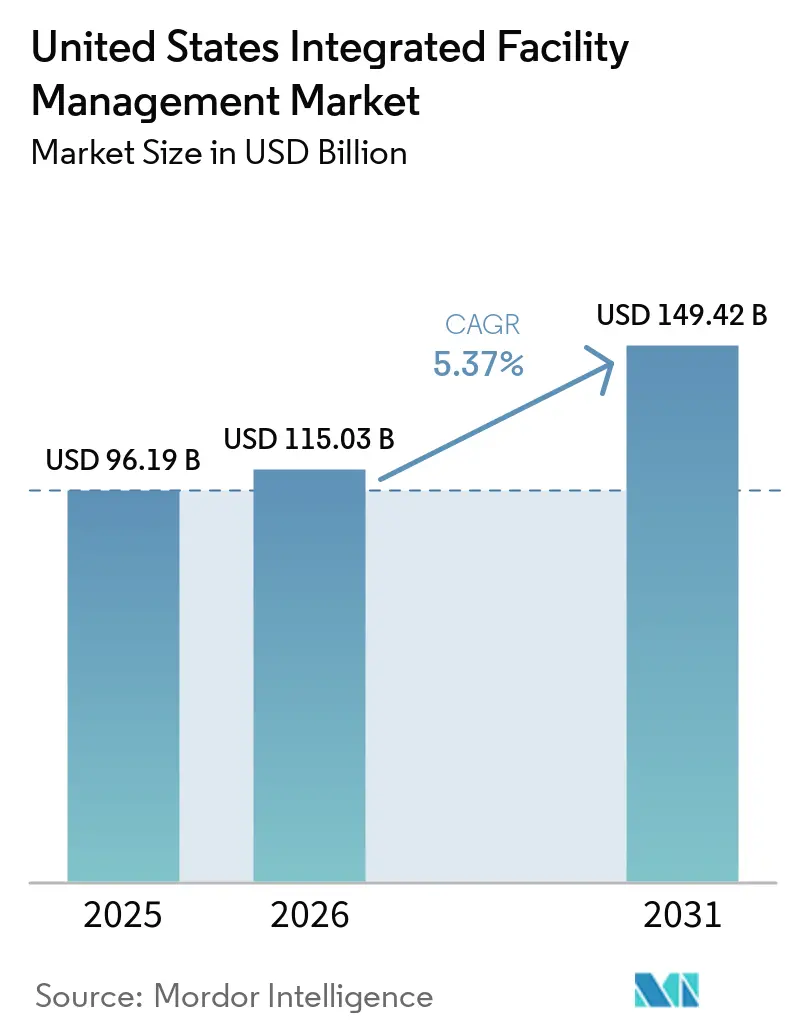

| 基準年の市場規模 (2025) | 96.19 十億米ドル |

| 市場規模 (2026) | 115.03 十億米ドル |

| 市場規模 (2031) | 149.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国統合ファシリティマネジメント市場分析

米国統合ファシリティマネジメント市場規模は2025年に961億9,000万米ドルと評価され、2026年の1,150億3,000万米ドルから2031年には1,494億2,000万米ドルに達すると推定されており、予測期間2026年~2031年にかけてCAGR5.37%で成長する見込みです。米国の統合ファシリティマネジメント(IFM)市場は、商業・産業・機関系不動産全体にわたるバンドルサービス提供への安定した需要に支えられており、買い手は複数プロバイダーによる調整よりも単一ベンダーへの責任集約をますます好む傾向にあります。建物にデジタル制御、接続デバイス、パフォーマンス追跡レイヤーが追加されるにつれて運用の複雑性が高まっており、個別のサービス契約の管理がより困難かつ高コストになっています。また、不動産ポートフォリオも再編されており、占有者は余剰スペースを削減しながら優良資産により積極的に投資しており、これが経営幹部レベルでの統合サービスモデルの採用を後押ししています。成長はさらに、エネルギーコンプライアンス要件の厳格化、職場稼働率の不均一なパターン、稼働時間・効率・体験成果にサービス提供を結びつけるパフォーマンス主導型契約への明確な移行によっても強化されています。同時に、接続された建物システムにおけるサイバーリスクや技術系人材の不足が提供コストを押し上げており、より強固なプラットフォームと人員配置の厚みを持つ大手プロバイダーが米国IFM市場においてより有利な競争的地位に立つよう促しています。

主要レポートのポイント

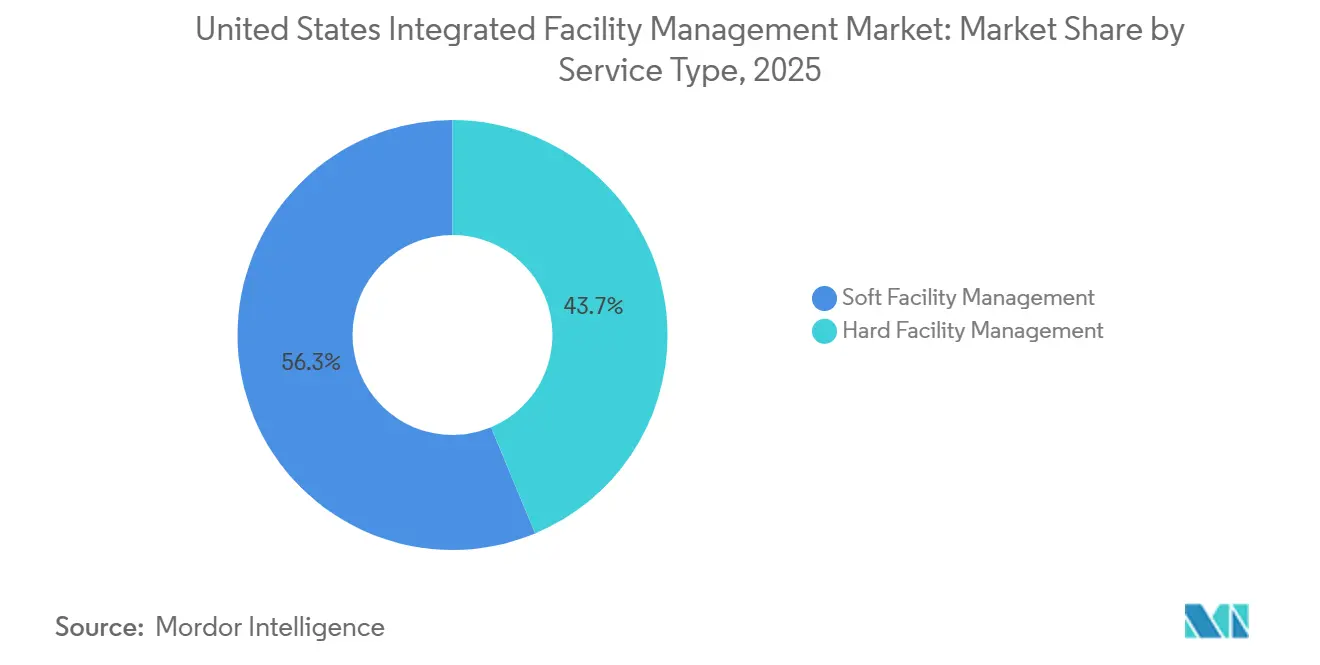

- サービスタイプ別では、ソフトファシリティマネジメントセグメントが2025年の収益シェアの56.28%を占め、米国統合ファシリティマネジメント市場におけるハードファシリティマネジメントセグメントは2031年にかけてCAGR5.37%で拡大する見込みです。

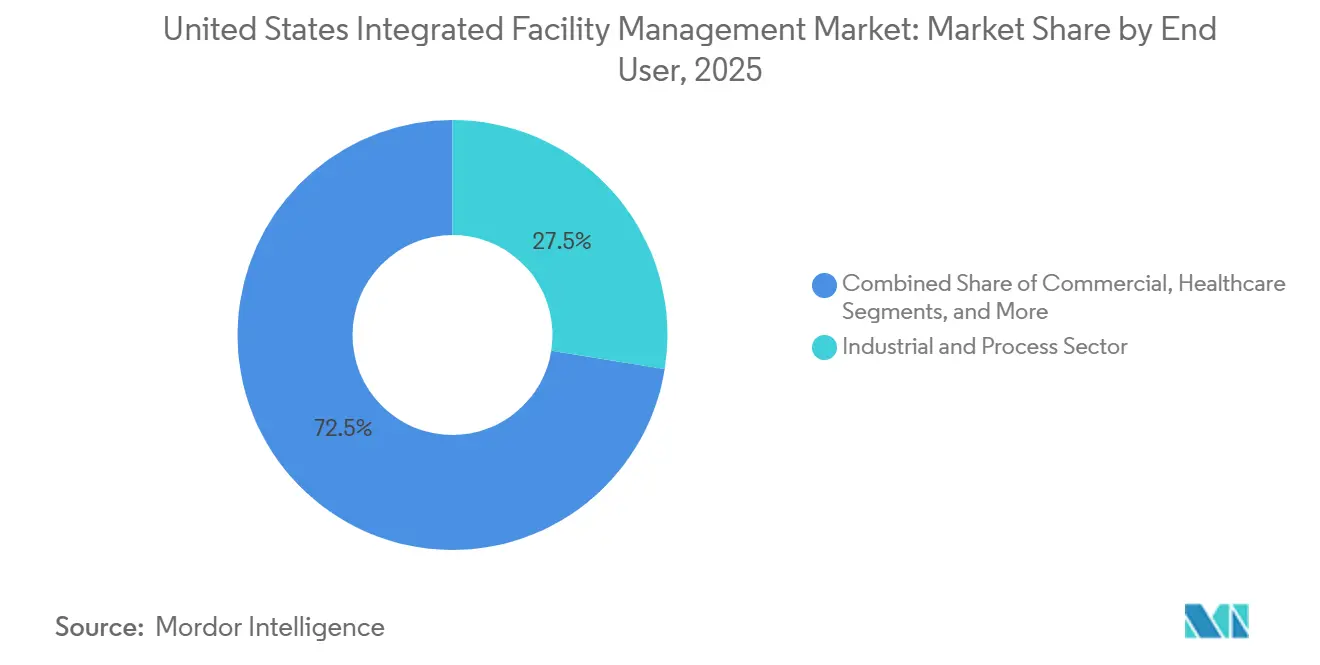

- エンドユーザー別では、産業・プロセスセグメントが2025年に27.53%のシェアを占め、米国統合ファシリティマネジメント市場における商業セグメントは2031年にかけてCAGR6.01%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国統合ファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマート・コネクテッドビルへの需要拡大 | +1.2% | 全国規模、ニューヨーク市、サンフランシスコ、シカゴ、シアトルを含む沿岸都市圏での早期普及が集中 | 中期(2~4年) |

| 運営支出管理のためのアウトソーシング拡大 | +1.0% | 全国規模、ダラス、フェニックス、マイアミを含むサンベルト商業回廊での採用が最も強い | 短期(2年以内) |

| エネルギー効率の高い運営への重点強化 | +0.9% | 全国規模、カリフォルニア州、ニューヨーク州、ワシントン州からの規制的影響が拡大 | 中期(2~4年) |

| パンデミック後のハイブリッドワークプレイス採用の加速 | +0.7% | 全国規模、ニューヨーク市、シカゴ、ロサンゼルス、ワシントンD.C.を含む主要CBD(中央業務地区)オフィス市場への最大の影響 | 短期(2年以内) |

| 連邦政府施設のカーボンニュートラル化への連邦政府の推進 | +0.6% | 全国規模、ワシントンD.C.都市圏、アトランタ、シカゴを含む連邦政府建物拠点に集中 | 長期(4年以上) |

| データ駆動型予知保全の台頭 | +0.5% | 全国規模、ノーザンバージニア、フェニックス、ダラスを含むデータセンター回廊およびライフサイエンスクラスターでの普及が最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマート・コネクテッドビルへの需要拡大

スマートビルインフラは、独立したテクノロジーアップグレードとしてではなく、米国統合ファシリティマネジメント市場における中核的な運用レイヤーとなりつつあります。スマートビルノードの設置数は2026年に1億1,500万件に達すると予測されており、より多くの施設がリアルタイムの運用データを日常のサービスワークフローに送り込んでいることを意味します。そのデータは現在、リアルタイムのHVAC最適化、稼働率連動型エネルギー制御、予知故障検知をサポートしており、大規模な手動点検チームの必要性を低減しています。その結果、多くの契約が労働時間のコミットメントから稼働時間・快適性・エネルギーパフォーマンス目標へとシフトしており、これはより強力なデジタルプラットフォームを持つ大手ベンダーに有利に働く傾向があります。JLLは、2025年にFM組織の28%が業務にAIを組み込んでいると報告し、従業員10万人超の企業ではその割合が46%に達し、92%がすでに不動産またはFM機能でAIツールを試験導入していたと報告しています。[1]JLL、「グローバルFM状況レポート2025」、JLL、jll.com Johnson Controlsは2026年4月にNantum AIを買収してリアルタイムHVAC自律制御を強化し、建物あたり10%超のエネルギー節約を指摘することでその方向性を強化しました。

運営支出管理のためのアウトソーシング拡大

コスト圧力は、買い手が米国IFM市場へより深く移行する最も明確な理由の一つとなっています。JLLは2025年に、CREおよびFMリーダーの84%がコスト上昇と予算制約を最大の懸念事項として挙げ、81%が翌年の最優先事項としてコスト効率を挙げたことを明らかにしました。この圧力は、組織が社内提供からバンドルまたは完全統合型契約へと移行し、新たな対応可能需要を生み出す初回アウトソーシングにおいて最も重要です。IFMAは2025年第4四半期のFM市場パルスにおいて、アウトソーシング拡大に向けた純19ポイントのシフトを報告し、公益事業、ヘルスケア、専門サービスが特に強い動きを示しました。買い手はベンダー選定においてもより選択的になっており、JLLによれば78%の組織が最低単価よりも深いビジネス理解を最上位の選定要因として挙げています。この傾向は、業務・コンプライアンス・稼働率パターンを理解するプロバイダーはサービスモデルが定着した後に置き換えることが難しいため、より長期的な契約関係を支持します。

エネルギー効率の高い運営への重点強化

エネルギーパフォーマンスは、クライアントが測定・報告可能な運用コスト削減をますます求めるようになっているため、米国統合ファシリティマネジメント市場の中心に移りつつあります。米国エネルギー省のクリーンエネルギー規則は、2025会計年度から適格な新規連邦建設において、現地化石燃料由来エネルギー消費量を90%削減することを義務付けています。[2]米国エネルギー省、「新規連邦建物および連邦建物の大規模改修のためのクリーンエネルギー」、連邦官報、federalregister.gov 同規則は2030会計年度からその要件を100%削減に引き上げており、改修およびコンプライアンスのパイプラインを単一の予算サイクルをはるかに超えて延長しています。連邦調達は10 CFR第436部によっても形成されており、エネルギー節約パフォーマンス契約が機関の長期的な効率改善を追求するための認められた手段として組み込まれています。圧力は連邦建物に限定されず、カリフォルニア州、ニューヨーク州、ワシントン州の州レベルの建物パフォーマンス基準も民間ポートフォリオを改修活動とより厳格なエネルギー追跡に向けて推進しています。これは大規模なRFPを変えつつあり、エネルギーの透明性とコミッショニング能力が、受注後の付加価値機能としてではなく、プロバイダー資格審査の一部となっています。

パンデミック後のハイブリッドワークプレイス採用の加速

ハイブリッドワークは、総占有スペースの拡大が止まった場合でも、米国IFM市場のサービスプロファイルを変えています。2025年のCBREとCoreNet Globalによる198名の不動産専門家を対象とした調査では、半数以上がオフィス出勤の増加を計画していることが判明し、これはオフィス利用からの単純な撤退ではなく、より積極的なワークプレイス戦略を示しています。このシフトは、占有者がオフィス回帰目標を支援するためにスケジューリングツール、空気質モニタリング、ワークプレイスホスピタリティ、資産品質によりくを費やしているため、平方フィートあたりのサービス強度を高めています。施設はまた、火曜日から木曜日の需要ピークが固定シングルシフトモデルでは対応しにくい人員配置とサービスの課題を生み出す、不均一な週次稼働率曲線にも対処しています。Epturaは、ワークプレイステクノロジーシステムを完全に統合している組織はわずか4%であり、平均的な組織はまだ17の独立したプラットフォームを管理していると報告しています。[3]「ワークプレイスインデックス」、Eptura、eptura.com この断片化は、ワークプレイスシステム、サービス提供、運用データが依然として多くの切り離されたレイヤーに存在しているため、統合プロバイダーに明確な契約アップグレードの機会を与えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標準化を制限するベンダーランドスケープの断片化 | -0.8% | 全国規模、東南部および中西部の二次都市にまたがるマルチマーケットポートフォリオで最も顕著 | 長期(4年以上) |

| 熟練MEPおよびHVAC技術者の不足 | -0.7% | 全国規模、オースティン、フェニックス、シャーロットを含むサンベルト高成長都市圏、および農村・郊外市場で深刻 | 中期(2~4年) |

| IoT対応FMプラットフォームにおける高いサイバーセキュリティリスク | -0.5% | 全国規模、デジタル先進市場および連邦・防衛施設に集中 | 中期(2~4年) |

| インフレ主導の契約コストの変動性 | -0.4% | 全国規模、ニューヨーク市、サンフランシスコ、ボストンを含む高賃金・高建設コスト都市圏で最も顕著な圧力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

標準化を制限するベンダーランドスケープの断片化

断片化は、複数のベンダー、システム、地域慣行が重複する場合にサービス提供の標準化が困難になるため、米国統合ファシリティマネジメント市場における構造的な足かせとして残っています。この問題は、清掃、セキュリティ、エンジニアリング、ケータリング、ワークプレイスシステムが依然として個別に調達または追跡されている大規模ポートフォリオでより深刻になります。インターフェースが増えるごとに、不整合なログ、遅延した作業指示、不完全なデータ転送、サービスレベルコンプライアンスへの可視性の制限というリスクが高まります。国際ファシリティマネジメント協会も、特に規制および内部報告要件が増加し続ける中、現代のFM業務における統合KPI可視性と監査追跡可能性の重要性を強調しています。その結果、断片化はもはや単なる管理上の課題ではなく、大規模エンタープライズアカウント体のコスト管理、運用パフォーマンス追跡、監査防御性に直接影響を与えています。

熟練MEPおよびHVAC技術者の不足

技術系人材の不足は、需要が最も強い地点、特にハードFMおよびクリティカル資産サポートにおいて、米国統合ファシリティマネジメント市場を制約しています。SMACNAは2025年に約11万件のHVAC技術者ポジションが未充足であったと報告しており、全国的に人員不足がいかに深刻になっていたかを示しています。[4]板金・空調請負業者全国協会、「HVAC技術者不足への対応」SMACNA、smacna.org 米国労働統計局も過去10年間で年平均4万2,500件のHVAC求人を記録しており、この不足が一時的な問題ではないことを示しています。この圧力はMEPおよびHVAC提供において最も顕著であり、プロバイダーはコンプライアンスの重い作業を処理するために認定技術者を必要とし、それらの役割は迅速に補充することが困難です。CBREはFMリーダーにとって労働力不足が調達上の最大リスクであると特定し、建設・エネルギー雇用主との賃金競争が人材問題の吸収をより困難にしていると指摘しています。したがって、大手プロバイダーはより大きな契約基盤に賃金圧力を分散させ、全国的に採用し、中小企業よりも効果的にサービスレベルを維持できるため、より強い立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ソフトFMがリードを維持しながらハードFMがより速く拡大

ソフトファシリティマネジメントセグメントは2025年に米国統合ファシリティマネジメント市場シェアの56.28%を占め、収益において最大のサービスカテゴリーとなりました。米国IFM産業において、そのリードはアウトソーシング契約全体にわたるオフィスサポート、セキュリティ、清掃、ケータリング、ワークプレイスエクスペリエンスサービスの広範な役割を反映しています。これらの活動は、ユーザーエクスペリエンスがより重要な商業・機関系環境において特に、周辺的なサポートレイヤーではなく占有者価値の中核部分として扱われるようになっています。資産管理、MEPおよびHVACサービス、防火システムと安全、その他の技術的機能をカバーするハードファシリティマネジメントセグメントは、2031年にかけてCAGR5.83%で拡大する見込みです。技術サービスの米国IFM市場規模は、エネルギー規制、老朽化した機械システム、接続された建物制御がすべて非裁量的なメンテナンス予算にさらに多くの作業を押し込んでいるため、より速く上昇しています。

この分割は、ソフトサービスが依然としてボリュームを牽引する一方で、ハードサービスがしばしばより粘着性の高い契約経済とより強いマージンを牽引する理由を示しています。ハードFM内では、技術者不足がプロバイダーが実際に対応できる利用可能需要を制限しているため、MEPおよびHVACが最も能力制約の大きい領域であり続けています。ソフトFM内では、AI対応アクセス制御、遠隔監視、統合訪問者システムが多くの建物で旧来の警備員中心モデルに取って代わるにつれて、セキュリティがテクノロジー主導のアップグレードサイクルを経ています。このアップグレードはサイト経済を変えており、デジタルレイヤーが旧来の契約で使用されていた同じ人員配置ミックスに依存することなく監視と標準化を改善できます。Johnson Controlsの2026年4月のNantum AI買収は、分析、建物制御、ハードサービス提供がより差別化された技術的提供へと収束しつつある、より広い方向性を捉えています。

エンドユーザー別:産業資産が収益を支え、商業アウトソーシングが勢いを増す

産業・プロセスセグメントは2025年に米国統合ファシリティマネジメント市場シェアの27.53%を占め、最大のエンドユーザーカテゴリーとなりました。その地位は、専門的な技術カバレッジと厳格な運用規律を必要とするクリーンルーム、半導体製造施設、医薬品製造、食品加工環境と結びついています。半導体の国内回帰がその需要を増加させており、アリゾナ州、テキサス州、オハイオ州、ニューヨーク州の新規ファブプロジェクトは、早期の運用サポートと生産開始後の長期サービス契約の両方を必要としています。ABMの2026年2月のWGNSTAR買収完了はその機会を直接反映しており、対象企業はチップ製造環境向けのクリーンルーム運用と生産ツール管理を専門としていました。ヘルスケアも大手プロバイダーにとって魅力的であることが証明されており、Aramarkの2026年3月のペン・メディシン受注は、マルチサイト病院システムにおける大規模かつ複雑な統合契約がいかに大きくなり得るかを示しました。

商業セグメントは2031年にかけてCAGR6.01%で成長する見込みであり、米国統合ファシリティマネジメントIFM市場において最も成長の速いエンドユーザーグループとなっています。商業アカウントの米国IFM市場規模は、ハイブリッド出勤パターンに合わせてオフィスフットプリントを再構築している中堅市場の占有者による初回アウトソーシングから恩恵を受けています。ホスピタリティ、ヘルスケア、機関・公共インフラ、その他のエンドユーザーはそれぞれ異なる契約ミックスをもたらしますが、いずれもバンドル提供とより説明責任のある運用モデルにより高い価値を置いています。公共インフラ需要は、長期的な運用パートナーシップを優先する連邦政府の近代化およびエネルギーパフォーマンス契約フレームワークによっても支えられています。このより広いエンドユーザーの分散は、市場の単一の不動産サイクルへの依存を低下させ、プロバイダーがセクター間でエクスポージャーをバランスさせるより多くの方法を提供するため重要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国統合ファシリティマネジメント市場は2025年に961億9,000万米ドルと評価されており、同国はこの調査の唯一の地理的範囲です。需要パターンは、地域の産業構成、建物ストックの築年数、地域規制、人口移動によって依然として大きく異なります。北東部は、密集した都市型ポートフォリオ、より高い資産品質基準、大規模な商業・機関系物件の高い集中度に支えられ、最大の地域収益ポジションを維持しています。ニューヨーク市のローカルロー97などの地域規制も大規模建物のコンプライアンス期待を高めており、統合提供とより強力なエネルギー管理能力の魅力を高めています。ニューヨーク、ボストン、フィラデルフィア、ワシントンD.C.などの都市の老朽化した建物ストックも、複雑な米国のMEPサービスへの継続的な需要を生み出しており、経験豊富なマルチトレードプロバイダーに構造的な優位性を与えています。

連邦政府の需要は、政府が所有・賃借オフィススペースに年間推定81億米ドルを支出し、ワシントンD.C.都市圏周辺に高い集中度があるため、北東部および中部大西洋岸にもう一つの安定したレイヤーを加えています。東南部は、フロリダ州、ノースカロライナ州、ジョージア州、テネシー州への人口流入に牽引され、米国IFM市場の最も成長の速い地域ポケットとなっています。これらの移住パターンは、より正式な施設サポートを必要とする商業、ヘルスケア、教育、公共サービスのフットプリントを拡大しています。産業の移転も地域を支援しており、自動車工場、半導体サプライヤー、流通ハブが新たなマルチサイトFMの機会を生み出しています。特にアリゾナ州とテキサス州を含む南西部は、精密熱管理とクリーン環境サポートを必要とする半導体製造とハイパースケールデータセンターの専門回廊となりつつあります。

Johnson Controlsの2026年2月のAlloy Enterprises買収合意は、液体冷却と高度な熱管理がこの地域でいかに重要になっているかを示し、同社は最大35%の熱効率向上と最大75%の圧力降下低減を指摘しました。中西部は、シカゴおよびその他のいくつかの大都市でオフィスFM需要が低迷している一方、業および再生可能エネルギー関連の作業がより安定した基盤を提供しているという複雑な状況を呈しています。カリフォルニア州と太平洋岸北西部は、AI対応エネルギー制御と高度なサステナビリティレポーティングで引き続きリードしており、西部諸州をテクノロジー主導のFM採用の最前線に置いています。これらの西部市場はまた、他の多くの地域が2~3年の遅れで追随する傾向にある運用・コンプライアンス慣行を設定しています。

競争環境

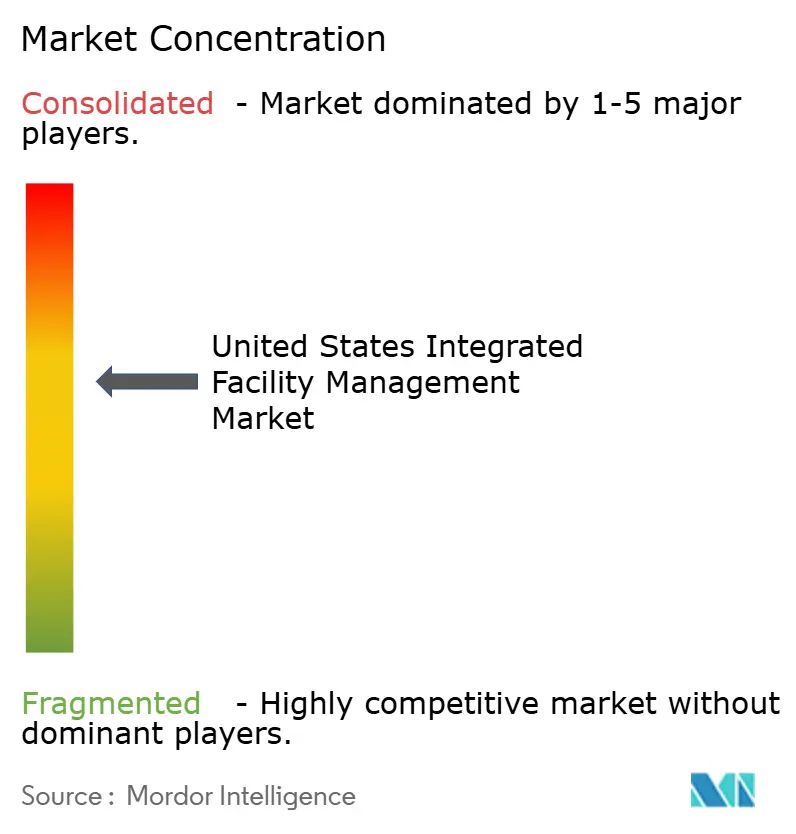

米国統合ファシリティマネジメント市場は上位において中程度に集中しており、上位5社のプロバイダーが推定合計収益シェアの45~50%を保有しています。CBRE、JLL、Cushman and Wakefieldは、大規模入札においてポートフォリオ関係とマルチサイトアカウントインフラが重要な企業不動産連動型契約において強いポジションを持っています。ABM IndustriesとEMCOR Groupは、不動産プラットフォームの規模よりもハードサービスの深さがしばしばより重要なエンジニアリング重視・技術サービス環境においてより顕著です。EMCORの収益基盤は市場の技術的側面がいかに大きくなったかを示しており、同社は2024会計年度に157億米ドルの収益を報告し、2025年には161億~169億米ドルを見込んでいます。それでも、第一層以下のプロバイダーフィールドは依然として断片化しており、さらなる統合の余地が残っています。

米国IFM市場における明確な戦略的テーマは、建物テクノロジーとサービス提供の収束です。Honeywellの2024年6月のCarrierのグローバルアクセスソリューション事業の49億5,000万米ドルでの買収完了は、OEMおよびコントロール企業がセキュリティ、アクセス、インテリジェントビルインフラにより深く参入していることを示しました。FMプロバイダーは、契約を維持し、スコープを深め、パフォーマンスをより直接的に証明できるよう、独自の運用プラットフォームを構築することで対応しています。IoTセンサー、ロボティクス、AI、運用データを統合するABMのConnectプラットフォームは2026年4月にエジソン賞を受賞し、プロバイダーが労働力提供だけでなくテクノロジー能力でも競争していることを浮き彫りにしました。サイバー対応力も、接続された建物環境においてNISTに準拠した慣行がますます関連性を持つ連邦・防衛関連調達においてより重要になっています。

ホワイトスペースは依然として半導体ファブ、ライフサイエンス施設、ハイパースケールデータセンターで最も顕著であり、需要が専門的な技術サポートの供給よりも速く増加しています。中堅市場の初回アウトソーシングも、地域プロバイダーが依然として早期契約を獲得しており、大手オペレターが後にM&Aを通じて統合しようとする可能性があるため、もう一つの機会となっています。アウトカムベースの契約も、エネルギー、稼働時間、分析の実績が強いプロバイダーがプレミアム価格をより容易に守れるため、競争を再形成しています。ABMのWGNSTAR買収とJohnson ControlsのNantum AIディールはいずれも同じ方向性を示しており、成長は標準的な労働力のみの提供ではなく、クリーンルーム運用、予知制御、より高付加価値の技術的ニッチへと移行しています。

米国統合ファシリティマネジメント産業リーダー

CBRE Group, Inc.

Jones Lang LaSalle Incorporated (JLL)

Cushman & Wakefield plc

ABM Industries Inc.

ISS A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Johnson Controlsは、リアルタイムHVAC最適化のためのAIアルゴリズムを専門とするニューヨーク拠点の企業Nantum AIを買収しました。Nantumのテクノロジーは稼働率データに基づいて気流を調整し、建物あたり10%超のエネルギー節約を実現したと報告されています。この買収により、Johnson ControlsのOpenBlueデジタルエコシステムが自律的な空気側・水側制御能力で強化され、最初の統合製品が高等教育およびヘルスケアキャンパスでパイロット展開されています。

- 2026年4月:ABMはヴァンダービルト大学に選定され、マンハッタンのゼネラル・セオロジカル・セミナリーにある同大学の新しい1万3,935平方メートルのニューヨーク市キャンパスにおいて、清掃、メンテナンス、エンジニアリングサービス、下請け管理、HVAC、防火・生命安全、エレベーター、害虫駆除、イベント調整を含むエンドツーエンドの運用サービスを提供します。ABMは200以上の大学・短期大学にサービスを提供しています。

- 2026年3月:Aramarkは、4,000床・7病院システムのペン・メディシン全体にわたるマルチサービス契約を締結しました。同社はこれを同社史上最大の単一契約と説明しており、全7病院にわたってAI駆動の運用プラットフォームとサポートサービスを統合しています。

- 2026年3月:ABMはフィラデルフィア・フィリーズとの複数年パートナーシップを発表し、ABMパフォーマンスソリューションのテクノロジー対応プラットフォームを活用して、シチズンズバンクパークにおける完全統合型施設エンジニアリング、メンテナンス、清掃サービスを提供します。この契約によりABMのMLBフットプリントは10チームに拡大しました。

米国統合ファシリティマネジメント市場レポートの範囲

米国統合ファシリティマネジメント市場レポートは、サービスタイプ別(ハードファシリティマネジメント[資産管理、MEPおよびHVACサービス、防火システムと安全、その他のハードファシリティマネジメントサービス]、ソフトファシリティマネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス])、エンドユーザー別(商業[BFSI、ITおよびテレコム、小売・倉庫等を含む]、ホスピタリティ[飲食店、レストラン、大規模ホテルを含む]、機関・公共インフラ[政府機関、教育、空港・鉄道等の交通機関を含む]、ヘルスケア[公立・民間医療施設を含む]、産業・プロセスセクター[製造業、石油・ガス探査を含むエネルギー、鉱業等を含む]、その他のエンドユーザー産業[集合住宅、エンターテインメント、スポーツ・レジャーを含む])にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトFM | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 商業 |

| ホスピタリティ |

| 機関・公共インフラ |

| ヘルスケア |

| 産業・プロセスセクター |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトFM | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| エンドユーザー別 | 商業 | |

| ホスピタリティ | ||

| 機関・公共インフラ | ||

| ヘルスケア | ||

| 産業・プロセスセクター | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

米国の統合ファシリティマネジメントサービスの成長を牽引しているものは何ですか?

成長は、単一ベンダーアウトソーシング、スマートビルの採用、エネルギーコンプライアンスの厳格化、ハイブリッドワークプレイスの運用ニーズによって支えられています。市場は2026年の1,150億3,000万米ドルから2031年には1,494億2,000万米ドルへとCAGR5.37%で上昇する見込みです。

ソフトFMが米国で最大のサービスカテゴリーであり続ける理由は何ですか?

ソフトファシリティマネジメントセグメントは2025年に56.28%のシェアを占めました。これは、清掃、セキュリティ、ケータリング、オフィスサポート、ワークプレイスエクスペリエンスサービスがアウトソーシング契約全体に広く組み込まれているためです。

ハードファシリティマネジメントセグメントが他のサービス領域よりも速く成長している理由は何ですか?

ハードFMは、老朽化したMEPシステム、エネルギー目標、接続された建物制御が技術的なメンテナンスニーズを増加させているため、2031年にかけてCAGR5.83%で成長する見込みです。

米国の統合ファシリティマネジメントに対して最も強い需要を生み出すエンドユーザーはどこですか?

産業・プロセス資産が2025年に27.53%のシェアでリードし、商業アカウントはより多くの中堅市場の占有者が初回アウトソーシングに移行するにつれてCAGR6.0%で最も速く成長しています。

プロバイダーが管理する必要がある最大のリスクは何ですか?

主な圧力は、断片化したベンダーエコシステム、技術系人材の不足、接続された建物におけるサイバーエクスポージャー、契約コストの変動性です。技術者不足はHVACおよびMEPサービスにおいて特に重要です。

米国の競争環境はどの程度集中していますか?

上位5社のプロバイダーが推定45~50%の合計収益シェアを保有しており、上位層は重要ですが、より広いプロバイダー基盤は依然として統合の余地を残すほど断片化しています。

最終更新日: