米国バスルームおよびトイレ補助器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

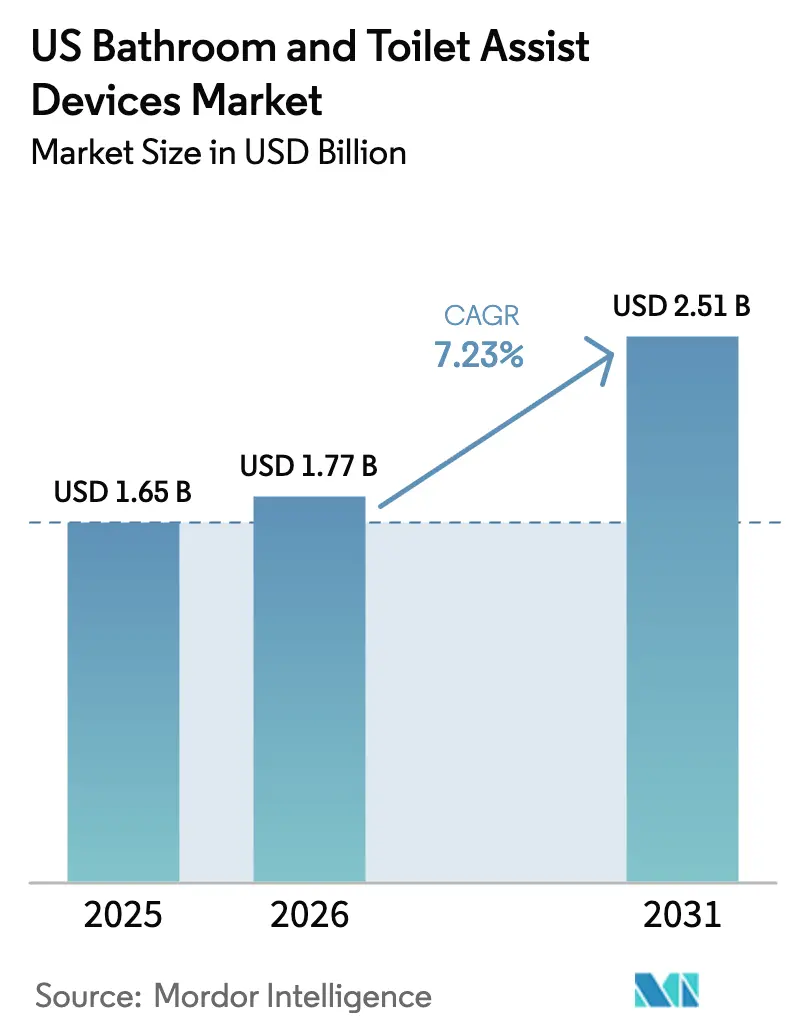

| 基準年の市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2026) | 1.77 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バスルームおよびトイレ補助器具市場分析

米国におけるバスルーム補助器具市場規模は2026年に17億7,000万米ドルと推定され、2025年の16億5,000万米ドルから成長し、2031年には25億1,000万米ドルに達する見通しで、2026年から2031年にかけて7.23%のCAGRで成長します。この拡大は、急速な高齢化、在宅ケアへのシフト、および安全改修の自己負担コストを軽減する連邦政府の的を絞った資金援助によって推進されています。メディケイドのホーム・アンド・コミュニティ・ベースド・サービス(HCBS)ウェイバー、退役軍人省の適応住宅補助金、および拡大するメディケア・アドバンテージの給付が、住宅改修に直接資本を投入しています。メーカーは、新たな耐荷重試験に準拠した軽量アルミフレーム、感染管理方針を満たす抗菌表面処理、および遠隔モニタリングをサポートするデジタル接続機器で対応しています。バスルーム補助器具市場はまた、転倒関連の再入院を防ぐことで病院や支払者に報いる価値ベースの償還モデルからも恩恵を受けています。

主要レポートのポイント

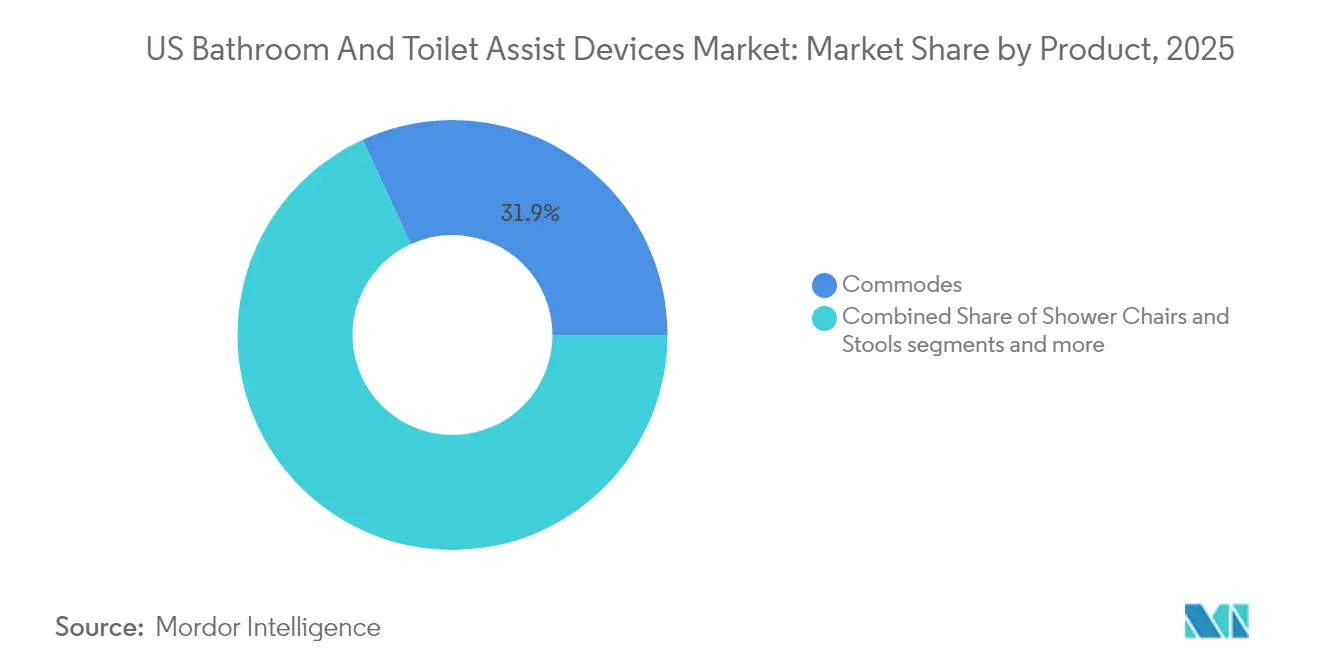

- 製品タイプ別では、コモードが2025年のバスルーム補助器具市場シェアの31.86%をリードし、バスリフトは2031年にかけて最速の9.46% CAGRを記録すると予測されています。

- 最終用途別では、住宅用セグメントが2025年のバスルーム補助器具市場規模の65.58%を占め、2031年にかけて8.63% CAGRで成長する見込みです。

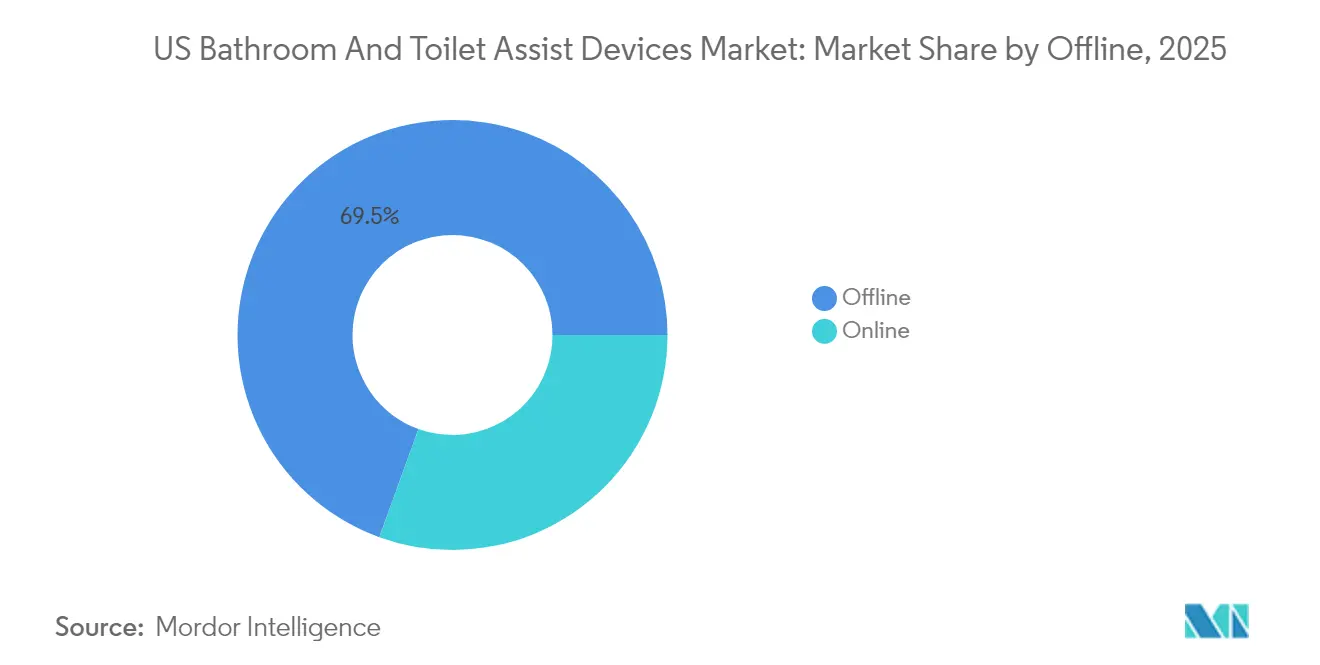

- 流通チャネル別では、オフライン販売店が2025年に69.47%の収益シェアを維持し、オンライン販売は2031年にかけて10.72% CAGRで拡大すると予測されています。

- 素材構成別では、プラスチックが2025年の収益の47.62%を占め、アルミニウムは2031年にかけて9.18% CAGRで最も急成長している素材です。

- 地域別では、北東部が2025年に32.21%の収益を占め、全地域の中で最高となる10.94% CAGRで加速すると予測されています。

- Drive DeVilbiss Healthcare、Etac AB、Invacare Corporation、ArjoHuntleighは2024年のブランド販売量の大部分を占め、InvacareのMIGA Holdings LLCへの北米事業売却はさらなる業界再編を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国バスルームおよびトイレ補助器具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 移動関連疾患の有病率の上昇 | +1.8% | 全国、北東部および南東部に集中 | 長期(4年以上) |

| 採用を促進する政府の取り組みおよび規制 | +1.5% | 全国、州レベルでの差異あり | 中期(2~4年) |

| 在宅ケアおよびエイジング・イン・プレイス | +1.2% | 全国、郊外地域でより顕著 | 長期(4年以上) |

| メディケイドHCBSウェイバーによる保険償還 | +0.9% | 州依存、拡大州で最も強い | 中期(2~4年) |

| 退役軍人省適応住宅補助金の急増 | +0.6% | 全国、軍事施設近辺に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

移動関連疾患の有病率の上昇

2024年には、高齢者のいる世帯の3分の1がアクセシビリティのニーズを報告しており、慢性疾患および術後リハビリテーションの増大する負担を反映しています。高齢者の60%が日常生活動作を妨げることが多い2つ以上の慢性疾患を抱えています。食品医薬品局(FDA)は、移乗チェアを含む多くの機械的補助具をクラスI機器として分類し、市販前届出を免除することで、スムーズな供給経路を確保しています。価値ベースの支払い契約のもとで運営される病院は、費用のかかる再入院を避けるためにバスルーム安全機器をますます処方しています。臨床医が補助器具を退院計画に組み込むにつれ、バスルーム補助器具市場は臨床チャネルと消費者チャネルの両方から安定した需要を受けています。

採用を促進する政府の取り組みおよび規制

連邦および州のプログラムは、アクセシビリティを消費者の選択肢からコンプライアンス義務へと引き上げました。特別適応住宅支援技術補助金プログラムは、適格なイノベーターに年間最大20万米ドルを支出できるようになりました。アラスカ州のメディケイドウェイバーは、3年ごとに最大18,500米ドルの環境改修に資金を提供します。障害を持つアメリカ人法(ADA)の監査は、引き続き施設の改修を推進しています。支払者レベルでは、メディケア・アドバンテージプランが医療上必要と判断された家庭用安全製品の補償を拡大し、高齢者の直接費用を低減しています。州がHCBSウェイバーに環境改修給付を追加するにつれ、バスルーム補助器具市場は償還可能な需要の直接的な流入を経験しています。

在宅ケアおよびエイジング・イン・プレイス

エイジング・イン・プレイスは個人の好みから国家政策の優先事項へとシフトしました。現在、米国の住宅のわずか10%が高齢者に優しい設計となっており、改修プロジェクトの急増を引き起こしています[1]コミュニティ生活局、「2022年米国高齢者プロフィール」、acl.gov。バスリフトや手すりに統合されたスマートセンサーは遠隔モニタリングをサポートし、介護者が煩わしい監視なしに安全な使用を確認できるようにします。転倒関連の負傷は毎年医療システムに数十億ドルのコストをもたらすため、支払者はバスルームの予防的改修を不可欠と見なしています。その結果、バスルーム補助器具市場はコスト抑制と患者の自律性に焦点を当てた広範な在宅医療戦略と密接に連携しています。

メディケイドHCBSウェイバーによる保険償還

州のメディケイドプログラムは現在、環境適応のための意味のある予算枠を割り当てています。ミネソタ州の環境アクセシビリティ適応給付は、特定のウェイバーに対して年間最大40,000米ドルまで延長されます[2]ミネソタ州人間サービス局、「環境アクセシビリティ適応方針」、mn.gov。申請は通常6~12ヶ月のサイクルで処理され、メーカーに予測可能な生産ウィンドウを提供します。マネージドケア組織は製品仕様を標準化し、実績のある品質履歴を持つベンダーを優遇します。ウェイバーがバスルーム安全製品を明示的に参照しているため、バスルーム補助器具市場はウェイバー拡大州において定期的な政策主導の購買勢いを享受しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FDA耐荷重認証試験の厳格化 | -0.8% | 全国、全メーカーに影響 | 短期(2年以下) |

| 原材料価格の変動(アルミニウムおよびプラスチック) | -0.6% | 全国、製造地域に集中 | 中期(2~4年) |

| 手すりおよびライザー以外での消費者認知の低さ | -0.5% | 全国、農村部でより顕著 | 中期(2~4年) |

| 競合するグレーマーケット輸入品(非ANSI/RESNA) | -0.4% | 全国、価格感応度の高いセグメントに集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

FDA耐荷重認証試験の厳格化

FDAはデータ整合性の不備を発見した後、第三者試験機関への監視を強化し、不適合な出荷品を現物検査なしで留置処分にしています。生体適合性および静的荷重試験に関する新しいガイダンスは、21 CFR第880条に基づく広範な文書化を要求し、コンプライアンスコストを増大させています。ISO認定の品質システムを持つ確立されたメーカーはこれらの費用を吸収できますが、新規参入者はより高い参入障壁に直面します。その結果、サプライヤーが試験パイプラインを再調整するまで、バスルーム補助器具市場では製品導入が遅れる可能性があります。

原材料価格の変動(アルミニウムおよびプラスチック)

ポリエチレン価格は2024年に1ポンドあたり3セント上昇し、ポリプロピレンは2セント下落し、機器メーカーが直面する不確実性を例示しています。リードタイムを短縮するためのサプライチェーンの再編により、人件費が上昇しています。医療グレードの樹脂および航空機グレードのアルミニウムには実行可能な代替品がほとんどないため、急激な価格変動はマージンを直接圧迫します。一部のメーカーは長期供給契約でヘッジしていますが、中小企業はコストをエンドユーザーに転嫁することで対応し、価格感応度の高い購買者の採用を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機械化補助具が静的固定具を上回る

収益面では、コモードが2025年のバスルーム補助器具市場シェアの31.86%を占め、ブランド認知度と処方者の信頼によってカテゴリーを牽引しています。強化された抗菌コーティングとツール不要の高さ調整により、コモードの採用が施設環境を超えて拡大しています。バスリフトは本質的に価格が高いものの、肥満体型への需要の高まりと安全なリチウムイオン電池システムを反映して9.46% CAGRで拡大しています。Drive DeVilbiss HealthcareのBellavita Novaは、地域製造と30分での設置が請負業者と介護者にどのように訴求するかを示しています。手すりおよびグリップは引き続き販売量の主力ですが、商品化の進展により、ベンダーは異常な牽引力を検出するセンサーとのバンドル販売を促進しています。

ビデ機能を組み込んだ便座は衛生上の懸念に対応し、従来の補助器具とスマートバスルームエコシステムを橋渡ししています。これらのイノベーションは総じて、バスルーム補助器具市場が機械的補助具から統合安全ソリューションへと転換していることを示しています。第二世代製品は遠隔診断を重視し、臨床医がモバイルアプリを通じてリフト速度を調整したりコモードのキャスターをロックしたりできるようにしています。バスリフトのバスルーム補助器具市場規模は、退役軍人がリフト設置に対してより高い補助金上限を受け取るにつれて着実に拡大すると予測されています。一方、シャワーチェアは水たまりと感染リスクを低減する速乾性座面穿孔を追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:住宅用設置が成長の勢いを維持

住宅用途は2025年に収益の65.58%を支配し、国のエイジング・イン・プレイス運動に支えられています。住宅所有者は現代的なインテリアに溶け込む低プロファイルのツール不要のデザインを好みます。多くのメーカーは現在、蛇口の仕上げに合わせた色調の手すりを提供し、歴史的なスティグマの障壁を解消しています。病院、熟練看護施設、退役軍人センターなどの施設購買者は、耐久性と感染管理を重視した3~5年の資本サイクルで調達しています。CMSの最小データセット3.0の下、施設は個別のトイレ計画を文書化する必要があり、移乗ベンチおよび肥満体型用コモードへの基本的な需要が保証されています。

遠隔医療の拡大により、療法士がバスルーム安全製品を遠隔で処方できるようになり、住宅用の普及が加速しています。直接支払い消費者に割り当てられたバスルーム補助器具市場規模は、メディケア・アドバンテージとメディケイドウェイバーが在宅改修の適格性を拡大するにつれて成長する見込みです。逆に、施設予算は比較的横ばいのままであり、サプライヤーは資本費用を運営費用に転換するレンタルプログラムを提供するよう促されています。その結果、バスルーム補助器具市場は機能性の観点から引き続きセグメント化されています:住宅向けの美的柔軟性と介護施設向けの産業仕様です。

流通チャネル別:デジタル加速がコンサルテーションを再定義

オフライン販売業者は、製品選択とプロによる設置を組み合わせることで2025年に収益の69.47%を維持しました。しかし、オンラインプラットフォームはチェックアウト時にメディケア番号を確認するeコマースポータルの助けを借りて、二桁の成長率を記録しました。AmazonのDME(耐久性医療機器)認定ストアフロントは、摩擦のない償還が高齢者のコンバージョンをどのように高めるかを示しています。一部のメーカーは「クリック・トゥ・コントラクター」モデルを試験的に導入しており、顧客がオンラインで購入し、48時間以内に認定設置業者を手配できます。

ハイブリッドフルフィルメントが高額商品を支配するようになりました:消費者はバスリフトをオンラインで調査しますが、最終購入は在宅フィッティングを管理する地元ディーラーを通じて行われます。バスルーム補助器具市場はこのオムニチャネル統合から恩恵を受けており、デジタルの利便性と臨床的監視を融合させています。スマートフォン画面で手すりの配置を視覚化できる拡張現実アプリに投資するサプライヤーは、より高いクローズ率を達成しています。その結果、ラストマイル体験がブランド価値の一部となるにつれ、狭い時間枠内に大型製品を配送できる物流パートナーが競争上の優位性を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材構成別:アルミニウムのイノベーションが勢いを増す

プラスチックはコスト優位性と色の多様性に支えられ、2025年に47.62%の収益を維持しました。しかし、FDAの耐荷重への注目がアルミニウムを押し上げており、優れた構造的完全性により9.18% CAGRで進展しています。病院の購買チームもアルミニウムのリサイクル可能性を好み、ジョージタウン気候センターが提唱する内部の炭素削減目標に沿っています。複合材料はカーボンファイバーの剛性とポリマーの柔軟性を組み合わせ、高級住宅ユーザーをターゲットにしていますが、規制上の検証コストは依然として高いです。

アルミニウムの勢いは、肥満体型患者向けに設計された大容量リフトによってさらに強化されています。アルミフレームのコモードに関連するバスルーム補助器具市場規模は、商品スポット価格が安定すれば、より速く成長する可能性があります。一部のベンダーはアルミフレームをマットブラックに陽極酸化処理して現代的な設備に合わせており、美観が安全性を補完するようになったことを示しています。一方、樹脂サプライヤーは黄変防止添加剤を開発してプラスチック製品の寿命を延ばし、価格感応度の高いセグメントでの関連性を維持しています。

地理的分析

北東部はバスルーム補助器具市場の焦点であり続け、2025年に32.21%の収益を占め、2031年にかけて10.94% CAGRで全地域を上回っています。高い都市密度、老朽化したインフラ、および寛大な州レベルのウェイバーが、特に1階にバスルームのない多階建てブラウンストーンの改修需要を増幅させています。メリーランド州の環境改修プログラムは手すり、ロールインシャワー、警報システムに資金を提供し、請負業者のパイプラインを維持しています。施設需要は、進化するCMS安全指標に準拠するために移乗ベンチとリフトシステムをアップグレードする教育病院とリハビリセンターに集中しています。

南東部および南西部のサンベルト州は、退職者の流入により高齢者人口が膨らむにつれて上昇する可能性を示しています。フロリダ州のコンドミニアム組合は改修規約にユニバーサルデザイン要素をますます義務付けており、プレミアムシャワーシートの設置を後押ししています。テキサス州は広大な退役軍人施設と広大な郊外住宅を組み合わせており、住宅用と施設用の調達にまたがるハイブリッド需要を生み出しています。急速な住宅着工により、建設業者は将来の手すり設置のためのブロッキングを統合でき、バスルーム補助器具市場の機会を新築サイクルに組み込んでいます。

中西部と西部は対照的なドライバーを示しています。中西部では、地元の製造がアルミフレームとカスタムカットレールのリードタイムを短縮し、資本プロジェクトの締め切りに追われる病院システムに訴求しています。西海岸は持続可能性を優先しており、医療アライアンスはリサイクル可能な素材を評価するエコラベル購買基準を使用しています。カリフォルニア州のCalAIMウェイバーは生涯上限の文脈においても、アクセシビリティ改修に最大7,500米ドルの資金を提供し、資金援助プロジェクトの実質的なベースラインを生み出しています。テクノロジーの採用も高く、シリコンバレーのスタートアップがセンサー搭載シャワースツールを共同設計し、バスルーム補助器具市場のデジタルヘルスとの融合を強化しています。

競合ランドスケープ

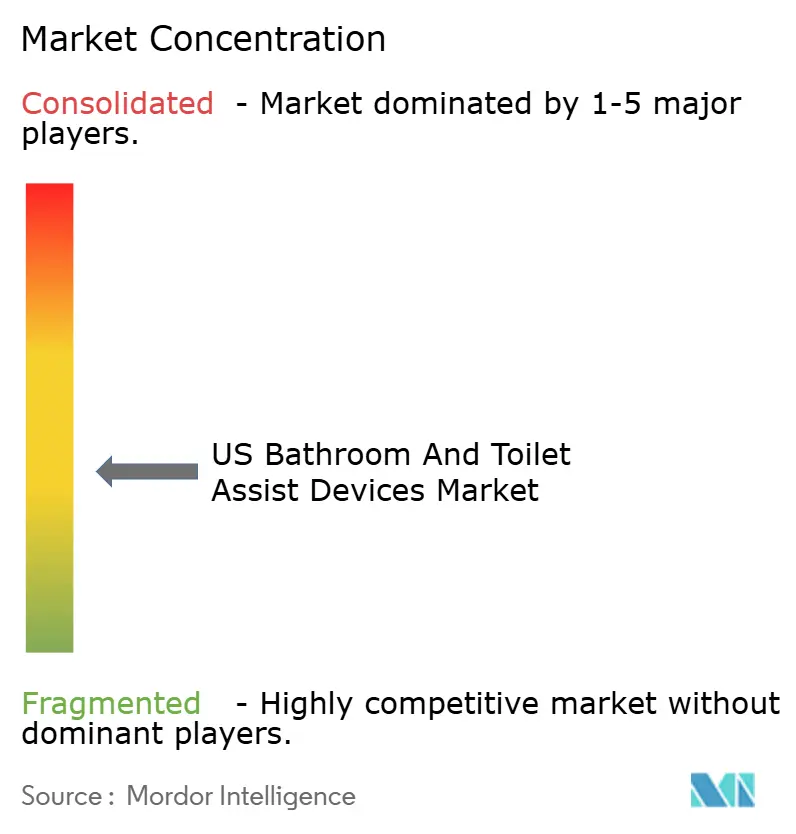

バスルーム補助器具市場は中程度の集中度を示しています。Drive Medical、Etac AB、Invacare Corporation、Arjoは広範なカタログと深い流通網によって市場を支配しています。Drive Medicalは便座ライザー、バスベンチ、肥満体型用コモードにまたがる200以上のSKUを提供し、グループ購買組織へのクロスセルを可能にしています。Etacはスカンジナビアの人間工学を活用してMolift移乗ソリューションを差別化しています。Arjoの2024年の欧州買収によりレンタル診断ユニットが追加され、米国の顧客が資本購入前に製品を試用できるようになりました。

テクノロジーの統合が今や競争上の優位性を定義しています。主要メーカーはリフトサイクル数を送信するBluetoothモジュールを組み込み、長期ケアオペレーターの予防保全スケジューリングを導いています。退役軍人省の補助金は遠隔モニタリング機能を含む入札をますます優遇し、テクノロジー対応の既存企業への調達を誘導しています。小規模なニッチプレーヤーは高級住宅バスルーム向けのカスタム美観を強調していますが、厳格なFDA文書化が規模拡大を制限する可能性があります。垂直統合された米国工場を持つサプライヤーは関税リスクを軽減し、ANSI/RESNA認証を欠くグレーマーケット輸入品を警戒する販売業者に訴求しています。

規制コンプライアンスが戦略的な堀として機能しています。FDAの強化された監視はISO 13485認定を欠く企業を圧迫しています。自動引張試験装置とデジタルトレーサビリティに投資する企業は、よりスムーズな510(k)申請を確保し、市場投入までの時間を短縮しています。その結果、バスルーム補助器具市場は、eコマースが小規模ブランドのフロントエンドチャネルを開く中でも、エンジニアリングの深さと政策への精通の両方を持つプレーヤーに傾いています。

米国バスルームおよびトイレ補助器具産業リーダー

Drive DeVilbiss / Drive Medical

Etac AB

Invacare Corporation

ArjoHuntleigh

EZ-ACCESS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TOTO USAはエネルギー消費を38%削減するWASHLET S5およびS2ビデシートを発表し、商業ローンチは2025年夏に予定されています。

- 2025年5月:Midmarkは米国アクセスボードのガイドラインに準拠した処置チェアを導入し、診察室のアクセシビリティを向上させました。

- 2025年2月:Drive Medicalは350ポンドの耐荷重に対応し、強化されたブレーキを備えたNitro Sprintロールアターを発売しました。

米国バスルームおよびトイレ補助器具市場レポートの範囲

トイレ補助機器には多数の種類があります。最も基本的な補助具の中には、壁またはトイレに取り付けられるトイレレールがあります。これらのトイレレールは従来のトイレに設置でき、座る際と立つ際の両方のサポートを提供します。

米国バスルームおよびトイレ補助器具市場は、製品タイプ別(シャワーチェアおよびスツール、バスリフト、便座、ライザー、コモード、ハンドグリップおよび手すり、バスエイド、その他の製品タイプ)、最終用途別(住宅用および商業用)、流通チャネル別(オンラインおよびオフライン)に区分されています。市場規模および予測は、上記のすべてのセグメントについて米ドル百万単位の金額ベースで提供されています。

| シャワーチェアおよびスツール |

| バスリフト |

| 便座 |

| ライザー |

| コモード |

| ハンドグリップおよび手すり |

| バスエイド |

| その他 |

| 住宅用 |

| 商業用(病院、長期ケア施設、ホテル、空港) |

| その他施設用(退役軍人省、リハビリセンター) |

| オフライン |

| オンライン |

| プラスチック |

| アルミニウム |

| スチール |

| 複合材料およびその他 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 製品タイプ別 | シャワーチェアおよびスツール |

| バスリフト | |

| 便座 | |

| ライザー | |

| コモード | |

| ハンドグリップおよび手すり | |

| バスエイド | |

| その他 | |

| 最終用途別 | 住宅用 |

| 商業用(病院、長期ケア施設、ホテル、空港) | |

| その他施設用(退役軍人省、リハビリセンター) | |

| 流通チャネル別 | オフライン |

| オンライン | |

| 素材構成別 | プラスチック |

| アルミニウム | |

| スチール | |

| 複合材料およびその他 | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

米国バスルーム補助器具市場の現在の規模はどのくらいですか?

市場は2026年に17億7,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

7.23% CAGRで拡大し、2031年までに25億1,000万米ドルに達すると予測されています。

最大の市場シェアを持つ製品カテゴリーはどれですか?

コモードが2025年の収益の31.86%をリードしています。

最も強い成長見通しを示す米国地域はどこですか?

北東部は2031年にかけて10.94% CAGRで進展すると予測されています。

住宅用最終用途セグメントはどの程度重要ですか?

住宅用途は2025年の収益の65.58%を占め、8.63% CAGRで成長しています。

最終更新日: