英国オフィス家具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

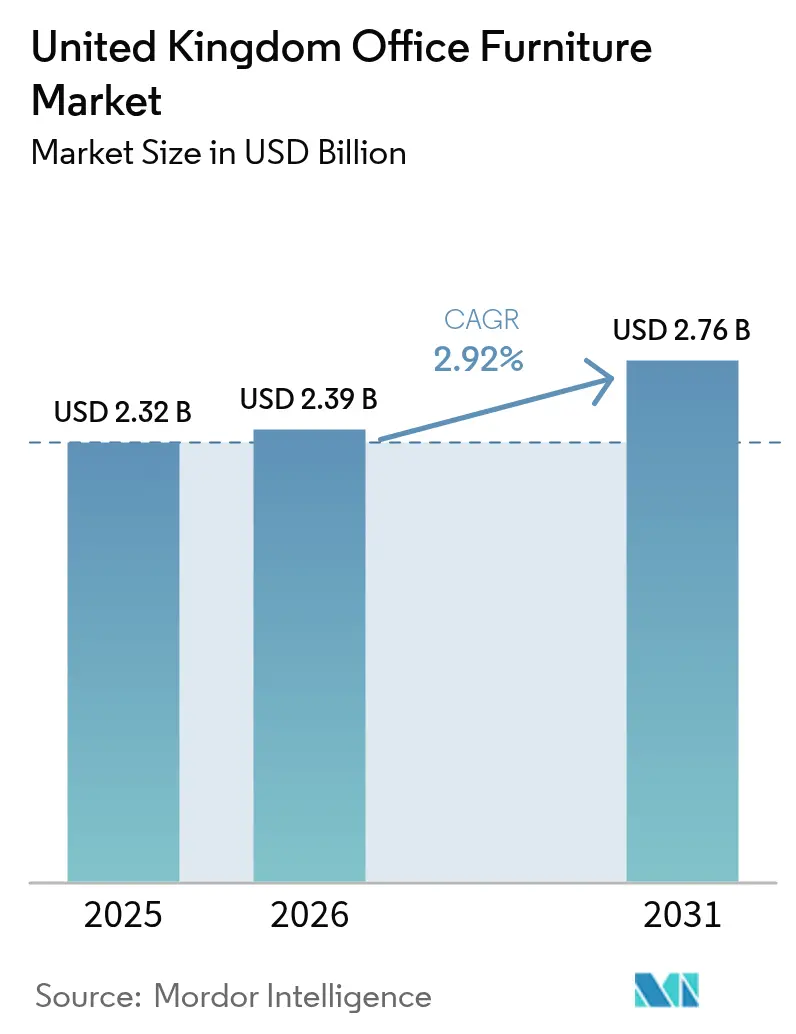

| 基準年の市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 2.76 十億米ドル |

| 成長率 (2026 - 2031) | 2.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国オフィス家具市場分析

英国オフィス家具市場規模は2026年に23億9,000万USDとなり、2025年の23億2,000万USDから拡大し、2031年までに年平均成長率(CAGR)2.92%で27億6,000万USDに達する見込みです。英国オフィス家具市場規模は、法規制遵守、ハイブリッド時代のワークスペース再設計、サステナビリティ要件が調達優先事項を形成し、購買担当者が人間工学的タスクチェアおよび高さ調節可能なデスクを標準化する中で、安定した成長軌道にあります。公共部門フレームワークおよびライフサイクル文書化への関心の高まりに加え、環境製品宣言(EPD)および検証済み引き取りスキームを証明できるサプライヤーへの需要が、仕様書の作成・評価方法を変えつつあります。国内製造は、確実なリードタイムと短い物流チェーンを重視するプロジェクトにおける差別化要因であり続けており、垂直統合型サプライヤーは仕上げや部品のより厳格な管理から恩恵を受けています。事業所および在宅勤務者のディスプレイスクリーン設備(DSE)設定を評価する雇用主の法的義務は、人員数やフットプリントが変化する中でも継続的な人間工学的アップグレードを支え、カテゴリー需要の底堅さを維持しています。英国政府調達サービス(Crown Commercial Service)の「家具および関連サービス2」フレームワークを通じた公共部門調達は、炭素削減計画、包装規則、社会的価値スコアリングをサプライヤー選定に組み込み、追跡可能な素材と文書化された引き取りプログラムを持つメーカーを優遇しています[1]Crown Commercial Service、「家具および関連サービス2(RM6308)」、Crown Commercial Service、crowncommercial.gov.uk。

レポートの主要ポイント

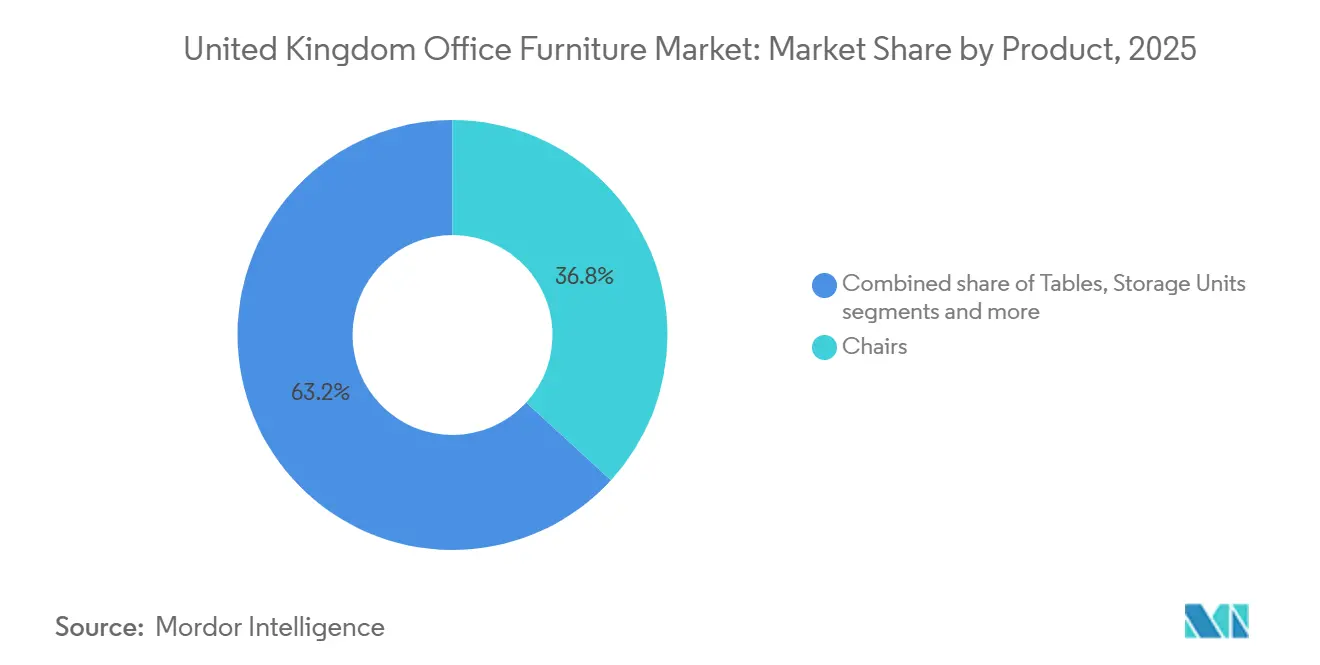

- 製品カテゴリー別では、椅子が2025年の英国オフィス家具市場シェアの36.80%を占めてトップとなり、ブースおよびオフィス仕切りは2031年にかけてCAGR 3.62%で拡大する見込みです。

- 素材別では、木材が2025年の英国オフィス家具市場シェアの39.25%を占め、プラスチックおよびポリマーが2031年にかけてCAGR 3.23%と最も高い成長率を記録する見込みです。

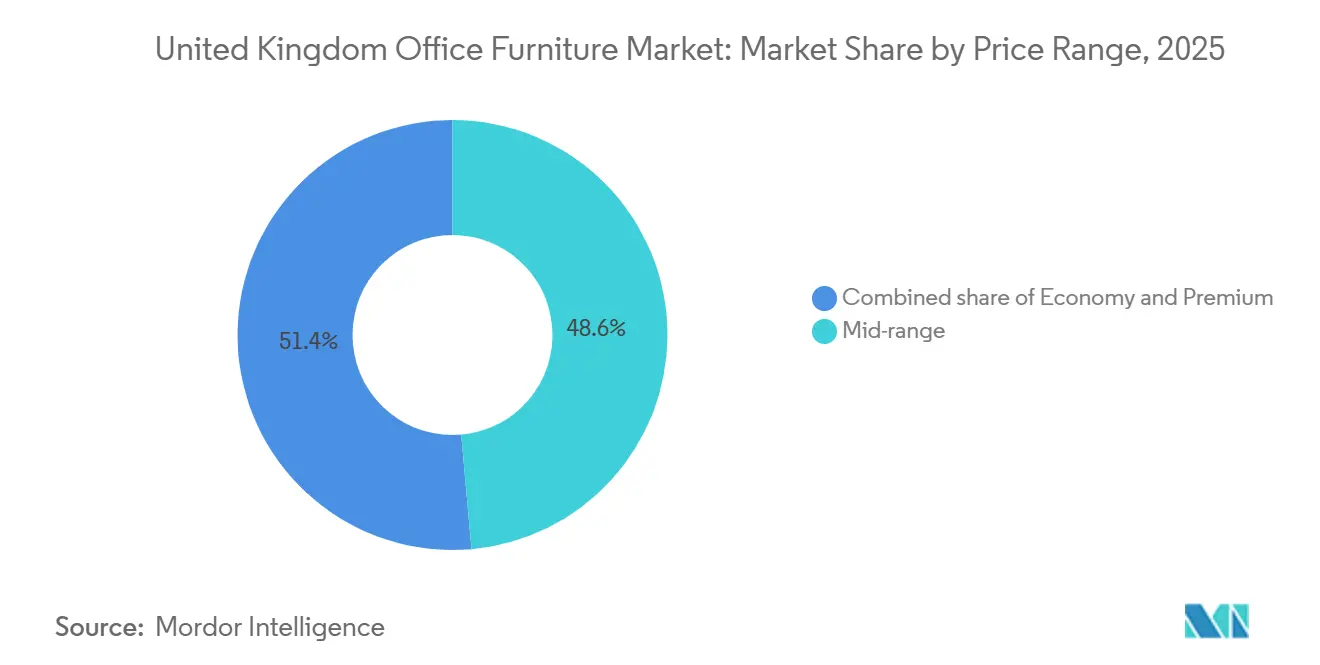

- 価格帯別では、ミドルレンジが2025年の英国オフィス家具市場シェアの48.60%を占め、プレミアムは2031年にかけてCAGR 2.98%で成長する予測です。

- エンドユーザー別では、法人オフィスが2025年の英国オフィス家具市場シェアの61.35%を占め、医療オフィスは2031年にかけてCAGR 2.54%で拡大しています。

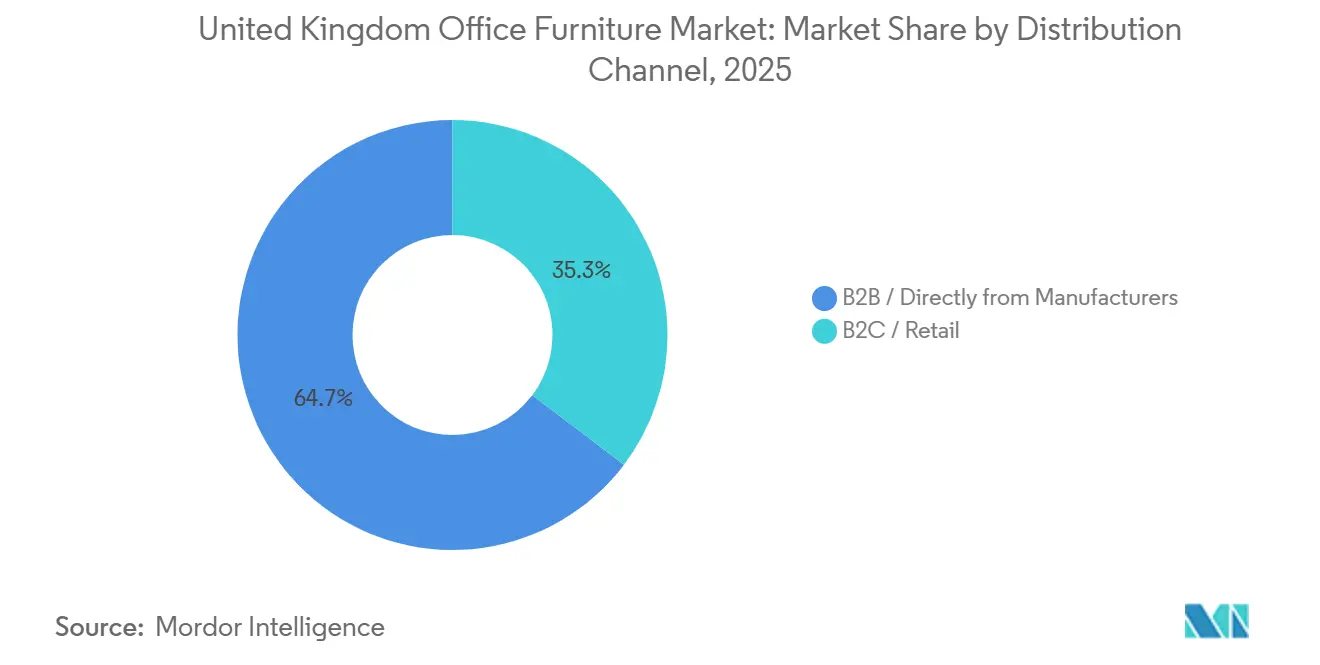

- 流通チャネル別では、メーカーからのB2B直販が2025年の英国オフィス家具市場シェアの64.67%と推定され、B2B/メーカー直販が2031年にかけてCAGR 3.41%と最も高い成長率を記録する見込みです。

- 地域別では、イングランドが2025年の英国オフィス家具市場シェアの82.40%を占め、スコットランドが2031年にかけてCAGR 1.95%と最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国オフィス家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法規制遵守主導の人間工学およびDSE対応 | +0.8% | 全国規模、スコットランドおよびウェールズで施行が強化 | 中期(2〜4年) |

| 高品質ワークプレイスへの移行および2024年以降の再設計プログラム | +0.7% | ロンドン、マンチェスター、バーミンガム、エディンバラ、ブリストルの中央ビジネス地区(CBD) | 短期(2年以内) |

| 英国政府調達サービス(CCS)フレームワークおよびハブを通じた公共部門調達 | +0.5% | 全国規模、NHS施設および教育部門が先導 | 中期(2〜4年) |

| サステナビリティ認証および循環型調達(BREEAM、SKA、WELL、WRAP) | +0.4% | 全国規模、FTSE 100本社および公共フレームワークに集中 | 長期(4年以上) |

| 音響プライバシーおよびビデオファースト型コラボレーション(ポッドおよび仕切り) | +0.6% | ロンドンおよびマンチェスターの高密度都市中心部、ならびにコワーキング事業者 | 短期(2年以内) |

| テンダーにおける具現化炭素閾値および引き取り・再製造要件 | +0.3% | 全国規模、政府管理施設での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法規制遵守主導の人間工学およびDSE対応

ディスプレイスクリーン設備(DSE)リスクアセスメントを実施する雇用主の法定義務は、オフィスおよび在宅勤務者のデスク設定における人間工学的購買の一貫したベースラインを生み出しています。英国労働安全衛生庁(Health and Safety Executive)は、ディスプレイスクリーンでの作業が1日の閾値に達する場合、在宅勤務者にもDSE義務が適用されることを明確にしており、ハイブリッドスタッフへの遵守を拡大し、複数拠点を持つ雇用主にとってカテゴリーの中核を維持しています。この継続的な要件は、雇用主がリスクエクスポージャーを回避しながら長時間のスクリーン作業中の快適性を向上させようとする中で、高さ調節可能なデスクおよびサポート性の高いタスクチェアへの継続的な投資を支えています。人間工学的アップグレードは、フットプリントを合理化する企業においても優先事項であり続けています。なぜなら、ケアの義務に関する規則は座席数やスペース構成に関わらず存続するからです。したがって、英国オフィス家具市場は、準拠シーティングおよびワークステーションへの安定した一人当たり支出を取り込み、調達プログラムが基準と保証を維持するために高使用品目を複数年サイクルで更新しています。このコンプライアンスの基盤は、英国労働安全衛生庁(HSE)のガイダンスに沿ったアセスメントおよびアフターケアサービスにおけるディーラー活動も支援し、英国オフィス家具市場における人間工学的SKUのスループット維持に貢献しています。

高品質ワークプレイスへの移行および2024年以降の再設計プログラム

高品質への移行は、入居者が認証されたサステナビリティ資格と文書化された持続可能性を備えた近代的で効率的なワークスペースを求める中で、プライムビルへの需要を牽引しています。2024年のセントラルロンドンでは、テナントが新築または大規模改修済みビルを優先したため、グレードAスペースがリーシングを支配しており、このパターンが認証素材と検証済みライフサイクルデータを優先する家具仕様を形成しています[2]。これらのプロジェクトは、環境製品宣言(EPD)とサプライヤーの引き取り能力を備えた新規設置を好み、出所のない既存在庫の選択肢を狭めています。家主はレッティング期間を短縮するためにスペックスイートにプラグアンドプレイ型家具パッケージを組み込むことが増えており、選定されたOEMからのキュレートされたアソートメントを推進し、入居後の代替リスクを低減しています。これにより、英国オフィス家具市場はプライムゾーンでのプレミアム需要を深める一方、二次在庫に対応するサプライヤーに製品ポジショニングと文書化の適応を迫ることで再形成されています。その結果、価格と仕様の両面でより明確な分断が生じ、英国オフィス家具市場においてグレードA移転に携わる建築家やテナントアドバイザーとの早期関与を持つブランドが報われています。

英国政府調達サービス(CCS)フレームワークおよびハブを通じた公共部門調達

英国政府調達サービス(Crown Commercial Service)のRM6308フレームワークは、サステナビリティと社会的価値をテンダー評価の中核要素とし、炭素削減計画、修理可能性、責任ある包装を実証できるサプライヤーへの選定をシフトさせています。このフレームワークの要件には、調達政策ノート06/21に基づく炭素削減文書化と再利用可能または再生可能な包装に関する規則が含まれており、サプライヤーは継続的な参加の一環として年次サステナビリティ報告を提供することが求められています。同様のサステナビリティおよび再利用規定は、政府のワークプレイスデザインガイダンスにも反映されており、ライフサイクル文書化と実現可能な場合の再利用の優先化が強調されています。これらの規則は、保健・教育を含む中央政府および広範な公共部門全体での仕様書の作成方法に影響を与え、実証済みの引き取りおよび再製造プロセスを持つベンダーの対応可能な基盤を強化しています。FSC管理木材調達、低VOC仕上げ、コアレンジのEPDカバレッジを実証するサプライヤーはフレームワークおよびミニ競争において有利な立場にあり、ブローカーのみのモデルは証拠基準を満たすことが難しくなっています。この調達姿勢は、追跡可能で循環型の事業を持つメーカーに公共需要プールへの明確な参入経路を与えることで、英国オフィス家具市場に影響を与えています。

音響プライバシーおよびビデオファースト型コラボレーション(ポッド/ブース、仕切り)

ハイブリッドスケジュールにより、オープンプラン環境でのビデオ通話の頻度が増加し、プライバシーおよびノイズへの懸念が高まり、ポッドおよび音響仕切りの採用が促進されています。現代のポッドは認証された音声プライバシーレベルを提供し、統合換気および照明を備え、恒久的な建設なしに小規模会議スペースを創出し、仕様担当者に予測可能なパフォーマンス特性を提供します。ポッドの設置は、共有ブースバンクがリスティングの差別化と会議室のボトルネック解消に役立つ家主仕様スイートおよびフレキシブルスペースポートフォリオで加速しています。より小さな予算とSMEレイアウトに対しては、移動式音響パーティションおよびデスクマウントパネルが、測定可能な吸音性能でコラボレーションとフォーカスエリアをゾーニングするための低コストソリューションを提供します。サブスクリプションおよびレンタルモデルが登場し、資本支出を時間をかけて分散させながらポッドへのアクセスを拡大しており、このアプローチはより短いリース期間と変化するチーム規模を持つ入居者に訴求しています。このサブカテゴリーの勢いは、実際のワークフロー摩擦に対処しながら、所有権、パフォーマンス、サステナビリティ資格の面で購買者に新たな選択肢を提供することで、英国オフィス家具市場を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二次ストックにおけるオフィスフットプリントの合理化と設備投資の慎重化 | -0.9% | 郊外ビジネスパークおよびロンドン二次サブマーケット | 中期(2〜4年) |

| 鉄鋼、木材、フォーム、繊維の原材料コストの変動 | -0.6% | ヘッジまたはパススルー条項のないメーカーに影響する全国規模 | 短期(2年以内) |

| セカンドライフまたは再生品供給による新規購入の侵食 | -0.7% | ディーラーネットワークと循環型プラットフォームが集中するロンドン、マンチェスター、ブリストル | 中期(2〜4年) |

| クラスMAのオフィスから住宅への転換によるオフィスストックの減少 | -0.4% | 低グレードのクラスEストックを持つ都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二次ストックにおけるオフィスフットプリントの合理化と設備投資の慎重化

一部の入居者によるオフィス床面積の純減は集計家具量に重くのしかかっていますが、プライムビル内での多くの拡張は品質シフトの一環として継続しており、より高性能なスペースへの移行が進んでいます。このコントラストにより、二次ストックは更新サイクルの延期と余剰処分にさらされる一方、グレードAプロジェクトは新しいワークプレイス戦略と高い稼働率を支えるキュレートされた家具パッケージで前進しています。移転からの余剰在庫は改修チャネルとオークションに流れ込み、予算に敏感なカテゴリーにおける新製品の価格決定力を圧迫しています。並行して、新しい高仕様フロアを急いで埋めようとするテナントは、確立されたブランドの標準化されたキットの即時納品に対してプレミアムを支払うことが多く、優先ラインのリードタイムを圧縮しています。したがって、英国オフィス家具市場は、完全に文書化された新製品を要求するプレミアムプロジェクトと、二次ストックを吸収する価格に敏感な改修との間の分断を示しています。この分断は、英国オフィス家具市場においてグレードA移転と二次ビルの入れ替わりの両方にまたがって事業を展開するメーカーとディーラーにとって、注文タイミングと平均販売価格の変動性を高めています。

鉄鋼、木材、フォーム、繊維の原材料コストの変動

再生業者と資産再利用プラットフォームの成熟したエコシステムが、新製品に対する検証済みの保証付き代替品を提供するまでに成長し、初回販売チャネルからの支出の一部を転換しています。大規模な改修事業は、機関投資家が再利用オプションを認定する際に検証できる品質保証と保証とともに、大幅な埋め立て廃棄物削減とアイテムスループットを実証しています[3]。英国オフィス家具市場では、新品と比較して大幅な割引で再生プレミアムチェアの受け入れが拡大しており、ミドルティアカテゴリーにおける価格対パフォーマンスの計算に圧力をかけています。サブスクリプションベースのモデルは、更新権と再展開を伴う月次サービスとしてプレミアムシーティングおよびデスキングを提供することで別の経路を追加し、廃棄リスクを低減し、より短いリース期間にわたってコストを平準化しています。再利用による文書化された炭素削減は、スコープ3削減目標を持つ組織のビジネスケースを強化し、調達チームはこれらのメリットをテンダースコアリングフレームワークに組み込むことができます。これらのチャネルは合わせてコモディティラインへの競争圧力を高め、検証可能なサステナビリティ機能、より迅速なサービス、および英国オフィス家具市場における技術統合によって差別化するOEMを報います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子がコンプライアンス支出を牽引し、ブースがハイブリッド時代のワークフロー摩擦に対応

椅子は2025年の英国オフィス家具市場において収益の36.80%を占め、雇用主がオフィスおよび在宅使用における法的義務を満たすためにランバーサポートと調節機能を備えたDSE準拠シーティングを優先する中で支えられています。このコンプライアンスの基盤は、予測可能なサイクルでの高使用チェアフリートの安定した交換を支え、チームタスクのためのオフィス出席を促進するコラボレーションスペースをサポートするためにミーティングチェアがシェアを獲得しています。音響ブースおよびオフィス仕切りの需要は、組織がオープンプランフロアのレイアウト戦略を変えながら大規模な建設なしにビデオファースト型ワークと音声プライバシーのために改修する中で、2031年にかけてCAGR 3.62%で拡大しています。デスキングシステムは、迅速な再構成と統合電源をサポートするモジュラーフレームへと進化し続けており、収納はホットデスキングに対応した転用ロッカーと技術機器エンクロージャーを通じて引き続き関連性を保っています。ソファとソフトシーティングは、快適性と生産性のバランスをとるホスピタリティ風ゾーンに貢献し、英国オフィス家具市場のレセプションおよびクライアントエリアでブランド価値を示すのに役立っています。認証素材、容易なサービス性、測定された音響性能を持つカテゴリーリーダーは、グレードA改修とフレームワーク入札において優位性を獲得しています。

カテゴリー全体で、コンポーネントの標準化と分解優先設計が、循環性と再利用可能性をスコアリングするフレームワークにおいてより重要になっています。ポッドと仕切りは、ハイブリッド通話のノイズコントロールを改善しながら会議室の競合を減らし、建設コストの一部を家具ラインアイテムにシフトすることで予算を再形成しています。英国オフィス家具市場の音響部門は、購買者が建設済み部屋と比較した単位コストと価値実現までの時間のバランスを取る中で成長を続けており、レンタルが動的ポートフォリオに追加の経路を提供しています。椅子とデスクはコンプライアンスと日常使用により中核であり続け、複数拠点展開における標準化された仕様の候補となっています。堅牢なアフターケアと修理プログラムを持つベンダーは製品寿命を延ばし、現在テンダースコアリングに組み込まれている循環型目標を支援し、公共および民間チャネルの両方で繰り返しビジネスを確保するのに役立っています。このダイナミクスは、英国オフィス家具市場において追跡可能な素材、明確な文書化、予測可能なリードタイムで準拠シーティングと音響製品を供給できるOEMを優遇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:木材の威信がシェアを固定し、ポリマーが循環型ナラティブとアジャイルモジュール性で台頭

木材は2025年に収益シェアの39.25%を占め、FSC管理調達と耐久性のある美観を重視するバイオフィリックデザイン、エグゼクティブ仕上げ、企業サステナビリティナラティブとの整合性を反映しています。金属フレームは安定性と昇降機能に不可欠ですが、鉄鋼とアルミニウムのコスト変動により、英国オフィス家具市場における変動管理のためのデュアルソーシングと段階的価格設定が促進されています[4]Gordian、「データが示すもの:鉄鋼価格の最新情報」、Gordian、gordian.com。プラスチックおよびポリマー配合は、公共テンダーのスコアリングを満たし購買者がサステナビリティ基準に対する進捗を文書化するのに役立つ検証済みリサイクルコンテンツを組み込むことが多く、CAGR 3.23%で最も速く成長すると予測されています。木材パネルセクターの業界分析は、モジュラーシステムに使用される工学的素材の構造的成長を示しており、中期的にデスク、収納、パーティションへの一貫した供給を支えています。2024年後半の木材価格トレンドは広葉樹カテゴリーで軟化を示しましたが、ベンダーはカテゴリーレベルの変動を管理し、管理の連鎖慣行を通じてラベリングの整合性を維持し続けています。これらの素材シフトは、英国オフィス家具市場において美観、耐久性、具現化炭素の考慮事項のバランスをとる仕様をサポートしています。

ライフサイクルアセスメントの可視性が高まるにつれ、メーカーはEPDカバレッジ、検証済みリサイクルコンテンツ、低排出仕上げを強調しており、これらは現在公共および民間プロジェクトでの定常的な要求となっています。より短い物流チェーンと国内仕上げは、文書化と検証が監査人の期待を満たす場合、輸送排出を重視するテンダーを支援できます。購買者は素材ミックスを使用して、高トラフィックエリアでのメンテナンス、再構成、清掃要件とブランド表現を調和させます。工学的パネルとリサイクルポリマーの英国オフィス家具市場は、フレームワークとミニ競争において循環性と文書化を優先する調達によって支えられています。検証済みリサイクルコンテンツ、堅牢な修理プログラム、地域サービスを示せるサプライヤーは入札を強化し、英国オフィス家具市場において価格ポイントを超えた差別化を生み出しています。

価格帯別:ミドルレンジがSME予算を支配し、プレミアムはサステナビリティと体験がアップグレードを正当化する中で成長

ミドルレンジパッケージは2025年の支出の48.60%を占め、英国オフィス家具市場において管理可能な価格ポイントでコンプライアンス、機能性、信頼性の高い仕上げのバランスをとるSMEの優先事項を反映しています。このバンドは、実証済みの人間工学、統合ケーブル管理、保証サポートを備えたモジュラーシステムを優遇し、リスクを低減して設置を迅速化します。エコノミーティアソリューションは、耐久性がブランドデザインを上回る価格主導の設定と一時的なレイアウトに引き続き対応しています。プレミアムパッケージは、ブルーチップテナントがプライムロケーションでブランドシグナリングとゲスト体験を重視し、グレードAビルの建築家指定アソートメントと整合することが多い中で、CAGR 2.98%で成長すると予測されています。プレミアムシーティングとデスキングをサービスとして提供するサブスクリプションモデルは、より高級なブランドへのアクセスを可能にしながら若い企業のキャッシュフロー管理を支援し、英国オフィス家具市場に補完的なチャネルを導入しています。

価格セグメンテーションは、エコノミーとプレミアムの成果の差を縮める循環型オプションによっても再形成されています。再生プレミアムチェアは、新品ミドルティアシートに対する低具現化炭素の代替品を提供し、直接的な価格比較を複雑にし、ベンダー選定における文書化、データ、アフターケアの重要性を強調しています。プレミアムベンダーは、素材と仕上げを超えた価値を拡張する組み込み技術とワークプレイス分析で対応しています。ミドルレンジリーダーは、信頼性の高いサービスレベル、建物システムと統合する構成可能なキット、および認証を強調しています。これらのシフトは、各ティアにおけるサステナビリティ、技術、サービスに結びついた差別化された価値提案とともに、英国オフィス家具市場においてバランスの取れた価格ミックスを維持するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:法人オフィスが量を固定し、医療は感染管理要件で拡大

法人オフィスは2025年のエンドユーザー需要の61.35%を占め、英国オフィス家具市場において標準化された準拠ワークポイントとコラボレーションスペースを必要とする金融、専門職、テクノロジーテナントの集中を反映しています。大企業はOEMおよびディーラーネットワークを通じて仕様管理と複数拠点展開を推進し、SMEは段階的成長に適合する速度と構成可能なパッケージを優先しています。公共部門の需要は引き続きCCSフレームワークと整合しており、社会的価値、炭素削減計画、循環型慣行の文書化がテンダースコアリングとサプライヤー選定に影響を与えています。医療オフィスは、施設プログラムが感染管理特性、清掃可能な表面、臨床隣接業務に適した人間工学を備えた家具を組み込む中で、CAGR 2.54%で成長すると予測されています。教育と政府は、耐久性と修理可能性を重視するフレームワーク経路を通じて引き続き調達し、英国オフィス家具市場全体で一貫した基準を維持しています。

エンドユーザーの要件はまた、ハイブリッドスケジュールと増大するコラボレーション強度を反映しており、デスク、ポッド、会議テーブル、ソフトシーティングのバランスに影響を与えています。グレードAタワーの法人テナントは、フロントオブハウスとクライアントエリアにホスピタリティグレードの仕上げを優先し、バックオブハウスレイアウトはチームスプリントとプロジェクト作業をサポートするフレキシブルゾーンを重視しています。公共購買者は、設置、メンテナンス、ライフエンド処理のリスクを軽減するために明確なライフサイクル文書化とサービスレベルコミットメントを要求しています。企業展開に結びついた英国オフィス家具市場規模は依然として重要ですが、サブスクリプションと循環型チャネルは小規模オフィスと過渡的環境での関連性を高め続けています。コンプライアンス、サービス、サステナビリティシグナリングを融合するサプライヤーは、英国オフィス家具市場において法人、医療、教育セグメント全体での受注率を向上させています。

流通チャネル別:B2B直販が仕様管理を活用し、小売の断片化がオンライン集約とともに持続

英国オフィス家具市場において、メーカー直販またはディーラー主導のB2Bルートは、2025年までに市場価値の約64.67%を占めると予測されています。これらのルートは、企業がアカウント管理型展開、フレームワーク価格設定、文書化されたコンプライアンスへの注力をますます採用する中で、2026年から2031年にかけてCAGR 3.41%で成長する見込みです。これらのチャネルは、ショールームとパイロット設置によってサポートされることが多い複雑なプロジェクトのBIM、認証、フェージング要件を調整します。B2Cおよび小売経路は、キュレートされたアソートメントと迅速な配送でマイクロビジネスとリモートワーカーにサービスを提供し、オンラインアグリゲーターがリーチと発見を拡大しています。サブスクリプションモデルは、より短いリース期間と不確実な人員数に整合した定期収益と更新の柔軟性を導入し、ポッドとシーティングの取得経路に追加の選択肢を提供しています。この流通ミックスは、工場から現場までの実行を管理する垂直統合型OEMを報い、専門的な再生業者と設置業者が英国オフィス家具市場において循環型およびニッチカテゴリーに対応する余地を残しています。

ショールームネットワークとデモスペースは、試用体験が選定の中心となる人間工学的および音響製品の重要な評価をサポートしています。ディーラーは、準拠した設置とサービスコールの削減を確保するスペースプランニング、設置、アフターケアを通じて役割を強化しています。公共部門調達は、サステナビリティ閾値を高めながら競争を合理化するフレームワークを通じてトランザクションを誘導し、事前承認済みベンダーへの量を統合しています。オンラインツールは現在、視覚化と構成をサポートしていますが、重量物、配送、組み立ては高額取引においてショールームの関連性を維持し続けています。英国オフィス家具市場の流通は、調達チームがプロジェクトタイプと予算全体で管理、速度、ライフサイクル成果のバランスを取る中で、マルチチャネルであり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年のイングランドの支配的な82.40%のシェアは、英国オフィス家具市場において認証目標を満たすエネルギー効率の高いスペースとキュレートされたフィットアウトを求めるテナントを引き付けるグレードAビルが集まる、欧州有数のオフィスロケーションとしての首都の地位を反映しています。ウエストエンドとシティコア地区は引き続きプレミアムの注目を集め、家主が家具と技術を最初から統合しているため、家主が家具を提供するスイートを持つプライムビルはリース完了までより迅速に進むことができます。マンチェスター、バーミンガム、ブリストルなどの地方イングランド市場は持続的な活動を示しており、需要は高仕様資産に集中し、準拠シーティング、モジュラーデスキング、音響ソリューションへの一貫した需要を生み出しています。プライムテイクアップとキュレートされたフィットアウトの関連性は強く、プレミアムビルのプロジェクトは通常、建物レベルのサステナビリティ目標を満たすライフサイクルデータが文書化された新製品を必要とします。これにより、英国オフィス家具市場においてクライアント向け体験を披露するフロントオブハウスと会議エリアへの一人当たり投資が高まっています。

スコットランドは、より厳格な効率軌道に整合したオフィス施設での建物アップグレードが家具更新サイクルを加速させる中で、2031年にかけて全国平均を上回る成長を示しています。エディンバラの金融サービスおよびテクノロジークラスターは、クライアントルーム、コラボレーションゾーン、エグゼクティブスイートでのプレミアム仕様を引き続き支えています。グラスゴーの公共および工学系アンカーは、英国オフィス家具市場においてテンダー評価を容易にするサポート文書を伴う耐久性と修理可能な設備への需要を強化しています。地域サービス能力、修理プログラム、改修パートナーシップは、再利用と循環型成果が評価されるスコットランドのテンダーで重みを増しています。明確なEPDと買い戻しオプションを持つサプライヤーは、ライフサイクルの透明性への期待を満たし、予測可能な設置とアフターケアをサポートするのに適した立場にあります。

ウェールズと北アイルランドは、配送と組み立てを調整できるディーラーネットワークを持つ政府ハブと専門職オフィスを通じて安定した量を提供しています。商業施設から住宅への転換を可能にする規則は、一部の二次オフィスから離れてキュレートされたスイートを持つプライムビルへの需要を傾け続けており、グレードAストックに結びついた家具予算のシェアを増加させています。この構造的変化が進む中で、英国オフィス家具市場はプレミアムプロジェクトにより大きな価値シェアを集中させており、循環型および再生チャネルが縮小または移転からのアイテムを吸収しています。再展開と再利用プログラムは、組織目標と整合する測定可能な環境上の利益をもたらすため、地域全体で引き続き関連性を持っています。地域ハブ全体で一貫したサービスレベルと明確な文書化を提供するベンダーは、英国オフィス家具市場における複数拠点展開でシェアを獲得し続けるでしょう。

競合環境

英国オフィス家具市場は、確立された英国メーカー、米国多国籍企業、欧州輸入業者が企業、公共部門、SMEチャネルで競合する中で、適度に断片化した状態を維持しています。国内リーダーは英国生産と地域物流を活用してより短いリードタイムとサービス対応力を提供し、サプライチェーンの回復力と短い輸送距離を重視する入札を強化しています。グローバルブランドは研究、ショールーム、建築家との関係に投資してフィットアウト計画の早期段階に製品を組み込み、国際ポートフォリオ全体での仕様の一貫性をサポートしています。公共部門フレームワークは、サステナビリティ文書化と修理プログラムが価格と納期とともに評価される事前資格取得プールに量の一部を誘導しています。循環型専門業者は、新品に対する構造的な価格と炭素の代替品を提供する規模での改修・再展開サービスを提供し、大規模テンダーにますます登場しています。このミックスはディーラーマージンを維持可能に保ち、英国オフィス家具市場においてプレミアムショールームから循環型ハブまでの差別化されたプレイをサポートしています。

技術は、組み込みセンサー、分析、予約統合がシーティング、ポッド、コラボレーションエリアに価値を付加する新興の競争の場となっています。グローバルOEMは、スペースがコミュニティとハイブリッドコラボレーションをどのようにサポートできるかを示すショールームとワークライフセンターでソフトウェア連携体験を強調し、個々のデスクを超えた企業の意思決定に影響を与えています。メーカーはまた、テンダーと株主報告での精査に応えるためにサステナビリティ更新と排出削減の進捗を公表しており、素材の透明性とライフサイクル管理に対するクライアントの期待と整合しています。循環型プラットフォームは、公共調達の価値と整合する修理と再製造を通じてOEMのライフサイクルを延長しています。これらの戦略的動きは、単一のプレイヤーが支配せず、文書化、技術、サービスに関する差別化された提案が英国オフィス家具市場において決定的となる市場を支えています。

最近の動きは、ブランドがバリューチェーン全体でどのように能力とポジショニングを拡大しているかを示しています。HaworthはHellerを追加してデザインの幅を強化し、金融および法律テナント向けのハイエンド法人ラウンジ、ホスピタリティグレードゾーン、プレミアムコラボレーションエリアへの展開が可能になりました。Boss Designは2026年初頭のロンドンの主要イベントでアジャイルレイアウト向けの統合収納とモバイルスクリーンを披露し、フレキシブルゾーニングとモジュール性のために構築された製品ロードマップを示しました。Steelcaseはコミュニティ中心のワークプレイスデザインに焦点を当てた新しいワークライフセンターをオープンし、このテーマはパンデミック後のレイアウトで個人スペースと共有スペースのバランスを再調整する英国の入居者に直接関連しています。これらの行動は、英国オフィス家具市場全体で不動産戦略をワークプレイス成果に変換するのに役立つ可視化されたサステナビリティ資格、すぐに仕様化できる文書化、体験へのより広いシフトを反映しています。

英国オフィス家具産業リーダー

The Senator Group

Steelcase Inc.

MillerKnoll Inc.

Bisley Office Furniture

Haworth

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Boss Designは、Workspace Design Show 2026(ロンドン、ビジネスデザインセンター、2月25〜26日)で洗練されたワークプレイスデザインアプローチを発表し、DecoおよびLockerWallシステムと統合されたBeSmart™スマートストレージ技術、新しいスチールプランター、アジャイルレイアウト向けArchesモバイルスクリーンを披露しました。

- 2026年2月:Heller FurnitureがHaworthに加わり、プレミアム住宅およびホスピタリティセグメントにおけるグループのデザインリーダーシップと製品ポートフォリオを拡大し、金融および法律セクターのハイエンド法人ラウンジへの潜在的な波及効果をもたらしました。

- 2026年1月:Steelcaseは20年連続でフォーチュン誌の「世界で最も称賛される企業」の一つとして認定され、評判と設置後サービスがディーラーの好みに影響を与える英国法人調達におけるブランドエクイティを強化しました。

- 2025年10月:Crown WorkspaceのRenewセンターはプログラム開始以来2,800トンの家具を埋め立て廃棄から転換し、125,000点以上のデスク、椅子、収納ユニットを6ヶ月保証付きで改修し、新品家具の提供と競合する規模の循環型経済事業を実証しました。

英国オフィス家具市場レポートの範囲

オフィス家具とは、オフィススペースでの使用を目的として設計された家具および付属品と定義されます。英国オフィス家具市場は、タイプと流通チャネルによってセグメント化されています。タイプ別では、市場はシーティング、テーブル、収納、デスク、その他のオフィス家具(ファイルキャビネット)にセグメント化されています。流通チャネル別では、市場はホームセンター、フラッグシップストア、専門店、オンラインストア、その他の流通チャネル(地域ディーラー)にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 椅子 | 従業員用椅子 |

| 会議用椅子 | |

| ゲスト用椅子 | |

| テーブル | 会議用テーブル |

| デスク | |

| その他のテーブル | |

| 収納ユニット | ファイリングキャビネット |

| 本棚&シェルフ | |

| ソファ/ソフトシーティング | |

| ブースおよびオフィス仕切り | |

| その他のオフィス家具(スツール、レセプション、アクセサリー) |

| 木材 |

| 金属 |

| プラスチック&ポリマー |

| その他の素材 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 法人オフィス |

| 医療オフィス |

| 教育機関 |

| 政府および公共オフィス |

| ホスピタリティ&小売バックオフィス |

| その他 |

| B2C/小売 | ホームセンター |

| 家具専門店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品別 | 椅子 | 従業員用椅子 |

| 会議用椅子 | ||

| ゲスト用椅子 | ||

| テーブル | 会議用テーブル | |

| デスク | ||

| その他のテーブル | ||

| 収納ユニット | ファイリングキャビネット | |

| 本棚&シェルフ | ||

| ソファ/ソフトシーティング | ||

| ブースおよびオフィス仕切り | ||

| その他のオフィス家具(スツール、レセプション、アクセサリー) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック&ポリマー | ||

| その他の素材 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| エンドユーザー別 | 法人オフィス | |

| 医療オフィス | ||

| 教育機関 | ||

| 政府および公共オフィス | ||

| ホスピタリティ&小売バックオフィス | ||

| その他 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 家具専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別(英国) | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

英国オフィス家具市場の2031年の見通しは?

英国オフィス家具市場規模は、コンプライアンス主導の人間工学、プレミアムグレードAフィットアウト、循環型調達基準に支えられ、2025年の23億2,000万USDを基準にCAGR 2.92%で2031年までに27億6,000万USDに達する見込みです。

英国オフィス家具市場において需要と成長をリードする製品カテゴリーはどれですか?

椅子は2025年に収益の36.80%をリードし、ブースおよびオフィス仕切りはオフィスがビデオファースト型コラボレーションとプライバシーニーズに適応する中で、2031年にかけてCAGR 3.62%と最も速く成長しています。

英国オフィス家具市場において最も重要な素材はどれですか?

木材は耐久性とブランド整合性により2025年のシェアが39.25%と最も高く、プラスチックおよびポリマーはテンダーにおけるリサイクルコンテンツの優位性とともに予測CAGR 3.23%で最も速く成長しています。

英国オフィス家具市場において最も多くの支出を促進するエンドユーザーはどれですか?

法人オフィスは2025年の支出の61.35%を占め、医療オフィスは施設プログラムが清掃可能な感染管理家具を指定する中でCAGR 2.54%と最も速い成長率で拡大すると予測されています。

英国の公共調達規則は英国オフィス家具市場のベンダー選定にどのような影響を与えますか?

公共部門のテンダーは現在、炭素フットプリントと循環型経済の資格に基づいて入札をスコアリングし、検証済みサステナビリティプログラムを持つメーカーを優遇しています。

最終更新日: