行動健康EHR市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

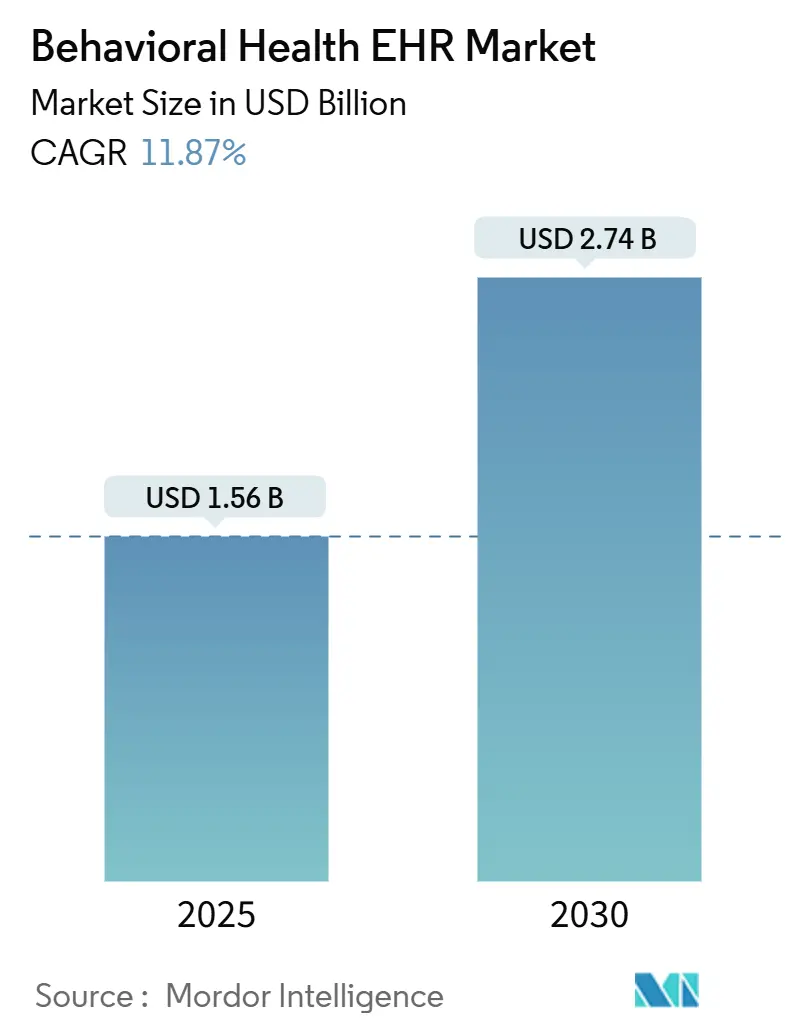

| 市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2030) | 2.74 十億米ドル |

| 成長率 (2025 - 2030) | 11.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる行動健康EHR市場分析

行動健康EHR市場規模は2025年に16億米ドルに達し、2030年までに27億4,000万米ドルに拡大すると予測されており、CAGRは11.87%を反映しています。精神保健ケースの急増、統合ケアに対する償還インセンティブの強化、および臨床医の燃え尽き症候群を軽減するAI文書化ツールの急速な普及が旺盛な需要を牽引しています。2024年に導入されたメディケア・メディケイドサービスセンター(CMS)の行動健康イノベーションモデルは、農村保健クリニックおよび連邦認定保健センターに新たな請求経路を開き、プラットフォームの普及を直接加速させています。2024年2月の連邦規則集第42編第2部(42 CFR Part 2)とHIPAAの規制整合により、特にクラウドベンダーにとってプライバシーコンプライアンスの複雑さが軽減されました。[1]米国保健福祉省、「42 CFR Part 2最終規則ファクトシート」、HHS、hhs.gov一方、AIを活用したアンビエントノートキャプチャ、価値に基づくアウトカム追跡、シームレスなテレヘルス統合がベンダーの差別化要因となり続けており、エコシステム全体で競争的な買収とベンチャー資金調達を促進しています。

主要レポートのポイント

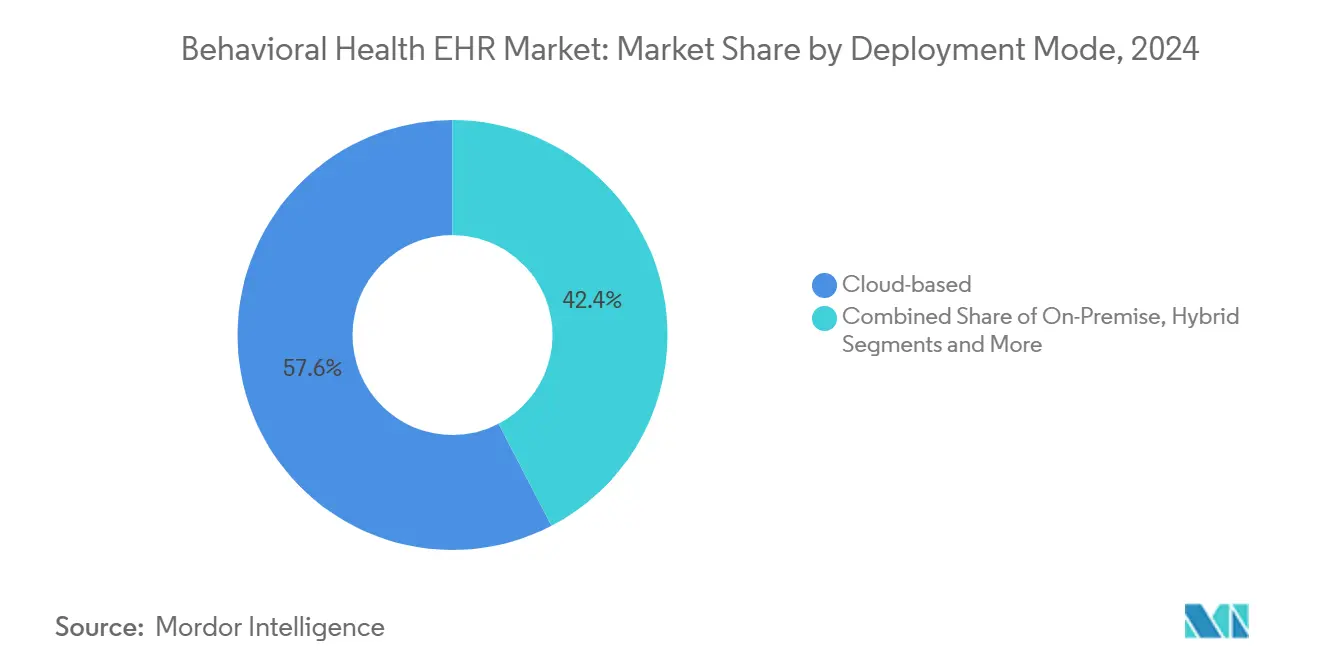

- 展開モード別では、クラウドベースシステムが2024年の行動健康EHR市場シェアの57.62%を占め、2030年までCAGR15.79%で成長する見込みです。

- 機能別では、臨床EHRコアが2024年の行動健康EHR市場規模の41.57%を占め、テレヘルス統合モジュールはCAGR15.83%で拡大しています。

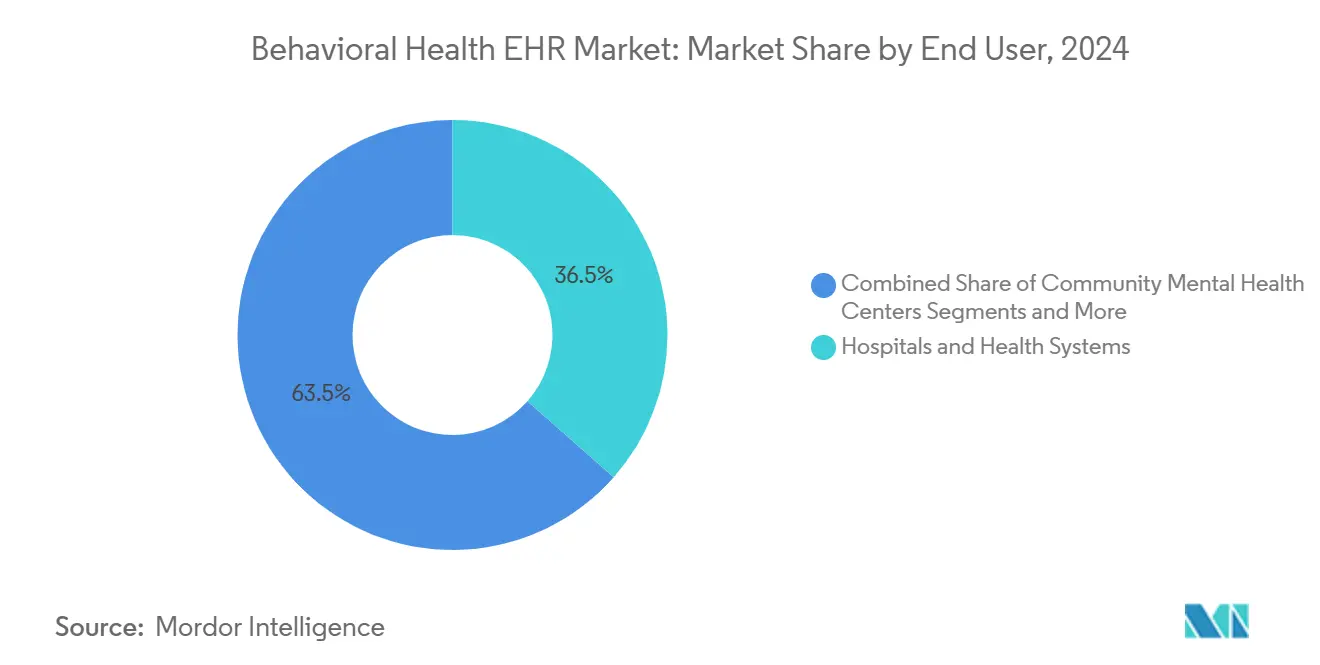

- エンドユーザー別では、病院・医療システムが2024年の行動健康EHR市場シェアの36.51%を占めていますが、個人診療所はCAGR14.32%で最も速い成長を示す見込みです。

- コンポーネント別では、ソフトウェアが2024年の行動健康EHR市場規模の68.74%を生み出し、サービス収益はCAGR14.66%で成長しています。

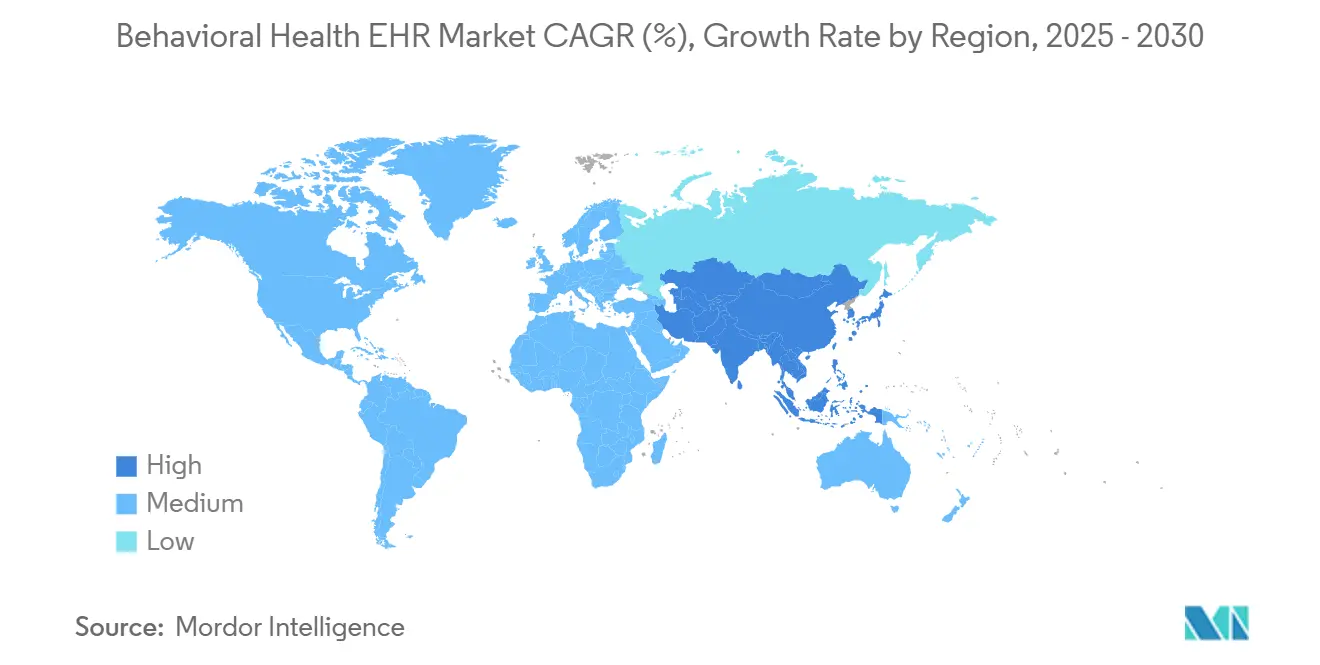

- 地域別では、北米が2024年の行動健康EHR市場シェアの46.51%をリードしていますが、アジア太平洋地域は2030年までCAGR13.72%で成長すると予測されています。

グローバル行動健康EHR市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CMS行動健康イノベーションモデルの償還インセンティブ | +2.8% | 北米;カナダおよびメキシコへの波及 | 中期(2〜4年) |

| テレヘルスによるクラウド展開の急増 | +2.1% | グローバル;北米および欧州で最も高い | 短期(2年以内) |

| 身体的・精神的健康データを連携する相互運用性の義務化 | +1.9% | グローバル;北米および欧州が主導 | 長期(4年以上) |

| AIを活用した臨床文書化アシスタント | +2.4% | グローバル;先進市場での早期採用 | 中期(2〜4年) |

| CCBHCメディケイド報告要件 | +1.2% | 米国 | 短期(2年以内) |

| 行動アウトカム指標を必要とする価値に基づく契約 | +1.3% | 北米および欧州;アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CMS行動健康イノベーションモデルの償還インセンティブ

CMSは2024年に行動健康イノベーションモデルを開始し、農村保健クリニックおよび連邦認定保健センターが新たな行動健康統合CPTコードで請求できるようにしました。償還は現在、うつ病寛解率などのアウトカム指標に依存しており、行動アウトカムデータを取得できるEHRへの需要が高まっています。2025年のメディケア医師報酬スケジュールは、協調ケアサービスへの支払いを増加させることでこの転換を強化しています。集団健康管理が義務化されるにつれ、組み込みアナリティクスと価値に基づくダッシュボードを提供するプラットフォームの採用が進んでいます。これらのインセンティブが相まって、特に重症患者を対象とするコミュニティクリニックにおける目的特化型行動健康EHR市場ソリューションの購入を加速させています。

テレヘルスによるクラウド展開の急増

パンデミック後のハイブリッドケアモデルは、リアルタイムデータ同期、組み込みビデオ診察、オフラインモバイルチャーティングを可能にするクラウドインフラに依存しています。2024年2月の42 CFR Part 2最終規則により、行動健康プライバシー規則がHIPAAと整合され、クラウドコンプライアンスが合理化されました。その結果、テレヘルスモジュールはCAGR15.83%という最速の成長を記録し、単一画面ワークフローに対する臨床医の需要が牽引しています。クラウドホスティングはまた、請求コードの自動事前入力をサポートし、かつてリモートセラピーの拡大を制約していた管理サイクルを短縮します。CMSが2025年にデジタル精神保健の償還を導入するにつれ、クラウドファーストベンダーは小規模診療所および農村拠点全体で行動健康EHR市場シェアを統合すると予想されます。

身体的・精神的健康データを連携する相互運用性の義務化

TEFCAや2025年10月に発効するHTI-4最終規則などの連邦イニシアチブは、摩擦のないデータ交換と電子的事前承認を義務付けています。[2]スティーブン・ポスナック、「医療データ、技術、および相互運用性(HTI-4)最終規則」、ONC / HealthIT.gov、healthit.gov適格医療情報ネットワーク候補となったNetsmart、およびTEFCA参加を表明したEpicなどのベンダーは、統合患者記録に向けたベンダーの再整合を示しています。行動健康機関はレガシーシステムをアップグレードするか、コンプライアンス違反のペナルティに直面する必要があり、統合プラットフォームを優先する更新サイクルが生じています。エンタープライズ全体の相互運用性への推進は、堅牢なAPIと標準ベースの交換プロトコルを備えたソリューションを行動健康EHR市場の成長に向けて位置付けています。

AIを活用した臨床文書化アシスタントによるプロバイダーの燃え尽き症候群の軽減

人員不足により、臨床パイロットによるとセッションノート時間を23%削減するAIアンビエントノートテイキングへの関心が高まっています。[3]抑制要因 (~)CAGR予測への影響(%) 地理的関連性 影響の時間軸 高いカスタマイズコストと限られたIT予算 -1.8% グローバル;発展途上市場でより高い 中期(2〜4年) 厳格なプライバシー規制(例:42 CFR Part 2) -1.2% 米国;同様の枠組みがグローバルに出現 短期(2年以内) 行動健康IT人材の離職 -1.6% グローバル;農村地域で深刻 長期(4年以上) 標準化されていない行動健康コーディング -0.9% グローバル;地域によって異なる 長期(4年以上) 2025年7月にリリースされたQualifactsのiQアシスタント、およびNextGenのアンビエントツールは、AIコパイロットの急速な主流化を示しています。Slingshot AIの「Ash」(初のセラピー特化型大規模言語モデル)は、汎用医療自然言語処理ではなく専門的な行動健康AIへの動きを強調しています。臨床医の4人に1人がすでにAIツールを使用しており、臨床的な信頼関係を損なうことなく文書化時間を短縮するソリューションは、行動健康EHR市場内で持続的な採用が見込まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いカスタマイズコストと限られたIT予算 | -1.8% | グローバル;発展途上市場でより高い | 中期(2〜4年) |

| 厳格なプライバシー規制(例:42 CFR Part 2) | -1.2% | 米国;同様の枠組みがグローバルに出現 | 短期(2年以内) |

| 行動健康IT人材の離職 | -1.6% | グローバル;農村地域で深刻 | 長期(4年以上) |

| 標準化されていない行動健康コーディング | -0.9% | グローバル;地域によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いカスタマイズコストと限られたIT予算

地域精神保健センターは、多くの小規模プロバイダーの手の届かない5万米ドルを超える導入費用に直面することが多くあります。2025年のHIPAAセキュリティ規則の更新により、初年度のコンプライアンス支出に90億米ドルが追加されると予測されており、精神保健機関に不均衡な負担をかけています。予算の制約により、一部の施設はAIツールや緊密なテレヘルス統合を欠く簡略化されたソリューションに向かい、効率化の妨げとなっています。アップグレードの遅延は相互運用性の準備を妨げ、連邦プログラムに関連する償還ペナルティにプロバイダーをさらします。対象を絞った助成金やベンダーファイナンシングがなければ、高コストは行動健康EHR市場の拡大に対する根強い足かせとなります。

厳格なプライバシー規制(42 CFR Part 2)

2024年の改正により42 CFR Part 2がHIPAAと整合されましたが、薬物使用データはすべての開示に対して患者の明示的な同意が依然として必要であり、情報交換ワークフローが複雑化しています。ベンダーは詳細な同意管理モジュールを設計する必要があり、開発費用が増加し、導入が長期化します。コンプライアンス担当者を欠く小規模診療所は、法的リスクを避けるためにEHR導入を延期する可能性があります。米国基準をモデルとした新興のグローバルプライバシー法規は、新市場でこれらの障壁を再現する可能性があります。その結果、プライバシー規制は規制の調和が進む中でも、行動健康EHR市場の採用に対する一定の逆風として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウド移行の加速

クラウドソリューションは2024年に57.62%のシェアで行動健康EHR市場規模を支配し、CAGR15.79%で前進しています。ベンダーは、ホスト環境における主要なデータセグメンテーションの障壁を取り除いた2024年の42 CFR Part 2とHIPAAの整合から恩恵を受けています。オンプレミス導入は、データ主権管理を優先する大規模医療システムで継続していますが、その成長は低調なままです。ハイブリッドモデルは、アーカイブデータのローカルサーバーを維持しながら段階的にクラウドにワークロードを移行する機関にとっての踏み台となっています。

ブラトルボロ・リトリートでの画期的なプロジェクトは、2024年に完全ホスト型モデルでMEDITECH Expanseを展開し、臨床医が患者のベッドサイドで直接モバイルタブレットに記録できるようにしました。NetsmarkのNetsmart 360X紹介とEpicが計画するTEFCA接続を通じたリアルタイムデータ交換は、クラウドプラットフォームが断片化されたネットワーク全体でケアコーディネーションを強化する方法を示しています。価値に基づく契約が増加するにつれ、クラウドアナリティクスは低い総所有コストで実用的なインサイトを提供し、行動健康EHR市場における優先展開としてのクラウドの地位を確固たるものにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機能別:テレヘルス統合がイノベーションを牽引

コア臨床モジュールは2024年の行動健康EHR市場シェアの41.57%を占めましたが、テレヘルス統合はCAGR15.83%で最も速く成長するコンポーネントです。ハイブリッドケアの台頭は、組み込みビデオ診察、自動請求キャプチャ、モバイル最適化スケジューリングを必要としています。2025年に予定されているデジタル精神保健治療に対するCMS償還が、単一プラットフォーム内での機能バンドリングの急速な進展を促進しています。管理・収益サイクルモジュールは、診療所が複数の支払者ルールと新たな行動健康統合CPTコードを処理するにつれて重要性が増しています。

ユタ大学ヘルスは、エンタープライズEHR内でAI生成治療計画を実証し、意思決定支援と従来のチャーティングの融合を示しました。うつ病寛解トレンドや服薬アドヒアランスを可視化するアナリティクススイートは、かつて静的だった記録を集団健康管理エンジンに変えています。この機能の組み合わせにより、統合スイートは行動健康EHR市場においてポイントソリューションを上回る位置に置かれています。

エンドユーザー別:個人診療所が専門化を推進

病院・医療システムは2024年の行動健康EHR市場シェアの36.51%を占め、システム統合のためのエンタープライズ予算を活用しています。しかし、個人診療所は汎用医療システムにはない専門的なワークフローとAIネイティブツールを求めてCAGR14.32%で成長しています。2025年3月にEpicの元幹部によって立ち上げられたProsperityEHRは、AIレディアーキテクチャと合理化された収益サイクル自動化を備えた小規模行動健康オフィスを特に対象としています。地域精神保健センターは重要な早期採用者として残り、病院での採用前に新機能をパイロット試験することが多くあります。

White Bird CliniqueとQualifacts Credibleのパートナーシップは、ドメイン特化型プラットフォームを通じて達成可能なワークフロー変革を示しており、受付時間を短縮し予約スループットを向上させています。償還モデルが複雑化するにつれ、小規模プロバイダーはニッチな請求・文書化ニーズに合致した目的特化型行動健康EHR市場のオファリングに引き寄せられています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービス成長が導入の複雑さを反映

ソフトウェアライセンスは2024年の行動健康EHR市場規模の68.74%を占めましたが、組織がカスタマイズ、トレーニング、コンプライアンスに取り組む中でサービス収益はCAGR14.66%で成長しています。150のプロバイダーを通じて25万人の個人にサービスを提供するロサンゼルス郡精神保健局のネットワークは、エコシステム全体のデータガバナンスを管理するためにNetsmarkの広範なコンサルティングに依存しています。トレーニングサービスはまた、本番稼働後にテンプレートとアナリティクスダッシュボードを最適化できる社内スーパーユーザーを育成することで人材不足を軽減します。

事前承認のためのHTI-4認証などの急速な規制変更により、継続的なサポートコストが上昇しています。その結果、総所有コストはサービスに傾いており、ベンダーはサブスクリプションベースのマネージドサービスパッケージを通じてこのトレンドを収益化し、行動健康EHR市場の増分収益を促進しています。

地域分析

北米は2024年の行動健康EHR市場シェアの46.51%を支配し、連邦償還プログラムと成熟した医療IT基盤に支えられています。CMSインセンティブ、TEFCA義務化、広範なブロードバンドアクセスにより、米国のプロバイダーは統合システムを迅速に採用するためのツールとペナルティの両方を持っています。カナダとメキシコは国境を越えたベンダーエコシステムと知識移転から恩恵を受けていますが、資金調達の変動が採用ペースに影響しています。

アジア太平洋地域は2030年までCAGR13.72%で最も速く成長する地域クラスターです。オーストラリアの国家相互運用性計画、日本のAI対応精神科パイロット、インドの拡大する精神保健予算が総合的に需要を促進しています。導入障壁は残っており、インドネシアは農村部の接続性の格差に直面し、中国の進化するデータ主権法はホスティングの制約を課していますが、国家主導のデジタル化が行動健康EHR市場の持続的な成長を促進しています。

欧州はGDPRおよび今後の欧州医療データ空間規制の下で着実な拡大を維持しています。厳格なプライバシー基準は、詳細な同意管理を提供するベンダーに競争機会を生み出しています。中東では、湾岸協力会議諸国が公共施設全体でEHR普及率75%を誇り、サウジアラビアのビジョン2030のテレメディシン目標と整合しています。アフリカの進展は不均一ですが、MEDITECHExpanseでのボツワナの教育病院本番稼働は、ドナー資金と組み合わせることで高度な展開が実現可能であることを証明しています。ブラジルとコロンビアにおける南米のデジタル精神保健パイロットは、統合ソリューションに対するグローバルな需要をさらに示しています。

競合環境

行動健康EHR市場は断片化しています。Netsmarkはコミュニティケアの深さにより満足度ランキングで9.7/10をリードしています。Epicの急性期病院における広大なフットプリントはクロスセルの機会をもたらしますが、専門化は低くなっています。Oracle Healthは、AIアップグレードにもかかわらず、行動健康特有の機能において惰性に直面しています。

統合が加速しています。TT Capital PartnersはCantata Health Solutionsを2025年1月に買収し、収益サイクルの強みと行動健康ワークフローを融合させました。Warburg PincusはQualifactsを3億米ドルで買収し、ニッチプラットフォームに対するプライベートエクイティの信頼を示しました。ベンチャーキャピタルもAIネイティブの挑戦者に流れており、JotPsychは完全エージェント型EHRのために500万米ドルを調達し、Slingshot AIはセラピーに特化した言語モデルを既存プラットフォームに組み込むためのシード資金を確保しました。

戦略的ロードマップは現在、AI駆動の文書化、TEFCAレディの相互運用性、価値に基づくアナリティクスという3つの柱に収束しています。これらの能力で高いスコアを獲得するベンダーは、今後5年間でピアを上回り、行動健康EHR市場のポジションを統合すると予測されています。

行動健康EHR産業リーダー

Netsmart Technologies

Oracle Health (Cerner)

Epic Systems

Qualifacts (Credible)

NextGen Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:保健福祉省(HHS)がHTI-4規則を最終化し、事前承認と電子処方の相互運用性を強化、2025年10月に発効する新たなEHR認証基準を設定。

- 2025年7月:Slingshot AIがセラピーセッション専用に設計された初のAI「Ash」を発表。

- 2025年5月:Silver Hill HospitalがMEDITECH Expanse EHRを選択し、精神科サービス全体でケアを統合。

- 2025年3月:行動健康機関向けに特別に設計された革新的な電子健康記録プラットフォームProsperityEHRが正式に発表。

グローバル行動健康EHR市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 臨床(EHRコア) |

| 管理・スケジューリング |

| 財務・収益サイクル |

| テレヘルス統合 |

| アナリティクス・集団健康管理 |

| 地域精神保健センター |

| 病院・医療システム |

| 個人診療所 |

| 居住型・長期ケア施設 |

| 支払者・マネージド行動健康機関 |

| ソフトウェア |

| サービス(導入、トレーニング、サポート) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 機能・モジュール別 | 臨床(EHRコア) | |

| 管理・スケジューリング | ||

| 財務・収益サイクル | ||

| テレヘルス統合 | ||

| アナリティクス・集団健康管理 | ||

| エンドユーザー別 | 地域精神保健センター | |

| 病院・医療システム | ||

| 個人診療所 | ||

| 居住型・長期ケア施設 | ||

| 支払者・マネージド行動健康機関 | ||

| コンポーネント別 | ソフトウェア | |

| サービス(導入、トレーニング、サポート) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の行動健康EHR市場の規模はどのくらいですか?

16億米ドルと評価されており、CAGR11.87%で2030年までに27億4,000万米ドルに達すると予測されています。

最も速く成長している展開モードはどれですか?

クラウドベースプラットフォームがCAGR15.79%でリードしており、プライバシー規則の調和とテレヘルス需要が牽引しています。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は政府がEHR採用を義務付ける中、2030年までCAGR13.72%で成長すると予測されています。

最近のEHRアップグレードの主な促進要因は何ですか?

統合行動健康サービスに対して現在支払いを行うCMS償還インセンティブがシステム更新を促進しています。

サービス収益が増加している理由は何ですか?

複雑なカスタマイズ、トレーニング、コンプライアンスのニーズが、組織にコンサルティングおよびマネージドサービスの購入を促しています。

最も速く拡大している機能セグメントはどれですか?

ハイブリッドケアが標準となる中、テレヘルス統合モジュールはCAGR15.83%で前進しています。

最終更新日: