アラブ首長国連邦石油・天然ガス上流市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

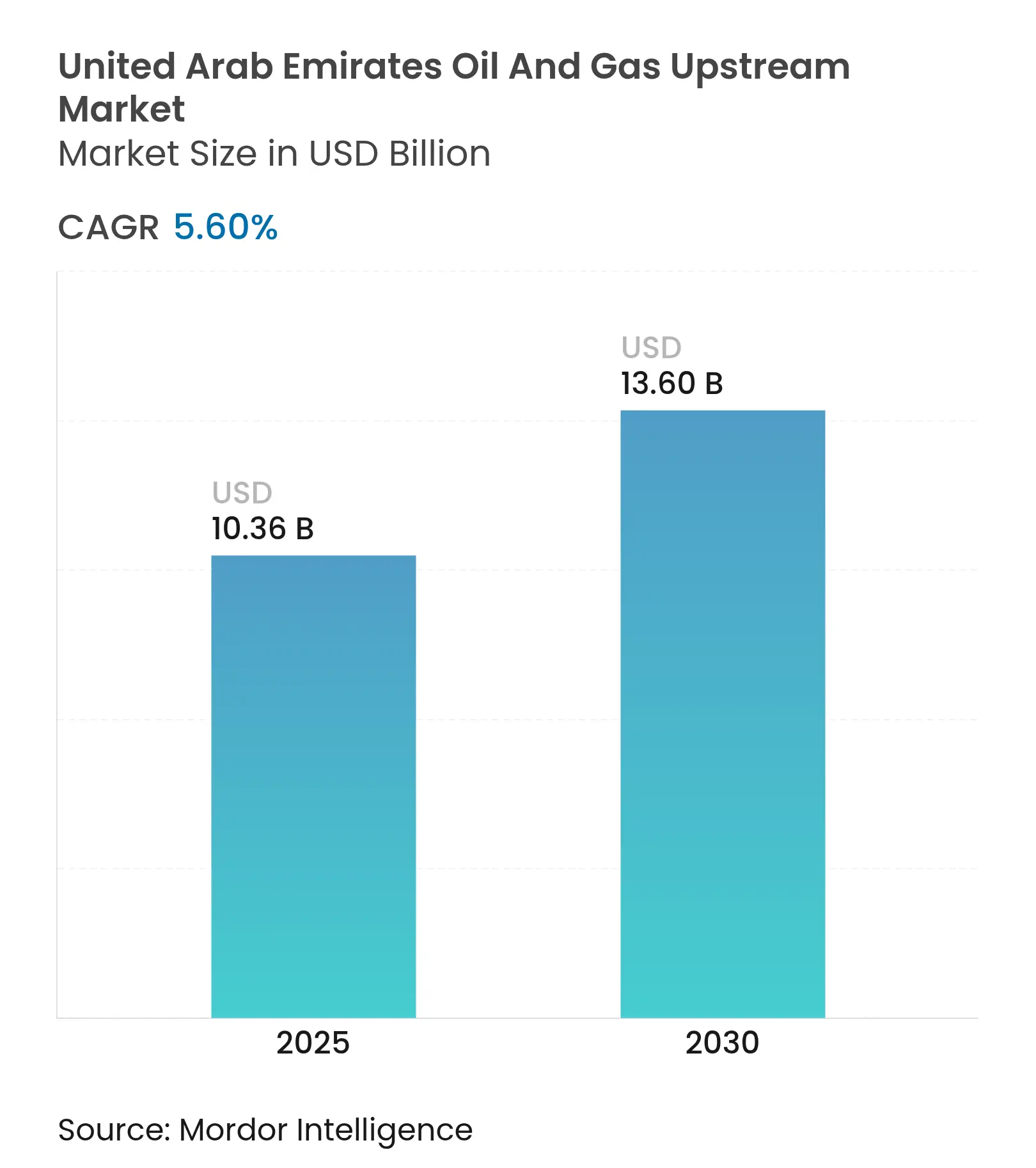

| 市場規模 (2025) | 10.36 十億米ドル |

| 市場規模 (2030) | 13.60 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

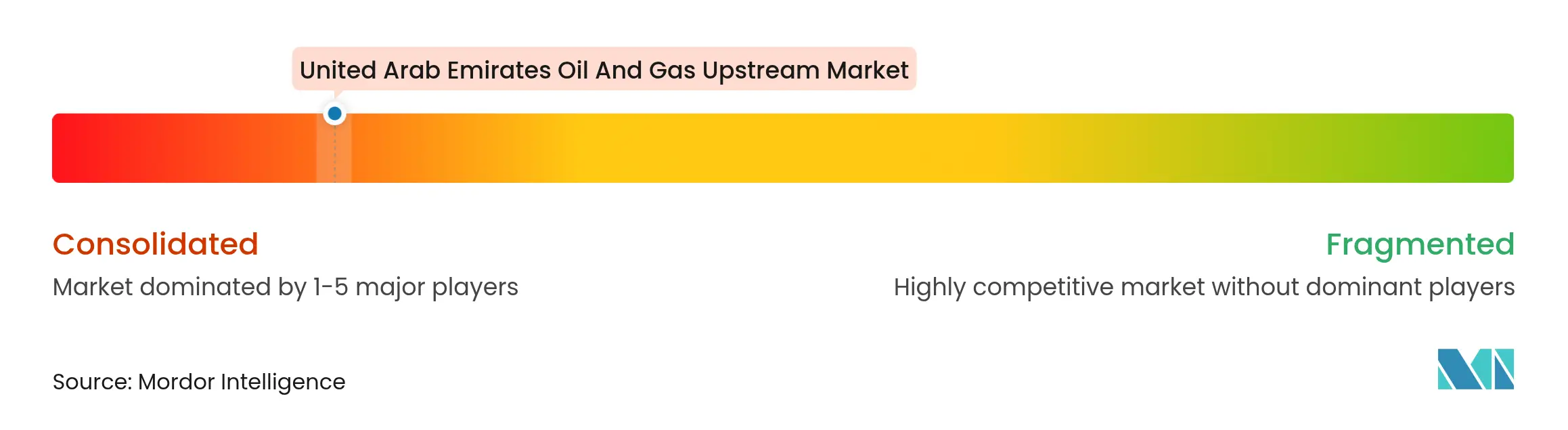

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦石油・天然ガス上流市場分析

アラブ首長国連邦石油・天然ガス上流市場規模は2025年に103億6,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.60%で2030年までに136億米ドルに達する見込みです。

ADNOCの2023年から2027年にかけた1,500億米ドルの資本プログラムは、サワーガス収益化、非在来型掘削、AIを活用した最適化を優先しており、UAEの石油・天然ガス上流市場をより高い回収率と低い採掘コストへと押し上げています。(1)ADNOC、「富化ガス開発プロジェクト詳細」、adnoc.ae 生産物分与契約(PSC)の迅速化条件により承認期間が3分の2短縮され、INPEXやPETRONASなどの国際石油会社(IOC)が鉱区拡大に意欲を示す一方、自国産業育成(ICV)3.0政策は国内サプライヤーへの調達を誘導し、地域のサプライチェーンと雇用を安定させています。(2)工業・先端技術省、「ICV 3.0フレームワーク」、moiat.gov.ae RoboWell自律坑井制御やAR360貯留層プラットフォームなどのAIツールは、30以上の貯留層にわたってすでに導入されており、ガスリフト使用量を30%、坑井介入を50%削減し、既存参入者と新規参入者間のデジタル導入格差を拡大しています。さらに、2025年に締結されたLNG輸出契約は複数年にわたる引き取りを保証し、OPECプラスの生産枠が原油採掘を制限する中でも、上流ガスプロジェクトが資金調達可能な収益を確保することを可能にしています。

主要レポートの要点

- 展開場所別では、陸上操業が2024年のUAE石油・天然ガス上流市場シェアの69.5%を占め、海上活動は2030年にかけて年平均成長率6.4%で拡大する見込みです。

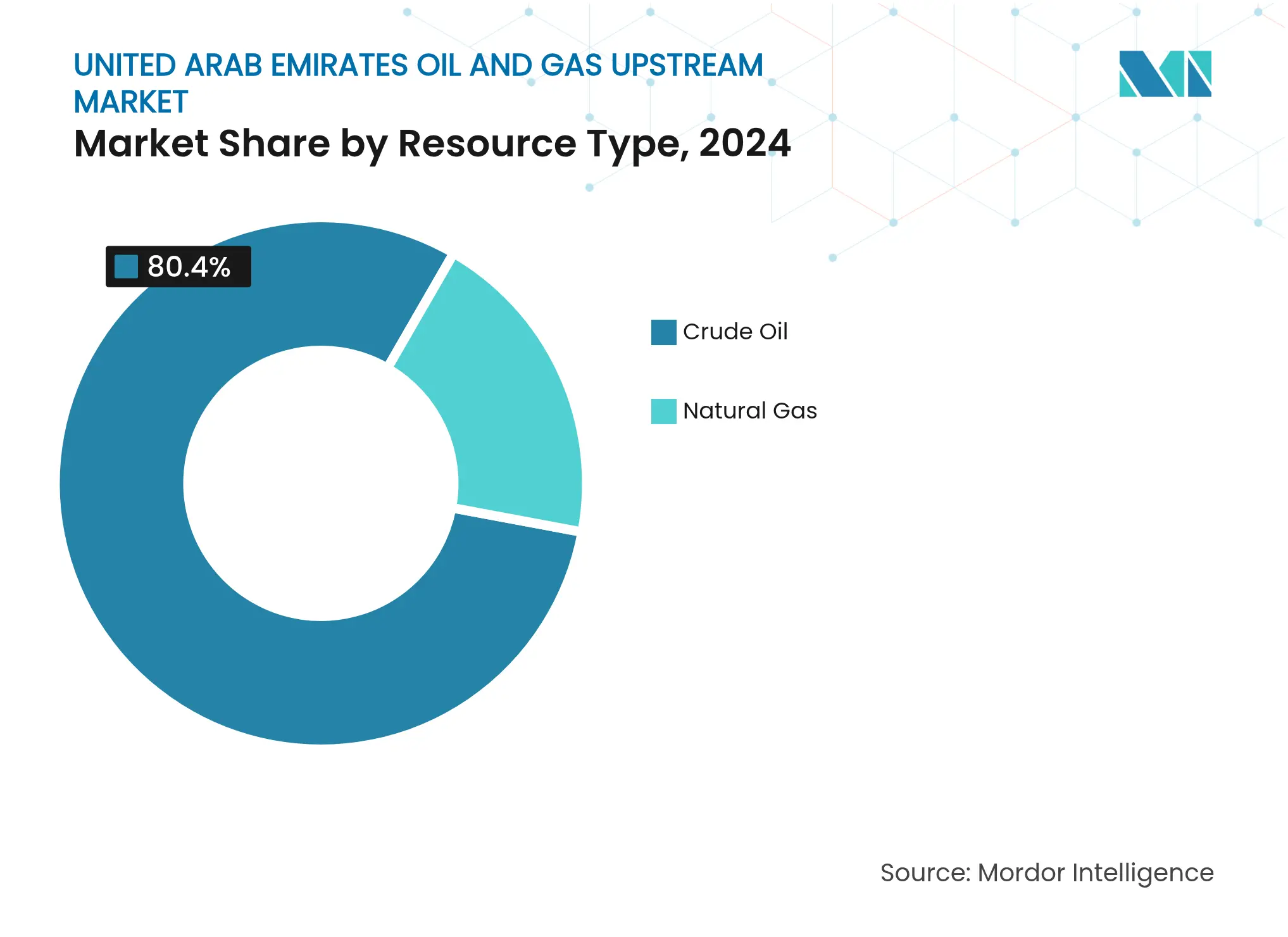

- 資源タイプ別では、原油が2024年のUAE石油・天然ガス上流市場規模の80.4%を占め、天然ガスは2030年にかけて最も高い成長率6.9%を記録すると予測されています。

- 坑井タイプ別では、在来型掘削が2024年のUAE石油・天然ガス上流市場規模の69.9%を占め、非在来型坑井はADNOCの17億米ドルプログラムに牽引され年平均成長率6.5%で成長すると予測されています。

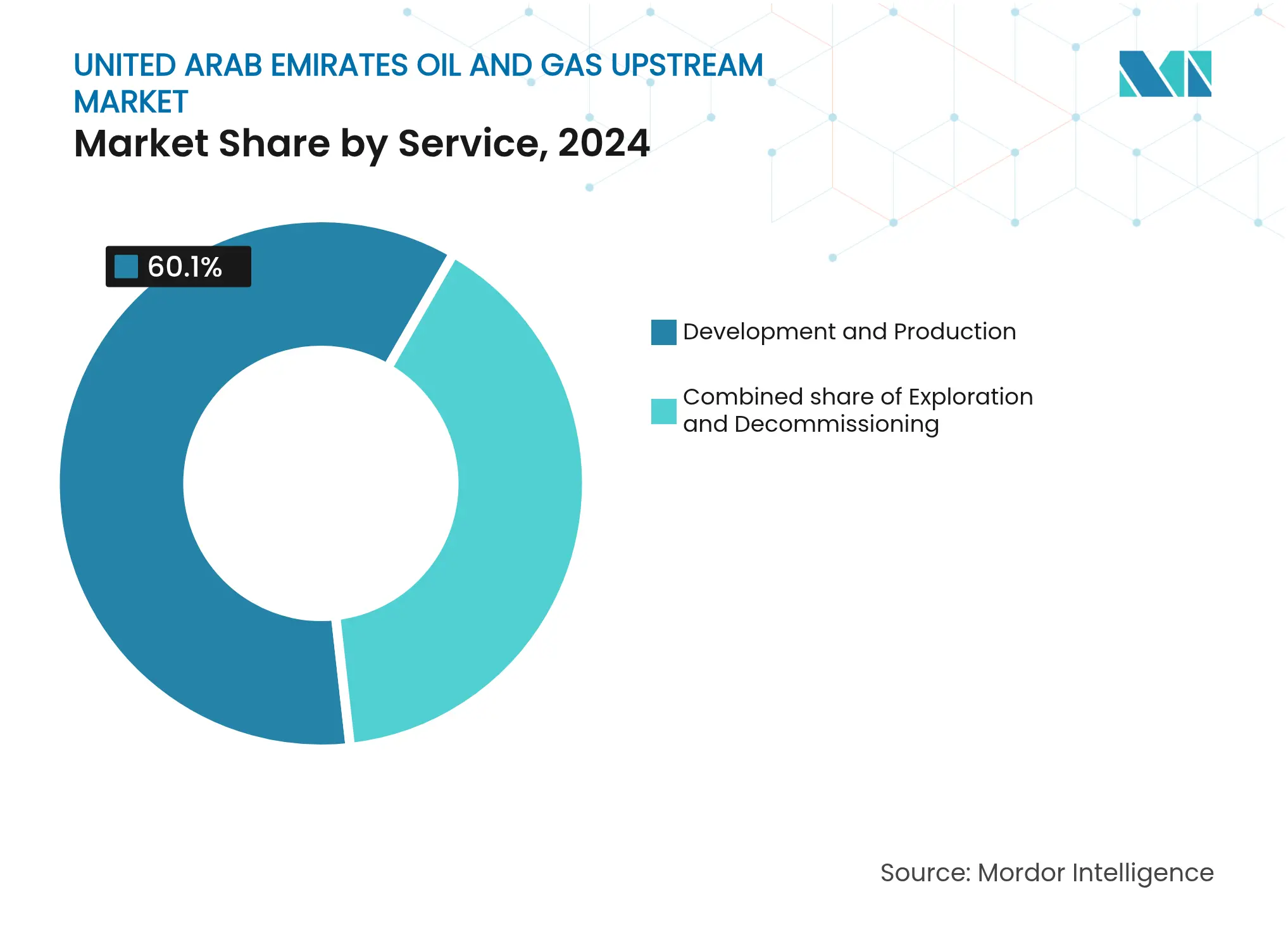

- サービス別では、開発・生産が2024年に60.1%の収益シェアで首位を占め、廃止措置が2030年にかけて7.8%のCAGRでトップの成長を記録しています。

アラブ首長国連邦石油・天然ガス上流市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | CAGRの予測に対するインパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| サワーガス収益化プロジェクトの拡大 | +1.0% | アブダビ沖合クラスター | 中期(2〜4年) |

| 新たなPSC条件下でのIOCへの迅速化コンセッション | +0.8% | 全国の陸上・浅海ブロック | 短期(2年以内) |

| ADNOCの2023年〜2027年上流ロードマップ(1,500億米ドル) | +0.6% | 全生産盆地 | 長期(4年以上) |

| 自国産業育成(ICV)現地化3.0 | +0.5% | 主要産業ゾーン | 中期(2〜4年) |

| AIを活用した地震探査イメージングの展開 | +0.4% | 複雑な貯留層 | 短期(2年以内) |

| CCS・EORに連動したブラウンフィールド回収インセンティブ | +0.3% | 成熟した陸上油田 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サワーガス収益化プロジェクトの拡大

50億米ドルの富化ガス開発イニシアチブは高硫黄ストリームの処理能力を向上させ、これまで経済的に採算が取れなかった貯留層を資金調達可能にし、海上ハイル・アンド・ガーシャクラスターにおける掘削需要を増大させています。このプロジェクトはリンデ社のHISORPキャプチャーユニットを統合し、タジズ複合施設内で年間150万トンを閉じ込め、CO₂のクロスバリューチェーンを強化し、上流操業をネットゼロ誓約と整合させています。(3)リンデ、「HISORP CO₂キャプチャー技術」、linde.com 特殊な高完全性ケーシング、耐食性チュービング、多相ポンプは坑井あたりのサービス収益を引き上げ、プレミアムガスは長期LNG契約でより高い実現価格を達成しています。ADNOCの戦略はサワーガスの負債を輸出グレード資産へと転換し、UAE石油・天然ガス上流市場の全体CAGRに対して1.0パーセントポイントの押し上げ効果をもたらしています。増加するガスフィードストックはタジズ複合施設内のメタノールおよび水素事業にも供給され、クロスバリューチェーンのシナジーを強化しています。

新たなPSC条件下でのIOCへの迅速化コンセッション

新たな財政条件は政府参加比率を引き下げ、コスト回収上限を拡大することで、承認サイクルを18か月から約6か月に短縮しています。INPEXの2024年における第4ブロックの落札は、掘削義務が最初の3年間に前倒しされた迅速化制度の好例です。(4)INPEX Corp、「第4ブロック落札発表」、inpex.co.jp PETRONASも3ブロックパッケージを落札し、同じ枠組みの下で地震探査・評価坑井を約束しました。(5)PETRONAS、「UAEにおける探鉱ライセンス」、petronas.com 鉱区付与の加速によりシグネチャーボーナスが上昇し、北米シェールプレーの先進的コンプリーション技術が導入されています。迅速に人員を動員できるサービス企業は複数年の一括請負契約を獲得し、UAE石油・天然ガス上流市場のトップライン成長を後押ししています。合弁入札から透明性の高い入札ラウンドへの構造的転換も競争圧力を高め、限界貯留層の開発を促進しています。

ADNOCの2023年〜2027年上流設備投資(CAPEX)ロードマップ(1,500億米ドル)

300億米ドル超がAI対応リグに割り当てられ、ADNOC Drillingのリグ隊は2026年までに149基超に拡大されます。さらに、SLBおよびPatterson-UTIとのターンウェル合弁事業への17億米ドルが非在来型ターゲットの掘削日数を15%増加させる予定です。資本はジルク島の遠隔操業センターにも充当され、海上クルー数を50%削減し、ヘリコプター移送を大幅に削減します。トップドライブモーター、ロータリーステアラブルシステム、高温高圧(HPHT)パッカーなどのサプライチェーンのボトルネックにより、ローカル在庫を持つサービスベンダーはプレミアム日額料金を請求できます。その結果、このロードマップは複数年にわたるバックログを確保し、UAE石油・天然ガス上流産業を景気循環的な低迷から守ります。

自国産業育成(ICV)現地化プログラム3.0

ICVの重み付けは入札評価の40%を占めるようになり、外国サプライヤーは国内での製造を行うか合弁事業に参入することを余儀なくされています。このイニシアチブは開始以来、国内調達に670億アラブ首長国連邦ディルハム(約182億米ドル)を誘導してきました。国内の鉄鋼メーカーはすでにOCTGグレードX-95およびG-105を熱間圧延しており、輸入リードタイムを平均25日短縮しています。UAEに工場を開設したサービス企業、たとえばHalliburtonのセメントブレンドプラントやSchlumbergerの加圧ポンプ基地は、入札獲得率が65%を超えると報告しています。現地化はまた1万9,000人のエミラティの雇用を固定化し、重要な分野における人材不足を緩和し、プロジェクトスケジュールを安定させています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRの予測に対するインパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| OPECプラスの生産枠遵守における変動性 | -0.7% | 全国規模で全上流生産資産に影響 | 短期(2年以内) |

| 連邦エネルギー計画における再生可能エネルギー開発の拡大 | -0.5% | 全国規模でアブダビとドバイに集中 | 長期(4年以上) |

| 高温高圧(HPHT)掘削の専門人材不足 | -0.4% | 全国規模で非在来型・深海操業に集中 | 中期(2〜4年) |

| 海上リグのティアIII硫黄排出基準 | -0.3% | 海上操業、主にアブダビ海洋区域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OPECプラスの生産枠遵守における変動性

UAEのムルバン輸出量は2024年に平均136万バレル/日となり、OPECプラスの上限内に収まるために技術的能力を25万バレル/日下回りました。そのため、オペレーターはリグ稼働スケジュールを歪め、投資回収期間を延ばす10〜15%の予備能力を維持しなければなりません。掘削業者は設備を稼働停止状態に置きながらも人員を待機させる必要があり、それがサービス価格に転嫁されるスタンバイコストを膨らませています。2025年7月の見直しでUAEに一定の生産枠増加が認められましたが、長期的な算式の不在が計画担当者を慎重にさせています。その結果、オペレーターは転換が早い短サイクルガス坑井を前倒しし、大型石油プラットフォームから設備投資を移しています。

連邦エネルギー計画における再生可能エネルギー開発の拡大

太陽光、風力、原子力エネルギーに割り当てられた連邦エネルギー支出は、2017年から2019年の3%から2021年から2022年の43%へと増加し、炭化水素から資本を再配分しています。バラカの5.6 GW原子力プラントはすでに国家電力負荷の4分の1を担い、発電用ガス消費量を削減しています。1,600億米ドルのネットゼロ2050予算は2027年以降にグリーン水素ハブへの資金を投入し、上流の財布の紐を絞めます。LNG輸出ポテンシャルがガス掘削を持続させる中でも、投資家は長サイクルの石油プロジェクトに対して2〜3パーセントポイントのディスカウントを適用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:デジタル最適化された陸上が急成長する海上を主導

陸上操業は2024年のUAE石油・天然ガス上流市場シェアの69.5%を支配し、RoboWell誘導によるリフトガス削減とNeuron 5アナリティクスによって計画外シャットダウンを半減させ、UAE石油・天然ガス上流市場規模の70億6,000万米ドルを生み出しました。(6)Halliburton、「RoboWellパフォーマンス指標」、halliburton.com 豊富な既存インフラ、容易な道路アクセス、低いサービス日額料金がコスト競争力を維持しています。AIモデルはノースイースト・バブだけで毎日2億4,000万データポイントを取り込み、メンテナンス間隔を20%延長し、稼働率を向上させています。これらの要因が陸上のリーダーシップを固定化していますが、大半の採掘しやすいバレルがすでに稼働中であるため、成長は年平均成長率4.9%と比較的緩やかです。

海上は規模は小さいものの、年平均成長率6.4%で拡大し、2030年までにUAE石油・天然ガス上流市場規模の約52億米ドルを占める見込みです。ADNOC Drillingの11億5,000万米ドルのジャックアップ取得プログラムは、ダウンホールストリーミングセンサーと5Gリンクを120km離れたジルクのコントロールルームに統合し、リグ人員を40%削減しています。SARBのデジタルツインは追加のトップサイドハードウェアを必要とせずに能力を25%向上させ、14万バレル/日を達成しています。このような遠隔操業の経済性と新鮮な埋蔵量が相まって、海上はUAE石油・天然ガス上流市場のモメンタムエンジンとなっています。

資源タイプ別:ガス収益化が石油優位を上回るペースで成長

原油は依然として2024年の収益の80.4%を占め、UAEの石油・天然ガス上流市場規模の79億米ドルに相当しますが、生産枠の上限に直面しています。天然ガスは当時わずか19億2,000万米ドルでしたが、LNGアービトラージおよび水素フィードストック需要を取り込み、年平均成長率6.9%で成長する見込みです。富化ガス開発計画とルウェイス LNGの年間1,500万トン超への規模拡大は、ENNおよびインディアン・オイルへの20年間の販売を確保し、安定したキャッシュフローを保証しています。ガス坑井はCCS(炭素回収・貯留)クレジットの資格も有し、インセンティブ差引後の全サイクルコストが2.5米ドル/mmbtu未満となります。ハブシャンでのターコイズ水素試験は水素とグラフェンを両方生成し、分子あたりの収益を拡大しています。

石油は依然として戦略的です。ムルバンのAPIグレード46と低硫黄含有量は製油所マージンを魅力的に保っています。しかし、EU市場における炭素調整課徴金が将来の原油フローに圧力をかけています。そのため、投資はガスへと傾いており、UAE石油・天然ガス上流産業内での急成長を説明しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に取得可能

坑井タイプ別:在来型の規模と非在来型の成長余地の融合

在来型コンプリーションは比較的容易な地質構造と減価償却済みのインフラにより、2024年の支出の69.9%を占めました。平均採掘コストは石油換算バレル(boe)あたり4米ドル未満です。非在来型坑井はboeあたり8〜10米ドルとコストは高いものの、SLB-Patterson ターンウェルリグが掘削期間を40日から25日に短縮し、年平均成長率6.5%を記録しています。AIアシスト・ジオステアリングはラテラル露出を18%向上させ、最終回収量(EUR)を引き上げ、損益分岐点を縮小しています。高温高圧(HPHT)ゾーンには高度な冶金技術が必要であり、エミラティの方向性掘削人材が限られているという課題が依然として残っています。それでも、最初の5年間の0%ロイヤルティなどのインセンティブが資本を引き寄せています。したがって、UAE石油・天然ガス上流市場は、在来型ストックからの安定したキャッシュフローに高成長の非在来型バレルを重ね合わせた複合リスクプロファイルを享受しています。

サービス別:生産最適化が主導、廃止措置が急浮上

開発・生産サービスは2024年の価値の60.1%を占め、ADNOCが回収率を10パーセントポイント向上させるAR360貯留層AIを通じた回収率向上への注力を示しています。予知保全契約はサービス企業に安定した年金的収入を保証しています。探鉱はOPEC制限を背景に抑制された13%のシェアにとどまっています。廃止措置は現在わずか4.5%ですが、40年以上経過した海上ジャケットの退役が近づくにつれて7.8%のCAGRで増加しています。ヴェオリアの98%の素材回収プロセスが現在ダス島でパイロット中であり、廃棄物処分を85%削減しています。新たなESG規制はゼロリーク栓処理とトップサイドリサイクルを義務付け、プラットフォームあたりの支出を2,500万〜3,000万米ドルに拡大し、歴史的水準を大幅に上回っています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に取得可能

地理的分析

アブダビは全国埋蔵量の94%超を管理し、ほとんどの設備投資を投下しており、陸上バブおよびブハサクラスターだけで2025年に60億米ドルのプロジェクト資金を集め、UAE石油・天然ガス上流市場における同首長国の中心的役割を確立しています。ドバイはジェベル・アリ港とフリーゾーン金融を活用し、350社超の上流ベンダーを集積し、迅速な物流とリース融資を提供しています。シャルジャのランプレルヤードはADNOC Drillingのジャックアップを改修し、動員時間を短縮して海上展開を支援しています。

連邦統合により、アブダビで獲得したICVクレジットがラアス・アル=ハイマやフジャイラの中小企業へと流れ、賃金と調達の恩恵が分配されています。UAEはヨーロッパとアジアの需要ハブの間に位置しているため、カーゴの分割が可能であり、ムルバンはICEフューチャーズ・アブダビで取引されながら、シンガポールのLNGスポットデスクが東西スプレッドを裁定取引しています。サウジアラムコとの水素認証に関する湾岸協力会議(GCC)横断的な協力や、QatarEnergyとのCCS知識共有が地域の技術進歩を触媒しています。同時に、2 GWアル・ダフラ太陽光発電パークを含む国内再生可能エネルギーがガスを輸出向けに解放し、乾性ガス田の収益性を向上させています。

競争環境

市場集中度は高く、ADNOCはすべての生産コンセッションにおいてオペレーターシップの権益を60%超保有していますが、技術と資本のためにExxonMobil、TotalEnergies、ENIとパートナーシップを結んでいます。これらの国際石油メジャーは安定した高原生産資産と引き換えに少数持分を受け入れています。サービス調達は競争的であり、Halliburtonは2025年4月に16億3,000万米ドルの統合掘削契約を獲得し、これは業界最大の単一契約であり、規模のメリットを示しています。Schlumbergerのアブダビのイノベーションファクトリーはダウンホール自動化向けにカスタムAIモデルを訓練し、競争上の堀を深めています。(7)SLB、「イノベーションファクトリー・アブダビ・ショーケース」、slb.com

ICVスコアリングが競争を再構築しています。UAEに工場を持つ企業は入札で20〜30ベーシスポイントの優位を確保します。Baker HughesはローカルのG42と提携してクラウドベースの生産最適化スイートを立ち上げ、ITと石油分野の融合を示しています。廃止措置はヴェオリアとSubsea 7がダス島ヤードに進出し、100基のプラットフォーム退役バックログを取り込もうとする新規参入者を引き付けています。

アラブ首長国連邦石油・天然ガス上流産業のリーダー企業

TotalEnergies SE

BP PLC

Exxon Mobil Corporation

Abu Dhabi National Oil Company (ADNOC)、

ENI SpA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ADNOC Drillingは15年間にわたる16億3,000万米ドルの統合掘削サービス契約を締結し、リグ隊の拡大を強調しました。

- 2025年4月:ADNOC Gasは、ENN、PETRONAS、EnBW、インディアン・オイルとの合計年間400万トンに及ぶ15年間のLNG供給契約を締結し、将来の引き取りを確保しました。

- 2025年1月:レヴィディアンのLOOPターコイズ水素パイロットがハブシャンで開始され、年間1トンの水素とグラフェンを産出しています。

- 2025年1月:ADNOCはExxonMobilのベイタウン低炭素水素事業の35%を取得することで合意し、脱炭素化の範囲を拡大しました。

- 2024年12月:TotalEnergiesはアブダビにおけるCEPSAの資産取得を完了し、同地域における足掛かりを深化させました。

アラブ首長国連邦石油・天然ガス上流市場レポートの範囲

上流とは、石油・天然ガス産業における探鉱・生産を含む操業段階を指します。石油・天然ガス企業は一般的に上流、中流、下流の3つのセグメントに分類されます。上流企業は主に石油・天然ガス産業の探鉱と初期生産段階を扱います。

アラブ首長国連邦石油・天然ガス上流市場は展開場所別に区分されています。展開場所別では、市場は陸上と海上に区分されます。レポートは上述のすべてのセグメントについて金額ベースでの市場規模と予測を提供します。

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃止措置 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃止措置 |

レポートで回答される主要な質問

2030年までにUAEの上流支出はどの程度に達しますか?

UAEの石油・天然ガス上流市場規模の合計は、2025年からの年平均成長率5.60%を反映し、2030年までに136億米ドルと予測されています。

UAEの上流分野において最も急成長しているセグメントはどれですか?

廃止措置サービスは、老朽化した海上プラットフォームの退役と環境規制の強化に伴い、2030年にかけて最高の7.8%のCAGRを記録しています。

なぜ天然ガスは石油よりも多くの投資を集めているのですか?

長期LNG契約、サワーガス収益化プロジェクト、水素パイロット事業が、石油がOPECプラスの生産枠に直面する中で天然ガスの年平均成長率6.9%を牽引しています。

ICVプログラムは外国のサービスプロバイダーにどのような影響を与えますか?

ICV 3.0は入札評価の40%をローカルコンテンツに割り当てており、国際企業に製造の国内移転を促し、それができなければ契約を失うリスクがあります。

AIはUAEの上流操業においてどのような役割を果たしていますか?

RoboWellやAR360などのAIソリューションは、ガスリフト需要を30%削減し、計画外シャットダウンを50%削減し、利益率を拡大して回収率を向上させています。

OPECプラスの生産枠はUAEの生産成長に対する主要な脅威ですか?

生産枠の変動が予測CAGRから0.7パーセントポイントを削減する一方、複数年にわたるガス契約とADNOCの設備投資は長期的な成長を支えています。

最終更新日: