ユニファイドコミュニケーションサービス(UCaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

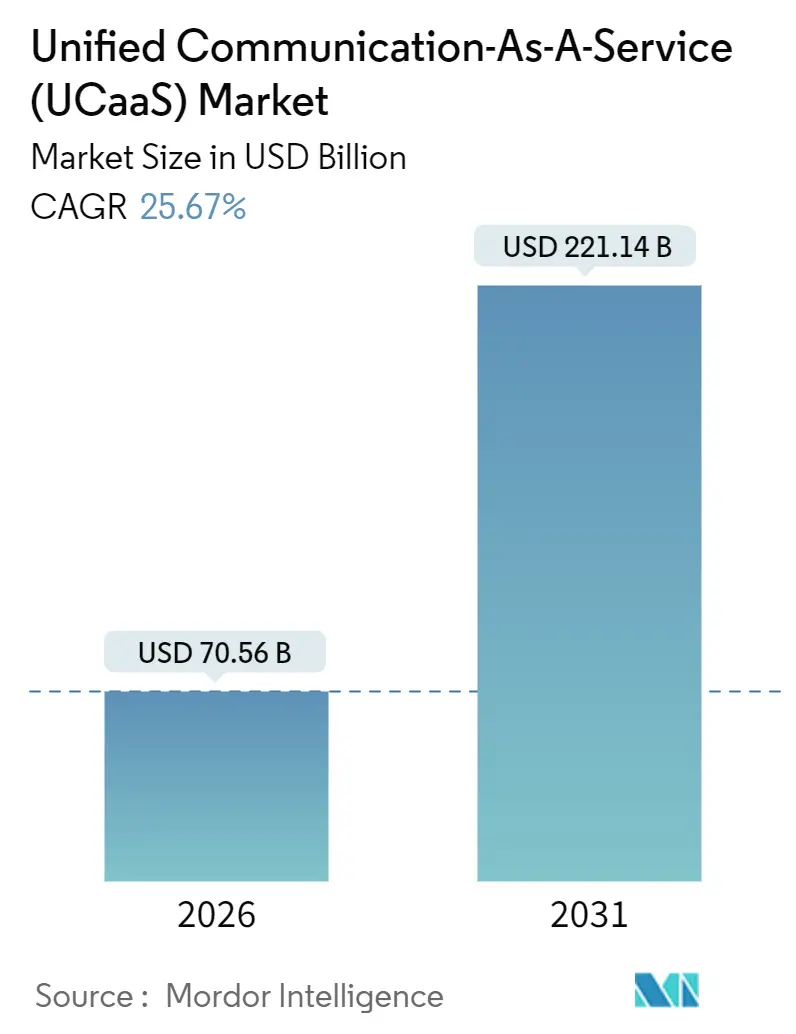

| 市場規模 (2026) | 70.56 十億米ドル |

| 市場規模 (2031) | 221.14 十億米ドル |

| 成長率 (2026 - 2031) | 25.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユニファイドコミュニケーションサービス(UCaaS)市場分析

ユニファイドコミュニケーションサービス市場は、Mordor Intelligenceによると、2026年現在700億5,600万米ドル規模に達しており、2031年までに2,211億4,000万米ドルに拡大すると予測され、予測期間全体にわたって堅調な25.67%のCAGRを示しています。サブスクリプション型の音声・ビデオ・メッセージングスイートへの需要強化が、レガシーPBX投資を置き換えつつあり、パブリッククラウドの経済性があらゆる規模の組織における価値実現までの時間を加速させています。チャット、ファイル共有、プロジェクト管理を統合したコラボレーションプラットフォームは、特に生成AIコパイロットが会議メモやフォローアップタスクを自動化する領域において、純粋な音声ワークロードよりも速いペースで拡大しています。UCaaSとコンタクトセンターおよびプログラマブルコミュニケーションサービスをバンドルするベンダーは、通話詐欺リスクやデータ主権規制がコストと複雑性を増大させる中でも、ウォレットシェアを拡大しています。全体として、ユニファイドコミュニケーションサービス市場は、どこでも働けるモデルが標準的な方針として定着するにつれ、持続的な二桁成長に向けた態勢が整っています。

主要レポートのポイント

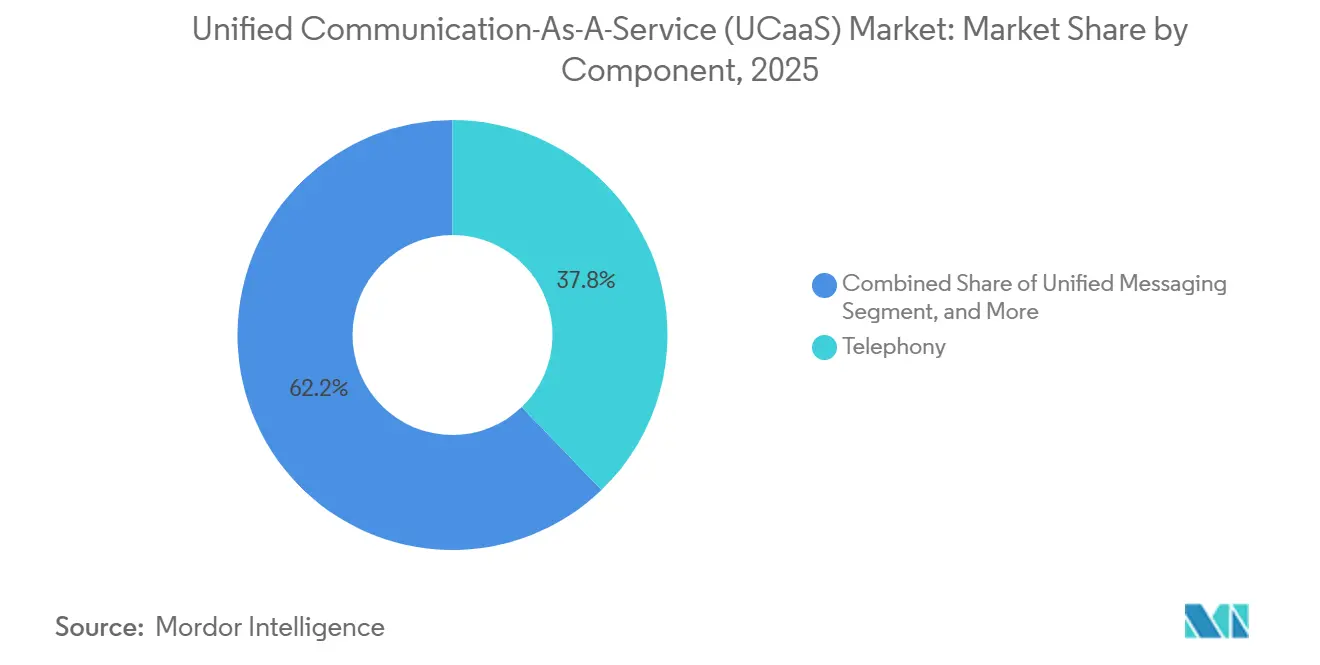

- コンポーネント別では、コラボレーションプラットフォームが2025年の収益成長ポテンシャルの27.11%を占め、2031年にかけて27.11%のCAGRで推移しており、基準年においてテレフォニーが持つユニファイドコミュニケーションサービス市場シェア37.81%を上回るペースで成長しています。

- 企業規模別では、大企業が2025年に63.14%の収益シェアを占め、中小企業は26.39%のCAGRで成長し、導入格差を縮めています。

- 導入モデル別では、パブリッククラウドが2025年のユニファイドコミュニケーションサービス市場規模の66.71%を占めましたが、規制対象ユーザーがローカル音声ゲートウェイを維持するため、ハイブリッドアーキテクチャが26.87%のCAGRで拡大しています。

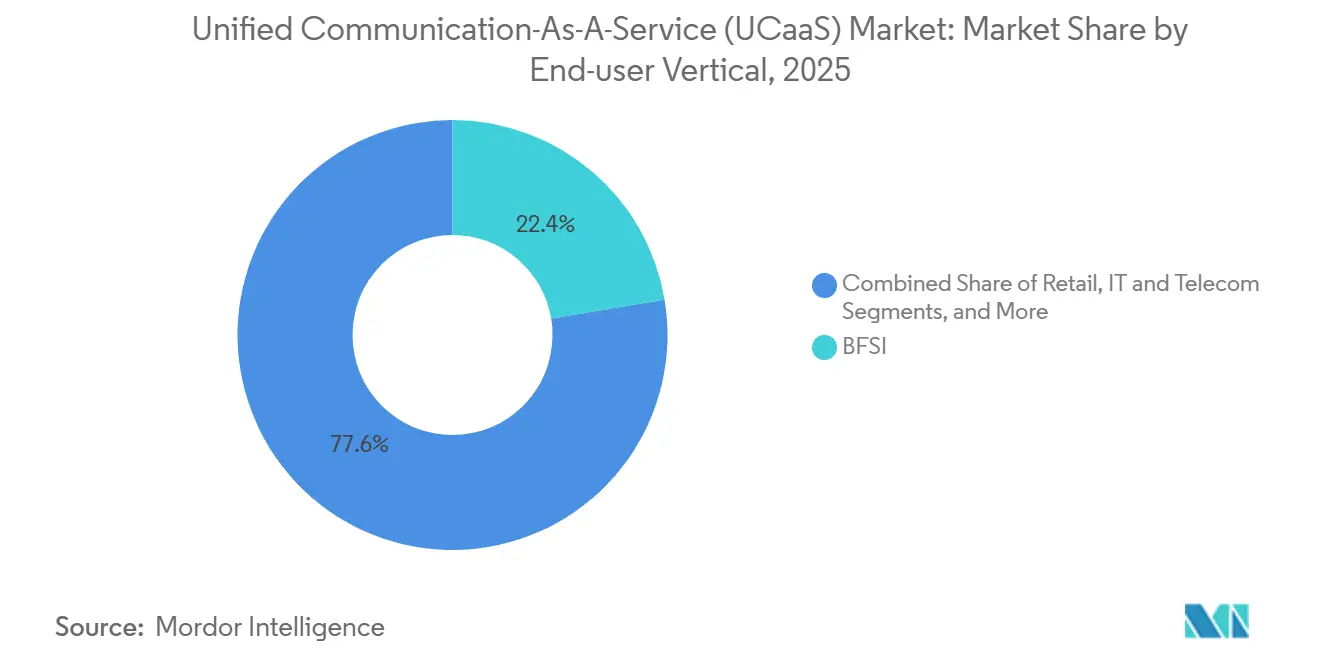

- エンドユーザー業種別では、BFSIが2025年に22.37%の収益シェアでトップとなり、ヘルスケア・ライフサイエンスが2031年にかけて最速の27.86%のCAGRを記録しています。

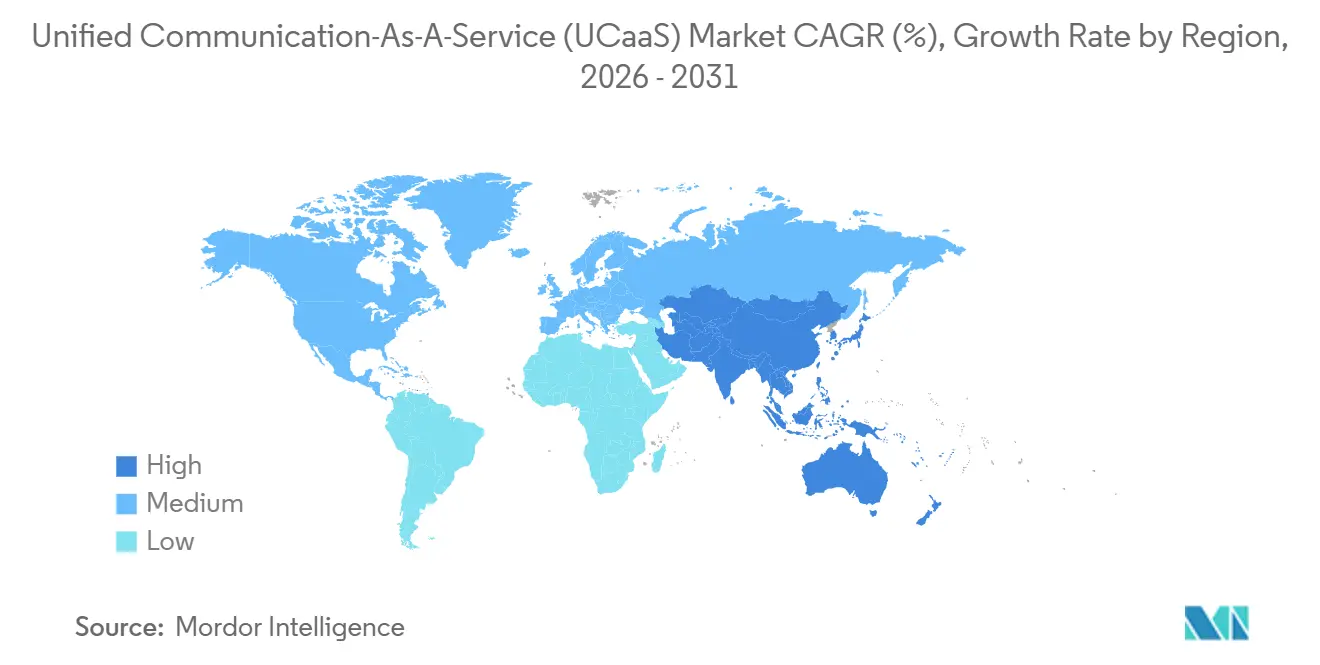

- 地域別では、北米が2025年の世界収益の39.53%を生み出しましたが、アジア太平洋地域は自社キャリア持ち込みモデルを背景に27.14%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルユニファイドコミュニケーションサービス(UCaaS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従量課金OPEXモデルがコスト意識の高い中小企業を引き付ける | +4.2% | アジア太平洋地域およびラテンアメリカで顕著な普及が見られるグローバル市場 | 中期(2〜4年) |

| リモートおよびハイブリッドワーク方針がどこでも働ける需要を定着させる | +5.8% | 北米とヨーロッパが主導するグローバル市場 | 短期(2年以内) |

| UCaaSとCCaaSおよびCPaaSの統合がウォレットシェアを拡大する | +3.9% | 北米、ヨーロッパ、および先進的なアジア太平洋市場 | 中期(2〜4年) |

| 生成AIコパイロットが最前線スタッフのリアルタイムコミュニケーションをパーソナライズする | +4.6% | グローバル市場、北米および西ヨーロッパでの早期導入 | 長期(4年以上) |

| BYOCおよびローカルクラウドゾーンが新興市場におけるPSTNライセンス障壁を克服する | +3.4% | アジア太平洋地域、中東、アフリカ | 中期(2〜4年) |

| エッジネイティブUCaaSがAR・VRコラボレーションのレイテンシを低減する | +2.8% | 北米、日本、韓国、および欧州の主要ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従量課金OPEXモデルがコスト意識の高い中小企業を引き付ける

サブスクリプション価格設定により、エンタープライズグレードのコミュニケーションへの参入障壁が低下しています。2025年度に国際通話無制限とCRMプラグインを含むバンドルにアップグレードした顧客により、中小企業ユーザー1人当たりの平均収益が12%増加しました。[1]8x8 2025年度決算説明会、8x8 Inc.、8x8.com さらに、当社の予備調査では、最高財務責任者の約62%がバランスシートの機動性のためにITの費用計上モデルを好むことが明らかになりました。契約期間は12〜36ヶ月であるため、中小企業は景気後退時に迅速に規模を調整できます。これにより解約率は高まりますが、ユニファイドコミュニケーションサービス市場の対象需要は拡大します。

リモートおよびハイブリッドワーク方針がどこでも働ける需要を定着させる

恒久的なリモートワーク義務により、ユニファイドコミュニケーションは利便性から継続性へと昇格しています。2025年の当社予備調査では、企業の68%が正式などこでも働けるルールを維持しており、81%が2028年まで毎年少なくとも15%のシート数増加を計画していることが明らかになりました。Zoomは、顧客が映像・チャット・音声を統合するにつれ、Zoom Phoneのシート数が年間35%成長したと報告しています。[2]Zoom Video Communications Inc. 2025年度有価証券報告書(Form 10-K)、sec.gov 最新のクライアントはあらゆるデバイスで動作するため、企業はオンプレミス機器を設置することなく新しい国で番号を開通でき、展開サイクルを大幅に短縮できます。

UCaaSとCCaaSおよびCPaaSの統合がウォレットシェアを拡大する

顧客は、従業員のコラボレーションと顧客対応を融合させた単一ベンダーのクラウドを選択しています。企業が音声・チャット・ビデオの統合履歴を求める中、Ciscoは2025年度にWebexコンタクトセンターの受注が前年比42%増加したと報告しています。プログラマブルAPIにより、銀行はアプリ内サポートを組み込み、医療機関はセキュアなテレコンサルテーションを開始できます。PwCは、IT責任者の54%が総所有コストを抑制するためにCCaaSとCPaaSをUCaaSとパッケージ化するベンダーを優先すると報告しています。この統合により契約規模が拡大し、顧客体験のイノベーションが加速します。

生成AIコパイロットが最前線スタッフのリアルタイムコミュニケーションをパーソナライズする

生成AIは現在、会議クライアント内に組み込まれており、要約、感情スコア、フォローアップタスクを自動作成します。Microsoftは2025年10月にTeams Premium内でこれらの機能の提供を開始し、会議後の管理業務が30%削減されると見込んでいます。[3]Microsoft Teams Premiumの発表、Microsoft Corporation、microsoft.com RingCentralのRingSenseは通話中に異議や割引のプロンプトを表示し、試験運用中に営業サイクルを18%短縮しました。IEEEの研究では、AI支援による通話ルーティングが処理時間を22%削減できることが示されています。[4]AI支援通話ルーティング性能研究、IEEE、ieeexplore.ieee.org このような生産性向上はプラットフォームの定着性を強化し、ユニファイドコミュニケーションサービス市場の成長を後押しします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチベンダーUCスタックにおけるスキルギャップが移行サイクルを長期化させる | -2.7% | グローバル市場、認定インテグレーターが少ない地域で深刻 | 中期(2〜4年) |

| 通話詐欺およびSIPトランクのセキュリティ侵害の増加が総所有コストを押し上げる | -3.1% | グローバル市場、北米とヨーロッパで発生率が高い | 短期(2年以内) |

| パブリックインターネット回線における 音声品質のばらつき | −1.9% | 農村部 および新興 市場が最も影響を受ける | 中期 (2〜4年) |

| 国家 データ主権の制約 | −2.1% | 主に ヨーロッパ とアジア太平洋地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

マルチベンダーUCスタックにおけるスキルギャップが移行サイクルを長期化させる

アーンスト・アンド・ヤングの2025年調査では、IT責任者の47%がSIPトランキング、SBC設定、サービス品質チューニングの専門知識を欠いており、プロジェクトが平均8ヶ月遅延していることが示されています。クラウドとレガシー機器の二重管理により人件費が膨らむ一方、認定エンジニアの不足により北米でのプロフェッショナルサービス料金は1時間当たり180〜250米ドルに達しています。ベンダー管理サービスへの依存は期待される節約効果を低下させ、ユニファイドコミュニケーションサービス市場の普及に対する逆風となっています。

通話詐欺およびSIPトランクのセキュリティ侵害の増加が総所有コストを押し上げる

米国連邦通信委員会(FCC)は2025年中に通話詐欺事件が40%増加したと記録しています。Verizonの侵害報告書では、UCaaSが3番目に標的とされるクラウド資産にランク付けされており、事件の62%が認証情報の盗難に関与しています。企業は通話詳細監視、地理的ブロッキング、SBC侵入検知を追加する必要があり、それぞれが本来は合理化されたクラウドサービスであるべきものにコストと複雑性を積み重ねています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コラボレーションプラットフォームがレガシーテレフォニーを上回る

コラボレーションスイートは27.11%のCAGRで拡大しており、ナレッジワーカーが常時接続チャット、共有ファイル、AI文字起こしを好むため、音声のみの成長を上回っています。テレフォニーは2025年にユニファイドコミュニケーションサービス市場シェアの37.81%を維持しましたが、組織が通話フローをオールインワンワークスペースに移行するにつれ、その成長軌道は鈍化しています。Microsoftは、ハイブリッド会議の勢いを裏付けるTeams Roomsの設置数が28%増加したと報告しています。コラボレーションプラットフォームはサードパーティアプリと深く統合されており、チームはインターフェースを離れることなくドキュメントを共同編集できます。この機能が日常的な利用を定着させています。

テレフォニーは、医療スケジューリングや保険請求における大量音声業務において依然として不可欠です。RingCentralは、高度な音声制御が依然としてエンタープライズ層サブスクリプションの42%を牽引していると指摘しています。音声・ビデオ会議セグメントは4Kカメラとノイズ抑制の恩恵を受け、ユニファイドメッセージングは従業員がボイスメール、SMS、メールを1つの受信トレイで受け取ることを期待するにつれて復活しています。コンポーネントの構成は、リアルタイム音声が継続する一方で、価値がマルチモーダルでAIが充実したコラボレーションへとシフトしていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

企業規模別:中小企業が導入格差を縮める

大企業は2025年にグローバル契約とカスタム統合に支えられ、収益の63.14%を占めました。しかし中小企業は26.39%のCAGRを記録しており、ハードウェア費用を不要にするセルフサービスポータルとモバイルクライアントに引き付けられています。Zoomは、2025年度に従業員500人未満のアカウントがZoom Phone受注の38%に達したと開示しています。この民主化により、かつては高度な通話管理のコストを負担できなかった企業の間でユニファイドコミュニケーションサービス市場規模が拡大しています。

一方、大企業はコンプライアンス録音、法的保全、詳細なID管理を依然として要求しています。AT&Tは2025年第4四半期にRingCentral搭載のOffice at Handで12,000のエンタープライズシートを追加しました。中小企業は迅速な導入を重視しており、8x8は初回通話までの平均時間を4.2時間に短縮しました。機能格差は縮まりつつありますが、規模、地理的複雑性、SLAの厳格さにより、調達パターンは依然として異なっています。

エンドユーザー業種別:遠隔医療の急増の中でヘルスケアが成長をリード

ヘルスケア・ライフサイエンスは、医療機関がHIPAA準拠のビデオを患者ポータルに組み込むにつれ、市場をリードする27.86%のCAGRを示しています。BFSIは大量の相談および不正警告トラフィックにより、2025年に22.37%の収益シェアを維持しました。小売業はUCaaSを販売時点管理システムと統合し、フロアでの問い合わせをビデオでエスカレーションしています。政府機関はハイブリッドワーク向けにFedRAMPクラウドを採用しています。教育分野はハイブリッド教室を維持しており、教育向けZoom Roomsの収益は前年比31%増加しました。

世界保健機関(WHO)の2025年の暗号化テレヘルスプラットフォームに関するガイダンスがヘルスケアの普及を促進しています。ファイナンシャルアドバイザーはAI要約を活用して記録保持規則を遵守しており、業種別規制が機能ロードマップを形成し、ユニファイドコミュニケーションサービス市場の差別化を強化していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

導入モデル別:ハイブリッド構成が普及を拡大

パブリッククラウドは弾力的なスケールとベンダー管理のアップグレードにより、2025年のユニファイドコミュニケーションサービス市場規模の66.71%を占めました。しかしハイブリッドモデルは26.87%のCAGRを記録しており、企業はデータ居住要件とアナログデバイスサポートのためにオンプレミスゲートウェイを維持できます。Deutsche Telekomは、クライアントの34%がCollaboration Hubハイブリッドパスを選択したと報告しています。パブリッククラウドはグリーンフィールド展開を取り込む一方、ハイブリッドはブラウンフィールド移行やAR障害対応などのエッジワークロードに適しています。

RingCentralは、シートの92%が純粋なパブリッククラウドのままであり、中小企業がシンプルさを好む傾向を反映していると指摘しています。プライベートクラウドは、通話メタデータの物理的な管理を必要とする防衛・医療分野で継続して利用されています。Ciscoは、製造業者がレイテンシ低減のためにビデオをローカル処理するにつれ、Webex Edgeの需要が26%増加したと報告しています。導入の多様性は、ユニファイドコミュニケーションサービス市場が利便性、コンプライアンス、および新興エッジインテリジェンスのバランスを取っていることを示しています。

地域分析

北米は、成熟したエンタープライズ普及、高密度の光ファイバー、SIPトランク投資により、2025年収益の39.53%を生み出しました。この地域のユニファイドコミュニケーションサービス市場規模は、AI機能がアップセル機会を解放するにつれ、引き続き着実に拡大するでしょう。ヨーロッパは、フランクフルト、アムステルダム、ダブリンのGDPR準拠データセンターの恩恵を受け、多国籍企業が24言語インターフェースをサポートしながらトラフィックをローカルにホストできます。FedRAMP HighまたはEUクラウド行動規範の認証を持つベンダーが調達において優先され、政府および規制対象業種での地位を固めています。

アジア太平洋地域は27.14%のCAGRで最も急成長している地域です。自社キャリア持ち込み戦略により、インドおよびインドネシアにおける厳格なPSTNライセンスを回避できます。TelstraはオーストラリアおよびニュージーランドでUCaaS収益が19%増加したと報告し、NTTは日本でシート数が23%増加したと集計しています。Orange Business Servicesはアフリカの14カ国でローカルクラウドゾーンを開設し、データ主権のトレンドを強調しています。地域のデータ法が増加するにつれ、国内POPに投資するプロバイダーが追加的な需要を獲得し、新興経済圏におけるユニファイドコミュニケーションサービス市場シェアを拡大しています。

南米はブラジルとアルゼンチンで普及が加速しており、マクロ経済の不安定さが企業をOPEXモデルへと向かわせています。中東・アフリカは遅れをとっていますが、UAEおよびサウジビジョン2030イニシアチブが主導する観光、エネルギー、公共部門のデジタル化プログラムから健全な需要を記録しています。全体として、地理的拡大はユニファイドコミュニケーションサービス市場の平均を超えることを目指すベンダーにとって重要なレバーであり続けています。

競合環境

ユニファイドコミュニケーションサービス市場は中程度に集中しています。上位5社であるMicrosoft、RingCentral、Zoom、Cisco、Verizonが2025年収益の約48%を占めています。MicrosoftはMicrosoft 365のバンドルを活用しており、E5ユーザーにおけるTeams Phoneの付帯率は2025年度に62%に達しました。純粋プレイヤーはオープン性を重視しており、ZoomとRingCentralはAPIを公開し、ホワイトラベルキャリア契約を締結しています。BTやAT&Tなどの通信事業者は、レガシー音声をマネージドUCaaSに転換し、キャリアグレードのSBCとダイレクトTeamsルーティングを組み合わせることで、稼働時間の保証を重視するリスク回避型企業を引き付けています。

イノベーションの焦点は、エッジネイティブコラボレーションとAIガイド通話処理へとシフトしています。AIルーティングに関する米国特許商標庁(USPTO)への特許出願は2025年に34%増加しました。Gamma Communicationsは英国およびオランダ全域で戦略的買収を通じて拡大しており、地域専門企業が依然として収益性の高いニッチを開拓できることを証明しています。コンプライアンスの深さは差別化要因であり続けており、FedRAMP、HIPAA、PCI DSSの認証を持つベンダーがヘルスケアおよび金融分野でより高いマージンの契約を獲得しています。競争環境は、幅広さで競争するハイパースケールスイートと、業種の精通度と地域密着性で競争する専門企業に二分されつつあります。

合併とパートナーシップにより、UCaaS、CCaaS、CPaaS間の重複が激化し、競争の境界線が曖昧になっています。CiscoによるヨーロッパのSBCプロバイダーの4億2,000万米ドルでの買収は、Webex顧客の音声セキュリティを強化します。RingCentralはSalesforceと協力してService Cloudに音声を組み込んでいます。このような動きはプラットフォームの定着性を高めると同時に、ユニファイドコミュニケーションサービス産業のフットプリントを隣接するワークフローへと拡大しています。

ユニファイドコミュニケーションサービス(UCaaS)産業リーダー

RingCentral Inc.

Microsoft Corp.

Zoom Video Communications Inc.

Cisco Systems Inc.

8x8 Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:AT&TとRingCentralは、ヘルスケアを皮切りに業種別UCaaSソリューションを共同開発する複数年契約を締結しました。

- 2025年8月:VerizonはBlueJeansに北米顧客向けのAI会議ハイライトと自動アクションアイテム機能を追加しました。

- 2025年5月:RingCentralはSalesforceと提携し、シームレスなエージェントエスカレーションのためにService Cloud内にビデオとテレフォニーを統合しました。

- 2024年3月:Zoomはミーティング、電話、チャット、ホワイトボードをユーザー1人当たり25米ドルでバンドルしたZoom Workplaceを発表し、早期導入者の総所有コストが18%低下したと報告しました。

グローバルユニファイドコミュニケーションサービス(UCaaS)市場レポートの調査範囲

ユニファイドコミュニケーションサービス市場レポートは、コンポーネント別(テレフォニー、ユニファイドメッセージング、音声・ビデオ会議、コラボレーションプラットフォーム)、企業規模別(中小企業、大企業)、エンドユーザー業種別(BFSI、小売・Eコマース、ヘルスケア・ライフサイエンス、政府・公共部門、ITおよびテレコム、教育、その他エンドユーザー業種)、導入モデル別(パブリッククラウド、プライベートクラウド、ハイブリッド)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| テレフォニー |

| ユニファイドメッセージング |

| 音声・ビデオ会議 |

| コラボレーションプラットフォーム |

| 中小企業 |

| 大企業 |

| BFSI |

| 小売・Eコマース |

| ヘルスケア・ライフサイエンス |

| 政府・公共部門 |

| ITおよびテレコム |

| 教育 |

| その他エンドユーザー業種 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スイス | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| その他のアフリカ | ||

| コンポーネント別 | テレフォニー | ||

| ユニファイドメッセージング | |||

| 音声・ビデオ会議 | |||

| コラボレーションプラットフォーム | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー業種別 | BFSI | ||

| 小売・Eコマース | |||

| ヘルスケア・ライフサイエンス | |||

| 政府・公共部門 | |||

| ITおよびテレコム | |||

| 教育 | |||

| その他エンドユーザー業種 | |||

| 導入モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| スイス | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| ベトナム | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | ナイジェリア | ||

| 南アフリカ | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のユニファイドコミュニケーションサービス市場の規模はどのくらいですか?

市場は2026年に700億5,600万米ドル規模となり、2031年にかけて25.67%のCAGRで拡大すると予測されています。

ユニファイドコミュニケーションサービス内で最も急成長しているコンポーネントはどれですか?

コラボレーションプラットフォームが最もダイナミックであり、企業がチャット、ファイル共有、プロジェクト管理をバンドルするにつれ、27.11%のCAGRで推移しています。

中小企業が導入を加速させている理由は何ですか?

従量課金制の価格設定により設備投資が予測可能なOPEXに転換され、セルフサービスポータルとモバイルクライアントにより展開期間が数週間ではなく数時間に短縮されます。

最も強い成長を示している地域はどこですか?

アジア太平洋地域が27.14%のCAGRで最も速いペースを示しており、自社キャリア持ち込みモデルとデータ主権規則に対応するローカルクラウドゾーンが後押ししています。

UCaaS購入者が直面するセキュリティリスクは何ですか?

通話詐欺およびSIPトランク侵害の増加が総所有コストを押し上げており、企業は地理的ブロッキング、SBC侵入検知、多要素認証の導入を迫られています。

最終更新日: