浮体式液化天然ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 28.20 十億米ドル |

| 市場規模 (2031) | 44.72 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる浮体式液化天然ガス市場分析

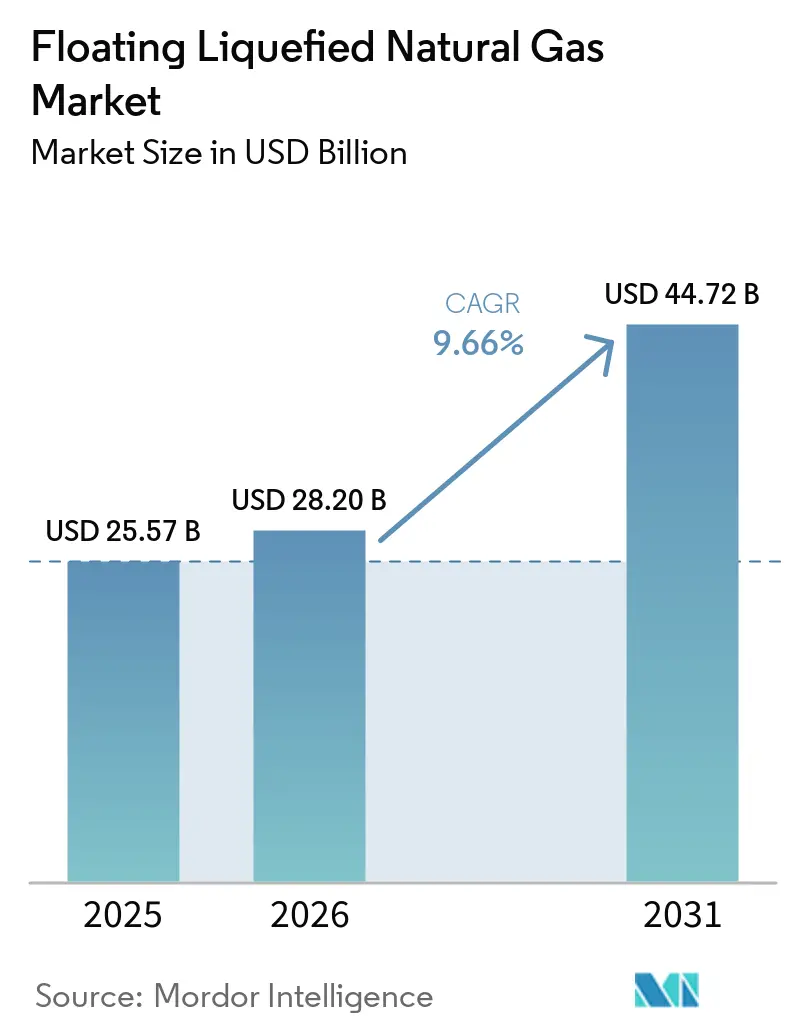

浮体式液化天然ガス市場規模は、2025年に255億7,000万米ドル、2026年に280億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 9.66%で成長し、2031年までに447億2,000万米ドルに達する見込みです。アジアにおける石炭から天然ガスへの転換の拡大、欧州のエネルギー供給多様化への取り組み、および陸上液化に対するコスト優位性が、特に陸上ターミナルの環境許認可が長期化している地域において、オフショア資産への新規投資を促進しています。既存LNG船の中規模転換は建造サイクルを短縮しており、浮体式液化天然ガス市場が陸上グリーンフィールドプロジェクトに対して持つ市場投入までの時間的優位性を際立たせています。国際海事機関および米国環境保護庁からの規制圧力が低排出型トップサイド設備の採用を加速させ、同セクターのイノベーションパイプラインを強化しています。専門プロバイダーが商品価格リスクを船舶オーナーからガス生産者へ移転するトーリングモデルを市場に投入するにつれ、競争激化が進んでおり、浮体式液化天然ガス市場において資本効率の高い新規参入者にとってのホワイトスペース機会が生まれています。

主要レポートのポイント

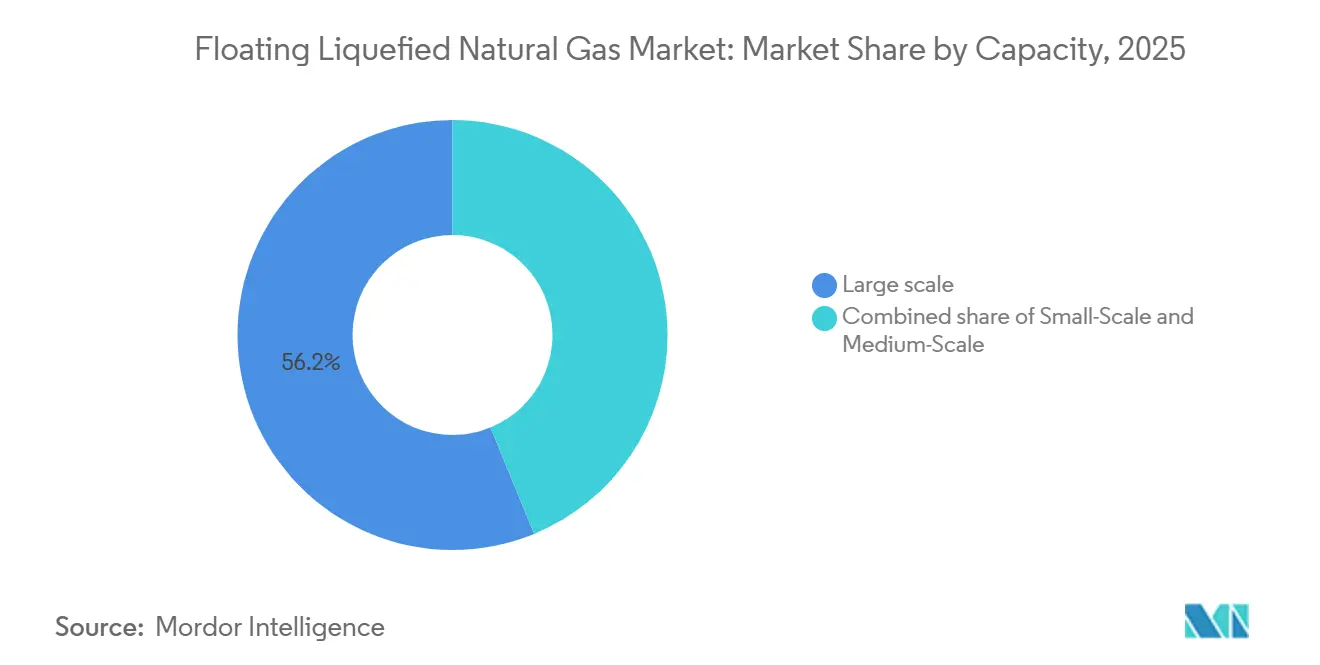

- 容量別では、年産300万トン超の大規模ユニットが2025年の浮体式液化天然ガス市場シェアの56.2%を占め、中規模プロジェクトは2031年にかけて最も高い10.2%のCAGRを記録すると予測されています。

- 展開タイプ別では、オフショアプロジェクトが2025年に62.1%の収益を占めましたが、ニアショア設備は2031年にかけて最も高い10.6%のCAGRで拡大しています。

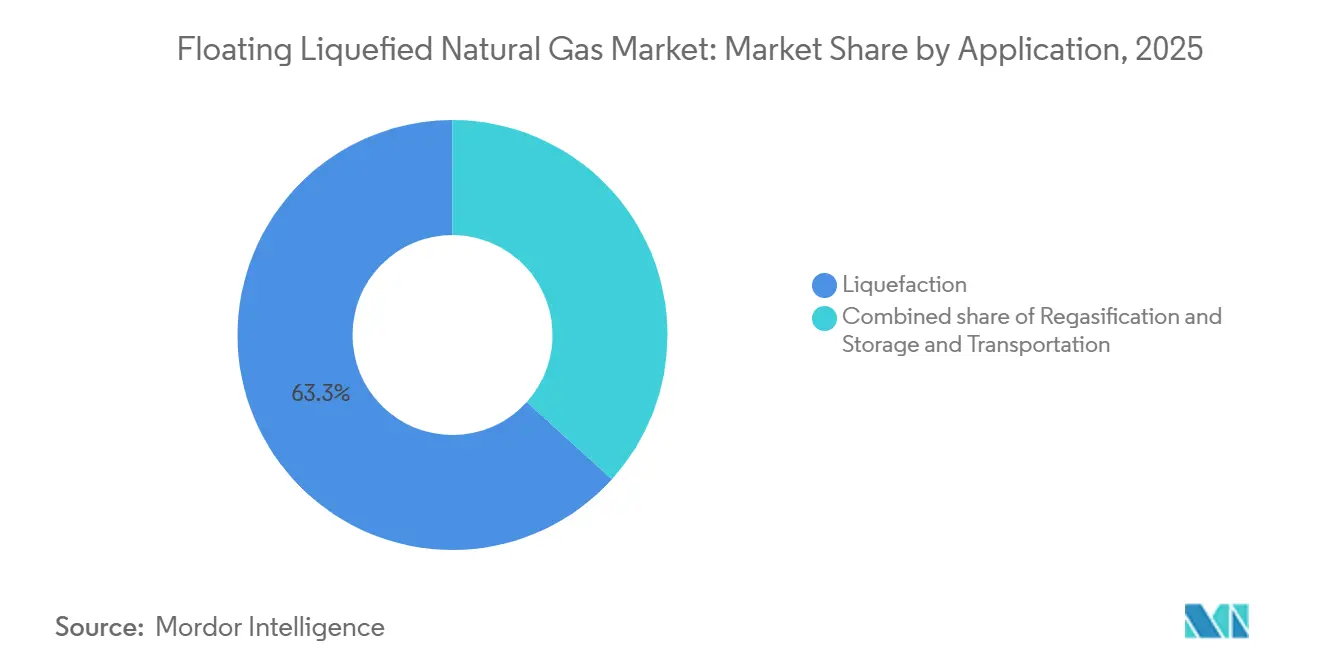

- 用途別では、液化が2025年に63.3%の収益シェアを維持しましたが、再ガス化は2031年にかけて最も高い10.9%の成長が予測されています。

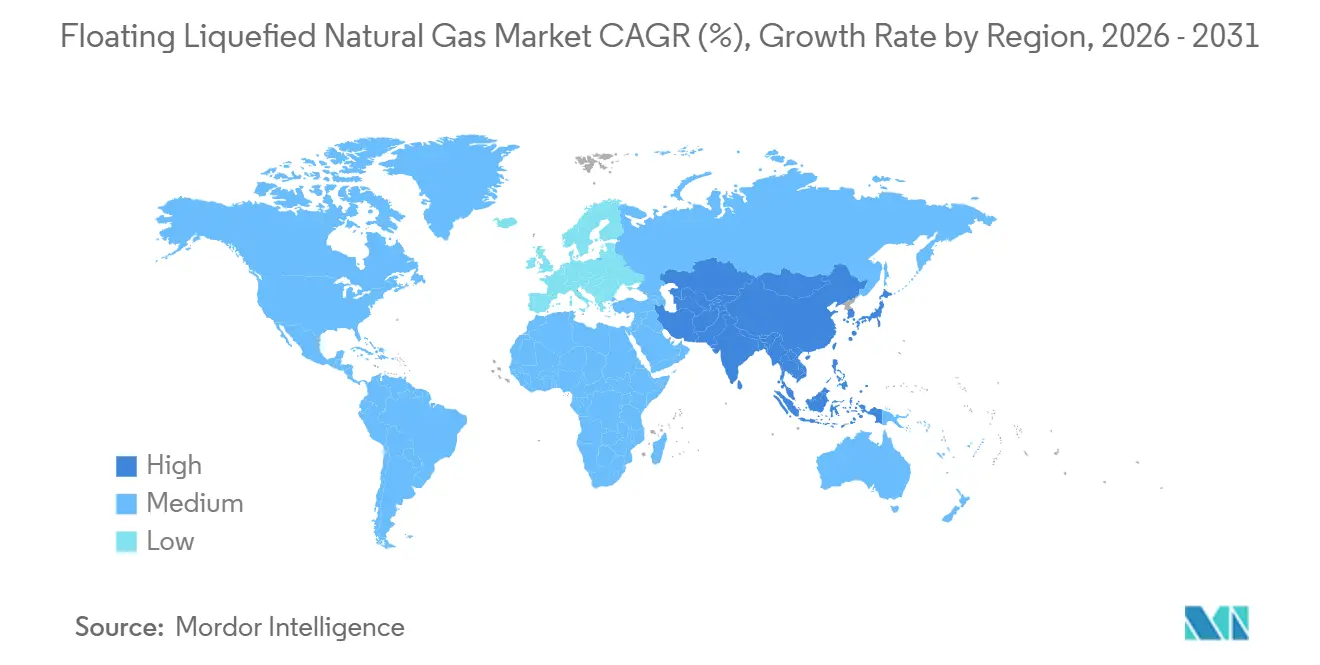

- 地域別では、北米が2025年に33.9%の収益を獲得し、アジア太平洋が2031年にかけて11.3%と最も高い成長率を示す地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の浮体式液化天然ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭から天然ガスへの転換によるガス需要の急増 | +2.30% | 中国、インド、ASEAN | 中期(2〜4年) |

| 欧州のエネルギー安全保障推進 | +1.80% | 欧州、北アフリカへの波及 | 短期(2年以内) |

| 陸上LNGに対するFLNGのコスト競争力 | +1.50% | 世界中のオフショア豊富な海盆 | 長期(4年以上) |

| 孤立ガス田の市場投入時間の短縮 | +1.40% | 中東、アフリカ、南米 | 中期(2〜4年) |

| AIによる沿岸電力需要 | +0.90% | 米国メキシコ湾岸、太平洋岸北西部、シンガポール、日本 | 長期(4年以上) |

| 小規模eメタノール・バンカリング需要 | +0.70% | 北欧港湾、ASEANバンカリングハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける石炭から天然ガスへの転換によるガス需要の急増

アジアの天然ガス消費量は2030年まで年率5%増加すると予測されており、柔軟なLNG供給への大きな需要を生み出しています。FLNG設備はアジアの買い手に対し、広範な陸上ターミナルを必要とせずにオフショア供給源から直接ガスを届けることで、パイプラインや長距離輸送カーゴを超えた戦略的多様化を提供します。その移動性により、産業クラスターが内陸に移転するにつれて新たな需要拠点への再展開が可能となります。また、従来の輸入ターミナルが資金調達の障壁や土地利用への反対に直面する場合、小規模アジア経済圏もFLNGを好む傾向があり、浮体式インフラは低排出エネルギー目標に向けた橋渡し役となっています。中国東部沿岸付近の大規模展開は、グリッドの安定性に迅速なLNGを必要とするフィリピンやベトナムのモジュール型ユニットによって補完されています。同地域の輸入業者は2030年までに世界のLNG増分の70%を吸収する見込みであり、アジアのFLNG市場ダイナミクスへの影響力を強固なものにしています。(1)国際エネルギー機関、「ガス市場レポート 2025年第4四半期」、iea.org

ロシア紛争後の欧州エネルギー安全保障の推進

欧州のLNG輸入量は、REPowerEUによる冬季90日分の備蓄要件を背景に、2025年に1,430億立方メートルに達しました。(2)欧州委員会、「REPowerEU進捗アップデート 2025年12月」、ec.europa.euドイツは4基のFSRUを稼働させており、現在は余剰量を液化・再輸出することで、ポーランドやチェコ共和国の買い手が新たなパイプラインなしに浮体式容量を活用できるようにしています。ナショナル・グリッドUKは、国内輸入依存を逆転させるため、北海ニアショアFLNG3プロジェクトに対して15年間の容量契約を締結しています。欧州の引取業者による仕向地条項の受け入れは、浮体式液化天然ガス市場の長期的な視認性を支える構造的な転換を示しています。すべての資産はIEC 62443サイバーセキュリティ認証に合格する必要があり、新規請負業者の参入に対する技術的障壁が高まっています。

FLNGと陸上LNGのコスト競争力

2023年から2025年にかけて認可されたFLNGの平均資本集約度はトン当たり850米ドルで、陸上建設に比べて29%の割引となっています。GolarのHilli Episeyoの転換コストは12億米ドルで、36ヶ月で完成しましたが、カメルーンの同等規模の陸上ターミナルは38億米ドルの超過支出となり、7年を要しました。ShellのPreludeは2025年にMMBtu当たり3.50米ドルでLNGを生産し、労働集約型の陸上プラントのMMBtu当たり4.20米ドルを下回りました。ただし、浅海域では共有ユーティリティがコスト差を縮小する可能性があり、浮体式液化天然ガス市場におけるコスト削減の地理的特性が浮き彫りになっています。国際石油・ガス生産者協会は、ほとんどのプロジェクトの損益分岐点ブレント価格を1バレル55米ドルと試算しており、2026年3月時点で開発案件の3分の2がこの水準を満たしています。

孤立オフショアガス田の市場投入時間の短縮

Eniのコラル・ノルテは2025年10月に認可され、200億米ドルの陸上建設を回避し、スケジュールを3年に短縮することで、2028年までに16兆立方フィートのガスを収益化する予定です。インドネシア初のFLNGは5年間の環境審査を回避し、開発期間を4年に短縮しました。アルゼンチンの2隻計画は2027年に最初のカーゴを出荷し、パイプライン制約によって閉じ込められたバカ・ムエルタのシェールガスを解放します。サイクルの短縮により、プロモーターは選挙によってロイヤルティが変更される前に財政条件を確定させることができます。世界銀行の集計によると、340兆立方フィートの発見埋蔵量が陸上では経済的に成立しないままであり、モジュール型船体がさらに15%の資本支出削減を実現すれば、浮体式液化天然ガス市場にとって1,800億米ドルの上振れ余地を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本支出と資金調達リスクプロファイル | -1.20% | 世界全体、フロンティア市場で深刻 | 短期(2年以内) |

| 最終投資決定を遅らせるLNG価格サイクルの変動 | -0.90% | 北米、中東、世界的な感応度 | 中期(2〜4年) |

| メタンスリップ規制の強化 | -0.60% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 極低温ヤードにおける熟練労働者不足 | -0.50% | 韓国、中国、シンガポール、ノルウェー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本支出と資金調達リスクプロファイル

Preludeの最終費用は170億米ドルに達し、腐食問題による手直しを経て認可見積もりの2倍となりました。(3)Shell plc、「2024年フォーム20-F」、shell.comモザンビークLNGの2021年の操業停止により230億米ドルが塩漬けとなり、主権保証なしの隣接FLNGに対して貸し手が慎重になっています。商業銀行は現在1.4倍の債務返済カバレッジを要求しており、これはブレント価格60米ドル超の長期石油連動契約がある場合にのみ達成可能です。日本と韓国の輸出信用機関は2025年に68億米ドルの保証を提供しましたが、BB格未満の主権国は対象外となり、フロンティア案件の40%が除外されました。トーリング契約はオーナーの価格リスクを抑制する一方、貯留層が期待を下回った場合のボリュームリスクにさらされ、浮体式液化天然ガス市場のキャッシュフローを圧迫します。

最終投資決定を遅らせるLNG価格サイクルの変動

ヘンリーハブ先物は2025年にMMBtu当たり2.10米ドルから6.80米ドルの間で変動し、確固たる引取契約なしに8つのプロジェクトが資金未調達のままとなりました。(4)CME Group、「ヘンリーハブ先物ヒストリカルデータ 2025年」、cmegroup.comアジアのスポットLNGは2025年1月のMMBtu当たり18.50米ドルから12月には9.20米ドルに急落し、新規容量を正当化するアービトラージ・マージンが消滅しました。Delfinの4隻計画は、買い手が10年未満の契約を求めているため最終投資決定前の状態が続いており、1ユニット当たり28億米ドルの債務を返済するには期間が短すぎます。国際エネルギー機関は2027年に5,000万トンの供給過剰が生じ、2030年には3,000万トンの供給不足に転じると見ており、浮体式液化天然ガス市場のブーム・バストリスクを強調しています。90日以内に停止・再稼働可能なモジュール型トレインが現在ほとんどのフロントエンド・エンジニアリング・パッケージに盛り込まれており、固定費を18%削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:モジュール型イノベーションの中での大規模の優位性

年産300万トン超の大規模プラットフォームは2025年の浮体式液化天然ガス市場シェアの56.2%を確保しました。高いスループットにより船体の償却費をより多くのカーゴに分散させることができ、大手企業が長期契約交渉において発揮する浮体式液化天然ガス市場規模の優位性を支えています。Prelude、PFLNG Dua、Coral Sulは2025年に合計1,170万トンを積み出し、ヘンリーハブ連動供給に対してMMBtu当たり0.80米ドルのアジアプレミアムを獲得しました。しかし、高い資本コストとチャーター契約の拘束が、貯留層の枯渇に伴い再配置可能な中規模ユニットへの関心を高めています。Golarの転換モデルは、中古船を再利用することでこうした柔軟性を提供し、建造期間を38ヶ月に短縮するとともに、地域需要の転換に応じて新たなガスハブへの再展開オプションを事業者に提供し、浮体式液化天然ガス市場のレジリエンスを強化しています。

年産100万〜300万トンの中規模資産は拡大しており、水深200メートルでジャックアップリグによるメンテナンスが可能で、オフショア労働コストを22%削減しています。年産100万トン未満の小規模ユニットは、新興のeメタノール・バンカリングや島嶼グリッドに対応しています。現代重工業の年産60万トンの標準設計はコストが4億8,000万米ドルで、カスタム大型船体に比べてトン当たり40%安価です。船級協会は現在、年産250万トン超のユニットに対してデュアルフュエル推進を義務付けており、1億8,000万米ドルが追加されますが、EUタクソノミー融資の活用が可能となります。デジタルツインが生産稼働率を最適化するにつれ、容量選択は純粋な規模の経済の判断から、浮体式液化天然ガス市場内での稼働率、再展開の機動性、コンプライアンスコストのバランスをとるポートフォリオリスクの計算へと移行しています。

展開タイプ別:ニアショアの台頭

オフショア深海プロジェクトは2025年に62.1%の収益を占め、海底タイバックが50kmを超えるオーストラリアやモザンビークなどの遠隔海盆における浮体式液化天然ガス市場のルーツを反映しています。これらのプロジェクトは、以前は孤立埋蔵量として切り捨てられていた資源を収益化し、水深1,000メートルに係留された大容量船体を正当化しています。しかし、海岸線から20km以内のニアショア開発は、物流コストの低下と乗組員アクセスの容易さに支えられ、10.6%のCAGRで拡大しています。メキシコ湾の水深45メートルで操業することで、Delfinの計画ユニットはヘリコプター補給のオフショア同業他社に比べて年間2,800万米ドルの運営費削減を見込んでいます。

インドネシアは沿岸域承認を9ヶ月に合理化し、西パプアの年産120万トンユニットが2025年3月に財務クローズを達成することを可能にしました。ニアショア設計は海底電力ケーブルを活用して船上ディーゼル使用量を削減し、光ファイバー制御を統合することで乗組員数を60%削減しています。ただし、CO₂含有量が高いガス田は、海岸線付近の厳格な大気規制を回避するオフショア放出ソリューションを好みます。このため、浮体式液化天然ガス市場における展開の意思決定は、水深だけでなく貯留層の化学的性質と受入国の許認可効率の両方に左右されるようになっています。

用途別:再ガス化が液化の成長を上回る

液化は2025年に63.3%の収益シェアを維持し、生産指向資産の浮体式液化天然ガス市場規模のリーダーシップを反映しています。しかし、改造されたFSRUは、スポットカーゴの輸入と隣接グリッドへの余剰再輸出が可能な双方向ハブを求める電力会社を牽引し、成長をリードしています。ドイツの4基目のFSRUは小型液化スキッドにアップグレードされ、輸入・輸出モードを切り替えられる欧州初の浮体式ハブとなり、6億米ドルのパイプライン逆転工事を回避しました。

海水取水を必要としないオープンラック気化器は、環境的に敏感な地域の再ガス化ユニットで支持を集めており、海洋生態系を懸念するステークホルダーとの受容性を広げています。混合冷媒ミニトレインは、熱効率を12%犠牲にしながらも稼働率95%を維持するプラント全体のシャットダウンなしにローリングメンテナンスを可能にし、柔軟性を優先する電力会社にとって魅力的なトレードオフとなっています。ハイブリッド輸入・輸出船は単目的資産に比べて22%高い稼働率を示しており、市場のオプション性への転換を強調し、浮体式液化天然ガス市場シェアの計算を再ガス化対応型構成へと向かわせています。

地域分析

北米は2025年に世界収益の33.9%を占め、米国メキシコ湾岸の生産者がアジアのスポット指標を3.20米ドル下回るヘンリーハブ原料ガス価格を活用し、東京への競争力ある着地コストを支えました。New Fortress EnergyのFast LNGは最初の通年で140万トンを積み出し、さらに3つのメキシコ湾プラットフォームへの設計複製を目指しています。2026年1月のブリティッシュコロンビア州の提案は、15年間のJKM連動契約の下でモントニーシェールガスを日本に輸出することを目指しています。メキシコはカンペチェ湾で随伴ガスを液化するニアショアユニットを検討しており、2024年に180億立方メートルに達したフレアリングの削減を図っています。

アジア太平洋は最も成長の速い浮体式液化天然ガス市場であり、2031年にかけて11.3%で拡大し、オーストラリア、インドネシア、マレーシアが2025年に780万トン相当を認可しました。WoodsideのブラウズFLNGは、当初の陸上計画が地域の反対で頓挫した後、2029年までに年産350万トンのプラットフォームを展開する予定です。インドネシアはナトゥナおよびマセラ鉱区にわたって4つのFLNGライセンスを付与し、群島の分散した電力需要に対応しています。マレーシアはモジュール化によってトン当たり資本支出を18%削減することを見込む3基目のPFLNGを建設中です。インドのONGCは、スポットカーゴ輸入のMMBtu当たり12米ドルの価格を代替するため、クリシュナ・ゴダバリ盆地向けに年産180万トンの船舶を設計しています。

欧州のシェアは依然として小さいものの、浮体式再ガス化ハブがロシアのパイプライン不足を補う戦略的重要性を持っています。ナショナル・グリッドUKは、2029年までに大陸の買い手への輸出向けに国内ガスを液化する北海ニアショア3プロジェクトに15年間の契約を付与しました。ドイツの4基のFSRUは季節的な双方向ハブとして機能し、肩シーズンにポーランドとチェコ共和国に輸出しています。北欧の港湾はeメタノール・バンカリング向けの小規模FLNGを試験運用しており、ノルウェーでは年産80万トンのユニットが計画されています。スペインとフランスは2025年3月に改正EU天然ガス指令の下で浮体式事業者のインターコネクター・アクセス・パリティを解禁し、アービトラージの見通しを広げました。制裁措置によりロシアの計画中の2基の北極FLNGユニットの遅延が続いており、660万トンが2028年以降に先送りされています。

競争環境

浮体式液化天然ガス市場は中程度の集中度を示しています。垂直統合モデルは上流の埋蔵量、中流の液化、下流のポートフォリオにまたがり、セグメント間のマージン最適化を可能にしています。ShellのPreludeは日本の長期契約とアジアのスポットカーゴを同時に供給し、キャッシュフローを平準化しています。

Golar LNGやNew Fortress Energyなどの専門オペレーターは、価格エクスポージャーを生産者に移転し、スケジュール加速を重視するトーリング契約を通じてニッチを開拓しています。Golarのチャーターバックログは2025年10月のアルゼンチン案件後に32億米ドル増加し、再配置可能な中規模資産への需要を示しています。Technip Energies、Samsung Heavy Industries、Hyundai Heavy Industriesなどの製造業者は船体設計を統合し、トン当たり資本支出を18%削減するとともに、モジュール型ポートフォリオを持たないヤードに対する規模の障壁を形成しています。

技術が新興競合他社を差別化しています。SBM OffshoreのCO₂回収率95%の膜は、2027年に関税が開始された際にEU炭素国境調整メカニズムにカーゴを適合させることを目指しており、優位性をもたらします。Höegh LNGのAIメンテナンス・スイートは計画外のダウンタイムを12%削減しており、稼働率連動型トーリングモデルにおける重要な指標となっています。DNVとロイズ・レジスターは2025年に耐氷等級要件を強化し、北極圏の製造経験を持つ既存事業者を優遇するとともに、新規参入者の技術的ハードルを引き上げています。

浮体式液化天然ガス産業リーダー

Petronas

Shell

Golar LNG

Eni SpA

Höegh LNG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Petronasは、マレーシア沖SOGIPガス田における年産200万トンのニアショアFLNGに関して、Samsung Heavy IndustriesおよびJGC Corporationに20億米ドルのエンジニアリング・調達・建設契約を付与しました。操業開始は2027年末を予定しています。本プロジェクトはモジュール型トップサイド製造を採用しており、以前のPFLNGユニットと比較して建設期間を6ヶ月短縮しています。

- 2025年5月:MHIおよびパートナー各社は、EUの排出基準強化に伴い、LNG船のメタンスリップ削減試験を開始しました。

- 2025年3月:EniのNguya FLNGは2025年9月に中国から出航する予定であり、コンゴLNGに年産240万トンを追加します。

- 2024年10月:Wison New EnergiesとKumul Petroleumは、パプアニューギニア初のFLNG(年産150万トン)に関するプレFEED契約を締結しました。

世界の浮体式液化天然ガス市場レポートの調査範囲

浮体式液化天然ガス(FLNG)とは、海底ガス田から天然ガスを採取・処理・液化するオフショア設備を指します。液化天然ガス(LNG)を輸送船に移送することを可能にします。FLNG設備は、資本・運営費が低く、設置場所の変更に柔軟に対応できることから、陸上設備よりもコスト効率が高いと考えられています。

浮体式液化天然ガス市場は、容量、展開タイプ、用途、地域別にセグメント化されています。容量別では、小規模(年産100万トン未満)、中規模(年産100万〜300万トン)、大規模(年産300万トン超)にセグメント化されています。展開タイプ別では、オフショアとニアショアにセグメント化されています。用途別では、液化、再ガス化、貯蔵・輸送にセグメント化されています。本レポートは、主要地域の20カ国における浮体式液化天然ガス市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 小規模(年産100万トン未満) |

| 中規模(年産100万〜300万トン) |

| 大規模(年産300万トン超) |

| オフショア |

| ニアショア |

| 液化 |

| 再ガス化 |

| 貯蔵・輸送 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 容量別 | 小規模(年産100万トン未満) | |

| 中規模(年産100万〜300万トン) | ||

| 大規模(年産300万トン超) | ||

| 展開タイプ別 | オフショア | |

| ニアショア | ||

| 用途別 | 液化 | |

| 再ガス化 | ||

| 貯蔵・輸送 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

浮体式液化天然ガス市場の現在の規模と今後の方向性は?

市場は2026年に280億2,000万米ドルに達しており、CAGR 9.66%で2031年までに447億2,000万米ドルに達すると予測されています。

浮体式LNG採用において最も成長の速い地域はどこですか?

アジア太平洋はオーストラリア、インドネシア、マレーシアが新規容量を認可する中、最も高い11.3%のCAGRを記録しています。

浮体式LNG市場で最大のシェアを持つセグメントはどれですか?

規模の経済により、年産300万トン超の大規模ユニットが2025年に56.2%のシェアでリードしています。

ニアショアFLNGプロジェクトが注目を集めている理由は何ですか?

浅海域の立地により物流コストが削減され、許認可が簡素化され、運営費を低減する海底電力リンクの統合が可能となります。

再ガス化と液化の成長はどのように比較されますか?

欧州とアジアがアイドル状態のFSRUを双方向ハブに転換する中、再ガス化指向の船舶は年率10.9%で拡大しています。

新規FLNGプロジェクトの主な資金調達障壁は何ですか?

高い初期資本支出と価格サイクルの変動により、貸し手は厳格な債務カバレッジ比率と長期契約を求めています。

最終更新日: