レーザー計測器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

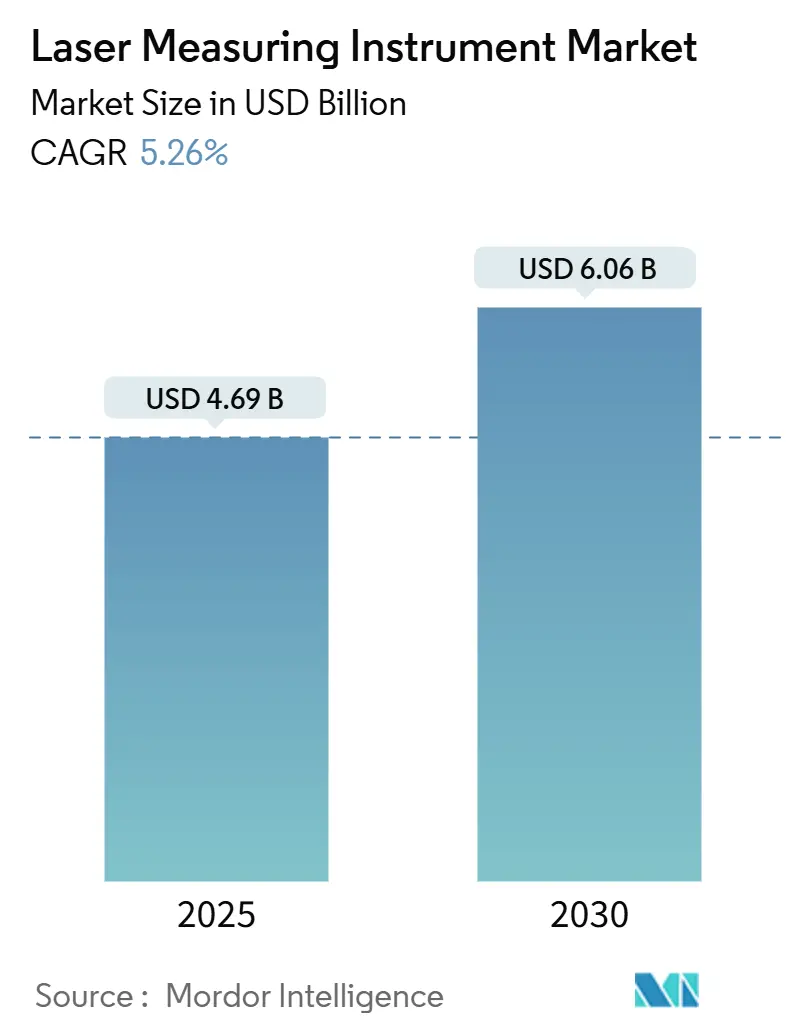

| 市場規模 (2025) | 4.69 十億米ドル |

| 市場規模 (2030) | 6.06 十億米ドル |

| 成長率 (2025 - 2030) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザー計測器市場分析

レーザー計測器の市場規模は2025年に47億米ドルとなり、2030年までに60.6億米ドルに達すると予測されており、CAGRは5.26%で推移します。建設・製造・スマートシティのワークフローへの体系的な統合が需要を下支えし、建築情報モデリング(BIM)の義務化、LiDARを活用した都市計画、自動車品質規制の強化が安定した機器更新サイクルを後押ししています。ハードウェア、アナリティクス、クラウドサブスクリプションを一体化したプラットフォーム戦略が購買基準を再編しており、金利変動期における設備投資のハードルをベンダーが克服する助けとなっています。フォトニクス部品のサプライチェーン国産化がリードタイムリスクを徐々に緩和しつつありますが、半導体のボトルネックと計測専門家の人材不足の拡大という課題は依然として残っています。競争優位性は、レーザーデータと人工知能を融合させ、予知保全とリアルタイム意思決定支援機能を創出することでプレミアム価格を正当化できる企業へとシフトしています。

主要レポートのポイント

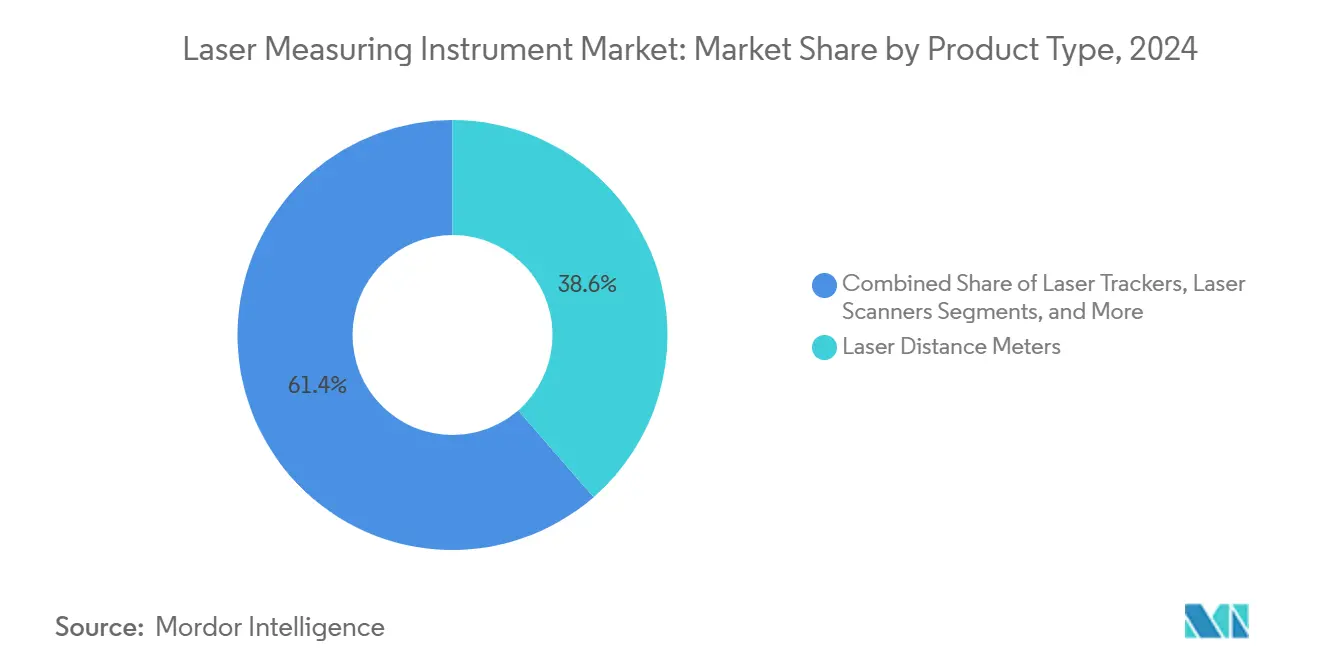

- 製品タイプ別では、レーザー距離計が2024年のレーザー計測器市場シェアの38.6%を占め、レーザートラッカーは2030年にかけてCAGR 6.1%で拡大する見込みです。

- 技術別では、飛行時間法が2024年のレーザー計測器市場規模の41.3%のシェアを保持し、三角測量法は2030年にかけてCAGR 6.5%で成長する軌道にあります。

- 測定範囲別では、中距離システムが2024年に61.2%の売上シェアを獲得し、長距離機器は2025年~2030年にかけてCAGR 7.1%を記録すると予測されています。

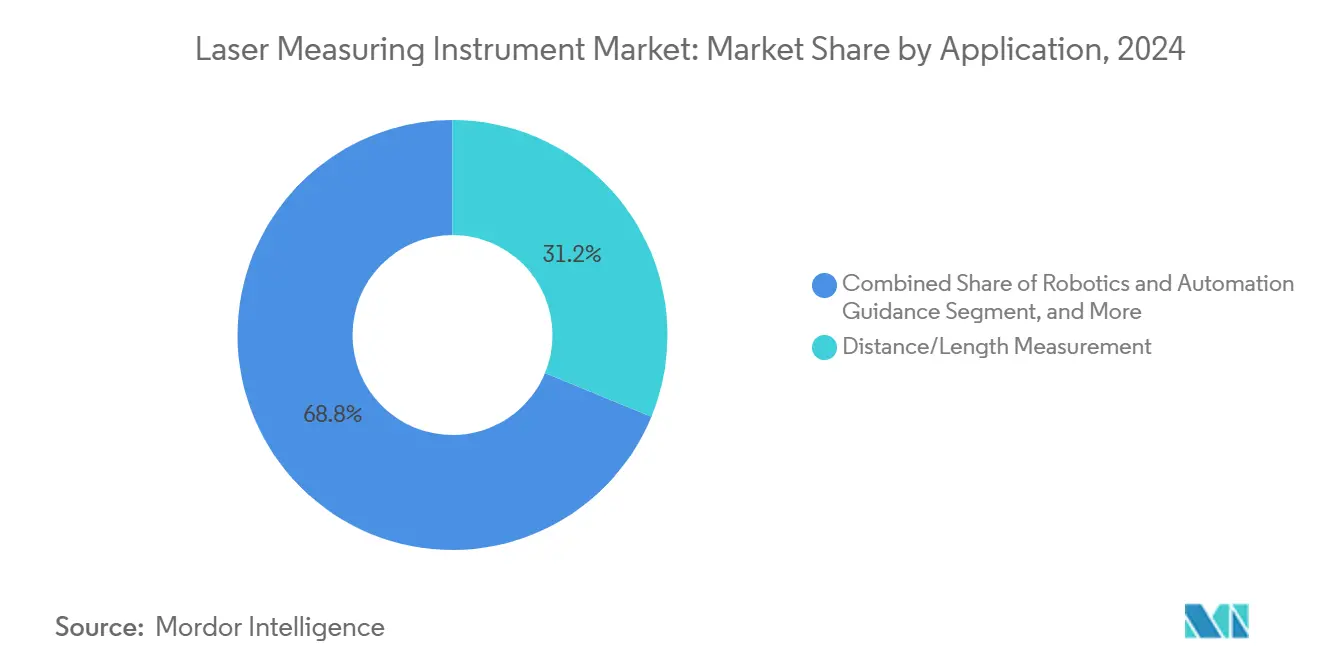

- 用途別では、距離計測が2024年のレーザー計測器市場規模の31.2%を占め、ロボティクスおよびオートメーションガイダンスはCAGR 5.7%で拡大しています。

- エンドユーザー産業別では、建設が2024年に22.5%の売上シェアでトップとなり、製造・産業オートメーションはCAGR 5.4%で成長すると予測されています。

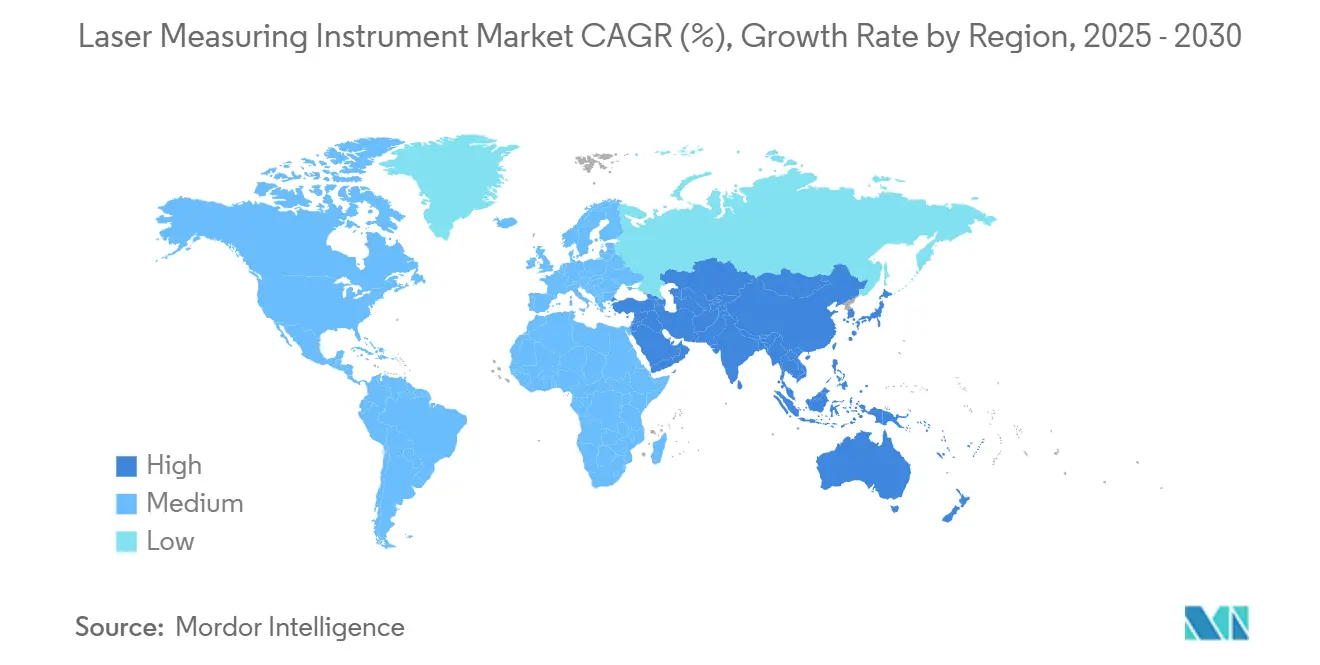

- 地域別では、北米が2024年に37.9%の売上を占め、アジア太平洋地域は予測期間中にCAGR 6.8%が見込まれています。

世界のレーザー計測器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設およびBIMワークフローにおけるレーザー距離計の急速な普及 | +1.1% | 北米とEUで早期の成果を伴うグローバル | 中期(2~4年) |

| 自動車・航空宇宙製造における3次元検査需要の拡大 | +0.8% | APACが中核、北米へのスピルオーバー | 短期(2年以内) |

| ロボティクスおよびオートメーションにおけるレーザー変位センサーの利用拡大 | +0.6% | APACの製造拠点、中東・アフリカへの拡大 | 中期(2~4年) |

| 測量およびスマートシティプロジェクトにおけるLiDAR展開の拡大 | +0.5% | 世界の都市中心部、政府主導のイニシアチブ | 長期(4年以上) |

| リアルタイムフィールド計測向けAR/VR統合レーザー計測 | +0.4% | 北米とEUの早期採用者 | 長期(4年以上) |

| スマートフォンおよびウェアラブル向けコンシューマーグレードのファイバーレーザー測距モジュール | +0.3% | アジア太平洋地域主導のグローバルコンシューマー市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設およびBIMワークフローにおけるレーザー距離計の急速な普及

BIM義務化の進展により、レーザー距離計は3次元点群データをデジタルツインモデルに直接取り込む日常的な現場ツールへと変貌しています。請負業者は、手動テープ計測から統合レーザーワークフローへの移行後、工期遅延が最大75%削減されたと報告しています。LiDARを搭載した自律走行地上ロボットが現場を巡回し、コンクリート硬化前に位置ずれをBIMファイルと照合して検出します。こうした効率化の恩恵により、中堅企業は薄い建設マージンにもかかわらず設備投資を正当化できるようになっています。機器サプライヤーは不整地での精度維持のために慣性オドメトリを組み込み、クラウドコネクターにより建築家がほぼリアルタイムで進捗を可視化できるようにしています。サブスクリプション型ソフトウェアの普及拡大が参入障壁をさらに低下させ、地域の建設業者における機器更新を加速させています。

自動車・航空宇宙製造における3次元検査需要の拡大

自動車のボディ・イン・ホワイトラインや航空宇宙のMROショップでは、1秒間に数千点を取得するレーザートラッカーの採用が増加しており、検査サイクルを75%短縮し、プローブによる部品損傷を防止しています。スマートフォン連携のギャップ・フラッシュシステムにより、オペレーターは組立公差に関する即時フィードバックを得られ、インダストリー4.0アナリティクスをサポートするダッシュボードにデータが供給されます。航空規制当局がトレーサビリティ基準を強化するにつれ、レーザー座標測定機はタービンブレードコア検査に不可欠となり、OEMの定期校正契約を促進しています。蓄積されたデータレイクにより、欠陥発生前にドリフトを検出する予測品質アルゴリズムが実現し、単体ツールから接続された計測エコシステムへの移行が加速しています。

ロボティクスおよびオートメーションにおけるレーザー変位センサーの利用拡大

スマートファクトリーでは、6メートルの作業エンベロープ内で±0.001インチの精度によるリアルタイムロボット位置決めにレーザー変位センサーを活用しています。エッジからクラウドへのアーキテクチャがセンサーデータをフォグノード経由で機械学習モデルに送り、サイクルタイムを半減させ、初回合格率を95%以上に向上させます。高齢化する産業労働力における人材不足が採用を加速させており、2年未満の回収期間がマクロ環境が軟化した際にも経営陣の支持を維持しています。部品の小型化により、計測グレードのセンシングが協働ロボット、倉庫AGV、医療サービスロボットへと拡張し、センサーサプライヤーの対応可能市場を拡大しています。

測量およびスマートシティプロジェクトにおけるLiDAR展開の拡大

自治体機関は交通適応制御向けに路側LiDARを採用しており、ユタ州のパイロットシステムはピーク時の交通量を二桁台のパーセンテージで改善しました。単一光子LiDARアレイは1秒間に1,400万点以上を記録でき、電力会社や通信事業者にとって航空回廊マッピングを経済的に実現します。IEEEの研究では、時空間アルゴリズムが静的物体の識別精度を10%向上させ、繁華街グリッドでの自律走行車の安全性を高めることが示されています。長距離精度の向上により環境モニタリングや洪水リスクモデリングにおける収益機会が開かれ、連邦インフラ補助金が中小都市での早期展開のリスクを軽減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密レーザー機器の高い初期費用 | -0.7% | 特に中小企業に影響するグローバル | 短期(2年以内) |

| 熟練オペレーターとトレーニングプログラムの不足 | -0.4% | 高齢化労働力を抱える先進市場 | 中期(2~4年) |

| リードタイムの変動を引き起こすフォトニクスチップのサプライボトルネック | -0.3% | APACの製造業に深刻な影響を与えるグローバル | 短期(2年以内) |

| 接続型レーザー機器のサイバーセキュリティコンプライアンスの障壁 | -0.2% | 北米とEUの規制市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密レーザー機器の高い初期費用

エンタープライズグレードのレーザートラッカーは10万米ドルから50万米ドルの価格帯にあり、インフレ主導の借入コストに対処する中小製造業者にとって大きな障壁となっています。ROIモデリングでは3年以内の回収を示すことが多いものの、キャッシュフローが逼迫するとCFOは慎重な姿勢を維持します。低コストのAR(拡張現実)ベースのシステムが登場しつつありますが、価格と引き換えに測定範囲が制限され、実験室環境に限定されています。ベンダーはリースや従量課金制の価格設定で対応し、設備投資を運用費用に転換するとともに、複数年のサービス契約に校正を組み込んでいます。

熟練オペレーターとトレーニングプログラムの不足

退職するベビーブーム世代の計測専門家が空白を残しており、大学はまだその穴を埋めるに至っていません。パーデュー工科大学のアウトリーチ活動は、寸法計測における体系的なカリキュラムの不足を浮き彫りにしています。現代のシステムはソフトウェアと機械の複合的なスキルセットを必要とし、未経験者の研修期間は12ヶ月に及びます。OEM主導のアカデミーや拡張現実トレーニングツールがギャップを緩和しつつありますが、広範な習熟度の確立には少なくとも2年を要し、近期の採用速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:距離計がトラッカーのイノベーションをリード

レーザー距離計は2024年のレーザー計測器市場規模の38.6%を占め、あらゆる大陸での建設デジタル化義務化に支えられています。請負業者は、BIMソフトウェアに直接計測値を入力するハンドヘルドの使いやすさとBluetooth対応データ転送を評価しています。一方、レーザートラッカーは航空宇宙MROショップがタービンブレードを刷新し、自動車工場がボディ・イン・ホワイトの形状を監視するにつれ、最速のCAGR 6.1%を記録しています。ベンダーは現在、距離計とトラッカーを共通ファームウェアで販売し、ユーザーインターフェースを統一してオペレーターの習得期間を短縮しています。現場スキャンを設計意図と比較するサブスクリプションアナリティクスが顧客を複数製品のエコシステムに囲い込み、生涯価値を高めています。

変位センサーと3次元スキャナーの中間層が拡大しており、ロボティクス、歴史的建造物の記録、コンシューマー向けスマートフォンLiDARに対応しています。LeicaのAP20 AutoPoleは、チルトエラーを補正してポール高さを自動記録するエッジインテリジェント付属品への転換を体現しており、測量クルーの手戻りを排除しています。[1]Leica Geosystems、「AP20 AutoPole」、leica-geosystems.com 製品ロードマップはモジュラー光学系とクラウドマイクロサービスを中心に収束しており、新しいハードウェアなしに機能を追加するファームウェアアップグレードの配信を企業に可能にしています。競争の焦点は単一デバイスの精度からホリスティックなワークフロー効率へとシフトし、レーザー計測器市場における収益の回復力を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:飛行時間法の優位性が三角測量法の挑戦に直面

飛行時間法システムは2024年のレーザー計測器市場シェアの41.3%を占め、長距離能力と成熟したサプライチェーンが評価されています。このアーキテクチャは、数百メートルにわたってコストとメートル級精度のバランスを取るため、インフラ測量と自律走行車の認識においてデフォルトとなっています。CAGR 6.5%で成長する三角測量法は、サブミリメートルの公差が不可欠な半導体・医療機器工場でこのリードを侵食しています。レーザーダイオードコストの低下とCMOSセンサーの進歩により三角測量法がより手頃になり、既存ベンダーにプラットフォームのハイブリッド化を迫っています。

干渉法と位相シフトのニッチ分野は、ナノメートル分解能やマイクロ秒取得を重視する研究室や高速検査セルに対応しています。韓国の光周波数コムの突破口は0.34ナノメートルのフィールド精度を約束しており、パッケージングが拡張されれば干渉法が主流の計測に躍進する可能性を示唆しています。顧客が精度対コストのトレードオフを評価するにつれ、統合ソフトウェア内で複数の手法を柔軟に統合するベンダーがレーザー計測器市場においてセグメントをまたいだ機会を獲得できる立場にあります。

測定範囲別:中距離用途が長距離成長を牽引

30~300メートルをカバーするシステムが2024年売上の61.2%を占め、建設・プラント保守・資産デジタル化が購買注文を支配していることを示しています。コンパクトなバッテリーパックと人間工学的なハウジングにより重量が2キログラム未満に抑えられ、1人のオペレーターが1シフトで複数階建ての構造物をスキャンできます。300メートルを超える長距離ユニットは現在14%のシェアに過ぎませんが、スマートシティLiDARコリドー、航空宇宙ハンガー検査、洋上風力発電所の測量が延長された投射距離を必要とするため、CAGR 7.1%で成長します。バッテリーエネルギー密度の向上と単一光子検出効率の改善が、測定範囲・重量・スキャン速度の歴史的なトレードオフを緩和します。

30メートル未満の短距離センサーは、ロボットアーム、ピック・アンド・プレース機、医療用イメージングベッドに不可欠です。1セント硬貨より小さいチップスケールレーザーは、計測グレードの測距機能をコンシューマー機器に組み込む可能性のある小型化の道筋を示しています。測定範囲のセグメント化は曖昧になりつつあり、将来の競争優位性は、パルスエネルギーとタイミングを動的に調整して単一デバイスを複数の距離帯にわたって活用するファームウェアにかかっており、レーザー計測器市場における対応可能市場を拡大します。

用途別:距離計測がロボティクス拡大を支える

距離・長さ計測は2024年売上の31.2%のシェアを維持し、シンプルな点間タスクが初回購入者の入口として依然として機能していることを証明しています。建設管理プラットフォームへのリアルタイムデータ記録が採用の定着を確保しています。一方、ロボティクスおよびオートメーションガイダンスは、人材不足が電子機器・倉庫・食品加工全体でコボットの展開を加速させるにつれ、2030年にかけて最速のCAGR 5.7%を記録します。6軸ロボットに搭載されたレーザー変位センサーがサイクル中間でのクローズドループ校正を実現し、スクラップ率を2%未満に抑えます。

3次元スキャニングとモデリングは、予知保全と文化遺産保存プロジェクト向けのデジタルツインへの関心の高まりから恩恵を受けています。品質管理と検査は、統計的工程管理ダッシュボードに供給する固定ステーションスキャナーとポータブルアームの両方を採用しています。医療、環境モニタリング、コンシューマーエレクトロニクスは、小型化・低消費電力レーザーが新たな収益のマイクロポケットを生み出す「エッジ用途」クラスターを形成し、レーザー計測器市場のリーチを広げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:建設のリーダーシップが製造オートメーションと融合

建設・インフラプロジェクトが2024年の売上の22.5%を生み出し、公共部門の資金調達とBIM義務化が現場でのレーザー計測を制度化しました。大手請負業者は機器レンタル、データホスティング、アナリティクスを単一のRFPにまとめ、複数年の需要パイプラインを安定させています。製造・産業オートメーションはCAGR 5.4%で最も急成長するエンドユーザーであり、継続的なインライン計測を活用して自動車ボディパネルとスマートフォンケーシングにゼロ欠陥ポリシーを適用しています。

航空宇宙・防衛は機体オーバーホールのための定期的なレーザートラッカー再校正を必要とし、高マージンのサービス契約を生み出しています。エネルギー・公益事業はパイプラインの位置合わせとタービンブレード検査にLiDARを活用し、鉱業企業はレーザー誘起ブレークダウン分光法をリアルタイムの鉱石品質評価に試験導入しています。コンシューマーエレクトロニクス企業はフラッグシップスマートフォンにLiDARを統合し、大規模なユーザーベースを計測技術に触れさせ、間接的にプロフェッショナルグレードへのアップグレードを促進し、レーザー計測器産業のファネルを拡大しています。

地域分析

北米は2024年売上の37.9%を支配し、高マージンの統合ソリューションを求める航空宇宙・防衛・精密製造クラスターに支えられています。ベンダーはAIとクラウドサブスクリプションを組み込んでおり、Trimbleの前年比17%の定期収益成長がそのモデルの定着性を示しています。ただし、通貨調整後のコスト圧力により、調達チームはミッションクリティカルでないタスクに低価格輸入品を試験導入しています。

アジア太平洋地域は、中国のスマート製造補助金、韓国の半導体ブーム、日本のロボティクスリーダーシップが大量の機器注文に複合的に作用し、CAGR 6.8%の軌道にあります。国内フォトニクスサプライチェーンがリードタイムを短縮し、低中価格帯の迅速な反復を可能にし、欧州・北米の既存企業に挑戦しています。京セラなどの地域OEMは、2つの部品表ラインを1つに集約するカメラとLiDARの融合センサーを統合し、コストを圧縮して自律走行車における視差のない認識への道を開いています。

欧州は自動車・医療機器の強みで堅固なシェアを維持しており、フォトニクス生産は2022年に1,246億ユーロに達しました。しかし、原材料調達と輸出規制をめぐる地政学的不確実性が成長を抑制する可能性があります。HexagonのHexagon ABの5年間のロードマップは、ハードウェアマージン圧縮を緩和する単一光子LiDARとSaaS(サービスとしてのソフトウェア)アドオンを重視しています。[2]Hexagon AB、「2023年年次・サステナビリティレポート」、hexagon.com 欧州大陸のサステナビリティ規制の受け入れは、組み込みカーボンフットプリント追跡を提供するデバイスを優遇し、レーザー計測器市場における環境モニタリングのニッチ成長を促しています。

競争環境

市場集中度は中程度であり、上位5社が合計売上の約40%を保持しており、規模の優位性を発揮できる一方で独占には程遠い状況です。HexagonのLeica Geosystems、FARO Technologies、Boschはプレミアム層を占め、顧客を複数年ライセンスに囲い込むアナリティクススイートとハードウェアを一体化しています。AMETEKのVirtek買収により、プロジェクションと検査のオファリングが航空宇宙・産業オートメーションのニッチ分野に深く拡張されました。MKSの51億米ドルのAtotech合併はレーザー加工と電気めっきを結びつけ、「ワンストップ」の電子機器製造プラットフォームを創出しています。

アジアの挑戦者は、京セラの2025年の製品発表が示すように、カメラとLiDARのセンサー融合に飛躍することで機能差を縮めています。中国の地場企業は深圳のクラスター経済を活用して価格で下回りながら、西側の精度基準に近づいています。一方、米国のベンダーはクラウドファーストのロードマップを推進しており、FARO Technologiesはサブスクリプション重視のスキャナーとアームへの転換後、連続して二桁台のEBITDAマージンを報告しています。[3]FARO Technologies Inc.、「第3四半期財務結果」、faro.com競争の物語は、最低マイクロメートルを達成できる企業ではなく、データをより速く収益化できる企業を中心に展開しています。

クラウドハイパースケーラー、マシンビジョン専門企業、ロボティクスインテグレーターとの戦略的パートナーシップがエコシステム構築を加速しています。ベンダーはAPIを公開し、サードパーティが計測ワークフローにタスク固有のアプリを挿入できるようにしています。この「アプリストア」のダイナミクスはスマートフォン経済を反映しており、プラットフォームオーナーへの交渉力の傾斜をもたらし、レーザー計測器市場内でさらなる統合の波を引き起こす可能性があります。

レーザー計測器産業のリーダー企業

Keyence Corporation

Panasonic Holdings Corporation

Fluke Corporation

OMRON Corporation

Teledyne Technologies Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:京セラは、視差を排除し自律走行車の長距離検出精度を向上させる世界初のカメラとLiDAR融合センサーを発表しました。

- 2025年1月:ams OSRAMは、ロボタクシー向け長距離LiDARに対応する初のAEC-Q102認定デバイスとして、1,000Wのピーク光出力を実現する8チャンネル915nmパルスレーザーを発表しました。

- 2024年10月:AMETEKはVirtek Vision Internationalの買収を完了し、3次元レーザープロジェクションとスマートカメラ検査をオートメーションポートフォリオに追加しました。

- 2024年9月:Leica Geosystemsは、校正不要のチルト機能を備えた0.75kgのGS05 GNSSスマートアンテナを発売し、測量効率向上のためにUHF、4G、Wi-Fi、Bluetoothを統合しました。

世界のレーザー計測器市場レポートの調査範囲

| レーザー距離計 |

| レーザートラッカー |

| レーザー変位センサー |

| レーザースキャナー |

| その他の製品タイプ |

| 飛行時間法 |

| 三角測量法 |

| 干渉法 |

| 位相シフト法 |

| その他の技術 |

| 短距離(30m未満) |

| 中距離(30~300m) |

| 長距離(300m超) |

| 距離・長さ計測 |

| 位置合わせと水平出し |

| 3次元スキャニングとモデリング |

| 品質管理と検査 |

| ロボティクスおよびオートメーションガイダンス |

| その他の用途 |

| 建設・インフラ |

| 製造・産業オートメーション |

| 自動車 |

| 航空宇宙・防衛 |

| エネルギー・公益事業 |

| 鉱業・地質学 |

| コンシューマーエレクトロニクス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | レーザー距離計 | ||

| レーザートラッカー | |||

| レーザー変位センサー | |||

| レーザースキャナー | |||

| その他の製品タイプ | |||

| 技術別 | 飛行時間法 | ||

| 三角測量法 | |||

| 干渉法 | |||

| 位相シフト法 | |||

| その他の技術 | |||

| 測定範囲別 | 短距離(30m未満) | ||

| 中距離(30~300m) | |||

| 長距離(300m超) | |||

| 用途別 | 距離・長さ計測 | ||

| 位置合わせと水平出し | |||

| 3次元スキャニングとモデリング | |||

| 品質管理と検査 | |||

| ロボティクスおよびオートメーションガイダンス | |||

| その他の用途 | |||

| エンドユーザー産業別 | 建設・インフラ | ||

| 製造・産業オートメーション | |||

| 自動車 | |||

| 航空宇宙・防衛 | |||

| エネルギー・公益事業 | |||

| 鉱業・地質学 | |||

| コンシューマーエレクトロニクス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

レーザー計測器市場の2025年の市場規模はいくらですか?

市場は2025年に47億米ドルとなっています。

アジア太平洋地域の需要はどのくらいの速さで成長すると予測されていますか?

アジア太平洋地域の売上は2030年にかけてCAGR 6.8%で拡大する見込みです。

現在最大のシェアを持つ製品カテゴリーはどれですか?

レーザー距離計が2024年売上の38.6%のシェアでトップです。

2030年までに最も急速に拡大する用途はどれですか?

ロボティクスおよびオートメーションガイダンスはCAGR 5.7%で成長すると予測されています。

中小企業の採用を最も制限している要因は何ですか?

精密機器の高い初期費用が主要な障壁であり続けており、予測CAGRを0.7%押し下げています。

長距離インフラプロジェクトをリードしている技術はどれですか?

飛行時間法システムは、数百メートルにわたってコストと信頼性の高い精度のバランスを取るため、優位性を保っています。

最終更新日: