ターメリックオレオレジン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 86.64 百万米ドル |

| 市場規模 (2031) | 112.92 百万米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターメリックオレオレジン市場分析

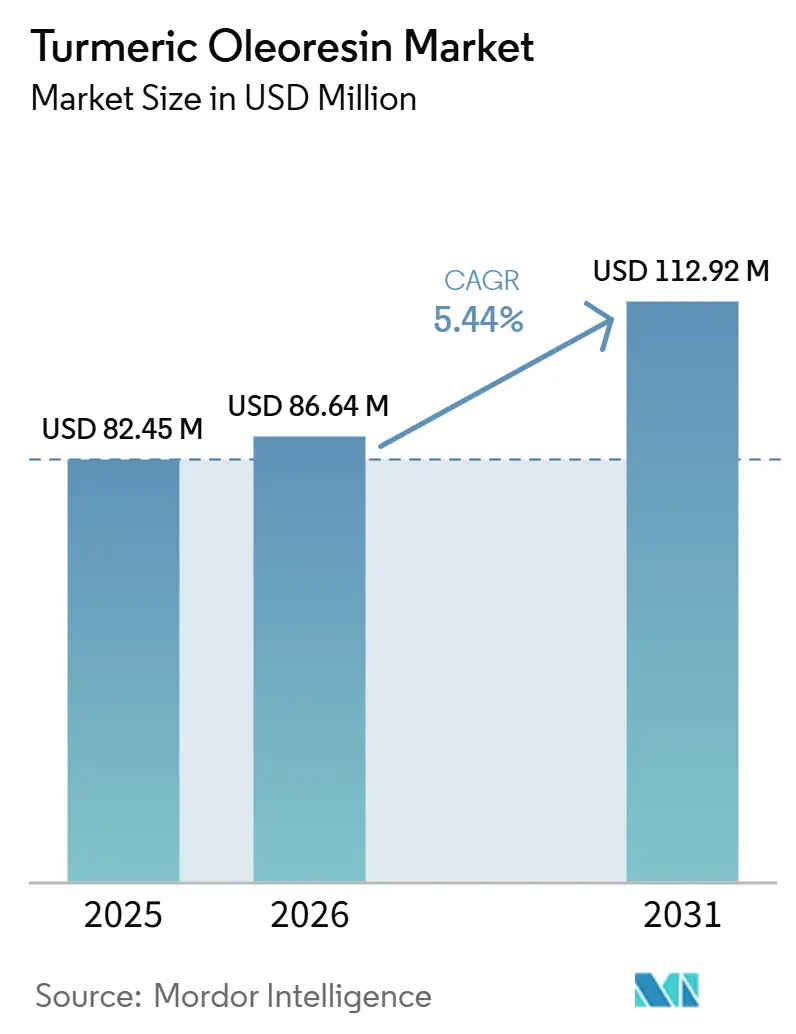

ターメリックオレオレジン市場規模は、2025年の8,245万米ドルから2026年には8,664万米ドルへと成長し、2026年から2031年にかけて5.44%のCAGRで推移し、2031年には1億1,292万米ドルに達すると予測されています。ターメリックオレオレジン市場の成長は、食品製造における構造的な転換を反映しており、規制当局の措置により大手バイヤーが主流用途において石油由来の着色料を植物由来の代替品に切り替えることを余儀なくされています。クルクミン(E100)は米国、欧州、インドの食品規制の枠組みの下で認可されており、再配合製品において色と風味の両方を支えられる単一成分を求めるメーカーの間でターメリックオレオレジンの地位を強化しています。インドのスパイスオイルおよびオレオレジンの輸出量は、前年の16,997トンから2024年から2025年には20,940トンへと増加しており、次の食品着色料の再配合が本格的に実施に移される前に、グローバルな調達チャネルがすでに購入を拡大していたことを示しています。ターメリックオレオレジン市場はまた、より広範なニュートラシューティカル用途からも恩恵を受けており、新しい水分散性および生物学的利用能が向上したクルクミン製剤が、基本的な着色需要を超えて高付加価値の健康用途へと成分の適用範囲を拡大するのに役立っています。

主要レポートのポイント

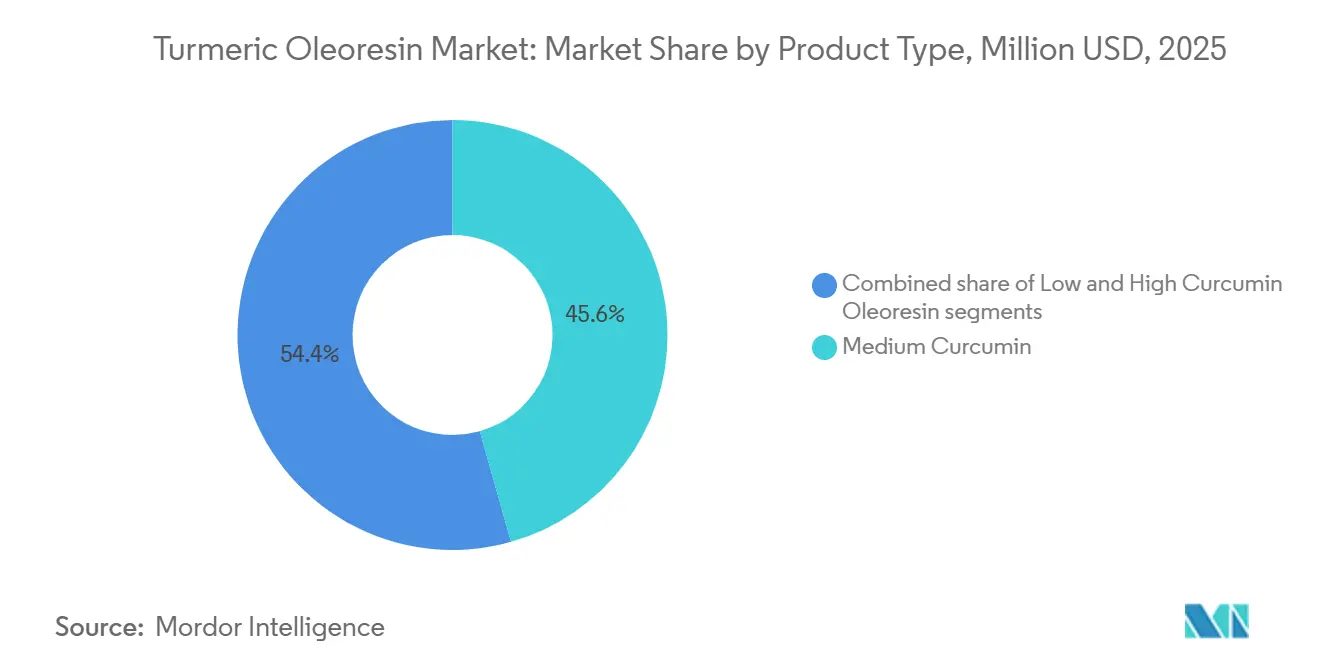

- 製品タイプ別では、中クルクミンオレオレジンが2025に45.61%の収益シェアでトップとなり、高クルクミンオレオレジンは2031年にかけて6.17%のCAGRで拡大すると予測されています。

- 抽出方法別では、溶剤抽出が2025年に65.49%のシェアを占め、超臨界CO₂抽出が2031年にかけて6.51%と最も高い予測CAGRを記録しました。

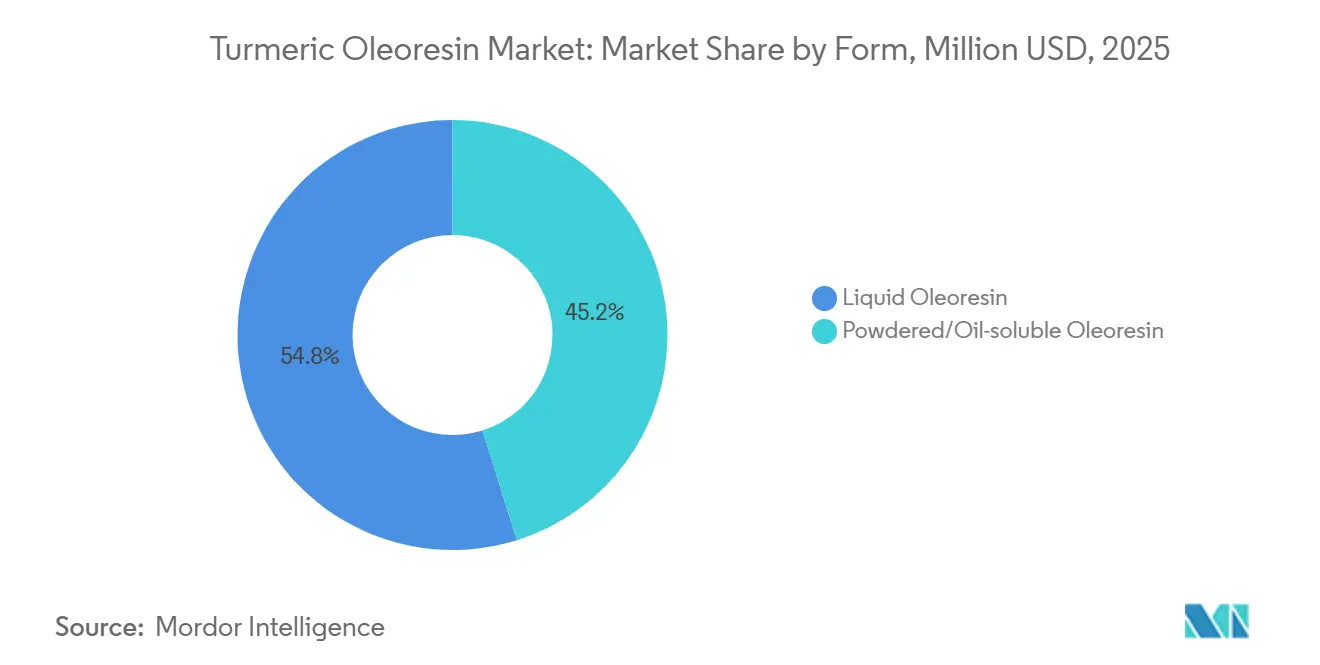

- 形態別では、液体オレオレジンが2025年に54.84%のシェアを占め、粉末オレオレジンは2031年にかけて7.15%のCAGRで拡大しています。

- 用途別では、食品・飲料が2025年に41.08%のシェアを獲得し、ニュートラシューティカルは2031年にかけて7.39%のCAGRで成長すると予測されています。

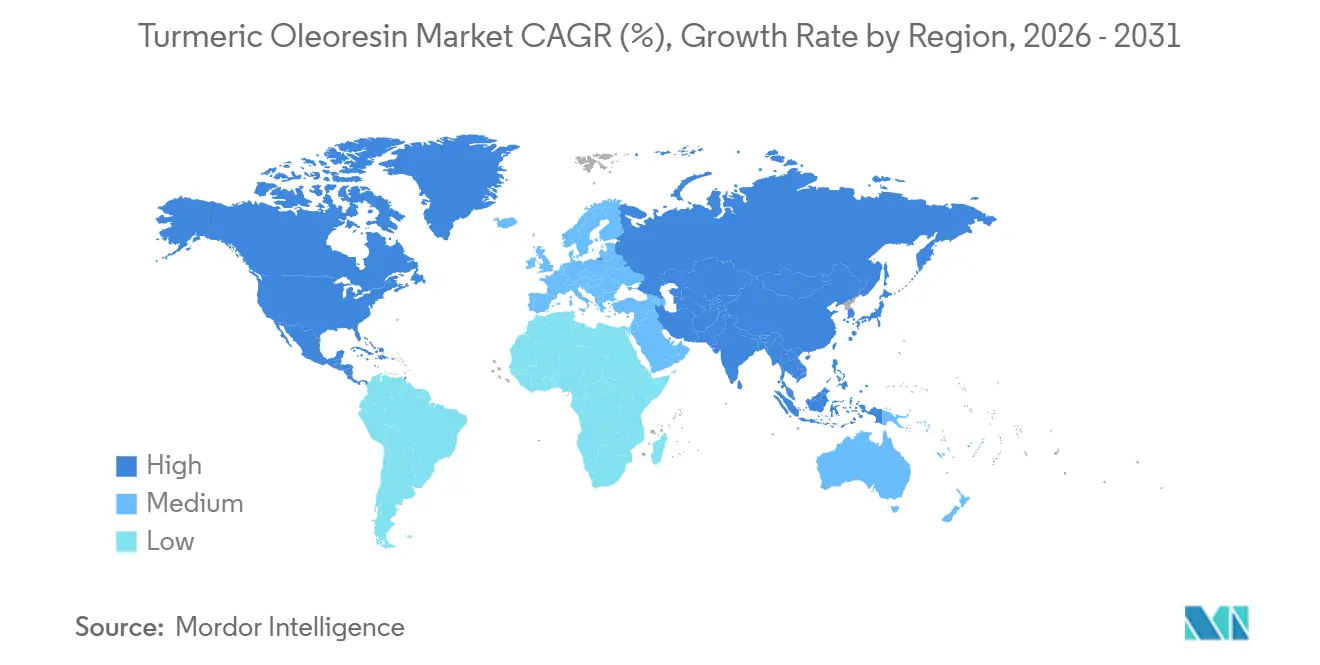

- 地域別では、アジア太平洋が2025年に40.94%のシェアを占め、北米は2031年にかけて7.27%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ターメリックオレオレジン市場のトレンドとインサイト

ドライバーの影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン | |

|---|---|---|---|---|

| 天然食品着色料および風味付け成分に対する需要の増加 | +1.5% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) | |

| 機能性食品・飲料におけるターメリックオレオレジンの使用拡大 | +1.0% | アジア太平洋での強勢いを伴うグローバル | 中期(2~4年) | |

| 医薬品およびニュートラシューティカル製剤への用途拡大 | +0.9% | 北米および欧州、アジア太平洋への波及あり | 長期(4年以上) | |

| クリーンラベル食品に対する消費者の嗜好の高まり | +0.8% | 北米および欧州、アジア太平洋での関連性の高まり | 中期(2~4年) | |

| 化粧品およびパーソナルケア製品への採用拡大 | +0.4% | アジア太平洋および欧州に集中したグローバル | 中期(2~4年) | |

| 高純度および水分散性ターメリックオレオレジン製剤における技術革新 | +0.5% | 先進製造地域に集中したグローバル | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

天然食品着色料および風味付け成分に対する需要の増加

FDAの2025年4月の指令は、米国の食品供給から石油由来の合成染料をすべて段階的に廃止し、2026年末までにFD&C レッドNo.40、イエローNo.5、イエローNo.6、グリーンNo.3、ブルーNo.1、ブルーNo.2を対象とし、予測期間中のターメリックオレオレジン市場にとって最も重要な規制上の出来事となりました[1]食品医薬品局、「保健福祉省・FDAが国内食品供給から石油由来合成染料を段階的に廃止へ」、fda.gov。クルクミンE100はFDAおよびEFSAの枠組みの下で着色料と風味付け剤の両方として二重承認を受けており、食品メーカーが再配合時に成分リストを統合する際に、アナトーやパプリカなどの単一目的の天然代替品に対して機能的な優位性をもたらしました。2026年2月、FDAは「人工着色料不使用」の任意表示の枠組みを更新し、製品に石油由来の染料が含まれていない限り、メーカーがその表示を使用できるようにしました。この変更により、再配合を実施してそれを伝達するためのブランドレベルのインセンティブが直接生まれました。重要なことに、FDAは同時にバタフライピーフラワー、ガーデニアブルー、ガルディエリア抽出物を含む新しい天然着色料の承認を迅速化しており、これはターメリックオレオレジンが独占市場から恩恵を受けるのではなく、拡大する天然着色料のパレットの中で競争することを意味しました。

機能性食品・飲料におけるターメリックオレオレジンの使用拡大

機能性食品・飲料は、ターメリックオレオレジンが天然の色、風味の改変、および生理活性特性を提供する収束点を生み出しており、これは商品合成着色料が再現できない価値提案です。インドの食品セクターは、強化乳製品、健康飲料、ベーカリー製品においてターメリック由来の活性成分の使用を増やしており、商品スパイスパウダーから標準化されたオレオレジンへの付加価値シフトを反映しています。主要なオレオレジンメーカーは、食品グレード製品が確実に提供できるよりも厳格なクルクミノイド仕様を必要とするニュートラシューティカルおよび機能性食品バイヤーを特に対象として、クルクミン生産量を増加させることが期待されています。機能性食品メーカーが未加工のターメリックパウダーから標準化されたオレオレジンへと移行するにつれて、二次的なダイナミクスが生まれています。オレオレジンは一貫したカラーインデックス、定義されたクルクミノイド含有量、および残留溶剤コンプライアンスにより生のターメリッに対してプレミアムを要求するため、市場全体の平均販売価格が上昇します。

医薬品およびニュートラシューティカル製剤への用途拡大

予防医療と天然ウェルネス製品に対する消費者の関心の高まりにより、医薬品およびニュートラシューティカル用途全体でターメリックオレオレジンの採用が大幅に増加しています。クルクミノイドの高濃度を有することから、この成分は免疫、関節の健康、消化器の健康、および全体的なウェルネスをサポートする栄養補助食品、漢方薬、カプセル、錠剤、機能性健康製剤に広く使用されています。製薬会社はまた、その十分に確立された生理活性特性により、炎症やその他の慢性的な健康状態を対象とした製剤にターメリックオレオレジンを組み込んでいます。植物由来のクリーンラベル成分に対する需要の増加が、メーカーの間でのその魅力をさらに強化しています。さらに、抽出技術と生物学的利用能向上における継続的な進歩が製品の有効性を改善し、より広範な商業化を促進し、持続的な市場拡大を支えています。

クリーンラベル食品に対する消費者の嗜好の高まり

成分の透明性と天然食品に関する消費者の意識の高まりが、食品メーカーにターメリックオレオレジンなどの植物由来の代替品で合成添加物を置き換えることを促しています。天然の色、風味、抗酸化物質の利点を提供するその能力は、加工食品、飲料、乳製品、スナックにわたるクリーンラベル製剤に対する高まる需要と合致しています。消費者はますます認識可能で最小限に加工された成分を含む製品を好むようになっており、ブランドは天然エキスを使用して製品を再配合するよう促されています。外務省CBI(貿易促進機関)の調査によると、クリーンラベル製品は2021年の52%から2025年および2026年には製品ポートフォリオの70%以上を占めると予測されています[2]出典:CBI外務省、「どのようなトレンドが機会を提供するか」、cbi.eu。クリーンラベル製品開発へのこの強いシフトが、食品製剤へのターメリックオレレジンの組み込みを加速させ、持続的な市場成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 季節的な供給によるターメリック原材料価格の変動 | -1.2% | インド中心、グローバルへの波及あり | 短期(2年以内) |

| 製品標準化に影響するクルクミン含有量の変動 | -0.8% | グローバル、特にインドおよび東南アジア | 中期(2~4年) |

| 高い生産コストおよび溶剤抽出コスト | -0.6% | グローバル、先進抽出市場で最も高い | 長期(4年以上) |

| 代替天然着色料および低コスト合成着色料との競争 | -0.5% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

季節的な供給によるターメリック原材料価格の変動

ターメリック原材料価格の変動は、ターメリックオレオレジンのメーカーにとって重大な課題をもたらしており、業界は高品質なターメリック根茎の安定した供給に大きく依存しています。生産は季節的な収穫サイクル、変化する気象条件、害虫の蔓延、作物収量の変動によって影響を受け、これらすべてが供給不足と価格変動につながる可能性があります。これらの予測不可能なコスト変動は生産費用を増加させ、加工業者にとって長期的な調達計画より困難にします。中小規模のメーカーは特に影響を受けており、原材料コストの上昇を吸収する能力が限られていることが多いです。その結果、不安定な投入価格は利益率を低下させ、サプライチェーンを混乱させ、ターメリックオレオレジン市場全体で価格の不確実性を生み出す可能性があります。

製品標準化に影響するクルクミン含有量の変動

品種、地理的原産地、土壌条件、気候、収穫慣行の違いによって引き起こされるターメリックのクルクミン含有量の変動は、一貫したオレオレジン品質の維持に課題をもたらします。メーカーは食品、医薬品、ニュートラシューティカル業界の仕様を満たすために標準化されたクルクミン濃度を確保しなければならず、多くの場合、追加の試験および加工ステップが必要となります。これらの品質の不一致は、生産の複雑さ、加工コスト、バッチ間の変動性を増加させます。原材料の品質が変動する場合、標準化された製剤に対する厳格な規制および顧客要件を満たすことも困難になります。その結果、クルクミンレベルの不一致は製品の信頼性に影響を与え、製造効率を制限し、高付加価値用途におけるターメリックオレオレジンのより広範な採用を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムクルクミン濃度がアップグレードサイクルを牽引

中クルクミンターメリックオレオレジンは2025年に45.61%と最大の収益シェアを占め、複数のエンドユーズ産業にわたる幅広い受容を反映しています。このセグメントは、クルクミノイドのバランスの取れた濃度から恩恵を受けており、機能性とコスト効率の両方が重要な食品、飲料、ニュートラシューティカル、化粧品用途に適しています。メーカーは中クルクミンオレオレジンを好んでいます。なぜなら、プレミアムグレードの抽出物に関連するより高い生産コストなしに、一貫した色、風味、生理活性性能を提供するからです。その汎用性により、調味料、加工食品、栄養補助食品、パーソナルケア製品など、幅広い製剤に組み込むことができます。

高クルクミンターメリックオレオレジンは、健康重視の用途における高効能植物成分に対する需要の増加に牽引され、2031年にかけて6.17%と最も速いCAGRを記録すると予測されています。クルクミンの抗酸化および抗炎症特性に対する消費者の意識の高まりが、ニュートラシューティカル、医薬品、機能性食品における高クルクミン抽出物の採用を加速させています。このセグメントはまた、予防医療とウェルネス製品のためのクルクミンベースの製剤を支持する臨床研究の拡大からも恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

抽出方法別:技術の二極化がサプライヤーのポジショニングを再形成

溶剤抽出は2025年のターメリックオレオレジン市場を支配し、高い抽出効率、商業的なスケーラビリティ、およびコスト効率性により、総収益シェアの65.49%を占めました。この方法は、ターメリック根茎からクルクミノイド、精油、その他の価値ある生理活性化合物の高収率回収を可能にするため、メーカーに広く採用されています。その十分に確立された工業プロセスと大規模生産との互換性により、食品、飲料、医薬品、ニュートラシューティカル業への供給において好まれる抽出技術となっています。

超臨界CO₂抽出は、プレミアム品質の植物エキスおよび環境的に持続可能な加工技術に対する需要の増加に牽引され、2031年にかけて6.51%と最も速いCAGRを記録すると予測されています。従来の溶剤ベースの方法とは異なり、超臨界CO₂抽出は熱に敏感な生理活性化合物と揮発性成分を保存しながら、溶剤フリーのオレオレジンを生産します。規制基準と品質への期待が高まり続けるにつれて、超臨界CO₂抽出はターメリックオレオレジン市場の将来の成長においてますます重要な役割を果たすことが期待されています。

形態別:粉末形態が次フェーズの価値獲得を牽引

液体ターメリックオレオレジンは2025年に54.84%と最大の市場シェアを占め、食品加工、飲料製造、医薬品、および工業用成分用途にわたる広範な使用によって支えられています。液体形態は油ベースのシステムへの優れた溶解性を提供し、様々な製剤において色、風味、生理活性化合物の均一な分散を可能にします。工業規模の生産における取り扱いの容易さと自動化され加工設備との互換性により、大手メーカーにとって好ましい選択肢となっています。液体オレオレジンはまた、より大きな製剤の柔軟性を提供し、生産者が正確な投与量と一貫した製品品質を達成できるようにします。

粉末ターメリックオレオレジンは、便利で保存安定性が高く取り扱いやすい成分形態に対する需要の増加に牽引され、2031年にかけて7.15%と最も速いCAGRを記録すると予測されています。粉末オレオレジンは、保存、輸送、粉末ブレンドへの組み込みの容易さから、乾燥食品ミックス、栄養補助食品、ベーカリー製品、インスタント飲料、ニュートラシューティカル製剤での人気が高まっています。このセグメントはまた、改善された安定性、流通中の漏れリスクの低減、カプセル化および乾燥加工用途との互換性の向上からも恩恵を受けています。便利で付加価値の高い天然成分に対する需要が高まり続けるにつれて、粉末形態は予測期間を通じて堅調な成長が見込まれます。

用途別:ニュートラシューティカルが食品を超えた需要プロファイルを再形成

食品・飲料は最大の用途セグメントを占め、2025年のターメリックオレオレジン市場の41.08%を占めました。このセグメントのリーダーシップは、加工食品、ソース、調味料、乳製品、飲料、調理済み食品にわたる天然着色料、風味付け剤、機能性成分としてのターメリックオレオレジンの広範な使用によって牽引されています。クリーンラベル製品と天然食品添加物に対する消費者の嗜好の高まりが、メーカーにターメリックオレオレジンなどの植物由来の代替品で合成成分を置き換えることを促しています。その優れた着色特性、安定性、濃縮された風味プロファイルにより、大規模な食品加工用途に非常に適しています。

ニュートラシューティカルは、予防医療と天然ウェルネスソリューションに対する消費者の関心の高まりに後押しされ、2031年にかけて7.39%と最も速いCAGRを記録すると予測されています。クルクミンの抗酸化、抗炎症、免疫サポート特性に対する意識の高まりが、栄養補助食品、機能性栄養製品、ハーブ製剤におけるターメリックオレオレジンの使用を大幅に増加させています。高齢化口の拡大と慢性的な生活習慣関連疾患の発生率の増加が相まって、科学的に支持された健康上の利点を持つ植物成分への需要を高めています。健康意識の高い消費者がますます植物由来の機能性成分を求めるようになるにつれて、ニュートラシューティカルセグメントは予測期間を通じてターメリックオレオレジン市場で最も成長の速い用途分野であり続けることが期待されています。

地域分析

アジア太平洋は2025年のターメリックオレオレジン市場を支配し、豊富なターメリック栽培、確立された抽出産業、および強い国内消費に支えられ、グローバル市場シェアの40.94%を占めました。インドは、有利な農業気候条件、広範な加工インフラ、および成熟したスパイス産業から恩恵を受け、ターメリックオレオレジンの主要な生産国および輸出国であり続けています。中国、日本、東南アジアなどの国々にわたる食品、医薬品、ニュートラシューティカル、化粧品セクターからの需要の増加が、地域の消費を引き続き強化しています。付加価値スパイスエキスへの投資の増加、輸出能力の拡大、スパイス加工を促進る政府の支援策が、グローバルなターメリックオレオレジン市場におけるアジア太平洋のリーダーシップをさらに強化しています。

北米は、天然成分とクリーンラベル製品に対する消費者の嗜好の高まりに牽引され、2031年にかけて7.27%と最も速いCAGRを記録すると予測されています。クルクミンの抗酸化および抗炎症特性に対する意識の高まりが、栄養補助食品、機能性食品、飲料、パーソナルケア製剤へのターメリックオレオレジンの組み込みを加速させています。この地域の先進的な食品加工産業、堅固なニュートラシューティカルセクター、および継続的な製品革新が、高品質な植物エキスへの持続的な需要を生み出しています。さらに、食品メーカーによる植物由来成分の採用の増加と天然健康製品への投資の増加が、米国およびカナダ全体での強力な市場拡大を引き続き支えています。

欧州、南米、中東・アフリカは、産業全体にわたる用途の拡大に支えられ、ターメリックオレオレジン市場に新興の成長機会をもたらしています。欧州では、食品および化粧品における天然食品着色料、機成分、植物エキスへの需要が増加しています。ただし、市場参入には最大残留基準値や適正製造規範などのEU食品安全規制への厳格な準拠が必要です[3]CBI、「クルクマ・ロンガ(ターメリック)の欧州市場への参入」、www.cbi.eu。南米は、加工食品製造とハーブウェルネス製品の成長を通じて消費を増加させています。一方、中東・アフリカでは、天然風味付け剤、伝統的なハーブ製品、機能性成分への需要が高まるにつれて、改善された食品加工能力と植物由来の健康ソリューションに対する消費者の意識の高まりに支えられ、着実な市場発展が見られます。

競合ランドスケープ

ターメリックオレオレジン市場は中程度の集中度を示しています。市場内の企業は、価格だけでなく、抽出技術、製品純度、クルクミン濃度、規制コンプライアンス、長期的な顧客関係において競争しています。主要な生産者は、強力な技術的専門知識と垂直統合された調達ネットワークを使用して、一貫した品質を維持し、食品、ニュートラシューティカル、医薬品、化粧品メーカーの厳格な要件を満たしています。高度な抽出プロセス、品質認証、グローバルな流通能力に関連する高い参入障壁が、確立された参加者の地位を強化しています。

Synthite Industries Pvt. Ltd.は、広範なスパイス抽出能力と大規模な製造インフラに支えられ、ターメリックオレオレジン市場で最も影響力のある参加者の一つであり続けています。世界最大のスパイスエキス生産者として認められているこの会社は、2026年に約1,700クロールインドルピー(約2億400万米ドル)のグループ売上高を報告すると予測されており、その強力なグローバルな商業的プレゼンスを反映しています。その幅広いターメリックエキスポートフォリオ、先進的な抽出技術への投資、および多国籍食品・成分会社との長年のパートナーシップが、その競争上の優位性を強化しています。

Arjuna Natural Pvt. Ltd.は、42の国際特許によって保護され、広範な科学的および臨床研究に裏付けられた主力製品BCM-95®ターメリックエキスを通じて、革新と知的財産によって差別化を図っています。このエビデンスベースは、有効性と規制文書が重要な購買要因であるニュートラシューティカルおよび医薬品セクターでのプレミアムポジショニングを確保するのに役立っています。Kancor Ingredients Limited、Akay Natural Ingredients Pvt. Ltd.、Universal Oleoresins、Plant Lipids Private Limitedを含む他の企業は、持続可能な調達、カスタマイズされた製剤、用途特化型成分開発への投資を通じて競争を激化させています。天然植物エキスへのグローバルな需要が拡大するにつれて、企業はますます革新、トレーサビリティ、標準化された活性化合物、および一貫した製品品質において競争しています。

ターメリックオレオレジン産業リーダー

Northern Solvents Private Limited

MANE Group

Universal Oleoresins

Synthite Industries Pvt. Ltd.

Arjuna Natural Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:インドの国家商品・デリバティブ取引所(NCDEX)は、気象の影響を受けた作物サイクルによる構造的な供給逼迫を反映して、ターリック先物契約に2.5%のイベントベースの追加サーベイランスマージンを課しました。これらの条件により、新規生産量は推定740万~750万袋に減少し、年間需要合計の約1,400万袋と比較されます。このマージン要件は、先物を使用して投入コストをヘッジするオレオレジン抽出業者のキャリーコストを直接増加させます。

- 2025年3月:Synthite Industriesは、バイオ製造と非溶剤抽出技術に焦点を当てたケーララ州での戦略的拡張を発表しました。同社は、大規模な商品製造ではなく、先進的な加工を次の競争成長フェーズとして特定しました。このシフトは、抽出技術が量よりも利益率を左右する医薬品およびプレミアム化粧品グレードへの意図的な移行を示しています。

- 2025年2月:Oterra A/Sは、Akay Natural Ingredients子会社において、ケーララ州コーチに新しい天然着色料ブレンドおよびアプリケーションセンターを開設しました。この施設により、インド、アジア太平洋、中東の顧客にターメリックベースの黄色およびオレンジ色のカラーブレンドを直接供給することが可能になります。これにより、以前の欧での加工・再輸入モデルが置き換えられ、地域の顧客のリードタイムと運営コストが大幅に削減されます。

ターメリックオレオレジン市場レポートの範囲

ターメリックオレオレジンは、溶剤抽出を使用してターメリック植物(クルクマ・ロンガ)の根茎から得られる濃縮天然エキストです。ターメリックオレオレジン市場は、製品タイプ、抽出方法、形態、用途、地域別にセグメント化されています。製品タイプに基づき、市場は高ククミンオレオレジン(クルクミン含有量40%以上)、中クルクミンオレオレジン(クルクミン含有量25~40%)、低クルクミンオレオレジン(クルクミン含有量25%未満)にセグメント化されています。抽出方法に基づき、市場は溶剤抽出、超臨界CO₂抽出、加圧液体抽出にセグメント化されています。形態に基づき、市場は液体オレオレジンおよび粉末/油溶性オレオレジンにセグメント化されています。用途に基づき、市場は食品・飲料、医薬品、ニュートラシューティカル、化粧品・パーソナルケア、動物飼料、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模の算定と予測は金額ベース(ミリオン米ドル)で行われています。

| 高クルクミンオレオレジン(クルクミン価40%以上) |

| 中クルクミンオレオレジン(クルクミン価25~40%) |

| 低クルクミンオレオレジン(クルクミン価25%未満) |

| 溶剤抽出 |

| 超臨界CO₂抽出 |

| 加圧液体抽出 |

| 液体オレオレジン |

| 粉末・油溶性オレオレジン |

| 食品・飲料 |

| 医薬品 |

| ニュートラシューティカルズ・栄養補助食品 |

| 化粧品・パーソナルケア |

| 動物飼料およびその他の用途 |

| 北米 |

| ヨーロッパ |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| 製品タイプ別 | 高クルクミンオレオレジン(クルクミン価40%以上) |

| 中クルクミンオレオレジン(クルクミン価25~40%) | |

| 低クルクミンオレオレジン(クルクミン価25%未満) | |

| 抽出方法別 | 溶剤抽出 |

| 超臨界CO₂抽出 | |

| 加圧液体抽出 | |

| 形態別 | 液体オレオレジン |

| 粉末・油溶性オレオレジン | |

| 用途別 | 食品・飲料 |

| 医薬品 | |

| ニュートラシューティカルズ・栄養補助食品 | |

| 化粧品・パーソナルケア | |

| 動物飼料およびその他の用途 | |

| 地域別 | 北米 |

| ヨーロッパ | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

ターメリックオレオレジン事業の現在の規模と2031年までの見通しは?

ターメリックオレオレジン市場は2025年に8,245米ドルで、2026年には8,664万米ドルに達し、5.44%のCAGRで2031年には1億1,292万米ドルに達すると予測されています。

食品・飲料用途でなぜ需要がこれほど急速に増加しているのか?

最大の理由は規制による再配合であり、特に米国における石油由来合成染料の段階的廃止が、包装食品ブランドを植物由来の着色システムへと移行させています。

最も成長の速い用途分野はどこか?

ニュートラシューティカルが最も成長の速い用途であり、臨床的に支持されたクルクミン製剤への継続的な関心に支えられ、2031年にかけて7.39%のCAGRが予測されています。

現在グローバル需要をリードしている地域はどこか?

アジア太平洋が2025年に40.94%のシェアでリードしており、インドの原材料基盤、抽出能力、医薬品グレードのクルクミン供給における強力な地位に支えられています。

最終更新日: