トリニダード・トバゴ太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

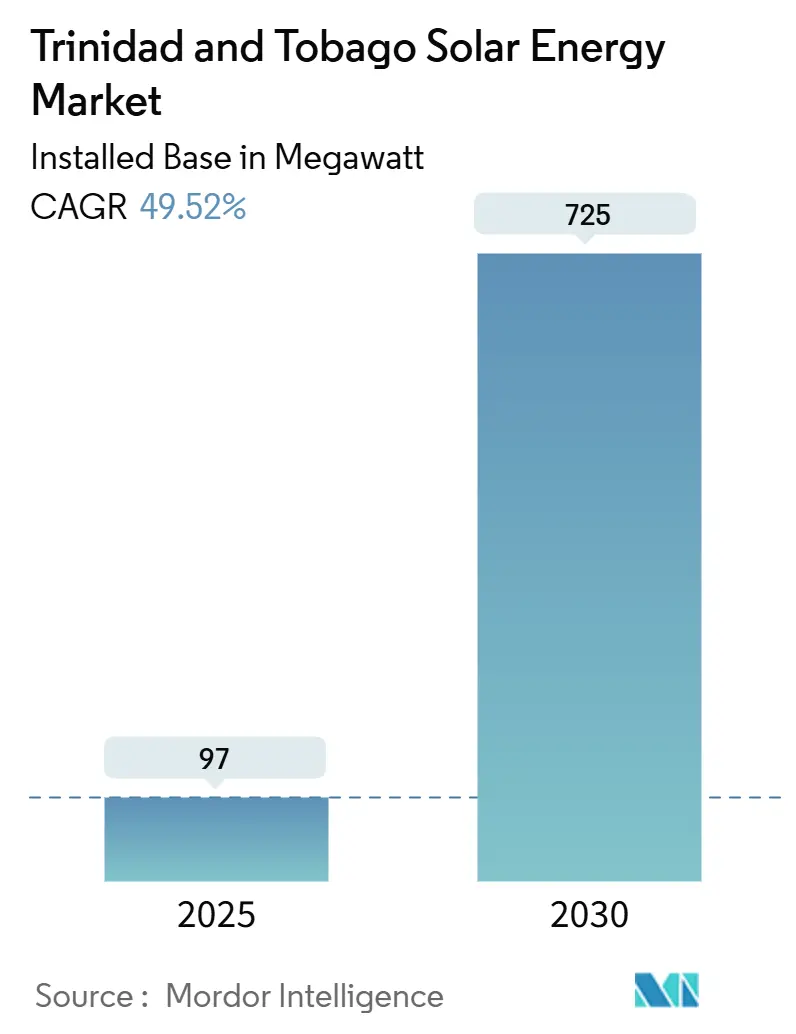

| 市場取引高 (2025) | 97 メガワット |

| 市場取引高 (2030) | 725 メガワット |

| 成長率 (2025 - 2030) | 49.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトリニダード・トバゴ太陽エネルギー市場分析

設備容量ベースのトリニダード・トバゴ太陽エネルギー市場規模は、2025年の97メガワットから2030年には725メガワットへと、予測期間(2025年~2030年)中に年平均成長率49.52%で成長する見込みです。

この急峻な成長曲線は、ガス火力発電からの脱却と、国家支援および国際資本を享受する大規模太陽光発電パークへの転換という国家的シフトを反映しています。モジュール価格の下落、商業・工業(C&I)ユーザー向け電気料金の上昇、および国有地プロジェクトのパイプライン拡大が、系統連系・独立系統システム双方の対象市場を広げています。2025年7月に系統連系された開幕プロジェクトである92MWのブレチン・キャッスル太陽光発電所は、系統統合の実現可能性を実証し、後続入札への道を開きました。一方、農村部の電化格差および農業振興インセンティブが、蓄電池を組み合わせた独立系統アレイへの新たな需要を生み出しています。競争環境はまだ穏やかですが、石油メジャーとナショナル・ガス・カンパニー(NGC)との合弁事業が大型プロジェクトの雛形を確立しつつあり、地元インストーラーの集団は速度・融資・アフターサービスで競い合っています。

主要レポートのポイント

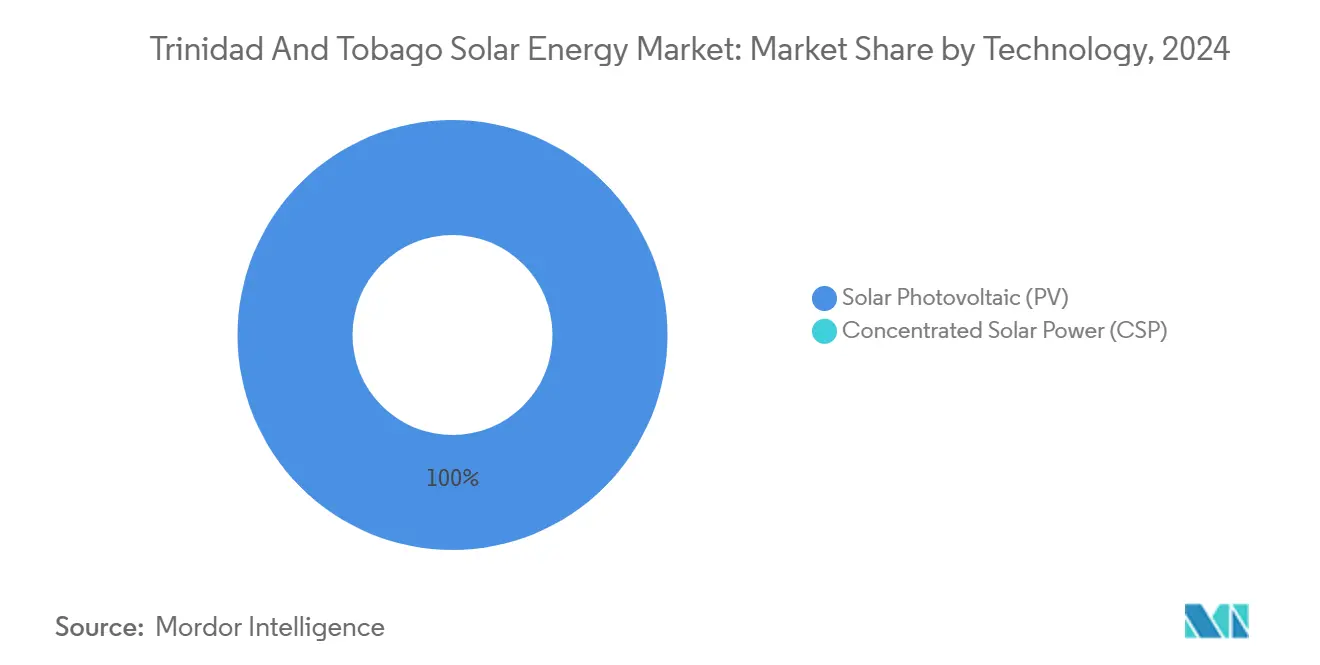

- 技術別では、太陽光発電システムが2024年のトリニダード・トバゴ太陽エネルギー市場シェアの100%を占めました。

- 系統種別では、系統連系設備が2024年のトリニダード・トバゴ太陽エネルギー市場規模の99.1%を占め、独立系統セグメントは2030年に向けて年平均成長率75.1%で拡大しています。

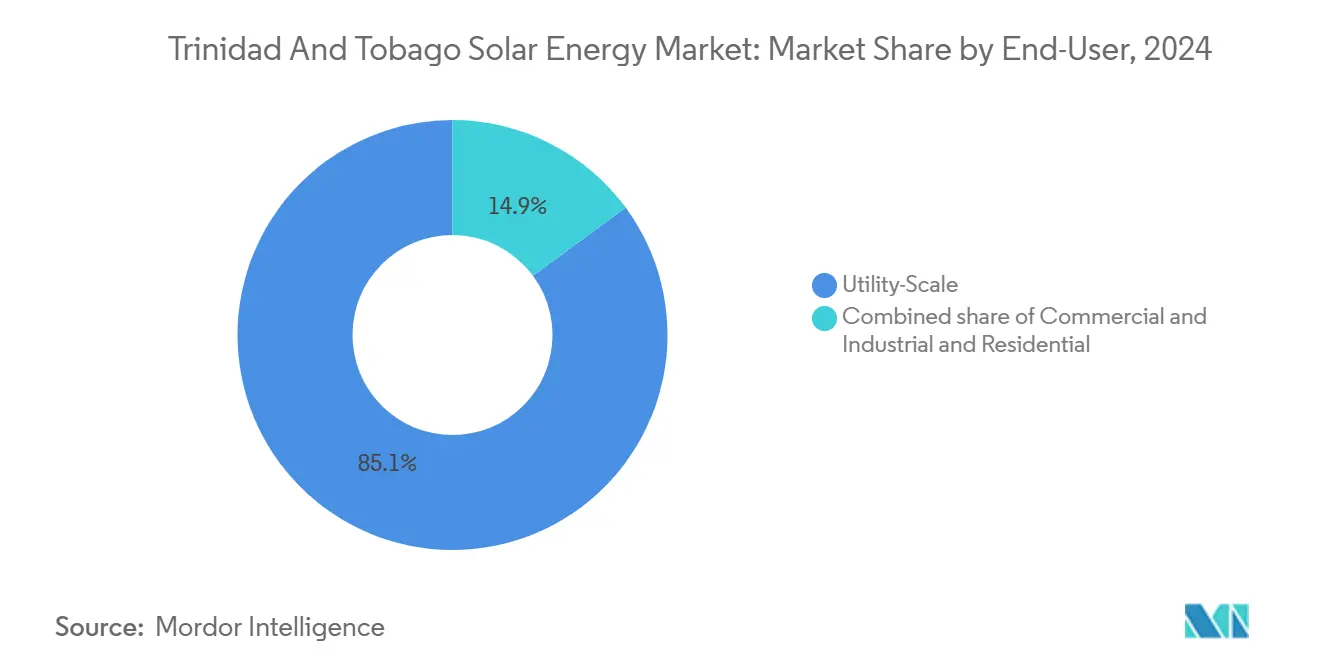

- エンドユーザー別では、大規模電力設備が2024年のトリニダード・トバゴ太陽エネルギー市場規模の85.1%を占め、住宅用容量は2030年まで年平均成長率58.3%で拡大する見通しです。

- 地理別では、トリニダードが2024年の総容量の95%を占め、2030年までの主要需要センターであり続けます。

トリニダード・トバゴ太陽エネルギー市場のトレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年までに再生可能エネルギーによる電力30%達成の国家目標 | +12.5% | 全国規模、初期はポイント・リサスおよびポート・オブ・スペインに重点 | 中期(2~4年) |

| 世界的な太陽光発電モジュール価格の下落 | +8.3% | ポート・オブ・スペイン港を経由した住宅・C&I屋根設置向け輸入 | 短期(2年以内) |

| 92MWブレチン・キャッスル旗艦プロジェクト | +10.2% | ポイント・リサス近傍のトリニダード中部系統ノード | 短期(2年以内) |

| 電気料金の上昇とガス制約の顕在化 | +9.8% | 全国規模、C&Iユーザーへの影響が最大 | 中期(2~4年) |

| 地元部品製造に対する財政的インセンティブ | +3.1% | 国家特別経済区 | 長期(4年以上) |

| ガス発電所向け統合太陽熱複合サイクル改修 | +2.9% | ポイント・リサスおよびペナル工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2030年までに再生可能エネルギーによる電力30%達成の国家目標

「ビジョン2030」フレームワークは、今十年末までに系統の30%を再生可能エネルギーで賄うことを義務付けており、450〜500MWの追加太陽光・風力発電を意味します。ブレチン・キャッスルへの内閣承認はパリ協定目標に言及し、太陽光を裁量的な取り組みではなくコンプライアンス手段として位置づけました。[1]bp Trinidad and Tobago, "Brechin Castle Solar Park Fact Sheet," bp.com 2025年2月、首相は最大300MWの太陽光発電が国有地に設置可能と示唆し、入札ベースの調達によって料金をUSD 0.06745/kWhの基準値以下に抑えるべきとの考えを示しました。規制産業委員会(RIC)は料金審査を継続しており、エネルギー省はまだ固定価格買取制度(FiT)法案を精査中であり、実行リスクを浮き彫りにしています。シャーロットビルにおける15kWアレイなど公立学校へのパイロットシステムが2024年9月に稼働し、屋根設置の普及に向けた概念実証を示しました。

世界的な太陽光発電モジュール価格の下落

2024年の世界平均モジュール価格はUSD 0.13/Wpまで低下し、多結晶シリコンの供給過剰拡大により2022年初頭から約50%下落しました。[2]フラウンホーファーISE、「Photovoltaics Report 2024」、ise.fraunhofer.de 港渡し着荷コストは付加価値税免除および無税入港の恩恵を受け、ネット・ビリングなしでも住宅用の回収期間が5〜8年となっています。[3]財務省、「関税法ゼロ税率品目表」、finance.gov.tt 大規模電力の均等化コストUSD 0.042/kWhはトリニダードの最新電力購入契約を下回り、入札パイプラインが固まれば一層安価な入札の余地があることを示しています。インストーラー各社は、保証条件と品質保証が価格差を上回るとして、Canadian SolarやJA SolarなどのTier-1サプライヤーへの転換を報告しています。

92MWブレチン・キャッスル旗艦プロジェクト

2025年7月に系統連系されたブレチン・キャッスルは、トリニダード初の大規模再生可能エネルギー発電所であり、年間302,500MWhの電力を系統に供給し、165,500トンのCO₂を削減します。BPとShellがそれぞれ35%の持分を保有し、NGCが30%を管理しており、将来の建設に向けた持続可能な官民連携モデルを示しています。優先入札者決定から初期送電まで3年を要したことは、政府が合理化を誓約する許認可遅延を浮き彫りにしています。

電気料金の上昇とガス制約の顕在化

住宅用料金はUSD 0.05/kWh付近に留まっていますが、規制産業委員会の2024年見直しおよび2026年C&I追加料金の確定により、より急激な上昇が予測されます。提案されている値上げにより、C&Iの電気料金は2028年までにUSD 0.59/kWhに近づく可能性があり、自家消費アレイに対する屋根設置の経済性を有利に傾けます。国内ガス生産は減少しており、ベネズエラとのドラゴン・フィールド契約は2028年以降のみ供給を支えるため、再生可能エネルギー多様化の緊急性が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 豊富な低コスト天然ガス発電 | -6.7% | 全国規模、補助金付き料金が継続する住宅セグメントへの影響が最大 | 短期(2年以内) |

| 固定価格買取制度・ネット・ビリングの枠組み不在 | -5.4% | 全国規模、住宅および小規模C&I採用者への影響が不均衡に大きい | 中期(2~4年) |

| 小売・C&I向け融資オプションの限界 | -3.2% | 全国規模、東部トリニダードおよび農村部トバゴのギャップが最も深刻 | 短期(2年以内) |

| 熱帯マイクロ気候における雲による発電量変動 | -2.1% | 全国規模、北部沿岸地帯およびトバゴでの変動が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

豊富な低コスト天然ガス発電

ガスは依然として電力需要の99%を賄っており、補助金付き契約の下でトリニダード・トバゴ電力委員会(T&TEC)に供給され、燃料コストを地域平均を大幅に下回る水準に抑えています。[4]Energy Institute, "Statistical Review of World Energy 2025," energyinst.org このような価格設定は屋根設置太陽光の小売シグナルを弱め、補助金の撤廃が公益事業の赤字と家計の電気料金の双方を押し上げることから、政策決定を複雑にしています。ドラゴン・フィールドの接続工事により安価な供給が2042年まで延長され、炭素価格設定や拘束力ある割当量が介入しない限り、近期の太陽エネルギーの上昇余地に上限が設けられます。

固定価格買取制度・ネット・ビリングの枠組み不在

固定価格買取制度やネット・ビリングがないため、小規模発電者は余剰電力を収益化できず、システム規模は日中負荷に近い水準に留まっています。草案法案は2022年以来流通していますが、未署名のまま融資者の信頼を損ねています。相対電力購入契約は大型アレイにのみ実行可能であり、家庭は輸出収入なしに現金または銀行ローンでシステムに資金を投じざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電が設備容量を独占

太陽光発電システムは2024年に設備容量の100%を占め、結晶シリコンモジュールがあらゆる代替技術を価格面で上回り続けるため、2030年までそのシェアを維持する見通しです。ブレチン・キャッスルなどの大規模電力プロジェクトはTier-1パネルとSMAインバーターを標準化し、融資を容易にする信頼性の高いテンプレートを確立しています。太陽光発電設備のトリニダード・トバゴ太陽エネルギー市場規模は2030年まで年率49.5%で急増する見通しであり、集光型太陽熱発電は引き続き存在しない状況です。

蓄電池との組み合わせはまだ稀ですが、リン酸鉄リチウムイオン電池価格の下落と時間帯別料金の導入見込みにより、今十年後半に組み合わせ率が上昇すると予測されます。EnphaseおよびAPsystemsのマイクロインバーターは、日影と拡張柔軟性が重要な住宅屋根設置で普及が進んでいる一方、ストリングインバーターは低資本コストを求めるC&Iアレイを支配しています。時速160マイルの風速に対応したハリケーン対応架台は初期コストを10〜15%押し上げますが、現在は島内設備全体で標準となっています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

系統種別:農村地帯で独立系統の成長が加速

系統連系アレイは2024年に総容量の99.1%を占め、その比重は大規模電力建設と強固な連系を持つ都市部屋根設置によって牽引されています。しかし独立系統システムは、TTD 25,000の農業リベートおよびトリニダード東部と農村部トバゴでの系統整備の遅れを背景に、年率75.1%で複合成長する見通しです。現時点では僅少なトリニダード・トバゴの独立系統設備の太陽エネルギー市場シェアは、農場がスタンドアロンポンプ・冷蔵・照明を導入するにつれて急速に拡大します。

トリニダード・トバゴ電力委員会(T&TEC)のUSD 2,500万系統近代化プログラム(移動式変電所と故障表示器を含む)は系統連系の障壁を下げていますが、延伸コストが1キロメートル当たりUSD 20,000を超える地域では依然として太陽光+蓄電マイクログリッドが有利です。コミュニティセンター・診療所・学校はすでに寄付による屋根設置太陽光で稼働しており、沿岸の街路灯プログラムは塩分と湿度への耐久性を実証しています。

エンドユーザー別:住宅部門の成長が大規模電力を上回る

大規模電力プラントは2024年にブレチン・キャッスルを中心に設備容量の85.1%を支配しました。それにもかかわらず、住宅屋根設置は2030年まで年平均成長率58.3%で成長する見通しであり、CIBC Caribbeanによる100%融資ローンおよび新たな料金改革が後押しします。商業・工業セグメントは2026年にTTD 0.05/kWhの新たな追加料金に直面し、エネルギー集約型企業を自家発電へと誘導しています。

住宅ユーザー向けトリニダード・トバゴ太陽エネルギー市場規模は、ローン返済が月々の電気料金と見合い始めるにつれて急激に拡大する見通しです。一方、2026年に設立される国家支援の不動産投資信託が完成済み大規模電力資産を買い取り、開発者資本を新規プロジェクトに還流させる可能性があります。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地理的分析

トリニダードは2024年の設備容量の95%を占め、ポート・オブ・スペイン〜サン・フェルナンド工業回廊沿いに集中しています。ブレチン・キャッスルおよび今後予定されるクバ太陽光発電所は、ポイント・リサス近傍の堅牢な132kV送電線周辺に集積し、送電を容易にしつつアンモニアおよびメタノールプラントに電力を供給しています。都市部屋根設置は、インストーラーネットワークと融資が充実したポート・オブ・スペイン、サン・ファン、マラバル、チャグアナスで増加しています。

トバゴは5%未満のシェアに留まっていますが、学校・診療所のパイロットを通じて存在感を高めています。シャーロットビル・メソジスト小学校のアレイは、全国500棟以上の公共建物に向けたテンプレートを体現しています。サングレ・グランデからセドロスに至る農村地区は依然としてディーゼルに依存しており、農業リベートを活用した独立系統太陽光の有力候補となっています。

年間平均日射量1,610kWh/m²はキャパシティファクター13.2%を支えますが、サハラ砂漠由来の砂塵と高い周辺温度が発電量を削減するため、性能比の調整と堅固な運用・保守(O&M)プロトコルの必要性が浮き彫りになっています。

競争環境

国際開発事業者がトリニダード・トバゴ太陽エネルギー市場の大規模電力プロジェクトを主導しています。Lightsource bpがブレチン・キャッスルの建設を管理し、BPとShellがそれぞれ35%の持分を保有、NGCが30%を維持することで、信頼性の高い官民連携テンプレートを確立しています。2025年4月に発表された112.2MWのクバ太陽光発電所は、さらなる規模拡大を示すとともに、入札が進めば新規参入者を招き入れる可能性があります。

国内インストーラーには、Resscott、AIMS Power、SolarWorld-tt、Trifactorなどがあり、融資・速度・O&Mで競い合っています。Resscottの英国拠点JCE Energyとの提携により、石油化学施設向け防爆ソリューションへの展開を拡大しています[jceenergy.com]。銀行パートナーシップが住宅部門の勢いを下支えしており、CIBC Caribbeanはカリブ海の再生可能エネルギー130MW全体でUSD 1億5,000万以上を既に融資しています。

三つの白地ニッチが際立っています:TTD 25,000リベートを活用したアグリボルタイクス、C&I施設向け太陽光+蓄電レジリエンスシステム、および観光集中沿岸部における屋根設置太陽光を活用した海水淡水化。特別目的事業体に関する新たな情報開示法はコンプライアンスコストを加算しますが、プロジェクトファイナンスの貸し手を安心させるはずです。

トリニダード・トバゴ太陽エネルギー産業の主要企業

Lightsource BP / BCSL JV

Shell Renewables Caribbean

SolarWorld-tt

Resscott Ltd

AMBA Energy Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:エネルギー大臣スチュアート・ヤングは、Lightsource BP、Shell、BPのコンソーシアムが2つの大規模太陽光発電所の着工準備を進めていることを明らかにしました。ブレチン・キャッスルとオレンジ・グローブに設置されるこれらのプロジェクトは、今後18〜24ヶ月での完成を目指しています。

- 2025年4月:トリニダード・トバゴにおいて、DigicelとCaban Energyが包括的な太陽エネルギーソリューションを提供するために提携しました。両社の目標は最先端の太陽光技術を島嶼全体に展開し、国の炭素排出量を削減しつつエネルギー自立の強化を促進することです。

- 2024年11月:トバゴ初の太陽光発電公共建物であるシャーロットビル・メソジスト小学校の屋根に15kWアレイが稼働

トリニダード・トバゴ太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術によって活用できる太陽からの熱および放射光です。

トリニダード・トバゴ太陽エネルギー市場は、技術、系統種別、エンドユーザー、および地理によって区分されています。技術別では、太陽光発電(PV)および集光型太陽熱発電(CSP)に区分されています。系統種別では、系統連系および独立系統に区分されています。エンドユーザー別では、大規模電力、商業・工業(C&I)、および住宅に区分されています。コンポーネント別では、太陽光モジュール、インバーター、架台・追尾システム、周辺システムおよび電気設備、蓄電、ならびにハイブリッド統合に区分されています。市場規模および予測は設備容量(MW)ベースで算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力 |

| 商業・工業(C&I) |

| 住宅 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| 周辺システムおよび電気設備 |

| 蓄電とハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統種別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力 |

| 商業・工業(C&I) | |

| 住宅 | |

| コンポーネント別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| 周辺システムおよび電気設備 | |

| 蓄電とハイブリッド統合 |

レポートにおいて回答される主要な質問

2025年のトリニダード・トバゴ太陽エネルギー市場の規模はどの程度ですか?

設備容量は97MWとなっており、トリニダード・トバゴ太陽エネルギー市場規模は2030年までに725MWに達すると予測されています。

2030年までの太陽光容量に期待される年平均成長率はどの程度ですか?

容量は2025年から2030年にかけて年平均成長率49.52%で成長する見通しです。

最も急速に拡大しているセグメントはどこですか?

農村部および農業ユーザーがスタンドアロンアレイを採用するにつれて、独立系統システムが年率75.1%の成長率でトップを走っています。

大規模電力開発の主要企業はどこですか?

Lightsource bp、BP、Shell、ナショナル・ガス・カンパニーが92MWブレチン・キャッスル発電所を皮切りに大型プロジェクトを主導しています。

電気料金は普及にどのような影響を与えていますか?

C&I向け料金の上昇および2026年に予定される追加料金により、屋根設置システムの回収期間が5〜8年に短縮され、採用が促進されています。

住宅用太陽光の普及を最も妨げている政策上のギャップは何ですか?

固定価格買取制度やネット・ビリング制度の不在により、余剰電力輸出からの収益化が制限され、システム規模の拡大を抑制しています。

最終更新日: