ゴミ袋市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.37 十億米ドル |

| 市場規模 (2031) | 19.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴミ袋市場分析

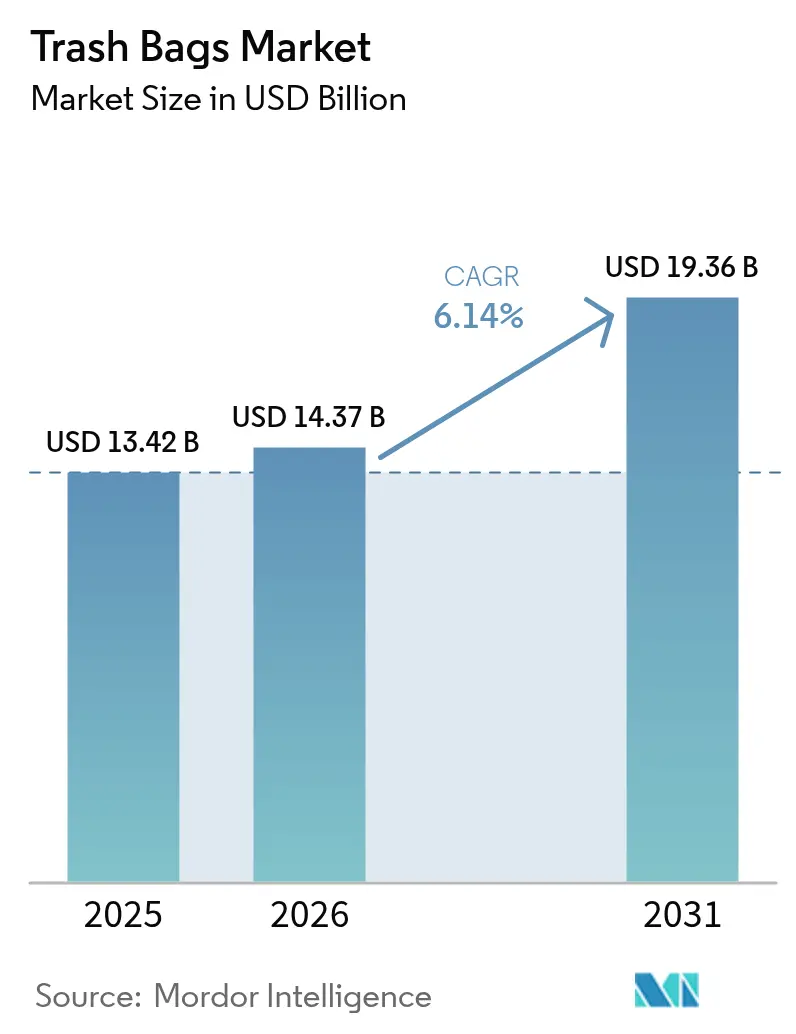

ゴミ袋市場規模は、2025年の134億2,000万米ドルから2026年には143億7,000万米ドルへと成長し、2031年までに193億6,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 6.14%を記録する見込みです。需要は差別化されていないコモディティライナーから、価格シグナル、衛生機能、堆肥化性能を組み込んだ付加価値フォーマットへとシフトしています。自治体の従量制廃棄物処理料金制度は、各袋を廃棄量を抑制するよう住民を誘導する行動的手段へと変えており、一方でバイオプラスチックは2025年末にLDPEおよびLLDPEとの原料コスト同等性を達成し、大量普及への主要障壁を取り除きました。Eコマース食料品の成長は、ラストマイル配送において生鮮品を保護する耐穿刺性・防臭バリアライナーの需要を高めています。カリフォルニア州および欧州連合における再生材料含有義務化は、クローズドループサプライチェーンへの投資を加速させており、AI対応ロボットソーターが再生HDPEの純度を95%超に引き上げ、バージン樹脂との性能差を縮小しています。エチレン価格の変動は垂直統合を欠くコンバーターにとって逆風となっていますが、中小地域プレーヤーの設備合理化が供給を引き締め、価格実現を支えています。

主要レポートのポイント

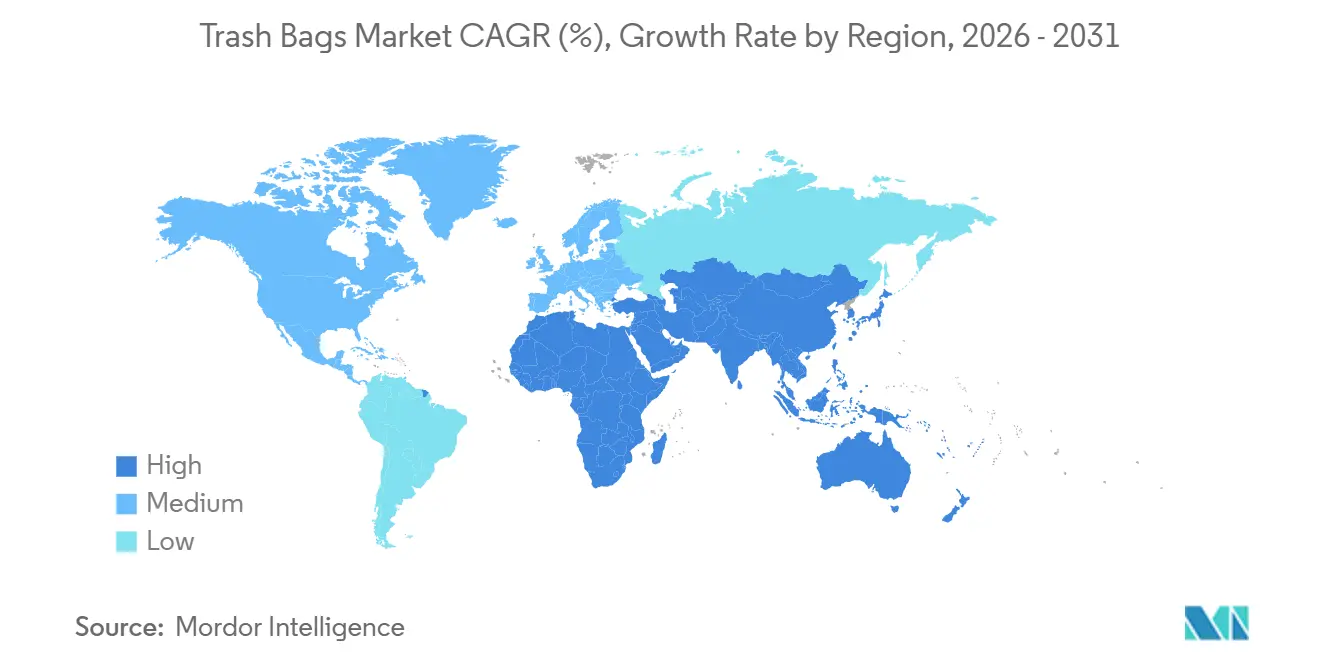

- 地域別では、アジア太平洋地域が2025年に39.60%の地域収益シェアをリードし、2031年にかけてCAGR 7.09%を記録すると予測されています。

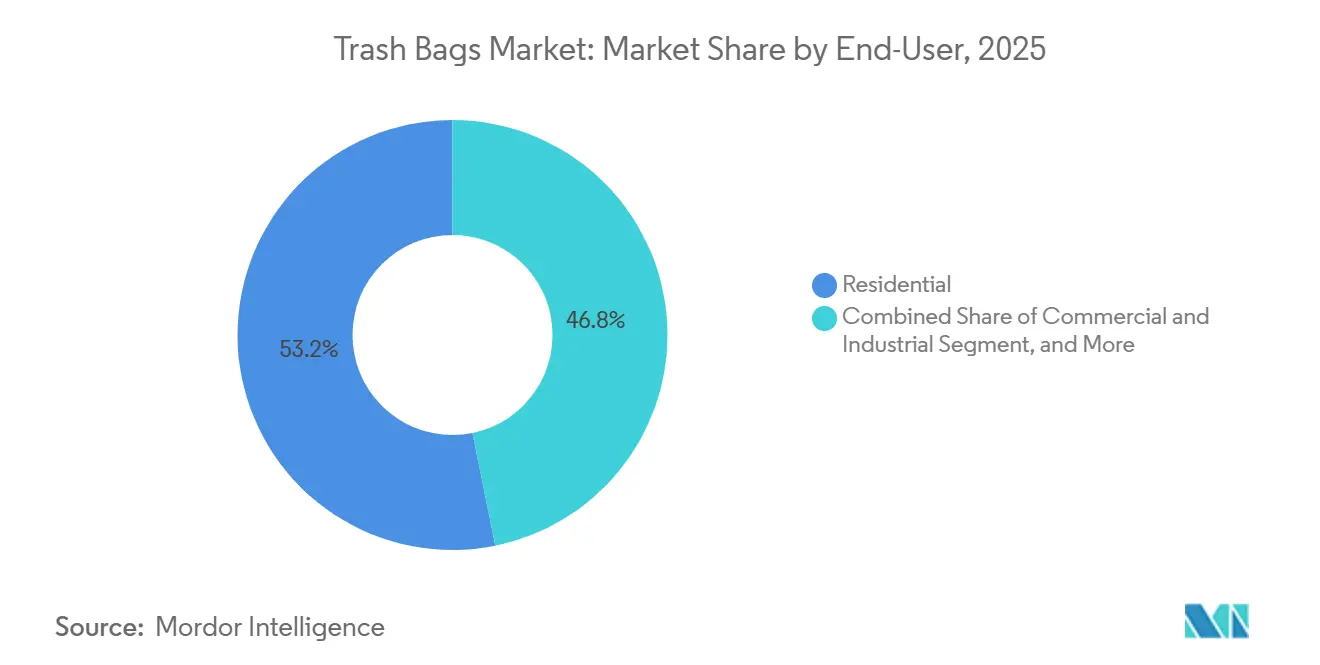

- エンドユーザー別では、住宅用途が2025年に53.19%の収益シェアを占め、施設セグメントは2031年にかけてCAGR 6.73%で拡大すると予測されています。

- 素材タイプ別では、線状低密度ポリエチレンが2025年にゴミ袋市場シェアの44.14%をリードし、バイオベースおよび生分解性プラスチックは2026〜2031年にかけてCAGR 6.91%で成長すると予測されています。

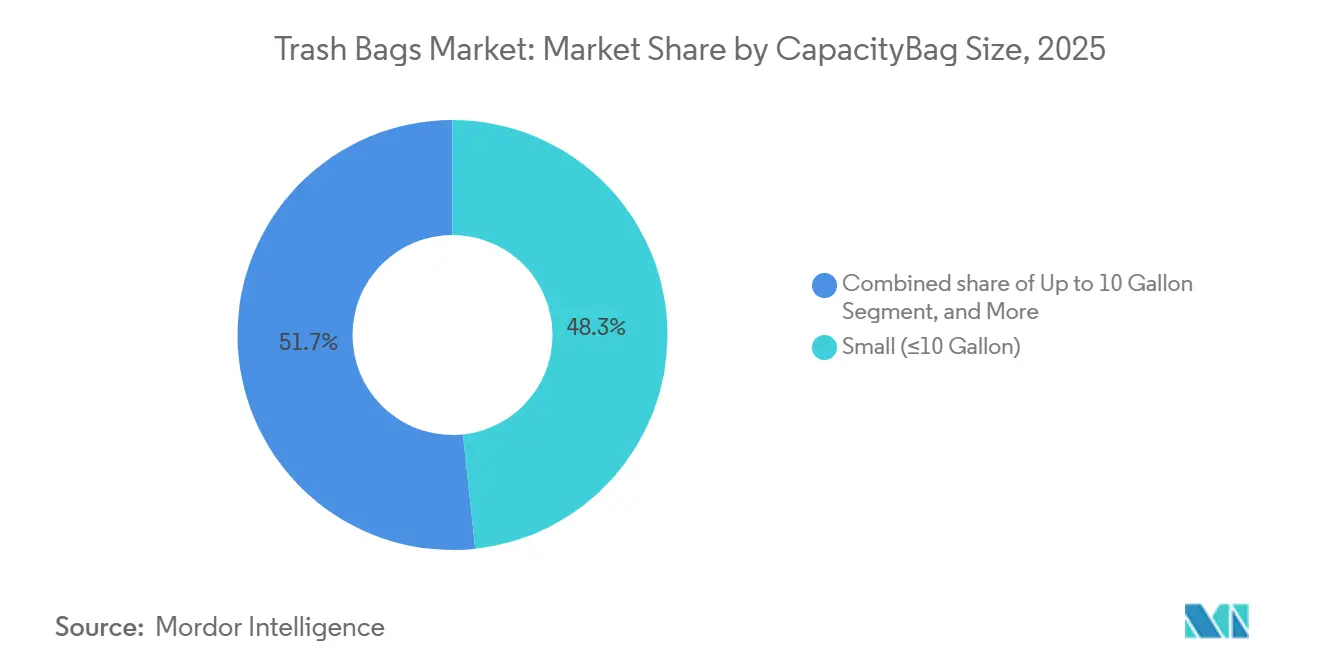

- 容量別では、10ガロン以下の小型袋が2025年にゴミ袋市場規模の48.32%を占め、30〜55ガロンのカテゴリーは2031年にかけてCAGR 6.89%で最も速く成長する見込みです。

- 販売チャネル別では、小売フォーマットが2025年にゴミ袋市場規模の32.89%のシェアを占め、2026〜2031年にかけてCAGR 6.69%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゴミ袋市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い都市廃棄物発生量とシームレスな収集の必要性 | +1.8% | 世界全体、特にアジア太平洋地域の大都市圏およびサハラ以南アフリカ | 中期(2〜4年) |

| パンデミック後の衛生重視の消費者行動 | +1.2% | 北米、ヨーロッパ、都市部のアジア太平洋地域 | 短期(2年以内) |

| 従量制廃棄物処理料金モデルの普及 | +1.0% | 北米(マサチューセッツ州、コネチカット州、ニューハンプシャー州)、ヨーロッパ(イタリア、オランダ) | 中期(2〜4年) |

| 防漏ライナーを必要とするオンライン食料品の拡大 | +0.9% | 世界全体、北米およびヨーロッパが主導 | 短期(2年以内) |

| LDPEおよびLLDPE原料とのバイオプラスチック価格同等性 | +0.7% | 世界全体、ヨーロッパおよび一部のアジア太平洋市場での早期採用 | 長期(4年以上) |

| AI対応ロボットソーターによる再生HDPE供給の増加 | +0.6% | 北米、ヨーロッパ、先進的なアジア太平洋地域の施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い都市廃棄物発生量とシームレスな収集の必要性

アジア太平洋地域およびアフリカにおける急速な都市化は日常的な収集の時間枠を縮小しており、機械的な圧縮や路肩での持ち上げに耐えられる高引張強度ライナーへの需要を高めています。中国は2024年12月までに297都市でごみの分別を義務付け、自治体の収集ストリームに対応したカラーコード付き袋への即時需要を生み出しました。[1]住宅・都市農村建設部、「廃棄物分別義務化プログラム」、mohurd.gov.cn インドのスワッチ・バーラット・ミッション2.0は、ルート最適化を可能にするRFIDタグ付き袋を含む都市固形廃棄物の改善に1兆4,100億インドルピー(170億米ドル)を充当しました。バンコクは2025年にチップ内蔵ライナーを導入し、6か月以内に家庭廃棄物を28%削減しました。[2]バンコク都庁、「RFIDタグ付き袋の結果」、bangkok.go.th これらのプログラムは袋を単なる容器ではなくデータキャリアとして扱い、スマートライナーを任意の包装材ではなく不可欠なインフラとして位置付けています。

パンデミック後の衛生重視の消費者行動

COVID-19の際に採用された感染管理プロトコルは、特に医療、ホスピタリティ、教育分野において2026年も継続しています。米国環境保護庁のWasteWiseイニシアチブに参加している病院は、2023〜2025年にかけて防漏・抗菌ライナーの購入を19%増加させました。[3]米国環境保護庁、「WasteWise病院レポート」、epa.gov 欧州のホテルチェーンは地域のリサイクル可能性規則を満たすためにEN 13432認定の堆肥化可能な袋を指定しており、日本の医療廃棄物に関する新しい二重袋ガイドラインは2025年を通じて13〜30ガロンの施設用需要を前年比11%増加させました。これらの衛生・分別基準は、コモディティフォーマットを上回るプレミアム価格の特殊フィルムを支えています。

従量制廃棄物処理料金モデルの台頭

変動料金制は廃棄手数料を袋の容量に直接連動させ、家庭がライナー容量を縮小するよう動機付けます。2024年に従量制廃棄物処理を採用したマサチューセッツ州の3つの町では、18か月以内に住宅廃棄物量が44%減少しました。インディアナ州ブルーミントンは、段階的なライナー価格制度を導入した後、37%の家庭が小型フォーマットに移行しました。イタリアのトレヴィーゾはRFIDタグ付き袋を使用して廃棄頻度を監査し、2023年水準から一人当たりの廃棄物を30%削減しました。認定重量ライナーはアカウンタビリティ要件を満たし、より高いマージンを持つ防御可能なニッチを開拓しています。

LDPEおよびLLDPE原料とのバイオプラスチック価格同等性

ポリ乳酸およびポリブチレンアジペートテレフタレートは、2025年第4四半期に石油系ポリエチレンとの製造コスト同等性を達成しました。NatureWorksのタイにある7万5,000トン工場は、スポットLLDPEの3%以内となる1kgあたり1.52米ドルでPLAを供給しています。BASFのバイオマスバランスPBATはヨーロッパで1kgあたり1.68ユーロ(1.79米ドル)で価格設定されており、CloroxはGladの堆肥化可能ライナーを従来品と同等の店頭価格でリリースすることを可能にしました。サンフランシスコの自治体有機物収集は、2026年のサービス契約に対して100%堆肥化可能ライナーを義務付けており、経済性が持続可能な代替品に有利に傾いたことを証明しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック禁止および拡大生産者責任 | -1.4% | ヨーロッパ(EU規則2025/40)、北米(カリフォルニア州SB 1053、ワシントン州HB 1085)、一部のアジア太平洋市場(インド、タイ) | 短期(2年以内) |

| コンバーターマージンを圧迫するエチレン価格の変動 | -0.9% | 世界全体、輸入ナフサに依存する地域で深刻(ヨーロッパ、日本、インド) | 短期(2年以内) |

| 湿潤気候における堆肥化可能袋の性能ギャップ | -0.5% | 熱帯・亜熱帯地域(東南アジア、サハラ以南アフリカ、南米) | 中期(2〜4年) |

| 小売チェーンにおける詰め替え・再利用ステーションのパイロット拡大 | -0.3% | ヨーロッパ(Carrefour、Tesco)、北米(Walmart、Kroger) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック禁止および拡大生産者責任

カリフォルニア州のSB 1053は、2026年1月から再生材料含有率が20%未満のゴミ袋の販売を禁止し、ワシントン州のHB 1085は生産者に州全体の収集インフラの資金調達を義務付け、30ガロンユニットあたり最大0.06米ドルを追加します。欧州連合の規則2025/40は、2028年までに30%の再生材料含有閾値を課し、2030年までに実際のリサイクル可能性を完全に義務付けます。非準拠のサプライヤーは高価なポストコンシューマー樹脂を購入するか、規制市場から撤退しなければならず、マージンを圧縮し、追跡可能な再生原料を中心にサプライチェーンを再編成することになります。

コンバーターマージンを圧迫するエチレン価格の変動

北米のスポットエチレンは2024年第1四半期〜2025年第3四半期にかけてトンあたり620〜1,050米ドルの間で変動し、欧州の契約価格はガス供給の混乱により2025年上半期にトンあたり平均980ユーロ(1,045米ドル)となりました。Inteplastは2024年にEBITDAが250ベーシスポイント低下したと報告し、インドのコンバーターマージンは6.5%に低下しました。年間固定価格の小売契約を持つサプライヤーは原料価格の急騰を回収することが困難であり、統合や局所的な設備停止を引き起こし、納期遅延や顧客ロイヤルティの低下につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:施設セグメントの成長が住宅用の優位性を上回る

HoReCa、医療、教育をカバーする施設セグメントは、エンドユーザーの中で最も速いCAGR 6.73%で2031年にかけて成長すると予測されています。病院は感染管理基準を満たす防漏・抗菌ライナーを重視し、しばしば20〜30%のプレミアムを支払います。米国病院協会は2025年にカラー分別ライナーシステムの採用率が78%に達したと報告しました。ホテルブランドは地域の有機物規則に準拠するために堆肥化可能なキッチンライナーを義務付けており、米国の大学システムは2027年までに100%ポストコンシューマー再生材料への移行を進めています。

住宅ユーザーは依然として53.19%の収益多数を占めており、Eコマースのサブスクリプションとプライベートラベルのプロモーションによって支えられています。Reynoldsの直接消費者向けモデルは2025年にゴミ袋収益の11%を獲得しました。従量制廃棄物処理料金は家庭を小容量へと誘導しますが、継続的な都市化と多世代住宅の形成が一世帯あたりのライナー交換頻度を高め、基本的な需要量を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材タイプ別:バイオプラスチックがギャップを縮小

LLDPEは耐穿刺性とコスト効率により2025年に44.14%の収益シェアを維持し、HDPEはAIソーティングによって実現した高純度再生供給の増加から恩恵を受けています。2028年に向けたカリフォルニア州の25%再生材料含有規則はHDPEを有利な基材として位置付けています。LDPEは低ゲージの乾燥廃棄物袋において一定の需要を保持していますが、メタロセンLLDPEにシェアを奪われています。

PLAおよびPBATが主導するバイオベースおよび生分解性プラスチックは、CAGR 6.91%を記録する見込みです。コスト同等性と都市レベルの堆肥化義務化が組み合わさることで、自治体調達が解放されます。フラウンホーファーのPLAブロック共重合体研究は破断伸び率を600%超に引き上げ、路肩での取り扱いにおける脆性への懸念を和らげています。DanimerのWalmartとのPHAパイロットは、温暖な気候における湿度耐性堆肥化配合の概念実証を提供しています。

容量別:中型袋が商業用需要をリード

10ガロン以下の小型袋は2025年の容量収益の48.32%を占め、キッチンおよびバスルーム用途を支配しています。従量制廃棄物処理の採用は、2024年のマサチューセッツ州において13ガロン袋の販売を22%増加させました。30〜55ガロンのカテゴリーは、物流倉庫、レストラン、小売業者が廃棄物収集を統合するにつれて、最も速い6.89%で成長する見込みです。

55ガロン超のライナーは、重い荷物に対して1.5ミルゲージを必要とする建設、ホスピタリティ、イベント会場に対応しています。全米レストラン協会は、フルサービス店舗の63%が食品廃棄物の分別回収を支援するために大型ライナーに切り替えたことを確認しました。10ガロン未満のカテゴリーにおけるプライベートラベルの圧力はブランドマージンを削減しており、プレミアムサプライヤーは棚での存在感を守るために防臭機能やサブスクリプションの利便性を追加することを余儀なくされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:小売がリードを維持し、施設契約が拡大

小売店舗は2025年の販売の32.89%を獲得し、CAGR 6.69%で上昇する見込みです。AmazonのSolimoおよびPrestoプライベートラベルは米国オンライン販売の推定14%を吸収し、ブランドの価格ポイントに圧力をかけています。スーパーマーケットは依然として衝動買い需要を牽引しており、Walmartの2025年第4四半期の値下げは30ガロンのHeftyユニットの四半期販売を18%増加させました。

施設調達はグループ購買契約を通じてシェアを獲得しています。米国一般調達局の2025年スケジュールは25%の再生材料含有を指定しており、社内PCR能力を持つコンバーターに有利です。Syscoなどの卸売業者は、小売フォーマットと比較してユニットあたりコストを12〜15%削減するバルクケースパックを好み、大量押出業者の規模の経済を強化しています。

地域分析

アジア太平洋地域は2025年に世界のゴミ袋収益の39.60%を占め、2031年にかけてCAGR 7.09%を記録すると予測されています。中国とインドの義務的分別プログラムがコード付きおよびRFID対応ライナーの調達を促進し、タイとベトナムは都市インフラ予算を大容量商業袋に向けています。日本の食品廃棄物収集に関する堆肥化可能義務化は、2024〜2025年にかけてバイオベースプラスチック需要を19%増加させました。東南アジアの湿度は現在のバイオプラスチックブレンドの耐久性に課題をもたらし、熱帯グレードの堆肥化可能製品に対するイノベーションギャップを示しています。

北米とヨーロッパが規制のペースを設定しています。カリフォルニア州は2026年から20%の再生材料含有を義務付け、EUは2028年までに30%を施行します。ニューイングランドの町々における従量制廃棄物処理プログラムは住宅廃棄物量を最大44%削減し、価格シグナルがライナー需要量に影響を与えることを証明しています。ドイツのリサイクル不可フィルムに対する高い生産者手数料は、単一素材LLDPEまたは堆肥化可能フォーマットへのシフトを加速させており、英国の生産者資金による収集モデルはコンバーターに直接的なコスト圧力を加えています。

中東、アフリカ、南米は新興の足がかりを代表しています。サウジアラビアは都市廃棄物システムの近代化に120億サウジアラビアリヤル(32億米ドル)を割り当て、2024年に商業ライナー需要を16%増加させました。アラブ首長国連邦は2030年までに75%の埋め立て廃棄物削減を目標とし、堆肥化可能な有機物ライナーを義務付けています。ブラジルの2024年改正は、2027年までに人口10万人超の都市での有機物収集を義務付け、6,400万米ドルの堆肥化可能ライナー機会を創出しています。南アフリカとアルゼンチンは拡大生産者責任手数料を課しており、サプライヤーはこれを8〜10%の価格上昇として転嫁していますが、地域製造は地域コンバーターを輸入関税と通貨変動から保護しています。

競合環境

市場は中程度に分散しています。Amcorは上流の樹脂統合を活用してエチレン変動を緩衝し、14%のグローバルシェアを維持しています。ReynoldsはHeftyの米国家庭への68%の普及率を活用していますが、AmazonのプライベートラベルからのAmazonの22〜28%の価格競争に直面しています。CloroxのGladブランドはヨーロッパで遅れており、NovolexとPack-Itが同等の店頭価格で堆肥化可能な認証を提供しています。

Kemii Garbage Bag、Cosmoplast、Luban Packingなどの地域コンバーターは、低い労働コストと輸送コストによって実現した15〜20%の割引で自治体契約を獲得しています。彼らの機動的なラインはRFIDタグ付きや再生材料含有仕様に迅速に対応し、多国籍企業の入札優位性を侵食しています。

イノベーションギャップがホワイトスペースの機会を生み出しています。湿潤気候向けの耐久性のある堆肥化可能ライナーは、2028年までに推定4億2,000万米ドルの年間ニッチを解放する可能性があります。AIソート再生HDPEを基盤としたクローズドループサプライチェーンは、サプライヤーが高価なサードパーティ樹脂なしに再生材料含有義務を遵守し、規制を満たしながらマージンを維持するのに役立ちます。

ゴミ袋業界のリーダー企業

Terdex GmbH

Novplasta, s.r.o.

Amcor Plc

Reynolds Consumer Products Inc. (Hefty)

Novolex Holdings LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:CloroxはBASF ecoflex PBAT樹脂を使用した堆肥化可能なGlad 13ガロン袋を、従来のLLDPEと同等の価格で発売しました。

- 2025年4月:Cloroxは耐引裂フィルムと防臭機能を備えたGlad 2倍強度ゴミ袋を発売しました。

- 2025年3月:Reynolds Consumer Productsは直接消費者向けのHeftyサブスクリプションを開始し、2025年末までにゴミ袋収益の11%に達しました。

- 2025年1月:AmcorとBerry Globalは持続可能なフレキシブル包装能力を拡大するために84億3,000万米ドルの全株式合併を発表しました。

世界のゴミ袋市場レポートの範囲

ゴミ袋は廃棄物を収容するために使用される使い捨て袋です。本調査は、市場で事業を展開するさまざまなベンダーが提供するゴミ袋の消費によって生じる収益を通じて市場を追跡します。また、現在の貿易シナリオと主要な製造国も分析します。

ゴミ袋市場レポートは、エンドユーザー(住宅用、施設用、商業用および産業用)、素材タイプ(HDPE、LDPE、LLDPE、バイオベース/生分解性プラスチック)、容量/バッグサイズ(10ガロン以下、13〜30ガロン、30〜55ガロン、55ガロン超)、販売チャネル(小売、B2B/施設調達、流通/卸売)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 住宅用 |

| 施設用(HoReCa、医療、教育) |

| 商業用および産業用 |

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| 線状低密度ポリエチレン(LLDPE) |

| バイオベース/生分解性プラスチック(PLA、PBAT、PHA) |

| 10ガロン以下 |

| 13〜30ガロン |

| 30〜55ガロン |

| 55ガロン超 |

| 小売(スーパーマーケット、コンビニエンスストア、オンライン) |

| B2B/施設調達 |

| 流通/卸売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| エンドユーザー別 | 住宅用 | |

| 施設用(HoReCa、医療、教育) | ||

| 商業用および産業用 | ||

| 素材タイプ別 | 高密度ポリエチレン(HDPE) | |

| 低密度ポリエチレン(LDPE) | ||

| 線状低密度ポリエチレン(LLDPE) | ||

| バイオベース/生分解性プラスチック(PLA、PBAT、PHA) | ||

| 容量・バッグサイズ別 | 10ガロン以下 | |

| 13〜30ガロン | ||

| 30〜55ガロン | ||

| 55ガロン超 | ||

| 販売チャネル別 | 小売(スーパーマーケット、コンビニエンスストア、オンライン) | |

| B2B/施設調達 | ||

| 流通/卸売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ゴミ袋市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

ゴミ袋市場は2026年に143億6,000万米ドルに達し、CAGR 6.15%で2031年までに193億7,000万米ドルに拡大すると予測されています。

現在、最大のゴミ袋市場シェアを持つ地域はどこですか?

アジア太平洋地域が世界収益の40.32%をリードしており、急速な都市化と廃棄物収集インフラの整備が牽引しています。

施設系購買者が住宅用の成長を上回っているのはなぜですか?

病院、ホテル、学校は防臭・抗菌ライナーを必要としており、施設セグメントのCAGR 9.58%を支えています。

使い捨てプラスチック禁止はメーカーにどのような影響を与えていますか?

拡大生産者責任規則はコンプライアンスコストを引き上げ、再生またはバイオベースフィルムへのシフトを加速させ、市場CAGRを1.38%削減しています。

最も人気のあるゴミ袋の容量はどれで、その理由は何ですか?

標準的な13〜30ガロンのライナーは2025年収益の35.05%を占めており、自動化された路肩収集ビンおよび従量制廃棄物処理要件に適合しているためです。

競合ダイナミクスを再形成する可能性のある最近の合併はどれですか?

AmcorとBerry Globalの合併、およびNovolexとPactiv Evergreenの取引が保留中であり、設備を統合し持続可能な素材への投資を強化する見込みです。

最終更新日: