タイフレキシブルパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

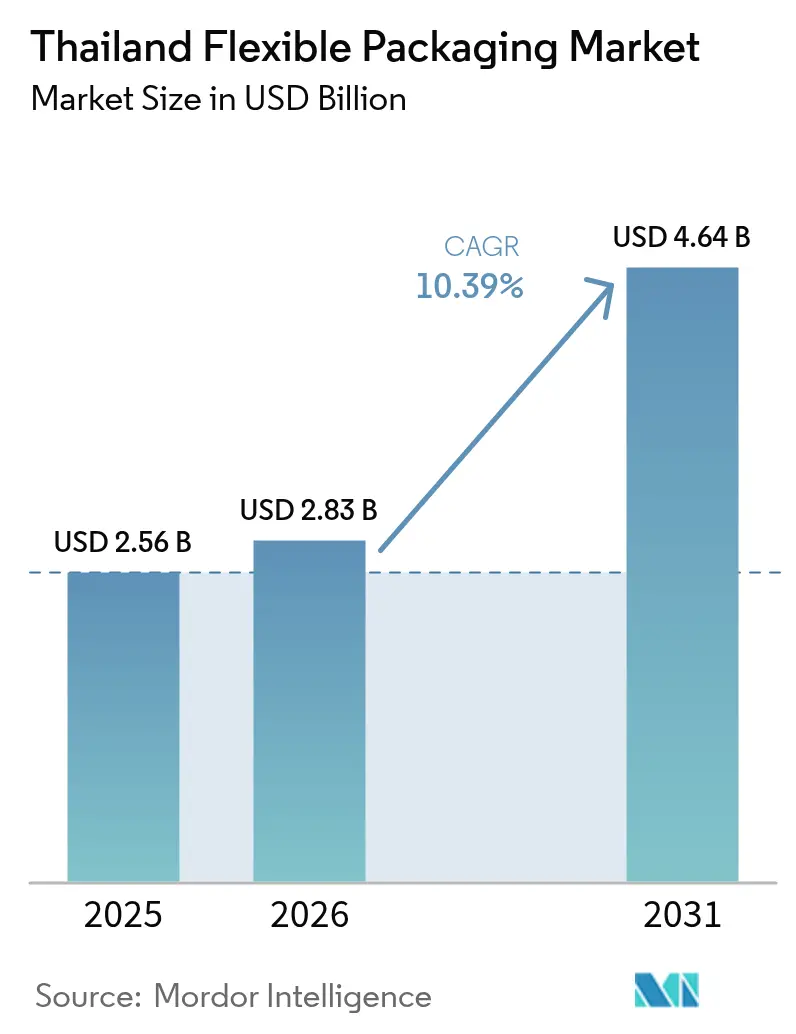

| 基準年の市場規模 (2025) | 2.56 十億米ドル |

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 10.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイフレキシブルパッケージング市場分析

タイフレキシブルパッケージング市場規模は2025年に25億6,000万USDと評価され、2026年の28億3,000万USDから2031年には46億4,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.39%です。堅調な電子商取引物流の成長、政府によるバイオプラスチック補助金、および中国プラスワン製造拠点移転の継続的な波が、パウチ、サシェ、メーラー形式全体にわたる需要を加速させています。ブランドオーナーのリサイクル可能性へのコミットメントが、コンバーターをモノマテリアルの機械方向延伸ポリエチレン(MDO-PE)へと誘導しており、一方で高バリア多層ラミネートは酸素感受性食品において引き続き重要な役割を担っています。タイフレキシブルパッケージング市場は、ハラール即食輸出の増加、部分管理サシェを好む観光セクターの活性化、および東部経済回廊における政策支援型産業投資からも恩恵を受けています。競争の激しさは中程度であり、多国籍コンバーターがケミカルリサイクルおよびインダストリー4.0ラインに投資する一方、200社を超える中小企業(SME)が短納期案件においてリーダーシップを維持しています。

主要レポートのポイント

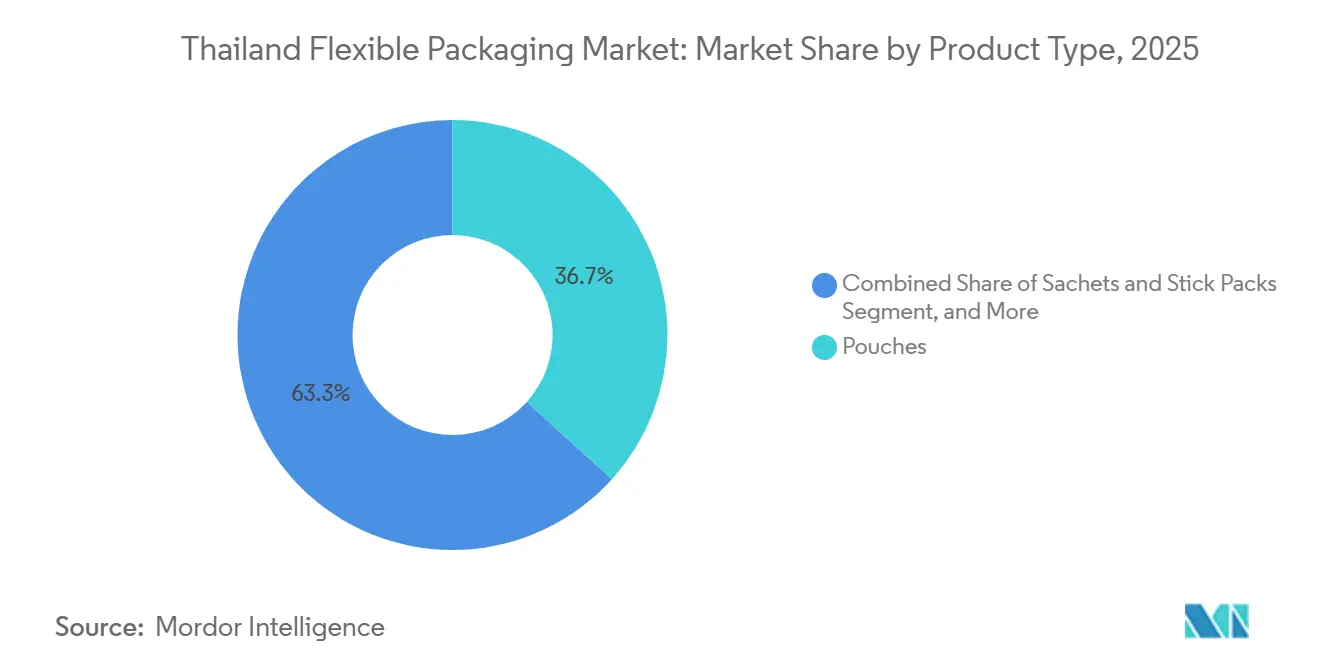

- 製品タイプ別では、パウチが2025年のタイフレキシブルパッケージング市場シェアの36.71%をリードし、サシェおよびスティックパックは2031年にかけて11.54%のCAGRで拡大しています。

- 素材別では、プラスチックが2025年のタイフレキシブルパッケージング市場の54.89%を占め、バイオプラスチックは2031年にかけて11.36%のCAGRで拡大する見込みです。

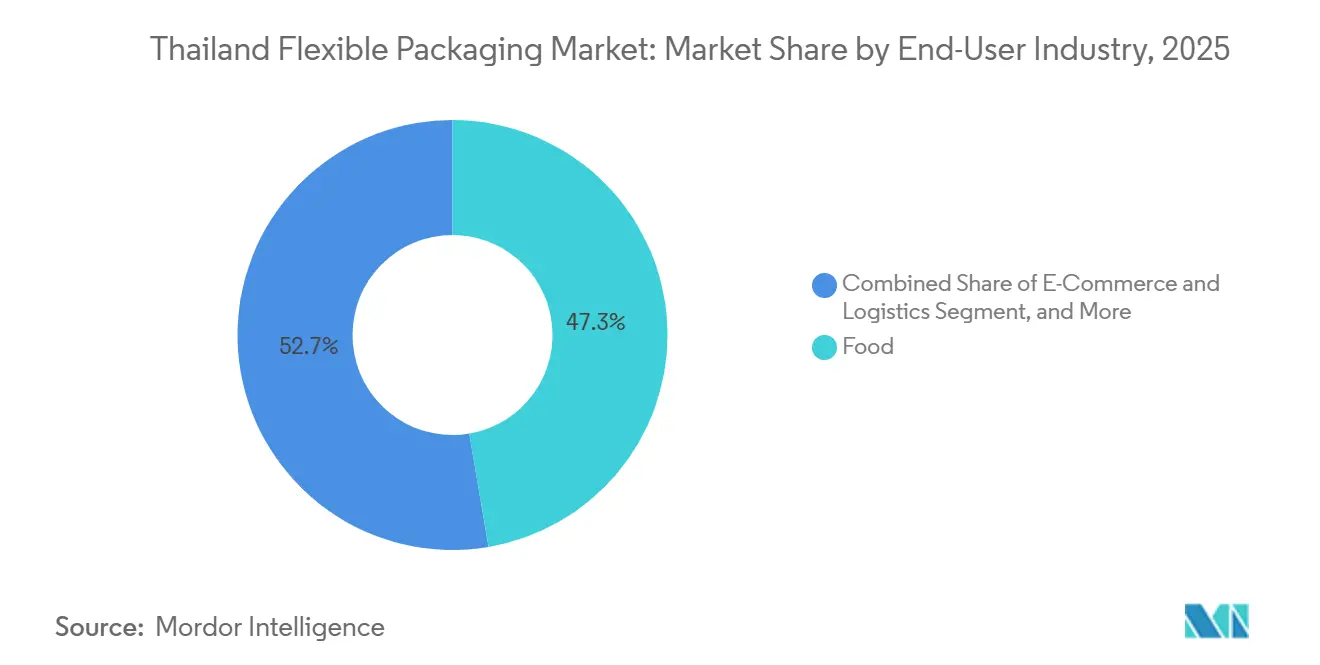

- エンドユーザー産業別では、食品が2025年のタイフレキシブルパッケージング市場需要の47.33%を占め、電子商取引および物流が予測期間中に11.74%のCAGRで最も急速に拡大しています。

- 層構造別では、多層バリアラミネートが2025年に62.48%のシェアを占めましたが、モノマテリアル構造は2031年にかけて10.77%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイフレキシブルパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量メーリングパックへの需要を加速させる電子商取引小包量の急増 | +2.8% | 全国規模、バンコク首都圏および東部経済回廊物流ハブに集中 | 短期(2年以内) |

| 高バリアパウチを必要とするタイのハラールおよび即食食品輸出の急増 | +2.1% | 全国規模、南部諸県および中部食品加工地帯での早期成長 | 中期(2〜4年) |

| バイオプラスチックフィルム設備増強を補助するバイオ・サーキュラー・グリーン政策 | +1.9% | 全国規模、ラヨーンおよびマプタプット石油化学クラスターが主導 | 中期(2〜4年) |

| リサイクル可能性のためのモノマテリアルMDO-PEフィルムへのブランドオーナーのシフト | +1.5% | グローバル規模、多国籍日用消費財の義務化を通じてタイへ波及 | 中期(2〜4年) |

| 中小企業の短納期経済性を改善するインダストリー4.0フレキソ印刷機の採用 | +1.2% | 全国規模、バンコクおよびサムットプラカーンのコンバータークラスターでの早期採用 | 長期(4年以上) |

| 中国プラスワン戦略を背景とした国際日用消費財のタイへのニアショアリング | +0.9% | 東部経済回廊およびチョンブリ工業団地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量メーリングパックへの需要を加速させる電子商取引小包量の急増

1日の小包処理量は2025年に700〜800万個に増加し、段ボール製輸送箱が軽量ポリエチレン製メーラーへと転換され、ラストマイル輸送コストを20〜30%削減することが可能となりました。民間宅配業者は1日1,200万個を超えるピーク時の荷物を処理するために自動仕分け機を導入し、ピールアンドシールパウチ、帯電防止電子機器スリーブ、断熱冷凍食品バッグの受注を取り込みました。コンバーターはメーラーのゲージを40〜60ミクロンに削減し、耐落下性を損なうことなく樹脂使用量を削減しました。フラッシュセールイベントを席巻するアパレルおよび美容ブランドは、1週間以内のリードタイムでカスタムグラフィックスを要求しており、中小企業にクイックチェンジフレキソ印刷機の採用を迫っています。量の急増にもかかわらず、タイは電子商取引包装規制を設けていないため、マーケットプレイスによる自主的な回収プログラムがリサイクル可能なモノマテリアルソリューションへの主な誘導手段となっています。[1]国家経済社会開発評議会事務局、「タイデジタル貿易展望2027」、NESDC.go.th

高バリアパウチを必要とするタイのハラールおよび即食食品輸出の急増

ハラール認証輸出は2025年に約78億USDに達し、18〜24ヶ月の賞味期限を実現するアルミホイルまたは酸化ケイ素バリアを備えたレトルトパウチを必要とする常温保存カレーや即食食品が中心を占めました。ハラールサイエンスセンターおよびイスラム中央評議会による認証は、追跡可能なサプライチェーンを持つ大手コンバーターに有利な文書化の障壁を生み出しています。湾岸協力会議の輸入業者は、製品品質を示すための高バリア透明フィルムをますます要求しており、酸化アルミニウム蒸着への投資を促しています。再封可能なジッパーとスパウトは30〜40%の価格プレミアムを獲得しますが、海外の都市部消費者が求める部分管理を実現します。南部諸県でのハラール設備拡張が予定されており、2030年にかけてレトルトグレードラミネートの地域需要を押し上げる見込みです。[2]国際貿易振興局、「ガルフード2026参加報告書」、DITP.go.th

バイオプラスチックフィルム設備増強を補助するバイオ・サーキュラー・グリーン政策

バイオ・サーキュラー・グリーンモデルは最長8年間の税制優遇に加え30〜50%の設備補助金を付与し、バイオプラスチック設備を2024年の年産9万5,000トンから2030年の年産37万5,000〜40万トンという目標へと推進しています。NatureWorksは2025年に年産7万5,000トンのポリ乳酸(PLA)プラントを稼働させ、地域のPLA樹脂価格を10〜15%引き下げ、堆肥化可能な青果袋やメーラーを従来のポリエチレンと同等のコスト競争力に引き上げました。大手小売業者は、自治体公園での使い捨てプラスチック禁止に対応するため、PLAベースのベーカリーラップの試験導入を開始しています。コンバーターはPLAとPBATをブレンドしてシール強度を高め、採用を制限していた以前の穿孔問題に対処しています。タイ温室効果ガス管理機構が発行するカーボンクレジットは、認証バイオプラスチックフィルムに切り替えるブランドオーナーにさらなるインセンティブを提供しています。[3]工業経済局、「バイオプラスチック設備ロードマップ2024」、OIE.go.th

リサイクル可能性のためのモノマテリアルMDO-PEフィルムへのブランドオーナーのシフト

グローバル日用消費財企業は2030年までに100%リサイクル可能な包装を誓約しており、ポリエチレン廃棄物ストリームに適合するモノマテリアルMDO-PEへの転換を、ポリエチレン・ポリプロピレン・エチレンビニルアルコールラミネートから推進しています。新しいメタロセン系PEグレードは従来の水分バリアの60〜70%を実現しながら、30〜40ミクロンのゲージ削減を可能にし、単位樹脂コストを15〜20%削減します。コンバーターは乾燥スナックやペットフードにおいて10〜15%の酸素バリアのトレードオフを受け入れ、リサイクル可能性においてマーケティング上の優位性を獲得しています。仕分け施設では、混合ポリマーラミネートをモノマテリアルパウチに置き換えることで汚染が減少し、回収率が向上していると報告しています。中小企業は依然として押出設備のアップグレードに資金を投じる必要があり、3〜5年の回収期間が広範な変革を遅らせています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域のリサイクルPET・リサイクルPE供給を逼迫させるプラスチックスクラップ輸入禁止 | -1.8% | 全国規模、バンコクおよび東部海岸コンバータークラスターで深刻 | 短期(2年以内) |

| コンプライアンスコストを引き上げる拡大生産者責任法案 | -1.4% | 全国規模、多国籍日用消費財企業への影響が大きい | 中期(2〜4年) |

| 高度印刷・加工における熟練労働力不足 | -0.9% | 全国規模、バンコク首都圏およびサムットプラカーンに集中 | 長期(4年以上) |

| コンバーターマージンを侵食する原料価格の変動 | -0.7% | 全国規模、グローバルな原油およびナフサ市場に連動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域のリサイクルPET・リサイクルPE供給を逼迫させるプラスチックスクラップ輸入禁止

2025年のプラスチックスクラップ輸入禁止により年間15万〜20万トンのリサイクルPETおよびPE原料が失われ、リサイクルPET価格が25〜30%上昇し、バージン樹脂に対するコスト優位性が失われました。国内回収は利用可能なPETボトルの3分の1にとどまり、手作業による仕分けの制約からフレキシブルフィルムの回収は依然として微々たるものです。食品グレードのリサイクルPET供給はコンバーター需要の半分以下しか満たせず、輸出業者は認証済み輸入ペレットに割増料金を支払うか、欧州のリサイクル含有量義務を満たせないリスクを負うことを余儀なくされています。SCG PackagingおよびTPBIによるケミカルリサイクルの試験導入は解決策をもたらすと期待されますが、2027年以前に規模化する可能性は低いです。化粧品サシェおよび洗剤詰め替えパックを扱うコンバーターは、リサイクル含有量目標が厳格化するにつれて最も厳しい圧迫に直面しています。

コンプライアンスコストを引き上げる拡大生産者責任法案

2027年までの制定が予定されている拡大生産者責任(EPR)法案は、リサイクル可能性に応じて段階的に設定された年間包装費の2〜4%相当の課徴金を提案しています。ブランドオーナーは金属化フィルムからモノマテリアルMDO-PEへの再設計を開始していますが、中小企業には金型交換や設計試験に充てる資本が不足しています。料金算定式の不確実性により、将来のEPRコストを回収モデルに織り込めないため、すでに複数の押出設備アップグレードが延期されています。生産者責任組織が義務を共同で担うことが期待されていますが、ガバナンス規則が依然として曖昧であり、国内食品ブランドの間で慎重姿勢が生まれています。業界団体は、EPRが任意のままであるベトナムへのシェア移転を避けるため、より長い段階的導入期間と輸出免除を求めてロビー活動を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パウチが優位を維持しサシェが加速

パウチは2025年のタイフレキシブルパッケージング市場の36.71%という圧倒的なシェアを占め、飲料、ペットフード、ホームケア詰め替えにおける汎用性の高さを示しています。ブランドはスパウトやジッパー付きのスタンドアップ形式を好み、ガラス瓶よりも低い総システムコストで看板のような棚での存在感と部分管理を実現します。並行して、サシェおよびスティックパックは11.54%のCAGRで成長しており、外出先の消費者が電子商取引を通じて直接届けられる単一サービング飲料、調味料、栄養補助食品パウダーを購入しています。サシェのタイフレキシブルパッケージング市場規模は、観光回復に乗じたホテルアメニティ詰め替えや試供品サイズのパーソナルケアサンプルに支えられ、2031年までにxx十億USDに達すると予測されています。パウチコンバーターは季節プロモーションに対応するためデジタル印刷モジュールを追加しており、一方サシェメーカーは1分間に1,200本のスティックを生産できる高速多列フォームフィルシール機に投資しています。軽量化も重要な焦点であり、新しい線状低密度ポリエチレンフィルムは耐落下性を損なうことなくパウチの重量を8〜10%削減します。

薄肉化はさておき、パウチは酸素および水分バリアが不可欠なレトルト食品やペットフードにおいて確固たる地位を維持しています。一方サシェは、耐熱性キャストポリプロピレン層を使用した単回投与シャンプーなどの液体へと粉末を超えた展開を進めています。多国籍飲料ブランドは、開封時にのみプロバイオティクス培養物とビタミンを混合する穿孔済みツインスティック形式を試験導入しており、設備に対して高いシール精度を要求しています。インスタントラーメン調味料を扱う地域の中小企業は最小10,000ユニットのフレキソ印刷機に依存しており、インフルエンサー主導の製品ローンチ向けマイクロバッチを扱うデジタル専業の新規参入者に機会をもたらしています。全体として、タイフレキシブルパッケージング市場は、消費者の利便性、軽量物流、および進化するEPRコスト構造のバランスを取る形式を引き続き支持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材別:バイオプラスチックが勢いをつける中プラスチックが優位

プラスチックは2025年のタイフレキシブルパッケージング市場の54.89%のシェアを維持し、ポリエチレン、ポリプロピレン、PETがコストパフォーマンス指標で優位に立っています。ポリエチレンの幅広いツールキット(パン袋向けの低密度グレードから洗剤パウチ向けの高密度グレードまで)は、年間300万トンを超えるコンバーター生産量を支えています。しかしながら、タイフレキシブルパッケージング市場におけるバイオプラスチックの規模は急速に拡大しており、バイオ・サーキュラー・グリーン補助金制度とPLA樹脂価格の低下に触媒されて11.36%のCAGRで成長すると予測されています。青果物やベーカリー分野のブランドオーナーは、8日間のサプライチェーン全体でパック完全性を維持しながら海洋公園の堆肥化要件を満たすPLAベースフィルムに切り替えています。

従来のプラスチックの主力製品は現在、原油連動の原料コスト変動とリサイクル困難な多層構造にペナルティを課すEPR料金という二重の圧力に直面しています。ポリプロピレンの透明性と耐熱性は、ボイルインバッグ米や電子レンジポップコーンにおいて引き続き重要ですが、リサイクルPPストリームは未発達のままであり、循環性の主張を損なっています。PETは金属化スナックフィルムにとって依然として重要ですが、スクラップ輸入禁止後の食品グレードリサイクルPETの不足により、コンバーターは欧州顧客が指定する25%閾値を下回るバージンとリサイクル含有量のブレンドを余儀なくされることが多いです。バイオプラスチック面では、初期段階のPBATブレンドが靭性を高め、GMOフリーPLAグレードが輸出市場の表示要件に応えています。バイオベース外層と薄いバリアタイ層の共押出をマスターしたコンバーターは、多国籍日用消費財バイヤーが地域ポートフォリオの脱炭素化を求める中でプレミアムポジションを獲得する好位置にあります。

エンドユーザー産業別:食品が量を支え電子商取引が成長をリード

食品は2025年のタイフレキシブルパッケージング市場需要の47.33%を維持し、延長された賞味期限が湿潤な熱帯流通条件を補う米、魚介類、スナック用途がリードしています。ドリアンチップスや凍結乾燥フルーツ向けの改質雰囲気パウチは、酸素吸収剤を活用して12ヶ月のマイルストーンを達成し、輸出ニッチ市場に浸透しています。一方、電子商取引および物流は2031年にかけて11.74%のCAGRで最も急速な軌跡を描いています。アパレルメーラー、気泡緩衝材ライナー、改ざん防止パウチは、従来の段ボール箱よりも積載効率を優先するオンライン販売業者にとって定番のコスト項目となっています。物流フィルムのタイフレキシブルパッケージング市場シェアは、翌日配達の足跡が地方都市に広がるにつれて2031年までに倍増すると予測されています。

飲料コンバーターは、エナジードリンクや子供向けジュース向けにアルミニウムフリーの無菌パウチを展開し、冷蔵コストの削減と携帯性の優位性を獲得しています。パーソナルケアブランドは、硬質ポンプ容器より80%少ないプラスチックを使用した詰め替えパウチを導入していますが、濃厚ローション向けフレキシブルパックに対する消費者の受容は依然として一様ではありません。製薬セクターはISO 15378認証を受けた規制対応のブリスターおよびサシェラインに依存しており、高バリアアルミニウムラミネートへの需要を押し上げています。ペットフードは人間化トレンドを反映し、かさばるポリプロピレン製織袋からプレスクローズスライダー付きのプレミアムスタンドアップパウチへと移行しており、棚での訴求力と再封の利便性を高めています。これらの変化は総じて、コア食品を超えたライフスタイル、健康、物流分野への幅広い多様化を示しており、タイフレキシブルパッケージング市場を2031年以降も持続させるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

層構造別:多層ラミネートが優位を維持しモノマテリアルが勢いを増す

多層ラミネートは2025年のタイフレキシブルパッケージング市場価値の62.48%を占め、コーヒー、医薬品、魚介類向けの比類なきガス、香気、水分バリアを反映しています。典型的な7層構造はPE、PET、EVOH、場合によってはアルミホイルをサンドイッチ状に重ね、24ヶ月の賞味期限に必要な1cc/m²/日未満の酸素透過率を実現します。しかしながら、モノマテリアル構造はEPRおよび企業のリサイクルアジェンダが設計要件を再形成するにつれて成長するシェアを獲得すると予測されており、10.77%のCAGRで拡大します。非リサイクルラミネートへの料金ペナルティが法制化された場合、モノマテリアルソリューションに帰属するタイフレキシブルパッケージング市場規模は2031年までにxx十億USDを超える可能性があります。

大手コンバーターはMDO-PEラインを導入してフィルムを延伸し剛性を高め、配向ポリアミドまたはPET外層の排除を可能にしています。早期採用者は、溶剤フリー接着剤に切り替えた際に15〜20%の樹脂節約と硬化時間の短縮を報告していますが、1ライン当たり500〜700万USDという設備投資の大きさは依然として高いです。ブランドは乾燥食品カテゴリーで10〜15%の賞味期限短縮を受け入れ、循環性メッセージングと料金軽減のためのトレードオフとして妥当と判断しています。研究協力により、2年以内にバリアギャップを埋める可能性のあるモノPE上の透明SiOxコーティングの実現を目指しています。勢いにもかかわらず、新しい化学技術またはリサイクル対応金属化がコンバーター層全体で経済的に規模化するまで、バリアラミネートは医薬品サシェおよび高脂肪スナックにおいて存続するでしょう。

地理的分析

バンコクおよびその周辺県は2025年のタイフレキシブルパッケージング市場シェアの約48%を占め、その優位性は日用消費財本社、ダークストアフルフィルメントハブ、高回転小売店の高度な集積に根ざしています。高密度の都市需要は迅速なアートワーク承認サイクルを支援し、首都近郊のコンバーターが5日以内に印刷済みパウチを納品することを可能にしています。大手電子商取引プラットフォームによる当日配達プログラムの継続も、軽量メーラーおよび改ざん防止サシェの受注量を押し上げています。その結果、サムットプラカーン、パトゥムターニー、ノンタブリーの工業団地内での地域の押出および印刷設備が拡大し続けています。

ラヨーン、チョンブリ、チャチューンサオを含む東部海岸は2025年価値の約27%を占め、2031年にかけて10.8%のCAGRで成長すると予測されています。石油化学原料プラントが近隣コンバーターに低コストのポリエチレンおよびポリプロピレンを供給し、一方自動車および電子機器組立業者はストレッチフィルム、帯電防止バッグ、防錆ラップを消費しています。レムチャバン港と内陸デポを結ぶ政府支援の複線鉄道プロジェクトは輸送コストを最大20%削減すると期待されており、将来の投資家にとってこの地域の魅力をさらに高めています。中国から移転する外国メーカーはすでに高バリアパウチを必要とする新しい食品および機器工場を発表しており、地域の需要基盤に深みを加えています。

二大ハブ以外では、中部タイがタイフレキシブルパッケージング市場の16%を占め、アユタヤおよびナコーンパトムの米精米および砂糖加工クラスターがマチ付き袋およびバルクライナーに依存しています。チェンマイなどの北部諸県は支出の約9%を占め、小ロットデジタル印刷を好む職人的スナック輸出業者やコーヒーロースターに支えられています。南部は現在9%を占め、ハラール食品工場や魚介類加工業者がレトルトパウチおよび透明高バリアフィルムを採用するにつれて11.2%のCAGRで最も急速な軌跡を示しています。ソンクラーの新しい深水バースが魚介類輸出のコンテナ接続性を改善しており、一方ゴム農園が特殊バリアフィルム向けのラテックスコーティングを供給しています。工業化が進んでいない東北部は7%未満にとどまっていますが、計画中の農産物加工自由区が稼働すれば上昇する可能性があります。

競争環境

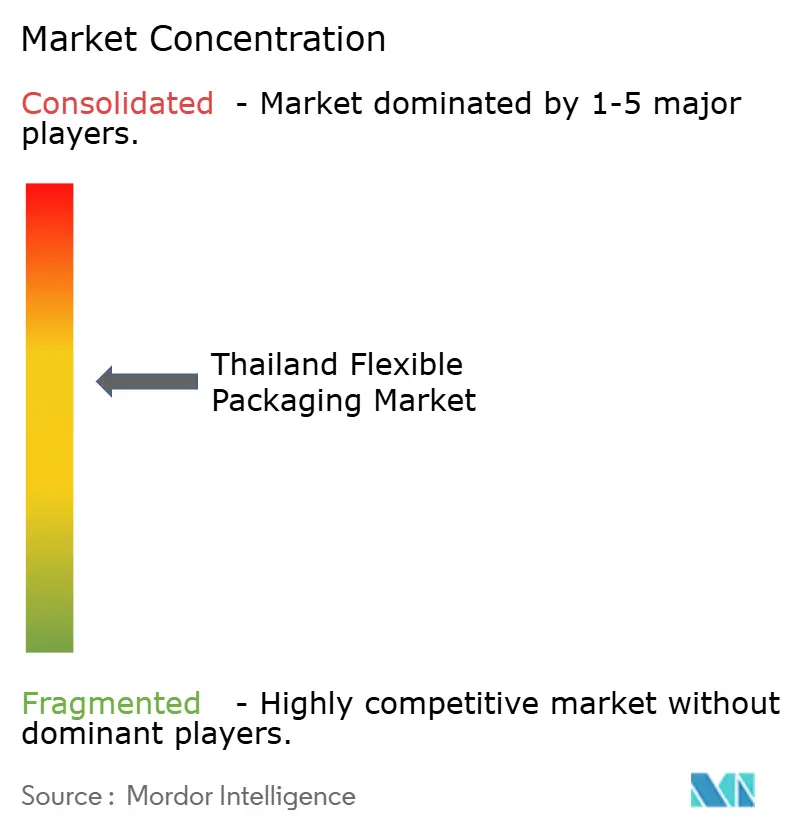

上位5社のコンバーターであるAmcor、SCG Packaging、Huhtamaki、Thung Hua Sinn Group、Sealed Airは、2025年の売上の約37%を共同で支配しており、残りの63%は200社を超える中小企業が占めています。多国籍企業はレトルトグレードパウチ、医薬品ラミネート、機械方向延伸ポリエチレンフィルムにおいて優位に立っており、これらのセグメントは資本集約的な共押出ラインとグローバル認証を必要とします。地域プレーヤーは、顧客との近接性と低い間接費がスケールを凌駕する汎用袋や短納期案件で繁栄しています。したがって、競争はエンドユースによって大きく異なり、高バリア食品輸出では集中型から、普通の米袋や砂糖袋では分散型へと変化します。

戦略的活動は2025年に加速しました。SCG PackagingはラヨーンのモノマテリアルPEラインに新たな資本を投入し、リサイクル可能フィルムに報酬を与える来たるEPR料金体系に向けてポジションを確立しました。Huhtamaakiは溶剤フリーラミネーションと高速MDO-PE押出を備えた年間8,000トンの拡張を完了し、循環対応構造を求めるスナックおよびペットフード契約を狙っています。Amcorは2024年末のBerry HHS買収から得た能力を統合し、東部経済回廊で組み立てられる医療機器向けの地域無菌パック提供を拡大しました。同時に、Sealed Airは新たに買収したLiquiboxユニットからのバッグインボックスソリューションを、無菌フレキシビリティを求めるタイ飲料充填業者に向けて販売開始しました。

技術採用がパフォーマンスギャップを拡大しています。トップクラスの工場はインラインカメラ検査、予知保全ソフトウェア、自動ターレットスリッターを稼働させ、スクラップ率を4%未満に抑えていますが、中小企業の大多数は依然として手作業による検査に依存し、8〜12%の廃棄を記録しています。FastPackなどのデジタル専業の新規参入者は、最小1,000ユニット・72時間リードタイムでインフルエンサー主導の美容ブランドにサービスを提供し、従来のフレキソ印刷会社からシェアを奪っています。EPRコストの上昇、賃金コストの増加、追跡可能なリサイクル原料の必要性は、より大きな統合を示唆しており、小規模コンバーターはコンプライアンスと自動化に同時に資金を投じるバランスシートの強さを欠く可能性があります。

タイフレキシブルパッケージング産業リーダー

Amcor plc

Thung Hua Sinn Group

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:NatureWorksがラヨーンの年産7万5,000トンのPLAプラントで商業生産を開始しました。6億USDのプロジェクトであり、堆肥化可能フィルム向けの樹脂選択肢を即座に拡大しました。

- 2025年9月:Huhtamaakiは、機械方向延伸ポリエチレン押出と完全リサイクル可能フィルム向け溶剤フリーラミネーションを追加した年間8,000トンの拡張完了を受け、タイフレキシブルパッケージング工場の最初の3四半期で14%の売上成長を報告しました。

- 2025年5月:タイ公害管理局が更新されたEPRガイドラインを発表し、モノマテリアルPEおよびPETパックの課徴金を多層構造と比較して40〜50%削減するリサイクル可能性に連動した段階的料金を詳述し、ブランドオーナー向けのコンプライアンス暫定スケジュールの草案を示しました。

- 2025年3月:SCG Packagingは第1四半期に前年比8%の売上増を記録し、電子商取引および食品包装需要に牽引されたと発表し、タイの2027年EPR規則施行前にリサイクル可能フィルムを供給するためラヨーンに新しいモノマテリアルポリエチレン押出ラインを確認しました。

タイフレキシブルパッケージング市場レポートの範囲

タイフレキシブルパッケージング市場レポートは、製品タイプ(パウチ、バッグ、フィルムおよびラップ、サシェおよびスティックパック、ラベルおよびスリーブ、フレキシタンクおよびその他の製品タイプ)、素材(プラスチック、紙、アルミホイル、バイオプラスチック、多層バリア構造)、エンドユーザー産業(食品、飲料、パーソナルケアおよび化粧品、医薬品およびヘルスケア、ペットフードおよび動物飼料、ホームケアおよび産業用、電子商取引および物流)、層構造(モノマテリアル構造、および多層バリアラミネート)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| パウチ |

| バッグ |

| フィルムおよびラップ |

| サシェおよびスティックパック |

| ラベルおよびスリーブ |

| フレキシタンクおよびその他の製品タイプ |

| プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | |

| その他のプラスチック | |

| 紙 | |

| アルミホイル | |

| バイオプラスチック | |

| 多層バリア構造 |

| 食品 |

| 飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品およびヘルスケア |

| ペットフードおよび動物飼料 |

| ホームケアおよび産業用 |

| 電子商取引および物流 |

| モノマテリアル構造 |

| 多層バリアラミネート |

| 製品タイプ別 | パウチ | |

| バッグ | ||

| フィルムおよびラップ | ||

| サシェおよびスティックパック | ||

| ラベルおよびスリーブ | ||

| フレキシタンクおよびその他の製品タイプ | ||

| 素材別 | プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリ塩化ビニル(PVC) | ||

| その他のプラスチック | ||

| 紙 | ||

| アルミホイル | ||

| バイオプラスチック | ||

| 多層バリア構造 | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| パーソナルケアおよび化粧品 | ||

| 医薬品およびヘルスケア | ||

| ペットフードおよび動物飼料 | ||

| ホームケアおよび産業用 | ||

| 電子商取引および物流 | ||

| 層構造別 | モノマテリアル構造 | |

| 多層バリアラミネート | ||

レポートで回答される主要な質問

2026年のタイフレキシブルパッケージング市場の規模はどのくらいですか?

28億3,000万USDと推定されており、10.39%のCAGRで2031年までに46億4,000万USDに向かっています。

現在の需要を支配している形式はどれですか?

パウチが食品、ペットフード、ホームケア詰め替えにおける汎用性から2025年に36.71%のシェアを確保し、トップを占めています。

最も急速に成長しているエンドユースセグメントはどれですか?

電子商取引および物流包装が1日700〜800万個の小包量に牽引されて11.74%のCAGRで拡大しています。

今後のEPR規則はコンバーターにどのような影響を与えますか?

法案は包装費に2〜4%を追加する可能性があり、非リサイクル多層フィルムに圧力をかけ、モノマテリアルMDO-PEを優遇します。

タイでバイオプラスチックは実用的ですか?

はい、バイオ・サーキュラー・グリーンインセンティブと新しいPLA設備が樹脂価格を10〜15%引き下げ、堆肥化可能フィルムの二桁成長を可能にしています。

タイのどの地域が最も急速な消費成長を示していますか?

東部海岸はニアショアリングされた電子機器および消費財工場に牽引されて2031年にかけて10.8%のCAGRで上昇すると予測されています。

最終更新日: