テニスシューズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテニスシューズ市場分析

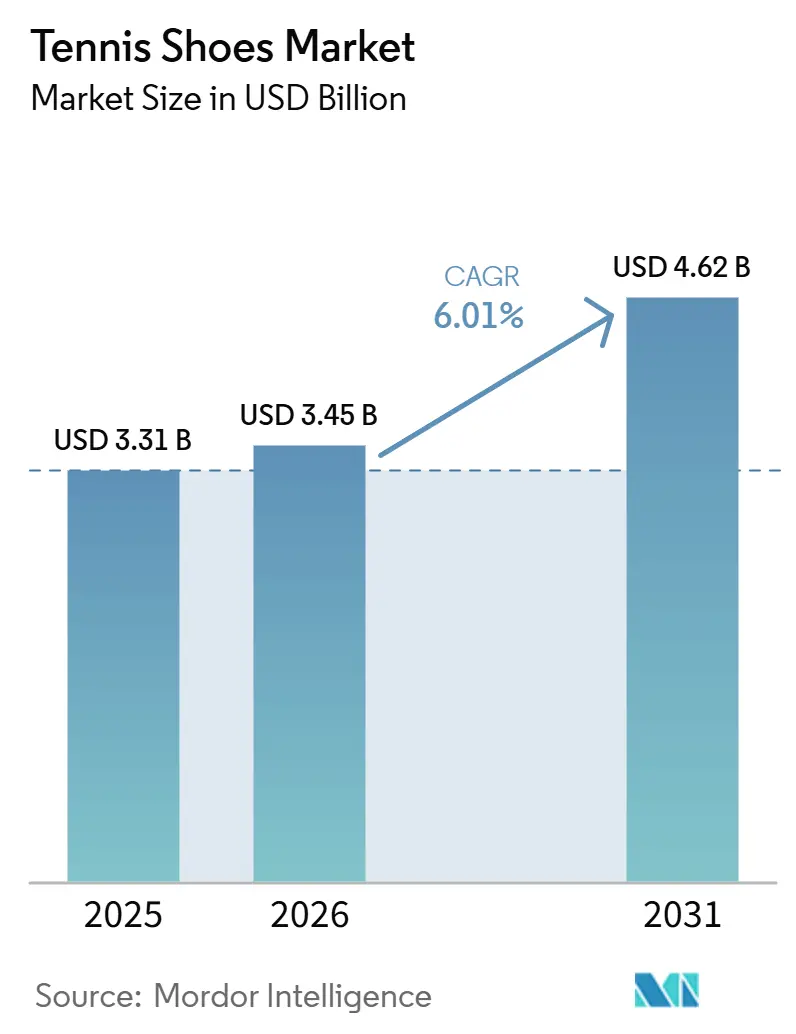

世界のテニスシューズ市場規模は、2025年の33億1,000万米ドルから2026年には34億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.01%で2031年までに46億2,000万米ドルに達すると予測されています。世界のテニスシューズ市場は、主にスポーツ参加者の増加と、消費者がパフォーマンスと日常スタイルを兼ね備えたフットウェアを求めるアスレジャートレンドの高まりによって牽引されています。世界的なプロおよびアマチュアテニストーナメントの成長と、著名なアスリートによるエンドースメントが、製品の認知度とブランド認知を高めています。改良されたクッション性、軽量素材、グリップ力の向上などの技術的進歩が、快適性の向上と怪我のリスク軽減によってプロアスリートとレクリエーションユーザーの双方を引き付けています。さらに、健康意識の高まりとフィットネス志向のライフスタイルが、消費者に専門的なスポーツフットウェアへの投資を促しています。主要ブランドによるEコマースプラットフォームの拡大、ターゲットを絞ったマーケティング活動、製品革新が、先進国および新興地域の両方における市場成長をさらに推進しています。

主要レポートのポイント

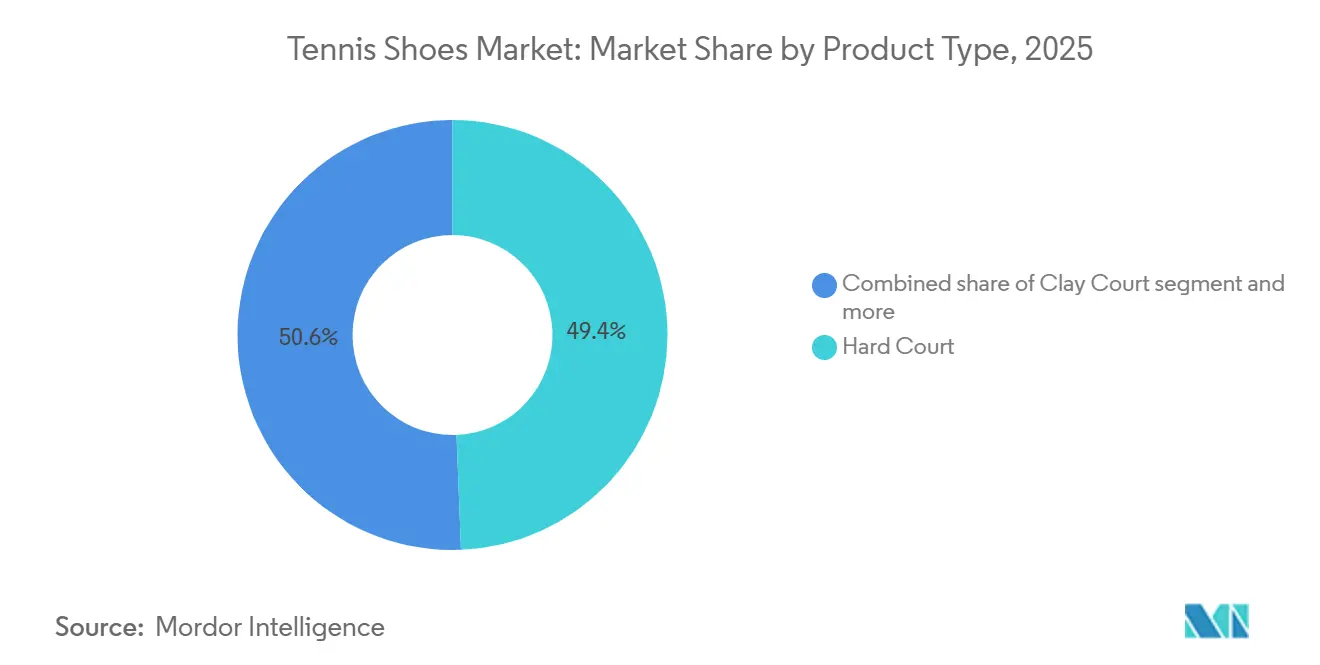

- 製品タイプ別では、ハードコートモデルが2025年のテニスシューズ市場シェアの49.37%をリードし、グラスコートフットウェアは同期間に最も速い年平均成長率6.59%を記録すると予測されています。

- エンドユーザー別では、男性が2025年に52.41%の収益を占めましたが、女性セグメントは2026年から2031年の期間に年平均成長率6.22%で成長すると予測されています。

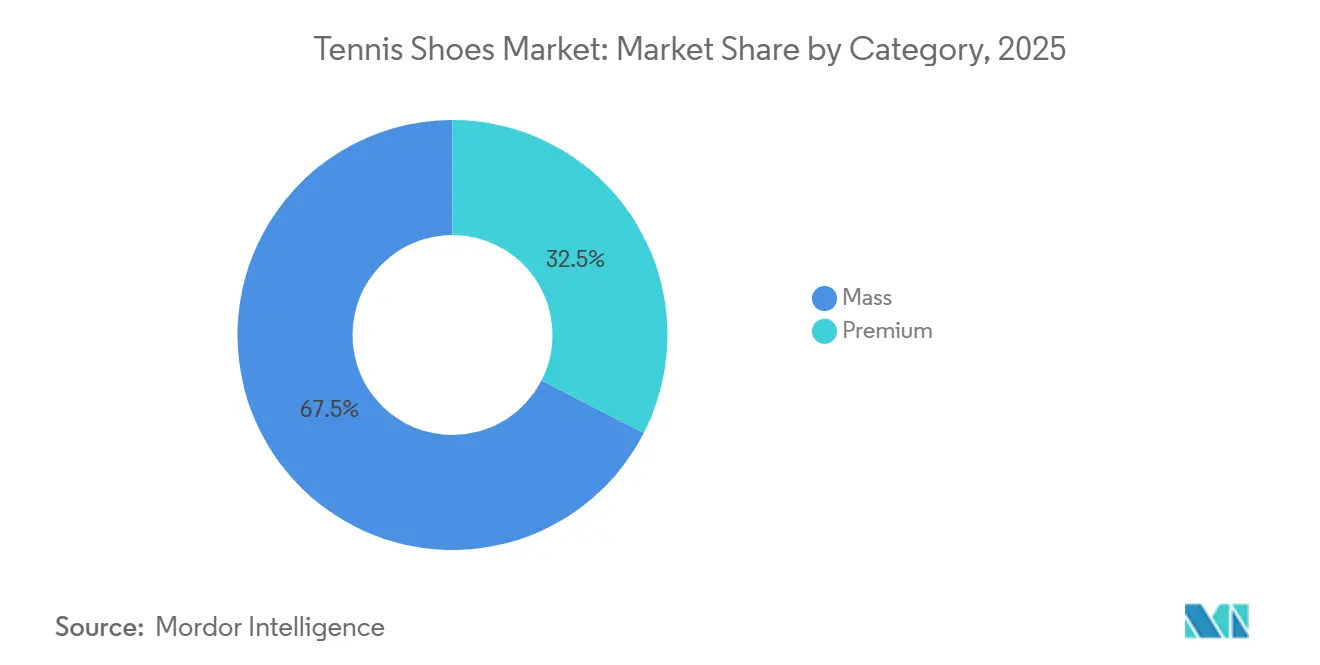

- カテゴリー別では、マスセグメントが2025年に67.46%の収益を獲得し、プレミアムシューズは技術とカスタマイズに後押しされて2031年まで年平均成長率6.68%を記録すると予測されています。

- 流通チャネル別では、オフライン小売が2025年に69.18%のシェアを維持しましたが、オンライン販売は2031年まで年平均成長率7.13%で拡大すると予測されています。

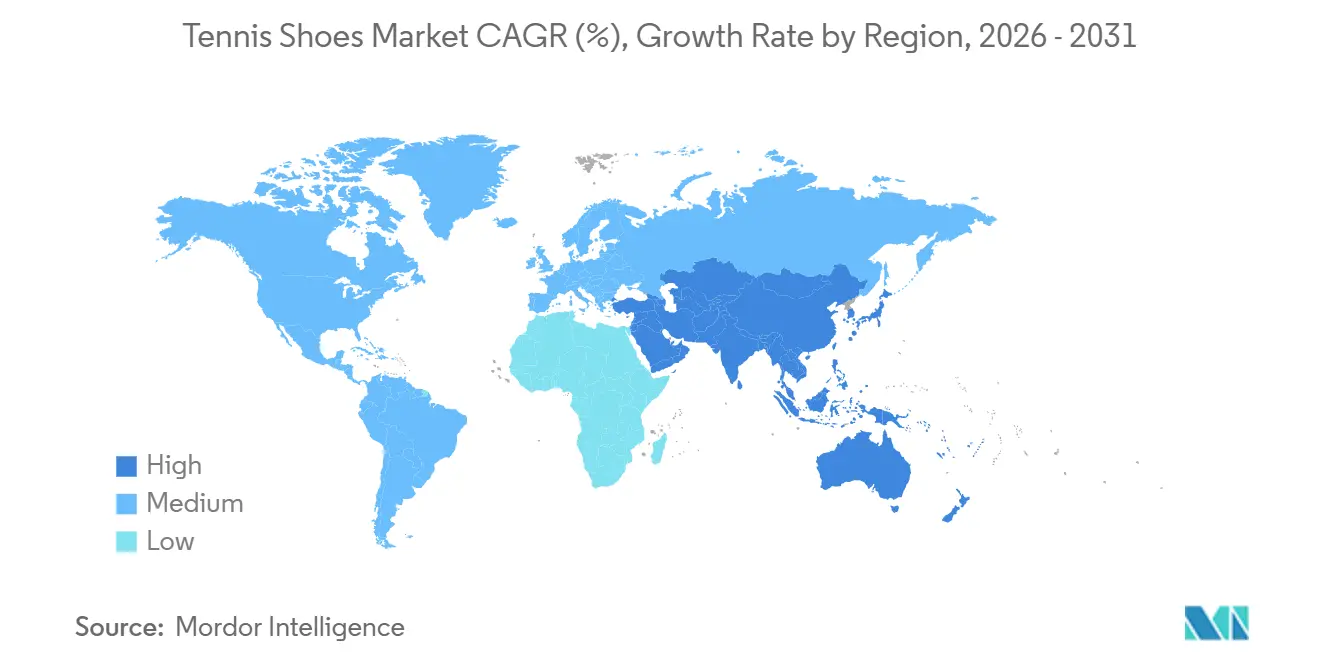

- 地域別では、北米が2025年に34.53%の収益でリードし、アジア太平洋は2026年から2031年にかけて最も高い年平均成長率6.27%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテニスシューズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| テニスおよびラケットスポーツへの参加増加 | +1.2% | 北米とアジア太平洋で最も大きな伸びを示す、世界規模 | 中期(2〜4年) |

| フットウェアデザインにおける技術的進歩 | +1.0% | 北米と欧州が研究開発をリード、製造はアジアが担う、世界規模 | 長期(4年以上) |

| プロアスリートとスポンサーシップの影響力の高まり | +0.8% | 北米と欧州のプレミアムセグメントに集中、世界規模 | 短期(2年以内) |

| スポーツにおける女性・若年層の参加増加 | +0.9% | アジア太平洋と北米での急速な普及、世界規模 | 中期(2〜4年) |

| アスレジャーおよびスポーツウェア文化の拡大 | +1.1% | 北米と欧州の都市部で最も強い、世界規模 | 中期(2〜4年) |

| 製品のカスタマイズとパーソナライゼーションのトレンド | +0.7% | 北米と欧州が早期採用者、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テニスおよびラケットスポーツへの参加増加

世界的なテニス参加者の急増は、テニスシューズ市場にとって重要なドライバーです。米国では、米国テニス協会によると、2019年から2025年の間に参加者が54%増加し、2,730万人のプレイヤーに達し、レクリエーションおよび競技セグメント全体で専門フットウェアへの持続的な需要を促進しています[1]出典:米国テニス協会、「テニスの参加者数は6年連続で増加し続け、2025年には2,730万人のプレイヤーに達した」、usta.com。アジアはこの期間に3,530万人のプレイヤーを輩出し、中国やインドなどの国々における公共コートや学校プログラムへの政府投資によって牽引されました[2]出典:テニスワールド、「アジアはテニス産業において印象的なリードを獲得した」、tennisworldusa.org。北米では、パンデミック後のライフスタイルの変化が成長に影響を与え、2025年まで続いたアウトドアおよびソーシャルディスタンスを保った活動へのシフトが見られました。米国では、女性の参加者が10%増加し、保護者が技術開発と大学奨学金の機会を優先するにつれて、テニスプログラムへの若年層の登録が拡大しました[3]出典:米国テニス協会、「テニスの参加者数は6年連続で増加し続け、2025年には2,730万人のプレイヤーに達した」、usta.com。さらに、特にヒスパニック系およびアジア系アメリカ人コミュニティにおけるプレイヤー層の多様化により、ブランドはこれまで十分にサービスが提供されていなかったグループのニーズに応えるためにマーケティング戦略と製品サイズを調整するようになり、テニスシューズの需要をさらに押し上げています。

フットウェアデザインにおける技術的進歩

フットウェアデザインにおける技術的進歩は、メーカーがパフォーマンス、快適性、耐久性を向上させるための革新に注力する中、世界のテニスシューズ市場の成長を牽引しています。現代のテニスシューズは、急速な横方向の動きや激しいプレー中の衝撃ストレスを最小化するために、高度なクッションシステム、反応性の高いミッドソール、衝撃吸収素材を備えています。エンジニアードメッシュや合成複合材などの軽量かつ耐久性のある素材の使用は、構造的なサポートを確保しながら通気性を高めます。さらに、最適化されたトレッドパターンと高耐摩耗性ゴムコンパウンドを含むアウトソールデザインの進歩により、様々なコートサーフェスでのトラクションが向上し、プレイヤーの俊敏性と自信が高まります。ブランドはデータ駆動型デザインとバイオメカニクス研究を活用して、特定のプレースタイルに合わせたシューズを作成し、パフォーマンス基準をさらに引き上げています。これらの継続的な革新は、プロアスリートだけでなく、高性能フットウェアを求めるレクリエーションプレイヤーも引き付け、市場成長に貢献しています。

プロアスリートとスポンサーシップの影響力の高まり

プロアスリートとスポンサーシップの影響力の高まりは、世界のテニスシューズ市場の主要なドライバーです。トッププレイヤーは消費者の好みとブランド認知に大きな影響を与えます。エリートアスリートによるエンドースメントは、注目度の高いトーナメントでのパフォーマンスを実証することで製品の信頼性を高め、アマチュアおよびレクリエーションプレイヤーの双方にとってそのフットウェアの選択を魅力的なものにします。主要ブランドは、グランドスラムチャンピオンとの長期パートナーシップに投資し、競争の激しい市場での認知度向上と製品差別化を図っています。例えば、カルロス・アルカラスは2024年にNike Inc.とのエンドースメント契約を延長し、その価値は年間1,500万米ドルから2,000万米ドルと報告されています。これは、消費者の信頼を構築し需要を促進する上でのアスリートとブランドの関係の重要性を強調しています。このようなコラボレーションはブランドエクイティを強化するだけでなく、ファンがお気に入りのプレイヤーのパフォーマンス、スタイル、アイデンティティを再現しようとするため、製品の採用を促進し、テニスシューズ市場の持続的な成長に貢献しています。

アスレジャーおよびスポーツウェア文化の拡大

アスレジャーおよびスポーツウェア文化の成長は、消費者がアスレチックパフォーマンスと日常的な使いやすさを兼ね備えた多用途フットウェアをますます好むようになる中、世界のテニスシューズ市場を牽引する主要な要因です。もともとコート上での活動のために設計されたテニスシューズは、快適性、機能性、スタイルに対する消費者の好みを反映して、ライフスタイル製品として広く採用されるようになっています。Nike Inc.、Adidas AG、Pumaなどの主要ブランドは、アスリートとスタイル意識の高い消費者の両方をターゲットにした視覚的に魅力的なデザイン、限定コレクション、コラボレーションを展開することでこのトレンドに対応しています。さらに、ソーシャルメディアの影響力の高まり、セレブリティエンドースメント、職場や社交の場でのカジュアルドレスコードの採用が、日常のフットウェアとしてのテニスシューズの人気を高めています。多機能アパレルへのこのトレンドは、従来のスポーツ愛好家を超えて市場の消費者基盤を広げ、一貫した市場成長に貢献しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品および低品質製品 | -0.6% | 北米と欧州で最も高い押収量、世界規模 | 短期(2年以内) |

| マルチスポーツフットウェアとの激しい競争 | -0.5% | マスセグメントと新興市場で特に顕著、世界規模 | 中期(2〜4年) |

| コートタイプ間でのパフォーマンスの制限 | -0.3% | 複数のサーフェスで競技するプレイヤーに影響、世界規模 | 長期(4年以上) |

| 規制およびコンプライアンスの課題 | -0.2% | 持続可能性の義務に牽引される欧州と北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質製品

偽造品および低品質製品の蔓延は、ブランドの完全性を損ない消費者の信頼を低下させることで、世界のテニスシューズ市場に対する重大な制約として機能しています。これらの模倣品は、無許可のオンラインおよびオフラインチャネルを通じてかなり低い価格で販売されることが多く、価格に敏感な消費者にアピールしますが、本物のフットウェアのパフォーマンス、耐久性、安全基準を満たしていません。これはNike Inc.やAdidas AGなどの確立されたブランドの収益と評判に悪影響を与えるとともに、カテゴリー内での再購入を妨げる可能性のある劣悪なユーザー体験につながります。さらに、偽造品はブランドの差別化を希薄化し、企業が知的財産の保護とプレミアム市場ポジションの維持に困難を抱える中でイノベーションへのインセンティブを低下させることで、公正な競争を妨げます。規制監視が限られたEコマースプラットフォームを中心としたこれらの製品の広範な入手可能性は、テニスシューズ市場の持続可能な成長に対する重大な障害であり続けています。

マルチスポーツフットウェアとの激しい競争

マルチスポーツフットウェアとの激しい競争は、世界のテニスシューズ市場に対する重大な制約として機能しています。消費者はますます、様々な活動に使用できるランニングシューズ、トレーニングシューズ、クロストレーナーなどの多用途アスレチックシューズを好むようになっています。これらの多目的オプションは、カジュアルなテニスプレーに対して利便性、費用対効果、および十分なパフォーマンスを提供し、レクリエーションユーザーの間でスポーツ専用テニスシューズへの需要を減少させています。Nike Inc.、Adidas AG、ASICS Corporationを含む主要ブランドはハイブリッドデザインを積極的に推進し、自社製品ポートフォリオ内での内部競争を生み出しています。オールインワンフットウェアへのこの消費者シフトは、価値と機能性がスポーツ専用パフォーマンス機能よりも優先される価格に敏感な市場において、特に専門テニスシューズの成長可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハードコートが優位、グラスコートが威信を高める

ハードコートテニスシューズは2025年に市場シェアの49.37%を占めました。世界のテニスシューズ市場におけるこれらのシューズへの需要は、主にプロトーナメント、クラブ、世界中のレクリエーション施設で最も一般的なプレーサーフェスであるハードコートの広範な使用によって牽引されています。その研磨性で知られるハードコートは、激しい摩耗に耐え、速いラリー中のプレイヤーの関節への衝撃を軽減するために、優れた耐久性、強化されたアウトソール、高度なクッションシステムを備えたフットウェアを必要とします。その結果、Nike Inc.、Adidas AG、ASICS Corporationなどのメーカーは、衝撃吸収、横方向の安定性、アウトソールの弾力性を高める技術に多大な投資を行っています。これらの特徴により、ハードコートテニスシューズはプロおよびアマチュアプレイヤーの双方にとって非常に魅力的なものとなっています。さらに、ハードコートで行われる主要トーナメントの世界的な人気が、プレイヤーが最も頻繁に使用するプレー条件に適したフットウェアを選ぶことが多いため、このセグメントに対する消費者の好みを強化しています。

グラスコートテニスシューズはニッチなセグメントですが、2031年まで年平均成長率6.59%で成長すると予測されています。このセグメントの成長は、滑りやすく摩擦の低い天然芝サーフェスで最適なトラクションと安定性を提供するように設計された専門フットウェアへの需要によって牽引されています。ハードコートとは異なり、グラスコートは滑りを防ぎながらスムーズな動きを可能にするために、突起またはピンプル状のパターンのアウトソールを必要とし、サーフェス固有のデザインが需要に影響する重要な要因となっています。グラスコートは世界的に普及度が低いものの、権威あるトーナメントや伝統的なテニス文化との関連性がこのセグメントへの一貫した需要を維持しています。Nike Inc.やAdidas AGなどのブランドは、軽量構造と強化されたグリップおよび柔軟性を組み合わせたパフォーマンス志向のデザインを提供することでこのニッチに対応しています。さらに、グラスサーフェスで競技するプロプレイヤーの影響が愛好家に専用フットウェアへの投資を促し、セグメントの地理的プレゼンスが比較的限られているにもかかわらず、着実な成長を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:女性セグメントが男性の成長を上回る

男性は2025年のエンドユーザー需要の52.41%を占め、プロおよびレクリエーションテニスの両方における高い参加率によって牽引されました。この需要は、購買行動に大きな影響を与える主要トーナメントとアスリートエンドースメントによってさらに促進されています。男性プレイヤーは、特に高強度および競技プレーにおいて、耐久性、安定性、衝撃保護などのパフォーマンス志向の機能を優先することが多いです。その結果、ブランドは高度なクッションシステムと強化されたデザインで革新を続けています。さらに、地域全体にわたる男性リーグ、クラブ、トレーニングプログラムの広範な存在が一貫した需要を維持しています。スポーツ文化とフィットネス志向のライフスタイルの影響が、男性消費者の間で専門テニスフットウェアへの投資をさらに促しています。

女性テニスシューズセグメントは、スポーツへの女性参加の増加、エンパワーメントイニシアチブ、世界的なイベントでの女性テニスの認知度向上に牽引され、2031年まで年平均成長率6.22%で拡大しています。より多くの女性が競技およびレクリエーションテニスに参加するにつれて、パフォーマンスと快適性、フィット感、美的魅力を兼ね備えたフットウェアへの需要が高まっています。Nike Inc.やAdidas AGなどの主要ブランドは、解剖学的な違いを考慮したジェンダー固有のデザインを開発し、改善されたサポート、柔軟性、スタイルのバリエーションを提供することでこの需要に対応しています。さらに、女性アスリートの影響力の拡大、ソーシャルメディアのトレンド、アスレジャーファッションの人気が、女性がスポーツだけでなくカジュアルウェアとしてもテニスシューズを採用することを促しています。このトレンドは消費者基盤を広げ、セグメントの成長を牽引しています。

カテゴリー別:プレミアムセグメントがイノベーションプレミアムを獲得

マスセグメントは2025年に市場シェアの67.46%を占め、その手頃な価格、アクセスしやすさ、初心者、カジュアルプレイヤー、価格に敏感な購買者を含む幅広い消費者基盤への訴求力によって牽引されました。これらのシューズは、低価格帯で適度なクッション性、耐久性、快適性などの基本的なパフォーマンス機能を提供するように設計されており、日常使用やレクリエーションプレーに適しています。草の根スポーツ参加の増加とフィットネス活動としてのテニスの採用拡大が、このセグメントの需要をさらに押し上げています。さらに、ブランドは大量生産、広範な小売ネットワーク、Eコマースプラットフォームを活用したボリューム主導の戦略を採用し、特に手頃な価格が重要な購買要因となっている新興市場において多様な消費者グループをターゲットにしています。

プレミアムカテゴリーは、競技およびプロプレーのための優れた快適性、高度な技術、強化された耐久性を提供する高性能フットウェアへの需要の高まりに牽引され、2031年まで年平均成長率6.68%で成長すると予測されています。このセグメントの消費者は、激しい試合中の俊敏性を高め怪我のリスクを軽減する、反応性の高いクッション性、軽量構造、優れたグリップ、人間工学的デザインなどの専門機能に投資する意欲があります。プレミアム製品はまた、エリートアスリートによるエンドースメントや限定版の発売によって大きく影響を受け、ブランドの認知と独自性を高めています。主要企業は、真剣なプレイヤーと愛好家のニーズに応えるために高度な素材とデザイン技術を統合することで革新を続けています。さらに、プレミアムスポーツウェアをステータス、パフォーマンス、ライフスタイルと結びつける成長トレンドが、このセグメントの拡大をさらに促進しています。

流通チャネル別:オンラインが伸長、オフラインがフィッティングの優位性を維持

2025年、オフライン小売店はテニスシューズ販売において69.18%という大きな市場シェアを占めています。この優位性は、購入前に製品のフィット感、快適性、品質を実際に評価できる店舗内ショッピングに対する消費者の好みに起因しています。テニスシューズはパフォーマンス重視のフットウェアであるため、正確なサイジングとサポートの評価が必要なことが多く、顧客は専門スポーツ店やブランドショップを訪れるよう促されます。小売スタッフのサポート、パーソナライズされた推奨、複数のモデルを試着する機会が購買者の信頼を高め、特に初めての購入者や真剣なプレイヤーにとって重要です。確立されたブランドは、顧客を引き付けるために独占的な店内コレクション、プロモーションキャンペーン、没入型のブランド体験を提供することでこのトレンドを活用しています。さらに、都市部の組織化された小売ネットワークの存在と、クラブやトレーニングセンター近くのスポーツ専門店がオフライン販売を支えています。

オンライン小売チャネルは最も速い成長を経験しており、2031年まで年平均成長率7.13%が予測されています。この成長は、デジタル採用の増加、オンラインショッピングの利便性、様々な価格帯とブランドにわたる幅広い製品へのアクセスによって促進されています。Eコマースプラットフォームにより、消費者は地理的制約なく機能、価格、レビューを簡単に比較でき、情報に基づいた購買決定を促進します。魅力的な割引、季節セール、ブランドによる直接消費者向け戦略がオンライン購入をさらに促進しています。さらに、バーチャル試着技術の進歩、詳細な製品説明、柔軟な返品ポリシーが、オンラインでのフットウェア購入に対する認知リスクを軽減しています。ソーシャルメディアマーケティング、インフルエンサープロモーション、ターゲットを絞ったデジタル広告の影響力の高まりも、オンラインプラットフォームへのトラフィックを促進し、この流通チャネルの成長を加速させることに大きく貢献しています。

地域分析

北米は2025年に市場シェアの34.53%を占め、確立されたスポーツ文化、プロおよびレクリエーションレベルでのテニスへの高い参加率、プレミアムアスレチックフットウェアへの堅調な消費者支出によって牽引されました。主要トーナメントの存在、広範なクラブネットワーク、学校レベルのスポーツプログラムが専門テニスシューズへの一貫した需要を維持しています。さらに、この地域の消費者は技術的に高度でパフォーマンス志向の製品に対する強い好みを示しており、Nike Inc.やUnder Armour Inc.などのブランドが継続的な革新に注力するよう促しています。アスレジャーとフィットネス志向のライフスタイルの広範な採用と、組織化された小売およびEコマースチャネルの優位性が、この地域の市場成長をさらに支えています。

アジア太平洋は最も速く成長している地域であり、スポーツ参加の増加、都市化の進展、大規模で多様な人口の間でのフィットネスとアクティブなライフスタイルへの意識の高まりに牽引され、2031年まで年平均成長率6.27%が予測されています。中国やインドなどの新興経済国では、中産階級の拡大とスポーツインフラへのアクセス改善が進み、テニスおよび関連機器のより広い採用を促しています。国際トーナメント、スポーツを推進する政府のイニシアチブ、Adidas AGやASICS Corporationなどのグローバルブランドの影響が市場の認知度と需要を高めています。さらに、デジタルコマースプラットフォームの急速な成長と第2・第3層都市へのブランド浸透の増加が製品のアクセシビリティを向上させ、地域市場の拡大を加速させています。

欧州、南米、中東・アフリカのテニスシューズ市場は、確立されたスポーツの伝統、新興消費者市場、フィットネスとレクリエーション活動への関心の高まりの組み合わせによって影響を受けています。欧州は強いテニスの伝統、広範な参加、プロイベントの高い集中度から恩恵を受け、プレミアムおよびパフォーマンスフットウェアへの安定した需要を支えています。南米と中東・アフリカでは、都市化の進展、スポーツインフラの改善、国際スポーツへの露出の増加が参加と製品採用を促進しています。Nike Inc.、Adidas AG、Pumaなどのブランドは、これらの成長市場を活用するために小売パートナーシップとデジタルプラットフォームを通じてプレゼンスを拡大しています。さらに、グローバルスポーツ文化の影響と日常生活におけるカジュアルスポーツウェアへの好みの増加が、これらの地域全体での需要に貢献しています。

競合環境

世界のテニスシューズ市場は中程度に集中した構造を示しており、少数の支配的なプレイヤーが新興ブランドからの競争の激化に直面しながらも大きな支配力を維持しています。Nike Inc.、Adidas AG、ASICS Corporationなどの確立された企業は、グローバルなリーチ、強力なブランドエクイティ、多様な製品ラインナップにより、相当な市場シェアを保持しています。しかし、彼らの市場支配は、快適性の向上と専門フットウェア機能を求めるパフォーマンス重視の消費者の間で人気を集めているHoka、On Holding、New Balance Athletics Inc.などの台頭する競合他社によって挑戦されています。競合環境は、確立されたブランドと新興ブランドの両方が様々な市場セグメントで消費者の注目を競い合う中、ダイナミックであり続けています。

市場競争は、進化する消費者の好みと製品差別化への高まる重点によってさらに促進されています。主要ブランドは、プロおよびレクリエーションプレイヤーの双方にとって不可欠なクッション性、安定性、耐久性などの分野で高度なパフォーマンス機能を提供することに注力しています。一方、チャレンジャーブランドは、快適性志向の革新を優先し、怪我の予防と長期的な使いやすさを重視するプレイヤーをターゲットにすることで、ニッチな需要に効果的に対応しています。このシフトは確立されたプレイヤーの優位性にわずかな影響を与えており、新興ブランドは急速な成長を経験し、革新と変化する消費者の優先事項に牽引された市場シェアの漸進的な再分配につながっています。

競合環境には、Wilson Sporting Goods、Babolat VS SAS、Yonex Co. Ltd.などのテニス専門ブランドも含まれており、テニスプレイヤーのニーズに特化して対応することでニッチセグメントで強固なポジションを維持しています。これらのブランドは、規模の経済、グローバル流通ネットワーク、クロスカテゴリーのブランド認知を活用する大規模なマルチスポーツ企業と競争しています。その結果、市場はますます断片化しており、グローバルリーダー、急成長するチャレンジャー、専門プレイヤーが混在して競争的なエコシステムを形成しています。差別化、ブランドロイヤルティ、ターゲットを絞った消費者エンゲージメントが、市場ポジショニングを決定する上で引き続き重要な要因となっています。

テニスシューズ産業のリーダー企業

Nike Inc.

Adidas AG

ASICS Corporation

New Balance Athletics Inc.

Babolat VS SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:New Balance Athletics Inc.はアスリートのトミー・ポールとのコラボレーションでCT-Rally v2「アウトドアコート」エディションを発売しました。リアルツリーエッジカモフラージュを採用し、価格は150米ドルで、パフォーマンステニスシューズへのこのカモパターンの初使用を記録し、フレッシュフォームXクッション性と耐久性とともに美的パーソナライゼーションを重視する消費者をターゲットにしています。

- 2026年1月:ASICS Corporationは「Move Your Body, Move Your Mind」キャンペーンをグローバルに展開し、SOLUTION SPEED™ FF 4テニスシューズの導入を伴いました。

- 2025年12月:Adidas AGはLIGHTTRAXIONアウトソールとフォアフットにライトストライクプロフォームを搭載した第14世代バリケードテニスシューズを発売しました。これはランニングシューズ技術のテニスモデルへの初採用を表し、従来モデルと比較してトラクション、耐久性、軽量化の向上を求めるプレイヤーをターゲットにしています。

世界のテニスシューズ市場レポートの調査範囲

| ハードコート |

| クレーコート |

| グラスコート |

| 男性 |

| 女性 |

| キッズ |

| マス |

| プレミアム |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ハードコート | |

| クレーコート | ||

| グラスコート | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| キッズ | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のテニスシューズ市場の予測金額はいくらですか?

2026年から2031年にかけて年平均成長率6.01%で成長し、2031年までに46億2,000万米ドルに達すると予測されています。

最も速く成長する地域はどこですか?

アジア太平洋は、中国の巨大な参加者基盤と可処分所得の増加に支えられ、最も速い年平均成長率6.27%を記録すると予測されています。

現在の販売をリードしている製品セグメントはどれですか?

ハードコートシューズは、世界的なコンクリートおよびアクリルサーフェスの普及により、最大の49.37%のシェアを保持しています。

女性セグメントが成長において魅力的な理由は何ですか?

女性テニスシューズは、ブランドが歴史的なフィットのギャップに対応するジェンダー固有のラストを導入するにつれて、年平均成長率6.22%で拡大すると予測されています。

最終更新日: