テニス用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

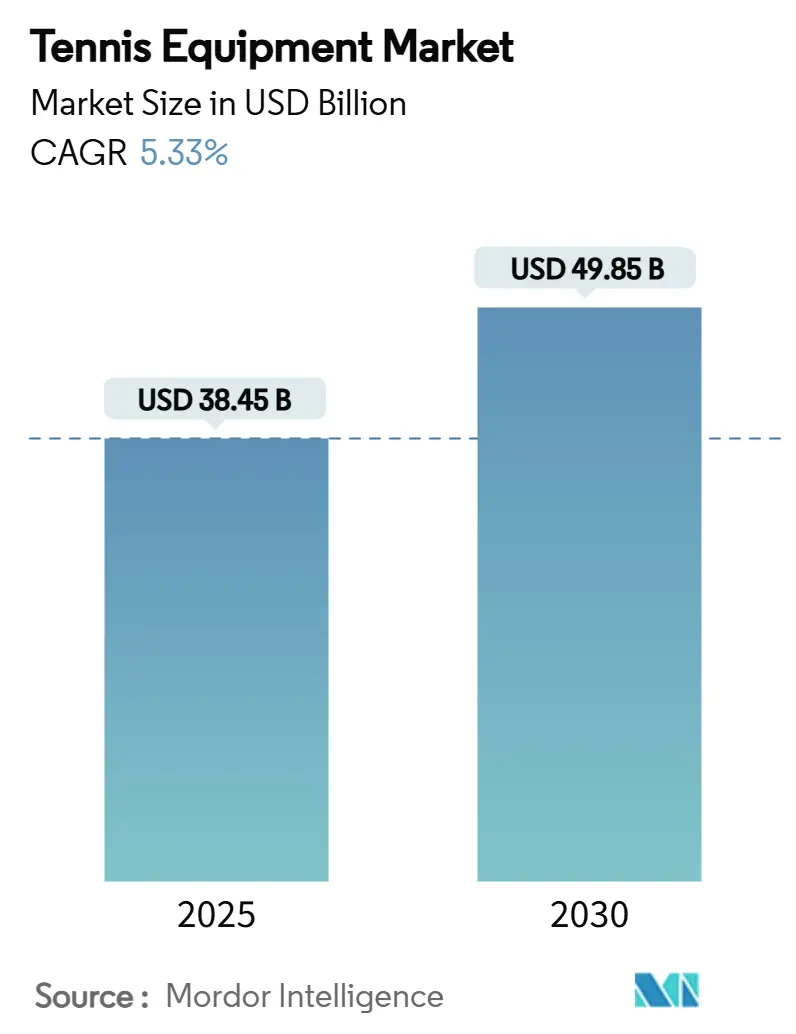

| 市場規模 (2025) | 38.45 十億米ドル |

| 市場規模 (2030) | 49.85 十億米ドル |

| 成長率 (2025 - 2030) | 5.33% CAGR |

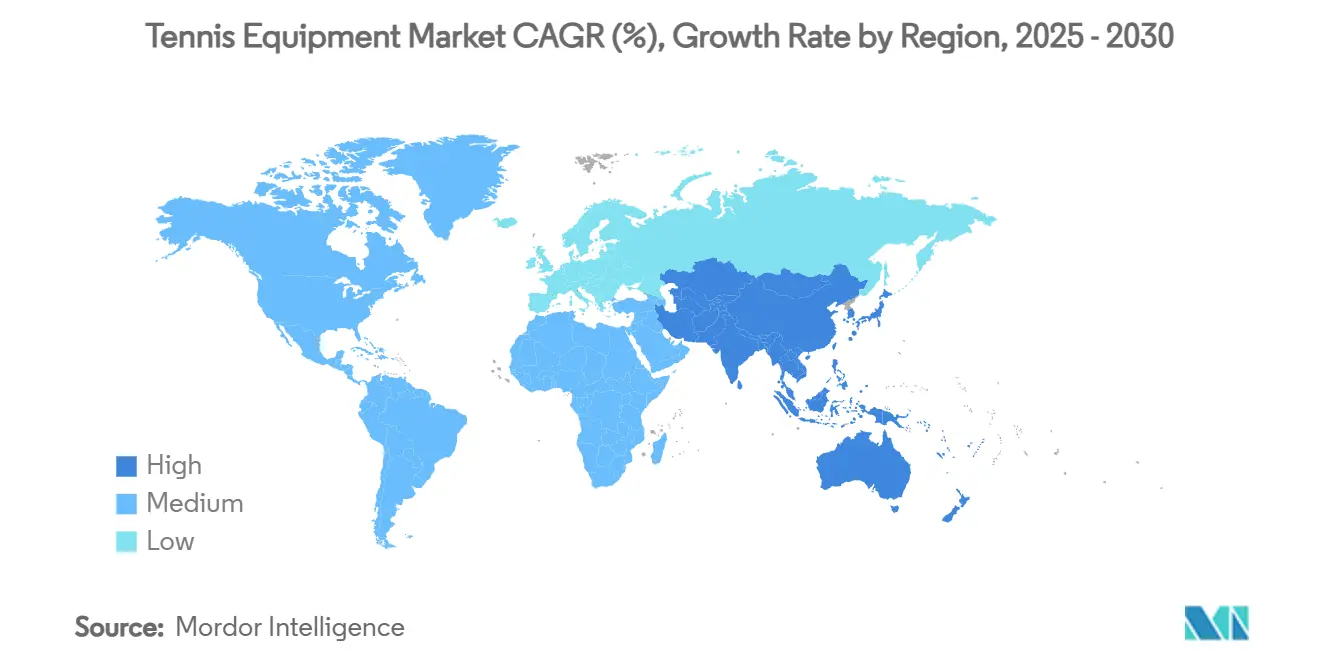

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

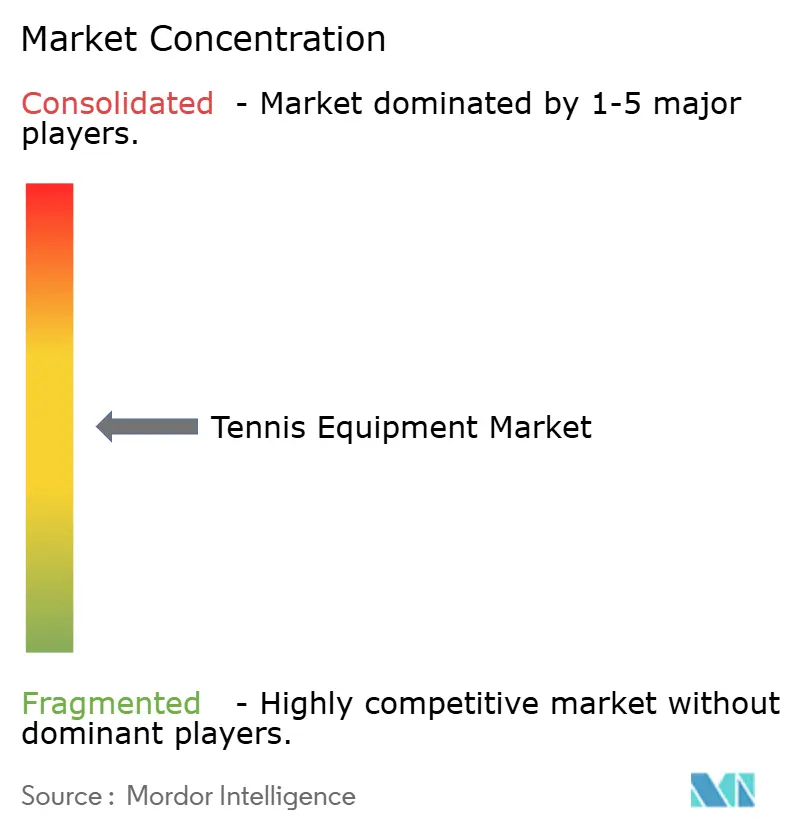

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテニス用品市場分析

テニス用品市場規模は2025年に380億4,500万USDと推定され、2030年までに498億5,000万USDに達すると予測されており、同期間において5.33%のCAGRを反映しています。テニスプレーヤーの世界的な参加者数の増加、施設の継続的なアップグレード、および急速な製品革新が、この安定した拡大を総合的に支えています。また、企業はラケット、シューズ、ボールにスマート素材、人工知能、サステナビリティ機能を組み込み、混雑した市場での差別化を図りながら、プレーヤーの高まるパフォーマンス期待に応えています。中国、インド、米国における草の根プログラムとオリンピックへの関心によって育まれた強固な若年層パイプラインが、安定した長期的な需要基盤を確保しています。同時に、ダイレクト・トゥ・コンシューマーのEコマース戦略が、流通コストを圧縮し大規模に購買者データを取得することで、小売経済を再形成しています。原材料の価格変動と模倣品が短期的に利益率を圧迫しているものの、適度な業界集中度により、既存企業と新規参入者の双方が収益性の高い成長を追求することが可能となっています。

主要レポートのポイント

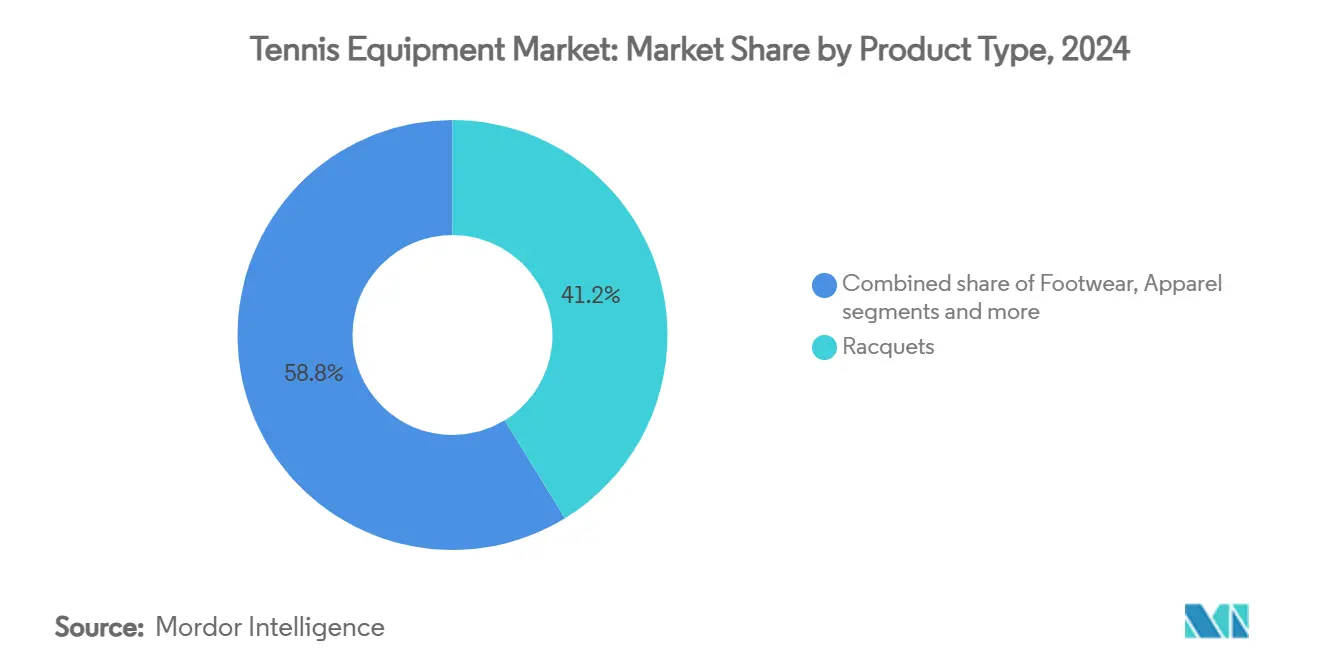

- 製品タイプ別では、ラケットが2024年のテニス用品市場シェアの41.23%をリードし、フットウェアは2030年にかけて最も速い5.97%のCAGRを記録すると予測されています。

- エンドユーザー別では、大人が2024年のテニス用品市場の82.09%のシェアを占め、子供セグメントは2030年にかけて6.14%のCAGRで拡大しています。

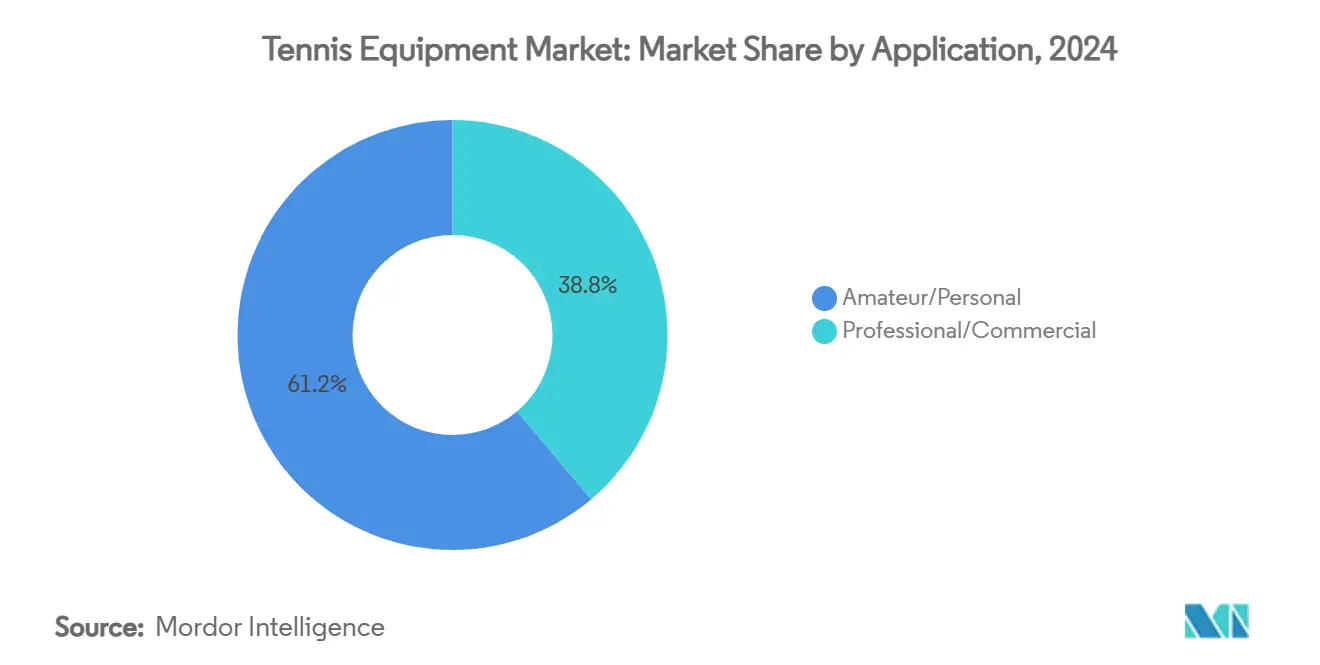

- 用途別では、アマチュア/個人用途が2024年のテニス用品市場の61.16%のシェアを保持し、予測期間中に5.58%のCAGRで進展しています。

- 流通チャネル別では、オフライン小売店が2024年のテニス用品市場の66.05%のシェアを支配し、オンラインチャネルは2030年にかけて6.66%のCAGRで拡大しています。

- 地域別では、北米が2024年のテニス用品市場シェアの31.91%を占め、アジア太平洋は2025年~2030年の間に7.30%のCAGRを達成する見込みです。

市場動向とインサイト

テニス用品市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テニスイベントおよびローカルトーナメントの成長 | +0.8% | 北米と欧州に集中した世界規模 | 中期(2~4年) |

| 技術的進歩の急増 | +1.2% | 先進市場が主導する世界規模 | 長期(4年以上) |

| スポーツ著名人とエンドースメントによるプロモーションの強化 | +0.9% | 北米とアジア太平洋で最も強い世界規模 | 短期(2年以内) |

| スポーツアパレルにおける製品革新 | +0.7% | 先進市場でプレミアム採用が進む世界規模 | 中期(2~4年) |

| 小売業者のダイレクト・トゥ・コンシューマーEコマースモデルへの移行 | +0.6% | アジア太平洋と北米で加速する世界規模 | 短期(2年以内) |

| アジア太平洋におけるラケットスポーツへの中間層支出の急増 | +1.1% | アジア太平洋中心、新興市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テニスイベントおよびローカルトーナメントの成長

世界的および地域的なテニストーナメントの規模と知名度の拡大が、テニス用品の市場成長を牽引しています。主要トーナメントはアマチュアの参加を促進し、製品開発を加速させ、用品メーカーにマーケティング機会を提供します。テニスプレーヤーと愛好家の基盤の拡大が、ラケット、ボール、アパレル、アクセサリーへの需要を強化し、世界規模での市場成長を支えています。また、テニストーナメントの増加は用品需要パターンに大きな影響を与えており、これは国際テニス連盟(ITF)が地域全体でトーナメントスケジュールを拡大したことからも明らかです。ITFが2025年から3つのATPトーナメントの公式テニスボールサプライヤーとしてYonex Co., Ltd.を任命したことは、トーナメントの拡大が用品の標準化と供給要件にどのような影響を与えるかを示しています。この影響はローカルトーナメントにも及び、草の根レベルでの用品普及を促進しました。米国テニス協会(USTA)が2025年にビリー・ジーン・キング・ナショナルテニスセンターの改修に8億USDを投資し、そのうち2億5,000万USDをプレーヤーパフォーマンスセンターに充てたことは、トーナメントインフラ開発への長期的なコミットメントを示しています。トーナメントの増加により、ボール、ストリング、コートサーフェスなどの用品の一定の交換サイクルが確立され、消費者市場への導入前に新しい用品技術をテストする場が提供されています。

技術的進歩の急増

テニス用品メーカーは2025年、先進素材と技術の統合によって大きな変化を経験しています。Wilson、Babolat、HEADなどの主要メーカーは、プレーヤーが技術とパフォーマンス指標を向上させるのを支援するため、センサー技術とデータ分析をラケットに組み込んでいます。市場では、2025年4月にTennibotが発売した「The Partner」ボールマシンなど、注目すべき製品が登場しており、これはAIを使用して練習セッション中にプレーヤーのスキルレベルに適応します。グラフェンやカーボンナノチューブを含む先進素材の統合により、ラケットのパフォーマンスと耐久性が向上し、プレーヤーの快適性も高まっています。企業は研究開発を通じてイノベーションへのコミットメントを示しており、Yonex Co., Ltd.が2024年にパフォーマンスイノベーションセンターを設立したことがその証拠です。市場は現在、テクノロジー対応用品、3Dプリンティングで製造されるカスタマイズ可能なラケット、デジタルコーチングアプリケーションなど、より幅広い製品を包含しています。これらの技術的進歩により、メーカーはプレミアム価格戦略を実施しながら、プロおよびレクリエーションプレーヤーの双方を引き付け、市場需要を強化し、新たな業界標準を確立することが可能となっています。

スポーツ著名人とエンドースメントによるプロモーションの強化

テニス用品製造における著名人とのパートナーシップは、従来のスポンサーシップ契約を超え、多様な消費者セグメントをターゲットとした戦略的なブランドコラボレーションへと進化しています。例えば、Asics Corporationが2025年1月にオリンピック銅メダリストのロレンツォ・ムゼッティと契約し、ノバク・ジョコビッチとのパートナーシップと組み合わせたことは、企業が人口統計全体での市場浸透を高めるために包括的なアスリートポートフォリオを構築する方法を示しています。同様に、フランシス・ティアフォーが2025年1月にNike, Inc.からlululemonに移籍したことは、テニスにおけるライフスタイルブランドの影響力の高まりを示しており、スタイルを重視する消費者をこのスポーツに引き付けています。また、アジア太平洋地域では、地元アスリートやオリンピックチャンピオンによるエンドースメントが地域需要と用品普及を促進しています。Yonex Co., Ltd.のマディソン・キーズなどのプレーヤーとの用品契約は、2025年全豪オープンでの成功と相まって、強力な消費者とのつながりを生み出し、ブランドロイヤルティを高めています。現在のエンドースメントの状況には、パフォーマンス要件と個人スタイル要素の両方を取り入れた製品開発におけるアスリートとのコラボレーションが含まれています。さらに、ソーシャルメディアプラットフォームにより、アスリートは消費者と直接関わり、テニスへの参加を促進しながら購買決定に影響を与えることができます。これらの戦略的な著名人とのパートナーシップは、テニス用品製造業界における市場成長、製品革新、および幅広い消費者訴求に貢献しています。

小売業者のダイレクト・トゥ・コンシューマーEコマースモデルへの移行

テニス用品小売業者は、より緊密な顧客関係を構築しデータインサイトを獲得するために、ダイレクト・トゥ・コンシューマー(DTC)Eコマースモデルを採用しています。USTAが2023年にデロイトと提携してEコマースとプライベートブランドの提供を強化したことは、組織が持続可能な収益源を開発しブランドエンゲージメントを高めるためにデジタル能力を優先している様子を示しています。DTCアプローチにより、ブランドはより高い利益率を達成し、パーソナライズされた体験を提供し、消費者行動分析に基づいて在庫を調整することができます。DHLグループによる2025年Eコマーストレンドレポートによると、世界の消費者の26%がテニス用品を含むスポーツ、レジャー、趣味のアイテムをオンラインマーケットプレイスで購入し、23%がソーシャルメディアプラットフォームを通じて購入しています [1]出典:DHLグループ、「2025年Eコマーストレンドレポート」、dhl.com。さらに、ブランドはデータ分析を活用してマーケティング戦略を強化し、製品推薦をパーソナライズし、顧客ロイヤルティを構築しています。この変革は、デジタルファースト戦略、AI搭載カスタマーサービス、InstagramおよびTikTokプラットフォームでのインフルエンサーマーケティングキャンペーンへの企業投資に反映されています。オンラインショッピングの利便性とパーソナライズされた体験に対する消費者の嗜好が市場拡大を促進し、ブランドの革新、消費者エンゲージメント、および競争力学に影響を与えています。

テニス用品市場の抑制要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の入手可能性の変動 | -0.4% | 製造拠点に深刻な影響を与える世界規模 | 短期(2年以内) |

| 模倣品・偽ブランド品の増加 | -0.3% | 新興市場に集中した世界規模 | 中期(2~4年) |

| 循環型経済リサイクルプログラムの普及の遅れ | -0.2% | 先進市場が主導し、新興市場が遅れている | 長期(4年以上) |

| 特定の新興地域におけるテニスインフラの不足 | -0.5% | アフリカ、ラテンアメリカ、アジアの一部の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料の入手可能性の変動

原材料の入手可能性の課題は、テニス用品製造業務に大きな影響を与えており、メーカー全体の生産コストと納期に影響を及ぼしています。ラケットフレーム用の合成素材(カーボンファイバー、複合材料、ポリマーを含む)、およびテニスボール用のゴムとフェルトにおいて、供給の脆弱性が続いています。主要市場における最近の関税実施によりコストが増加し、企業は調達戦略の再評価を余儀なくされています。環境への影響は深刻であり、年間3億3,000万個のテニスボールが生産され、そのうち95%が埋め立て地に廃棄されており、エレン・マッカーサー財団が2023年に報告したように、持続可能な代替素材の確保への圧力が高まっています [2]出典:エレン・マッカーサー財団、「ランニングリング:スポーツキットに循環型経済が必要な理由」、ellenmacarthurfoundation.org。これに対応して、メーカーは垂直統合戦略を採用し、代替調達オプションを模索し、単一素材とリサイクル素材を使用した製品を開発しています。例としては、国際テニス連盟(ITF)の単一素材ボールプロトタイプやPhoenix Tennis Ballのリサイクル製品が挙げられます。しかし、中小メーカーは長期契約の確保やコスト増加の管理に苦労しており、市場の統合につながる可能性があります。市場の将来的なパフォーマンスは、供給の混乱と環境上の懸念の両方に対処するための堅牢なサプライチェーンの構築と素材革新の推進にますます依存しています。

特定の新興地域におけるテニスインフラの不足

新興地域におけるテニスインフラの不足は、草の根レベルの参加とプレーヤー育成の両方を制限する重大な市場障壁を生み出しています。アジア、アフリカ、ラテンアメリカの一部の国々は、高い初期建設コストや熟練した保守人員の不足など、参入に対する大きな障壁に直面しています。これらの地域では、北米や欧州の確立された市場と比較して、公共施設、テニスクラブ、学校プログラム、および市の投資が著しく不足しています。インフラの不足は用品販売の可能性に直接影響を与えており、質の高いコートへの安定したアクセスがないプレーヤーは、ラケット、ボール、アパレルを定期的に購入する可能性が低くなります。追加の課題としては、都市化の進展による圧力、レクリエーションスペースをめぐる競争、およびインフラ要件が低いスポーツを優先する傾向が挙げられます。カナダや中国が年間を通じた施設やコミュニティプログラムへの投資など、目標を絞ったインフラ整備を通じて進展を遂げている国もありますが、多くの人口の多い国では開発が遅れています。新興市場がコートアクセスの拡大に向けた実行可能な解決策を実施するまで、市場成長は非対称的なままであり、主に確立された市場とスポーツインフラ開発を重視する地域に集中し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

テニス用品市場セグメント分析

製品タイプ別:

フットウェアの急速な台頭にもかかわらずラケットがリードラケットは2024年に41.23%の市場シェアを保持し、あらゆるスキルレベルのテニスプレーヤーにとって不可欠な用品購入としての地位を維持しています。このセグメントの強みは技術的進歩によって支えられており、2025年に発売されたWilsonのClash V3シリーズ(SI3Dテクノロジー搭載)に見られるように、フレームの柔軟性とオフセンター安定性が向上しています。ストリングとフレームの自然な消耗が一定の交換サイクルを生み出し、メーカーに安定した収益源を提供しています。

フットウェアセグメントは2025年~2030年の間に5.97%のCAGRで成長すると予測されており、最も急速に拡大するカテゴリーとなっています。成長の例として、Asics Corporationが2025年1月に発売したGEL-RESOLUTION Xテニスシューズが挙げられ、クッション性のためのFF BLAST PLUS ECOフォームと横方向の安定性のためのDYNAWALLテクノロジーを特徴としています。また、テニスボールは定期的な交換需要により一定の需要を維持し、アパレルの成長はアスレチックとカジュアルの両方の消費者に訴求するデザインによって支えられています。バッグとアクセサリーセグメントは、Wilsonの2025年ローラン・ギャロスコレクションのプレミアム価格戦略に示されるように、増大する可能性を示しています。トレーニング補助具やコート用品を含む「その他」カテゴリーは、AI技術とスマートトレーニングソリューションの統合を通じて拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:

若年層の勢いに挑戦される大人の優位性大人は2024年の市場の82.09%を占めており、高い購買力とテニスへの継続的な関与によって牽引されています。このセグメントはプレミアム製品の強い採用を示しており、プロおよび熱心なアマチュアがゲームを向上させるために高性能用品に投資しています。安定した大人市場はメーカーに一定の収益とプレミアムセグメントでの機会を提供しています。また、テニスは大人にとってフィットネス活動と社交スポーツの両方として機能し、定期的な用品のアップグレードと繰り返しの購入を促進しています。

子供セグメントは6.14%のCAGRで成長しており、若年層の参加増加と子供の運動能力開発への親の投資増加によって促進されています。メーカーは、若いプレーヤーのプレーアビリティを向上させるための軽量ラケットやサイズに適した用品を含む専門製品で対応しています。米国テニス協会によると、35歳未満のプレーヤーが2024年の米国テニス参加者数の8%成長の3分の2に貢献しました [3]出典:米国テニス協会、「2025年米国テニス参加レポート」、usta.com。学校プログラムとジュニア育成イニシアチブの拡大が用品需要を継続的に促進し、親はテニスを価値あるスキルとしてますます捉えるようになっています。さらに、プロアスリートの影響力とオリンピックでの成功事例が若いプレーヤーにテニスへの参加を促し、初心者および中級者向け用品への安定した需要を維持しています。

用途別:

アマチュア市場がアクセシビリティ革新を牽引アマチュア/個人用途セグメントは2024年の市場シェアの61.16%を占め、2030年にかけて5.58%のCAGRで成長すると予測されています。この優位性は、レクリエーション活動としてのテニスの広範な人気を反映しています。このセグメントの強みは、パフォーマンスとプレーアビリティを兼ね備えたアクセスしやすく使いやすい用品への一定の需要から生まれており、メーカーがレクリエーションプレーヤー向けに特化した製品を開発することを可能にしています。成長はさらに、テニスがさまざまな年齢層に適した効果的な運動形態を提供するという健康・ウェルネス意識の高まりによって支えられています。

プロフェッショナル/商業セグメントは、その規模は小さいものの、プレミアム価格と技術革新を通じて市場に大きな影響力を維持しています。トーナメントやメディア報道でのプロ用品の使用は、レクリエーションプレーヤーの消費者嗜好と購買パターンを形成します。市場の拡大は、公共コートの改修や施設改善を含む継続的なインフラ開発によって支えられています。例えば、英国の文化・メディア・スポーツ省は2023年に1,000か所の公共コートの改修を開始し、アマチュアとプロの両方のプレーヤーのアクセシビリティを向上させました。

流通チャネル別:

デジタルトランスフォーメーションがオンライン成長を加速オンライン小売店は6.66%のCAGRで成長しており、消費者がデジタルショッピングプラットフォームへとシフトするにつれて従来のオフラインチャネルを上回っています。成長は、消費者の意思決定を強化するバーチャルフィッティングツールやAI搭載製品推薦を含む、改善されたオンライン体験から生まれています。ローンテニス協会の2024年のPro:Direct Tennisとのパートナーシップは、統括団体がリーチを拡大するためにデジタル流通チャネルを活用している様子を示しています。Eコマースの成長は、ブランドがより強固な顧客関係を構築しながら利益率を改善することを可能にするダイレクト・トゥ・コンシューマー戦略を通じて強化されています。

オフライン小売店は2024年に66.05%の市場シェアを保持しており、特にグリップサイズとウェイトバランスが重要な考慮事項となるラケットなどのプレミアム用品において、実際の製品体験の重要性を示しています。例えば、2024年6月のFromuth Racquet SportsによるTennis-Pointの買収は、企業がオンライン機能と実店舗を統合する中での小売セクターの統合を示しています。従来の小売業者は、オンライン購入の店舗受け取りオプションや実店舗でのデジタルカタログを含む、オンラインとオフラインの体験を組み合わせたオムニチャネル戦略を実施しています。流通の状況は、多様な消費者嗜好に対応するために両チャネルの利点を組み合わせたハイブリッドモデルへと進化し続けています。

地域分析

北米テニス用品市場

北米は2024年に31.91%の市場シェアを占めており、2,570万人のテニスプレーヤーと継続的なインフラ整備を通じて米国が地域の成長を牽引しています。主な投資案件としては、USTAによるビリー・ジーン・キング・ナショナル・テニスセンターの8億米ドル規模の改修プロジェクト、および2025年5月に開業予定のノースカロライナ州ローリーにおける1億2,540万米ドル規模のスウィング・ラケット+パドル施設が挙げられます。カナダとメキシコも、参加者数の増加と施設整備を通じて市場拡大に貢献しています。同地域の確立された市場構造は、充実した企業スポンサーシップ、発達した小売ネットワーク、および幅広い層にわたるスポーツ参加を背景に、プレミアム製品の普及を支えています。

アジア太平洋テニス用品市場

アジア太平洋地域のテニス用品市場は著しい成長を遂げており、一部のセグメントでは2025年から2030年にかけてCAGR 7.30%に達すると予測されています。この拡大は主に、都市化の進展、スポーツ施設への政府投資、および主要都市におけるテニス参加者数の増加によって牽引されています。用品メーカーは製品ラインの拡充や地域アスリート・スポーツ団体とのパートナーシップ締結によって対応しています。市場はシューズおよびラケット販売において堅調なパフォーマンスを示しており、国際トーナメントの開催増加および国家フィットネスプログラムがこれを後押ししています。テニスの草の根育成イニシアティブと、グローバルおよび地域メーカー双方の強固な存在感がまって、グローバル市場における同地域のポジションが強化されています。テニスインフラの継続的な整備とプレーヤー基盤の拡大により、アジア太平洋地域は2030年に向けてグローバルテニス用品市場における主要な成長ドライバーとなる位置づけにあります。

EMEAおよび南米テニス用品市場

欧州は、強固なテニスの伝統とインフラ投資に支えられ、安定した成長を示しています。インフラ投資には、2025年6月に計画されてい英国の3,000万ポンド規模の公共コート改修プログラムが含まれます。ウィンブルドンをはじめとする主要トーナメントは用品需要を喚起し、ブランドの認知度向上に貢献しています。ドイツ、フランス、イタリアは安定した需要を持つ確立された市場を形成しており、東欧諸国は参加率の上昇と経済発展を通じて成長機会を提供しています。中東・アフリカおよび南米は、国際的な開発イニシアティブとスポーツ投資に支えられ、テニスインフラの整備と参加率の向上を通じて大きな成長ポテンシャルを示しています。

競争環境

テニス用品製造は適度な分散を示しており、確立されたメーカーが市場での重要なポジションを維持しながら、新規参入者や専門用品メーカーと競争しています。テニス用品製造における競争は、製品開発、アスリートスポンサーシップ、国際流通にわたって多国籍企業と専門メーカーにまたがっています。Nike, Inc.、Adidas AG、Yonex Co., Ltd.、Wilson、Headなどの企業は、研究開発投資、製品改善、プロプレーヤーのエンドースメントを通じて市場リーダーシップを維持しています。これらの企業は、市場でのプレゼンスを維持しプレミアム製品のポジショニングを支援するために、広範な流通チャネルと豊富なマーケティングリソースを活用しています。市場はまた、テニスにインスパイアされたファッションセグメントをターゲットとするライフスタイルブランドを引き付けており、専門メーカーはサステナビリティやカスタマイズオプションに焦点を当てた独自の製品で参入しています。

製品革新は引き続き重要な競争要因であり、メーカーは軽量ラケットの開発、スマートテクノロジーの組み込み、ストリング素材と衣類デザインの改善に注力しています。BabolatのPure Drive Gen11やAsics Corporationのテニスフットウェアなどの最近の製品発売は、業界がパフォーマンスの最適化とプレーヤーの快適性に注力していることを示しています。企業はまた、特にオンライン購入の増加やカスタマイズ用品への需要など、変化する消費者行動にも対応しています。市場差別化戦略には、トーナメントスポンサーシップ、限定版リリース、レクリエーションとプロの両セグメントにわたって顧客ロイヤルティを構築するパートナーシップが含まれます。

市場は模倣品、原材料価格の変動、および発展途上地域での市場アクセスの制限からの競争圧力に直面しています。大手メーカーはサプライチェーンの改善と戦略的な在庫配置を通じてこれらの課題に対処し、中小企業は通常、納期の延長と高い生産コストを経験しています。環境サステナビリティはますます重要になっており、企業はリサイクル素材と環境に配慮した製造プロセスを開発しています。テニスへの参加が増加し消費者の嗜好が変化するにつれて、企業は市場でのポジションを維持するために製品革新と効果的な価格設定・流通戦略を組み合わせる必要があります。

テニス用品業界のリーダー企業

Head Sport GmbH

Amer Sports, Inc.

Babolat VS SAS

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *免責事項:主要選手の並び順不同

本レポートで取り上げたテニス用品市場の企業

- Amer Sports, Inc.

- Head Sport GmbH

- Babolat VS S.A.S

- Yonex Co., Ltd.

- Sumitomo Rubber Industries, Ltd. (Dunlop Sports)

- Tecnifibre, S.A.

- Authentic Brands Group LLC

- Diadem Sports

- Furi Sport

- Mizuno Corporation

- PACIFIC GmbH

- Volkl Tennis

- Asics Corporation

- Nike, Inc.

- Adidas AG

- New Balance Athletics, Inc.

- Lotto Sport Italia S.p.A.

- PowerAngle LLC

- Gamma Sports

- Joma Sport, S.A.

テニス用品市場における最近の業界動向

- 2025年3月:Asics CorporationとフランスのファッションブランドであるA.P.C.は、欧州テニスツアー前にテニスコレクションを発表するための戦略的パートナーシップを締結しました。このコレクションはコート上とコート外の両方のアパレルを取り入れました。20ピースのコート上コレクションは、Asics CorporationのパフォーマンステクノロジーとA.P.C.のデザイン仕様を統合しました。女性用コレクションはクルードレス、クルーノースリーブトップ、2-N-1ショート、ロングラインブラ、7インチスプリンターショートで構成されました。男性用コレクションはクルー半袖トップ、クルーノースリーブトップ、5インチショートで構成されました。

- 2025年1月:Asics CorporationはGEL-RESOLUTION™ Xテニスシューズの発売を発表しました。このシリーズの最新モデルは、強化された快適性と安定性を提供しました。GEL-RESOLUTION™ Xは2025年1月10日からAsics Corporationの店舗、asics.com、およびグローバル小売パートナーで購入可能となりました。

- 2024年8月:Wilsonはロジャー・フェデラーとのコラボレーションで設計・開発されたテニス用品ラインであるRFコレクションを発売しました。RF 01ラインには3つのラケットモデルが含まれており、それぞれフェデラーによってテストされました。コレクションにはパフォーマンスバッグとアクセサリーも含まれていました。RFコレクションはオンラインおよびWilsonの店舗で購入可能でした。

世界のテニス用品市場レポートの範囲

セグメンテーションの概要

| ラケット |

| ボール |

| アパレル |

| フットウェア |

| バッグとアクセサリー |

| その他 |

| 大人 |

| 子供 |

| プロフェッショナル/商業 |

| アマチュア/個人 |

| オンライン小売店 |

| オフライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ラケット | |

| ボール | ||

| アパレル | ||

| フットウェア | ||

| バッグとアクセサリー | ||

| その他 | ||

| エンドユーザー別 | 大人 | |

| 子供 | ||

| 用途別 | プロフェッショナル/商業 | |

| アマチュア/個人 | ||

| 流通チャネル別 | オンライン小売店 | |

| オフライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のテニス用品市場規模と予測される成長は?

テニス用品市場規模は2025年に380億4,500万USDであり、2030年までに498億5,000万USDに達すると予測されており、5.33%のCAGRを達成します。

テニス用品市場で最も急速に拡大している地域はどこですか?

アジア太平洋は2025年~2030年の間に7.30%のCAGRで成長すると予測されており、中間層所得の上昇と大規模なインフラ投資によって牽引されています。

現在、収益をリードしている製品カテゴリーはどれですか?

ラケットは2024年のテニス用品市場シェアの41.23%を占めてリードしており、継続的な技術的アップグレードと予測可能な交換サイクルの恩恵を受けています。

販売チャネルはどのように変化していますか?

オンライン小売はブランドがダイレクト・トゥ・コンシューマーモデルに移行するにつれて6.66%のCAGRを記録していますが、オフライン店舗は実際のフィッティングサービスにより2024年の売上の66.05%を依然として占めています。

最終更新日: