スポーツ用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 112.52 十億米ドル |

| 市場規模 (2031) | 151.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ用品市場分析

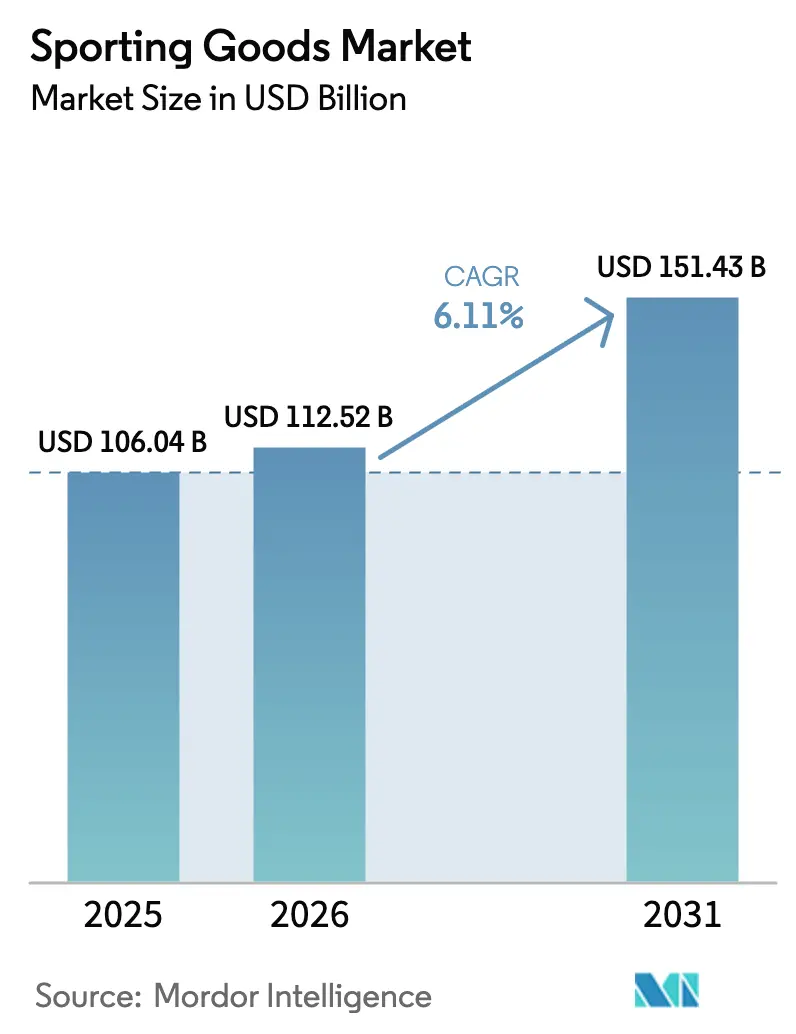

スポーツ用品市場規模は、2025年の1,060億4,000万米ドルから2026年には1,125億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.11%で2031年までに1,514億3,000万米ドルに達すると予測されています。この成長は、消費者ライフスタイルの変化、フィットネスを促進する政府の取り組みの増加、および素材技術の進歩によって牽引されています。スポーツ用品は、予防医療ニーズへの対応、娯楽の提供、社会的表現の手段としての役割を果たすことで人気を高めています。デジタル小売の拡大と積層造形技術の採用により、生産リードタイムが大幅に短縮され、製品カスタマイズが向上し、ブランドがニッチ市場の需要に迅速に対応できるようになっています。さらに、持続可能性への関心の高まりにより、サプライチェーンは循環型モデルへと移行しつつあります。同時に、偽造品に対するより厳格な措置がブランドの評判を守り、高品質基準の維持に貢献しています。

主要レポートのポイント

- 製品タイプ別では、用具が2025年のスポーツ用品市場シェアの37.64%をリードし、一方でアクセサリーは2031年に向けて最も速い7.02%のCAGR見通しを示しました。

- スポーツタイプ別では、アウトドアスポーツが2025年の基準値の61.45%を占めましたが、アドベンチャースポーツは2031年にかけてCAGR 6.47%を記録すると予測されています。

- エンドユーザー別では、男性が2025年の収益の53.02%を占め、一方で女性セグメントはCAGR 7.72%で最も速く成長する見込みです。

- 流通チャネル別では、オフライン店舗が2025年に62.28%の収益シェアを維持し、オンライン販売は2031年にかけてCAGR 8.42%で拡大すると予測されています。

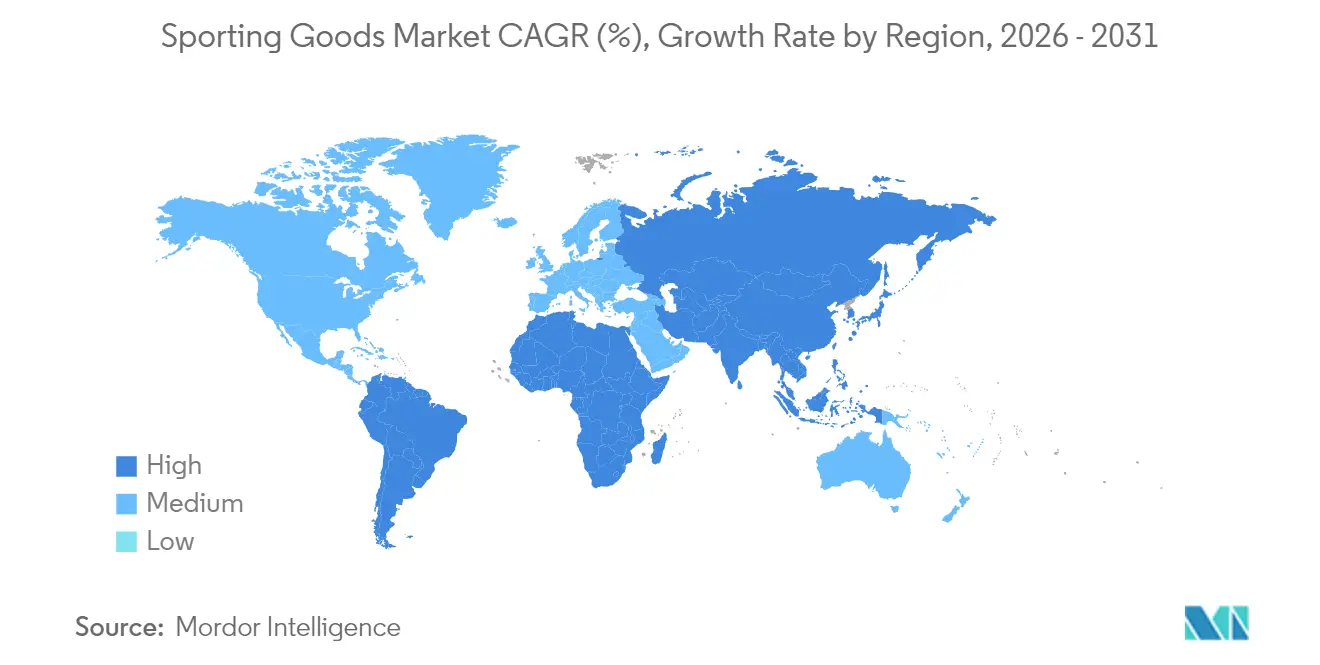

- 地域別では、北米が2025年の収益の41.96%を占めましたが、アジア太平洋は2031年にかけてCAGR 8.36%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスポーツ用品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・フィットネス意識の高まり | +1.8% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 素材と製品設計における革新 | +1.5% | アジア太平洋の製造拠点が主導するグローバル | 長期(4年以上) |

| 主要スポーツイベントの影響 | +1.2% | イベント固有の地域的急増を伴うグローバル | 短期(2年以内) |

| 電子商取引と直接消費者向け販売の拡大 | +1.0% | アジア太平洋と北米で加速するグローバル | 中期(2〜4年) |

| ソーシャルメディアとインフルエンサーマーケティング | +0.8% | 北米と欧州で特に強いグローバル | 短期(2年以内) |

| 多様なスポーツ活動への女性と若者の参加増加 | +0.9% | 北米と欧州で最も強い成長を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の高まり

消費者の嗜好の変化と健康・フィットネスへの関心の高まりに牽引され、アウトドアレクリエーションへの参加が急増しています。2024年、アウトドア産業協会は2023年からアウトドアレクリエーション参加率が2.2%上昇し、6歳以上の米国人口の58.6%が参加したことを指摘しました[1]アウトドア産業協会、「2014年から2024年における米国のアウトドアスポーツに参加する人口の割合」、oia.outdoorindustry.org。この増加は、パンデミック後のフィットネス意識の高まりに大きく牽引された消費者行動の顕著な変化を示しています。重要なことに、このトレンドは複数の人口層にまたがっており、高齢者は参加率が7.4%上昇し、若者の5.6%増加がそれに続いています。このようなデータは、専門的なフィットネス機器に対する世代を超えた需要の高まりを裏付けています。世界的に、各国政府は公衆衛生における運動の重要な役割をますます認識し、提唱しています。例えば、インドの国家スポーツ政策2025は、より健康的な生活を促進するために、広範なフィットネスプログラムの導入とスポーツインフラの強化を目指しています。この視点の変化により、スポーツ用品は単なる贅沢品から予防医療のための必須ツールへと昇格しています。さらに、企業のウェルネスプログラムはフィットネス機器への投資を大幅に増加させており、従来の小売の枠を超えて企業間取引(B2B)の販売領域を拡大しています。

素材と製品設計における革新

Nike などの企業は先進素材科学の先頭に立ち、運動活動中の様々な負荷に対応する粒子状フォームクッションシステムを開発しています。持続可能性は素材革新の最前線にあり、ASICS の NIMBUS MIRAI に見られるように、87.3%のリサイクル可能なポリエステルを使用したアッパーと24%の再生可能資源から得られた FF BLAST™ PLUS ECO ミッドソールを誇っています。欧州連合からの規制強化が迫る中、PFAS フリーの代替品への関心が高まっています。研究は、ウェアラブルスポーツ用途のトライボエレクトリックナノジェネレーターに特化したポリジメチルシロキサンおよびセルロース系素材に焦点を当てています。Adidas は、積層造形によって作られたラティス構造を特徴とする CLIMACOOL シューズで3Dプリンティングの可能性を示し、360°の通気性を向上させています。スマートテキスタイルの統合が勢いを増しており、ウェアラブルデバイスに電力を供給するために運動用アパレル内に直接エネルギーを蓄積できるファイバーバッテリー特許が注目されています。これらの最先端のイノベーションはプレミアム価格を要求する一方で、自動化による製造コストの削減からも恩恵を受け、バリューチェーン全体で利益率の拡大をもたらしています。

主要スポーツイベントの影響

パリ2024オリンピックが近づく中、中国のスポーツ輸出はオリンピックや主要選手権サイクルに関連する予測可能な需要急増に牽引され、前年比でプラス成長を経験しました。このイベントの持続可能性への強い重点が、ユニクロや ASICS などの企業に製品へのリサイクル素材の採用を促し、炭素排出量に関する透明性を向上させました。Nike の A.I.R. プロジェクトは、AI と迅速なプロトタイピングを使用して作成されたアスリートにインスパイアされたイノベーションを導入することで、イベント主導のマーケティングの有効性を示し、持続的なブランド認知の構築に貢献しています。さらに、主要イベントの地域開催は、サウジアラビアやインドなどの新興スポーツ市場において特に地域需要を大幅に押し上げ、知名度の向上が成長を加速させました。イベント期間を超えて、これらの影響は強化されたインフラと開催地域でのスポーツ参加の着実な増加を通じて長期的な恩恵をもたらし続けています。

電子商取引と直接消費者向け販売の拡大

デジタルトランスフォーメーションが業界全体に大きな変化をもたらしています。Dick's Sporting Goods は、店舗内とオンラインの両方の顧客体験を向上させるオムニチャネル機能の拡大に支えられ、比較売上が4.5%増加したと報告しました。Lululemon は、デジタルプラットフォームが収益の大部分を占める直接消費者向け戦略を優先することで、2024年第3四半期に12%の成長を達成しました。2024年、中国の越境電子商取引市場は2兆6,300億元に達し、スポーツ用品のグローバル流通を促進し、ブランドの市場アクセスを拡大する上で重要な役割を果たしました[2]中国政府、「2024年に中国の対外貿易が過去最高を記録」、gov.cn。Amazon は純売上が13%増加し1,433億米ドルに達したと記録し、スポーツ用品流通における優位性を示しました。この成長は、在庫管理と業務効率を向上させる高度な分析を可能にする AWS によってさらに強化されています。インフルエンサー主導のキャンペーンを通じたソーシャルコマースは、若い層とつながり販売を促進する強力なツールとして台頭しています。さらに、直接消費者向けモデルは、ブランドが小売マージンを排除しながら顧客データを活用してパーソナライズされたショッピング体験を創出するのに役立ち、急速に進化する市場において競争上の優位性をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.9% | アジア太平洋と北米に特に影響するグローバル | 中期(2〜4年) |

| 機器による負傷と安全リスク | -0.6% | 北米と欧州でより厳格な施行が行われるグローバル | 長期(4年以上) |

| 複雑で断片化した規制環境 | -0.4% | 欧州と北米で最も高い影響を持つグローバル | 長期(4年以上) |

| 資源と労働の問題 | -0.5% | アジア太平洋の製造拠点、グローバルサプライチェーンへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造は世界市場にとって依然として重大な問題であり、当局はその影響を抑制するためにより厳格な措置を採用しています。2023年、欧州当局は34億ユーロ相当の偽造品を記録的な数量で押収し、中国が引き続きこれらの商品の主要な供給源として支配的な地位を占めています[3]欧州委員会、「EUは2023年に34億ユーロ相当の偽造品1億5,200万点を記録的に押収」、europa.eu。電子商取引プラットフォーム、特に低価値の小口輸送チャネルを通じて、偽造品の蔓延に意図せず貢献しています。米国税関・国境警備局(CBP)は、デジタルコマースの急速な拡大により取締りの取り組みがますます複雑になっていることを強調しています。ユーロ2024やパリ大会などの主要な世界的イベントでは偽造活動が急増し、欧州不正対策局(OLAF)はこれらのイベント中に63万点以上の偽造品を没収しました。偽造は、ブランドの評判を損ない、正規の売上を減少させるだけでなく、粗悪な素材の使用による重大な安全リスクをもたらします。この深刻化する問題に対処するには、市場の安定と消費者の信頼を守るために、税関当局とブランド保護チームの間のより強固な協力が必要です。

機器による負傷と安全リスク

様々な年齢層でアドベンチャースポーツへの参加が増加する中、機器関連の負傷に関する懸念が重大な責任上の課題を生み出し、市場成長を鈍化させています。消費者製品安全委員会(CPSC)は、レクリエーション用オフロード車両の規制を更新し、様々なスポーツ製品に新たな安全要件を導入することで、安全への取り組みを強化しています。欧州では、アドベンチャースポーツ機器は、岩石アンカーとクライミング機器の安全要件と試験方法を規定する EN 959:2018 などの厳格な基準に準拠する必要があります。同様に、ASTM インターナショナルは、運動用フットウェアの衝撃吸収や野球バットの性能仕様などの分野に対応するスポーツ機器基準を定期的に更新しています。製品責任リスクによって引き起こされる保険コストの上昇は、特に法的リソースが限られた中小企業にとって、メーカーと小売業者に財政的な圧力を加えています。クライミング活動の安全性を向上させるために、国際山岳連盟(UIAA)は標準化された事故報告と安全ラベリングを推進し、インシデントデータをより適切に追跡・分析しています。しかし、規制コンプライアンス要件を満たすことで製品開発コストが増加し、タイムラインが延長されています。これらの課題はイノベーションのペースを遅らせ、新規参入者が市場に参入することをより困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:用具の優位性がアクセサリーの台頭に直面

2025年、用具セグメントはフィットネスマシン、アウトドア用品、防護具などの高価値製品がプレミアム価格を要求することに牽引され、37.64%の支配的な市場シェアを保持しています。先進技術の統合がこの成長において重要な役割を果たしています。例えば、Garmin のフィットネス部門はウェアラブルとスマートサイクリングコンピューターの革新により28%の収益増加を達成しました。従来の用具カテゴリーはホームフィットネスの人気上昇により拡大しており、アドベンチャースポーツ機器はより多くの人々がアウトドア活動に参加するにつれて成長しています。Interactive Strength による Wattbike の6,500万米ドルでの買収は、専門的なフィットネス機器のプレミアムな魅力を浮き彫りにしています。Wattbike の製品は世界中の1,000以上のエリートスポーツチームと3,500のジムで使用されており、そのグローバルなリーチを示しています。このセグメントは、競技パフォーマンスにおける機器の不可欠な役割と高い交換コストにより顧客ロイヤルティを促進することで、回復力を維持しています。

アクセサリーセグメントは最も速く成長しているカテゴリーであり、2031年にかけてCAGR 7.02%が予測されています。この成長は、頻繁なアップグレードとパーソナライズされたスポーツテクノロジーに対する消費者の嗜好の高まりを反映しています。Nike による Max Extreme レンズ技術と40%以上のリサイクル素材を特徴とする Athena および Zeus サングラスの発売は、アクセサリーがプレミアム価格と持続可能性を組み合わせる方法を示しています。ウェアラブルテクノロジーはこのセグメントの重要な推進力であり、ファイバーバッテリー特許などのイノベーションが運動用アパレルに直接エネルギーを蓄積できるようにしています。フィットネストラッカーやパフォーマンスモニターなどのスマートアクセサリーは継続的な収益を生み出し、より手頃な価格で頻繁な購入を促進し、大型機器への投資と比較して優位性があります。このセグメントはまた、成長するスポーツライフスタイルトレンドからも恩恵を受けており、アクセサリーは消費者が積極的な参加以外でも自分のアスレチックアイデンティティを表現することを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スポーツタイプ別:アウトドアスポーツのリーダーシップがアドベンチャー成長に挑戦される

2025年、アウトドアスポーツはランニング、サイクリング、ハイキングなどの伝統的な活動に牽引され、61.45%のシェアで市場を支配し続けています。これらの活動はアクセスしやすさと健康上の利点から全年齢層の参加者を引き付けています。米国のデータによると、アウトドアレクリエーション経済の付加価値は2023年の国内総生産(GDP)の2.3%(6,395億米ドル)を占めました。ハイキングやサイクリングなどの活動は最小限の専門的なスキルを必要としながら実質的なフィットネス上の利点を提供し、幅広い層に魅力的です。さらに、インフラ整備やトレイル拡張などの政府の取り組みが、様々な地域での参加をさらに促進しています。

アドベンチャースポーツは最も速く成長しているセグメントであり、2031年にかけてCAGR 6.47%が予測されています。この成長は、専門的なアウトドア活動への参加増加と人口統計的多様性の拡大によって牽引されています。アウトドア産業協会レポート2025によると、コアアウトドア活動への参加はアフリカ系アメリカ人の間で12.8%、ヒスパニック系アメリカ人の間で11.8%増加し、市場拡大の新たな機会を生み出しています。このセグメントはまた、岩石アンカーの EN 959:2018 や UIAA 認証要件などの安全基準の進歩からも恩恵を受けており、製品品質を確保し新規参入者への参入障壁を生み出しています。UIAA による事故報告に関するワーキンググループの設立は、クライミングインシデントに関するグローバルデータを収集することで安全性に対する業界の焦点を浮き彫りにしています。さらに、このセグメントはプレミアム価格が特徴であり、クライミング、登山、エクストリームスポーツ向けの専門機器は技術仕様と厳格な安全認証により高いマージンを要求します。

エンドユーザー別:女性の参加が市場変革を牽引

2025年、男性はスポーツ用品市場の53.02%のシェアを保持しており、プロフェッショナル、レクリエーション、フィットネスカテゴリー全体での主要消費者としての地位を反映しています。この安定した需要は、専門機器を必要とする筋力トレーニング、競技スポーツ、アウトドア活動への積極的な参加によって牽引されています。例えば、男性アスリートのビクター・ウェンバンヤマを起用した Nike の A.I.R. プロジェクトは、企業が AI や迅速なプロトタイピングなどの先進技術を使用して男性向け製品開発に注力していることを示しています。男性はまた、ゴルフ機器やアウトドアアドベンチャー用品などのカテゴリーで特に強いブランドロイヤルティを示しながら、プレミアム製品により多くを支出する傾向があります。さらに、プロおよびカレッジの男性アスリートは、チームスポーツと個人パフォーマンスカテゴリーを中心にスポーツ機器の需要を牽引し続けています。

女性はスポーツ用品市場で最も速く成長しているセグメントであり、2031年にかけてCAGR 7.72%が予測されています。この成長は、2023〜24年シーズンに全ディビジョンにわたる NCAA で235,735人という記録的な女性学生アスリートの参加によって牽引されています。NCAA がディビジョン I 女子バスケットボール選手権に3年間で2,500万米ドルを配分する決定は、女性スポーツへの機関的支援の増加を示しており、機器と施設の改善につながっています。企業はまた、女性の生体力学に合わせた運動用フットウェア、より適切なサイズの機器、美的に魅力的なデザインなど、女性専用製品の開発に注力しています。女性レスリングなどの新興スポーツが注目を集めており、参加者は769人から1,171人に増加しています。この拡大する人口層は、ディビジョン I 女性アスリートの95%の卒業成功率と相まって、様々なカテゴリーにわたる専門スポーツ製品の需要を牽引しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが小売の進化を加速

2025年、オフラインチャネルは62.28%の市場シェアを保持しており、スポーツ用品購入における実店舗小売の継続的な重要性を示しています。顧客は製品を試し、専門的なアドバイスを受け、即時購入の利便性を享受するためにこれらの店舗を重視しています。Dick's Sporting Goods は、米国全土で724店舗を運営しながら比較売上が4.5%成長したことでこのチャネルの強さを示しています。同社は、バッティングケージやゴルフシミュレーターなどのユニークな店内体験を提供することでオンライン競合他社と差別化しています。実店舗はまた、特に高価値機器や技術的な用品にとって重要な即時の製品入手可能性とパーソナライズされたフィッティングサービスを提供しています。Hibbett などの専門スポーツ用品小売業者は、その専門知識とコミュニティとのつながりを活用しています。Hibbett は主に十分なサービスが行き届いていない地域で1,150店舗以上を運営し、特に Nike との強力なベンダーパートナーシップを維持しています。これらの実店舗はブランド体験センターとして機能し、顧客が製品をテストし専門的なガイダンスを受けることを可能にし、オンラインプラットフォームが再現できないレベルのサービスを提供しています。

オンラインチャネルは急速に成長しており、2031年にかけてCAGR 8.42%が予測されています。この成長は、デジタルプラットフォームの進歩とソーシャルコマースの統合によって牽引された消費者の購買習慣の変化を反映しています。2024年、中国の越境電子商取引市場は2兆6,300億元に達し、スポーツ用品のグローバル流通を可能にする上での役割を示しました。Lululemon はデジタルトランスフォーメーションの成功例であり、オンラインとオフラインの体験のシームレスなブレンドを通じてプレミアムブランドイメージを維持しながら、直接消費者向け戦略を使用して成長を牽引しています。Amazon もこのチャネルで重要な役割を果たしており、純売上が13%増加して1,433億米ドルに達しました。同社は AWS を活用して在庫を最適化し、パーソナライズされた推奨を提供し、顧客満足度を向上させています。オンラインプラットフォームは専門ブランドがグローバル市場にリーチしながら顧客データを活用してカスタマイズされた体験を提供することを可能にしています。デジタルインフラとソーシャルメディア統合に投資する企業は、この急速に進化するチャネルで競争上の優位性を獲得しています。

地域分析

2025年、北米は強いスポーツ文化、高い可処分所得、発達した小売インフラに牽引され、市場の41.96%のシェアを保持しています。この地域のスポーツ機器とアパレルへの需要は、主要スポーツイベント、プロリーグ、大学スポーツによって継続的に支えられています。Nike などの米国企業は2024年度に514億米ドルの収益を報告し、Dick's Sporting Goods は比較売上が4.5%成長したことで回復力を示しました。タイトル IX の施行などの政府の取り組みは、若者のスポーツ参加を促進し女性スポーツへの投資を奨励しており、専門機器への需要を高めています。さらに、消費者製品安全委員会(CPSC)は消費者保護を確保するために様々な製品カテゴリーにわたる安全基準を継続的に更新しています。

アジア太平洋は最も速く成長している地域であり、2031年にかけてCAGR 8.36%が予測されています。この成長は、強力な製造能力とスポーツ活動に参加する成長する中産階級によって牽引されています。2024年、中国の対外貿易は43兆8,500億元に達し、義烏などの製造拠点からのスポーツ用品輸出は前年比44%増加しました。インドの国家スポーツ政策2025と1兆6,100億インドルピーの投資を伴う生産連動型インセンティブ制度は、スポーツインフラと製造の改善に対する政府の注力を示しています。Amer Sports などの企業はこの成長から恩恵を受けており、中国本土とアジア太平洋市場で23%の収益増加を報告しています。可処分所得の上昇と都市化が国内消費を押し上げており、この地域のコスト効率の高い製造がグローバル輸出を支えています。日本とオーストラリアは成熟市場としてプレミアム製品を求めており、東南アジア諸国では様々なカテゴリーにわたるスポーツ参加が急速に成長しています。

欧州は市場における主要なプレーヤーであり続け、プレミアムブランドの遺産と持続可能性のリーダーシップで知られています。EU の持続可能な製品のためのエコデザイン規制は、繊維と履物製造における革新を推進しています。この地域はまた、2023年に当局が1億5,200万点の偽造品を押収するなど、偽造品に対する厳格な措置を施行しています。PUMA は通貨調整後の売上が4.4%成長し、直接消費者向けチャネルが16.6%成長して総売上の27.5%を占めたと報告しました。フットボールはこの地域を支配し続け、アパレルと機器への需要を牽引しており、アドベンチャースポーツ機器はアルパインツーリズムとアウトドアレクリエーションの人気から恩恵を受けています。南米、中東、アフリカはスポーツ参加の増加とインフラ整備により大きな成長ポテンシャルを持つ新興市場です。しかし、これらの地域は経済的不安定性と限られた小売流通ネットワークなどの課題に直面しています。

競争環境

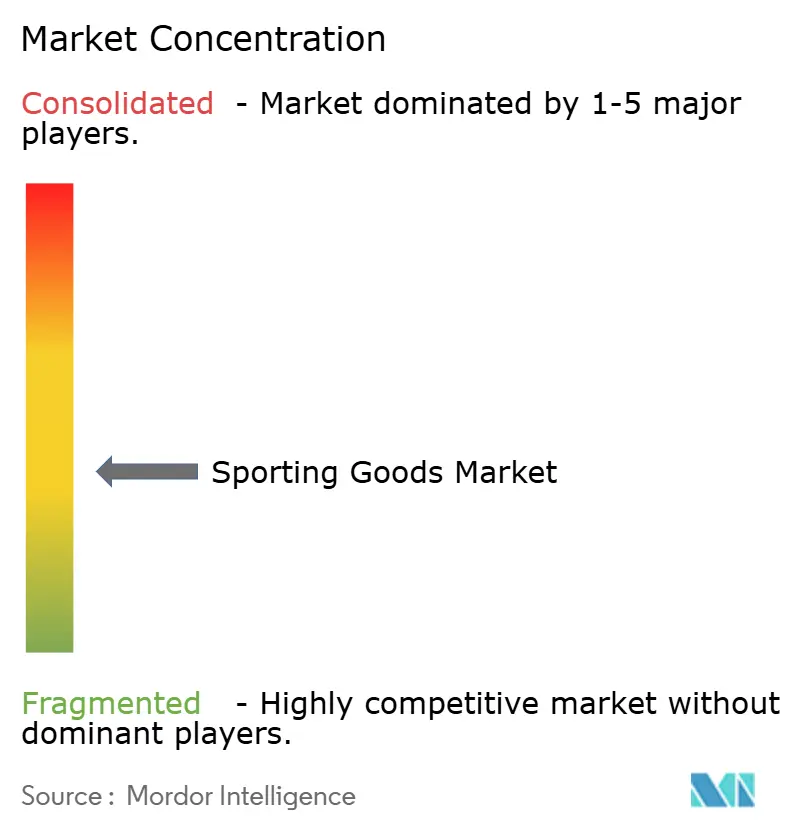

スポーツ用品市場は適度に断片化されており、グローバルブランドと地域プレーヤーが様々な製品カテゴリーで競争しています。Nike, Inc.、Adidas Group、Puma SE、Under Armour, Inc.、Decathlon SA などの主要企業は、強力な市場プレゼンスを維持するためにイノベーション、エンドースメント、流通ネットワークの拡大に注力しています。グローバルブランドは広範なリーチと強いブランド認知により優位に立っており、地域プレーヤーは価格に敏感なニッチな顧客グループに効果的に対応しています。プレミアムとマスマーケットの提供のこの組み合わせは、既存のプレーヤーが引き続き大きな影響力を持ちながらも、新規参入者に機会を提供する競争環境を生み出しています。

テクノロジーはブランドを差別化する上でますます重要な役割を果たしています。Nike は AI 駆動のデザインを使用する A.I.R. プロジェクトと競技パフォーマンスの向上を目指したスマート素材の開発で最前線に立っています。特にウェアラブルリカバリーテクノロジーにおける特許活動が増加しています。例えば、Nike は Hyperice と提携して「ウェアラブルリカバリー」のイノベーションを開発しており、Adidas はリアルタイムのパフォーマンスデータを提供するスポーツボール監視システムを進歩させています。これらの技術的進歩は市場の未来を形成し、競争を牽引しています。

女性スポーツ機器、アドベンチャースポーツ用品、スマートウェアラブルなどのセグメントで機会が拡大しています。新規参入者はソーシャルコマースとインフルエンサーパートナーシップを活用して既存ブランドに挑戦し、消費者を引き付けています。市場はますます、技術革新と持続可能な実践、強力な直接消費者向けエンゲージメントを組み合わせた企業を評価し、この進化する業界での長期的な成功に向けて自社を位置付けています。

スポーツ用品業界のリーダー

Nike, Inc.

Adidas Group

Puma SE

Under Armour, Inc.

Decathlon SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ウェアラブルフィットネステクノロジーのリーダーの一つである Polar は、革新的なデバイスを発売し新しい製品カテゴリーを創出する計画を発表しました。同社は、この新しい手首装着型デバイスが画面なし・サブスクリプションなしのデザインを特徴とする初の製品になると主張しています。通知、気晴らし、ディスプレイを必要とせず、健康、睡眠、活動、フィットネスをバックグラウンドでシームレスに追跡することを目指しています。

- 2025年3月:NordicTrack は、現代的な美学と最先端のフィットネステクノロジーを組み合わせたプレミアムトレッドミル Ultra 1 を発売しました。Ultra 1 は、快適性を高めるクッション性のある衝撃吸収デッキ、精度のための航空機にインスパイアされた金属製コントロール、ユーザーが簡単に調整できるスマートウェアラブルリングなどの高度な機能を備えています。さらに、トレッドミルのアップライトには高級サラウンドスピーカーが内蔵されており、ランナーに音楽やストリーミングコンテンツのための高品質なサウンドを提供し、完全に没入感のあるワークアウト環境を作り出しています。

- 2024年12月:LVMH ラグジュアリーベンチャーズファンド(LLV)は、ノルウェーの荷物・バックパックブランド Db の少数株式を取得し、ノルウェーへの初の投資、そして Our Legacy に続くスカンジナビアでの2番目の投資となりました。この戦略的投資は、LVMH のラグジュアリーの専門知識を活用して Db のグローバル展開計画を支援します。

- 2024年3月:G-FORM® は、グラビティライダーを特に対象とした新しい持続可能なマウンテンバイク保護ラインを発表し、高度な安全機能と環境への責任を融合させました。新しいラインには Terra と Mesa のニーガードとエルボーガード、および MX スパイクチェスト+バックシャツが含まれており、最も過酷なマウンテンバイキング条件に対して軽量で通気性があり、かつ堅牢なシールドを提供し、ライダーの自信とエコフレンドリーな価値観の両方を支援するように設計されています。

世界のスポーツ用品市場レポートの範囲

| 用具 |

| 防護具 |

| スポーツバッグ |

| アクセサリー |

| アウトドアスポーツ |

| インドアスポーツ |

| アドベンチャースポーツ |

| その他スポーツ(ホイール・ギアスポーツ) |

| 女性 |

| 男性 |

| 子供 |

| オフライン |

| オンライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 用具 | |

| 防護具 | ||

| スポーツバッグ | ||

| アクセサリー | ||

| スポーツタイプ別 | アウトドアスポーツ | |

| インドアスポーツ | ||

| アドベンチャースポーツ | ||

| その他スポーツ(ホイール・ギアスポーツ) | ||

| エンドユーザー別 | 女性 | |

| 男性 | ||

| 子供 | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のスポーツ用品市場の世界的な価値はどのくらいと予測されますか?

スポーツ用品市場は、2026年から2031年にかけてCAGR 6.11%に支えられ、2031年までに1,514億3,000万米ドルに達すると予測されています。

現在収益をリードしている製品カテゴリーはどれですか?

用具は2025年に37.64%のシェアでリードしており、高価値のフィットネス機械と防護具によって支えられています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋は政策的インセンティブ、所得の上昇、強固な輸出能力により、CAGR 8.36%が見込まれています。

オンラインチャネルがなぜこれほど急速にシェアを獲得しているのですか?

AI を活用したパーソナライゼーション、ライブストリームコマース、越境物流により、ブランドはマージンを改善しながら直接購買者にリーチすることができます。

最終更新日: